印刷薄膜電池市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

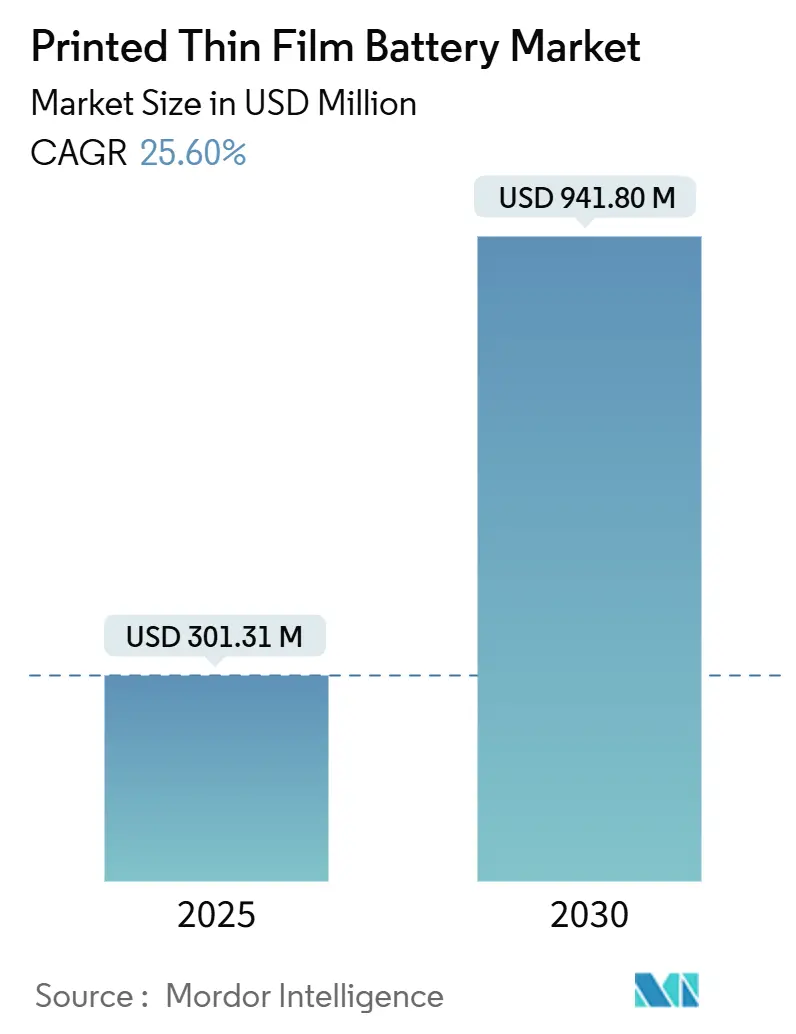

| 市場規模 (2025) | 301.31 百万米ドル |

| 市場規模 (2030) | 941.80 百万米ドル |

| 成長率 (2025 - 2030) | 25.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる印刷薄膜電池市場分析

印刷薄膜電池市場規模は2025年に3億131万米ドルとなり、2030年までに9億4,180万米ドルに達する見込みで、予測期間中の年平均成長率(CAGR)は25.6%となります。この数値の大幅な拡大は、当技術がニッチなプロトタイプから小型電子機器およびスマートパッケージングエコシステム全体における主流の電源へと台頭していることを反映しています。成長の触媒としては、コネクテッドウェアラブルの急増、スマートラベル義務化の加速、および固体エネルギー密度の急速な向上が挙げられ、これらが総じて対応可能な市場機会を拡大しています。固体電解質前駆体に関するプロセスノウハウ、専用印刷ラインおよびサプライの確実性が参入障壁を形成し、新規参入者の急速なスケールアップを抑制しているため、競争の激しさは中程度にとどまっています。機会は統合型エネルギーハーベスティング、高電圧産業用センサー、および医薬品コールドチェーントレーシングに集中している一方、課題は資本集約的な生産設備の更新と断片化したグローバル試験規格から生じています。アジア太平洋地域の製造優位性、欧米の厳格な規制、および国境を越えたトレーサビリティ規則が、今後5年間における需要側と供給側の双方の地理的構造を形成しています。

主要レポートのポイント

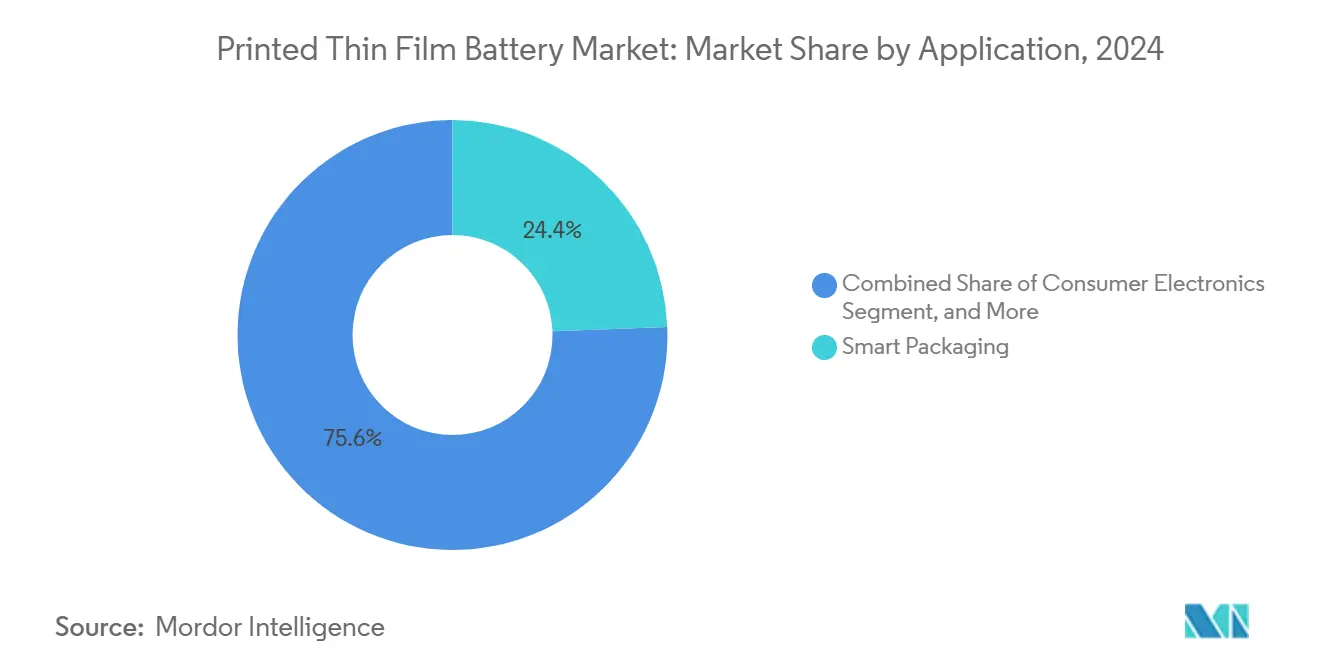

- 用途別では、スマートパッケージングが2024年の印刷薄膜電池市場シェアの24.4%をリードし、エネルギーハーベスティング用途は2030年にかけて28.1%のCAGRで加速する見込みです。

- 充電可能性別では、非充電式が2024年の印刷薄膜電池市場規模の69.8%のシェアを占めましたが、充電式ソリューションは2030年にかけて27.9%のCAGRで進展しています。

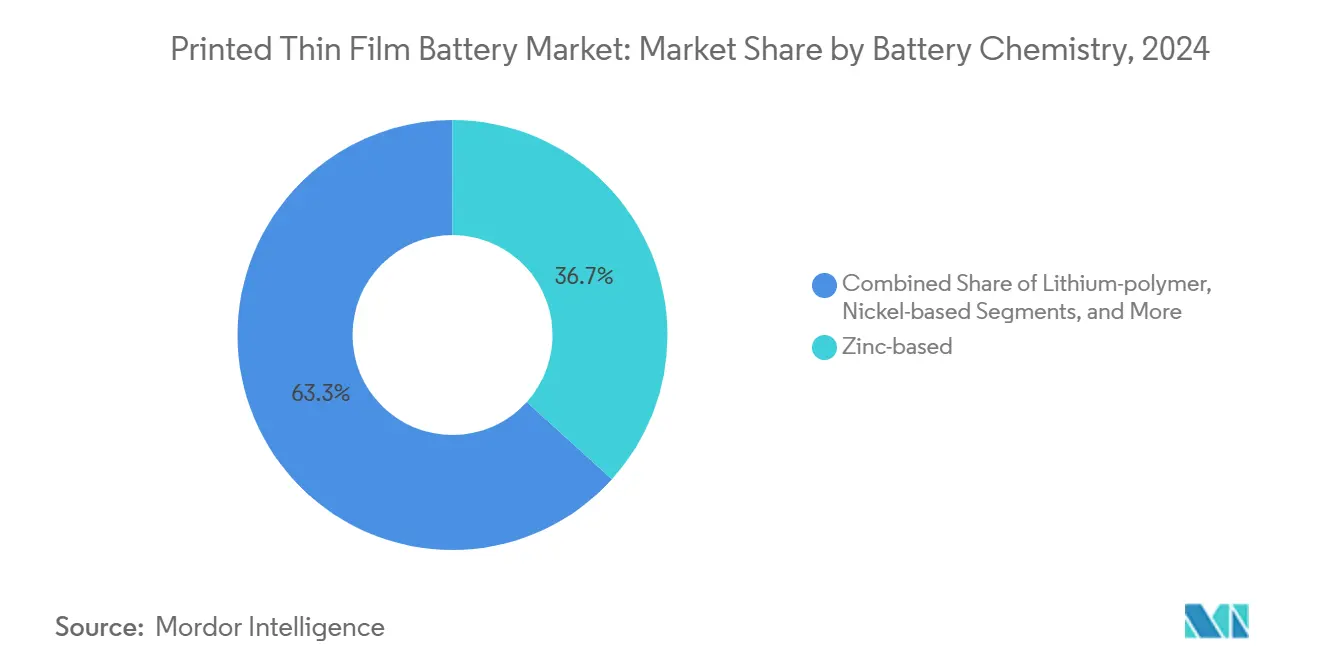

- 化学別では、亜鉛系システムが2024年の印刷薄膜電池市場規模の36.7%のシェアを占め、固体リチウム構成が2030年にかけて最速の28.3%のCAGRを示しています。

- 電圧別では、1.5〜3Vプラットフォームが2024年の印刷薄膜電池市場シェアの42.6%を占め、5V超のアーキテクチャは2030年にかけて27.7%のCAGRで拡大しています。

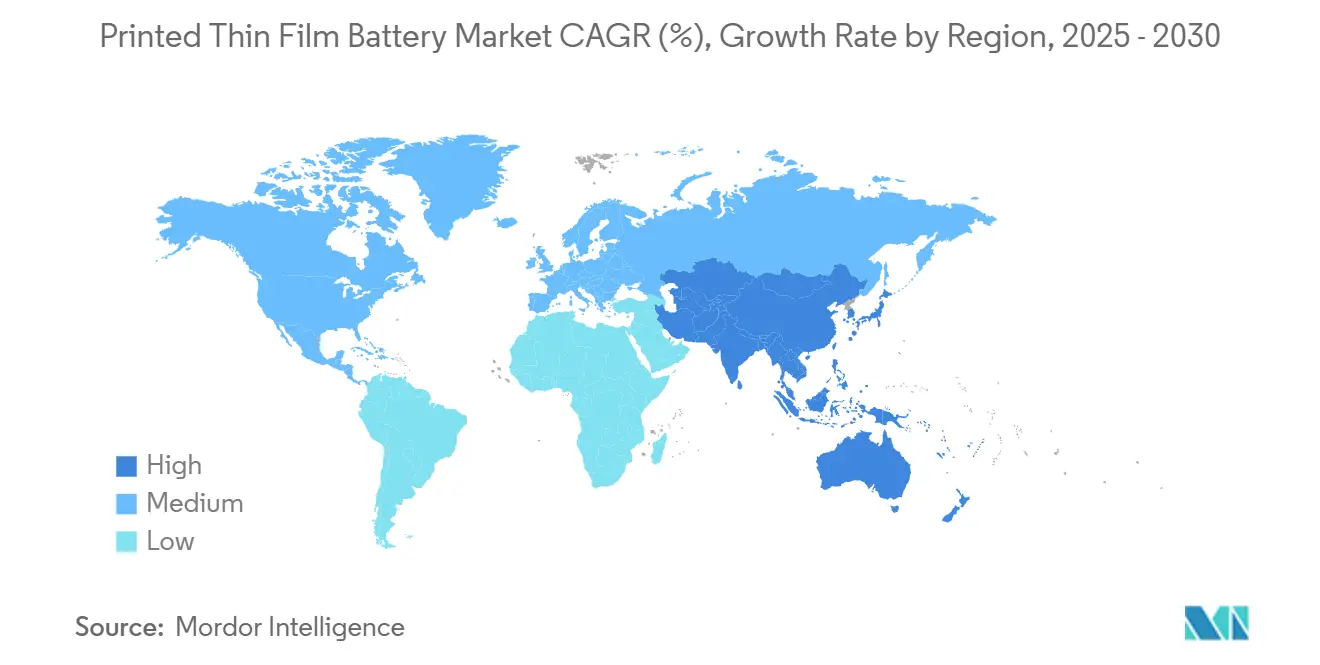

- 地域別では、アジア太平洋地域が2024年の印刷薄膜電池市場規模の35.2%を占め、同地域は2030年に向けて最高の26.4%のCAGRを維持しています。

グローバル印刷薄膜電池市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ウェアラブルおよびヒアラブルデバイスの急増 | +4.2% | 北米、アジア太平洋 | 中期(2〜4年) |

| スマートパッケージングおよびIoTラベルの普及 | +3.8% | 欧州、北米 | 短期(2年以内) |

| ポイントオブケア医療診断の急増 | +3.1% | 北米、欧州、アジア太平洋への波及 | 中期(2〜4年) |

| コンシューマーエレクトロニクスの小型化 | +2.9% | アジア太平洋、グローバル展開 | 長期(4年以上) |

| フレキシブル太陽光発電エネルギーハーベスティング統合 | +2.7% | 欧州、北米 | 長期(4年以上) |

| 医薬品電子トレーサビリティおよびコールドチェーン規制 | +2.4% | 欧州、北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ウェアラブルおよびヒアラブルデバイスに対する需要の増大

マイクロウェアラブルにおける印刷薄膜電池市場の採用は、ヒアラブルおよび健康追跡パッチがサブミリメートルの電源を必要とし、容量低下なしに継続的な屈曲に耐えることが求められるにつれて激化しています。2024年のグローバルヒアラブル出荷台数は12億台を超え、54 mAh cm²のエネルギー密度と様々な周囲温度下での72時間耐久性を提供する電池への需要が高まっています。[1]「ウェアラブルエレクトロニクス向けフレキシブル電池技術」、IEEE電子デバイス論文誌、ieee.org IEC 62133安全規格への準拠により、ベンダーは漏液リスクを排除する固体電解質印刷セルを優先するようになり、大量消費者向け製品への技術適合性が強化されています。

スマートパッケージングおよびIoTラベルにおける採用の拡大

米国医薬品サプライチェーンセキュリティ法(Drug Supply Chain Security Act)に基づくシリアル化義務およびEUデジタル電池パスポート規則により、超薄型印刷電池は改ざん防止・温度記録ラベルに不可欠なものとなっています。[2]「医薬品サプライチェーンセキュリティ法の実施」、米国食品医薬品局(FDA)、fda.gov ロールツーロールのコスト革新により、2024年以降の統合費用が34%削減され、高価な生物製剤だけでなく中価格帯の医薬品輸送にもスマートトラッカーの導入が可能になっています。−20°Cから+60°Cにわたる性能信頼性と耐湿性ポリマー基板により、印刷電池はコールドチェーンワークフローにおいてコイン電池より優位に立っています。

ポイントオブケア医療診断の急増

印刷電池を組み込んだ使い捨て診断ストリップは部品表コストを43%削減し、かさばる筐体を不要にすることで、単回使用の電子妊娠検査薬や迅速抗原検査デバイスを実現しています。ISO 13485はトレーサブルな品質検査を義務付けており、印刷エネルギーモジュールは電解質の漏出なしに滅菌サイクルに対応します。医療が在宅検査へとシフトするにつれ、ペーパー上の電源アーキテクチャは従来電池のサイズとコストによって制限されていた設計を解放します。

コンシューマーエレクトロニクスにおける小型化トレンド

2025年のフラッグシップスマートウォッチは、従来のパウチセルをフレキシブル亜鉛ポリマーユニットに置き換えることで総厚8mm未満を実現し、電池収納スペースを最大80%縮小しました。半導体ベンダーは印刷電池を活用して、ユビキタスIoT向けに10mm³未満のセンサーノードをパッケージ化し、スキンパッチやスマートコンタクトレンズへの道を開いています。亜鉛系のスクリーン印刷歩留まりは90%超であり、インクコストは大量生産時にデバイス1台あたり0.15米ドルとなり、経済的実行可能性が確固たるものとなっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化したグローバルフォームファクター規格 | -2.1% | グローバル | 中期(2〜4年) |

| 固体ラインの高い設備投資 | -1.8% | アジア太平洋、欧州 | 短期(2年以内) |

| 固体電解質前駆体のボトルネック | -1.6% | リチウム産出地域 | 中期(2〜4年) |

| ポリマーフィルムに関する不確実な電子廃棄物規制 | -1.3% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

印刷電池フォーマットのグローバル規格の欠如

IEC 63203フレキシブル電池プロトコルの最終化が遅れているため、製品認定が最大18ヶ月延長され、国境を越えて異なる試験体制を調整しなければならない多国籍スマートパッケージング展開に特に打撃を与えています。[3]「フレキシブル電池試験のIEEE規格」、IEEE規格協会、ieee.org 規格の調和の遅れは保険認証や輸送許可も停滞させ、大量消費者向けデバイスの市場投入時期を遅らせています。

固体生産ラインの高い資本集約性

真空蒸着装置とインライン品質スキャナーの設置により、グリーンフィールドの固体印刷電池工場の建設費は5,000万米ドルを超え、中堅サプライヤーの多くがこの水準をクリアできません。[4]「固体電池向け先進製造装置」、Advanced Materials & Processes、asminternational.org 現在の歩留まりは75%前後にとどまり、規模の経済とプロセス改善が従来の亜鉛系ラインの効率に追いつくまでマージンを圧迫しています。韓国と日本の政府補助金が起動リスクを部分的に相殺していますが、欧米のプレーヤーはより厳しい回収ハードルに直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:スマートパッケージングが多様化を牽引

スマートパッケージングは2024年の収益の24.4%を生み出し、印刷薄膜電池市場において単一最大の用途としての地位を確立しています。厳格な医薬品トレーサビリティのタイムライン、新たな食品鮮度インジケーター、および高級ブランドの偽造防止タグが数量の勢いを維持しています。エネルギーハーベスティングハイブリッドは現時点では規模が小さいものの、28.1%のCAGRを記録しており、有機太陽電池と組み合わせて5年間メンテナンスフリーのIoTノードを実現できる先進化学を引き寄せています。ウェアラブルは依然として重要ですが、成長は第一世代のフィットネスバンドよりも診断パッチやヒアラブルへと傾いています。産業用IoTセンサーは、印刷電池が振動や極端な温度に耐え、サービスが困難な環境でOEMに信頼性の高い電源を提供するという、浸透が進んでいないニッチとして浮上しています。

継続的なコスト低下がプレミアム商品を超えた普及を促進しています。印刷薄膜電池市場の参加者は分析ファームウェアをバンドルし、ブランドがリアルタイムの鮮度データを活用できるようにすることで、単純なNFCタグを超えた価値を証明しています。医薬品採用者は亜鉛二酸化マンガン系の2年間の棚寿命と完全リサイクル可能性から恩恵を受け、医薬品品質の責任リスクに対応しています。エネルギーハーベスティングでは、共印刷電池と太陽光発電インクが組み立て工程を削減し、インライン印刷エレクトロニクスへのインダストリー4.0の推進と整合しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

充電可能性別:充電式の勢いが加速

非充電式ユニットは依然として69.8%のシェアで支配的であり、廃棄の利便性が再充電の経済性を上回る大量の単回使用ラベルおよび診断用途を反映しています。しかし、充電式フォーマットは2030年にかけて27.9%のCAGRを記録しており、1,000サイクル超と漏液防止動作を誇る固体電解質に支えられています。ウェアラブルおよび医療用インプラントでは、再利用可能性という環境上のメリットが製品スチュワードシップに関する規制の推進と組み合わさっています。印刷薄膜電池産業の革新者は、一次電池に対するコストプレミアムがわずか15〜20%に縮小したと報告しており、かつてOEMの移行を妨げていた歴史的な格差が縮まっています。

スマートグラスや先進電子パッチにおける設計採用は、より高い電圧とエネルギー密度のためにリチウム薄膜化学を優先しています。環境への懸念に対応するため、ベンダーはリサイクル可能なポリマー基板と使用終了時のコア電池取り外しを可能にするモジュール設計を推進し、EUの回収指令と整合させています。サブミリワットのトリクル充電向けに調整された電力管理ASICが印刷スーパーキャパシタを補完し、充電式の道をさらに推進しています。

電池化学別:固体リチウムが台頭

亜鉛二酸化マンガンはコスト、安全な廃棄、および印刷適性により36.7%のシェアを維持しています。しかし、固体リチウムは高データレートセンサーおよび医療用インプラントが必要とする400 Wh kg⁻¹の目標を達成することで、最急勾配の28.3%のCAGRを記録しています。従来の液体リチウムポリマーのニッチは中電力ガジェット向けに存続していますが、安全性とフォームファクターの制約により2026年以降は固体が優位に立ちます。ニッケル水素誘導体は高温産業用ノードに対応し、銀酸化物系は価格プレミアムにもかかわらずニッチな超高エネルギー需要に応えています。

化学の選択はコスト、エネルギー密度、柔軟性、および環境コンプライアンスのトレードオフに依存します。サプライチェーンの信頼性が重要であり、亜鉛は多様化した採掘業者を享受している一方、硫化リチウム前駆体の不足は2027年までに解決されなければ固体のランプアップを抑制する可能性があるスイング要因として残っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

電圧範囲別:高電圧採用が加速

1.5〜3Vで動作するデバイスは主流のマイクロコントローラーユニット(MCU)ベースのIoTボードを収容しており、このブラケットの42.6%の収益シェアを説明しています。5V超の印刷電池は27.7%のCAGRで拡大しており、より高い送信電力を必要とする産業用LoRAゲートウェイ、タイヤ空気圧モジュール、および自律型ロボットの需要に応えています。3〜5Vセグメントはオンボード分析機能を備えた先進医療用ウェアラブルを支えています。1.5V未満のセルはエネルギーハーベスターと組み合わせた超低消費電力センサーに限定されていますが、コンポーネントベンダーが0.8V動作向けに設計されたチップセットを展開するにつれて、規格化により訴求力が広がる可能性があります。

電圧はスタックアーキテクチャを規定します。多層印刷設計はより高い電圧を達成しますが、積層の複雑さと電解質界面抵抗の管理という課題をもたらします。継続的な材料研究開発はイオン伝導率の飛躍的向上を目指しており、より厚いスタックが破断なしに柔軟性を維持できるようにしています。

地域分析

アジア太平洋地域は2024年の収益の35.2%を占め、26.4%のCAGRで拡大する見込みです。中国はグローバル印刷エレクトロニクス生産の60%以上を供給しており、補助金と広大なサプライヤー基盤から恩恵を受けています。韓国の28億米ドルの刺激策がSamsung SDIとLG Energy Solutionによる固体スケールアップを加速させ、日本はプロセス計測とelectrodeインク革新に貢献しています。各国政府は税制優遇と研究開発助成金を組み合わせており、数量リーダーシップがアジアに留まることを確保しています。

医療機器OEMと防衛プロジェクトが豊富な北米は、知的財産の安全性を保証する国内サプライチェーンを重視しています。米国のスタートアップはDARPAおよびARPA-Eの助成金を活用して、兵士装着センサーやドローン用途向けのフレキシブル電池をプロトタイプ化しています。欧州は持続可能性を中心に成長を描いており、EU電池規則2023/1542がデジタルパスポート、リサイクル割当、および炭素フットプリント開示を義務付け、環境最適化された亜鉛化学を優遇しています。ドイツのインダストリー4.0展開とフランスの高級品偽造への懸念がスマートパッケージングにおける需要急増を持続させています。

中東、アフリカ、南米の新興市場は農業のデジタル化を軸に展開しています。ブラジルの輸出業者はマンゴーや牛肉の輸送に温度追跡ラベルを追加し、湾岸のスマートシティ計画は構造健全性センサーに印刷電池を組み込んでいます。アフリカの保健省は遠隔地の診療所における疾病監視の改善に向けて使い捨て印刷電池検査キットを試験導入しています。

競合環境

競争は中程度にとどまっています。単一ベンダーが15%を超えるシェアを持たず、市場集中スコアは5となっています。主要な既存企業にはSamsung SDI、LG Energy Solution、Panasonic、VARTAが含まれ、それぞれが規模と独自の化学技術を組み合わせています。専門プレーヤーであるIlika、BrightVolt、Enfucell、Blue Spark、Imprint Energyは、ニッチな処方と用途特化型モジュールによって差別化しています。パートナーシップが主流であり、BoschはVARTAと自動車センサーで提携し、STMicroelectronicsはPrinted Energyと太陽光発電・電池ハイブリッドで協力し、NECはMurataと高周波RFID電源セルの共同設計で連携しています。

戦略的テーマは垂直統合、歩留まり向上のためのプロセス自動化、および知的財産の強化に集中しています。主要企業はインラインX線検査を備えたロールツーロールコーターに投資し、欠陥率を50ppm未満に抑えています。他社は固体電解質スタートアップを買収して前駆体パイプラインを確保し、材料不足をヘッジしています。電池健全性分析などのソフトウェアアドオンがハードウェアに付随するケースが増加しており、エンドカスタマーをエコシステム契約に囲い込み、スイッチングコストを引き上げています。

技術採用パターンは、亜鉛化学が数量の基盤として機能し、固体リチウムがプレミアムマージンの獲得に向けて位置付けられていることを示しています。アジアの大手コングロマリットはギガファクトリー計画を加速させている一方、欧米の同業他社は規制されたニッチに対応する専門ラインを重視しています。ナトリウム系前駆体へのサプライ多様化がリチウムの価格変動リスクを軽減するための研究開発の注目を集めていますが、商業的影響は2030年以降にとどまります。

印刷薄膜電池産業のリーダー企業

STMicroelectronics N.V.

Panasonic Holdings Corp.

Murata Manufacturing Co., Ltd.

Ilika plc

Blue Spark Technologies, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:IlikaはStereax固体ラインを年間1,000万ユニット生産能力に向けてスケールアップするため、1,500万米ドルのシリーズDラウンドを完了しました。

- 2025年2月:Samsung SDIは固体リチウムプロトタイピングに5,000万米ドルを投じた後、水原に印刷電池研究開発センターを開設しました。

- 2025年1月:VARTAとBoschはタイヤ空気圧および車内空気モニターを対象に、自動車センサーノードへの印刷電池統合に向けたパートナーシップを締結しました。

- 2024年12月:Enfucellはフィンランドで新たなロールツーロール設備を稼働させ、SoftBatteryのスループットを3倍に拡大しました。

グローバル印刷薄膜電池市場レポートの範囲

印刷薄膜電池は柔軟性という特性を持つ電池です。柔軟性は、印刷または化学蒸着技術を用いて導電性添加剤をフレキシブル基板上に形成することで実現されます。フレキシブル電池の集電体はインクまたは薄い金属箔の形態をとります。

| コンシューマーエレクトロニクス |

| ウェアラブルテクノロジー |

| エネルギーハーベスティング |

| スマートパッケージング |

| 医薬品および医療機器 |

| スマートカード |

| 産業用IoTセンサー |

| その他 |

| 充電式 |

| 非充電式 |

| リチウムイオン |

| リチウムポリマー |

| 固体リチウム |

| 亜鉛系(Zn/MnO₂、Zn/Ag) |

| ニッケル系 |

| その他の化学 |

| 1.5V未満 |

| 1.5〜3V |

| 3〜5V |

| 5V超 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| アフリカその他 |

| 用途別 | コンシューマーエレクトロニクス | |

| ウェアラブルテクノロジー | ||

| エネルギーハーベスティング | ||

| スマートパッケージング | ||

| 医薬品および医療機器 | ||

| スマートカード | ||

| 産業用IoTセンサー | ||

| その他 | ||

| 充電可能性別 | 充電式 | |

| 非充電式 | ||

| 電池化学別 | リチウムイオン | |

| リチウムポリマー | ||

| 固体リチウム | ||

| 亜鉛系(Zn/MnO₂、Zn/Ag) | ||

| ニッケル系 | ||

| その他の化学 | ||

| 電圧範囲別 | 1.5V未満 | |

| 1.5〜3V | ||

| 3〜5V | ||

| 5V超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

レポートで回答される主要な質問

印刷薄膜電池市場の現在の価値はいくらですか?

市場は2025年に3億131万米ドルの価値があり、2030年までに9億4,180万米ドルに達すると予測されています。

2030年にかけて最も成長が速いセグメントはどれですか?

エネルギーハーベスティング用途が28.1%のCAGRでリードしており、ハイブリッド太陽光発電・電池IoTノードへの需要を反映しています。

アジア太平洋地域が最大の地域基盤である理由は何ですか?

グローバル印刷エレクトロニクス生産能力の60%を占める中国と、韓国の28億米ドルの固体刺激策が地域の優位性を支えています。

印刷電池はスマートパッケージングにどのようなメリットをもたらしますか?

かさを増やすことなく組み込みセンサーに電力を供給し、2年間の棚寿命と−20°Cから+60°Cの範囲での動作を実現します。

固体印刷電池のスケールアップにおける主な障壁は何ですか?

1ラインあたり5,000万米ドルを超える設備投資と75%未満の現在の歩留まり率が、広範な商業化を遅らせています。

最終更新日: