製造業におけるモノのインターネット市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

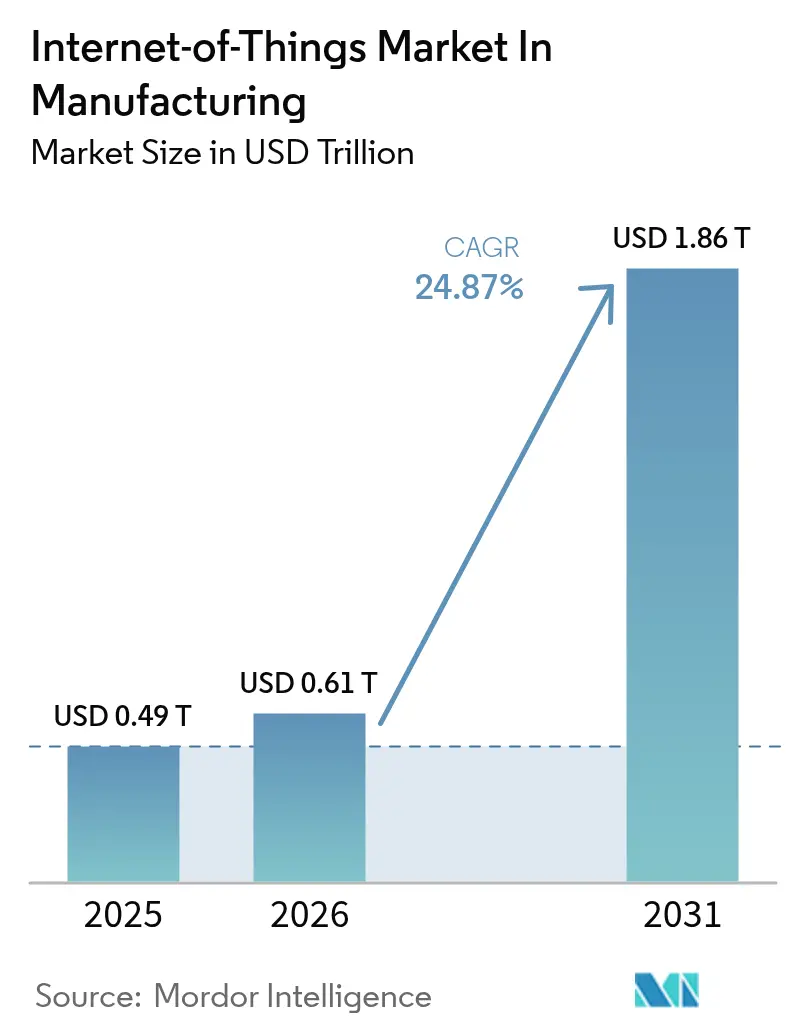

| 市場規模 (2026) | 0.61 兆米ドル |

| 市場規模 (2031) | 1.86 兆米ドル |

| 成長率 (2026 - 2031) | 24.87% CAGR |

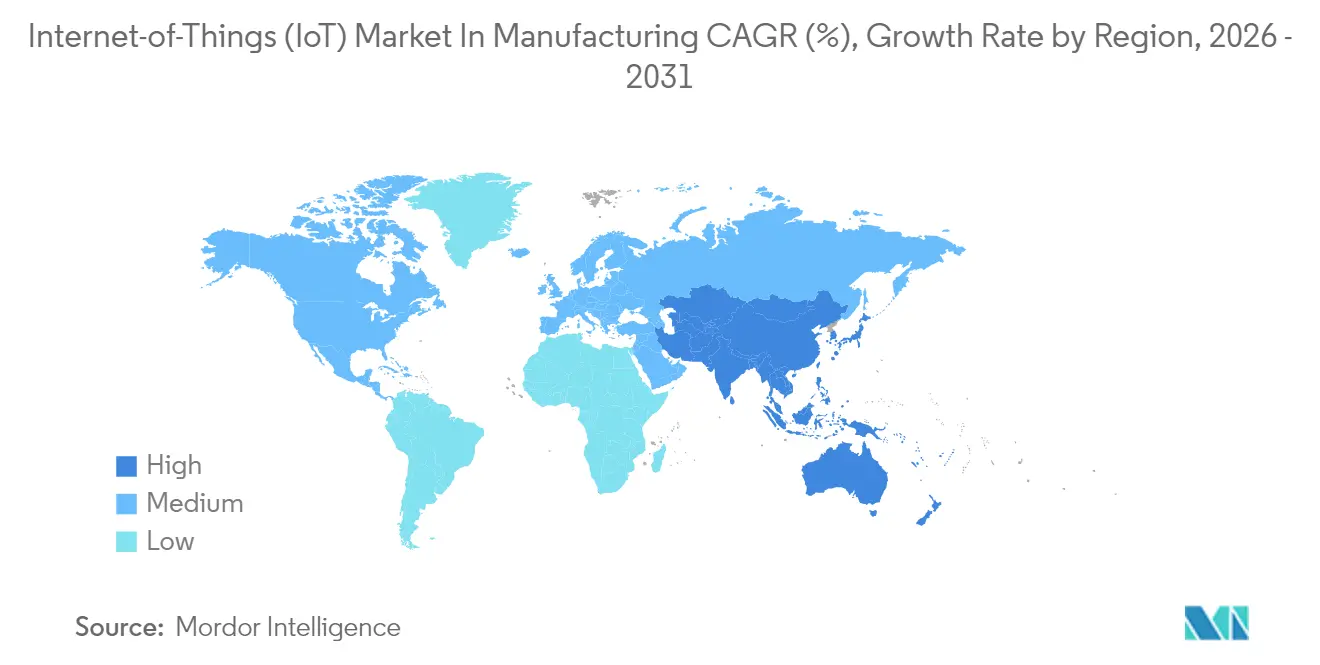

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる製造業におけるモノのインターネット市場分析

製造業におけるモノのインターネット市場規模は、2025年の4,900億米ドルから2026年には6,100億米ドルに成長し、2026年から2031年にかけてCAGR 24.87%で2031年までに1兆8,600億米ドルに達すると予測されています。接続機器への投資増加、低遅延無線インフラ、データ駆動型自動化が相まって、世界中の工場でデジタルトランスフォーメーションが加速しています。製造業者は予知保全、エッジ対応アナリティクス、デジタルトレーサビリティプロジェクトを優先しています。これらのユースケースは生産性を向上させ、ダウンタイムを削減し、規制コンプライアンスを強化するためです。主要な産業ゾーンにおけるプライベート5Gの展開、設備投資を運営費に転換するサービスとしての機器(Equipment-as-a-Service)契約の増加、IoT対応エネルギー節約の実証済み投資対効果によって需要はさらに強化されています。同時に、部品不足とレガシーネットワークの制限が、一部のブラウンフィールド施設での展開を依然として制約しています。

主要レポートのポイント

- コンポーネント別では、ソフトウェアが2025年の製造業におけるモノのインターネット市場シェアの50.60%を占め、サービスは2026年から2031年にかけて最速の22.95% CAGRを記録すると予測されています。

- 接続技術別では、無線ソリューションが2025年に63.40%の収益シェアを獲得し、5G接続は2031年までに37.8% CAGRで拡大すると予想されています。

- 展開モデル別では、クラウド展開が2025年の製造業におけるモノのインターネット市場規模の56.30%を占め、ハイブリッド・エッジクラウドアーキテクチャは2031年までに29.2% CAGRで拡大しています。

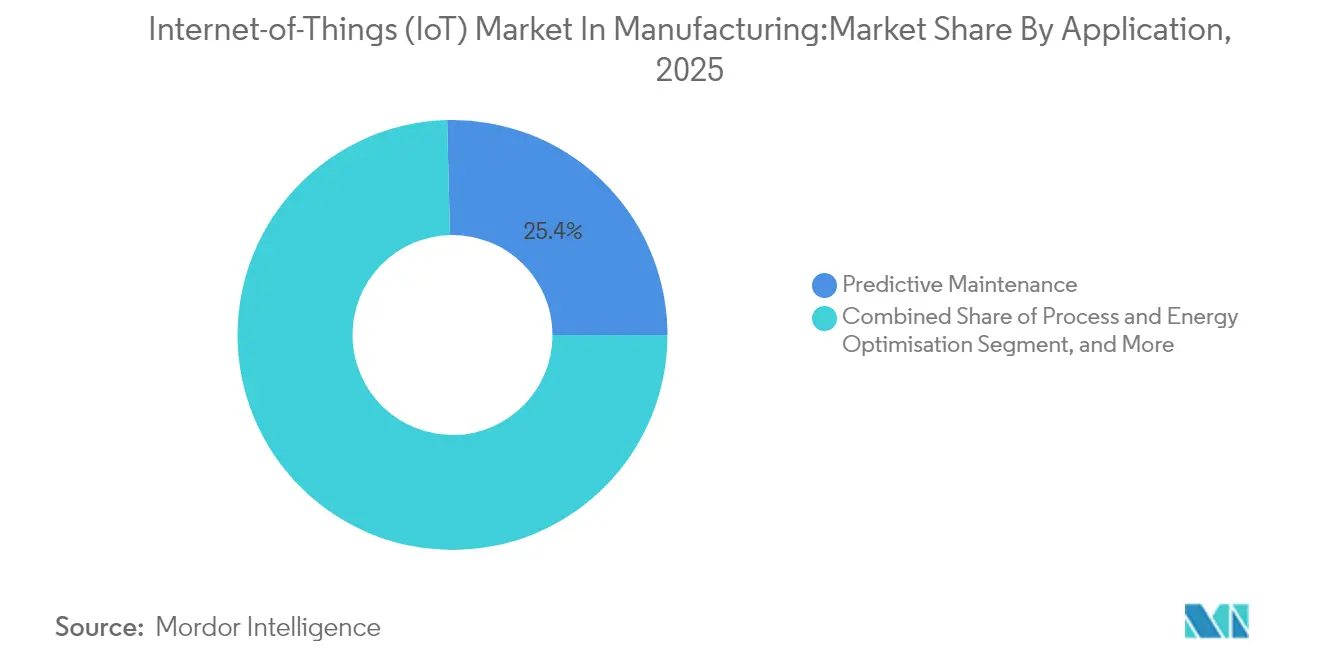

- アプリケーション別では、予知保全が2025年の製造業におけるモノのインターネット市場規模の25.40%のシェアを占め、資産パフォーマンスおよびOEE最適化アプリケーションは2026年から2031年にかけて28.9% CAGRで最も速く成長しています。

- エンドユーザー垂直市場別では、自動車・EV製造が2025年の製造業におけるモノのインターネット市場シェアの21.05%でトップとなり、医薬品・ライフサイエンスは2031年までに26.1% CAGRで成長すると予測されています。

- 地域別では、北米が2025年に32.95%のシェアで首位を占め、アジア太平洋は2026年から2031年にかけて最速の25.18% CAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の製造業におけるモノのインターネット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドイツおよび日本の個別工場におけるプライベート5GおよびLPWANの展開 | +6.20% | ドイツ、日本、韓国・中国への波及 | 中期(2〜4年) |

| センサー採用を促進するEU・米国のデジタルトレーサビリティ義務 | +5.40% | 欧州連合、米国 | 短期(2年以内) |

| 組み込みIoTメータリングを必要とするサービスとしての機器モデル | +4.80% | 北米、西欧での早期採用 | 中期(2〜4年) |

| オーストラリアおよびカナダで義務付けられた労働力安全ウェアラブル | +3.50% | オーストラリア、カナダ、EUおよび英国への拡大 | 短期(2年以内) |

| リアルタイム意思決定のためのエッジクラウドハイブリッドアナリティクス | NA | グローバル | 中期(2〜4年) |

| プロセス最適化のためのデジタルツイン統合 | NA | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ドイツおよび日本の個別工場におけるプライベート5GおよびLPWANの展開

プライベート5GおよびLPWANネットワークの導入により、ドイツと日本の生産フロアが変革されています。パケットの99.99%において10ミリ秒未満の遅延が時間的に重要なロボットセルをサポートし、ネットワークスライシングが品質検査カメラの確定的なパフォーマンスを保証します。5Gテストベッドを採用した自動車メーカーは、予知保全と自動再作業ループにより、生産性が最大245%向上し、運営コストが最大90%削減されたと報告しています。[1]Ericsson、「5Gスマートファクトリーケーススタディ」、ericsson.comプライベートネットワークに接続されたエッジサーバーにより、オンサイトでのアナリティクスが可能となり、クラウドへの往復通信が不要になるとともに、データ主権が維持されます。

センサー採用を促進するEU・米国のデジタルトレーサビリティ義務

EUデジタル製品パスポートおよび同等の米国規制は、すべての工業製品に対してシリアル化されたライフサイクルデータを要求しています。製造業者はIoTセンサーを組み込み、出所、組成、プロセスパラメータを自動的に記録しています。先行企業は、ライブマテリアルフローがサイト全体で可視化されることにより、計画外停止が25%減少し、在庫が30%削減されています。[2]EE Times Europe Staff、「デジタル製品パスポートがセンサー需要を促進」、eetimes.euコンプライアンスを超えて、同じインフラが継続的改善ダッシュボードに情報を提供し、即時是正のためのボトルネックを明らかにします。

組み込みIoTメータリングを必要とするサービスとしての機器モデル

北米のOEMは成果ベースの契約のもとで機器をレンタルするケースが増えています。機器には使用量メーターとパフォーマンスセンサーが搭載されており、課金エンジンとアナリティクスポータルに情報を提供します。この設備投資から運営費へのシフトにより、クライアントのキャッシュフローが改善され、サプライヤーには年金収入が生まれます。IoTデータはまた、積極的なフィールドサービスを可能にし、稼働率と顧客満足度を向上させます。

オーストラリアおよびカナダで義務付けられた労働力安全ウェアラブル

産業用PPEには現在、環境センサーとバイオメトリクスセンサーが組み込まれています。オーストラリアとカナダの規制により、雇用主は熱ストレス、有毒ガス、または疲労を警告するデバイスを導入することが義務付けられています。センサーデータは安全ダッシュボードに送られ、管理者が事故発生前にタスクを再設計したり、スタッフをローテーションしたりするのに役立ちます。国際労働機関は、接続されたPPEが世界中の労働衛生プログラムを再定義していることを確認しています。[3]国際労働機関、「接続されたウェアラブルと職場の安全」、ilo.org

制約の影響分析*

| 制約 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーインドプラントにおけるIPv4アドレスの枯渇 | -3.20% | インドおよび同様の急速に工業化が進む地域 | 中期(2〜4年) |

| レトロフィットイーサネット向けTSN認定チップセットの不足 | -2.10% | 欧州、北米、グローバル | 短期(2年以内) |

| 老朽化した制御システムとの統合の複雑さ | NA | グローバルのブラウンフィールドサイト | 中期(2〜4年) |

| 高度な産業アナリティクスにおけるスキルギャップ | NA | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーインドプラントにおけるIPv4アドレスの枯渇

ブラウンフィールド施設は、新しいデバイスの急増に対応できない旧式の制御システムに依存しています。IPv4ブロックは枯渇しており、IPv6へのアップグレードには、ファームウェア、トレーニング、ダウンタイム手当を含め、大企業1社あたり平均240万米ドルのコストがかかります。これらの費用と統合の障壁が、インドの急成長する製造回廊における大規模なセンサー展開を遅らせています。

レトロフィットイーサネット向けTSN認定チップセットの不足

確定的イーサネットのアップグレードを計画している製造業者は、自動車、民生用電子機器、産業部門が同じTSN対応シリコンを競い合うため、チップのリードタイムが長期化するという問題に直面しています。納期が保証されないため、多くの工場はネットワークの近代化を延期するか、リアルタイム要件を満たせない暫定ゲートウェイを導入しています。[4]Siemens AG、「TSNチップセット供給状況に関する声明」、siemens.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアがデータ駆動型価値を支える

ソフトウェアは2025年の製造業におけるモノのインターネット市場シェアの50.60%を占め、生のセンサーストリームを実用的な推奨事項に変換するインテリジェンス層として機能し続けています。工場は数千の異種ノードに対してセキュアなオンボーディング、ファームウェアアップデート、ポリシー適用を必要とするため、デバイス管理プラットフォームが主流を占めています。アナリティクスエンジンは最も急成長しているニッチ分野を形成しており、障害予測、資産パフォーマンスインサイト、適応型プロセス制御への需要を反映しています。サービス収益は2026年から2031年にかけて22.95% CAGRでハードウェアとソフトウェアの両方を上回る見込みです。これはインテグレーターが複雑なレトロフィットとトレーニングプログラムを調整するためです。ゲートウェイと産業用PCは依然としてエッジ層を支えており、センサーの単価は下落を続け、新たな計測ポイントを開拓しています。ハードウェアは物理的なセンシングとアクチュエーションに不可欠ですが、投資の焦点は柔軟なサブスクリプションベースのソフトウェアスタックへとシフトしています。

システムインテグレーターは現在、モノリシックスイートではなく、広範なエコシステムから調達した構成可能なビルディングブロックを組み合わせています。このシフトにより相互運用性が向上し、概念実証の展開が加速します。攻撃対象領域がデバイス数とともに拡大するため、サイバーセキュリティモジュールはすべての新しいソフトウェアリリースにバンドルされています。製造業者は24時間365日の監視とゼロデイパッチ適用のためにマネージドサービスパートナーへの依存を高めており、定期的なソフトウェア料金と保証されたライン稼働率の間のつながりを強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

接続技術別:無線が工場ネットワークを再構築

無線リンクは2025年の接続収益の63.40%を獲得しました。その中で、5Gは1 Gb/sのスループット、10ミリ秒未満の遅延、ネットワークスライシングの組み合わせがマシンビジョン、モバイルロボット、AR支援保全をサポートするため、37.8% CAGRで急増すると予測されています。NB-IoTやLoRaWANなどのLPWANバリアントは、キロメートル規模の範囲で小さなパケットを送信するエネルギー制約センサーに対応しています。有線バックボーンは、電磁干渉が高い場合や確定的な動作が必須の場合に確固たる役割を維持しており、TSNアップグレードにより標準イーサネットがマイクロ秒同期に拡張されます。同じ工場内での5Gと確定的イーサネットの共存により、重複したケーブル配線なしに階層化されたサービスレベルが実現します。

短距離Bluetooth LEモジュールはわずかなコストで、工具識別タグやオペレーターロケーションサービスなどの特殊な役割を担います。新興の5G-TSN収束プロファイルは、モーション制御ループとクラウドバックホールの両方に対して単一ネットワークカバレッジを約束し、スイッチキャビネットを簡素化します。しかし、シリコン不足と認証待ちがこれらの高度なチップの採用を遅らせており、供給不足時にレガシープロトコルにフォールバックできるマルチパスアーキテクチャの重要性が浮き彫りになっています。

展開モデル別:エッジクラウドハイブリッドアーキテクチャが加速

クラウドプラットフォームは2025年の製造業におけるモノのインターネット市場規模の56.30%を提供しました。これにより、大規模なオンサイトサーバーなしに、集中型フリート管理、弾力的なコンピューティング、AIモデルトレーニングが可能になります。それにもかかわらず、遅延に敏感な検査と工場フロアの自律性が、2031年までのハイブリッドエッジクラウドソリューションの29.2% CAGRを促進しています。これらの設定では、オンプレミスノードがビデオと振動データを前処理し、要約または例外のみをクラウドに送信します。このパターンにより、外部リンクが失敗した場合でも運用が保護され、機密データセットが工場のファイアウォールの内側に保たれます。

エッジワークロードには現在、クローズドループ制御、異常検知、マイクロ秒タイムスタンプが含まれています。ヒストリアンデータベースとAI推論アクセラレーターのコロケーションにより、帯域幅の使用が抑制され、企業がデータ主権法を遵守するのに役立ちます。オンプレミス展開は防衛、医薬品、高機密プログラムで継続していますが、選択的なデータ共有のためにノースバウンドAPIを公開するケースが増えています。ベンダーはモジュール式ライセンスで対応し、顧客がコードを書き直すことなくエッジ、プライベートクラウド、パブリッククラウドの場所間でワークロードを移行できるようにしています。

アプリケーション別:予知保全が早期採用をリード

予知保全は2025年の製造業におけるモノのインターネット市場規模の25.40%のシェアを獲得しました。これは緊急修理と予備部品消費を削減することで明確な回収をもたらすためです。振動、温度、油分析センサーがAIモデルにデータをストリーミングし、数週間前に軸受の摩耗や潤滑剤の損失を検出します。企業は状態ベースのサービスを採用した後、保全コストが最大40%削減され、ダウンタイムが50%削減されたと報告しています。これらの成果が経営チームをIoTパイロットをOEE、エネルギー管理、品質アナリティクスモジュールに拡大する動機付けとなっています。資産パフォーマンスおよびOEE最適化は最も急成長しているバケットであり、2026年から2031年にかけて28.9% CAGRが見込まれています。

これらのダッシュボードは、機器の健全性、サイクルタイム、初回合格率の指標を組み合わせて隠れた損失を明らかにします。エネルギー効率スイートは圧縮空気の漏れ、炉の温度ドリフト、アイドル電力消費を監視し、直接収益に貢献する節約を実現します。サプライチェーン可視化ツールは仕掛品センサー、AGV追跡、サプライヤーポータルを統合して材料バッファとリードタイムを削減します。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー垂直市場別:自動車がデジタルトランスフォーメーションを牽引

自動車・EV工場は2025年収益の21.05%を占めました。これは複雑でバリアントが豊富なラインが柔軟な自動化とデジタルツインから最も恩恵を受けるためです。仮想レプリカにより、エンジニアは変更をライブ適用する前に工具の変更やソフトウェアアップデートを評価でき、立ち上げサイクルを短縮し、初回品質を向上させます。電子機器・半導体ファブはサブミクロンの公差とクリーンルーム条件が継続的な環境センシングとインラインメトロロジーを必要とするため、僅差で続いています。医薬品・ライフサイエンス企業は2031年までに最高の26.1% CAGRを記録すると予想されています。

規制監査証跡、コールドチェーン監視、遺伝子治療バッチ追跡はすべて接続センサーに依存しています。食品・飲料・FMCGメーカーはIoTを展開してHACCPコンプライアンスを実施し、アレルゲンを追跡しています。重機メーカーは車載テレメトリに支えられた複数年の稼働率契約に転換し、従来の一回限りの販売をサービス中心の関係に変え、生涯マージンを向上させています。

地域分析

北米は2025年の製造業におけるモノのインターネット市場収益の32.95%を生み出しました。早期採用、強力な産業ITエコシステム、自動化に対する税制優遇措置が展開を促進しています。米国の工場は熟練労働者不足を補い、リショアされた製品ラインを取り戻すためにIoTを展開しています。OEMは使用量ベースのレンタルモデルをサポートするためにメータリングハードウェアを統合するケースが増えており、サプライヤーと顧客の関係を深めながらキャッシュフローを平準化しています。

アジア太平洋は2026年から2031年にかけて世界最速の25.18% CAGRで成長すると予測されています。中国は全国規模のスマート製造パークに資金を投じており、日本は人口動態の衰退にもかかわらず生産を維持するために5Gとロボティクスを融合させています。インドのデジタルファクトリープログラムは進展していますが、ブラウンフィールドサイトにおけるIPv4の枯渇が、手頃な価格のIPv6ゲートウェイが登場するまでハイパースケール展開を遅らせています。韓国は通信インフラを活用して、ハイエンド電子機器ラインで5G対応協働ロボットとAI搭載品質管理のパイロットを行っています。欧州はドイツのIndustrie 4.0、フランスのAlliance Industrie du Futur、イタリアのTransition 4.0インセンティブがアップグレードを共同資金調達することで相当なシェアを維持しています。EUデジタル製品パスポート要件により、センサーネットワークが材料の系譜を捕捉することが義務付けられています。地域ベンダーはデジタル主権を保護し、EU域外クラウドへの依存を低減するオープンアーキテクチャプラットフォームを推進しています。北欧諸国はエネルギー効率の高い運営を優先し、南欧は復興基金を自動化の近代化に充てています。サウジアラビアとUAEが主導する中東は、キャンパス全体のプライベート5Gを備えた先進製造ゾーンに多角化計画を注ぎ込んでいます。アフリカでは、南アフリカが接続が安定している地域でスマートプラントのレトロフィットをパイロット実施し、近隣経済圏の先例を作っています。

競合環境

競争は産業自動化の既存企業、ハイパースケールクラウドプロバイダー、通信事業者、ニッチなソフトウェアベンダーにまたがっています。Siemens、ABB、Rockwell Automationは数十年にわたる設置済みOT機器と深いプロセスノウハウを活用して、IoTのアドオンをクロスセルしています。Microsoft、IBM、AWSはクラウドネイティブアナリティクス、AIツールチェーン、事前構築済みデータコネクタで同じクライアントを獲得しようとしています。通信キャリアはSLAに裏付けられた遅延保証付きのマネージドプライベートネットワークスライスをパッケージ化し、グリーンフィールドスマートファクトリーのターンキープロバイダーとして自社を位置付けています。

プラットフォームプレーヤーは永続ライセンスからソフトウェアアップデート、サイバーセキュリティパッチ、パフォーマンス保証をカバーするサブスクリプションバンドルへと転換しています。戦略的アライアンスが増殖しており、自動化サプライヤーはオープンソースLinuxディストリビューターと組んで制御ロジックをコンテナ化し、ゲートウェイメーカーは複数のハイパースケラースタック向けにモジュールを認定しています。エッジAIスタートアップは、リアルタイムビジョン検査が組み込みGPUを必要とする場面で勝利を収めています。一方、レトロフィットセンサーキットを専門とする企業は、ライン全体の交換に資金が不足している中堅工場をターゲットにしています。

プライベートエクイティが支援するロールアップがセンサーハードウェアメーカーを統合し、半導体不足に対するスケールと交渉力を獲得しています。大手コングロマリットは自動化、航空、エネルギー転換テーマに焦点を絞るために非中核事業部門を売却しています。ベンダーは汎用デバイスクラウドではなく、医薬品コールドチェーン、溶接アークアナリティクス、ダイカスト欠陥予測などの垂直アプリで差別化しています。IoTとAIの統合(しばしばAIoTとしてブランド化)は、計画外ダウンタイムを半減させるアルゴリズムが取締役会のスポンサーシップを確保するため、決定的な機能となっています。

製造業におけるモノのインターネット産業のリーダー企業

Cisco Systems Inc.

IBM Corporation

Siemens AG

Microsoft Corporation

SAP SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Verizon Communicationsがマネージド IoT接続のマジッククアドラントでリーダーとして認定され、産業クライアント向けAI対応ネットワークサービスにおける進歩が評価されました。

- 2025年3月:Honeywellは自動化、航空、エネルギー転換に焦点を当てた戦略的再編を発表し、二桁成長を続けるHoneywell Forge IoTプラットフォームによって支えられています。

- 2025年3月:Schneider Electricはデータセンター顧客からの需要増加に対応するため、米国の製造能力を拡大し、接続工場向けEcoStruxureポートフォリオを強化しました。

- 2025年1月:Microsoftは製造業における予知保全と積極的な最適化のためにAzure Digital Twinsを導入し、接続されたIoTモデルを通じてリアルタイムデータ分析とダウンタイム削減を実現しました。

世界の製造業におけるモノのインターネット市場レポートの範囲

製造業におけるモノのインターネット(IoT)市場は、リードタイム、需要、手持ち在庫、在庫切れ、製品可視性、在庫回転率、予測、販売に関する適切な意思決定を支援することで、製造業者に価値を付加しています。また、製造業者が上流の消費者と下流のサプライヤーの両方と接続し、ベンダー関係を改善するのにも役立ちます。

製造業におけるモノのインターネット(IoT)市場は、ソフトウェア別(アプリケーションセキュリティ、データ管理・アナリティクス、監視、ネットワーク管理、その他のソフトウェア)、接続性別(衛星ネットワーク、セルラーネットワーク、RFID、NFC、Wi-Fi、その他の接続性)、サービス別(プロフェッショナル、システム統合・展開、マネージド、その他のサービス)、アプリケーション別(プロセス最適化、予知保全、資産管理、労働力管理、緊急・インシデント管理、物流・サプライチェーン管理、在庫管理)、エンドユーザー垂直市場別(自動車、食品・農業機器、産業機器、電子・通信機器、化学・材料機器、その他のエンドユーザー垂直市場)、地域別(北米(米国、カナダ)、欧州(ドイツ、英国、フランス、スペイン、欧州その他)、アジア太平洋(インド、中国、日本、アジア太平洋その他)、ラテンアメリカ(ブラジル、アルゼンチン、ラテンアメリカその他)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、中東・アフリカその他))にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されています。

| ハードウェア | センサーおよびアクチュエーター |

| RFIDおよびBLEタグ | |

| 産業用ゲートウェイおよびエッジデバイス | |

| PLCおよび産業用PC | |

| ソフトウェア | デバイスおよびネットワーク管理 |

| データ管理およびアナリティクス | |

| アプリケーションセキュリティ | |

| サービス | プロフェッショナルコンサルティング |

| システム統合および展開 | |

| マネージドサービス |

| 有線 | 産業用イーサネット(Profinet、EtherCAT、Modbus-TCP) |

| 時間敏感型ネットワーキング(TSN) | |

| 無線 | Wi-Fi 6/6E |

| セルラー(4G/LTE、5G) | |

| LPWAN(NB-IoT、Cat-M、LoRa) | |

| 短距離(Bluetooth LE、Zigbee) | |

| 衛星および高高度プラットフォーム |

| オンプレミス |

| クラウド |

| ハイブリッド・エッジクラウド |

| 予知保全 |

| 資産パフォーマンスおよびOEE最適化 |

| プロセスおよびエネルギー最適化 |

| 労働力および安全管理 |

| サプライチェーンおよび物流可視化 |

| 品質およびコンプライアンスアナリティクス |

| 自動車・EV製造 |

| 電子機器・半導体 |

| 食品・飲料・FMCG |

| 化学・材料 |

| 重機・産業機器 |

| 医薬品・ライフサイエンス |

| 金属・鉱業 |

| その他(繊維、パルプ・紙など) |

| 北米 | 米国 |

| カナダ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 |

| コンポーネント別 | ハードウェア | センサーおよびアクチュエーター |

| RFIDおよびBLEタグ | ||

| 産業用ゲートウェイおよびエッジデバイス | ||

| PLCおよび産業用PC | ||

| ソフトウェア | デバイスおよびネットワーク管理 | |

| データ管理およびアナリティクス | ||

| アプリケーションセキュリティ | ||

| サービス | プロフェッショナルコンサルティング | |

| システム統合および展開 | ||

| マネージドサービス | ||

| 接続技術別 | 有線 | 産業用イーサネット(Profinet、EtherCAT、Modbus-TCP) |

| 時間敏感型ネットワーキング(TSN) | ||

| 無線 | Wi-Fi 6/6E | |

| セルラー(4G/LTE、5G) | ||

| LPWAN(NB-IoT、Cat-M、LoRa) | ||

| 短距離(Bluetooth LE、Zigbee) | ||

| 衛星および高高度プラットフォーム | ||

| 展開モデル別 | オンプレミス | |

| クラウド | ||

| ハイブリッド・エッジクラウド | ||

| アプリケーション別 | 予知保全 | |

| 資産パフォーマンスおよびOEE最適化 | ||

| プロセスおよびエネルギー最適化 | ||

| 労働力および安全管理 | ||

| サプライチェーンおよび物流可視化 | ||

| 品質およびコンプライアンスアナリティクス | ||

| エンドユーザー垂直市場別 | 自動車・EV製造 | |

| 電子機器・半導体 | ||

| 食品・飲料・FMCG | ||

| 化学・材料 | ||

| 重機・産業機器 | ||

| 医薬品・ライフサイエンス | ||

| 金属・鉱業 | ||

| その他(繊維、パルプ・紙など) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

レポートで回答される主要な質問

製造業におけるモノのインターネット市場の現在の価値はいくらですか?

市場は2026年に6,100億米ドルと評価されており、2031年までに1兆8,600億米ドルに達すると予測されています。

今後5年間で最も速く成長する地域はどこですか?

アジア太平洋は大規模な5G展開、政府のデジタルファクトリーインセンティブ、急速な工業化により25.18% CAGRを記録します。

ソフトウェアが最大のコンポーネントシェアを占める理由は何ですか?

ソフトウェアはアナリティクス、オーケストレーション、可視化レイヤーが生のデバイスデータを実用的なインテリジェンスに変換するため、2025年収益の50.60%を占めています。

予知保全はどのようにROIをもたらしますか?

センサー誘導保全を導入した工場はコストが最大40%削減され、ダウンタイムが50%減少し、新しい機械投資なしに能力を解放します。

プライベート5Gは工場フロアでどのような役割を果たしますか?

ミリ秒クラスの遅延と確定的なトラフィックを保証し、ロボット協調、マシンビジョン検査、リアルタイムデジタルツインを実現します。

どの垂直市場が最も積極的にIoTを採用していますか?

自動車・EV製造が21.05%のシェアでトップとなっており、厳格な品質基準と柔軟な高混合生産ラインの必要性によって牽引されています。

最終更新日: