日本プライベートバンキング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

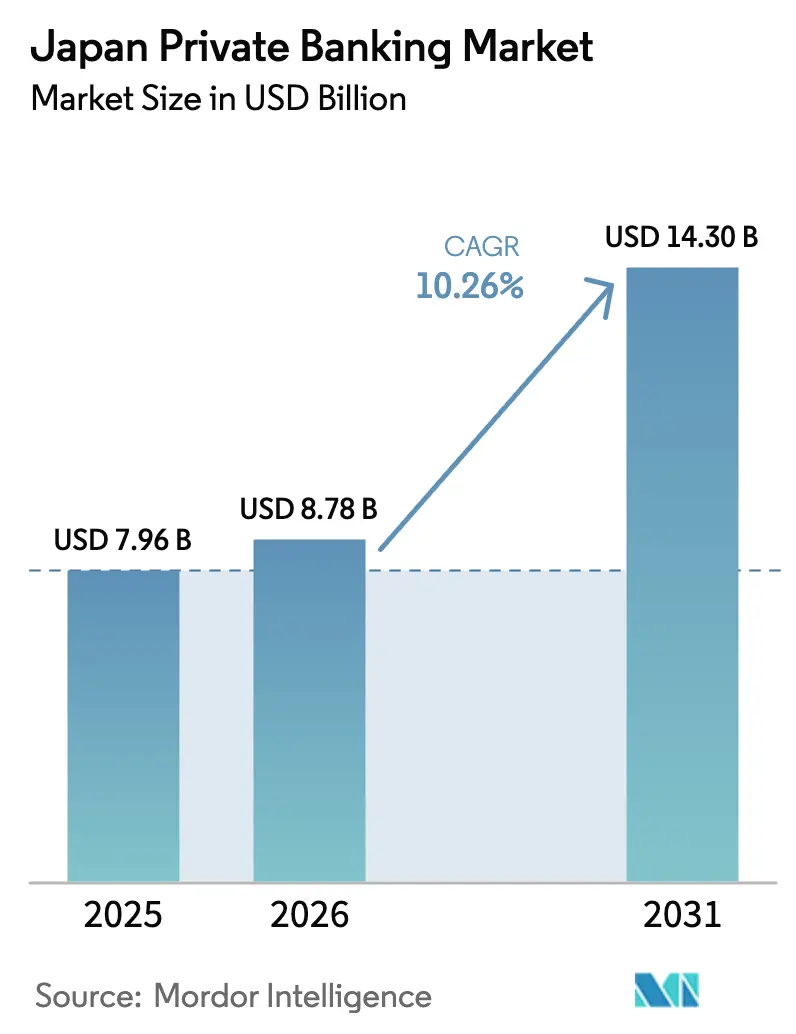

| 基準年の市場規模 (2025) | 7.96 十億米ドル |

| 市場規模 (2026) | 8.78 十億米ドル |

| 市場規模 (2031) | 14.3 十億米ドル |

| 成長率 (2026 - 2031) | 10.26% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本プライベートバンキング市場分析

日本プライベートバンキング市場規模は、2025年の79億6,000万米ドルから2026年には87億8,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)10.26%で推移し、2031年には143億米ドルに達すると予測されています。この拡大は、国内で類を見ない世代間資産移転、信託サービスの段階的規制緩和、デジタルイノベーションの加速、そして投資可能資産を膨らませる株式評価額の上昇によって牽引されています。大手国内信託銀行が保有する規模優位性、包括的な事業承継ソリューションへの需要増加、そしてAPIを活用したアドバイザリープラットフォームの急速な台頭が競争の激化を促進しています。同時に、外資系金融機関は越境分散投資を求める超富裕層(UHNW)顧客への対応に向けて国内拠点を拡充しており、国内銀行は利ざや圧力を相殺するために手数料収入に基づく収益源を深化させています。構造的な成長機会は、資産承継、裁量型運用委任、および専門商品へのアクセスを拡大するデジタルアドバイザリーツールに集中し続けています。

主要レポートのポイント

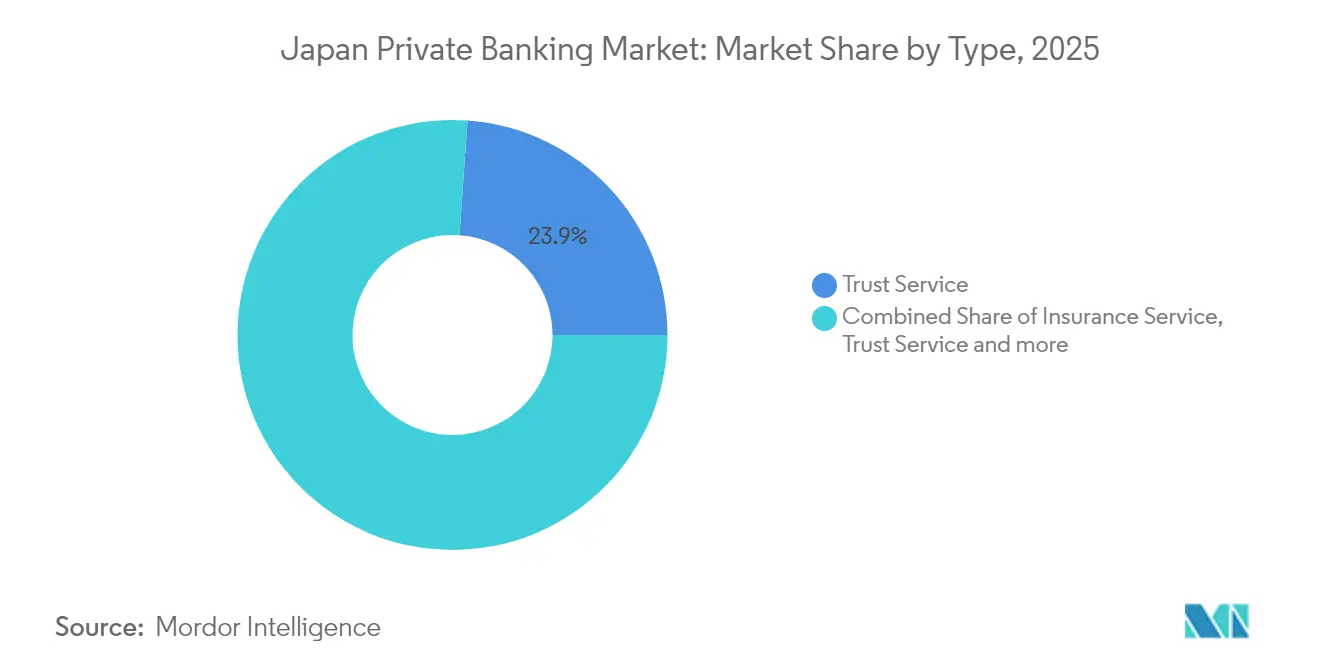

- タイプ別では、信託サービスが2025年の日本プライベートバンキング市場シェアの23.89%を占め、不動産コンサルティングは2031年にかけてCAGR 8.22%で成長すると予測されています。

- アプリケーション別では、個人セグメントが2025年の日本プライベートバンキング市場シェアの30.45%を支配しており、2031年までCAGR 5.75%で成長を続けています。

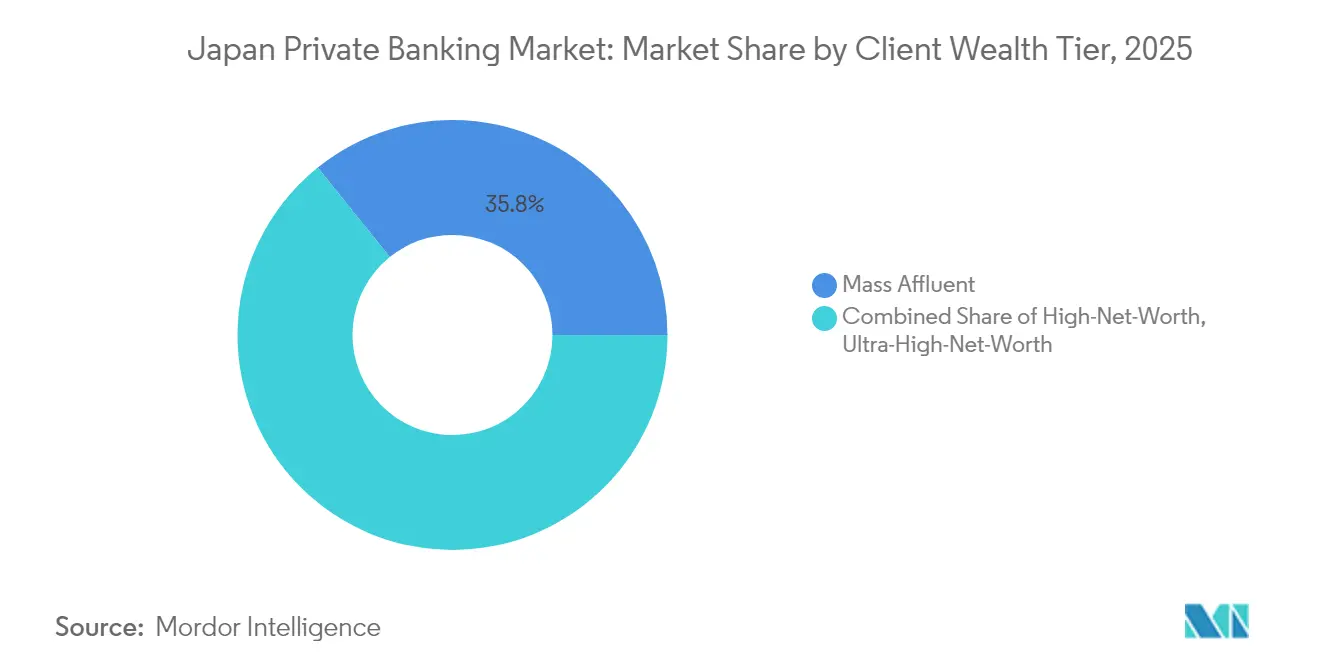

- 顧客資産層別では、マス・アフルエント顧客が2025年の日本プライベートバンキング市場シェアの35.78%を占め、富裕層顧客はCAGR 6.95%で拡大する見通しです。

- 地域別では、関西が2025年の日本プライベートバンキング市場シェアの25.35%を占め、関東は見通し期間においてCAGR 6.05%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本プライベートバンキング市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高齢化人口による世代間資産移転 | +3.2% | 全国、関東・関西に集中 | 長期(4年以上) |

| 日本のスチュワードシップ・コードに基づく信託サービスの規制緩和 | +2.1% | 全国、東京都市圏での早期導入 | 中期(2~4年) |

| 富裕層向けプラットフォームのデジタルトランスフォーメーション(API、ロボアドバイザリー) | +1.8% | 全国、都市部が先行 | 短期(2年以内) |

| 株式市場の評価額上昇による富裕層資産の拡大 | +1.4% | 全国、関東地域が主たる受益者 | 中期(2~4年) |

| コーポレートガバナンス改革による経営幹部の流動性イベント誘発 | +1.0% | 全国、東京証券取引所上場企業 | 中期(2~4年) |

| 東京都市圏の不動産トークン化による新たなプライベートバンキング商品の創出 | +0.8% | 関東地域、主要都市圏への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口による資産移転

日本の人口動態の移行により、世界最大規模の世代間資産移転が生じています。2030年までに団塊世代が若い世代へ資産を引き継ぐことで、約2兆2,100億米ドル(330兆円)の資産が移転すると見込まれています。この移転は日本のGDPの約60%に相当し、投資可能資産が67万米ドル(1億円)を超える世帯に集中しており、プライベートバンキングサービスの自然な顧客基盤を形成しています。相続税率が402万米ドル(6億円)を超える遺産に対して最高55%に達する日本の相続税制度の複雑さが、高度な税務計画と信託スキームへの需要を高めています。海外居住者に対する相続税の遡及期間を3年から7年に延長する最近の法改正は、専門的な資産スキーミングサービスへのニーズをさらに高めています。文化的な変化も同様に重要であり、野村総合研究所のデータによれば、事業後継者の64.6%が家業を引き継ぐ意向がないことが示されており、プライベートバンキングチャネルを通じた代替的な事業承継戦略が必要とされています。

日本のスチュワードシップ・コードに基づく信託サービスの規制緩和

金融庁の2024年改正による日本のスチュワードシップ・コードの見直しは、資産管理とアドバイザリーサービスの間の従来の障壁を取り除き、プライベートバンクがより統合された資産ソリューションを提供できるようにしています。これらの改革により、金融機関は従来の銀行サービスに加えて裁量的投資管理を提供できるようになり、包括的なポートフォリオ管理を通じて新たな収益源を創出し、顧客へのアウトカムを向上させています[1]出典:金融庁、「日本のスチュワードシップ・コードと信託サービス改革」、fsa.go.jp。この規制緩和は特に、Sumitomo Mitsui Trustのような信託銀行に恩恵をもたらし、規制上の制約なしにより幅広い顧客層に対して信託の専門知識を活用できるようになります。早期採用指標では、2024年に主要プライベートバンクにおける裁量型委任の成長率が前年比23%増となり、競争激化に伴い平均手数料が15ベーシスポイント圧縮されています。この規制の進化は、強化された情報開示要件を通じて堅固な投資家保護基準を維持しつつ、日本を資産管理におけるグローバルベストプラクティスに整合させるものです。

富裕層向けプラットフォームのデジタルトランスフォーメーション(API、ロボアドバイザリー)

日本のプライベートバンキングセクターにおける技術導入は、MUFGが2024年にウェルスナビを6億6,000万米ドルで買収したことを機に劇的に加速し、日本の富裕層投資家向けロボアドバイザリーモデルの有効性が実証されました。ウェルスナビの主力商品であるROBOPROファンドは、ローンチから18カ月以内に運用資産残高(AUM)が6億7,000万米ドル(1,000億円)に達し、39%のリターンを実現し、アルゴリズム主導の投資戦略に対する顧客の高い受容性を示しました[2]出典:ウェルスナビ、「ROBOPROファンドのAUMが1,000億円超」、wealthnavi.com。この成功は業界全体でより広範なデジタルトランスフォーメーションの取り組みを促進しており、伝統的な金融機関は銀行、投資、アドバイザリーサービスを統合するAPIを活用したプラットフォームへの投資を積極的に進めています。SBI Shinsei BankのDeCurretおよびPartiorとのパートナーシップによるトークン化預金の提供は別のフロンティアを示しており、ブロックチェーンインフラを通じてリアルタイム決済と越境資産移転を可能にしています。このデジタル進化は特に若い富裕層顧客に強く響いており、主要金融機関の社内指標によれば、2024年に新規プライベートバンキング関係の34%を占めており、2020年の18%から増加しています。

株式市場の評価額上昇による富裕層資産の拡大

日本の株式市場は2024年に数十年ぶりの高値に達し、日経225が40,000ポイントを突破し、富裕層投資家の間に大きな資産効果をもたらしました。この上昇により、富裕層個人の投資可能資産が前年比で推計28%増加し、プライベートバンキングサービスの対象市場が拡大しました。株主還元の向上を義務付けるコーポレートガバナンス改革がこのトレンドを持続させており、東京証券取引所上場企業は2022年以降、配当を年間15%増加させています。この資産創出は特に上場企業の株式を保有する経営幹部や起業家に集中しており、流動性管理や税効率の高い現金化戦略への需要を高めています。プライベートバンクは、株式カラー商品や仕組みデリバティブなどの特化した商品で対応しており、顧客が集中ポジションをヘッジしながら上昇参加を維持できるようにし、仕組み型エクスポージャーに対して年間75〜125ベーシスポイントの手数料収入を生み出しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 純利ざや(NIM)を圧縮する持続的な低金利環境 | -1.9% | 全国、預金取扱機関全般に影響 | 長期(4年以上) |

| リスク選好を制限するより厳格なバーゼルIII自己資本要件 | -1.2% | 全国、主要銀行を主に影響 | 中期(2〜4年) |

| 外資系プライベートバンクとの競争激化 | -0.8% | 関東・関西地域、超富裕層(UHNW)セグメントに焦点 | 短期(2年以内) |

| 事業承継計画のアウトソーシングに対する中小企業の文化的な消極姿勢 | -0.6% | 全国、地方・伝統的産業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低金利環境

日本銀行は2024年3月に政策金利を0.1%に引き上げてマイナス金利時代を終了させましたが、利ざやは依然として歴史的に圧縮された水準にあります[3]出典:日本銀行、「金融政策に関する声明」、boj.or.jp。この環境は特に、アドバイザリーサービスで規模を欠く小規模な地域プライベートバンクに打撃を与えており、セクター全体の平均純利ざや(NIM)は2019年の1.2%から2024年には0.85%に低下しています。この制約が資産管理手数料への戦略的転換を促しており、主要金融機関は現在の平均25%と比較して、2030年までに手数料収入比率を35〜40%に引き上げることを目標としています。金融商品取引法に基づく規制コンプライアンス要因は、手数料体系の情報開示強化を義務付けており、顧客にとって有益な透明性をもたらしている一方、移行期間中は金融機関の利ざやに圧力をかけています。

バーゼルIII自己資本要件

2024年までに日本で完全実施された強化されたバーゼルIII自己資本要件は、プライベートバンクが富裕顧客向けに信用枠や仕組み商品を提供する能力を制約しています。総損失吸収力(TLAC)フレームワークは、システム上重要な銀行に対して18%以上の自己資本比率の維持を求めており、裁量的な貸出活動に利用可能な資本を縮小させています。この規制上の圧力は特に証券担保貸付や不動産ファイナンスなど信用集約型のプライベートバンキング商品に影響を与えており、リスク加重資産の計算がポートフォリオの成長を制限しています。主要金融機関は規制コンプライアンスを維持しながら信用ソリューションを提供するために非銀行系貸付機関や保険会社とのパートナーシップを締結することで対応していますが、これらの取り決めは一般的に直接貸付と比較して手数料収入を25〜35%低減させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:信託サービスが不動産イノベーションの中でリーダーシップを維持

信託サービスは2025年の日本プライベートバンキング市場において23.89%のシェアを保持しており、国内の複雑な相続税制度および資産継続のために信託スキームを選好する法文化に支えられています。ポートフォリオ管理と信託管理の統合は、多世代にわたる家族の間での関係の深度とウォレットシェアを向上させています。不動産コンサルティングは、より小さなベースを占めているものの、都市圏の不動産のトークン化とREIT連動型商品が優良資産へのアクセスを民主化することにより、最速のCAGR 8.22%を記録すると予測されています。ブロックチェーンプラットフォームがマス・アフルエント投資家に対して分数所有の機会を開くことで、不動産に特化した委任の日本プライベートバンキング市場規模は加速しています。保険サービスは、バンカシュアランス提携を背景に、リスク回避的な高齢者の間で人気のある元本保護型ラッパーを通じて17.62%の収益を占めています。税務コンサルティングは、富裕層世帯が海外ポートフォリオへの分散を進める中での越境財務の複雑化に牽引され、CAGR 8.05%で拡大しています。

デジタル化はすべてのサービスラインに浸透しています。APIブリッジが信託口座データをポートフォリオダッシュボードに送信し、顧客が資産を一元的に把握できるようにしています。大量処理のアドバイザリープロセスが自動化され、バンカーが複雑なスキームに集中できる余力が生まれています。規制面は引き続き支援的であり、金融庁は信託銀行のライセンス取得を簡素化し、2024年にリリースされた不動産トークンガイドラインが保管責任を明確にしています。その結果、日本プライベートバンキング市場は取引型の商品サイロから包括的でデジタルを活用したサービスバンドルへと移行し続けています。

注記: 全セグメントの個別シェアはレポート購入後に利用可能

アプリケーション別:個人向け委任が支配的地位を維持

個人向け委任は2025年の日本プライベートバンキング市場シェアの30.45%を占めており、家族がプールへの機関参加よりも個別アドバイザリーを好む日本の関係中心的な文化を体現しています。CAGR 5.75%での成長は、ファミリーオフィス的サービス(ポートフォリオ統合、フィランソロピー計画、次世代の金融教育)への需要増加によって牽引されています。法人向け委任は、約7.85%のシェアと小規模ながら、上場企業が役員報酬管理および従業員持株制度(ESOP)管理をアウトソーシングするにつれて、より速いCAGR 6.05%を記録しています。2024年に施行されたデジタル口座開設改革が法人オンボーディングを簡素化し、新たな企業連動型の資産フローを促進しています。一方で、ハイブリッドモデルも登場しており、レバレッジド・バイアウトを促進する従業員持株プラットフォームにより、創業者が退出しながら従業員が資産を蓄積できるようになり、アドバイザリーの範囲が広がっています。

個人向け委任では、カスタマイズが競争の主戦場であり続けています。銀行はAIを活用したゴールズベースプランニングを展開し、教育・退職・フィランソロピーなどのライフイベントをポートフォリオのグライドパスに変換しています。法人セグメントでは、インサイダー取引報告や源泉徴収税義務などの規制申告がコンプライアンス上の複雑さをもたらし、プライベートバンクが専門的な管理サービスを通じて収益化しています。最終的に、日本プライベートバンキング産業は個人と法人の資産を橋渡しする統合型提供物に収束し、歴史的なセグメントの境界を曖昧にしつつも個別サービスを維持しています。

顧客資産層別:マス・アフルエントの規模と富裕層の成長速度の融合

マス・アフルエント世帯は2025年の日本プライベートバンキング市場の35.78%を占めています。標準化された裁量型ポートフォリオとロボアドバイザリーツールがサービスコストを低く抑え、スケーラビリティと安定した定常収益を実現しています。一方、富裕層顧客は株式市場の流動性イベントや事業承継により投資可能資産が膨らむにつれて、より速いCAGR 6.95%で拡大しています。超富裕層(UHNW)サービスの日本プライベートバンキング市場規模は依然として小さいものの、複雑なプライベートエクイティへのアクセス、共同投資の機会、そして個別信用が牽引する収益豊富なセグメントです。マネーロンダリング防止法に基づくコンプライアンスフレームワークは、超富裕層(UHNW)口座に対して強化されたデュー・ディリジェンスを義務付けており、大手プロバイダーがすでに有する堅固なKYCシステムの必要性を高めています。

銀行は層別化したエンゲージメントを採用しており、デジタルファーストのワークフローがマス・アフルエントセグメントに対応し、専任のリレーションシップマネージャーがフィランソロピー、アートファイナンス、グローバル遺産計画にわたる多次元的なニーズを持つ最上位顧客を担当しています。クロスセルが深化し、信託ラッパーに支えられた生命保険が海外不動産を保護し、証券担保ローンが資産を清算せずに税負債を賄います。全体として、資産層セグメンテーションは資産閾値よりも経験レベルへと進化しており、デジタルリテラシーが今や主要な階層化要因となっています。

注記: 全セグメントの個別シェアはレポート購入後に利用可能

地域分析

関西は2025年の日本プライベートバンキング市場の25.35%のシェアを維持し、大阪・神戸の老舗コングロマリットや富裕な製造業の財閥に支えられています。系列サプライチェーンに歴史的に組み込まれた信託銀行の支店が、企業創業者の資産をプライベートバンキング部門に還流し続けています。しかし、成長の重心は東方へとシフトしています。関東は東京がアジア第2位の金融ハブとしての地位とテクノロジーIPOの集積を背景に、2031年にかけてCAGR 6.05%を達成すると見込まれています。ユニコーン創業者の流動性イベントや株式オプションの行使が、特にAPIを活用したアドバイザリーモデルを好む若い顧客層の間でプライベートバンクとの新たな関係構築につながっています。

名古屋の自動車エコシステムに支えられた中部は、通貨変動を背景に輸出企業がヘッジや海外分散投資に向かう中、安定した13.85%の収益を貢献しています。北方地域の北海道・東北はデジタルオンボーディングによって支店依存を解消し、遠隔地の顧客も2024年デジタル手続き法の下で電子署名を通じて高度な信託証書を執行できるようになっています。中国・四国は農業関連事業承継において収益性の高いニッチな委任を維持しているものの、市場の厚みは薄い状況です。九州・沖縄は熊本周辺の半導体工場への政府インセンティブや福岡のスタートアップシーンが新たな資産を生み出す中、最速のCAGR 7.72%を記録しています。地域銀行は大手銀行と連携してプライベートバンキングプラットフォームをホワイトラベルで提供し、地域の関係資本と商品規模を融合させています。

競争環境

日本プライベートバンキング市場は寡占的な構造を特徴としており、上位5社が全体収益を支配しています。Mitsubishi UFJ Morgan Stanley Private Bankingは、国際的な商品アクセスと強固な国内預金調達を組み合わせたデュアルブランド戦略の恩恵を受け、首位の地位を占めています。Sumitomo Mitsui Trustはその広範な信託業務と信託の専門性に対する長年の評判を活かして続きます。Mizuho Private Wealthは投資銀行と資産管理を統合した包括的なサービスモデルで続きます。これらのメガバンクの下では、NomuraやDaiwaなどの地域企業がマルチファミリーオフィスモデルを構築し、UBS、HSBC、Credit Suisseなどの外資系銀行はグローバル分散投資を求める超富裕層顧客にサービスを提供するために東京拠点を拡大しています。

日本プライベートバンキング業界における戦略的差別化は、デジタルイノベーションと世代間資産計画にますます依存しています。MUFGによるウェルスナビの買収は、内部開発ではなく買収によってデジタル能力を加速するという意図的な選択を示しています。Sumitomo Mitsui Trustは、相続税シナリオをシミュレーションするAI搭載ツールを試験的に導入し、世代を超えた顧客との関係を深化させています。一方UBSは、グローバルなオープンアーキテクチャプラットフォームを活用して、国内プロバイダーでは容易にアクセスできないオルタナティブ投資を提供しています。国内金融機関はまた、若い相続人の価値観に合わせてESGに焦点を当てたポートフォリオとフィランソロピーアドバイザリーサービスを拡充し、世代を超えた家族の資産維持を目指しています。

外資系銀行がプレゼンスを拡大し続ける一方、競争は依然として越境ニーズがより顕著な超富裕層セグメントに集中しています。より広いマス・アフルエント市場では、文化的な親しみやすさと語学力が引き続き地場銀行に競争優位をもたらしています。しかし、オープンバンキングAPIの台頭が従来の販売チャネルを崩し始めており、フィンテックプラットフォームが価格透明性とアクセスしやすさで競争できるようになっています。今後数年間、業務規模、規制対応能力、データ主導の顧客エンゲージメントが、リーダーと遅れをとる企業を分けることになるでしょう。進化を怠る企業は、競争が激化する業界においてなか利益率の低下と最終的な顧客離反のリスクに直面します。

日本プライベートバンキング産業のリーダー企業

Mitsubishi UFJ Morgan Stanley PB

Sumitomo Mitsui Trust Bank

Mizuho Private Wealth Management

Nomura Holdings

Daiwa Securities Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:プルデンシャルと第一生命保険が、富裕層顧客向けの統合資産管理・保険ソリューションを開発するための戦略的パートナーシップを発表しました。プルデンシャルの国際的な専門知識と第一生命の国内市場知識を組み合わせ、包括的なファイナンシャルプランニングサービスを創出します。

- 2025年2月:ステート・ストリート・コーポレーションが未公表の金額でみずほ銀行のグローバルカストディ事業の買収を完了し、5,800億米ドルの保管資産を引き継ぎ、日本のプライベートバンキング顧客への外国機関のアクセスを強化しました。

- 2025年7月:日興アセットマネジメントがアモバとしてリブランドし、シンガポールに拠点を置くチョコレート・ファイナンスと戦略的パートナーシップを締結し、アジア太平洋市場全体で富裕層ミレニアル世代をターゲットにしたAI搭載型資産管理ソリューションを開発します。

- 2025年9月:SBI Shinsei BankがDeCurretおよびPartiorとのパートナーシップにより、日本初のトークン化預金サービスを開始し、国際投資ポートフォリオを持つプライベートバンキング顧客向けにリアルタイムの越境決済を可能にしました。

日本プライベートバンキング市場レポートの範囲

プライベートバンキングとは、顧客の目標とニーズに応じて、富裕層顧客の資産を長期的に管理することを目的とした金融活動として定義されます。プライベートバンキングとは、富裕個人および家族に対してプライベートバンキングおよび資産管理サービスを提供する専門家のチームであり、銀行および現金管理から貸出、投資戦略、信託・資産アドバイザリーサービスまでをカバーしています。プライベートバンキングサービスは、個人資産の増加とプライベートバンキングビジネスの相対的な収益性の高さから、多くの大手銀行によって注目されています。本レポートは、業界トレンドと最新の動向に関する詳細を提供しています。日本のプライベートバンキング市場は、タイプ別(資産管理サービス、保険サービス、信託サービス、税務コンサルティング、不動産コンサルティング)およびアプリケーション別(個人、法人)に区分されています。本レポートは、上記すべてのセグメントについて、価値(米ドル百万)ベースでの日本のプライベートバンキング市場の市場規模と予測を提供しています。

| 資産管理サービス |

| 保険サービス |

| 信託サービス |

| 税務コンサルティング |

| 不動産コンサルティング |

| 個人 |

| 法人 |

| マス・アフルエント |

| 富裕層 |

| 超富裕層 |

| 関東 |

| 関西 |

| 中部 |

| 北海道・東北 |

| 中国・四国 |

| 九州・沖縄 |

| タイプ別 | 資産管理サービス |

| 保険サービス | |

| 信託サービス | |

| 税務コンサルティング | |

| 不動産コンサルティング | |

| アプリケーション別 | 個人 |

| 法人 | |

| 顧客資産層別 | マス・アフルエント |

| 富裕層 | |

| 超富裕層 | |

| 地域別 | 関東 |

| 関西 | |

| 中部 | |

| 北海道・東北 | |

| 中国・四国 | |

| 九州・沖縄 |

レポートで回答される主要な質問

2026年における日本のプライベートバンキング市場の規模は?

日本プライベートバンキング市場規模は2026年に87億8,000万米ドルであり、CAGR 10.26%で成長して2031年までに143億米ドルに達すると予測されています。

現在、プライベートバンキング収益をリードするサービスタイプは?

信託サービスが2025年に23.89%のシェアでリードしており、相続・信託スキームへの需要によって支えられています。

最も急速に拡大している顧客資産層は?

富裕層顧客が最も高い成長を示しており、株式の流動性イベントの増加に伴い、2031年にかけてCAGR 6.95%と予測されています。

最も強い成長が期待される地域は?

関東地域は東京のテクノロジー主導の資産創出と金融サービスの集積を背景に、CAGR 6.05%を記録すると予測されています。

銀行はいかにして低い利ざやに対処していますか?

金融機関は、圧縮された純利ざやを相殺するために、手数料収入型の収益(裁量型委任、不動産アドバイザリー、デジタル資産サービス)へとシフトしています。

日本のプライベートバンキングを形成しているデジタルトレンドは何ですか?

APIによる資産統合、ロボアドバイザリー型ポートフォリオ、トークン化預金が、顧客体験を再定義し、高度な商品へのアクセスを拡大しています。

最終更新日: