販売時点情報管理端末市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

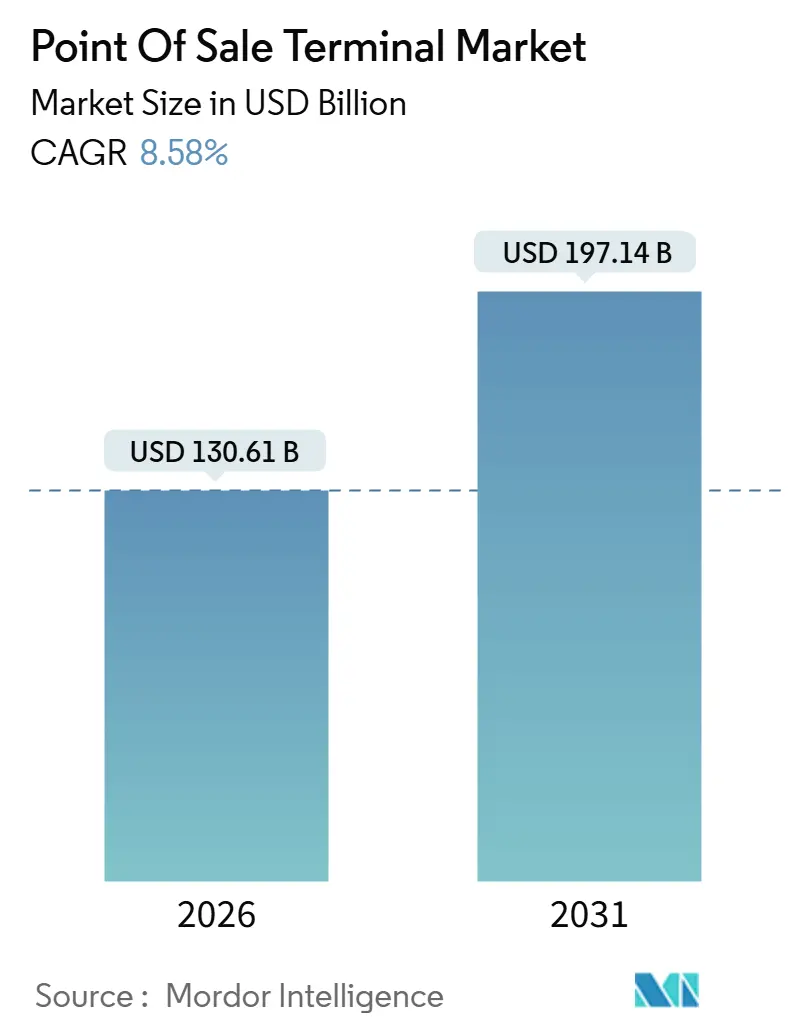

| 市場規模 (2026) | 130.61 十億米ドル |

| 市場規模 (2031) | 197.14 十億米ドル |

| 成長率 (2026 - 2031) | 8.58% CAGR |

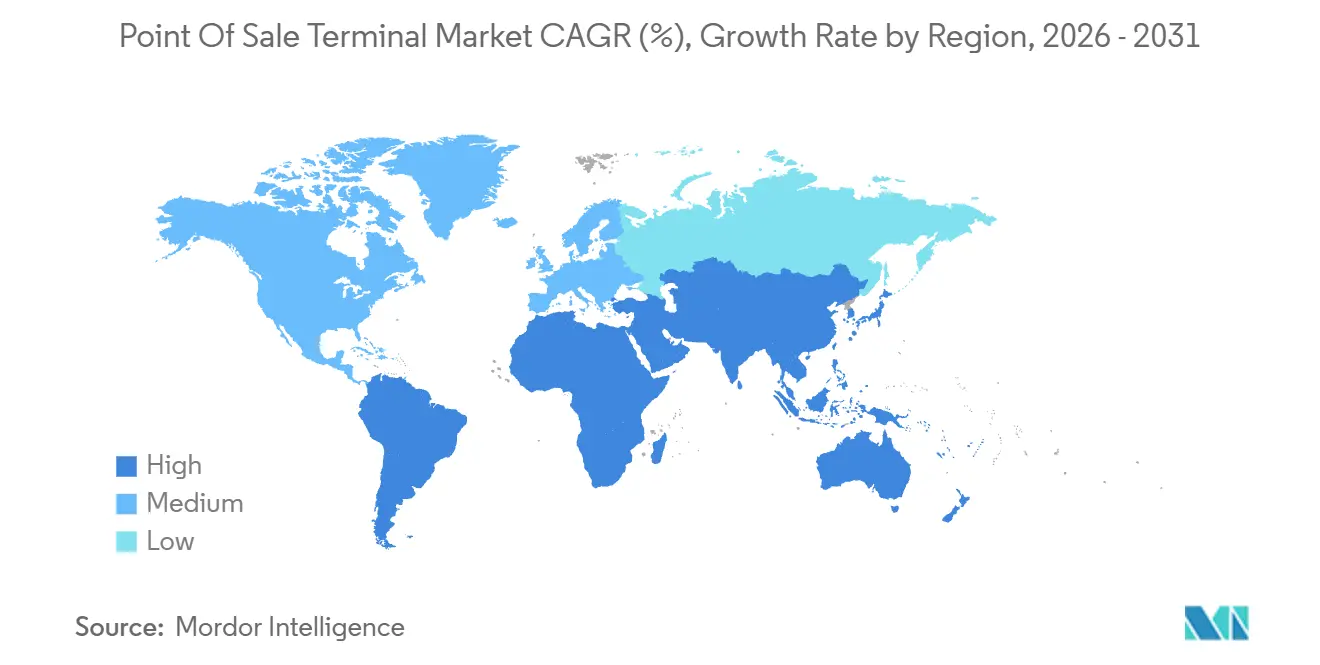

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる販売時点情報管理端末市場分析

販売時点情報管理端末市場の規模は2026年に1,306.1億米ドルとなり、2031年までに1,971.4億米ドルに達すると予測されており、2026年〜2031年のCAGRは8.58%となります。政府による電子インボイス義務化、小売業者によるシームレスなオムニチャネルチェックアウトの推進、ヘルスケアプロバイダーによるデジタル請求の加速を背景に需要が拡大しています。ハードウェアのコモディティ化、クラウドネイティブソフトウェア、組み込みファイナンスがベンダーの収益構造を再編する一方、非接触型決済とモバイルウォレットがカード対面決済の重要性を維持しています。半導体サプライチェーンの不安定性は緩和しつつありますが、PCI DSS v4.0などのサイバーセキュリティ基準によりコンプライアンスコストが上昇しています。競争はサブスクリプションで収益を上げるソフトウェア中心のプラットフォームへとシフトしており、従来のハードウェアメーカーの利益率を圧迫しています。

主要レポートのポイント

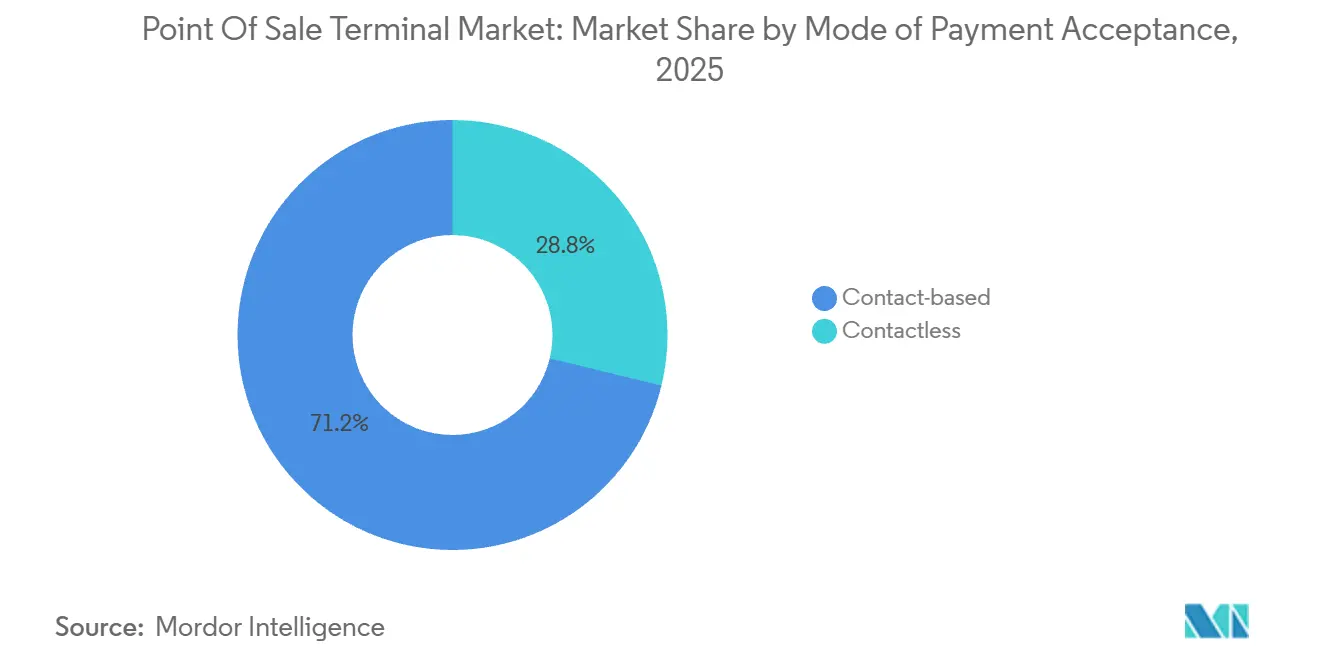

- 決済受付方式別では、接触型端末が2025年に71.23%の収益シェアを占めてトップとなり、非接触型システムは2031年にかけてCAGR 9.32%で拡大しています。

- POSタイプ別では、固定型システムが2025年の販売時点情報管理端末市場シェアの54.42%を占めましたが、モバイル・ポータブル型は2031年にかけてCAGR 9.67%で成長しています。

- コンポーネント別では、ハードウェアが2025年の収益の63.14%を生み出した一方、ソフトウェアは2026年〜2031年にかけてCAGR 9.83%で成長する見込みです。

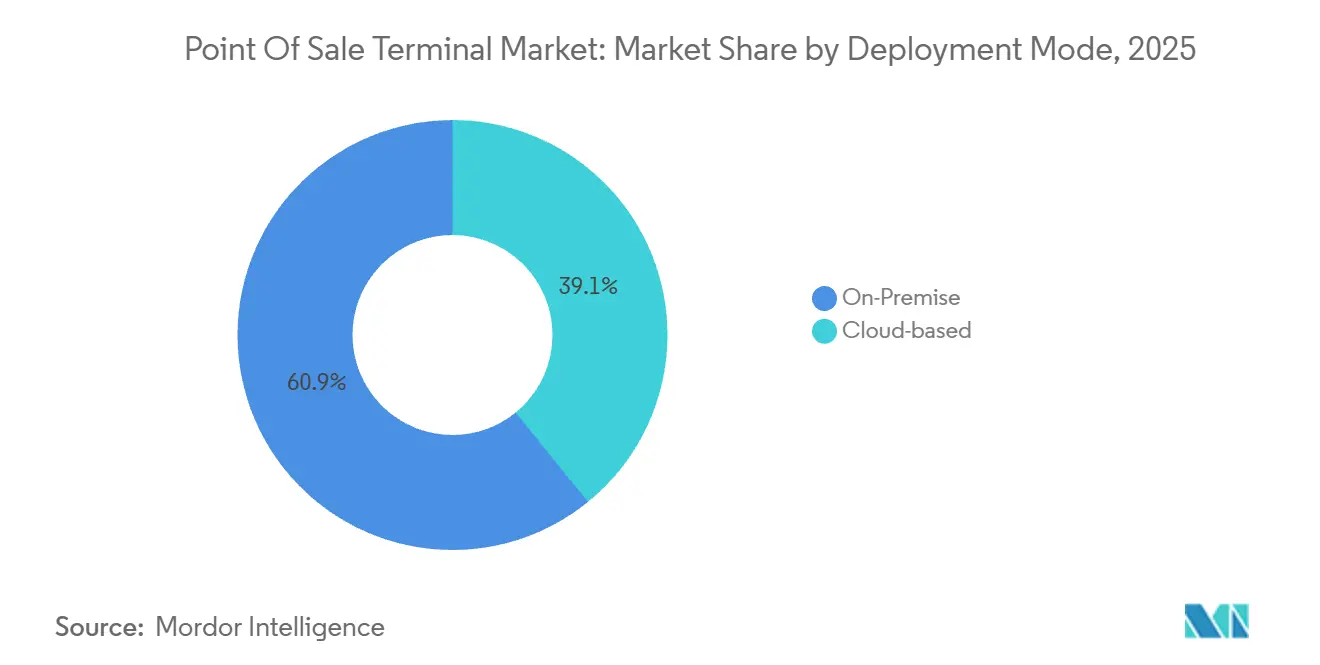

- 導入モード別では、オンプレミス型が2025年に60.86%のシェアを保持し、クラウドアーキテクチャは予測期間中にCAGR 9.48%で拡大しています。

- エンドユーザー産業別では、小売が2025年需要の34.83%を占め、ヘルスケアは2031年にかけてCAGR 10.23%を記録すると予測されています。

- 地域別では、アジア太平洋が2025年の売上高の40.52%を占め、南米は2031年にかけてCAGR 10.18%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の販売時点情報管理端末市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 小売セクターにおける採用の拡大 | +1.8% | アジア太平洋、北米 | 中期(2~4年) |

| クラウドベースPOSプラットフォームの採用増加 | +1.6% | 北米、ヨーロッパ | 短期(2年以内) |

| 非接触型およびモバイル決済への需要加速 | +1.5% | ヨーロッパ、アジア太平洋 | 短期(2年以内) |

| POSデータと高度なアナリティクスおよびCRMの統合 | +1.2% | 北米、ヨーロッパ | 中期(2~4年) |

| 財政化および電子インボイス義務化に向けた規制の推進 | +1.4% | ヨーロッパ、南米、アジア太平洋 | 長期(4年以上) |

| 設備投資を削減するサブスクリプションベースのサービスとしてのPOSモデル | +1.1% | 北米、ヨーロッパ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

小売セクターにおける採用の拡大

ユニファイドコマースの取り組みにより、店舗、オンライン、モバイルでの購入を単一の端末インターフェースで処理できるようになり、店舗の棚から在庫を調達してデジタル注文を履行し、ラストマイルコストを削減することが可能になります。クイックサービスレストランは、支払いとメニューカスタマイズを組み合わせたセルフサービスキオスクを導入し、人件費を削減するとともに、アルゴリズムによる追加提案でバスケットサイズを拡大しています。ヨーロッパと北米の食料品チェーンは、買い物客が有人レーンを迂回できるスキャン・アンド・ゴーのスマートフォンアプリを試験導入しましたが、盗難防止策と年齢確認ルールが依然として課題となっています。ファッション店舗では、従業員にモバイルデバイスを装備させてショールームフロアで販売を完結させ、列離脱を大幅に削減しています。高級小売業者は、分割払いファイナンスとロイヤルティ特典の本人確認を効率化するために指紋リーダーを組み込んでいます。

クラウドベースPOSプラットフォームの採用増加

クラウドアーキテクチャは処理ロジックを固定ハードウェアから切り離すため、加盟店は任意のウェブデバイスから取引、在庫、顧客データを取得でき、このモデルにより現地のITコストが削減されます。[1]PCI セキュリティスタンダーズカウンシル、「データセキュリティスタンダード v4.0」、pcisecuritystandards.org ソフトウェアの自動更新により技術者の現地訪問コストが不要となり、数百台の端末を運営するチェーンにとって大きなメリットとなります。サブスクリプション価格設定により設備投資が予測可能な運用費用に転換され、中小企業にとってアップグレードが手頃になります。オープンなアプリケーションプログラミングインターフェースにより、会計、労働力スケジューリング、マーケティング機能がコア決済フローに統合され、端末がビジネス管理ハブへと変革されます。継続的なクラウドバックアップにより災害復旧が改善され、プロバイダーレベルのPCIコンプライアンスにより個々の加盟店から監査の複雑さが軽減されます。

非接触型およびモバイル決済への需要加速

2025年のイギリスにおけるカード対面購入の60%以上を非接触型が占めました。[2]UK Finance、「英国決済統計2025年」、ukfinance.org.uk ヨーロッパとアジアの中央銀行は2024年から2025年にかけてPIN不要の上限を引き上げ、中程度の金額の取引でもタップ決済が利用可能になりました。近距離無線通信チップを搭載したスマートフォンやウェアラブルが、財布を不便と感じる都市部のミレニアル世代を中心にプラスチックカードを置き換えています。クイックレスポンスコードの仕組みが中国とインドで主流となっており、加盟店は顧客がモバイルバンキングアプリでスキャンする静的コードを表示でき、端末ハードウェアコストを削減しています。世界中の交通機関が改札口でオープンループカードを受け付けるようになり、乗車カードの製造コストが削減され、通勤者の通過効率が向上しています。

POSデータと高度なアナリティクスおよびCRMの統合

現代のシステムは時間、バスケット構成、支払い方法などの詳細なメタデータを取得し、需要予測、人員配置の最適化、パーソナライズされたオファーを行う機械学習モデルに供給します。レシートを顧客プロファイルに紐付けることで、注文頻度が低下した際に自動メッセージを送信し、生涯価値を高めることができます。レストランはチェックレベルのデータを分析して廃棄量の多いメニュー項目を特定し、ポーションサイズを修正して利益率を向上させます。リアルタイム不正検知エンジンは、異常に迅速な高額購入などの不審なパターンにフラグを立て、チャージバックを削減します。ヨーロッパの一般データ保護規則などのプライバシー法規は、分析上の有用性を維持しながら匿名化されたストレージを義務付けています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データセキュリティおよびサイバー詐欺への懸念 | -0.9% | 北米、ヨーロッパ | 短期(2年以内) |

| ハードウェアの信頼性とメンテナンスコストの問題 | -0.7% | 新興市場および先進市場 | 中期(2~4年) |

| 地域的な決済標準の断片化 | -0.6% | アジア太平洋、アフリカ | 長期(4年以上) |

| 半導体サプライチェーンの不安定性 | -0.8% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データセキュリティおよびサイバー詐欺への懸念

ファームウェアパッチが遅れると、暗号化前に揮発性メモリをスクレイピングするマルウェアが生のカードデータを窃取する可能性があり、端末は依然として魅力的な攻撃ベクターとなっています。PCI DSSの罰則は1件の侵害につき最大50万米ドルに達する可能性があり、長期的なコンプライアンス違反は処理権限の停止につながる可能性があります。中小企業はサイバーセキュリティ担当者を欠くことが多く、古いソフトウェアが継続使用されています。トークン化とポイントツーポイント暗号化はリスクを軽減しますが、ハードウェアとアクワイアラーのアップグレードには採用を妨げるコストが伴います。ヨーロッパのデジタル運用レジリエンス法は、決済プロバイダーに24時間以内のインシデント報告を義務付け、コンプライアンス予算を引き上げています。

ハードウェアの信頼性とメンテナンスコストの問題

端末は液体の飛散、埃、数千回のキー入力に耐えなければならないため、故障はカードが受け付けられない場合に顧客が離脱するクイックサービス事業者に即座の収益損失をもたらします。標準的なメンテナンス契約は毎年購入価格の10~15%に達し、所有コスト削減の効果を損ないます。レシートプリンターなどの周辺機器は追加の障害点をもたらし、廃番モデルの部品調達には数週間かかることがあります。新興市場の加盟店は多くの場合、デバイスを遠方のサービスハブに送付しなければならず、資本を拘束してワークフローを混乱させます。モバイルユニットはバッテリーサイクルが寿命を短縮するため劣化が早く、ヨーロッパと北米の電子廃棄物規制により追加の廃棄コストが発生します。[3]米国環境保護庁、「電子廃棄物管理」、epa.gov

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

支払受付方式別:接触型の優位性にもかかわらず非接触型が拡大

接触型端末は2025年の販売時点情報管理端末市場収益の71.23%を占めており、これは世界的な責任移転に伴うチップ・アンド・PINの普及という歴史的背景によるものです。高額商品を扱う加盟店は依然としてPIN認証の高いセキュリティを好んでいます。非接触型決済はタップ・アンド・ゴーの利便性と現金取引を抑制する政府のインセンティブに後押しされ、2031年にかけてCAGR 9.32%で拡大しています。交通機関、コンビニエンスストア、クイックサービスレストランは処理速度の向上により待ち時間が短縮されるため、導入が先行しています。

近距離無線通信アンテナの追加コストが部品表でわずか2〜3米ドルにとどまることから、接触型と非接触型の両方に対応するハイブリッド端末が標準となりつつあります。アジア太平洋地域では、静的QRコードがチェックアウトの選択肢をさらに多様化し、加盟店がコストのかかるハードウェアを省略できるようにしています。生体認証(指紋認証および顔認証)の早期パイロットが、本人確認の迅速化を目的として高級小売店や病院の薬局で進行中です。

POSタイプ別:モバイル型が固定端末の既存勢力を脅かす

固定型カウンタートップシステムは2025年の販売時点情報管理端末市場において依然として54.42%を占めており、有人レジで大量のトランザクションを処理するスーパーマーケットチェーンや薬局に支持されています。スペースと電力が十分な環境では、統合型スキャナーとキャッシュドロワーがレジ担当者の効率を最大化します。一方、モバイル・ポータブル型端末はCAGR 9.67%で成長しており、サービス提供場所を問わず決済が必要なフードトラック、修理技術者、屋外販売業者を引きつけています。

タブレットベースのシステムは高級レストランで主流となっており、サーバーがテーブルサイドで会計を分割して決済を処理できるため、テーブルの回転率向上とチップ率の改善につながっています。リストバンドやリングなどのウェアラブル型はフェスティバルやスタジアムで試験導入されていますが、バッテリー寿命の制約からニッチな用途にとどまっています。堅牢化されたハンドヘルド端末は倉庫や宅配フリートで活用されており、過酷な環境下で在庫スキャンと決済収集を一体化しています。

コンポーネント別:ソフトウェアの収益化がベンダーの経済性を再形成

ハードウェアは2025年の販売時点情報管理端末市場の63.14%を占めましたが、ベンダーの注力点は継続的なソフトウェア収益へとシフトしています。ソフトウェアはCAGR 9.83%を記録すると予測されており、人工知能による不正スコアリング、リアルタイム在庫同期、加盟店がハードウェアの性能向上以上に重視する顧客関係管理モジュールがその原動力となっています。リモートアップデート機能により機能サイクルが数年から数週間に短縮され、アルゴリズム上の参入障壁が形成されています。

世界の受託製造業者がソフトウェア企業がブランドを付けて出荷するホワイトラベル端末を生産するようになり、独自デバイスに依存する既存ベンダーの利益率が侵食されています。標準化されたアプリケーションプログラミングインターフェースにより、加盟店はハードウェアを廃棄せずにソフトウェアを切り替えられるようになり、ロックインが薄れています。後払い決済や運転資金の立替などの組み込みファイナンス機能により、ベンダーはサブスクリプションに加えてインターチェンジ手数料やローン手数料を得ることができます。

展開モード別:オンプレミスの慣性にもかかわらずクラウド移行が加速

オンプレミス型導入は2025年の販売時点情報管理端末市場シェアの60.86%を依然として占めており、特にデータ主権と稼働率確保のために自社データセンターに投資した大規模チェーンに多く見られます。このアプローチはアップグレードサイクルを遅らせ、災害復旧予算を膨らませます。クラウドアーキテクチャは、初期費用を不要にして自動更新を夜間に配信するサブスクリプション価格を中小規模の加盟店が採用するにつれ、CAGR 9.48%の上昇軌道にあります。

ハイブリッドモデルはオフライン耐性のために決済ロジックをローカルにちながら、分析のためにデータをクラウドに複製します。スーパーマーケットや薬局はこのアーキテクチャを好み、稼働率とインサイトのバランスを取っています。エッジコンピューティングの試験導入はリアルタイム不正検知のレイテンシ削減を目指していますが、採用はまだ初期段階です。PCI DSS v4.0は仮想化環境向けの管理策を明文化し、コンプライアンス上のハードルを緩和しています。

エンドユーザー産業別:ヘルスケアが成長のフロンティアとして台頭

小売は2025年の需要の34.83%を占め最大のバーティカルであり続けていますが、拡大は主に代替と機能アップセルから生じています。ヘルスケアは病院が患者ケア中に自己負担分を徴収するベッドサイドキオスクを展開するにつれて2031年にかけてCAGR 10.23%で成長すると予測されており、収益サイクルを短縮し満足度を向上させています。ホスピタリティ事業者は端末を施設管理ソフトウェアと統合してゲスト請求を統一し、物流フリートはドライバーに代金引換決済を迅速化するハンドヘルドリーダーを装備させています。

ヘルスケアの勢いは電子健康記録の義務化と請求遅延にペナルティを課す償還モデルから生まれています。記録システムに紐付けられた端末により、看護師は患者室を離れることなく保険適用を確認し、支払いを処理し、領収書を発行できます。薬局は規制薬物規則を満たすために処方箋確認機能を展開しており、遠隔医療プロバイダーはセッション終了時に支払いリンクを組み込んで回収率を高めています。

地域分析

アジア太平洋は2025年の売上高の40.52%を占め、中国の広大な加盟店基盤とインドの統一決済インターフェースに支えられています。中国のQRコードから非接触型近距離無線通信への移行は、グローバルウォレットがトラフィックを競い合う中で加速しています。インドの税務デジタル化推進により端末密度が向上しましたが、農村部での採用は接続性と手数料感度の問題から遅れています。日本の高齢化人口はモバイル普及を抑制していますが、2025年の大阪万博がホスピタリティのアップグレードを促進しました。韓国は生体認証決済試験のサンドボックスとして機能し、インドネシア、タイ、ベトナムはオムニチャネルプラットフォームを活用して電子商取引と店舗を統合しています。

ヨーロッパは、デジタル時代の付加価値税計画やドイツのカッセンジッヒェルングスフェロードヌングなどの財政化命令によって引き起こされた代替サイクルにあります。認定セキュリティモジュールはハードウェアコストを引き上げますが、税務当局にリアルタイムの可視性を提供します。イギリスのブレグジット後の乖離により、小売業者は異なるデバイス設定を管理しなければなりません。北欧諸国はキャッシュレス状態に近づいており、ハイブリッドの現金・カード端末への需要が減少している一方、EU加盟が東ヨーロッパのインフラ近代化を促進しています。

北米は成熟しているものの革新に富んでいます。Square と Toast の統合プラットフォームが給与計算、アナリティクス、ロイヤルティをバンドルすることで従来のベンダーを置き換えています。州レベルの税制の多様性と断片的なプライバシー規制が、自動化ソフトウェアに有利なコンプライアンスの複雑さを生み出しています。カナダのリアルタイム決済レールが加盟店のキャッシュフローを改善し、メキシコの拡大された電子インボイス義務化が農村部での施行が不均一であるにもかかわらず零細企業を認定デバイスへと押し進めています。

南米は予測CAGR 10.18%で最も急成長しており、リアルタイムで非準拠の加盟店に罰金を科すブラジルのノタ・フィスカル・エレトロニカが牽引しています。アルゼンチンのインフレが消費者を分割払いカードプランへと向かわせ、電子決済の受け入れを拡大しています。チリとコロンビアは同様の財政フレームワークを策定中であり、サービスカバレッジを持つベンダーに地域的な機会を開いています。中東とアフリカは依然として初期段階ですが、ケニアとナイジェリアのモバイルマネーが従来の端末を飛び越える可能性のある代替レールを構築しています。

競争環境

競争は中程度に断片化しています。従来のハードウェアリーダーであるIngenico、Verifone、PAX Technologyは、サブスクリプションに収益を固定するSquare、Toast、Shopifyなどのソフトウェアファーストの挑戦者からの利益率圧迫に直面しています。既存企業はクラウドの立ち上げと買収で対応していますが、定着した販売チャネルが転換速度を遅らせています。ベンダーが薬局向け処方箋確認、レストランのテーブル管理、またはサロンの予約モジュールを開発するにつれて、バーティカル特化が激化しています。

技術的差別化は人工知能による不正検知エンジン、リアルタイム在庫データ、および組み込みファイナンスに集中しています。Worldlineは Ingenico を買収した後、端末に生体認証と分散台帳決済を統合していますが、統合の遅延がロールアウトを遅らせています。

特許出願は小型化された非接触型アンテナと強化されたセキュアエレメントチップに関する継続的な取り組みを示しており、既存企業はエンジニアリング上の優位性を維持しています。オープンソーススタックと契約製造を活用した低コスト参入者が価格を下回り、コスト重視の加盟店には魅力的ですが、長期的なサポートに疑問を投げかけています。

販売時点情報管理端末産業のリーダー企業

Ingenico SA (Worldline)

VeriFone Systems Inc.

PAX Technology Ltd.

NCR Corporation

Diebold Nixdorf Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:WorldlineはMicrosoftと提携し、Azureの人工知能モデルを端末に組み込み、リアルタイムの不正スコアリングとコンテキスト対応オファーを実現しました。

- 2025年12月:Block Inc.はより大きなディスプレイ、高速プロセッサー、延長バッテリーを搭載したSquare Terminal 3をリリースし、レストランとフィールドサービスフリートをターゲットにしました。

- 2025年11月:PAX TechnologyはAnt Groupから1億5,000万米ドルを調達し、東南アジアの製造拠点を拡大して非接触型製品の発売を加速させました。

- 2025年10月:ToastはSlingを4億米ドルで買収し、レストラン特化型プラットフォームに労働力スケジューリングと給与計算を追加しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、販売時点情報管理(POS)端末市場を、商業施設において、カードまたはウォレット決済の承認・ルーティング・記録を行うとともに、在庫管理や基本的な顧客データ取得などのコア機能を提供する、組み込みソフトウェアを含む新規の固定型または移動型電子機器の総体として定義する。Mordor Intelligenceのアナリストによると、数値は工場出荷時のハードウェアに加え、プリインストールアプリケーションおよび初年度のバンドルサービスを反映している。

スコープ除外:フィスカルプリンター、在庫管理機能を持たないスタンドアロン型カードリーダー、ならびに再生品またはレンタルユニットはサイジングの対象外としている。

セグメンテーション概要

- 支払受付方式別

- 接触型

- 非接触型

- POSタイプ別

- 固定型販売時点管理システム

- モバイル・ポータブル型販売時点管理システム

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 展開モード別

- クラウドベース

- オンプレミス

- エンドユーザー産業別

- 小売

- ホスピタリティ

- ヘルスケア

- 輸送・物流

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- 中東

- 湾岸協力会議

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのチームは、北米・欧州・アジア全域にわたるPOSハードウェアメーカー、決済処理業者、大手小売業者、および地域フィンテック協会にインタビューを実施した。

これらの協議により、チャネル在庫水準、クラウドサブスクリプションのアタッチ率、および加盟店がレガシーキャッシュレジスターを廃棄するスピードが検証され、二次指標および季節性要因を調整する根拠が得られた。

デスクリサーチ

米国国勢調査の小売売上高表、インド準備銀行のデジタル決済ダッシュボード、Eurostatのカード流通枚数シリーズなど、公開されている政府データを起点として、取引量プールおよび更新サイクルの基準値を設定した。

Electronic Transactions AssociationやPayments UKなどの業界団体は、コンタクトレス上限に関する出荷ベンチマークおよび規制スケジュールを提供した。

企業の10-K、投資家向け資料、およびVolzaを通じて入手した通関出荷記録により、平均販売価格および輸出フローがさらに明確化された。

D&B HooversやDow Jones Factiva等の有料リソースは、競合シェア推計を精緻化するための収益内訳および最近の契約獲得情報を提供した。

記載されている情報源は例示であり、データ検証およびギャップチェックには他にも多数の情報源が活用されている。

市場規模算定と予測

トップダウンモデルは、カードおよびモバイル決済量を起点とし、普及率を用いて端末需要に変換した後、主要サプライヤーのボトムアップ積み上げおよびサンプリングされた販売代理店チェックと照合する。

主要変数には以下が含まれる:1)導入済みベースの経年劣化カーブ、2)現金からデジタルへの年間シェアシフト、3)端末の平均ASP、4)クラウドPOSサブスクリプション普及率、5)小売フロアスペースの成長、6)フィスカライゼーションまたはPCIアップデートに紐づく更新義務。

これらのドライバーに対する多変量回帰分析と、マクロショックに対するシナリオ分析を組み合わせることで、2025〜2030年の見通しを算出する。

新興地域においてサプライヤーの積み上げが不足している場合は、輸入データと調整済みASPを用いてギャップを補完した上で最終的なトライアンギュレーションを実施した。

データ検証と更新サイクル

各ドラフトは2名のアナリストによるレビューを経て、独立した決済・小売指標との乖離が検出される。

3パーセントポイントを超える乖離が生じた場合は、業界関係者との再確認を実施する。

レポートは年次で更新され、突然の規制変更などの重要事象が発生した場合は中間更新が行われるため、クライアントは常に最新のベースラインを受け取ることができる。

Mordorの販売時点情報管理端末ベースラインが意思決定者に信頼される理由

公表されている市場規模がしばしば乖離するのは、各社が地理的スコープを異なる形で設定したり、ソフトウェアの計上方法が異なったり、データの更新頻度が不均一であったりするためである。

加盟店が実際に導入するものに定義を合わせ、12ヶ月ごとにモデルを更新することで、Mordorは経営幹部が最小限の調整でベンチマークとして活用できる均衡した中間値を提供している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 121.35 Bn(2025年) | Mordor Intelligence | - |

| USD 113.38 Bn(2024年) | Global Consultancy A | 再生品ユニットおよびアジアの限定的なサンプルを含んでいるため、合計値が低くなっている |

| USD 106.18 Bn(2025年) | Trade Journal B | クラウドベースのPOSサブスクリプションを除外し、単一のグローバルASPを適用している |

この比較は、スコープおよびASPロジックの差異を除去すると他の推計値が当社の数値に収束することを示しており、Mordorの厳格な変数選定と年次更新サイクルが、計画立案のための信頼性が高く透明性のあるベースラインをもたらすことを裏付けている。

レポートで回答される主要な質問

2026年の販売時点情報管理端末市場の規模はどのくらいですか?

販売時点情報管理端末市場の規模は2026年に1,306.1億米ドルに達しました。

2031年までのグローバルPOS端末のCAGRはどのくらいですか?

世界の収益は2026年から2031年にかけてCAGR 8.58%で拡大すると予測されています。

最も急成長している支払受付方式はどれですか?

非接触型システムはCAGR 9.32%で成長すると予測されており、タップ・アンド・ゴー取引に対する消費者の嗜好を反映しています。

医療提供者がPOS端末に投資する理由は何ですか?

病院と薬局はベッドサイドキオスクと確認機能を展開して請求サイクルを短縮しコンプライアンスを向上させており、このセクターのCAGR 10.23%を牽引しています。

クラウド展開はPOSの経済性にどのような影響を与えていますか?

サブスクリプションベースのクラウドプラットフォームは支出を設備投資から運用費用へとシフトさせ、現地のIT作業を削減し、迅速なソフトウェア更新を可能にして、ベンダーの収益多様化を加速させています。

2031年までに最も高い成長を記録する地域はどこですか?

南米はブラジルとアルゼンチンの財政義務化に牽引され、予測CAGR 10.18%で最も急速な地域拡大が見込まれています。

最終更新日: