インフラストラクチャー・ソリューション・インテグレーション・サービス市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

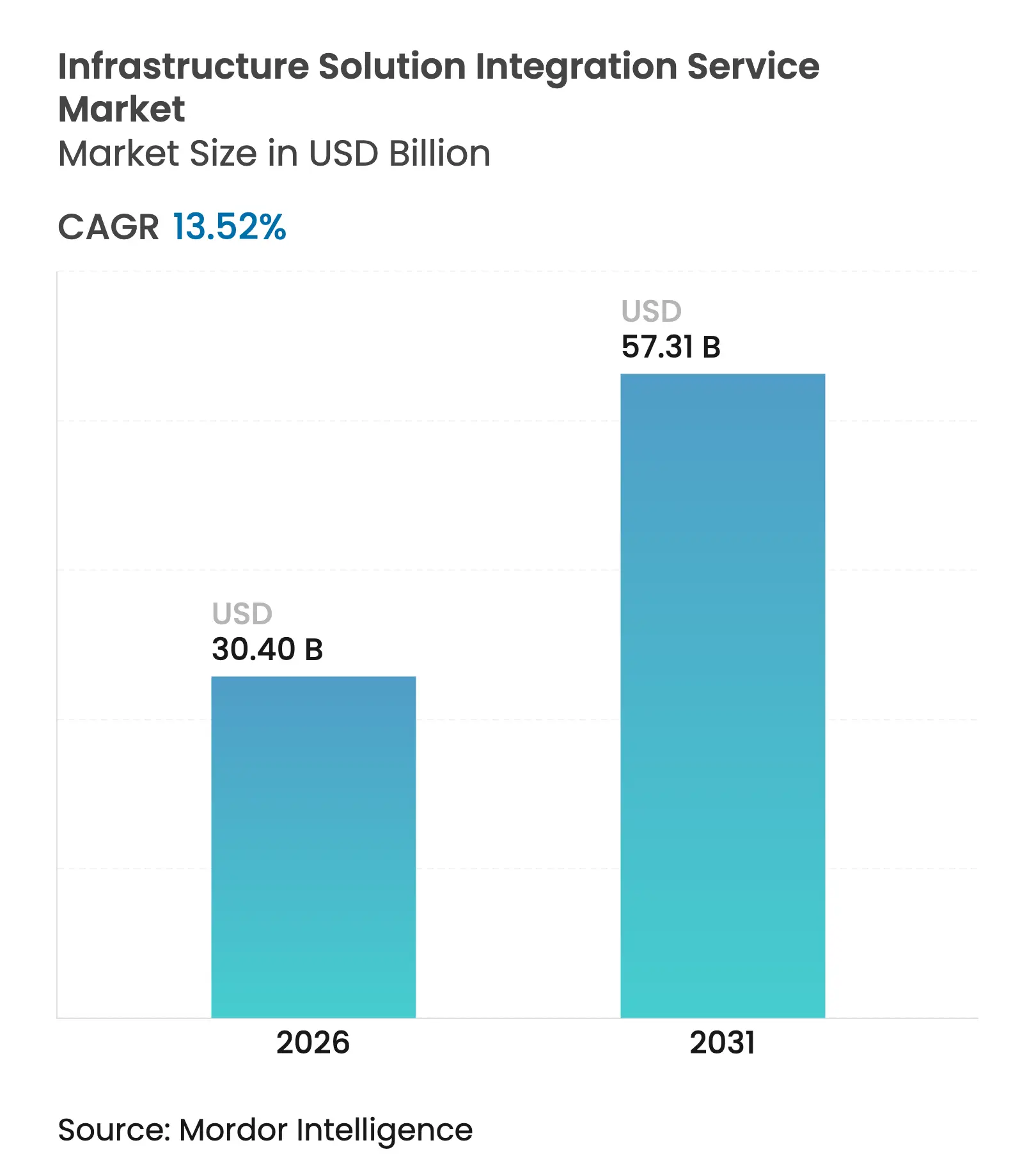

| 市場規模 (2026) | 30.4 十億米ドル |

| 市場規模 (2031) | 57.31 十億米ドル |

| 成長率 (2026 - 2031) | 13.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインフラストラクチャー・ソリューション・インテグレーション・サービス市場分析

インフラストラクチャー・ソリューション・インテグレーション・サービス市場規模は、2025年の267.8億米ドルから2026年には308億米ドルへと拡大し、2026年〜2031年の年平均成長率13.52%で、2031年までに573.1億米ドルに達する見込みです。クラウド・ファースト・ロードマップ、ゼロトラスト義務化、およびAI活用プラットフォームが、この加速の主要な推進力となっています。企業はハイブリッド・マルチクラウド運用を支えるべくレガシー資産の再設計を進めており、アプリケーション、データ、セキュリティ制御の専門的な統合に対する需要が高まっています。パブリッククラウドは依然として優先される出発点ですが、組織が主権、レイテンシー、コストのバランスを取るにつれて、ハイブリッド設計が最も急速に拡大しています。並行して、AI駆動型iPaaSツールが統合のエコノミクスを再編しており、5G/エッジの展開が管理された統合サービスに新たな「ラストマイル」機会を開いています。特に北米と欧州における規制監視の強化は、ゼロトラストおよびデータ主権への整合の必要性をさらに高め、インフラストラクチャー・ソリューション・インテグレーション・サービス市場全体において専門的なサービスパートナーの価値提案を強化しています。

レポートの主要な示唆

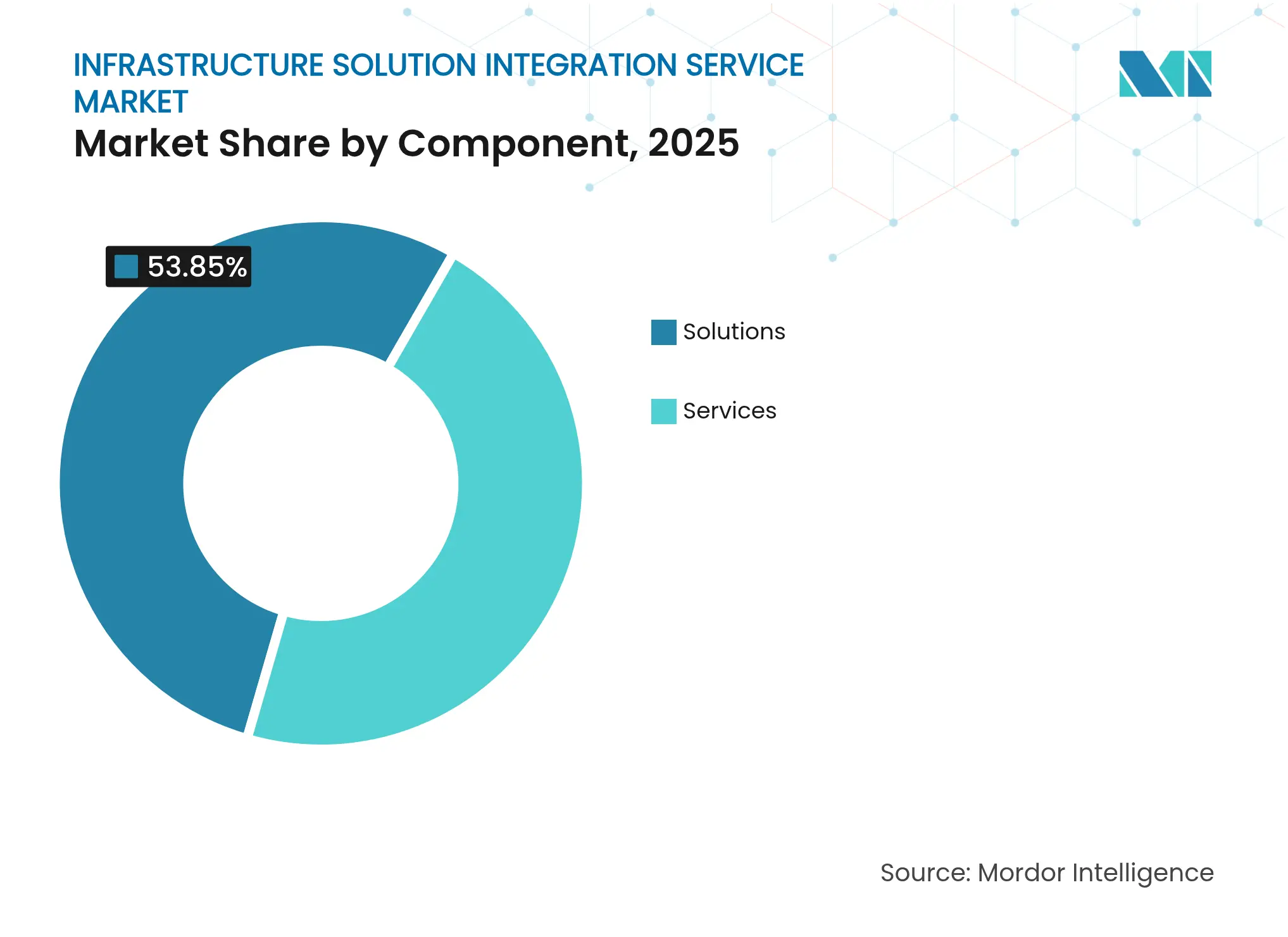

- コンポーネント別では、ソリューションが2025年の収益の53.85%を占め、サービスは2031年にかけて年平均成長率13.74%で拡大しています。

- 展開モデル別では、パブリッククラウドが2025年のインフラストラクチャー・ソリューション・インテグレーション・サービス市場において52.62%のシェアで首位となっており、ハイブリッドクラウドは2031年まで最も急速な年平均成長率15.68%を達成すると予測されています。

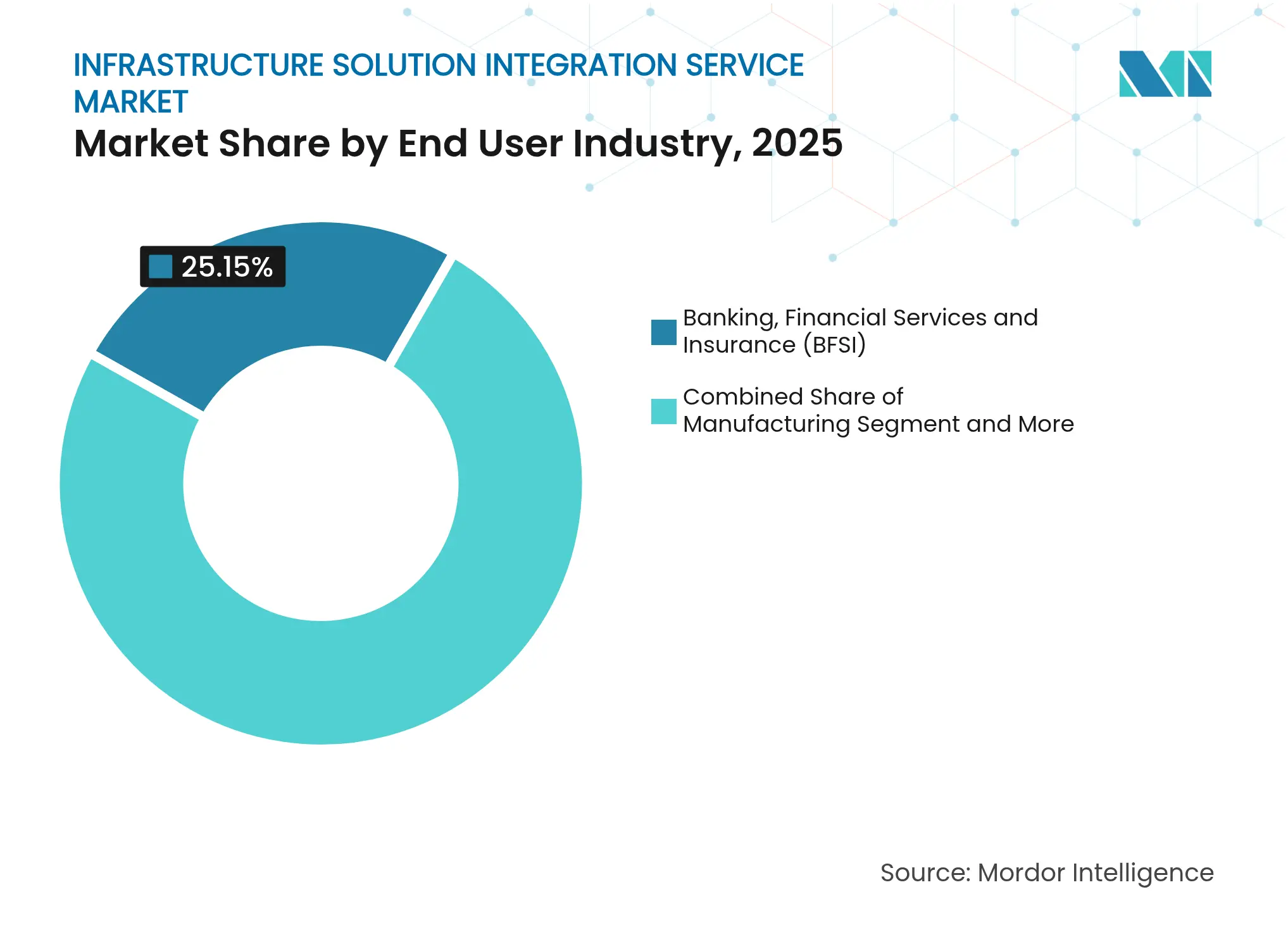

- エンドユーザー別では、BFSIが2025年の収益の25.15%を占め、ヘルスケアは2031年にかけて最も高い年平均成長率14.02%を達成する見込みです。

- 組織規模別では、大企業が2025年の需要の66.40%を占める一方、中小企業は予測期間中に年平均成長率14.12%でこれを上回るペースで成長するとみられています。

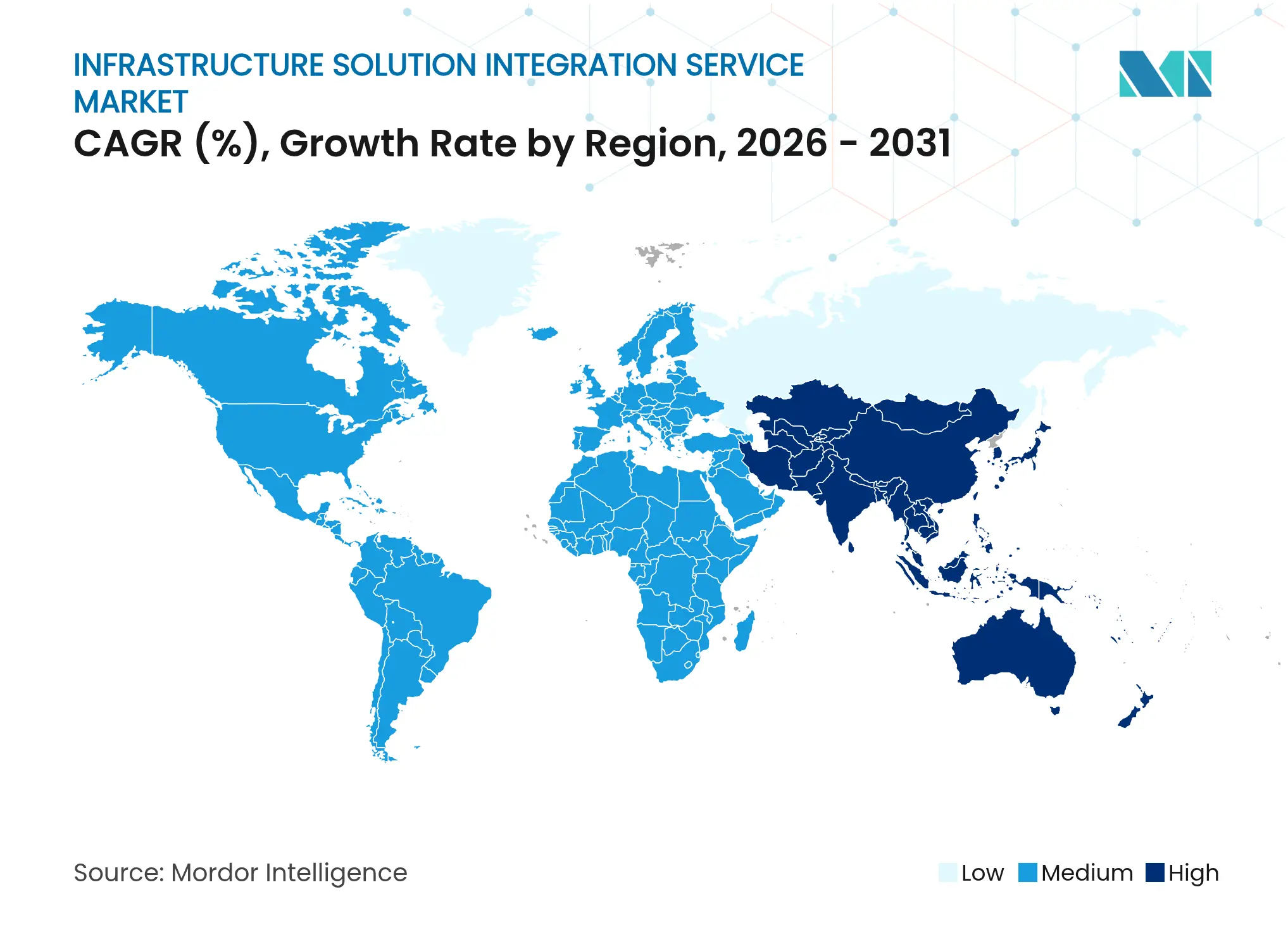

- 地域別では、北米が2025年の収益の32.35%を占め、アジア太平洋地域が2031年にかけて最高の年平均成長率15.28%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インフラストラクチャー・ソリューション・インテグレーション・サービスのグローバル市場トレンドと考察

推進要因の影響分析*

| 推進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウド・ファーストの全社的トランスフォーメーション | +3.2% | グローバル | 中期(2〜4年) |

| ハイパーコンバージドおよびコンポーザブルインフラストラクチャー | +2.8% | 北米およびEU | 短期(2年以内) |

| ゼロトラストおよびデータ主権義務化 | +2.1% | グローバル、特に米国とEUで早期に進展 | 中期(2〜4年) |

| AI活用iPaaS拡大 | +2.4% | アジア太平洋地域が中核、中東・アフリカへの波及 | 長期(4年以上) |

| 5G/エッジ展開 | +1.9% | アジア太平洋地域、北米 | 長期(4年以上) |

| サステナビリティ連動型ITスタック合理化 | +1.3% | EU、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウド・ファーストの企業変革がインフラストラクチャー統合需要を加速

企業は、パブリック、プライベート、エッジ環境にわたって一貫して機能するAPI主導の統合ファブリックにポイントツーポイント接続を置き換え続けています。MicrosoftとOracleはマルチクラウドアライアンスを24の新たなリージョンに拡大しており、クロスプラットフォーム要件の高まりに対するハイパースケーラーの対応を示しています。[1]CIO Dive、「MicrosoftとOracle、マルチクラウドアライアンスに24のリージョンを追加」、ciodive.com この転換は、2032年までに268億米ドルと評価されるアドレス可能なエッジ統合機会を拡大しています。ハイブリッド導入が複雑性を増す中、Gartnerは2027年までに90%の組織がハイブリッドクラウドに依存すると推計しており、ガバナンス、オブザーバビリティ、ポリシー施行を統合する統合専門知識への需要急増を促しています。AccentureのテクノロジーマネージドサービスはFY25第1四半期に前年比11%成長を達成し、エンドツーエンドの統合アウトソーシングへの企業の意欲を反映しています。

ハイパーコンバージドインフラストラクチャーがコンポーザブルアーキテクチャー採用を促進

コンポーザブルインフラストラクチャーにより、運用チームはコンピューティング、ストレージ、ネットワーキングをオンデマンドで割り当てることができ、AIおよびアナリティクスワークロードの配置が容易になります。NutanixクラウドプラットフォームとDell XC Plusはこのトレンドを体現しており、ハイブリッドマルチクラウド環境向けのソフトウェア定義の柔軟性を提供しています。AIワークロードは動的リソースプールの必要性を高めており、HPEは将来の容量を確保するために2024年に263億米ドルを投資しました。[2]Canonical、「ネットワーク化されたエッジコンピューティングは2032年までに268億米ドルの機会をもたらす」、canonical.com これらの力が総合的に、コンポーザブルでAI対応のインフラストラクチャーを強固なガバナンスフレームワークと整合させることができるサービスパートナーへの需要を高めています。

ゼロトラスト義務化がセキュリティ統合要件を再形成

大統領令14028は米国連邦機関にゼロトラスト体制の確立を義務付けており、類似の規則が世界的に生まれつつあり、セキュリティアーキテクチャーが必須の統合柱となっています。NISTの19の参照設計は、アイデンティティからマイクロセグメンテーションまで、シームレスに共存しなければならない能力の広さを示しています。[3]NIST、「ゼロトラストアーキテクチャー(ZTA)実装ガイダンス」、nist.gov 統合プロバイダーはマルチベンダーのアイデンティティ、ネットワーク、データ保護ソリューションをオーケストレーションし、クラウドおよびエッジフットプリント全体でポリシーの一貫性を確保しています。MicrosoftとSAPがSAP Identity ManagementユーザーをMicrosoft Entra IDへ2027年までに移行する計画は、セキュリティ統合を簡素化するためのベンダー協力を浮き彫りにしています。こうした動向はほぼすべてのインフラストラクチャー近代化イニシアチブにセキュリティ統合予算を組み込み、インフラストラクチャー・ソリューション・インテグレーション・サービス市場を持続させています。

AI活用iPaaSプラットフォームが統合パラダイムを変革

AIはルールベースのマッピングから予測自動化へと統合を移行させています。金融機関は早期採用者であり、銀行の74%が生成AIパイロットを実施し、42%が専用予算を割り当てており、AI対応データパイプラインへの需要が高まっています。Tray.aiは、大多数の企業が2年以内にAIに向けてスタックを改修すると予測しています。そのため、統合スペシャリストはコネクティビティを超えてインテリジェントオーケストレーションへと移行し、構造化・非構造化データを調和させるために機械学習を組み込んでいます。この進化はインフラストラクチャー・ソリューション・インテグレーション・サービス市場全体においてプレミアムなプロジェクト価値を支えています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マルチクラウドロックインリスクの継続 | -2.1% | グローバル | 中期(2〜4年) |

| 統合人材の不足 | -1.8% | 北米、EU | 短期(2年以内) |

| ブラウンフィールドデータセンターにおける技術的負債 | -1.4% | 北米、EU | 長期(4年以上) |

| サイバー保険の前提条件の高騰 | -0.9% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マルチクラウドロックインへの懸念が統合投資を抑制

企業の76%がマルチクラウドを運用しているにもかかわらず、ワークロードのポータビリティ維持に必要な労力を過小評価しているケースが多く、大規模な統合プロジェクトに対する慎重姿勢を引き起こしています。VMwareのクラウドファンデーションおよびBroadcomのDell、HPE、LenovoとのOEMアライアンスは「あらゆるクラウド」のモビリティを約束しているものの、依然として厳密な設定管理に依存しています。プロバイダー間のデータ移行はエグレスコストとガバナンスのオーバーヘッドを増大させ、ROI予測を希薄化します。その結果、意思決定サイクルが長期化し、インフラストラクチャー・ソリューション・インテグレーション・サービス市場への資本流入が一時的に鈍化しています。

統合人材不足がサービスのプレミアム価格を押し上げ

建設・製造業界では465,000人の熟練専門家が不足しており、この症状はITにも反映されており、75%の企業が統合アーキテクトの確保に苦労しています。高い日当がプロジェクト予算を膨張させており、特にプレミアム報酬を求めるAIおよびセキュリティ専門家においてその傾向が顕著です。TCSはFY26第1四半期に5,090名を採用し、114,000名のスタッフにAIトレーニングを実施しましたが、それでも供給は需要に追いつていません。その結果、一部の企業は実装を段階的に進め、インフラストラクチャー・ソリューション・インテグレーション・サービス市場におけるベンダーの収益認識を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの加速がソリューションの成熟を上回る

ソリューションは2025年に53.85%のシェアを獲得し、管理、セキュリティ、オブザーバビリティソフトウェア基盤への継続的な投資を反映しています。しかし、サービスはインフラストラクチャー・ソリューション・インテグレーション・サービス市場全体において、製品収益の成長を上回る年平均成長率13.74%で拡大しています。企業がゼロトラスト義務に整合したクラウド移行ブループリントを設計するにつれて、コンサルティング需要が高まっています。設計・構築エンゲージメントが続き、Accentureのフルスタックインフラストラクチャープロジェクトに牽引されたマネージドサービスの二桁成長がその典型です。

マネージドサービスおよびサポートサービスは、展開されたプラットフォームにAI活用モニタリングおよびコンプライアンス自動化を組み合わせるようになっています。この進化により定期的な収益が高まり、戦略的パートナーへのクライアントの依存度が深まっています。その結果、サービスセグメントは2030年以前にソフトウェアとのインフラストラクチャー・ソリューション・インテグレーション・サービス市場シェアの差を縮める見込みであり、人的専門知識への構造的な傾斜を示しています。

注記: 全セグメントの個別セグメントシェアはレポート購入後にご確認いただけます

展開モデル別:ハイブリッドクラウドの台頭がパブリッククラウドの優位に挑戦

パブリッククラウドは2025年の収益の52.62%を維持しましたが、ハイブリッド設計はレイテンシー敏感なアプリケーションと主権規則に後押しされて最も急速な年平均成長率15.68%を記録しています。企業はコストとパフォーマンスを最適化するためにオンプレミス資産とクラウドサービスを組み合わせており、ドメイン間でポリシーを同期させる統合ファブリックへの需要を促しています。MicrosoftとOracleのデュアルデプロイモデルが普及するにつれて、ハイブリッド展開向けのインフラストラクチャー・ソリューション・インテグレーション・サービス市場規模は着実に加速すると予測されています。

プライベートクラウドは、特に確定的なワークロードや厳格なデータ分類を持つ産業において依然として重要です。一方、オンプレミスインストールはエッジコンピューティングまたはOT-IT融合がサイトローカル処理を義務付ける場所では継続しながらも、徐々に減少しています。サービスプロバイダーは、ホスト場所に関わらず一貫した運用を確保するプラットフォーム非依存の統合ブループリントでこの異種混在の現実に対応しています。

エンドユーザー産業別:ヘルスケアのデジタル化がBFSIのリーダーシップを超えて加速

BFSIは2025年に25.15%のシェアで収益ランキングの首位に立ち、リアルタイムリスク分析と規制報告ニーズに支えられています。しかし、ヘルスケアは遠隔医療、電子医療記録、AI診断が安全でインターオペラブルなデータフローを必要とするため、年平均成長率14.02%で先行しています。プライバシー義務化と成果ベースの償還モデルに後押しされて、ヘルスケア向けインフラストラクチャー・ソリューション・インテグレーション・サービス市場規模は2030年以前に2倍になると予測されています。

製造業はIoTおよび予知保全プロジェクトに着実に投資し、センサーデータをクラウドアナリティクスと統合して稼働率を向上させています。小売・eコマースはオムニチャネルサプライチェーンの同期を優先し、政府のゼロトラスト期限を背景に政府機関の採用も急増しています。各業界はそれぞれ固有の要件をもたらし、専門的な統合サービスの必要性を強化しています。

注記: 全セグメントの個別セグメントシェアはレポート購入後にご確認いただけます

組織規模別:クラウドアクセシビリティを通じた中小企業の採用が加速

大企業は2025年の支出の66.40%を占め、複数の地域と規制体制にまたがる複雑な環境を反映しています。大企業は数年にわたるトランスフォーメーション案件のためにティア1インテグレーターと契約します。一方、中小企業は最も急速な年平均成長率14.12%を示しており、2024年に53億米ドル規模で2028年までに倍増が見込まれるローコードiPaaSおよびマーケットプレイスエコシステムの恩恵を受けています。これらのプラットフォームは参入障壁を下げ、社内アーキテクトなしでも中程度のリソースを持つ企業が堅牢なデータパイプラインとセキュリティ統合を実装できるようにし、アドレス可能なインフラストラクチャー・ソリューション・インテグレーション・サービス市場を拡大しています。

地域分析

北米は2025年の収益の32.35%でリーダーシップを維持し、すでに74,000件以上のプロジェクトに6,950億米ドルを割り当てた1兆2,000億米ドル規模の超党派インフラ法に牽引されています。義務的なゼロトラストフレームワークと、Microsoft・BlackRockの300億米ドルのデータセンターイニシアチブなどの大規模民間投資が地域需要を強化しています。グローバルインテグレーターとハイパースケーラーの存在が、継続的にサービス提供を刷新する成熟した競争エコシステムを育んでいます。

アジア太平洋地域は、2035年に向けた大規模なインフラ投資需要に牽引され、年平均成長率15.28%で最高の成長を記録しています。データセンターキャパシティは2028年まで年率約20%の増加が見込まれています。政府はデジタルトランスフォーメーションを推進し、TCSやInfosysなどの現地大手が地域サービス提供を拡大し、国内能力を強化しています。その結果、インフラストラクチャー・ソリューション・インテグレーション・サービス市場はアジア太平洋地域の新興経済圏全体で急速に拡大しています。

競争環境

インフラストラクチャー・ソリューション・インテグレーション・サービス市場は中程度の集中度を示しており、上位5社が収益の約40%を占めています。Accentureのテクノロジーマネージドサービスの11%成長に後押しされたFY25第1四半期の177億米ドルの収益は、規模の優位性を体現しています。IBMの64億米ドルのHashiCorp買収はハイブリッドクラウドのツールセットを強化し、プラットフォーム統合の潮流を示しています。TCSはFY25の収益で300億米ドルを突破し、AI主導のインフラストラクチャーエンゲージメントの拡大が基盤となっています。

戦略的アライアンスは重要な競争上のレバーです。DellはコンポーザブルハイブリッドオファリングのためにNutanixと提携し、MicrosoftとOracleはマルチクラウドリーチを拡大しています。HPEのJuniper Networks買収はネットワーキングポートフォリオを倍増させ、AI中心の統合展開を加速させています。特化型サイバーセキュリティおよびAIインテグレーターが勢いを増し、ニッチなワークロードにベスト・オブ・ブリードの専門知識を適用し、既存事業者のより迅速なイノベーションを促しています。

価格競争は、統合人材の希少性と高い乗り換えコストにより規律が保たれています。ベンダーは成果ベースのSLA、業界別アクセラレーター、および地域規制に整合するソブリンクラウドバリアントによって差別化を図っています。これらのダイナミクスは、インフラストラクチャー・ソリューション・インテグレーション・サービス市場が成熟しても健全なマージンを維持しています。

インフラストラクチャー・ソリューション・インテグレーション・サービス業界のリーダー企業

Oracle Corporation

IBM Corporation

Microsoft Corporation

SAP SE

Amazon Web Services, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Hewlett Packard EnterpriseがJuniper Networksの買収を完了し、ネットワーキング収益を倍増させてAIハイブリッド成長を目指す。

- 2025年5月:NutanixとPure Storageが、Nutanixクラウドインフラストラクチャーとフラッシュアレイを組み合わせたミッションクリティカルなワークロード向け共同ソリューションを発売。

- 2025年3月:HoneywellがスマートメーターにVerizon 5Gを統合し、電力会社向けにリモートエネルギー使用管理を可能に。

- 2025年3月:DellがNVIDIAとの新たなAIソリューションを発表し、2,000社以上の顧客を対象とするAIファクトリープログラムの1周年を記念。

インフラストラクチャー・ソリューション・インテグレーション・サービスのグローバル市場レポートの調査範囲

インフラストラクチャーソリューションおよびインテグレーションサービスは、あらゆる事業組織がビジネスオペレーションを効率的かつコスト効率よく運営するために不可欠です。多種多様なソフトウェアとソリューションの概要を踏まえ、企業はインフラストラクチャーソリューションおよびインテグレーションサービスを活用して業務をスムーズに遂行しています。

| ソリューション | インフラストラクチャー管理ソフトウェア |

| データおよびアプリケーション統合スイート | |

| セキュリティおよびアイデンティティ統合ツール | |

| ネットワーキングおよびオブザーバビリティプラットフォーム | |

| サービス | コンサルティングおよびアセスメント |

| 設計および統合 | |

| マネージドサービスおよびサポートサービス |

| オンプレミス |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッド/マルチクラウド |

| 銀行・金融サービス・保険(BFSI) |

| 情報技術および通信 |

| 製造業 |

| 小売・eコマース |

| ヘルスケアおよびライフサイエンス |

| 航空宇宙および防衛 |

| 輸送・物流 |

| エネルギーおよびユーティリティ |

| 政府および公共部門 |

| 大企業 |

| 中小企業(SMEs) |

| 北米 | 米国 | |

| カナダ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | インフラストラクチャー管理ソフトウェア | |

| データおよびアプリケーション統合スイート | |||

| セキュリティおよびアイデンティティ統合ツール | |||

| ネットワーキングおよびオブザーバビリティプラットフォーム | |||

| サービス | コンサルティングおよびアセスメント | ||

| 設計および統合 | |||

| マネージドサービスおよびサポートサービス | |||

| 展開モデル別 | オンプレミス | ||

| パブリッククラウド | |||

| プライベートクラウド | |||

| ハイブリッド/マルチクラウド | |||

| エンドユーザー産業別 | 銀行・金融サービス・保険(BFSI) | ||

| 情報技術および通信 | |||

| 製造業 | |||

| 小売・eコマース | |||

| ヘルスケアおよびライフサイエンス | |||

| 航空宇宙および防衛 | |||

| 輸送・物流 | |||

| エネルギーおよびユーティリティ | |||

| 政府および公共部門 | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SMEs) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| イスラエル | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

インフラストラクチャー・ソリューション・インテグレーション・サービス市場の現在の規模はどのくらいですか?

インフラストラクチャー・ソリューション・インテグレーション・サービス市場規模は2026年に308億米ドルに達し、2031年には573.1億米ドルに達すると予測されています。

最も急速に成長している展開モデルはどれですか?

組織がレイテンシー、主権、コストを多様な環境でバランスさせる中、ハイブリッドクラウド統合が最も急速な年平均成長率15.68%を記録しています。

ヘルスケアが最も急速に成長するエンドユーザーセグメントである理由は何ですか?

遠隔医療の拡大、AI活用診断、および厳格なコンプライアンス規則が、2031年にかけてヘルスケアを年平均成長率14.02%に押し上げ、他の業界を上回っています。

ゼロトラスト義務化は市場需要にどのような影響を与えていますか?

義務的なゼロトラストフレームワークは、政府機関および規制産業に対してアイデンティティ、ネットワークセグメンテーション、データ保護の再評価を求め、特化型セキュリティ統合プロジェクトを促進しています。

最終更新日: