マネージドITインフラストラクチャーサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

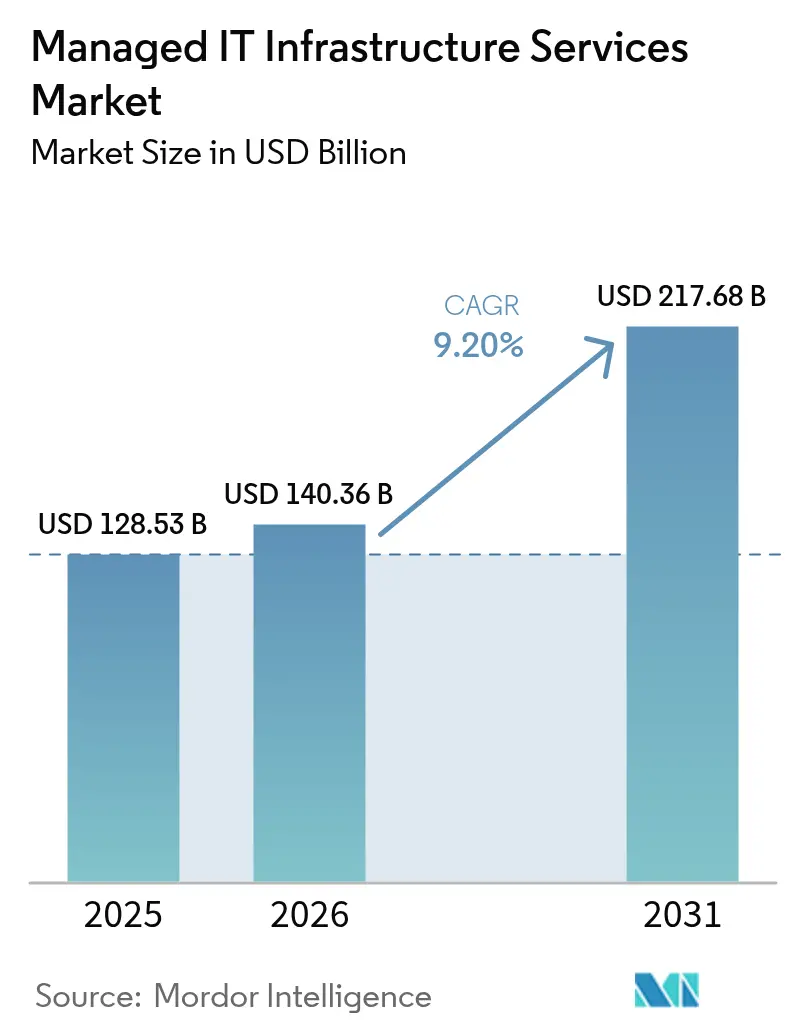

| 市場規模 (2026) | 140.36 十億米ドル |

| 市場規模 (2031) | 217.68 十億米ドル |

| 成長率 (2026 - 2031) | 9.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマネージドイットインフラストラクチャーサービス市場分析

マネージドITインフラストラクチャーサービス市場規模は2025年に1,285億3,000万米ドルと評価され、2026年の1,403億6,000万米ドルから2031年には2,176億8,000万米ドルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率は9.20%です。需要の増大は、クラウドファーストの指令、運用オーバーヘッドを削減するAI駆動型の自動化、および高度なインフラストラクチャー人材の深刻な不足と密接に結びついています。企業はマネージドパートナーを活用してネットワークやデータセンターの近代化を図り、インダストリー4.0向けのエッジデプロイメントを加速し、新興のESGスコアカードを満たすグリーンデータセンターの実践を採用しています。マネージドITインフラストラクチャーサービス市場は現在、デジタルトランスフォーメーションの戦略的イネーブラーとして機能しており、関係性をコストアービトラージからビジネスアウトカム契約へとシフトさせています。グローバルなシステムインテグレーター、通信キャリア、クラウドネイティブのスペシャリストがプラットフォームベースの自動化豊富なオファリングに収束するにつれ、競争は激化しています。

主要レポートのポイント

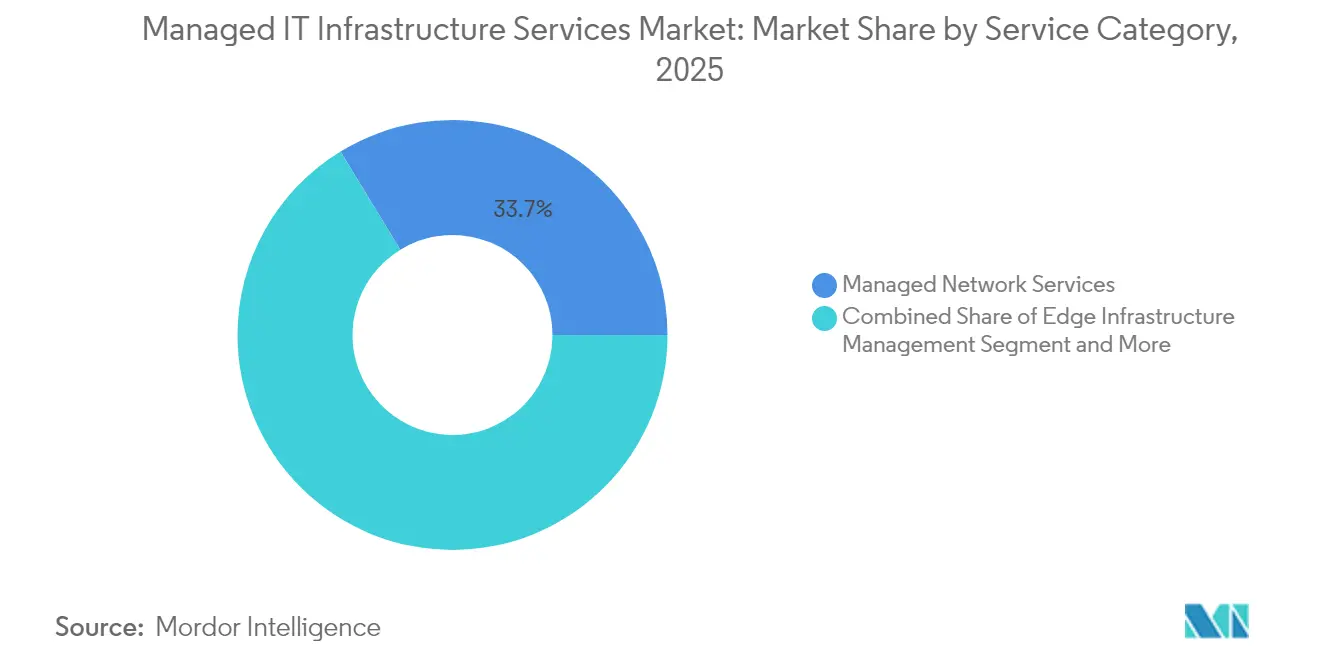

- サービスカテゴリー別では、マネージドネットワークサービスが2025年のマネージドITインフラストラクチャーサービス市場シェアの33.72%を占めており、エッジインフラストラクチャー管理は2031年にかけて年平均成長率11.33%で進展しています。

- 企業規模別では、大企業が2025年のマネージドITインフラストラクチャーサービス市場規模の60.55%を占め、中小企業は2031年まで年平均成長率9.28%で拡大すると予測されています。

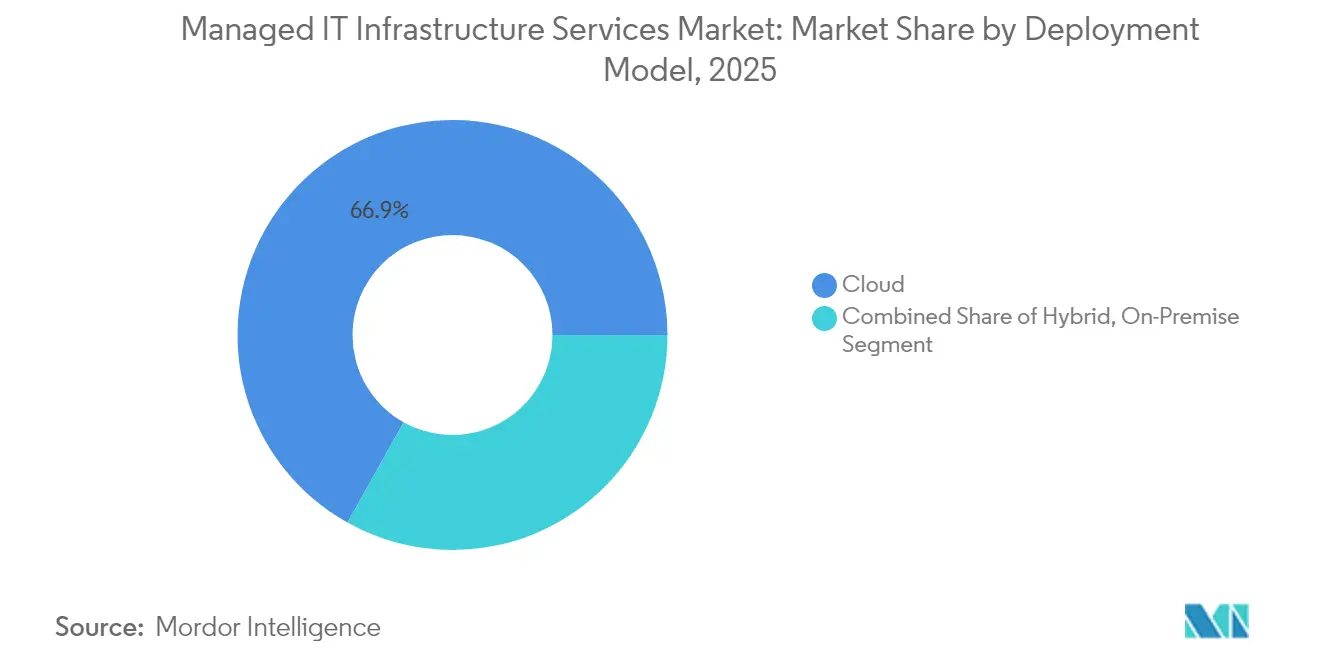

- デプロイメントモデル別では、クラウドデプロイメントが2025年のマネージドITインフラストラクチャーサービス市場規模の66.88%を占めましたが、ハイブリッドアプローチは2026年~2031年の間に年平均成長率10.52%で成長すると予測されています。

- エンドユーザー産業別では、ITおよび通信が2025年に25.75%の収益シェアでリードしており、ヘルスケアは2031年にかけて最速の年平均成長率9.54%を記録する見込みです。

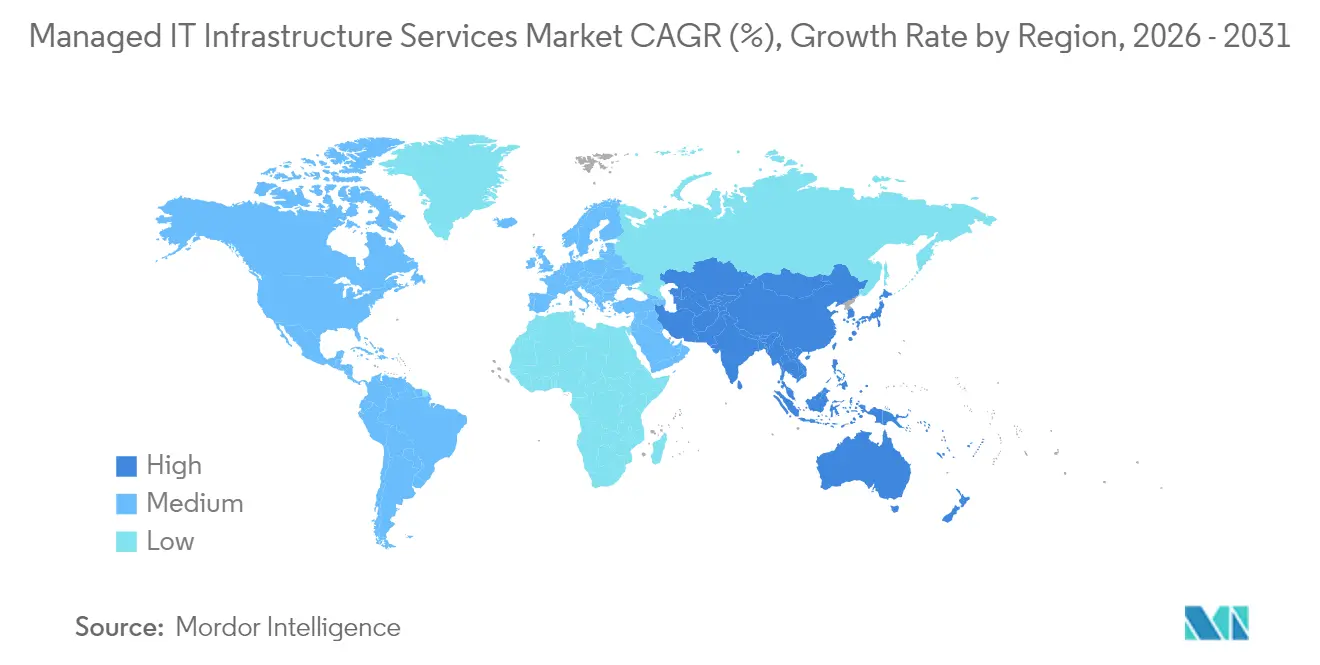

- 地域別では、北米が2025年に34.12%の市場シェアで首位を占め、アジア太平洋地域は2031年まで最高の年平均成長率10.12%を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルマネージドITインフラストラクチャーサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アウトソーシングによるコスト最適化 | +2.1% | 北米、欧州、グローバル規模 | 中期(2〜4年) |

| クラウドおよびハイブリッドファーストのトランスフォーメーションウェーブ | +2.8% | グローバル、北米が主導、アジア太平洋で強い | 長期(4年以上) |

| 高度なインフラストラクチャー運用におけるITスキル不足 | +1.9% | グローバル、北米および欧州で深刻 | 長期(4年以上) |

| AI駆動型ハイパーオートメーションによるMTTR削減 | +1.4% | 北米および欧州が先行、アジア太平洋が追随 | 中期(2〜4年) |

| インダストリー4.0におけるエッジインフラストラクチャーの急増 | +1.2% | アジア太平洋の製造ハブ、全世界に拡大 | 長期(4年以上) |

| グリーンデータセンターの義務化とESGスコアカード | +0.8% | 欧州が主導、グローバルで採用拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アウトソーシングによるコスト最適化

企業はコストアービトラージ契約を、節約をイノベーションプログラムに還流させるアウトカムベースのパートナーシップに置き換えています。マネージドベンダーは予測可能な営業費用を提供し、CIOの予算をAIパイロットや製品のデジタル化に充てられるようにしています。CFOのスチュワードシップは現在、請求書の明細ではなく、稼働率、レジリエンシー、エクスペリエンススコアによってパートナーを評価しています。こうした動向は、マネージドITインフラストラクチャーサービス市場をコスト削減の商品ではなく、価値創造のレバーとして再確認するものです。

クラウドおよびハイブリッドファーストのトランスフォーメーションウェーブ

クラウド移行は、マルチクラウド環境全体のワークロード配置最適化へと成熟しています。企業はレイテンシー、データ主権、TCOの目標を満たすために、ハイパースケーラー、コロケーション、エッジのフットプリントを組み合わせています。現在24の追加リージョンに拡大したOracle Database@Azureプログラムは、共同サービスカタログがベンダーロックインを緩和しポリシーコンプライアンスを達成する方法を示しています。[1]Oracle Corp.、「MicrosoftとOracleがOracle Database@Azureのグローバル需要を満たすためにパートナーシップを拡大」、oracle.com これらの複雑に絡み合ったファブリックを設計・運用できるプロバイダーは、マネージドITインフラストラクチャーサービス市場を押し上げる、より大規模で長期的な契約を獲得します。

高度なインフラストラクチャー運用におけるITスキル不足

Kubernetesプラットフォームエンジニア、サイトリライアビリティアーキテクト、オブザーバビリティスペシャリストへの高い需要が人材不足を拡大させています。MSPは、24時間365日のコマンドセンター、スキルアカデミー、および手作業を削減するAIコパイロットによって不足を補っています。クライアントは、MSPの人材ベンチを内部チームの延長として扱うようになり、継続的な収益ストリームを生み出しています。したがって、この不足はマネージドITインフラストラクチャーサービス市場全体の契約量を直接押し上げます。[2]Kyndryl Ltd.、「Kyndrylがカナラ銀行のIT運用の近代化と管理を実施」、kyndryl.com

AI駆動型ハイパーオートメーションによるMTTR削減

予測分析が現在インシデントを未然に防ぎ、自動修復スクリプトが数分以内にサービスを復旧させています。あるアジアの大手銀行は、1億1,190万の顧客口座を監視するマネージドAIOpsスタックを導入することで、障害時間を削減しました。ハイパーオートメーションが標準となるにつれ、MSPはドメイン固有のAIと安全なデータパイプラインを組み込むことで差別化を図っています。迅速な平均復旧時間の短縮により、マネージドITインフラストラクチャーサービス市場は運用リスク軽減パートナーとしての地位を確固たるものにしています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| セキュリティおよびプライバシーに関する懸念 | −1.8% | 規制対象産業(世界規模) | 短期(2年以内) |

| ベンダーロックインと統合の複雑性 | −1.2% | レガシーシステムが多い企業(世界規模) | 中期(2〜4年) |

| MSPにとっての電力・冷却の営業費用の増大 | −0.9% | 高エネルギーコスト地域 | 長期(4年以上) |

| データ主権・地政学的分断 | −0.7% | 欧州、中国、新興国(世界規模で拡大) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

セキュリティおよびプライバシーに関する懸念

金融サービスおよびヘルスケアの取締役会は、マネージド取引について脅威エクスポージャーとコンプライアンス態勢を精査しています。HIPAAは、ワークロードが病院のキャンパスを離れる前に、堅牢な業務提携契約、多層暗号化、および監査証跡を要求しています。[3]Lakeridge IO、「マネージドサービスプロバイダーのためのHIPAA」、lakeridge.io 長期にわたるデューデリジェンスは販売サイクルを長引かせ、収益実現を遅らせる可能性があり、マネージドITインフラストラクチャーサービス市場の近期成長を抑制します。

ベンダーロックインと統合の複雑性

プロプライエタリな管理プレーンはプロバイダー間のポータビリティを阻害し、移行コストを引き上げます。そのためクライアントは、移行を容易にするオープンAPIとリファレンスアーキテクチャーを求めています。グローバルプロバイダーによるプラットフォーム非依存のサービスカタログの立ち上げは、ロックインへの懸念を和らげるための中立性への戦略的転換を示しています。標準が成熟するまで、統合の困難さはマネージドITインフラストラクチャーサービス市場内の一部の購買者を引き続き抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスカテゴリー別:ネットワークサービスが市場リーダーシップを牽引

2025年において、マネージドネットワークサービスは総収益の33.72%を占め、接続最適化が全体需要への最大の貢献者となっています。企業はハイブリッドワークとレイテンシーに敏感なSaaSをサポートするために、SD-WANとゼロトラストアーキテクチャーの近代化を継続しています。年平均成長率11.33%でのエッジオーケストレーションの並行成長は、工場全体のセンサー密度とリアルタイム分析の増加を反映しています。マネージドITインフラストラクチャーサービス市場は、キャンパス、ブランチ、クラウド、エッジのモニタリングを単一のオブザーバビリティスタックに統合するベンダーを優遇しています。

ネットワークの近代化はまた、より高付加価値のクロスセルの基盤となります。回線とルーターがMSPのリモート管理下に置かれると、SASEゲートウェイ、ファイアウォールアズアサービス、AIベースのトラフィック最適化などの隣接サービスが続きます。仮想化、ストレージ、サーバー管理は、レガシーハードウェアが合理化されるにつれ安定した需要を維持しますが、コモディティ化によりマージンは低下傾向にあります。対照的に、クラウドインフラストラクチャー管理はマルチクラウドFinOps、セキュリティポスチャー管理、AIワークロードチューニングを背景に台頭しています。マネージドITインフラストラクチャーサービス市場が成熟するにつれ、これらのレイヤーを統合されたブループリントにパッケージ化するプロバイダーが不均衡なウォレットシェアを獲得するでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

企業規模別:中小企業の採用が市場拡大を加速

大企業は2025年の請求額の60.55%をもたらし、24時間365日の監視を必要とする複雑なマルチリージョンの環境を反映しています。しかし、中小企業はデータセンターの構築を不要にするサブスクリプション価格の恩恵を受け、2031年まで年平均成長率9.28%を記録しています。クラウドマーケットプレイスとセルフサービスポータルにより、従業員500名の小売業者が数時間以内にマネージドファイアウォール、バックアップ、オブザーバビリティを立ち上げることができます。

この結果としての民主化は、マネージドITインフラストラクチャーサービス市場内での純新規顧客獲得を促進しています。MSPにとって、中小企業のオンボーディングは量的効率を高めますが、グローバルアカウントと比較してARPUは低くなります。したがって、スケールのメリットは、SLA遵守を維持しながら手動チケット対応を最小化する自動化とAIチャットボットにかかっています。消費モデルが進化するにつれ、柔軟な契約期間とモジュール型バンドルが中小企業契約を獲得する上で決定的な要素であり続けるでしょう。

デプロイメントモデル別:ハイブリッド戦略がインフラストラクチャーアプローチを再構築

クラウドのみの環境は現在66.88%のシェアを占めていますが、ハイブリッドアーキテクチャーは年平均成長率10.52%で最も速く拡大しています。規制対象ワークロード、低レイテンシーの製造アプリ、データ主権の義務化により、重要なシステムはオンプレミスまたは専用コロケーションケージに留まっています。そのためMSPは、プライベートクラスター、ハイパースケーラーリージョン、エッジノード間でトラフィックを動的にルーティングするポリシーエンジンをオーケストレーションしています。

この転換は、クラウド全体にわたる統一コントロールプレーン、アイデンティティブローキング、コスト可視化ダッシュボードの役割を確固たるものにしています。企業は、AWS、Azure、OracleのIT認定エキスパートをITILプロセスおよびローカルコンプライアンスの専門知識と組み合わせるパートナーを評価しています。オンプレミスのフットプリントはもはや停滞しておらず、マネージドKubernetesディストリビューションとNVMe-over-Fabricsと統合してレガシーパフォーマンスニーズを維持しています。この複雑性がサービス集約度を高め、ハイブリッド管理オファリングのマネージドITインフラストラクチャーサービス市場規模を拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:ヘルスケアがデジタルトランスフォーメーション加速をリード

ITおよび通信は2025年に25.75%で最大の収益貢献者であり続けており、通信キャリアがネットワークライフサイクル運用をアウトソースし、OTTプレイヤーがCDN最適化を外部委託しています。しかし、ヘルスケアの年平均成長率9.54%は、遠隔医療、AI支援イメージング、電子健康記録間の安全な相互運用性への堅調な投資を反映しています。プロバイダーは、HIPAA認証とリアルタイムのランサムウェア対応能力を持つMSPを求めています。

BFSI、製造、小売、エネルギーセクターは差別化された、しかし堅調な軌跡を示しています。銀行はモノリシックなコアをクラウド対応マイクロサービスに置き換え、24時間体制のマネージドオブザーバビリティを必要としています。自動車および個別製造業はエッジオーケストレーションを採用して予知保全とデジタルツインを可能にし、アウトソース需要を押し上げています。エネルギーユーティリティはマネージドプライベートLTEとOTサイバーセキュリティオファリングを通じてグリッドSCADAを近代化しています。このような垂直化戦略がマネージドITインフラストラクチャーサービス市場の機会をさらに拡大しています。

地域分析

北米は2025年に34.12%の収益シェアを維持しており、ワークロードアウトソーシングにおけるアーリームーバーの成熟度と、アウトカムベース契約を優先する厳格なSLAを反映しています。米国の多国籍企業は、クラウド移行、AIの共同開発、ゼロトラスト実装を網羅する複数年の更新契約を締結しています。カナダ企業はデータレジデンシーを確保するためにハイブリッドプラットフォームを優先し、メキシコの製造業者はオートモーティブ4.0の生産ラインに沿ったマネージドキャンパスネットワークを導入しています。ここでのベンダー競争は激しく、中規模MSPと通信キャリア系列企業の統合が進んでいます。

アジア太平洋地域は2031年まで年平均成長率10.12%で成長すると予測されており、マネージドITインフラストラクチャーサービス市場内で最速の地域ペースです。中国の国家支援によるデジタル化は、マネージド支出をスマートファクトリープラットフォームに集中させています。日本の企業はプライベートクラウドAIクラスターを試験導入して製品イノベーションサイクルを加速しており、インドの国内スタートアップはクラウドから直接消費ベースのマネージドKubernetesクラスターを採用しています。オーストラリア、韓国、ASEAN5カ国の経済は、企業がレガシーデータセンターを迂回してSaaSとマネージドエッジノードに直接移行するリープフロッグ型の採用を目撃しています。

規制環境

マネージドITインフラサービスの提供は、サードパーティリスクガバナンスとインシデント報告への期待を高める横断的なサイバーセキュリティおよび業務レジリエンス規則によって、ますます形作られており、特に規制対象のバイヤーにとって顕著である。欧州連合では、デジタルオペレーショナルレジリエンス法(DORA、規則(EU) 2022/2554)が2025年1月に全面適用され、金融事業体にICTリスク管理、レジリエンステスト、インシデント報告、およびICTサードパーティリスク管理の実施を求めている。DORAはまた、重要なICTサービスプロバイダーのためのEU監督フレームワークを設置し、これによりマネージドサービスプロバイダーやクラウド事業者が監督対象範囲に含まれる可能性がある。

標準や政策提案も、マネージド環境におけるサイバーガバナンスと主権への期待を強めている。2024年2月、NISTはサイバーセキュリティフレームワーク2.0を発表し、Govern機能を追加するとともに、適用範囲を重要インフラを超えたより広範な組織に拡大し、顧客インフラを運用するMSPにしばしば及ぶサプライチェーンの説明責任を強化した。2026年6月、欧州委員会はEUのクラウドおよびAI能力・評価フレームワークに関する提案を進めた(クラウド・AI開発法の構想や進行中のサイバーセキュリティ法改正パッケージを含む)。これにより、EU全域で利用されるクラウド、ハイブリッド、マネージドインフラサービスに対するサイバーセキュリティ保証と主権シグナリングへの重視が高まっている。

競争環境

市場は現在三つの競争層を形成しています。第一に、グローバルなシステムインテグレーターはコンサルティング、トランスフォーメーション、マネージドランサービスをバンドルし、しばしばマルチクラウドとエッジアセットをオーケストレーションするプロプライエタリなプラットフォームを通じて提供します。第二に、テレコム系MSPなどの特化型マネージドスペシャリストは、深いネットワークIPを活用して接続、SASE、IoTを対象とします。第三に、クラウドネイティブの挑戦者はサーバーレス自動化とAIを活用して、ロータッチで高マージンの少数精鋭のサービスを提供します。より大きなプレイヤーがAIOpsスタートアップや地域のブティックを買収してポートフォリオのギャップを埋め、ローカルデリバリー能力を確保することで、買収の勢いは引き続き活発です。

戦略的差別化は、AI支援修復、カーボンニュートラルなホスティング、価値実現までの時間を短縮する業界固有のテンプレートへとシフトしています。グローバルタイヤメーカーとそのMSPとの5年間の更新契約は、クライアントがベンダー・オブ・レコードのステータスよりも共同イノベーションロードマップを重視することを示しています。OracleとMicrosoftのようなマルチクラウドアライアンスは、共同設計された粘着性の高いサービスを顧客の環境により深く組み込むことで競争上の障壁を強化しています。一方、MicrosoftとBlackRockが主導する投資コンソーシアムは次世代データセンター容量に数十億ドルを注ぎ込み、ハイパースケール系MSPのサプライチェーン優位性を強化しています。適度な統合にもかかわらず、200社以上の地域プロバイダーがニッチな拠点を保持し、マネージドITインフラストラクチャーサービス市場全体で健全な価格・パフォーマンスの緊張を維持しています。

マネージドITインフラストラクチャーサービス産業リーダー

Fujitsu Limited

Verizon Communications Inc.

Microsoft Corporation

IBM Corporation

Dell Technologies Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

成果連動型でAIを活用した運用は、マネージドネットワークおよびハイブリッドインフラ管理において短期的なホワイトスペースを生み出しており、企業はMTTRと運用オーバーヘッドを削減しながら、クラウドリージョン、オンプレミス環境、エッジノードにまたがるマネージドコントロールプレーンを求めている。2026年7月、タタ・コンサルタンシー・サービシズはABBと複数年契約を締結し、AI駆動の自動化を用いたネットワーク・アズ・ア・サービスモデルの下でグローバルなネットワーク運用を管理することとなった。これは、大手バイヤーがチケットベースのサポートから、企業変革プログラムに沿ったAI主導・プラットフォーム駆動のネットワーク運用へと移行していることを示している。

規制対象セクターの近代化と「設計段階からの主権確保」型の提供は、ガバナンス、データレジデンシー、サードパーティリスク管理を標準的なマネージドアーキテクチャに組み込むプロバイダーにとっての機会も拡大している。2026年7月、アクセンチュアはNATOとレジリエントかつアジャイルなデジタルインフラに焦点を当てた契約を発表し、ワールド・ワイド・テクノロジーは米陸軍のGEMSS 2.1契約を受注し、エンタープライズITサポートの近代化と集約を進めることとなった。これらは、規模を伴うマネージド近代化に対する政府・防衛分野の需要を裏付けている。これに加え、HCLTechの2026年7月における欧州での5.5年間・11.4億米ドルの契約を含む、大規模で複数年にわたるマネージドワークプレイスおよびネットワークの取り組みは、プロバイダーがインフラおよびネットワーク領域全体でAI駆動の提供モデルを運用化できる場合、バイヤーが引き続きコミットする意欲を持つことを示しており、コンプライアンスとレジリエンスが調達のゲーティング要因となるBFSI、ヘルスケア、公共部門環境における垂直テンプレートのさらなる余地も存在する。

最近の業界動向

- 2026年7月:Kyndrylは、Microsoft Sovereign Cloudの機能をKyndrylのマネージドサービスと統合することで、規制対象エンタープライズアーキテクチャ向けの主権ソリューションをマイクロソフトと拡大した。この統合は、データレジデンシーおよびコンプライアンス要件に対応するマネージドインフラ提供を対象としており、主権的かつハイブリッドな展開を求めるバイヤーの需要に合致している。

- 2025年4月:Kyndrylは、コンサルティングとAIワークロード向けの安全なホスティングおよび運用を組み合わせた企業向けAIプライベートクラウドサービスを開始した。これは、金融サービス、ヘルスケア、製造業など複数の業界を対象としており、ガバナンスとセキュリティ管理が採用の中心となるAI対応プライベートクラウド環境へと、同社のマネージドインフラポートフォリオを拡大するものである。

- 2024年11月:Kyndrylとマイクロソフトは、レガシーワークロードをMicrosoft Cloudへ変革する企業を支援することを目的とした、メインフレーム近代化および生成AIサービスを発表した。この共同提供は、近代化ツールとマネージドサービスを組み合わせ、メインフレーム依存のインフラを持つ組織のハイブリッドクラウド移行を加速するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、企業のITインフラを日々運用・最適化するサードパーティによる契約ベースのサービスを対象としており、コアインフラ層全体にわたる監視、保守、インシデント対応、変更サポートを含む。

対象範囲の除外事項:継続的なマネージドサービスの一部として提供されない、単発のプロフェッショナルサービスプロジェクトおよびスタンドアロンのハードウェアまたはソフトウェアライセンスの販売は除外する。

セグメンテーション概要

- サービスカテゴリー別

- 仮想化

- ネットワーキング

- ストレージ

- サーバー

- クラウドインフラストラクチャー管理

- エッジインフラストラクチャー管理

- 企業規模別

- 中小企業

- 大企業

- デプロイメントモデル別

- オンプレミス

- クラウド

- ハイブリッド

- エンドユーザー産業別

- ITおよび通信

- BFSI

- 製造

- 小売および電子商取引

- 輸送および物流

- ヘルスケア

- エネルギーおよびユーティリティ

- 地理的分析

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の枠組みを設定し、数値を実際のIT支出シグナルおよびインフラ活動と結びつけておくために用いられる。米国経済分析局や米国労働統計局のデータ、さらにEurostat、国際電気通信連合、世界銀行の指標といった公的な情報源を活用し、マクロなIT需要と地域パターンを把握する。

その背景情報を利用可能なモデルに落とし込むため、企業の届出書類や年次報告書、投資家向けプレゼンテーション、契約発表、信頼できる報道記事も確認し、マネージドサービス収益の手がかりや顧客導入に関する言及を得る。必要に応じて、企業財務・インテリジェンス、ニュースおよび財務情報、特許データベースの有料サブスクリプションを利用し、タイムラインとサービス能力の変化を検証する。このリストは網羅的ではなく、データ収集、検証、リサーチの明確化のために追加の情報源も確認した。

一次インタビューおよび調査

一次インタビューおよび調査は、マネージドインフラ契約の下で実際に購入されているもの、バンドルの価格設定方法、そして業界や地域を通じて更新契約を促す要因を確認するのに役立つ。サービスプロバイダー、チャネルパートナー、企業のIT意思決定者に話を聞き、移行のペース、典型的な契約期間、そして各地域で最も頻繁にアウトソースされるインフラ層に関する仮説を検証する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:30% | 経営幹部(CXO):12% | APAC:51% |

| 中堅層:52% | 機能/部門リーダー:33% | EMEA:30% |

| 小規模プレーヤー:18% | マネージャー:55% | 南北アメリカ:19% |

市場規模算定と予測

規模算定は、地域別にIT サービス支出全体とインフラ運用の強度を再構築するトップダウン型の構築から始まり、その後インタビューで議論されたマネージド導入率とアウトソーシング浸透度を用いてフィルタリングされる。需要プールが構築された後、ネットワーキング、ストレージ、サーバー管理、仮想化、および関連インフラ管理が契約にどの程度の頻度でバンドルされているかを反映するサービスミックスの重み付けを用いて分割する。

合計値を現実的に保つため、サンプル抽出したプロバイダー収益、公表発表で確認された案件規模、大口バイヤー群に対する単純な数量×平均契約価値ロジックを用いた選択的なボトムアップ推計と照合する。この市場で最も重要な入力要素には、クラウド移行のペース、データセンターの拠点変化(エッジサイトを含む)、平均契約期間と更新率、リモート監視と自動化の導入、インフラ運用における労働コスト圧力、地域別のIT支出成長率が含まれる。予測ではシナリオ分析を用い、ベースケースを予算サイクル、クラウドリパトリエーションまたはハイブリッド傾向、アウトソーシング志向の変化に関する一次情報のフィードバックで調整する。小規模国やニッチなユースケースでボトムアップのシグナルが不足している場合は、類似市場からの代理比率でギャップを埋め、最終的な曲線を確定する前に専門家のフィードバックで再確認する。

データ検証と更新サイクル

検証は、地域別ITサービス支出の成長、インフラ関連職種の採用・賃金動向、公開報告で確認される大型契約の流れなど、独立したシグナルと出力を照合することで行われる。地域の結果がこれらのシグナルから大きく外れる場合は、前提条件を再検討し、必要に応じて回答者に再度連絡を取り、何が変化したかを明確にする。

最終承認の前に、モデルは地域間の分散チェックやサービスミックスおよび価格推移のロジックレビューを含む、複数のレビュー段階を経る。レポートは毎年更新され、需要や価格に影響を与える重大な出来事が発生した場合には中間的な更新が行われる。その後、納品直前に最終確認が行われ、クライアントが最新の見解を受け取れるようにする。

Mordor Intelligenceによるマネージドインフラサービス市場の推計と他の公表推計との比較

マネージドITインフラサービスの公表市場価値は、対象範囲の線引きが異なり、価格設定や導入率の背後にある入力データが異なる時期に更新されているため、しばしば一致しない。使用される年、クラウドとオンプレミス提供の比率のカウント方法、隣接サービスがバンドルされているかどうかが、最終的な数値を変える可能性がある。

単発のプロフェッショナルサービスおよびスタンドアロンのハードウェアまたはソフトウェアライセンス販売はMordor Intelligenceの対象範囲外であり、これらの項目がマネージドインフラ契約にどの程度厳密にバンドルされているかによって、公表された合計値が下方または上方に振れる可能性がある。また、情報源が単一のグローバル成長率を適用したり、積極的なクラウド移行の前提を用いたり、収益計測に用いる測定年と一致しないタイミングで通貨換算を行ったりする場合にもギャップが生じる。

ベンチマーク比較

| 情報源 | 市場規模 | リサーチ手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 140.36 B (2026) | |

| コンサルティング会社A | USD 146.98 B (2026) | サービスにバンドルされた関連製品を含む可能性のある、より広範な収益定義を用いており、異なる地域別収益配分ルールを適用する場合があり、純粋なマネージドサービス収益の視点と比較して合計値を押し上げる傾向がある。 |

| 業界調査グループB | USD 131.95 B (2024) | 異なる基準年を使用しており、マネージドインフラ業務のより狭い捕捉を適用している可能性があり、契約範囲やサービスバンドルの扱いに関する明確さが限られているため、年度をまたいだ比較は前提とする価格設定や移行ペースに左右されやすい。 |

情報源間のばらつきは、主にマネージドインフラサービス収益として何がカウントされるか、起点値として選ばれた年、そしてバンドル項目がどのように扱われるかに起因する。明確な需要指標、契約動向、地域別チェックに追跡可能な形でモデルを保つことにより、当社の推計はユーザーが前提条件を検証する際に、説明しやすく再現しやすいものとなっている。

レポートで回答される主要な質問

マネージドITインフラストラクチャーサービス市場の現在の価値はいくらですか?

この市場は2026年に1,403億6,000万米ドルと評価されており、2031年までに2,176億8,000万米ドルに成長する見込みです。

どの地域が最も速く成長していますか?

アジア太平洋地域は2031年まで予測年平均成長率10.12%で最高の成長を示しており、大規模なデジタルトランスフォーメーションプログラムが原動力となっています。

どのサービスカテゴリーが収益をリードしていますか?

マネージドネットワークサービスは2025年に33.72%のシェアで首位を占めており、接続近代化における基盤的役割を反映しています。

どの業界垂直が最も急速に拡大していますか?

ヘルスケアは年平均成長率9.54%でリードしており、病院が遠隔医療プラットフォーム、AI診断、安全なクラウド記録を採用しています。

最終更新日: