クラウドインフラストラクチャサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

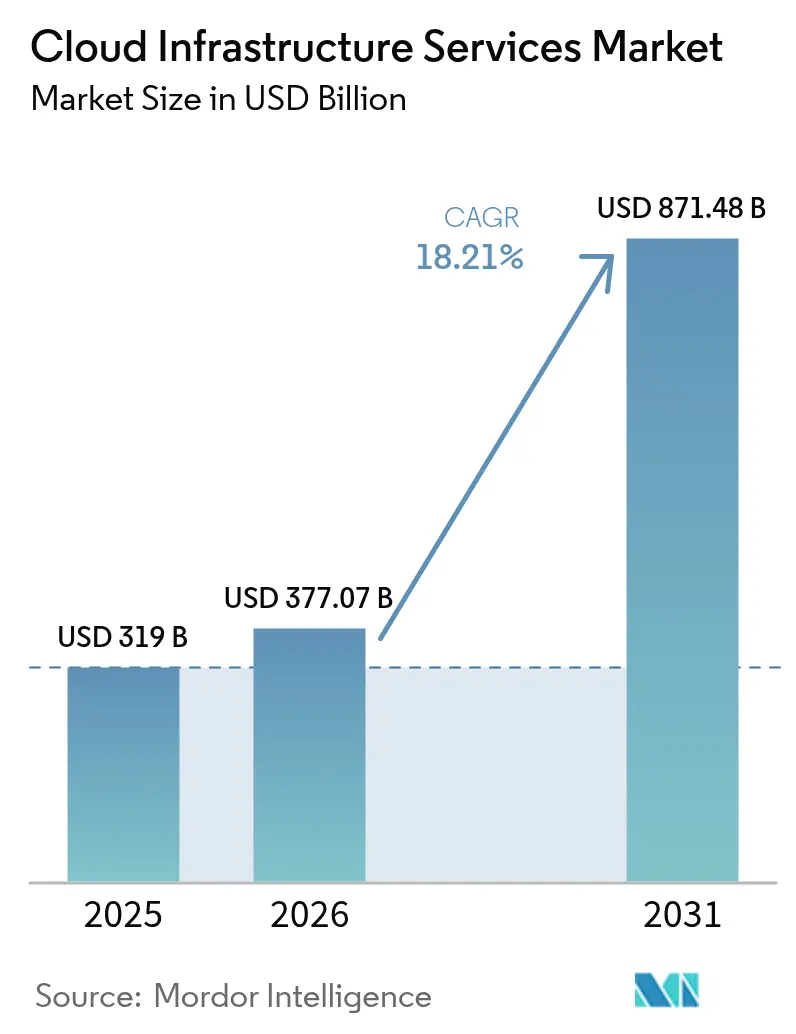

| 市場規模 (2026) | 377.07 十億米ドル |

| 市場規模 (2031) | 871.48 十億米ドル |

| 成長率 (2026 - 2031) | 18.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウドインフラストラクチャサービス市場分析

クラウドインフラストラクチャサービス市場規模は2026年に3,770億7,000万USDと推計され、2025年の3,190億USDから成長し、2031年には8,714億8,000万USDとなる見通しで、2026年〜2031年の年平均成長率は18.21%です。

人工知能(AI)ワークロードがレガシーデータセンターでは利用できないスケーラブルなGPUクラスターを必要とすることから、導入が著しく加速しています。パブリッククラウドの主要プロバイダーは、データポータビリティに関する規制要件の高まりに対応するため、2024年にエグレス料金を廃止し、価格競争を一層激化させています。アジア太平洋地域およびヨーロッパにおけるソブリンクラウドの整備が、各国政府がデータ所在地規制を強化する中、地域プロバイダーへの支出を誘導しています(Microsoft)。高帯域幅メモリおよび先端GPUのサプライチェーン不足は依然として容量拡大を制限していますが、2025年末までに緩和が見込まれています。ハイパースケーラーがカスタムシリコンおよびエッジコンピューティングノードの展開を推進し、超低遅延要件を満たしながらマージンを確保しようとする中、競争はさらに激化しています。

主要レポートポイント

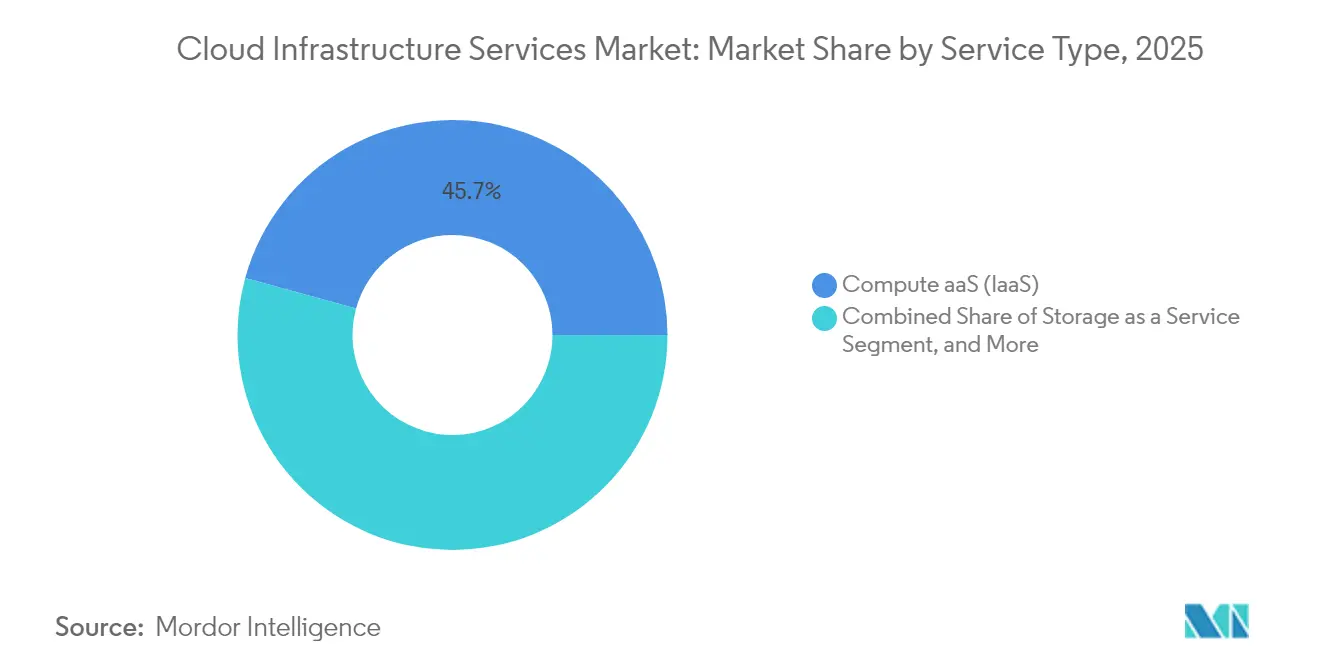

- サービスタイプ別では、サービスとしてのコンピューティングが2025年のクラウドインフラストラクチャサービス市場において収益シェア45.72%でリードし、一方でサービスとしてのネットワーキングは2031年にかけて年平均成長率22.74%で拡大すると予測されています。

- デプロイメントモデル別では、パブリッククラウドセグメントが2025年のクラウドインフラストラクチャサービス市場シェアの90.35%を占め、一方でハイブリッドクラウドは2031年にかけて年平均成長率26.35%で進展しています。

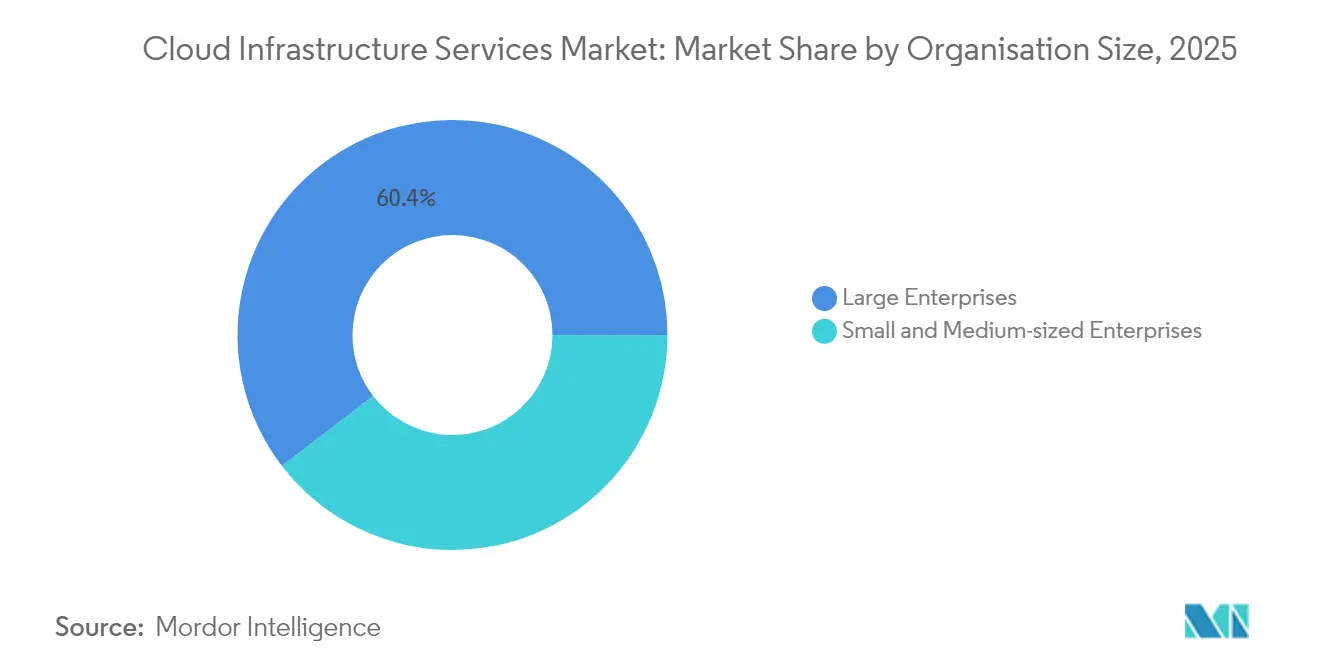

- 組織規模別では、大企業が2025年のクラウドインフラストラクチャサービス市場において収益の60.42%を占め、一方で中小企業は2031年にかけて年平均成長率20.75%で成長すると予測されています。

- エンドユーザー垂直市場別では、ITおよび電気通信が2025年のクラウドインフラストラクチャサービス市場において市場の23.65%を占め、ヘルスケアおよびライフサイエンスは2026年〜2031年にかけて年平均成長率24.38%が見込まれています。

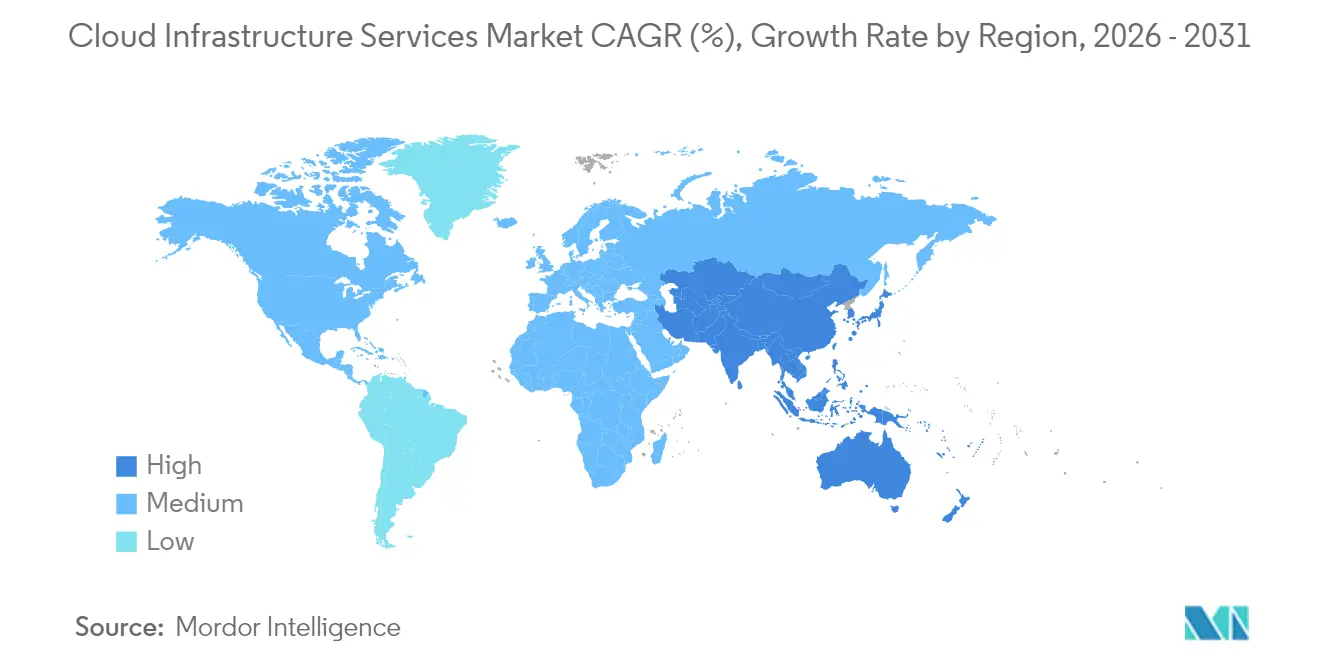

- 地域別では、北米が2025年のクラウドインフラストラクチャサービス市場において収益シェアの46.28%を占めていますが、アジア太平洋地域は2031年にかけて年平均成長率23.41%で拡大する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルクラウドインフラストラクチャサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IaaSのメリットの拡大 | +3.2% | 北米とヨーロッパで最も強い普及を示すグローバル市場 | 中期(2〜4年) |

| コスト削減とROI重視 | +2.8% | 新興市場における中小企業セグメントを中心とするグローバル市場 | 短期(2年以内) |

| エッジコンピューティングの急速な展開 | +4.1% | アジア太平洋地域を中核とし、北米に波及 | 中期(2〜4年) |

| ソブリンクラウドの整備 | +2.3% | アジア太平洋地域、ヨーロッパ、および中東・アフリカ地域での選択的導入 | 長期(4年以上) |

| カスタムシリコン向けAIアクセラレーター需要 | +3.7% | 主要テクノロジーハブに集中するグローバル市場 | 短期(2年以内) |

| 炭素最適化「グリーンクラウド」契約 | +1.4% | ヨーロッパおよび北米、アジア太平洋地域に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IaaSメリットの拡大

企業は業務上の柔軟性を確保し、急速に陳腐化するハードウェアへの設備投資を回避するため、サービスとしてのインフラストラクチャ(IaaS)の導入を加速しています。ハイパースケーラーは、AIトレーニング需要を取り込むため、13万1,000基のNVIDIA Blackwell GPUを搭載したOracleのZettascaleクラウドスーパークラスターなど、専用GPUクラスターを展開しています。[1]Rich Brueckner、「OracleがZettascaleクラウドスーパークラスターを発表」、Inside HPC、insidehpc.com ヘルスケアプロバイダーはこの変化を示す典型例であり、Epicワークロードをパブリッククラウドに移行した結果、コスト可視化の課題に取り組みながらも、スケーラビリティとユーザー満足度の向上が記録されています。AWSが2025年に5年減価償却へ移行したことによるサーバーのライフサイクル延長は、プロバイダーのマージン改善をもたらし、新たな容量への再投資が可能となっています。これらの動向が総合的に、予測不可能なAIワークロードのピークに対応する弾力的な消費モデルを実現し、クラウドインフラストラクチャサービス市場の成長軌道を押し上げています。

コスト削減とROI重視

予算の優先事項はリソース使用量に連動した運用支出に向けられており、組織はオンプレミスインフラストラクチャを従量課金制のクラウド契約に置き換えています。中小企業はSaaSを78%の普及率で採用しており、簡素化されたサービスが技術的障壁を低下させていることが浮き彫りになっています。アラブ首長国連邦(UAE)は、主に生産性向上と中小企業の雇用創出を通じて、2030年までにハイパースケールクラウドの展開から累計1,700億USDの経済価値が生まれると予測しています。この好材料にもかかわらず、OECDのデータでは中小企業のクラウドコンピューティング利用率がわずか41%にとどまっており、根強いスキルギャップが浮き彫りになっています。プロバイダーはAIによる自動化とコストガバナンスツールのバンドルを積極的に展開し、中小企業が消費状況を監視できるよう支援しており、クラウドインフラストラクチャサービス市場のインクルーシブな拡大を後押ししています。

エッジコンピューティングの急速な展開

5Gネットワークがコンシューマーおよび産業向けワークロードに対してサブ10ミリ秒の低遅延を要求する中、グローバルのエッジ支出は2024年に2,320億USDに達し、引き続き増加しています。MicrosoftのAzure Edge ZonesおよびGoogleのDistributed Cloudは、通信事業者向けユースケースで月額ラック単価1万864USDから提供される管理型ハードウェアをネットワーク境界に展開しています。Google CloudとAT&Tのようなキャリアパートナーシップは、ローカルブレイクアウト機能を活用し、ユーザーの近くに低遅延アプリケーションをホスティングしています。これらの展開がコアサイトとエッジサイト全体で開発者エクスペリエンスを標準化するにつれ、クラウドインフラストラクチャサービス市場は時間重要なアナリティクスのデフォルトプラットフォームとなり、全体的な需要を押し上げています。

ソブリンクラウドの整備

規制当局はデータ所在地の義務化を推進しており、アーキテクチャの再設計が求められています。オーストラリア企業の約64%がソブリンティ重視の戦略を評価しており、アジア太平洋地域全体の19%がソブリンクラウドへの支出増加を計画しています。テレコム・イタリアとのイタリアの提携は、銀行業務およびヘルスケア規制を満たすために自国内ホスティングを重視する規制対象業界を示しています。2025年9月に施行されるEUデータ法(EUデータアクト)は、2027年までにスイッチング手数料を廃止し、プロバイダーにポータビリティ対応のサービス再設計を促しています。これらの取り組みにより、クラウドインフラストラクチャサービス市場において地域事業者へとワークロードが再分配され、新たなアドレス可能な市場プールが生まれています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データ損失およびプライバシーに関する懸念 | -2.1% | ヨーロッパおよびアジア太平洋地域で感度が高まるグローバル市場 | 中期(2〜4年) |

| 高い帯域幅およびモニタリングコスト | -1.8% | 新興市場に特に影響を与えるグローバル市場 | 短期(2年以内) |

| GPU・サーバーのサプライチェーンのボトルネック | -3.4% | 北米およびアジア太平洋地域の主要テクノロジーハブで最も深刻なグローバル市場 | 短期(2年以内) |

| エグレス料金および現地化規制 | -1.2% | 主にヨーロッパおよびアジア太平洋地域、グローバルへの波及効果あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データ損失およびプライバシーに関する懸念

サイバーセキュリティインシデントは依然として主要な障壁となっています。調査対象となった連邦政府機関の90%が3年以内にランサムウェアの被害にさらされており、ゼロトラストアーキテクチャへの移行が進んでいます。多国籍企業はGDPRと米国CLOUD法といった相反する法域に対応する必要があり、コンプライアンス上の負担が増大しています。ソブリンクラウドオプションはリスクを軽減するものの、マルチクラウドの複雑性と運用コストの増加をもたらし、クラウドインフラストラクチャサービス市場の成長を抑制しています。

GPU・サーバーのサプライチェーンのボトルネック

NVIDIA H100 GPUおよび高帯域幅メモリ製品は2025年を通じて需要が供給を上回っており、容量拡大が制限されています。AmazonのProject Greenlandは、GPU割り当てを一元管理してリソースのアイドル化を防ぎ、主要AIプロジェクトの推進を確保しています。台湾および日本の工場における基板不足がリードタイムを延長する一方、希少部品価格はグレー市場によって高騰しています。納期の遅延が新リージョンの立ち上げを遅らせ、短期的にクラウドインフラストラクチャサービス市場の達成可能な規模を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ネットワーキングインフラストラクチャが成長をけん引

サービスとしてのコンピューティングは、企業が複雑なAIモデルトレーニング向けに弾力的な処理能力を追求したことにより、2025年の収益の45.72%を生み出しました。コンピューティングにおけるクラウドインフラストラクチャサービス市場規模は2025年に1,458億6,000万USDを超え、2031年にかけて着実に拡大する見込みです。サービスとしてのネットワーキングは年平均成長率22.74%を示しており、5Gコアネットワークと地域データセンターを相互接続するエッジノードの急増を反映しています。エリクソンとともに構築されたGoogleのキャリアグレード5Gコアのサービスとしての提供は、統合されたネットワーキングおよびAI機能が段階的な機会を開拓する方法を示しています。サービスとしてのストレージは、データ集約型ワークロードが費用対効果の高いオブジェクトストレージへ移行するにつれ、一貫した取り込みを記録しています。データベースおよびマネージドホスティングサービスラインは、コンプライアンス重視の業界に対し、事前設定済みの暗号化と監査証跡を提供することで対応しています。

この成長の分布は、分散コンピューティングへのアーキテクチャ移行を浮き彫りにしています。センサーリッチなデバイスがテレメトリーをエッジキャッシュに直接送り込むにつれ、ネットワーキングサービスは突出した勢いを見せています。一方、コンピューティングサービスは、カスタムアクセラレーター(例:生成AI向けのGPU間帯域幅を高めるGoogleのA3 Ultra VM)を組み込んだバンドル提供によってシェアを維持し、ネットワーキング、コンピューティング、ストレージを統合SLAのもとに組み合わせることで、ベンダーロックインなしにクラウドインフラストラクチャサービス市場全体でコンポーザブルリソースを採用することを顧客に可能にしています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

デプロイメントモデル別:ハイブリッドの加速がパブリック優位性に挑戦

パブリッククラウドは2025年に90.35%のシェアを維持し、グリーンフィールドデジタルプログラムのデフォルトの入口であり続けています。しかし、ハイブリッドモデルは年平均成長率26.35%で成長すると予測されており、データセンシティブなワークロードへの柔軟性を加えています。ハイブリッド環境に起因するクラウドインフラストラクチャサービス市場シェアは、企業がコロケーションサイト内にプライベート拡張を展開するにつれ、2031年までに倍増する見通しです。連邦政府機関はすでに3年以内に専用データセンター使用率を27%から5%に削減しており、レガシー環境からの移行が不可逆的であることが示されています。

ハイブリッド戦略は、機密データをプライベートクラウドに配置しながらパブリックリージョンのバースト容量を消費することで、ソブリンティと遅延の懸念を解消します。これらのパターンのオーケストレーションは複雑であるため、IBMはTerraformの自動化をポートフォリオに統合してワークフローのポータビリティを簡素化するためにHashiCorpを64億USDで買収しました。オーケストレーション標準が統合されるにつれ、ハイブリッドソリューションに関連するクラウドインフラストラクチャサービス市場規模が加速し、システムインテグレーターおよびマルチクラウド管理ベンダーに新たな収益をもたらしています。

組織規模別:中小企業の民主化が加速

大企業はミッションクリティカルなアプリケーションを支えるマルチリージョンアーキテクチャを追求したことにより、2025年の支出の60.42%を占めました。一方、中小企業はプロバイダーがウィザード型コンソールと現地通貨請求を展開する中、デジタルデバイドを縮小しながら年平均成長率20.75%で最速の拡大を記録しています。中小企業向けクラウドインフラストラクチャサービス市場規模は、簡素化されたオンボーディング、AI支援によるコスト管理、およびコミュニティ主導のトレーニングプログラムにより、2031年にかけて大幅に拡大すると予測されています。ナイジェリアの企業は、ナイラ建て料金と国内データストレージを提供する国内クラウドを選好するようになっており、地域別のカスタマイズが浮き彫りになっています。

根強い障壁も残存しています。OECDの調査では、専門知識の不足とネットワーク信頼性の問題に阻まれ、中小企業のクラウドコンピューティング利用率がわずか41%にとどまっています。プロバイダーはマネージドセキュリティバンドル、事前設定済みコンプライアンステンプレート、およびスタートアップ向けプロモーションクレジットで対応し、クラウドインフラストラクチャサービス市場への新たなワークロードの継続的な流入を確保しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー垂直市場別:ヘルスケアの変革がリード

ITおよび電気通信ユーザーは成熟したDevOps文化と継続的なネットワークアップグレードを活用し、2025年の収益の23.65%を占め首位となっています。ヘルスケアおよびライフサイエンスは年平均成長率24.38%で成長すると予測されており、電子健康記録、医療画像診断、および精密医療データセットがHIPAA準拠のクラウドエンクレーブへ移行するにつれ、従来のリーダーを追い抜く見通しです。病院の平均クラウド支出はすでに年間3,800万USDに達しています。AIモデルが腫瘍学および放射線科における診断精度を向上させる中、ヘルスケアに関連するクラウドインフラストラクチャサービス市場規模は拡大に向けて準備が整っています。

ヘルスケアの導入は厳格なデータガバナンスの必要性を浮き彫りにしています。患者のプライバシー規制が国境を越えた処理を禁止している地域では、ソブリンソリューションが支持を集めています。プロバイダーはリージョンロックされた鍵管理サービスと規制当局を満足させる監査機能で対応し、クラウドインフラストラクチャサービス市場内での垂直特化化トレンドを強固にしています。BFSI、小売、および公共部門のワークロードも同様の軌跡をたどっていますが、レガシーアプリケーションのリファクタリング要件に制約され、より緩やかな成長率にとどまっています。

地域分析

北米は2025年の収益の46.28%を占め、深化したエンタープライズクラウドの成熟度とハイパースケーラーによる大規模なAI投資を反映しています。Amazonはペンシルベニア州とノースカロライナ州の新データセンターに300億USD超を投じ、1,750の専門職ポジションを創出しています。MetaはルイジアナAIデータセンターに100億USDを投資し、拡大するAI推論ワークロードの取り込みのために3基の追加発電所を必要とする予定です。電力網の制限は差し迫った課題となっており、新たな容量のリードタイムは最長7年に及ぶため、事業者は再生可能エネルギー契約の交渉と原子力パートナーシップの検討を余儀なくされています。これらの制約にもかかわらず、フォーチュン500企業からの持続的な需要と先進的なデジタル公共部門プログラムにより、クラウドインフラストラクチャサービス市場は同地域に根付いています。

アジア太平洋地域は最も成長が速い地域であり、2031年にかけて年平均成長率23.41%で拡大すると予測されています。地域のデータセンター市場はIoTの普及と5Gの導入に支えられ、2029年までに306億9,000万USDに達する可能性があります。インドは2026年までにさらに850MWの容量を計画しており、AWSはアジアへの127億USDの投資を誓約しています。マレーシアのジョホールバル地域は現在1.6GWの稼働供給量を有し、東南アジアの主要ハブとしてシンガポールを超える可能性がありますが、2035年までに予測される5GWの需要は持続可能性目標に負荷をかけています。ASEANの総容量は2028年までに7,589MWへと5倍に拡大する可能性があり、地域プロバイダーをグローバル大手企業と並ぶ存在に位置づけています。この勢いにより、アジア太平洋地域は新たなワークロード展開の中心地として確立され、クラウドインフラストラクチャサービス市場を記録的なペースで拡大させています。

ヨーロッパ、南米、中東およびアフリカはより小さいながらも戦略的なシェアを担っています。ヨーロッパの成長は、GDPRおよび近く施行されるEUデータ法(Lexology)に準拠するソブリンクラウドフレームワークを中心に展開されています。アフリカのクラウドセクターは6,000億USD超の価値を持ち年25〜30%の成長を続けていますが、データ所在地法と限られた地域インフラに苦しんでいます。Africa Data Centresのような事業者が地域POPを追加し、アフリカ15カ国に展開するStarlinkの衛星カバレッジが代替ラストマイル接続を提供しています。これらの取り組みが総合的に、クラウドインフラストラクチャサービス市場の足跡をこれまで十分にサービスされていなかった地域へと拡大しています。

規制環境

クラウドインフラサービスは、ポータビリティ、セキュリティ保証、システミックリスク監視の要件によってますます形作られており、これらがサービス設計と調達適格性に影響を与えている。欧州連合では、データ法が2025年9月から施行され、2027年までにスイッチング手数料などのロックイン機構を対象として切り替えの障壁を取り除く規定が含まれており、プロバイダー間のデータポータビリティへの期待を強化している。

2026年6月、欧州委員会はクラウド・AI開発法(CADA)を提案し、EUのデータセンター容量を拡大する産業政策の方向性を示すとともに、公共部門利用に向けた信頼できるクラウド保証のアプローチを導入した。米国では、政府によるクラウド導入はFedRAMPを含む正式な認可フレームワークを通じて継続しており、国防関連のワークロードもDISAの暫定認可やクラウドコンピューティングセキュリティ要件ガイド(SRG)などの国防総省の要件に準拠しており、セキュリティ管理、監査可能性、レジデンシーに整合したアーキテクチャへの期待が高まっている。

バリューチェーン分析

クラウドインフラサービスのバリューチェーンは、上流の半導体設計・製造(CPU、GPU、ネットワーキングシリコン、メモリ)、サーバーおよびストレージのOEM/ODM、データセンター建設資材(コンクリート、鋼材、銅)、さらに変圧器や開閉装置などの長納期の電気設備から始まる。これがデータセンターを構築・運用するハイパースケーラー、地域クラウドプロバイダー、コロケーション事業者、そしてエンドユーザーやエッジ拠点に低遅延接続を提供する相互接続・ファブリックプロバイダー、通信事業者、CDNへとつながっていく。

下流での価値獲得は、仮想化・コンテナプラットフォーム、クラウド管理・セキュリティツール、顧客環境を導入・移行・最適化するシステムインテグレーターやマネージドサービスパートナーといったソフトウェア・サービス層によって増幅される。制約は依然としてインフラ供給に集中しており、電力網へのアクセスと電力供給の可用性、米国の主要市場における複数年にわたる相互接続の待機列、電気インフラの12~24か月に及ぶ長納期化、そして先進的なAIハードウェアの継続的な不足が挙げられ、これらはリージョンの立ち上げ、インスタンスの可用性、顧客の調達サイクルに総合的に影響を与えている。

競合状況

クラウドインフラストラクチャサービス市場は寡占的な特性を示しており、AWS、Microsoft、Google Cloudが2025年第1四半期に世界収益の62%を集合的に掌握しています(CRN)。AWSは依然として29%でリードしていますが、3四半期連続のコンセンサス未達成長は成熟化の課題を示しています。競争上の差別化はAIパフォーマンスに軸足を移しており、GoogleのA3 UltraインスタンスおよびマイクロソフトのAzure Maiaカスタムシリコンが高スループットのトレーニングワークロードをターゲットとする一方、OracleはHPCユーザー向けに13万1,000基のGPUスーパークラスターを位置づけています。

地域プロバイダーはソブリンティと遅延のギャップに対応することでシェアを拡大しています。Huawei Cloud Stackは2023年に77%の収益成長を達成し、ハイブリッドクラウド売上を2倍以上に伸ばし、地政学的な追い風を活用しています。CoreWeaveやLambda LabsなどのAIネオクラウドと呼ばれる新興勢力はGPUレンタルに特化しており、2027年までに320億USDの支出を生み出すと予測されています。M&Aがツール環境を変革しており、IBMはマルチクラウド自動化を強化するためにHashiCorpを64億USDで買収完了しています。ハイパースケーラーが分散処理の知的財産を確保し、訴訟を回避するためにクロスライセンスを行う中、特許活動が活発化しています。

戦略的投資は年間1,000億USDを超えており、プロバイダーが土地、電力、チップの供給確保を競っています。EdgeCoreはバージニア州のキャンパスに170億USDを確保し、SKグループとAWSは韓国でGPU6万基を擁するAIデータセンターに40億USDを投じています。次世代AIファームの資源集約的な特性は参入障壁を高め、クラウドインフラストラクチャサービス市場全体にわたって高い市場集中度という論調を強化しています。

クラウドインフラストラクチャサービス業界リーダー

Amazon Web Services, Inc.

Google LLC

Microsoft Corporation

IBM Corporation

Oracle Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

AI中心のワークロードは、GPUを多用するコンピューティング、高性能ストレージ、高度なネットワーキングへの支出を引き寄せており、供給制約の中で予測可能なアクセラレーターへのアクセスを求める顧客に対し、専門的なキャパシティプロビジョニングやコストガバナンスサービスの余地を生み出している。この動きを示す証拠として、Omdiaは2025年第4四半期の世界のクラウドインフラ支出が1,109億米ドルとなり、前年同期比29%増加したと報告しており、ハイパースケーラーはAI生産インフラを支えるための資本投資を拡大している。

政策主導の主権とシステミックリスク監視も、地域限定型のオファリング、保証付きクラウド認証、規制対象業界向けのリファレンスアーキテクチャの機会を生み出している。2026年6月、欧州委員会はクラウド・AI開発法(CADA)を提案し、公共行政機関向けの信頼できるクラウド保証フレームワークを追加した。一方、英国では2026年7月13日に発効した重要第三者(指定)規則2026が、AWS、Google Cloud、Microsoft、Oracleを金融システムの重要第三者として正式に指定した。この指定により、サプライヤーのオファリングやバイヤーのガバナンスにおいて、実証可能なレジリエンス、監査対応能力、集中リスク管理への需要が高まっている。

最近の業界動向

- 2026年7月:Amazon Web Servicesは、インドのアジアパシフィック(ハイデラバード)リージョンにおけるデータセンター容量の拡大を発表し、2030年までの長期投資計画に連動させた。この発表は、レイテンシに敏感かつレジデンシーに整合したワークロードに向けた国内容量を支え、地域規模でのAIトレーニングおよび推論のためのインフラ供給を拡大するものである。

- 2026年6月:Amazon Web Servicesは、ギリシャのアテネに新しいローカルゾーンを導入し、一般提供は2026年7月に予定されている。このメトロ拠点の追加は、より低遅延な展開パターンを支え、顧客が集中型リージョンとローカライズされたデータ処理要件のバランスを取る手段を提供する。

- 2025年6月:Amazonは、オーストラリアのデータセンターへの130億米ドルの投資を発表し、事業運営に電力を供給する3つのソーラーファームと組み合わせた。この拡張は、ハイパースケーラーの拡大判断に影響を与えつつあるエネルギー調達上の制約に対応しながら、容量の成長を目指すものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法では、クラウドインフラサービス市場は、企業および公共部門の顧客向けに、パブリック、プライベート、またはハイブリッドクラウド環境を通じてコアなクラウドインフラ機能(コンピューティング、ストレージ、ネットワーキング)を提供することから得られる収益として定義される。

対象範囲の除外事項:SaaSアプリケーションのサブスクリプション、および基盤となるクラウドインフラ容量を提供しないほとんどのITアウトソーシングサービスは除外される。

セグメンテーション概要

- サービスタイプ別

- サービスとしてのコンピューティング

- サービスとしてのストレージ

- サービスとしてのネットワーキング

- その他のサービスタイプ(サービスとしてのデータ、マネージドホスティング)

- デプロイメントモデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー垂直市場別

- ITおよび電気通信

- BFSI

- 小売

- ヘルスケアおよびライフサイエンス

- 政府

- その他のエンドユーザー垂直市場

- 地域別

- 北米

- 南米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、前提条件を設定する前に、市場を実際の需要シグナルと支出能力に基づいて位置づけるのに役立った。OECDのIT支出見通し、世界銀行のデジタル経済・ICT指標、IMFのマクロおよび価格指標などの公的情報源を参照し、多国間比較を正規化した。

実際のクラウド構築サイクルを反映するため、ITUの接続性指標、NISTのクラウド・サイバーセキュリティガイダンス、インフラアーキテクチャや利用パターンを説明するIEEEの技術文献などの公開資料も確認した。これらは、企業提出資料、投資家向け説明資料、決算コメント、信頼できる報道でも補完し、GenAI関連のインフラ需要などの転換点を捉えた。多数のプロバイダー間で整合性を保つために必要な場合は、企業財務・インテリジェンス用の有料サブスクリプション、特許データベース、ニュース・財務フィードを使用してタイムラインと製品ポジショニングを検証した。ここに挙げた例は例示に過ぎず、データ収集、相互確認、明確化のために他にも多くの公的および有料情報源を使用した。

一次インタビューおよび調査

一次調査は、デスクリサーチでは確実に説明できないこと、特に価格設定の動き、ワークロードの構成、地域・業界別の導入速度を検証するために行われた。APAC、EMEA、南北アメリカのクラウドインフラサプライヤー、チャネル・マネージドサービスパートナー、大手購買企業、独立系専門家に聞き取りを行い、最終モデルの確定前に主要な前提条件を調査で検証した。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | CXO:16% | APAC:44% |

| ミドルティア:55% | 部門/ユニットリーダー:31% | EMEA:36% |

| 小規模プレイヤー:16% | マネージャー:53% | 南北アメリカ:20% |

市場規模算定と予測

市場規模算定は、企業のITバジェットとクラウド導入パターンをインフラサービスの消費に結びつけたトップダウン型の再構築から始まり、地域および業種別の需要強度を通じてフィルタリングされる。その総額は、その後、サンプル抽出したプロバイダー収益、チャネルチェック、ASPと利用量を用いた選択的なボトムアップ推計によって検証・調整される。

モデルにおける主要な入力要素には、クラウドワークロードの移行速度、コンピューティング・ストレージの消費強度、インスタンスあたりまたはGB月あたりの平均価格動向、GPU対応容量への構成シフト、クラウドリージョンを支える新規データセンター容量追加の速度などの指標が含まれる。小規模サプライヤーについて情報が不完全な場合、顧客構成や地域浸透度などの代理変数を用いてギャップを補い、その後、一次フィードバックによって検証し、総額が過大評価されないようにしている。

予測にあたっては、成長がマクロ環境や大規模インフラ展開のタイミングに依存するため、シナリオ分析が用いられる。IT支出成長率、業種別のクラウド導入状況、価格動向、容量拡張計画などの変数を将来に投影し、各地域について現実的な経路を選ぶために専門家の見解を用いた上で、最終的な統合見通しを作成する。

データ検証と更新サイクル

検証は、出力結果が観測可能な市場シグナルと整合するように、複数のチェックを通じて行われる。最終的な総額を、パブリッククラウド支出系列、報告されているインフラサービス収益動向、容量拡張の発表などの独立した指標と比較し、価格やミックスでは説明できないほど大きな差異があれば調査する。

承認前には、多段階のアナリストレビューで異常値を検証し、前提条件を再確認する。必要な場合は、価格、需要、報告内容の変化を明確にするために専門家に再度連絡する。レポートは毎年更新され、見通しを変えうる重大な事象が発生した場合には臨時更新も行われる。納品直前には最終レビューを実施し、クライアントが最新の見解を受け取れるようにしている。

他の公表推計値と比較したMordor Intelligenceのクラウドインフラサービス市場規模

クラウドインフラサービスに関する公表市場数値がしばしば一致しないのは、サービスの範囲が同じように定義されていないためであり、また年度や通貨のタイミングによっても結果が変わりうる。一部の推計値が、需要・容量シグナルからの十分な相互確認を伴わずにベンダー報告の成長シナリオに大きく依存している場合にも、差異が生じる。

SaaSアプリケーション支出は、本市場に関するMordor Intelligenceの対象範囲外であり、この一点の除外だけでも、他の情報源がより広範なパブリッククラウド支出を報告している場合には、総額に大きな差が生じうる。もう一つのよくあるギャップは、プロバイダーの数え方に起因するもので、一部の情報源は最大級のグローバルプラットフォームのみに焦点を当てる一方、他の情報源は多数の地域インフラプロバイダーやプライベートクラウド事業者を含めている。また、価格動向の捉え方によっても差異が生じ、GPU関連需要がワークロードあたりの平均支出を押し上げる可能性があるため、すべてのモデルが同じ頻度でこれらの前提を更新しているわけではない。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 377.07 B (2026) | |

| 業界誌A | USD 330.40 B (2024) | 四半期ごとの追跡に連動した、より狭いクラウドインフラ収益の枠組みを使用しており、プライベートクラウドや小規模な地域プロバイダーを過小評価する可能性があるため、より広範なサービス対象モデルとの比較可能性が低くなる。 |

| プレスリリースB | USD 171.80 B (2024) | 対象範囲をIaaSパブリッククラウドサービスに限定しており、隣接するインフラプラットフォームの構成要素やプライベートまたはハイブリッド展開を除外しているため、インフラサービス市場全体のより小さな部分集合を報告している。 |

表に示された差異は、主に計算誤りによるものではなく、対象範囲と引用されている年によって説明される。対象範囲をIaaSパブリッククラウドのみに絞ると値は大幅に下がり、展開形態全体を含むフルインフラサービスへ対象範囲を広げると値は上昇する。当社のプロセスでは、明確な需要要因、価格設定の論理、市場の変化に応じて見直すことができる再現可能なチェックに、推計値を追跡可能な形で結びつけている。

レポートで回答される主要な質問

クラウドインフラストラクチャサービス市場の現在の規模は?

市場は2026年に3,770億7,000万USDに達し、2031年までに年平均成長率18.21%で8,714億8,000万USDへと拡大すると予測されています。

現在収益をリードするサービスタイプは?

サービスとしてのコンピューティングが2025年の収益の45.72%を占め、弾力的な処理能力に対するエンタープライズ需要を反映しています。

アジア太平洋地域が最も成長が速い地域である理由は?

5G、データセンター容量、および政府のデジタルプログラムへの大規模投資が、2031年にかけての地域年平均成長率23.41%を牽引しています。

ソブリンティ規制はクラウド戦略にどのように影響しているか?

EUデータ法などの新しい法律は、地域内データストレージと手数料なしのポータビリティを義務付け、ワークロードをソブリンクラウドおよびハイブリッドデプロイメントへと誘導しています。

市場成長の最大の制約要因は何か?

先進GPUと高帯域幅メモリチップの継続的な不足と、サプライチェーンのボトルネックが組み合わさることで、容量の拡大が制限され、新リージョンの立ち上げが遅れています。

2031年にかけて最も成長が速い垂直市場はどこか?

病院が電子健康記録とAI対応診断をコンプライアンス準拠のクラウドプラットフォームに移行するにつれ、ヘルスケアおよびライフサイエンスが年平均成長率24.38%を記録すると予測されています。

最終更新日: