インフラ保護市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

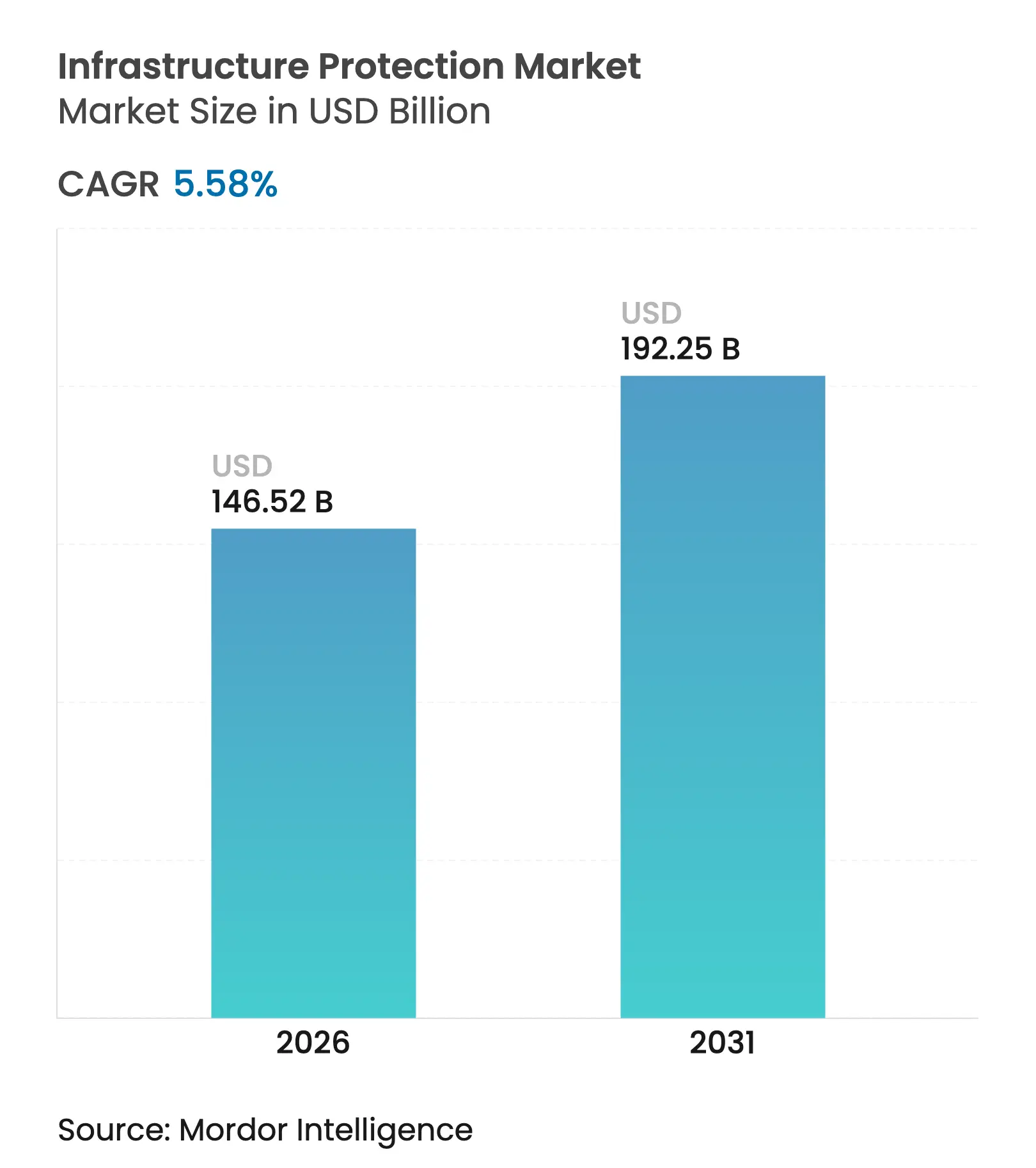

| 市場規模 (2026) | 146.52 十億米ドル |

| 市場規模 (2031) | 192.25 十億米ドル |

| 成長率 (2026 - 2031) | 5.58% CAGR |

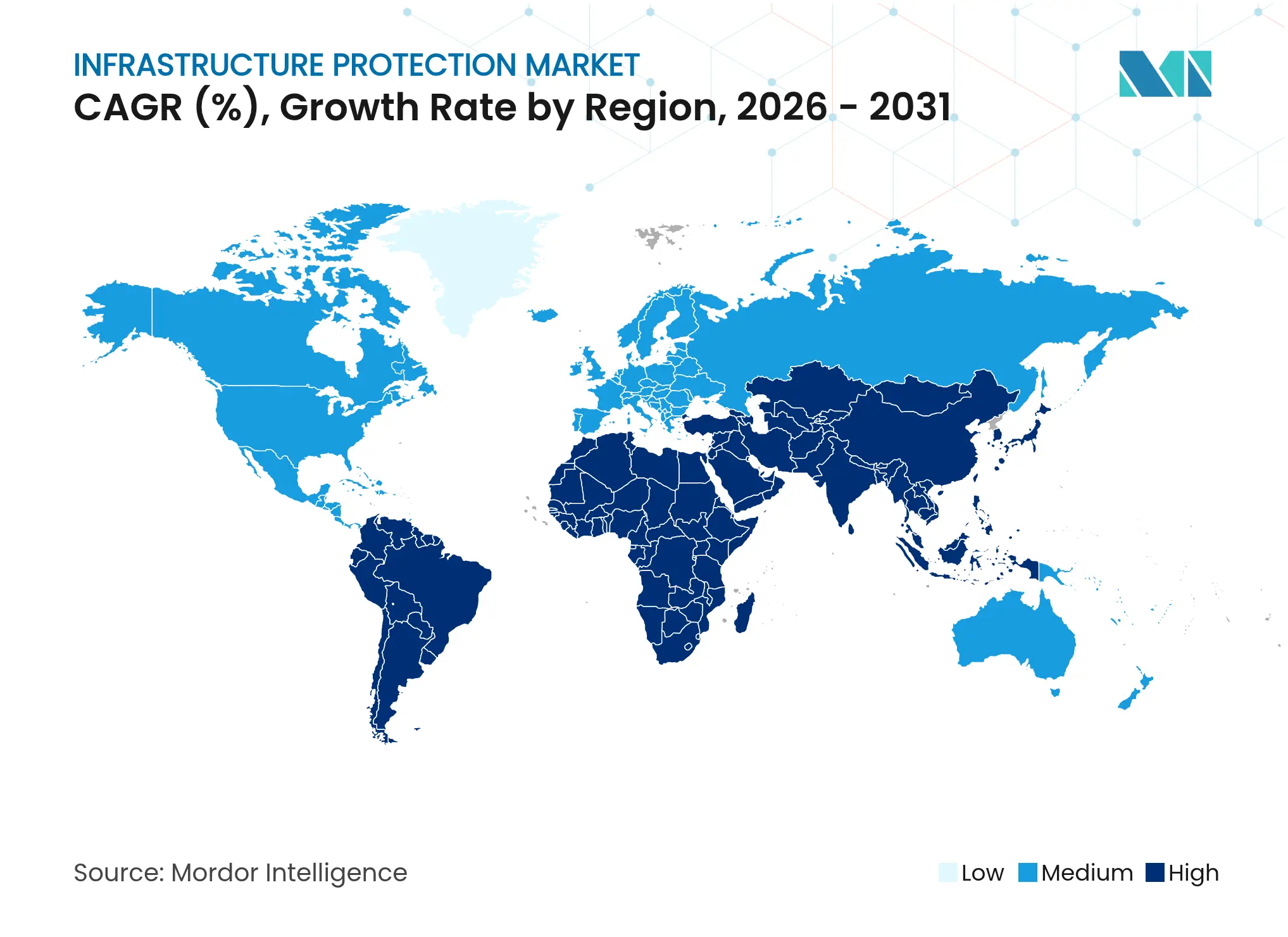

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

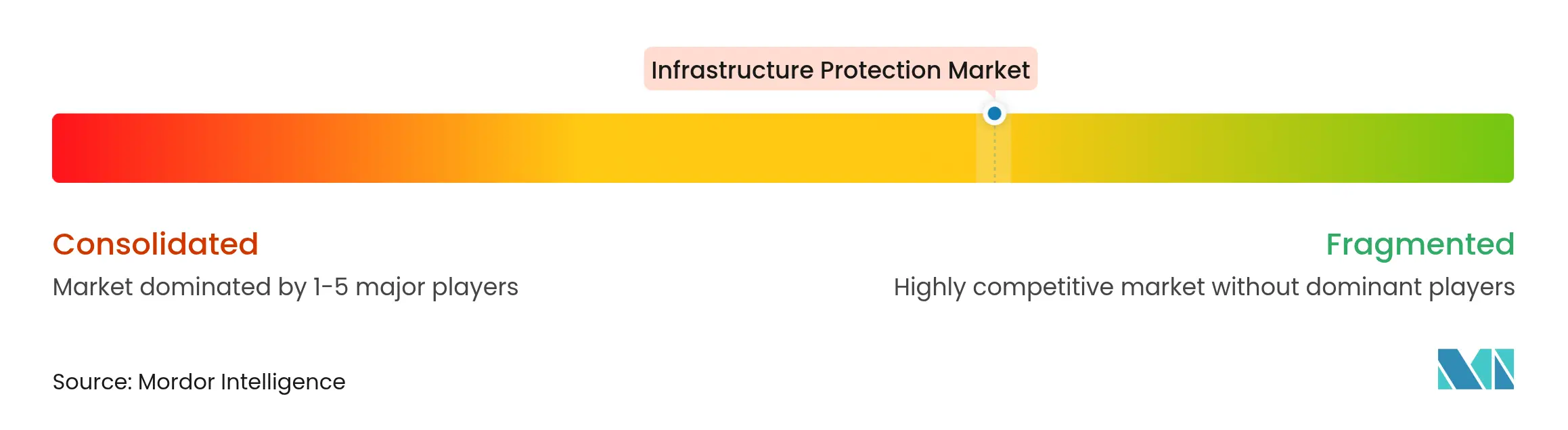

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインフラ保護市場分析

インフラ保護市場規模は、2025年の1,387.8億米ドルから2026年には1,465.2億米ドルへと成長し、2026年~2031年の5.58%のCAGRで2031年までに1,922.5億米ドルに達すると予測されています。この軌跡は、物理・サイバーの複合脅威の高度化と、AI駆動型リスク軽減プラットフォームの採用拡大を反映しています。ハードウェアが現在最大の価値プールを占める一方、クラウド対応セキュリティサービスは急速に拡大しており、柔軟な防衛手段、リアルタイム分析、総所有コストの低減に対するエンタープライズ需要を反映しています。エネルギー・公益事業は最高収益の業種であり続けていますが、輸送・物流は接続型輸送回廊およびスマートハブプログラムの成熟に伴い最も速い成長を遂げています。地域別では、アジア太平洋が最高の収益シェアを占め、北米がこれに続きますが、中東は大型プロジェクトパイプラインおよび義務的サイバー規制を背景に最も高いCAGRを記録しています。戦略的焦点はゼロトラストアーキテクチャ、サイバーフュージョンセンター、デジタルツインへとシフトしており、長期的な競争優位性は統合されたクロスドメインポートフォリオを持つベンダーに有利に働くことを示しています。

主要レポートのポイント

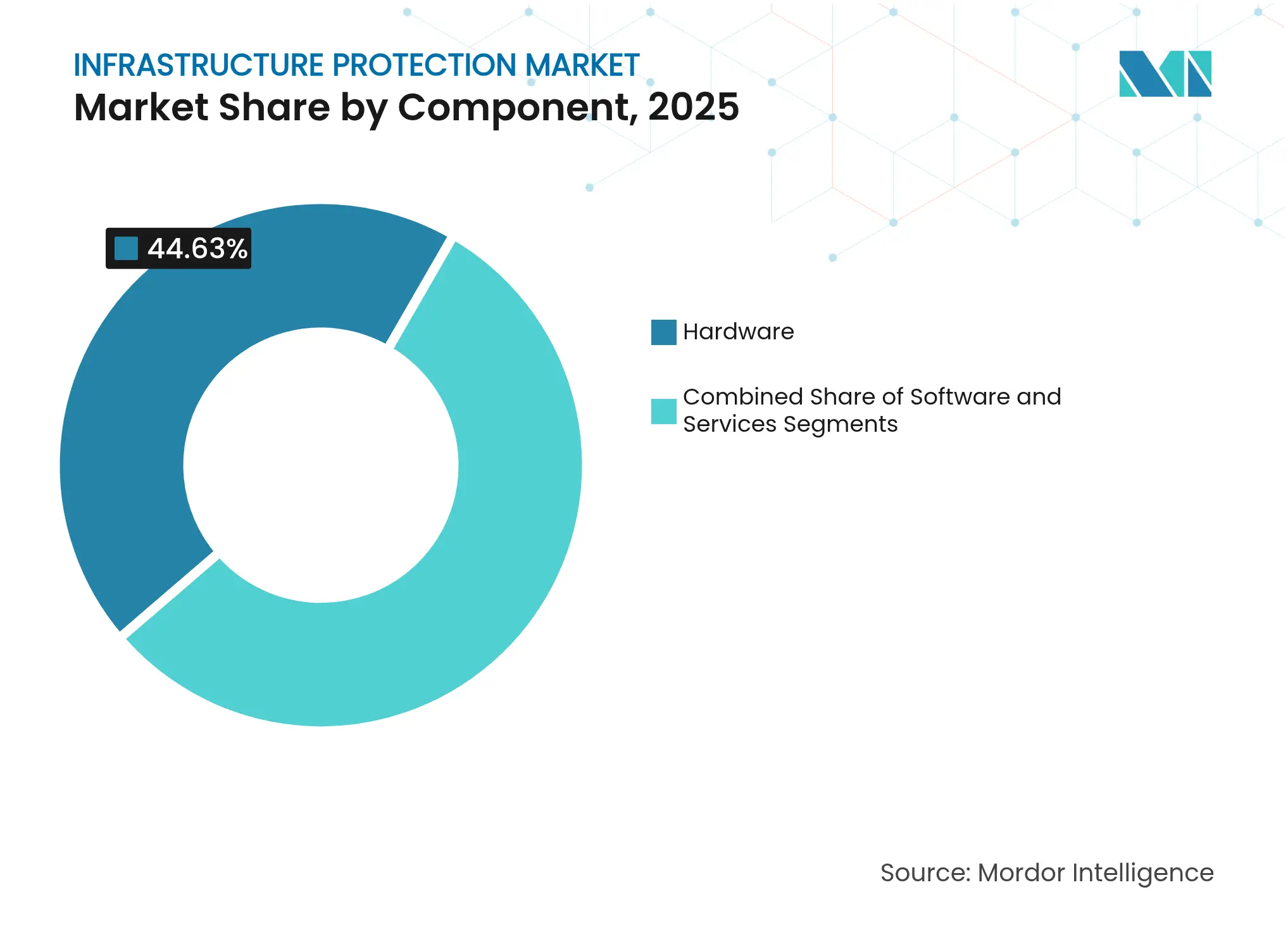

- コンポーネント別では、ハードウェアが2025年のインフラ保護市場シェアの44.63%を占めてトップとなり、クラウド/ハイブリッドサービスは2031年までに7.04%のCAGRで拡大する見込みです。

- セキュリティタイプ別では、物理セキュリティが2025年の収益シェアの52.05%を占め、サイバーセキュリティは2026年~2031年の間に6.39%のCAGRで成長すると予測されています。

- 展開モード別では、オンプレミスソリューションが2025年のインフラ保護市場規模の66.45%を占め、クラウド/ハイブリッドアーキテクチャが2031年まで5.96%の最高CAGRを記録しています。

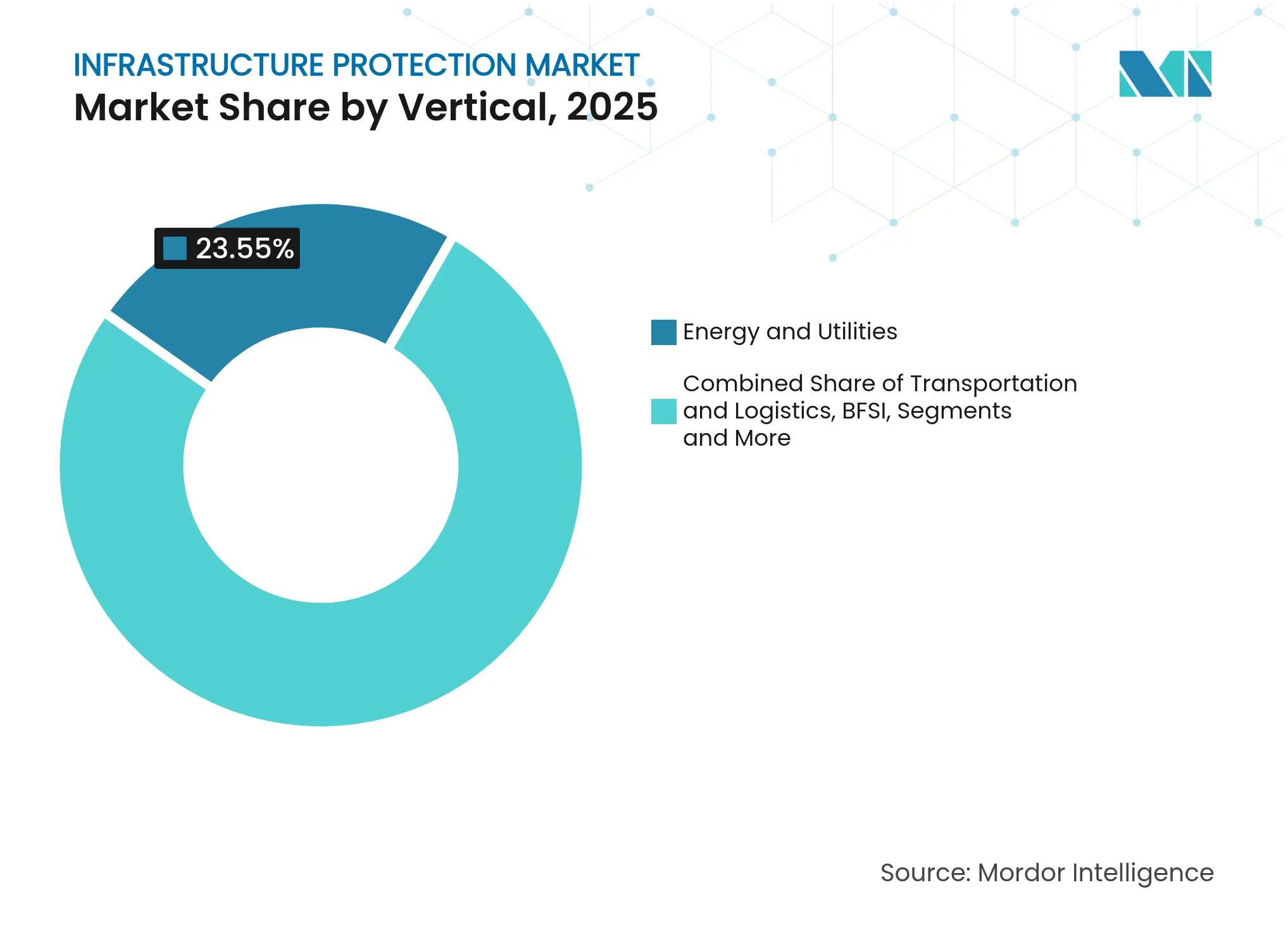

- 業種別では、エネルギー・公益事業が2025年のインフラ保護市場シェアの23.55%を占め、輸送・物流が2031年まで最速の6.55%のCAGRを記録しています。

- 地域別では、アジア太平洋が2025年の収益シェアの31.15%を占めてトップとなり、中東は2031年まで6.05%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルインフラ保護市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| エネルギー・公益事業における5G対応産業用IoTの急速な展開 | +1.2% | アジア、北米 | 中期(2~4年) |

| 都市圏交通ハブを保護する官民サイバーフュージョンセンター | +0.8% | 欧州 | 中期(2~4年) |

| OTセキュリティ予算を拡大するNERC-CIP v7の義務的コンプライアンス | +1.0% | 米国・カナダ | 短期(2年以内) |

| ブラウンフィールド発電所のデジタルツイン改修の加速 | +0.7% | 中東 | 中期(2~4年) |

| LNG端末周辺におけるAI対応境界センサー展開の急増 | +0.6% | アジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エネルギー・公益事業における5G対応産業用IoTの急速な展開

5Gによって実現される超高信頼低遅延リンクにより、公益事業者は定期的な設備点検からリアルタイムの状況認識へと移行できるようになり、インフラ保護市場のアドレッサブル市場が拡大しています。セルラーIoT接続は2025年までに50億件に達すると予測されており、新たな接続ごとに攻撃者によるラテラルムーブメントの経路が生じます。そのため公益事業者は、通信事業者との共同設計により、新規構築において暗号化、ネットワークスライシング、OT/ITセグメンテーションを組み込んでいます。Nozomi–Nokiaの提携はこの新たなエコシステムの典型例であり、通信事業者グレードの5GとOT可視化を組み合わせることで、変電所や分散型再生可能エネルギーサイト全体の検知ギャップを解消しています。[1]国防情報局、「米国DIA2025年脅威評価、国家安全保障に対するグローバルな脅威の複雑化の増大を警告」、industrialcyber.co

都市圏交通ハブを保護する官民サイバーフュージョンセンター

欧州の大都市圏交通当局は、映像分析、入退室管理ログ、サイバーテレメトリーを統合運用センターに集約し、インシデント対応を数時間ではなく数分以内に実施できる体制を整えています。米国インフラ投資・雇用法に基づく資金コミットメントは、このモデルの商業的可能性を強化しています。オープンAPIプラットフォームとプライバシー重視の分析を提供できるベンダーが、こうした多ステークホルダー調達サイクルを獲得するうえで最も有利な立場にあります。

OTセキュリティ予算を拡大するNERC-CIP v7の義務的コンプライアンス

北米の発電事業者は、2025年の設備投資計画に専用のOT SOC(運用技術セキュリティオペレーションセンター)、特権アクセス管理ツール、および資産探索ツールを追加しており、専門サービスに対するインフラ保護市場の需要を高めています。[2]Southwest Power Pool、「2025年予算」、spp.orgコンプライアンスプロジェクトはゼロトラストへの移行を加速させていますが、公益事業者はポリシーの完全展開を遅らせる人材不足を報告しています。ターンキー監査対応と人材補強を提供するサービス会社がシェアを拡大しています。

ブラウンフィールド発電所のデジタルツイン改修の加速

中東の事業者は、生産への影響なしにサイバーシナリオをストレステストするため、老朽化したガス・蒸気設備に仮想レプリカを導入しています。デジタルツインは脅威ハンティングの効率と保守計画を改善し、リスクエクスポージャーと運用コストを同時に低減します。AI駆動型異常検知をツインプラットフォームに統合するシステムインテグレーターは、予測精度で差別化を図っています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 統合コストを増大させる断片化したレガシーSCADAプロトコル | -0.7% | グローバル | 中期(2~4年) |

| OT専門サイバー人材の不足による展開遅延 | -0.6% | 欧州、北米 | 短期(2年以内) |

| アフリカ・カリブ海地域における自治体インフラのCAPEX余裕の低さ | -0.4% | アフリカ、カリブ海 | 長期(4年以上) |

| 耐放射線ハードウェアの長期にわたる認証サイクル | -0.2% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

統合コストを増大させる断片化したレガシーSCADAプロトコル

独自のフィールドバスおよびカスタムRTUを運用する公益事業者や交通事業者は、統合されたゼロトラストフレームワークへの移行時に高いミドルウェアコストに直面します。エマーソンは、OTサイバーセキュリティ市場が2023年の127.5億米ドルから2028年には216億米ドルに増加する可能性があり、その一因がプロトコル変換需要にあると指摘しています。プロトコルゲートウェイと参照アーキテクチャをパッケージ化するベンダーは、総統合コストを低減し、延期されたプロジェクトを解放します。

OT専門サイバー人材の不足による展開遅延

欧州と北米は340万人規模のサイバー労働力不足という膨らみ続ける課題に直面しており、OT専門家は特に不足しています。高いストレスと離職率によりCISOはMSSPへの監視アウトソーシングと自動化への投資を促されていますが、プロセス制御に関する高度な専門知識は依然として代替不可能です。このため、主要な保護アップグレードの展開に要する時間が長引き、インフラ保護市場の成長をわずかながら抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:進化する脅威の中でハードウェアが優位を占める

インフラ保護市場のコンポーネント別構成では、2025年にハードウェアが収益の44.63%を占めており、カメラ、境界侵入検知システム、および入退室管理エンドポイントへの継続的な依存を示しています。AI駆動型行動分析を組み込んだ境界システムは、大型エネルギー端末において特に手動スクリーニング時間を削減し、検知精度を向上させています。ナンバープレート認識機能を備えた映像プラットフォームは、有料道路や空港施設において普及が進んでいます。

一方、クラウド/ハイブリッドサービスは2031年までに7.04%のCAGRを記録しており、エッジとクラウド全体に検知ロジックを分散させるサブスクリプションモデルへの明確な転換を示しています。仮想ゲートガードサービスおよびリモートSOCは警備員コストを低減し、マネージドサービス提案に対するインフラ保護市場規模を拡大しています。開発者の91%がAI分析を優先していることに後押しされたソフトウェアは、予測保守、インサイダー脅威検知、および自律的なポリシー調整を支えるエンジンです。クラウド提供のリスク評価プラットフォームにより、資産オーナーはOT構成を脅威インテリジェンスフィードおよび規制基準と照らし合わせてベンチマークできるサービスが提供されており、NERC-CIPおよびISO 27019の適用範囲拡大に伴い需要が高まっています。

注記: 各セグメントの個別シェアはレポート購入時にご確認いただけます

セキュリティタイプ別:収束が保護パラダイムを再構築する

物理セキュリティは2025年の収益シェアの52.05%を維持しており、高価値資産を保護するための警備員、フェンス、監視に対する持続的な需要を反映しています。しかし、その提案はAI駆動型意思決定支援、エコ効率的なハードウェア、ドローン支援による境界巡回へとシフトしており、持続可能性の義務付けと人材不足に対応しています。

サイバーセキュリティは6.39%のCAGRで拡大しており、OTネットワークエクスポージャーの増大と収益化されたランサムウェアキャンペーンを反映しています。公益事業者の報告によれば、OTとITのセキュリティを同等に管理しているのはわずか47%であり、統合SOCサービスの相当な機会を示しています。大手銀行におけるゼロトラスト採用率は2026年までに60%に達し、重要施設の設計にエンドポイントのマイクロセグメンテーションと継続的検証が組み込まれるようになります。金融機関の75%による耐量子暗号計画は、長期的な投資見通しを強調しています。収束の流れはソリューションの範囲を広げ、ベンダーの切り替えコストを高めています。

展開モード別:オンプレミスソリューションが優位を維持

オンプレミスアーキテクチャは2025年のインフラ保護市場規模の66.45%を占めており、遅延に敏感なコントロール、データ主権の義務付け、およびログの物理的管理に対する監査人の選好によって正当化されています。大規模電力事業者、化学プラント、および空港は、決定論的な対応のためにオンサイトサーバーおよび隔離ネットワークを依然として選好しています。しかし、パッチ適用の維持、ストレージの拡張、および24時間365日のSOCスタッフィングは課題となっています。

その結果、クラウド/ハイブリッド展開は5.96%のCAGRで拡大しており、事業者に弾力的な分析スタックと即時のルール更新を提供しています。ベンダーはローカルで生映像をフィルタリングしながらメタデータをクラウドに送信してサイト横断的な相関を行うエッジアプライアンスを提供し、帯域幅とプライバシーへの懸念を軽減しています。2025年中に、企業はレガシーNVRファームをクラウド対応アプライアンスにアップグレードし、埋没投資を活用しながらAI分析への道を開いています。このハイブリッドフットプリントは統合ポリシーオーケストレーションとゼロタッチプロビジョニングを必要とし、差別化されたソフトウェア価値が生まれる領域です。

業種別:エネルギー・公益事業は増大する脅威に直面

エネルギー・公益事業は2025年収益の23.55%を占めており、資産の重要性と規制圧力の両方を反映しています。同セクターの脆弱なレガシーSCADA環境、増加する分散型エネルギーリソース、および地政学的な標的化がリスクプロファイルを高めています。米国エネルギー省の2025年仮想発電所ロードマップは、分散型資産向けのサイバーハードニングされた集約プラットフォームの必要性を強調しています。幹部はゼロトラストの設計を加速していますが、人材スキル不足が実装を遅らせており、マネージド検知・対応サービスの成長余地を残しています。

輸送・物流は6.55%のCAGRで最も速く成長している業種であり、デジタル化された港湾オペレーション、鉄道ERTMS展開、および航空交通システムの近代化に牽引されています。スマートハブ事業者は停電リスクと規制上のペナルティを最小化するために物理・サイバー統合スタックを調達しています。BFSI投資は2032年までに2,820億米ドルに達し、OT脅威認識がデータセンター集約型産業へ波及していることを示しています。政府・防衛予算は相当規模を維持しており、米国防総省FY2025予算は数十億米ドル規模のサイバーおよび物理ハードニング項目を計上しており、インフラ保護市場における基礎的需要を持続させています。

注記: 各セグメントの個別シェアはレポート購入時にご確認いただけます

地域別分析

アジア太平洋は2025年の収益シェア31.15%でインフラ保護市場をリードしており、広範なスマートシティ支出、製造業の国内回帰、および5Gの普及展開に支えられています。中国の重要システムにおけるセキュリティ・バイ・デザインの義務付けと、組織平均58万米ドルのコストをもたらすインドのAPIセキュリティインシデントの急増が、統合防御の緊急性を高めています。しかし、IMFは関税動向を理由に2025年のGDP成長率が3.9%に鈍化すると予測しており、裁量的な設備投資が圧迫される可能性があります。オーストラリアとニュージーランドの地方政府は債務調達による大型プロジェクトを計画しており、長期的なセキュリティライフサイクルコストが増大する一方でアドレッサブル支出は拡大しています。

中東は6.05%のCAGRで最も速く成長している地域であり、3兆2,000億米ドル規模のビジョン2030プログラムと2030年までに310億米ドルに達すると予想されるサイバーセキュリティ市場に牽引されています。2025年のGCC優先事項はAIインフラと都市発展に集中しており、サウジアラビアの住宅プロジェクトおよびリヤドメトロプロジェクトは多層セキュリティフレームワークを必要としています。UAEの倫理的AI基準におけるリーダーシップは規制の明確性を促進し、AI支援監視および脅威ハンティングの採用を加速させています。データ侵害の影響は引き続き重大であり、地域企業の15%が10万米ドルを超えるインシデントを報告しています。

北米は堅調な連邦プログラムに支えられた高い市場規模を維持しています。米国国土安全保障省FY2025予算はCISA内のサイバーセキュリティに17億米ドルを充当し、高度分析、ゼロトラストパイロット、およびセキュア・バイ・デザイン調達を促進しています。NISTサイバーセキュリティフレームワーク2.0はガバナンスをコア機能として体系化し、資産オーナーが取締役会レベルの監督を正式化することを促しています。72時間以内のインシデント報告を義務付けるCIRCIAルールは、監視およびフォレンジックツールの需要を高めます。FY2024において1億米ドルの補助金を交付した防衛コミュニティインフラプログラム(地方の3,150万米ドルの共同投資を活用)は、継続中の基地近代化取り組みを浮き彫りにしています。

競争環境

インフラ保護市場は中程度の集中度を示しており、多角化したコングロマリット、防衛主要企業、およびサイバーセキュリティスペシャリストがシェアを争っています。市場リーダーは、M&Aや合弁事業を通じてポートフォリオのギャップを補いながら、エンドツーエンドの物理・サイバースタックを提供するための垂直統合を追求しています。Honeywell International Inc.はこの方向性の典型例であり、2024年の収益は385億米ドルに達し、2026年までに計画されている3方向の分割により航空宇宙、オートメーション、エネルギー転換セキュリティへの注力が強化されます。カーブアウト戦略は、特化した高成長隣接分野への資本配分を加速し、市場開拓のナラティブを簡素化することを目指しています。

ホワイトスペースの機会は、AI、ブロックチェーンによる改ざん防止ログ、およびデジタルツインの交差点にあり、予測型侵入検知と規制当局が監査可能なデータトレイルを実現します。レオナルド–Siemens AGの提携はグローバルSOCと産業オートメーションの専門知識を融合させ、エネルギーおよび石油・ガスパイプラインにおけるOTセキュリティアップグレードを獲得するためのポジショニングを確立しています。OT中心の異常検知またはセンサーに依存しないデータファブリックに特化した新規参入企業は、レガシースタックのサイロに不満を持つ資産オーナーを引きつけています。調達サイクルが成果ベースのKPIを重視するようになる中、既存企業はオープンプラットフォーム戦略を採用しなければシェア喪失のリスクに直面します。

競争の激しさは、データ保存のコンプライアンスのためにローカルパートナーを優遇する地域のサイバー主権イニシアチブによって増幅されています。グローバルベンダーは国内SOCの構築とテクノロジー移転協定で対応しています。コモディティ化したカメラおよびセンサーカテゴリーでは価格圧力が続いていますが、バンドル型分析とマネージドサービスがマージンを確保しています。堅固なチャネルエコシステムと規制対応チームを持つベンダーは、複雑な入札要件を乗り越える上で優位性を維持し、インフラ保護市場の持続的な拡大を支えています。

インフラ保護業界リーダー

Honeywell International Inc.

Johnson Controls International plc

Siemens AG

Thales Group

BAE Systems plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Thales Alenia Spaceは、EIC Corporate Dayを主催し、耐障害性のある衛星インフラを目的とした量子コンピューティングおよびAIコラボレーションを披露し、欧州サプライチェーンセキュリティの強化に向けたエコシステムオーケストレーションを示しました

- 2025年5月:CISAはAIデータ保護のためのベストプラクティスガイドを発行し、資産オーナーにAIワークフローのデフォルトとしてプロベナンストラッキングと暗号化を採用するよう促しました

- 2025年4月:グローバルサイバーセキュリティ機関が統一AIデータセキュリティガイドラインを発表し、データ完全性を取締役会レベルのリスクに位置づけました

- 2025年3月:Honeywell International Inc.は、オートメーション、航空、エネルギー転換セキュリティ分野全体の資本配分を合理化するため、3社への分割計画を発表しました

グローバルインフラ保護市場レポートの調査範囲

インフラ保護とは、重要なビジネスアプリケーション・テクノロジー、システム、および企業資産のインフラを保護することを指します。システムには、サーバー、エンドポイント、クラウドソリューション、インターネット接続用の有線または無線ネットワーク、ハイブリッド統合オンプレミスシステム、および重要データの管理・アクセス用ソフトウェアが含まれる場合があります。インフラ保護は情報セキュリティプログラムの重要な要素です。これにより、ワークロードを構成するシステムとサービスが、不正アクセス、潜在的な脆弱性、および違法アクセスから保護されることが保証されます。

インフラ保護市場は、サービス別(リスクマネジメントサービス、設計・統合・コンサルテーション、マネージドサービス、保守・サポート)、業種別(BFSI、公共インフラ・輸送、エネルギー・電力、商業セクター、IT・通信、製造業)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)に区分されています。市場規模と予測は、上記すべてのセグメントについて金額ベース(百万米ドル)で提供されます。

| ハードウェア | 境界侵入検知システム |

| 映像監視・分析 | |

| 入退室管理システム | |

| スクリーニング・スキャニング機器 | |

| 防火・安全システム | |

| ソフトウェア | インシデント・緊急事態管理 |

| SCADA/ICSセキュリティプラットフォーム | |

| AI駆動型脅威分析 | |

| サービス | リスク評価・アドバイザリー |

| 設計・統合・コンサルテーション | |

| マネージドセキュリティサービス | |

| 保守・サポート |

| 物理セキュリティ |

| サイバーセキュリティ |

| オンプレミス |

| クラウド/ハイブリッド |

| エネルギー・公益事業 |

| 輸送・物流 |

| BFSI |

| 政府・防衛 |

| 製造業 |

| IT・通信 |

| ヘルスケア |

| 商業施設 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ベネルクス | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN-5 | |

| オーストラリア | |

| ニュージーランド | |

| その他アジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| ナイジェリア | |

| その他中東・アフリカ |

| コンポーネント別 | ハードウェア | 境界侵入検知システム |

| 映像監視・分析 | ||

| 入退室管理システム | ||

| スクリーニング・スキャニング機器 | ||

| 防火・安全システム | ||

| ソフトウェア | インシデント・緊急事態管理 | |

| SCADA/ICSセキュリティプラットフォーム | ||

| AI駆動型脅威分析 | ||

| サービス | リスク評価・アドバイザリー | |

| 設計・統合・コンサルテーション | ||

| マネージドセキュリティサービス | ||

| 保守・サポート | ||

| セキュリティタイプ別 | 物理セキュリティ | |

| サイバーセキュリティ | ||

| 展開モード別 | オンプレミス | |

| クラウド/ハイブリッド | ||

| 業種別 | エネルギー・公益事業 | |

| 輸送・物流 | ||

| BFSI | ||

| 政府・防衛 | ||

| 製造業 | ||

| IT・通信 | ||

| ヘルスケア | ||

| 商業施設 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ベネルクス | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN-5 | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

インフラ保護市場の現在の規模は?

インフラ保護市場規模は2026年に1,465.2億米ドルであり、2031年までに1,922.5億米ドルに達すると予測されています。

最も速く成長しているコンポーネントセグメントはどれですか?

クラウド/ハイブリッドサービスは、スケーラブルなサブスクリプション型セキュリティへの需要により、最高の7.04%のCAGRを記録しています。

中東が最も速く成長している地域である理由は?

ビジョン2030の大型プロジェクト、高まるサイバー規制、および2030年までに310億米ドルが見込まれるサイバーセキュリティ市場が6.05%のCAGRを支えています。

物理セキュリティとサイバーセキュリティの収束を推進しているものは何ですか?

ゼロトラストの義務付け、OT/IT接続、およびAI分析により、デジタルと物理の両方の資産を保護する統合プラットフォームが必要とされています。

デジタルツインはインフラ保護においてどのような役割を果たしますか?

デジタルツインにより、事業者は攻撃のシミュレーション、防御の仮想テスト、およびAI駆動型予測分析の適用が可能となり、プロアクティブなリスク軽減が実現します。

最終更新日: