航空インフラ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 0.91 兆米ドル |

| 市場規模 (2031) | 1.17 兆米ドル |

| 成長率 (2026 - 2031) | 5.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

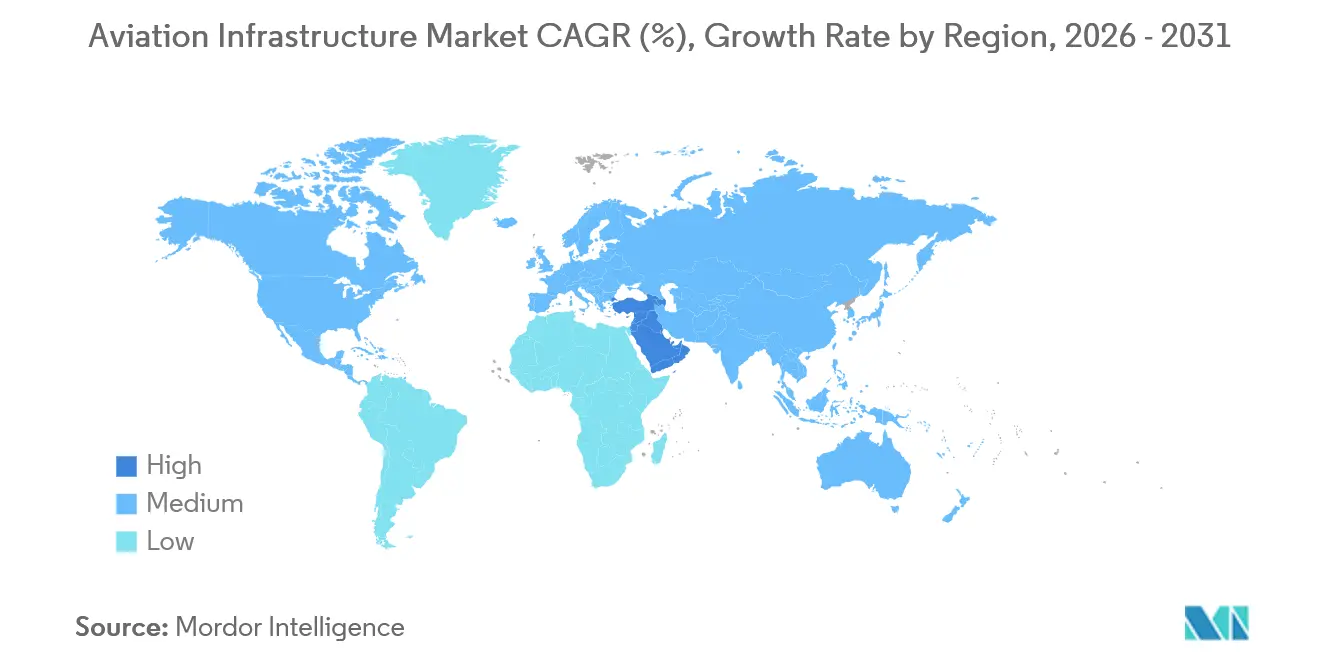

| 最大市場 | 中東 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空インフラ市場分析

航空インフラ市場規模は、2025年の8,700億米ドルから2026年には9,100億米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)5.13%で2031年までに1兆1,700億米ドルに達すると予測されています。成長は、アジア太平洋地域および中東におけるグリーンフィールドハブへの政府投資、成熟経済圏における改修サイクル、そして非接触型処理へのシフトを進める航空会社によるターミナル自動化支出の前倒しによって支えられています。EPCコントラクターはデザイン・ビルド・ファイナンスパッケージを中心にサービスを再構築しており、コンセッション事業者は航空料金と小売収益を組み合わせた25〜30年リースを通じて収益の安定化を追求しています。表面的な資本支出よりもライフサイクルコストの最適化が現在の主要な調達基準となっており、航空インフラ市場における運営・保守(O&M)プロバイダーの地位が高まっています。財政の不安定性と熟練労働力の不足が短期的な勢いを抑制しているものの、軍民両用転換とバーティポートの展開が中期的な機会の幅を広げています。

主要レポートのポイント

- インフラタイプ別では、エアサイド施設が2025年の航空インフラ市場シェアの39.85%を占めてトップとなり、ランドサイド施設は2031年までに年平均成長率(CAGR)5.95%で拡大する見込みです。

- 空港タイプ別では、グリーンフィールドプロジェクトが2025年の支出の52.78%を占めましたが、ブラウンフィールドのアップグレードは2031年まで年平均成長率(CAGR)5.76%で成長すると予測されています。

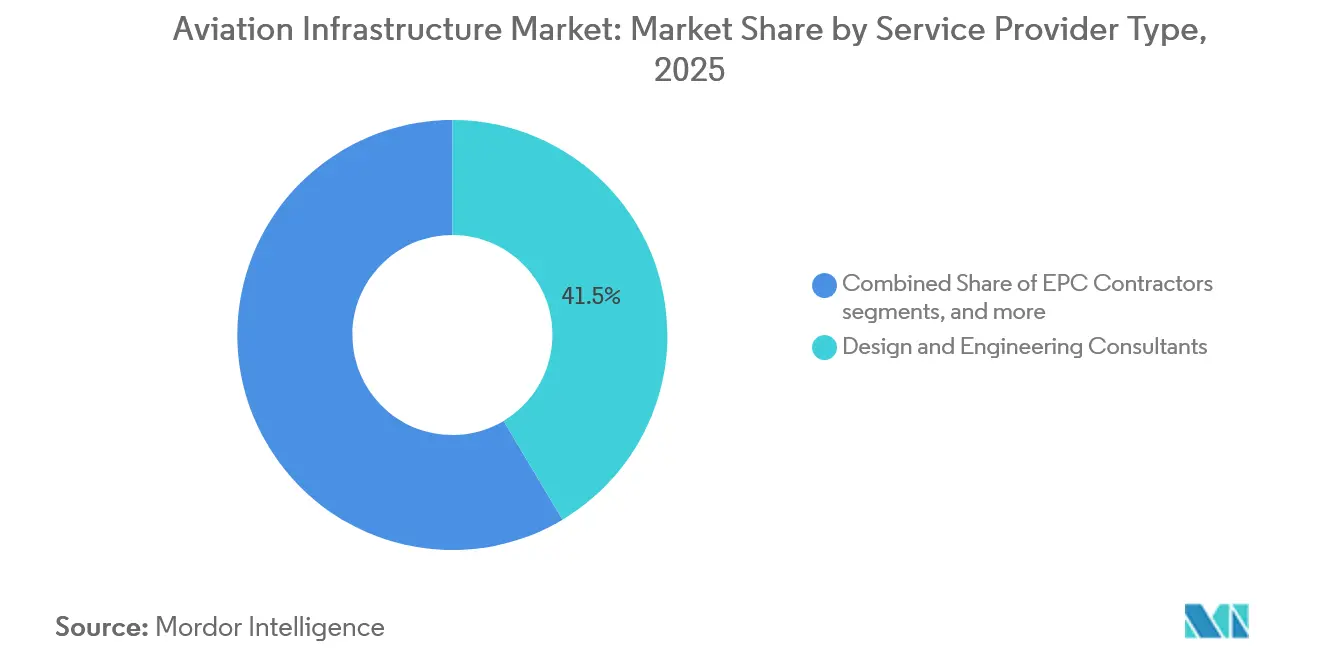

- サービスプロバイダータイプ別では、設計・エンジニアリングコンサルタントが2025年の収益の41.45%を占め、O&Mスペシャリストは2026年から2031年にかけて年平均成長率(CAGR)6.11%で最も速い成長を記録すると予測されています。

- 地域別では、アジア太平洋地域が2025年の市場価値の37.87%を占め、中東は2031年まで年平均成長率(CAGR)6.23%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の航空インフラ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (概算)CAGRへの影響(%) | 主要地域 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋全域におけるグリーンフィールド空港プロジェクトの急増 | +1.20% | アジア太平洋、中東への波及 | 中期(2〜4年) |

| 老朽化した北米ターミナルの近代化義務 | +0.80% | 北米および欧州 | 短期(2年以内) |

| 非接触型旅客処理に対する航空会社主導の需要 | +0.60% | グローバル | 短期(2年以内) |

| 地域・二次空港への政府刺激策 | +0.50% | 北米、欧州、一部アジア太平洋 | 中期(2〜4年) |

| 軍民両用インフラによる民間スロットの開放 | +0.40% | 北米、日本、韓国 | 長期(4年以上) |

| 電動垂直離着陸機(eVTOL)バーティポートネットワークの整備 | +0.30% | 北米、欧州、アラブ首長国連邦 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋全域におけるグリーンフィールド空港プロジェクトの急増

北京大興空港の第3滑走路は、2025年初頭に設計容量を1億人の旅客に引き上げました。[1]中国民用航空局、「大興運営統計」、caac.gov.cn インドのナビムンバイ国際空港は2025年10月に初期旅客処理能力2,000万人で開港し、25分でムンバイ中心部と結ぶ高速鉄道接続を備えています。インドネシアは2025年3月に東カリマンタンの新空港向けに42億米ドルのEPCパッケージを発注し、計画中の経済特区クラスターと施設を接続します。フィリピンは2025年6月にブラカン拠点(総事業費150億米ドル)の着工式を行い、資金調達の前提条件として敷地内での持続可能な航空燃料(SAF)ブレンドを規定しました。国際民間航空機関(ICAO)の2027年SAFコンプライアンス要件の発動が、地域全体での同様の仕様採用を加速させています。

老朽化した北米ターミナルの近代化義務

米国連邦航空局(FAA)は2025年に空港インフラ補助金プログラムの下で32億米ドルを拠出し、築30年以上のターミナルにおける空調設備(HVAC)、手荷物システム、搭乗橋の改修を優先しました。デンバー国際空港は2025年9月に7億7,000万米ドルの拡張工事を完了し、12のコンタクトゲートと8台のコンピュータ断層撮影(CT)セキュリティレーンを追加することで、平均審査時間を22%短縮しました。トロント・ピアソン空港は2025年4月にカナダの出入国管理義務に準拠するため、第1ターミナルに生体認証出口を設置するリノベーションを開始しました。2025年1月の米国運輸保安局(TSA)指令は、カテゴリーXの空港に対して2026年12月までに3Dスキャナーを設置することを義務付けており、調達スケジュールと建設期間を圧縮しています。

非接触型旅客処理に対する航空会社主導の需要

デルタ航空は2025年に米国15拠点で生体認証搭乗を導入し、ワイドボディ機1便あたりのゲート滞在時間を9分短縮しました。エミレーツ航空のドバイ第3ターミナルにおける虹彩認証は現在1時間あたり2,400人の旅客を処理し、入国審査の待ち時間を40%削減しています。国際航空運送協会(IATA)のワンIDフレームワークは2025年末までに28の参加空港を見込んでおり、採用空港は人件費が15%削減され、満足度指標が二桁向上したと報告しています。[2]国際航空運送協会、「ワンID進捗レポート2025」、iata.org 2025年、ルフトハンザはフランクフルトとミュンヘンの生体認証インフラの共同資金調達に投資し、長距離機1機あたり1日3便の追加運航を可能にしました。

地域・二次空港への政府刺激策

米国のインフラ投資・雇用法は2026年までに米国の地域空港に500億米ドルを配分し、2025年中に23施設で滑走路延長工事に資金を提供しました。スペインはLED誘導路照明およびカテゴリーIII計器着陸システム(CAT III ILS)のアップグレードのために14の地域空港に3億5,100万ユーロ(4億1,285万米ドル)を配分しました。日本は8つの二次ターミナルの拡張に数十億円を投じ、混雑する羽田・成田からレジャー旅客を分散させました。オーストラリアは11の地域空港のエプロン舗装改修と消防署整備に1億9,000万豪ドルを拠出しました。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGRへの影響(%) | 主要地域 | 影響の時間軸 |

|---|---|---|---|

| 財政引き締めによる官民連携(PPP)資金調達パイプラインの縮小 | -0.70% | 欧州、ラテンアメリカ、一部アジア太平洋 | 短期(2年以内) |

| 専門的なエアサイド建設における熟練労働力不足 | -0.50% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| ジェット燃料価格の変動とターミナルアクセス料金による空港設備投資(CAPEX)意欲の低下 | -0.40% | グローバル | 短期(2年以内) |

| 地域住民の反対による滑走路延長の遅延 | -0.30% | 欧州、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

財政引き締めによる官民連携(PPP)資金調達パイプラインの縮小

ユーロ圏の官民連携(PPP)案件フローは、金利上昇により空港の内部収益率(IRR)が年金基金の目標を下回ったため2025年に18%減少し、62億米ドルのプロジェクトが棚上げとなりました。[3]フィナンシャル・タイムズ、「欧州PPP活動の低迷」、ft.com ガトウィック空港は2025年7月、融資機関が7.5%超の金利を提示したことを受け、投資適格指標を満たすために旅客料金を22%引き上げる必要があるとして、12億ポンド(16億3,000万米ドル)の第2滑走路計画を撤回しました。同様に、インドは航空料金の上限設定によりモデル上のIRRが6.8%まで低下したため、4件のグリーンフィールド入札を延期しました。多国間融資機関が一部の不足を補っており、アジア開発銀行のベトナムおよびフィリピン向け4億5,000万米ドルのコミットメントには、プロジェクトコストを9%引き上げる厳格なSAFおよびカーボンオフセット条件が付帯しています。

専門的なエアサイド建設における熟練労働力不足

米国のコントラクターは認定エアフィールド電気技師および舗装エンジニアの確保に14ヶ月の待機期間を要しており、引き渡しが遅延して違約金条項が発動しています。[4]米国総合建設業協会、「労働力調査2025」、agc.org 英国の建設産業訓練委員会は、2020年以降に見習い登録が40%減少したことを受け、2025年に2万3,000人の労働力不足を試算しました。オーストラリアのエアフィールドクルーは17%の賃金プレミアムを要求しており、コントラクターのコスト基盤を拡大させ、工程を最大9ヶ月延長させています。連邦航空局(FAA)認定の照明技術者プログラムは年間わずか340人の卒業生を輩出するにとどまり、680人の技術者需要に対して構造的な不足が浮き彫りになっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インフラタイプ別:ランドサイドが小売・自動化で存在感を高める

ランドサイド資産は2026年から2031年にかけて5.95%の成長が予測されており、2025年の航空インフラ市場において滑走路・誘導路が39.85%のシェアを保持しているにもかかわらず、エアサイドのアップグレードを上回る見込みです。この転換は、香港国際空港などの先行採用者において手荷物誤取扱率を28%削減した小売コンセッション、プレミアム駐車場、自動手荷物システムを通じて航空料金圧力を相殺しようとする空港の取り組みによって支えられています。2024年に米国鉄鋼建設協会(AISC)基準で規格化されたモジュール式ターミナル建設は、現場労働を35%削減し、工期を3分の1短縮します。

セキュリティインフラは米国運輸保安局(TSA)の3Dスキャナー義務化に対応して加速しており、10万平方メートルを超えるターミナルに対する欧州航空安全機関(EASA)の厳格な消火規制が改修努力を強化しています。アムステルダム・スキポール空港の2025年5月における4,500万ユーロ(5,090万米ドル)の給油ハイドラントシステムアップグレードにより、全ゲートで30%のSAFブレンドが可能となり、炭素削減目標を公表している航空会社を引き付けています。ロサンゼルス国際空港の電動グランドサポート車両は年間120万リットルのディーゼルを削減し、カリフォルニア州のゼロエミッション目標に沿っています。

空港タイプ別:ブラウンフィールド拡張が加速

グリーンフィールドハブが2025年の支出の52.78%を占めたものの、ブラウンフィールドプログラムは2031年まで年平均成長率(CAGR)5.76%でこれを上回る成長が見込まれています。ヒースロー空港の23億ポンド(28億9,000万米ドル)の第2ターミナル拡張とパリ・シャルル・ド・ゴール空港の16億ユーロ(16億7,000万米ドル)の第1ターミナルアップグレードは、長期にわたる土地利用審査を回避するために既存のエアサイドフットプリントを活用しています。ブラウンフィールドの工期制約により夜間作業割増賃金が発生し、労働コストが22%増加しますが、それでもグリーンフィールド計画が直面する数年にわたる許認可サイクルを下回っています。

適応的再利用が注目を集めており、2025年7月にシカゴ・オヘア空港は1960年代の貨物倉庫を9ゲートのコンコースに転換し、1億4,000万米ドルを節約しながら歴史的建造物を保存しました。連邦航空局(FAA)の継続的安全監査により、標準的な10ゲート拡張に280万米ドルの検査費用が追加されますが、事業者はグリーンフィールドの土地取得に伴うハードルを回避するためにこのプレミアムを受け入れています。

サービスプロバイダータイプ別:O&Mプロバイダーがライフサイクル価値を獲得

設計コンサルタントが2025年のサービス収益の41.45%を占めましたが、コンセッションモデルが最低入札建設アプローチよりもライフサイクルパフォーマンスを優先するにつれ、O&Mスペシャリストは年率6.11%で成長する見込みです。VINCIのベオグラード30年コンセッションとFerrovialのダラマン25年受注は、固定可用性支払いではなく旅客スループットと小売収益に連動した収益を伴うこの転換を示しています。

BechtelなどのEPCメジャーは、2025年8月のBechtelによる14億米ドルのジョン・F・ケネディ国際空港(JFK)提案に見られるように、資金調達と20年間のメンテナンス保証をバンドルすることで対応しています。FraportのIoTセンサーが手荷物コンベアのダウンタイムを34%削減したような予知保全の展開は、O&Mの価値提案を実証し、サービス主導の利益率プロファイルを支えています。

地域分析

2025年、アジア太平洋地域が市場価値の37.87%を占め、中東は2026年に最大の地域市場となり、2031年まで年平均成長率(CAGR)6.23%で拡大する見込みです。サウジアラビアの58億米ドルのキング・サルマン国際空港契約は、専用ハッジターミナルとSAFプラントを備え、2035年までに1億2,000万人の旅客に対応することを目指しています。アラブ首長国連邦の350億米ドルのアル・マクトゥーム拡張は、2033年までに3本の滑走路と900万平方メートルのターミナルを追加し、ドバイを年間2億6,000万人の旅客に対応できる空港として位置付けます。

サウジアラビアの58億米ドルのキング・サルマン国際空港契約は、専用ハッジターミナルとSAFプラントを備え、2035年までに1億2,000万人の旅客に対応することを目指しています。アラブ首長国連邦の350億米ドルのアル・マクトゥーム拡張は、2033年までに3本の滑走路と900万平方メートルのターミナルを追加し、ドバイを年間2億6,000万人の旅客に対応できる空港として位置付けます。

北米は2025年に2番目に大きいシェアを占め、デンバーおよびダラス・フォートワースでの連邦航空局(FAA)補助金を活用した改修が牽引しました。欧州の22%のシェアは、ヒースロー、シャルル・ド・ゴール、フランクフルトにおける騒音規制下のブラウンフィールドプロジェクトに集中しています。南米とアフリカを合わせると12%となりましたが、多国間支援を受けており、ヴィラコポスとキング・シャカのプロジェクトがこのトレンドを示しています。2025年3月に公表された湾岸協力会議(GCC)の統一エアフィールド設計コードは、サウジアラビア、アラブ首長国連邦、カタールの入札における設計費用を14%削減します。

規制環境

航空インフラ開発は、世界の安全基準と空港経済政策の枠組みによって形作られ、プロジェクトの範囲と調達方法の両方に影響を及ぼす度合いが高まっている。ICAOは、戦略計画2026-2050、および2026年4月14日に採択されたマラケシュ閣僚行動宣言を通じて、インフラ開発と資金調達の多様化を強化した。ICAOの空港および航空航行サービスに関する課金政策(文書9082、第10版)も、透明性や協議といった原則を支えており、これらは航空関連料金の設定、さらには資本プログラムの資金調達可能性に影響を与えている。

各国の規制当局は空港施設に対する技術・コンプライアンス要件を強化しており、これにより改修需要が高まり、規則の統一化への動きが加速している。米国では、FAAが2026年空港改善プログラム(AIP)の助成サイクルを進め(2026年3月発表)、2024年FAA再認可法(P.L. 118-63)を実施した。これには空港建築工事向けの統合プロジェクト提供パイロット制度や、一般航空(GA)空港向けの滑走路延伸適格性の拡大が含まれる。欧州では、EASAが2026年3月に「空港に関する容易なアクセス規則」を更新し、NPA 2026-01では、更新されたICAO附属書14の空港基準をEU規則に取り込む提案(エプロン管理や視覚援助施設などの分野を含む)が進められ、事業者や請負業者に対する改修仕様やコンプライアンススケジュールを形成している。

バリューチェーン分析

航空インフラのバリューチェーンは、マスタープランニングおよび設計(空港当局、規制当局、エンジニアリングコンサルタント会社)、資金調達および調達(公的予算、多国間融資機関、PPPまたはコンセッション事業体)、EPC(設計・調達・建設)の実施(土木工事、機械電気配管(MEP)、飛行場システム、セキュリティ検査の統合)、そしてターミナル、エアサイド資産、デジタルシステムに関する長期の運用・保守までを包含する。設計・建設の一体化構造とライフサイクル全体にわたるコミットメントを組み合わせた実施形態が増えており、事業者やスポンサーがライフサイクルコストの最適化とスケジュールの確実性を優先する中で、従来の土木請負業者に加え、O&M(運用・保守)提供者やテクノロジー統合業者の役割が高まっている。

飛行場電気設備、舗装工学、荷物取扱、空港ITといった上流の資材・専門サービスは、物流・貨物エコシステムのパートナーによっても補完され、ボトルネックの削減とエアサイド効率の改善が図られている。例えば、GXOロジスティクスは2026年2月にロンドン・ルートン空港と提携し、エアサイド配送統合センターを運営することとした。また、マレーシア・エアポーツ・ホールディングス(Malaysia Airports Holdings Bhd)は三井不動産と提携(2026年7月発表、8,000万リンギット)し、スバン・エアロテックパークに航空貨物物流複合施設を開発する。ケニアのジョモ・ケニヤッタ国際空港の12億米ドル規模の近代化契約は2026年2月に中国路橋工程有限公司(China Road and Bridge Corporation)に授与され、国際的なEPC能力と資金調達網が事業実施のスピードを高めることを示している。

競合環境

航空インフラ市場は中程度の集中度を維持しており、上位10社のEPCおよびオペレーターグループが契約金額の約45%を占めています。Hensel Phelps、Turner、AECOMは連邦航空局(FAA)のデザイン・ビルドフレームワークの下で北米のターミナルを支配しており、VINCIとFerrovialは25〜30年の年金収入を確保するためにコンセッションポートフォリオを拡大しています。中国の国有企業は、商業融資より150〜200ベーシスポイント低い金利の中国国家開発銀行の優遇融資とターンキーEPCをバンドルし、一帯一路の空港建設を加速させています。

技術が差別化要因となっており、Bechtelのプレハブターミナルモジュールに関する14件の特許は現場労働を40%削減し、工期を22ヶ月に圧縮します。チャンギ空港のデジタルツインはゲート配分を最適化し、航空機稼働率を7%向上させています。SkyportsのシリーズB8,500万米ドルの資金調達は、ロンドン、ロサンゼルス、シンガポールにわたるバーティポートネットワークにおけるファーストムーバーとしての地位を確立しています。統合が加速しており、Royal BAMの中東合弁会社への60%出資はサウジアラビアのパイプラインへの事前資格取得済みアクセスを開きます。

航空インフラ産業のリーダー企業

Hensel Phelps

Turner Construction Company

Austin Industries

AECOM

VINCI Airports

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会は、運用コストを削減しつつスループットを改善するデジタル対応のターミナル・資産運用にある。これにより支出は空港ITの基盤整備、生体認証処理、インフラ管理へと向かっており、大規模ハブプログラムにおいてテクノロジーパートナーの役割を広範な事業スコープ内で明確化する動きにも表れている。例えば、タタ・コンサルタンシー・サービシズ(Tata Consultancy Services)は2026年7月、ジョン・F・ケネディ国際空港の新ターミナル1(New Terminal One)のテクノロジーパートナーに指名され、デジタル基盤とAI主導のIT運用を担うことになった。

第二の機会はセキュリティおよび検査体制の近代化であり、カテゴリーX空港に対して2026年12月までに3Dスキャナーの導入を求めるTSAの要件などにより、改修スケジュールが圧縮され、建設フェーズの調整、システム統合、運用継続性の確保を一体的に行える統合型の実施パートナーが優位に立つ。旅客処理を超えて、メガハブの拡張および貨物・陸側インフラの整備拡大は、グリーンフィールド開発や既存都市部空港での大規模な容量拡張を含め、エンドツーエンドの実施能力への需要を生み出している。2026年6月、ドバイはアル・マクトゥーム国際空港の拡張に関連して、2026年中に550億ディルハム相当の契約を発注する予定であると発表し、下部構造、ターミナル、コンコース区分における活発な事業パイプラインを示している。アフリカでは、エチオピア航空が2026年1月10日にビショフツ国際空港プロジェクト(125億米ドル)の着工を行った。米国では、AIPおよびIIJA(インフラ投資雇用法)の下での空港ターミナルプログラム(2022年から2026年にかけて年間10億米ドル)が滑走路、誘導路、ターミナル整備を引き続き支えており、FAAのProject LIFTなどに関連する自動化・通信近代化を含め、エアサイドおよびターミナル改修に対する継続的な入札活動を後押ししている。

最近の業界動向

- 2026年3月:Austin Industriesは、ヒルズボロ郡航空局(Hillsborough County Aviation Authority)とタンパ国際空港のチケットレベル拡張・最適化プロジェクトに関するPart 1設計・建設契約を締結した。この契約はターミナル側の容量拡大と旅客流動改善プログラムを前進させ、稼働中のターミナルにおける複雑な工事への設計建設方式の活用を強化するものである。

- 2025年9月:Hensel Phelpsは、ボイシ空港のコンコースAおよびターミナル改修プログラムの段階的実施に関するコンストラクション・マネージャー/ゼネラルコントラクター(CM/GC)に選定され、2029年までのプログラム予算は最大7億米ドルとなる。この受注により、Hensel Phelpsの複数年にわたる空港関連受注残高が拡大し、ゲート増設、荷物取扱設備の改修、ユーティリティプラント関連の事業範囲が事業運用拡大を支える上で継続的に重視されていることを反映している。

- 2024年2月:Turner Construction Companyのジョイントベンチャー(Innovation Next+)が、ダラス・フォートワース国際空港ターミナルFおよびスカイリンク駅の8億5,500万米ドル規模の契約を受注した。この受注により、大規模ハブのターミナル整備におけるTurnerの地位が強化され、主要空港における新コンコースおよびエアサイド接続インフラへの資本配分が継続していることが示された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートで定義する航空インフラ市場は、空港および関連する航空航行インフラの開発、拡張、近代化に関連する支出、およびこれらのプロジェクトを実施するための関連契約サービスを含む。新規建設に加え、容量拡大、安全性向上、旅客または貨物取扱能力の強化を目的とした改修も対象とする。

対象範囲外:航空機の調達、航空会社の運航、非インフラ関連の航空サービスは、本市場規模の算定対象から除外する。

セグメンテーション概要

- インフラタイプ別

- エアサイドインフラ

- 滑走路

- 誘導路

- エプロン

- ゲートおよび搭乗橋

- エアフィールド照明および航法援助施設

- ランドサイドインフラ

- 旅客ターミナル施設

- 小売・コンセッション

- 地上アクセスおよび駐車インフラ

- 手荷物取扱システム

- セキュリティ・安全インフラ

- セキュリティ審査システム

- 税関・出入国管理施設

- 消防・救助ステーション

- 航空交通管理システム

- 燃料インフラ

- グランドサポート機器およびサービス

- エアサイドインフラ

- 空港タイプ別

- グリーンフィールド空港

- ブラウンフィールド空港

- サービスプロバイダータイプ別

- EPCコントラクター

- 設計・エンジニアリングコンサルタント

- オペレーターおよびメンテナンスプロバイダー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- カタール

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、インフラ需要のプールと資金調達パイプラインのマッピングから始まり、地域間で比較可能な時系列データの収集へと進む。旅客、貨物、空港容量の方向性については、ICAOの航空統計、IATAの交通指標、Airports Council International(ACI)の空港交通データセット、世界銀行のマクロ指標、各国民間航空当局の公表資料などの公的資料を参照する。

活動量を支出額に変換するため、各省庁や空港運営者によるプロジェクト・調達関連の公開情報、予算文書、インフラ計画も精査し、企業の年次報告書、投資家向け説明資料、受注・スケジュールに関する信頼性の高い報道もあわせて確認する。必要に応じて、企業財務・インテリジェンスの有料データベース、特許データベース、輸出入の出荷レベルデータベースを利用し、大規模建設サイクルに関連する機器・資材動向の裏付けを行う。これらは例示にすぎず、データ収集、相互確認、前提条件の明確化のために、他にも多数の情報源を用いている。

一次インタビューおよび調査

一次情報は、予算が実際の事業実施にどのように転換されるか、典型的な段階的遅延の傾向、近代化プロジェクトと容量拡大プロジェクトの優先順位付けの方法など、デスクリサーチでは明確に把握できない事項を検証するために用いる。APAC、EMEA、アメリカ地域の各地でプロジェクト開発者、エンジニアリング・建設関係者、空港側の関係者、専門家に取材を行い、事業範囲、時期、価格に関する前提条件の現実性を確保している。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):15% | APAC:44% |

| ミドルティア:56% | 部門・機能リーダー:34% | EMEA:29% |

| 小規模プレイヤー:17% | マネージャー:51% | アメリカ地域:27% |

市場規模算定と予測

当モデルは主にトップダウン方式で構築されており、旅客・貨物の見通し、空港容量の拡張、計画中のインフラプログラムを地域別の年間支出枠に変換し、複数年にわたるプロジェクトの重複計上を避けるよう正規化する。これを補完するため、大規模プロジェクト受注のサンプリング、ターミナルおよびエアサイド工事の典型的なコスト範囲の確認、信頼できる公的データが得られる場合の量×価格の検証といった選択的なボトムアップ推計も併用する。

主要な入力データには、空港旅客数の成長、貨物取扱量の傾向、発表済みの空港拡張・グリーンフィールドパイプライン、航空交通管理の近代化プログラム、政府または空港運営者の資本支出計画(複数年にわたる予算段階を含む)が含まれる。予測にあたっては、資金調達の可用性、建設能力の制約、スケジュールの遅延といった差異を単一の直線的な結果に押し込めることなく反映できるよう、シナリオ分析を用いる。プロジェクト情報の開示が明確でない地域については、交通量対資本支出比率などの代替指標や類似地域とのベンチマーキングによってギャップを補い、その後専門家の意見によって再検証してから確定する。

データ検証と更新サイクル

算出結果は、交通量の増加、空港拡張発表、調達動向といった独立した指標と照合され、大きな変動が特定可能な事象に結び付けられるようにしている。地域間・時系列での差異チェックを行い、通常と異なる変動については、価格設定、プロジェクトの時期、通貨換算に関する前提条件を再確認する。

最終承認前には複数段階のアナリストレビューを実施し、大規模プロジェクトの中止、政策変更、急激なコスト上昇などが年間支出プロファイルに影響を及ぼす可能性がある場合には再取材を行う。本レポートは年次で更新され、重要な事象が発生した場合には随時更新を行い、納品前の最終確認を経て、クライアントには最新の見解を提供する。

Mordor Intelligenceの航空インフラ市場規模と他の公表推計値との比較

航空インフラの公表市場規模は、テーマの表記が似ていても、発行者によってインフラ支出の範囲の定義が異なるため、数値に差が生じることがある。対象期間の違い、通貨換算のタイミング、プロジェクト価値を発表時点で計上するか実施時点で計上するかの違いも、目に見える差異を生む要因となっている。

Mordor Intelligenceは、実施に紐づく資本支出の指標を追跡し、複数年にわたるプロジェクト価値を年間支出に段階的に配分し、通貨換算のタイミングを一貫して更新することで、単に公表されたパイプラインではなく、空港および航空航行インフラプログラムの中で実際に実現される可能性が高いものに推計値を紐づけている。一部の情報源は、より広範な航空サービスといった隣接カテゴリーを混在させているように見えるか、価格と量が年ごとにどのように変動するかを示さずに長期的な成長前提に大きく依拠している場合がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法における課題 |

|---|---|---|

| Mordor Intelligence | 0.91兆米ドル(2026年) | |

| 業界誌発行元A | 0.87兆米ドル(2024年) | より早い基準年と、より広範な分類手法を用いており、算定はスナップショット的な評価に近く、発表済みパイプライン価値と実施済みの年間インフラ支出を明確に区別していないように見える。 |

| 業界調査機関B | 0.87兆米ドル(2023年) | グリーンフィールドやブラウンフィールド用途といった空港インフラのカテゴリーに焦点を当てており、航空航行や関連システムの一部を除外している可能性がある。また、値が計上済みの活動を反映しているか、計画中のプロジェクトを反映しているかについても差異が生じ得る。 |

比較から分かるのは、差異の大部分が時期と範囲の違い、およびプロジェクトパイプラインを年間市場価値へ変換する方法に起因しているということである。範囲を一貫させ、同じ活動指標を用いて年次変動の妥当性を検証すれば、算出される市場規模は更新サイクルを通じて整合性を保ち、再現しやすくなる。

レポートで回答される主要な質問

2026年の航空インフラ市場規模と2031年までの予測年平均成長率(CAGR)はどのくらいですか?

このセクターは2026年に9,100億米ドルと評価されており、2031年まで年平均成長率(CAGR)5.13%で拡大する見込みです。

2026年に最大の市場を占める地域はどこですか?

中東は2026年に最大の地域市場であり、サウジアラビア、アラブ首長国連邦、カタールへのメガハブ投資を背景に年平均成長率(CAGR)6.23%で拡大する見込みです。

ランドサイド施設がエアサイド支出を上回ると予測される理由は何ですか?

空港は小売、駐車場、自動手荷物システムを通じて非航空収益を増加させることを目指しており、ランドサイドの年平均成長率(CAGR)5.95%を牽引しています。

2025年の投資のうちグリーンフィールド空港に向けられた割合はどのくらいですか?

グリーンフィールドプロジェクトは2025年の支出の52.78%を占め、中国、インド、サウジアラビアでの大規模建設が牽引しました。

長期コンセッションはサービスプロバイダーのダイナミクスにどのような影響を与えますか?

ライフサイクル重視のコンセッションは運営・保守スペシャリストへの重点をシフトさせており、2031年まで年率6.11%の成長が予測されています。

新規空港プロジェクトが直面する主要な資金調達リスクは何ですか?

高金利が官民連携(PPP)の案件フローを減少させ、一部のプロジェクトを投資家の収益目標を下回る水準に押し下げ、計画中の拡張62億米ドルを遅延させています。

バーティポートは将来のインフラ計画をどのように形成していますか?

電動垂直離着陸機(eVTOL)サービスの規制承認が進む中、ドバイ、ロサンゼルス、ミュンヘンの空港は専用バーティポートのための土地と資本を確保しています。

最終更新日: