サービスとしてのインフラストラクチャ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 225.47 十億米ドル |

| 市場規模 (2031) | 551.08 十億米ドル |

| 成長率 (2026 - 2031) | 19.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

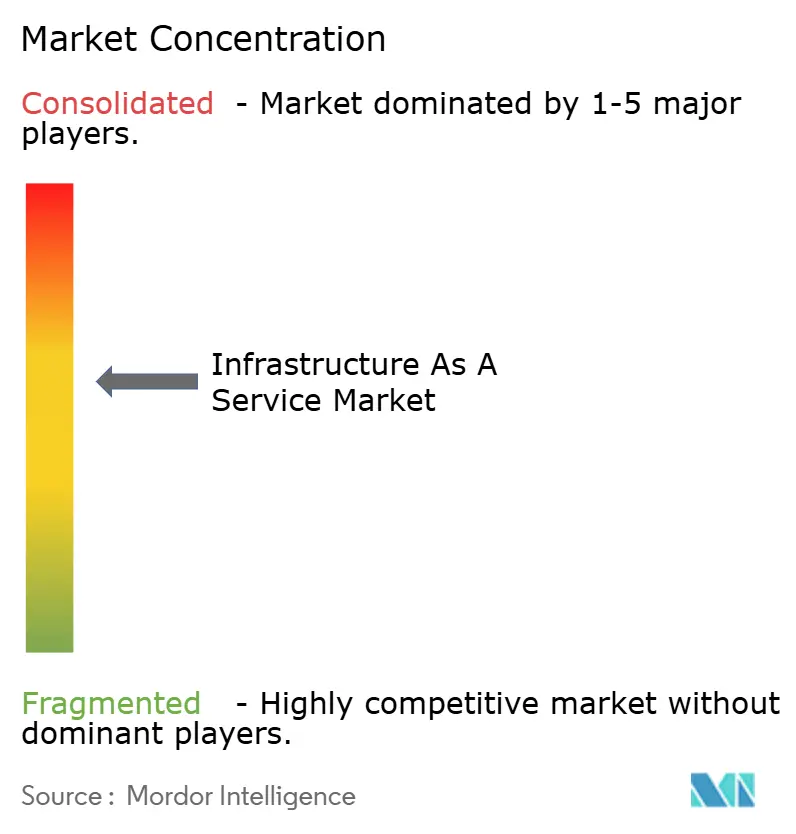

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサービスとしてのインフラストラクチャ市場分析

サービスとしてのインフラストラクチャ市場規模は、2025年の1,885億6,000万米ドルから2026年には2,254億7,000万米ドルに成長し、2026〜2031年の19.58%のCAGRで2031年までに5,510億8,000万米ドルに達すると予測されています。

生成AIトレーニングからの需要、企業のハイブリッド移行の加速、および年間2,500億米ドルを超えるハイパースケーラーの設備投資がこの軌跡を支えています。液冷データセンター設計、5Gレイテンシーに対応するエッジ展開、および主権AI構想が相まって投資水準を高く維持しています。ハイパースケーラーが地域キャパシティを追求する一方、国内プロバイダーがデータ居住義務を活用することで競争が激化しています。電力購入契約(PPA)の再生可能エネルギー向けは、事業者が系統制約を緩和し厳格化するサステナビリティ目標を達成するために、期間と規模の両面で拡大しています。これらの力が総合的に、クラウドインフラストラクチャ市場を地理的に分散したAI対応成長の次のフェーズへと推進しています。

レポートの主要ポイント

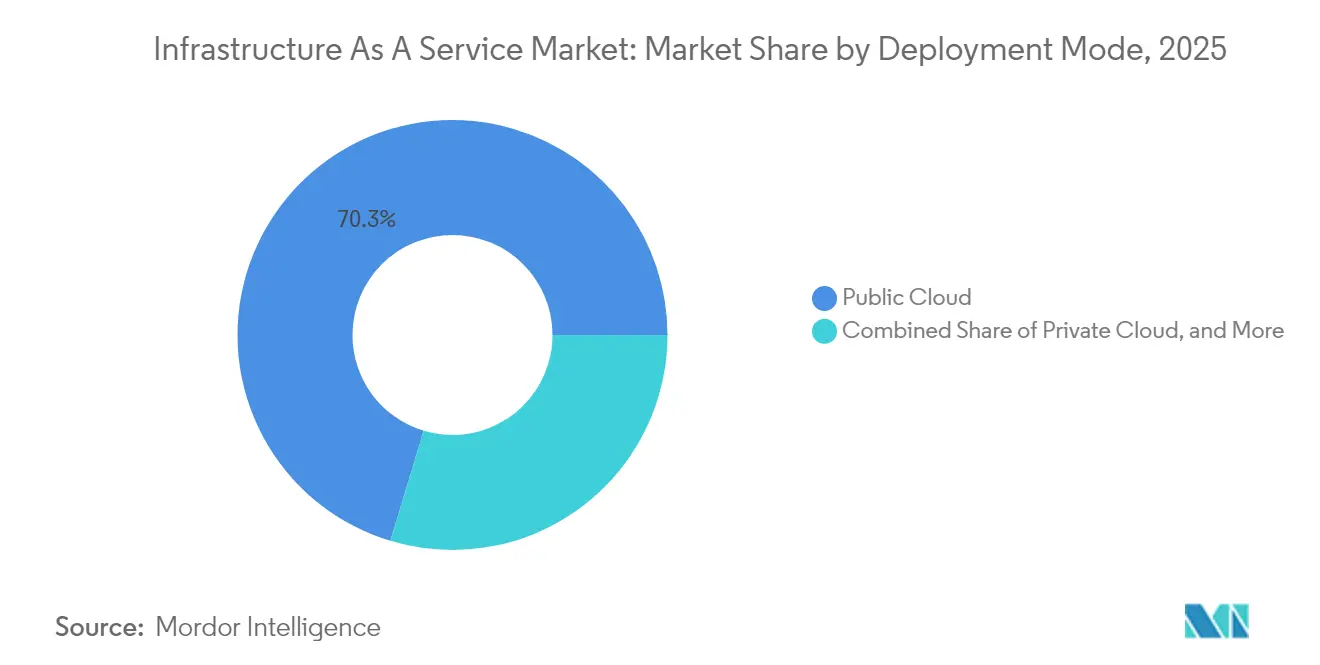

- 展開モード別では、パブリッククラウドが2025年のクラウドインフラストラクチャ市場シェアの70.34%を占めてリードし、ハイブリッドクラウドは2031年までに23.68%のCAGRで成長する見込みです。

- サービスタイプ別では、サービスとしてのコンピュートが2025年のクラウドインフラストラクチャ市場規模の42.44%を占め、サービスとしてのデータベース/アナリティクスは2026〜2031年の間に27.21%のCAGRで拡大すると予測されています。

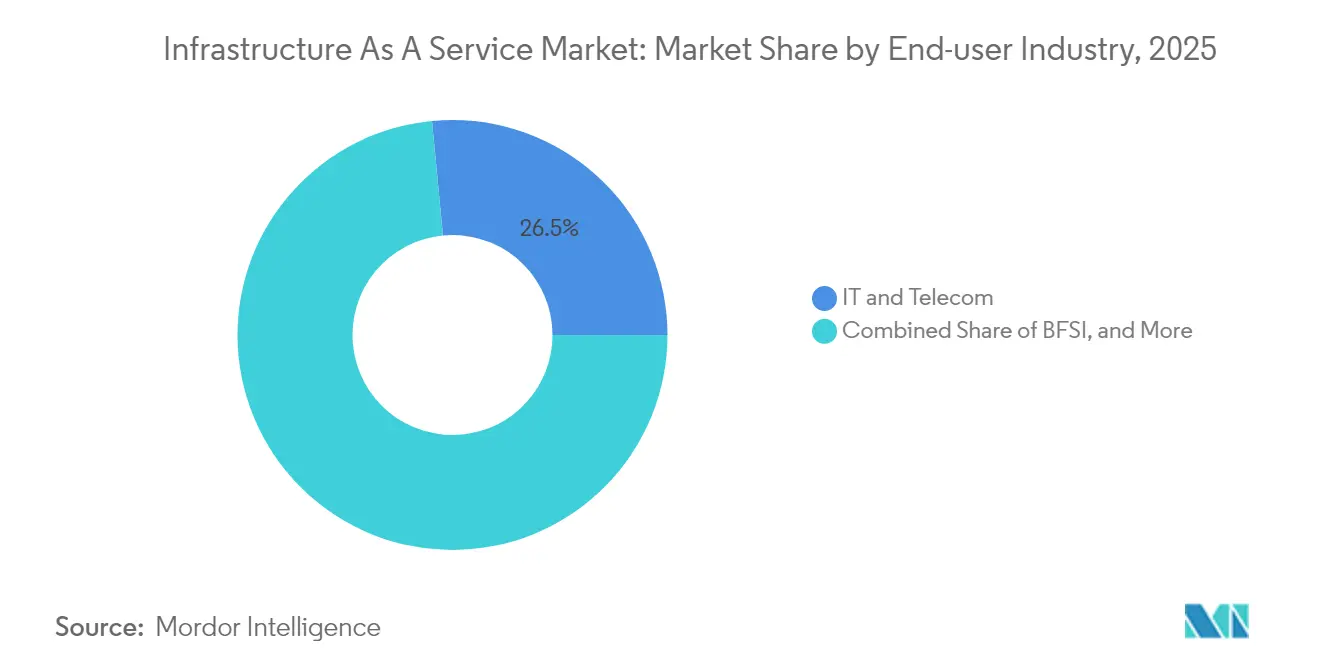

- エンドユーザー産業別では、ITおよびテレコムが2025年のクラウドインフラストラクチャ市場において26.52%の収益シェアを保持し、製造業および自動車は2031年までに最速の24.33%のCAGRが見込まれています。

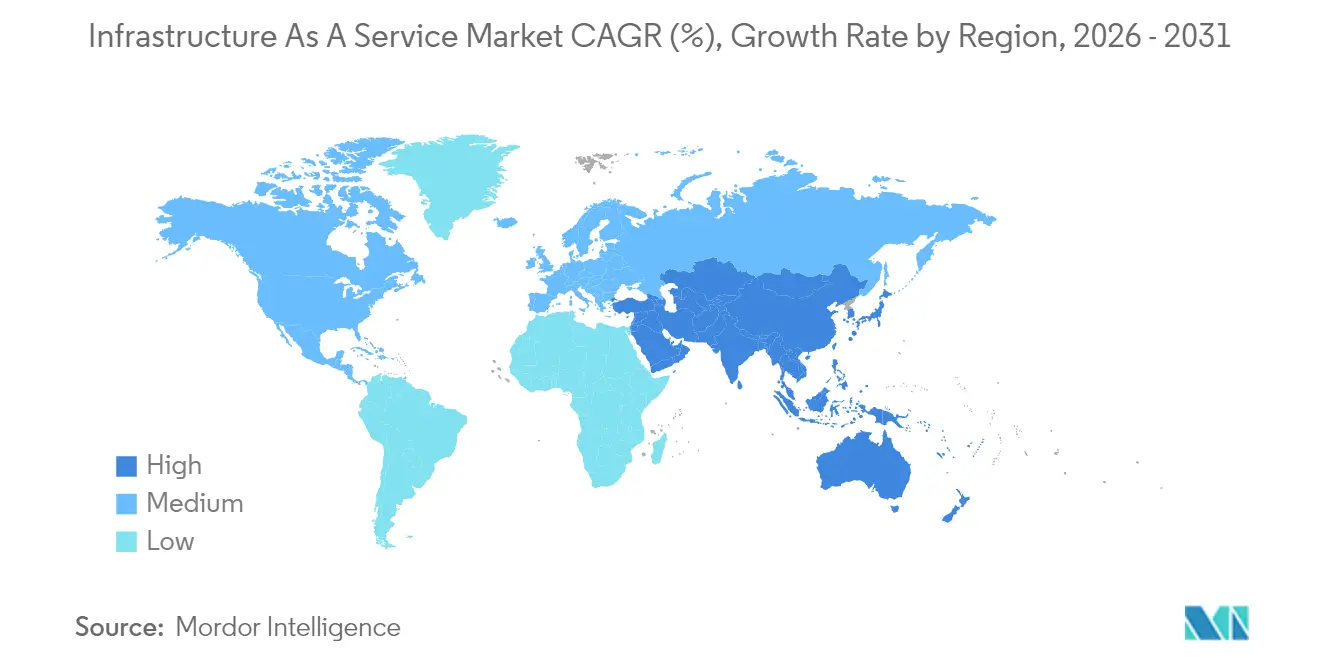

- 地域別では、アジア太平洋が2025年のクラウドインフラストラクチャ市場規模の42.86%を占め、2031年までに最高の21.02%のCAGRを維持し続けています。

- Amazon Web Services、Microsoft Azure、Google Cloudは2024年にグローバルなハイパースケールキャパシティの合計62%のシェアを維持しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルなサービスとしてのインフラストラクチャ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 生成AIインフラストラクチャ需要の加速 | +6.20% | グローバル、北米およびアジア太平洋に集中 | 中期(2〜4年) |

| 企業のハイブリッドおよびマルチクラウド移行の急増 | +4.80% | グローバル、北米および欧州が主導 | 短期(2年以内) |

| ハイパースケーラーの設備投資競争(2025年に2,500億米ドル超) | +5.10% | グローバル、アジア太平洋への拡大に注力 | 中期(2〜4年) |

| 5G時代におけるエッジからコアへのレイテンシー要件 | +2.30% | アジア太平洋がコア、北米への波及 | 長期(4年以上) |

| 新規データセンターサイトを開放する長期グリーンエネルギー電力購入契約(PPA) | +1.20% | 北米および欧州連合、アジア太平洋へ拡大中 | 長期(4年以上) |

| ローカルIaaSノードを義務付ける政府の「主権AIサンドボックス」 | +1.80% | アジア太平洋および欧州連合、北米での選択的採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

生成AIインフラストラクチャ需要の加速

生成AIトレーニングクラスターは1チップあたり700Wを消費するGPUラックを必要とし、液冷の採用率をデータホールの10%(2024年)から推定20%(2025年)へと押し上げています。ハイパースケーラーは現在、1MW液冷ラックを中心にキャンパスを再設計し、変換損失を抑制するために400V DC電力配電を標準化しています。[3]Rich Miller、「Mt. Diablo Projectが400V DCを標準化」、Data Center Frontier、datacenterfrontier.comDataCenterFrontier。企業もこのトレンドに追随しており、データセンター事業者の約40%が2026年までにAIワークロードをホストするために液冷を使用する計画を立てています。これらの技術的変化は施設の設計図を再構築し、AI対応設計をクラウドインフラストラクチャ市場全体でデフォルトの要件としています。

企業のハイブリッドおよびマルチクラウド移行の急増

組織はコストとコンプライアンスのバランスを取るために、複数のクラウドにワークロードを分散させるようになっています。IBMによる2024年の64億米ドルのHashiCorp買収は、マルチクラウドオーケストレーションの自動化を深化させます。OracleとGoogleのマルチクラウド提携は、Googleリージョン内のOracle Databaseに対するエグレス料金を撤廃し、ワークロードポータビリティへの長年の障壁を取り除きます。銀行業界での採用は特に強く、データ居住規則と業務レジリエンステストに後押しされ、70%の機関がパイロット段階を超えています。[2]Birlasoft Banking Cloud Study 2025、birlasoft.comハイブリッドパターンが拡大するにつれ、専門サービスプロバイダーはガバナンスおよびセキュリティアドバイザリーで新たな収益を見出し、クラウドインフラストラクチャ市場の好循環を強化しています。

2,500億米ドルを超えるハイパースケーラーの設備投資競争

Amazon、Microsoft、Googleは2025年に合計で2,500億米ドルを超える資本支出を行い、AIサービスのための地域的な優位性を確立しました。AWSの日本展開への150億米ドルのコミットメントは、野村やアサヒグループなどのクライアントにサービスを提供します。MicrosoftとBlackRockが主導する1,000億米ドルのAIインフラストラクチャパートナーシップは、エネルギーとコンピュートアセットをプールするコンソーシアムモデルを示しています。[1]「NVIDIA H100の熱的限界」、ScienceDirect、sciencedirect.comOracleの80億米ドルの日本進出は、主権条項が施設建設場所をいかに左右するかを示しています。これらの投資は、小規模な競合他社を遠ざけるスケール経済を増幅させますが、同時にハイパースケーラーを規制変化に脆弱な長期資産サイクルに縛り付けます。

5G時代におけるエッジからコアへのレイテンシー要件

自動運転車やスマートファクトリーが要求する10ミリ秒未満の応答時間は、ユーザーの近くにエッジノードを配置することを必要とします。BMWのiFactoryはそのようなノード上でリアルタイム品質ループを実行しています。テレコム事業者は、エリクソンとGoogle Cloudが42リージョンにわたって共同提供するサービスとしての5Gコアを展開し、ロールアウトを加速させています。EdgeConneXなどの地域プロバイダーは、ハイパースケールの施設を補完するマイクロデータセンターを開発しています。5Gが高密度化するにつれ、エッジアセットは主流の計画に統合され、クラウドインフラストラクチャ市場を分散型トポロジーへと拡張しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エネルギー系統制約の深刻化 | -3.20% | グローバル、北米および欧州連合で深刻 | 短期(2年以内) |

| データ主権および域外適用の競合 | -2.10% | 欧州連合およびアジア太平洋、北米での選択的影響 | 中期(2〜4年) |

| 液冷レトロフィットの資本集約性 | -1.50% | グローバルティア1市場 | 中期(2〜4年) |

| 100MW超のハイパースケールキャンパスに対する保険料の急騰 | -0.7% | グローバル、北米および欧州で最大の影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エネルギー系統制約の深刻化

データセンターはすでに2023年に米国の電力の4.4%を消費しており、そのシェアは2028年までに12%に達する可能性があり、老朽化した系統に負荷をかけています。かつて主要なハブであったノーザンバージニアとテキサスは現在メガワット割り当てを制限しており、事業者は新たなキャパシティを求めてインディアナやミシシッピへと向かっています。アイルランドは2030年までに国家電力の最大70%がデジタル負荷に向かうと予測しており、一部の郡ではモラトリアムが発動されています。事業者は施設の電力使用量を95%削減する液浸冷却で対応していますが、そのレトロフィットには新たな資本と長い建設期間が必要です。したがって、電力の制限はクラウドインフラストラクチャ市場の近期拡大を遅らせています。

データ主権および域外適用の競合

欧州連合のデジタル運用レジリエンス法(DORA)は、金融企業にアウトソーシングされたITへの運用上の可視性を維持することを義務付け、ワークロードを国内管理ゾーンへと押しやっています。中国の東数西算プログラムは内陸クラスターに年間4,000億人民元を充当し、国家データを囲い込んでいます。日本はローカル処理義務を満たす分散型施設に対して補助金を交付しています。各規制体制はキャパシティプールを分断し、コンプライアンスのオーバーヘッドを増大させ、グローバルな負荷分散効率を制限する可能性があり、クラウドインフラストラクチャ市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:ハイブリッドクラウドが企業変革を牽引

パブリッククラウドは2025年の収益の70.34%を占め、オンプレミスのスタックからの10年にわたる移行を反映しています。しかしハイブリッド層は、規制産業がオンプレミスの制御とオフプレミスのスケールを融合させるにつれ、2031年までに最速の23.68%のCAGRを記録しています。金融サービスのリーダーたちは、規制監査に合格しながら顧客体験目標を達成するためにハイブリッド設定を評価しています。ハイブリッド展開のクラウドインフラストラクチャ市場規模は2031年までに1,634億米ドルに達すると予測されており、レイテンシー重視のワークロードとコンプライアンス重視のワークロードのバランスを取る役割が強調されています。

AWS OutpostsやAzure Stackなどのプライベート接続オプションの急増がこのハイブリッドの波を支えています。オーロラにあるCMEグループのプライベートGoogle Cloudリージョンは、ミッションクリティカルな取引がローカルに留まりながらもパブリッククラウドのツールを活用する方法を示しています。IBMのHashiCorp買収によって強化された多面的なオーケストレーションソフトウェアが複雑性の障壁を下げています。成熟度が高まるにつれ、クラウドインフラストラクチャ産業は展開の意思決定を二者択一ではなくポートフォリオの問題として捉えるようになっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:データベースおよびアナリティクスがAI採用を加速

コンピュートサービスは2025年に42.44%で収益の中核を維持していますが、データベース/アナリティクスサービスは27.21%のCAGRで最も速く成長しています。このセグメントの台頭は、インフラストラクチャ消費からインサイト生成への企業のシフトを反映しています。ヘルスケアプロバイダーは患者経路の予測モデルを求め、製造業者は設備テレメトリーのためにアナリティクスを展開しています。AIモデルトレーニングが普及するにつれ、サービスとしてのデータベースのクラウドインフラストラクチャ市場シェアは2031年までに32.24%と予測されています。

補完的なサービス(ストレージ、ネットワーキング、ディザスタリカバリー)は、AIパイプラインが耐障害性のあるデータパスを必要とするため、着実に拡大しています。マネージドホスティングは、確定的なパフォーマンスニーズを持つワークロードに対して継続しています。これらの層が総合的に、高次サービスがベースコンピュートのコモディティ化が進む中でもマージンを獲得する階層型バリューチェーンとしてクラウドインフラストラクチャ市場を強化しています。

エンドユーザー産業別:製造業のデジタル化が加速

ITおよびテレコムは継続的なプラットフォームアップグレードにより、2025年の支出の26.52%を依然として占めています。しかし製造業および自動車は、インダストリー4.0のロードマップとコネクテッドビークルのテレメトリーに後押しされ、24.33%のCAGRを記録しています。BMW、トヨタ、および新興のEVメーカーは、生産品質と自動運転シミュレーションのためにリアルタイムアナリティクスに依存しています。その結果、製造業ワークロードに対応するクラウドインフラストラクチャ市場規模は2031年までに1,087億米ドルを超える軌道に乗っています。

BFSI、ヘルスケア、メディアはそれぞれモバイルファーストバンキング、精密医療、ストリーミング需要に牽引され、健全な成長軌道を維持しています。米国国防総省のFulcrum戦略に代表される政府のデジタル化は、公共部門の参加を確保しています。総合的に、垂直方向の採用の拡大がクラウドインフラストラクチャ市場の構造的成長プロファイルを強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年にグローバル収益の42.86%を占め、中国、日本、インドの主権AI計画が国内クラウドへの補助金を投入するにつれ、最速の21.02%のCAGRを維持しています。中国の東数西算構想だけで年間4,000億人民元を8つのメガクラスターに向け、コンピュートを内陸に再分配し沿岸部の混雑を緩和しています。日本はAWSの150億米ドルとOracleの80億米ドルの誓約に支えられ、2030年までにデータセンター価値が2兆円(134億米ドル)に近づきます。インドはNTTの15億米ドルの拡張とデジタルインフラを優遇する地方税制優遇措置から恩恵を受けています。

北米は第2位の基盤を維持していますが、レガシーハブが飽和するにつれ相対的な成長は鈍化しています。エネルギーの制限により、プロジェクトは見過ごされていた州へと向かっています。AWSはインディアナに110億米ドルを充当し、Compassはミシシッピに100億米ドルのキャンパスを着工し、STACKはノーザンバージニアで1GW超をコミットしています。カナダのデジタル野心プログラムは、Shared Services Canadaの仲介役によって推進され、連邦政府のクラウド採用を加速させています。

欧州は需要とカーボンニュートラル目標のバランスを取っています。DORAなどの規制は金融企業にプロバイダーの多様化を促す一方、国家エネルギー上限はダブリンやアムステルダムなどの従来の拠点でのキャパシティを制限しています。ベルリン、ワルシャワ、オスロ、チューリッヒ、ミラノ、ウィーン、マルセイユなどの代替都市圏は、再生可能エネルギーグリッドと支援的な許認可制度のおかげで台頭しています。2030年までにゼロカーボンデータセンターを目指す欧州連合の目標は、熱再利用スキームや洋上風力との連携への投資を促し、クラウドインフラストラクチャ市場の次のフェーズを形成しています。

規制環境

クラウドインフラの調達・運用は、主要市場全体でセキュリティ保証制度と主権要件の影響を強く受けるようになっている。米国では、FedRAMPが2026年統合規則のプレビューに向けて動いており、プロバイダーに安全な構成ガイドの作成・維持を求める要件や、政府機関がOMB Memorandum M-24-15に整合したより標準化された機械可読のコンプライアンス成果物を利用する要件が含まれる。米国国防省のクラウドサービスプロバイダーSRG(2025年1月)は、防衛関連ワークロードに対する認可要件を継続して定めており、政府および他の規制対象セクターで利用されるIaaSに対する高いコンプライアンス基準の道筋を強化している。

欧州では、クラウドセキュリティカタログとより広範なサイバーセキュリティ指令との間で規制の収束が進んでいる。ドイツ連邦情報セキュリティ庁(BSI)は、クラウドコンピューティングコンプライアンス基準カタログ(C5:2026)を更新し、ISO/IEC 27001:2022に整合させ、ENISAおよびCSA Cloud Controls Matrixに関連する要素を取り込むとともに、NIS2主導の管理策の方向性も反映している。EUレベルでは、欧州委員会が2026年6月にCloud and AI Development Act(CADA)の提案を採択し、クラウド主権に関するEUレベルの保証概念を導入した。これにより、プロバイダーのアーキテクチャ、監査対応、地域展開の判断に新たな保証シグナルの層が追加されている。

バリューチェーン分析

IaaSのバリューチェーンは、上流のコンピュートおよびストレージ用シリコン(CPU、GPU、DRAM、HBM)、ネットワーキングおよび電力インフラ、データセンターの設計・構築(液冷コンポーネントや電力分配を含む)、コロケーションおよびハイパースケール事業者、クラウドプラットフォームおよび仮想化レイヤー、そしてハイブリッド・マルチクラウド運用モデルを実装する下流のシステムインテグレーターおよびMSPにまで及ぶ。ハイパースケーラーは、リードタイムの長いハードウェアを集約し、電力とサイトを確保し、キャパシティを標準化されたコンピュート、ストレージ、ネットワーキング、データベース/アナリティクスサービスとして製品化することで中心的な役割を担う。AIワークロードの拡大に伴い、プラットフォームエンジニアリングとワークロード配置は、アクセラレーテッドインスタンスや高スループットファブリックへのアクセスにますます依存するようになり、上流のコンポーネント供給とクラウドサービスのリリースペースが結びついている。

供給制約は、電力供給とAI関連半導体の配分に集中している。エコシステムでは、密集市場における系統接続待ちの列、数年単位のトランス調達リードタイム、HBMへのメモリ供給シフトによる非AI向け在庫の圧迫が指摘されている。これらのボトルネックは、長期供給契約、調達先の多様化、制約のあるコンポーネントへの依存を減らすアーキテクチャ選択の価値を高め、インテグレーターやMSPは、利用可能なキャパシティとコンプライアンスに適合した運用モデルを持つ地域・プロバイダーへ企業を誘導することで影響力を強めている。プラットフォーム側では、AWSによるアクセラレーテッドEC2 G7eリージョンの拡大やGoogle CloudのC4Nインスタンスファミリーなど、最近のローンチが、クラウドプロバイダーが差別化されたインスタンスのロードマップ、オフロードアーキテクチャ、サーバーレスの基本要素を用いて、上流のハードウェア・ネットワーキングの革新を消費可能なIaaSユニットへ変換している様子を示している。

競合ランドスケープ

3つのハイパースケーラー、AWS、Microsoft Azure、Google Cloudは、インストール済みハイパースケールキャパシティの62%のシェアを合計で保持していますが、規制の断片化が地域の挑戦者に戦略的な機会を与えています。設備投資競争は2,500億米ドルを超え、高い参入障壁を生み出していますが、同時に既存企業を機敏な地域企業が活用できる長期資産サイクルに縛り付けています。NEXTDCとCapitaLandは、国内コンプライアンスに最適化された施設で主権需要を狙っています。韓国では、SKグループとAWSが1GWのAIキャンパスを共同出資しており、地域の影響力とグローバルなスケールを融合させる合弁モデルを示しています。

イノベーションは、エネルギーオーバーヘッドを削減しながらGPUクラスターをホストするための液冷および液浸冷却に集中しています。Vantage Data CentersはAI対応の欧州サイトに14億ユーロを予算計上し、CyrusOneは1.03未満のPUE比率をパイロット運用しています。EdgeConneXを含むエッジプレーヤーは、従来のハブアンドスポークレイアウトでは対応できない5Gレイテンシー制約を満たすために10〜30MWの地域サイトを構築しています。24時間365日の再生可能エネルギーマッチングや廃熱再利用などのサステナビリティ差別化要因が現在RFPチェックリストに掲載されており、クラウドインフラストラクチャ市場全体での競合ポジショニングに複雑さを加えています

サービスとしてのインフラストラクチャ産業リーダー

Amazon Web Services (AWS)

Microsoft Azure

Google Cloud Platform (GCP)

Oracle Cloud Infrastructure (OCI)

IBM Cloud

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主権対応および規制対象のワークロードは、地域で管理されたクラウドキャパシティと保証整合型サービスに対する市場機会を生み出している。特に、規制当局や公共部門の購買者が実証可能な管理、監査可能性、データレジデンシーを求める領域で顕著である。欧州委員会が2026年6月に採択したCloud and AI Development Act(CADA)の提案と、ドイツBSIのC5:2026更新は、クラウドセキュリティ管理策の網羅性やEUの広範なサイバーセキュリティ要件との監査整合性を含め、調達・評価基準を形成する具体的な政策的基盤となっている。認定済みランディングゾーン、機械可読のコンプライアンス成果物、運用上のレジリエンス管理策を再現可能な導入パターンにパッケージ化するプロバイダーやパートナーは、パフォーマンスとともに保証態勢がますます評価される政府、金融サービス、重要インフラのワークロードを獲得する上で、より明確な道筋を持つ。

キャパシティ構築と資金調達も、投資可能な電力・接続性を持つ市場や、エンドユーザーに近いAI推論を支える資産へと機会地図を移行させている。インドでは、CPP Investmentsが2026年6月にCtrlS Datacentersに対して最大7,000クロールインドルピー(約8億3,500万米ドル)を投じることを約束し、データセンターインフラの拡大を図った。これは、インドがクラウドインフラ供給を支える新規建設キャパシティの焦点となっていることを裏付けている。資本は、規模の大きい事業者やインターコネクションに強みを持つ拠点へ集中しており、KKRとSingtelが2026年7月に発表した、報道によれば109億米ドルの評価でSTT GDCを完全買収する動きがその証左である。AWS Interconnect multicloudや関連するOCIの接続性への取り組みなどのマルチクラウド相互運用性イニシアチブと並び、これらの動きはクロスクラウドのネットワーキングの摩擦を減らすことでIaaSの対象となる企業基盤を広げ、エネルギーと主権の制約が調達判断を実際に形作っている地域でのキャパシティ配置を促している。

最近の業界動向

- 2026年7月:Google Cloudは、Titaniumオフロードアーキテクチャを基盤とした、ネットワーキングおよびブロックストレージ向けに最適化されたC4Nコンピュートインスタンスの一般提供を発表した。このリリースは、オフロードハードウェアがスループットを改善し、CPUオーバーヘッドを削減できるネットワーク集約型・データ集約型のワークロードを対象としており、パフォーマンスに敏感なIaaSユースケースにおける競争力を強化している。

- 2025年6月:EricssonとGoogle Cloudは、42のリージョンでキャリアグレードの5G Core-as-a-Serviceを開始した。この共同展開は、通信クラウドのモダナイゼーションと分散クラウドインフラ需要との結びつきを強め、低遅延サービスに関連するエッジ隣接のIaaS消費パターンを支えている。

- 2025年3月:BlackRockは、NVIDIAおよびxAIを加えて、AI Infrastructure Partnershipを1,000億米ドルに拡大した。このコンソーシアム構造は、大規模なコンピュートおよびエネルギー建設に対する資金調達の道筋を示しており、IaaSキャパシティの追加を支えるAI対応インフラの利用可能性を加速させる可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、クラウド経由でコアコンピューティングインフラをレンタルすることで得られる収益を対象とする。顧客はコンピュート、ストレージ、ネットワーキングのリソースをオンデマンドでプロビジョニングし、使用量に応じて支払う。

対象範囲外:SaaSサブスクリプション、ほとんどのPaaS専用収益、およびIaaS消費として課金されない純粋なコンサルティングやシステムインテグレーション費用は除外する。

セグメンテーション概要

- 展開モード別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- サービスタイプ別

- サービスとしてのコンピュート(CaaS)

- サービスとしてのストレージ(STaaS)

- ネットワーキングおよびCDN

- サービスとしてのデータベース/アナリティクス(DBaaS)

- サービスとしてのディザスタリカバリー(DRaaS)

- マネージドホスティング/専用クラウド

- エンドユーザー産業別

- BFSI

- ITおよびテレコム

- ヘルスケアおよびライフサイエンス

- メディアおよびエンターテインメント

- 小売および電子商取引

- 政府および公共部門

- 製造業および自動車

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチは、モデルの基本構造を設定し、根拠のない仮定への依存を減らすために用いられる。米国国立標準技術研究所(NIST)のクラウド定義、ITUおよびOECDのデジタル経済指標、世界銀行のマクロ系列、公式の通信・スペクトル規制当局など、クラウド導入に影響を与える接続性の文脈を把握するための公開ソースを利用する。

また、年次報告書、決算説明会の議事録、投資家向けプレゼンテーションを確認し、インフラ収益がどのように論じられ、製品ラインがどのようにグループ化されているかを把握する。信頼できる報道機関、標準化団体、査読済み論文は、仮想化密度、コンテナ利用、AIワークロードに関連するコンピュート需要などのワークロード動向を確認するのに役立つ。財務開示が不完全な場合は、企業財務やニュースインテリジェンスの有料サブスクリプション、およびインフラ革新の方向性を示す特許データベースを利用する。これらは例示的なソースにすぎず、データの収集、検証、疑問点の明確化のために追加の参照資料も利用する。

一次インタビューおよび調査

一次調査は、実際の購買・課金サイクルにおいて何がIaaSとして数えられるかを確認し、市場モデルを確定する前に入力データを検証するために用いられる。APAC、EMEA、アメリカ地域のクラウドインフラ購買担当者、マネージドサービスパートナー、技術責任者と対話し、コンピュート、ストレージ、ネットワーキングにおける導入ペース、利用構成、価格動向を検証する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:36% | CXO:13% | APAC:53% |

| ミドルティア:46% | 機能/事業部門リーダー:28% | EMEA:29% |

| 中小プレイヤー:18% | マネージャー:59% | アメリカ地域:18% |

市場規模算定と予測

規模算定は、定義された支出プールと導入シグナルを用いてクラウドインフラ需要を再構築するトップダウンの構築から始まる。次に、利用状況と導入パターンに基づいてIaaS収益に配分する。計算過程を説明可能な状態に保つため、オンプレミスから移行するエンタープライズワークロードの導入基盤、パブリック対プライベート対ハイブリッドの構成比、仮想化やAI学習・推論に関連するコンピュート強度、データ生成に紐づくストレージ成長、一般的なインスタンス・ストレージクラスの価格動向など、少数の市場フィンガープリントを追跡する。

初期の構築が完了した後、選択的なボトムアップ推定と結果を照合する。これには、ワークロード当たりの平均支出のサンプル調査、パートナーチャネルの確認、比較可能な形で報告されているサプライヤーの収益開示を用いた妥当性確認が含まれる。ボトムアップの入力データにギャップがある場合は、インタビューで検証された地域レベルの浸透率の範囲を用いて橋渡しを行い、その後、合計が広範な需要プールと整合するように正規化する。

予測に関しては、シナリオ分析を用いて、インフラ消費がマクロ経済状況や企業のIT予算にどれだけ敏感かを反映する。また、専門家のフィードバックに基づき、単価と利用率の予想される変化も組み込む。予測が確定する時点では、短期的な需要シグナルと長期的な移行の勢いの両方が反映され、年ごとのカーブは実務家が契約や更新で見込むものと一致し続ける。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、最終的な数値が単一のデータストリームに依存しないようにしている。クラウドの資本支出に関するコメント、報告されているインフラ成長率、地域別の企業支出動向、暗示されるワークロード移行当たりの平均収益などの独立したシグナルと、モデルの出力を比較する。方向性や大きさにギャップが見られる場合は、承認前に異常値を確認する。

変動が大きすぎる場合は、仮定を見直し、選定した専門家に再度確認を取り、その変化が実際のものか、定義の不一致によるものかを確認する。レポートは毎年更新し、価格の見直し、重大な規制変更、AI主導のキャパシティ需要の急激な変化など重要な事象が発生した場合は中間更新を行う。提供前には、最新のアナリストによる見直しを完了し、クライアントがその時点で入手可能な最新の見解を受け取れるようにしている。

他の公表推定値と比較したMordor Intelligenceのサービスとしてのインフラ(IaaS)市場規模

公表されているIaaS市場規模の値は、各発行元がどの収益をIaaSとして認めるか、どの導入形態を対象に含めるかを個別に定めているため、一致しないことが多い。基準年が異なる場合、通貨換算のタイミングが異なる場合、または価格動向が購買者やパートナーへの確認なしに仮定されている場合にも差異が生じる。

マネージドホスティングおよび隣接するPaaSプラットフォームの費用は、Mordor Intelligenceの対象範囲外であり、これが2025年の数値が、専用ホスティング、プラットフォームアドオン、AI特化型サービスをIaaS総額に含める他のソースと異なる理由の一つである。もう一つの一般的なギャップは、利用量を将来にどのように投影するかであり、一部の推定は単一の成長曲線に依拠している。当社のモデルは、導入形態の構成変化、利用率の変化、インスタンスレベルの価格動向を用いて、予測を実際の購入内容に結びつけている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 188.56億米ドル(2025年) | |

| 大手コンサルティング会社A | 190.32億米ドル(2025年) | IaaSをより広範なインフラ関連収益とグループ化することが多く、その定義には必ずしも使用量ベースのIaaS消費ではないホスト型インフラのバンドルが含まれる場合がある。 |

| 業界誌B | 171.80億米ドル(2024年) | パブリッククラウドIaaSの視点と異なる基準年を用いており、より広範なIaaS市場定義でカウントされるプライベートおよびハイブリッド導入の収益を除外している可能性がある。 |

総合すると、この差異は主に、何がIaaSとして数えられるか、プライベートおよびハイブリッド導入が含まれるかどうか、および点推定に選ばれた年によって説明される。導入形態の構成、ワークロード移行、観測可能な価格動向に入力データを追跡可能な状態で結びつけることで、各ステップを説明し、検証チェックで不一致が示された場合には仮定を調整することができる。

レポートで回答される主要な質問

2031年までのクラウドインフラストラクチャ市場の予測値は?

19.58%のCAGRで成長し、5,510億8,000万米ドルに達すると予測されています。

現在、クラウドインフラストラクチャ市場をリードしている地域はどこですか?

アジア太平洋が2025年に42.86%の収益シェアでリードしており、今後も最速の21.02%のCAGRを示しています。

ハイブリッドクラウドがパブリッククラウドよりも速く成長しているのはなぜですか?

規制産業は、機密性の高いワークロードをオンプレミスに保持しながらパブリッククラウドの弾力性を活用することで、レイテンシー、コンプライアンス、コストのバランスを取っており、ハイブリッド展開の23.68%のCAGRを牽引しています。

電力制約は新規データセンター建設にどのような影響を与えていますか?

レガシーハブでの系統飽和により、拡張は未活用のキャパシティを持つ地域へとシフトしており、事業者はエネルギー制限を管理するために液冷と長期再生可能エネルギー電力購入契約(PPA)をますます採用しています。

クラウドインフラストラクチャ内で最も急速に拡大しているサービスタイプはどれですか?

サービスとしてのデータベース/アナリティクスが2031年までに27.21%のCAGRでリードしており、AI駆動のインサイトに対する企業の需要を反映しています。

ハイパースケーラーは競争力を維持するためにどのような戦略的動向を取っていますか?

AI最適化キャンパスへの多額の投資、再生可能エネルギー調達での協力、および主権要件を満たすためのマルチクラウドパートナーシップの形成を行っています。

最終更新日: