マネージドインフラストラクチャサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

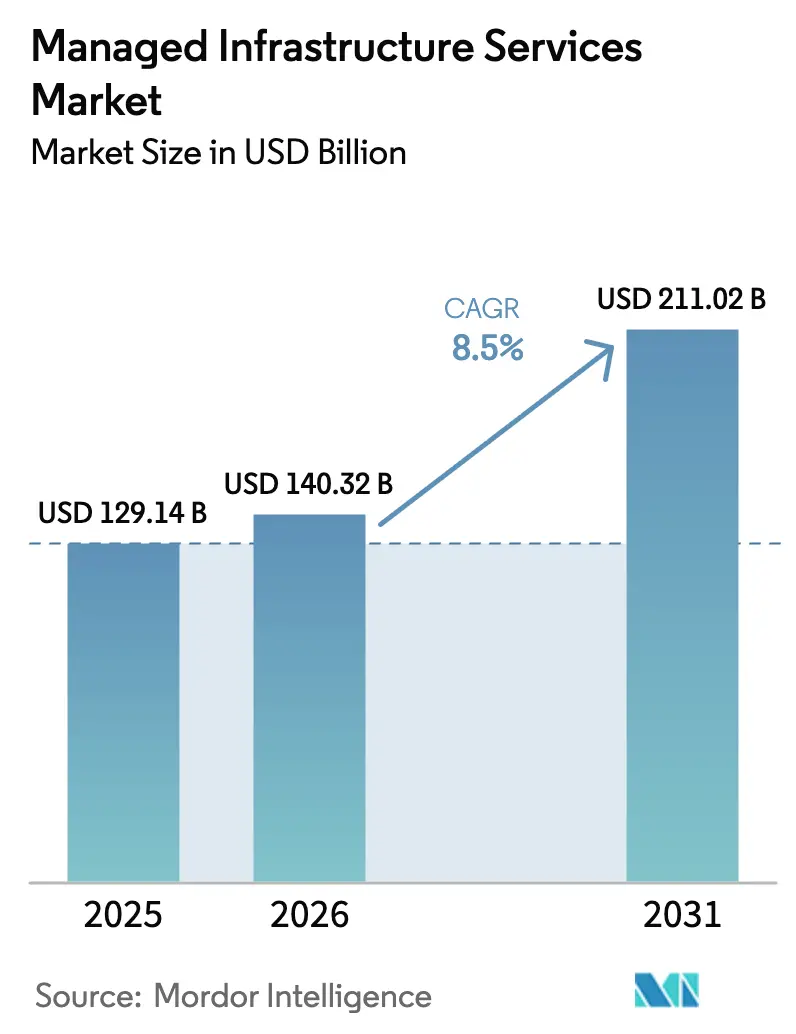

| 市場規模 (2026) | 140.32 十億米ドル |

| 市場規模 (2031) | 211.02 十億米ドル |

| 成長率 (2026 - 2031) | 8.50% CAGR |

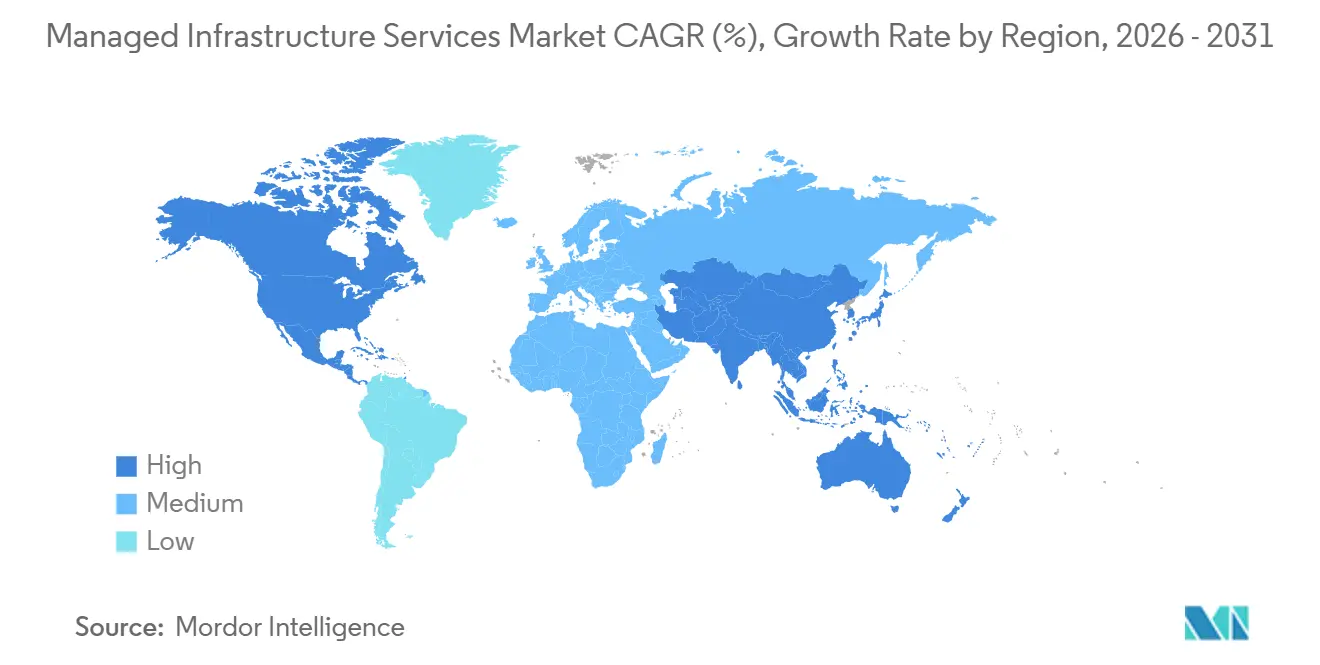

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

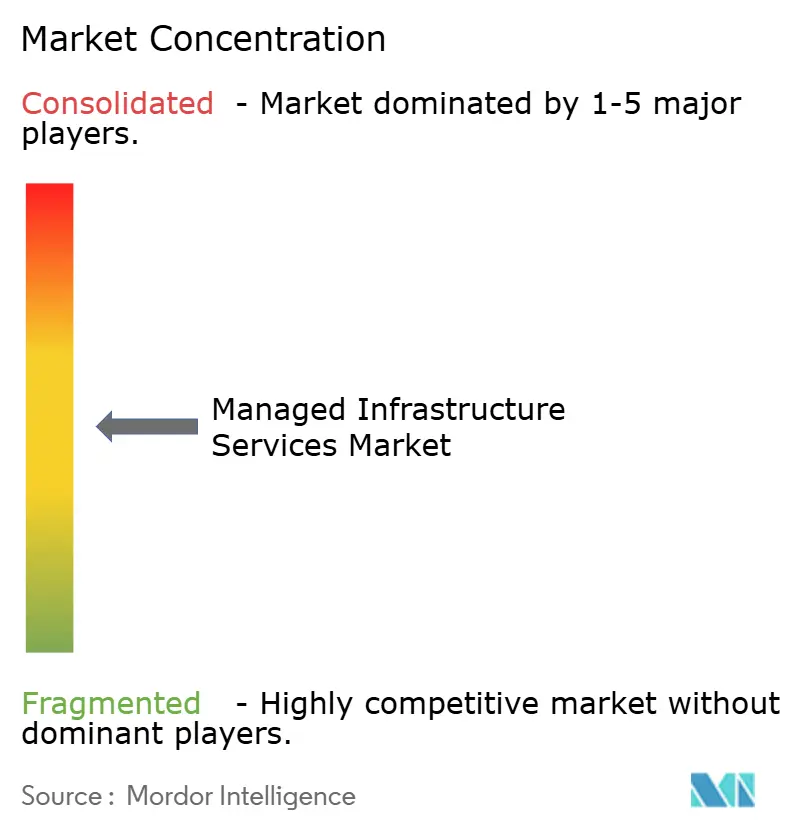

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマネージドインフラストラクチャサービス市場分析

マネージドインフラストラクチャサービス市場規模は、2025年の1,291億4,000万米ドルから2026年には1,403億2,000万米ドルに増加し、2031年までに2,110億2,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 8.5%で成長すると予測されています。クラウドファーストへの転換、運用レジリエンスに対する規制上の要求、および拡大するスキルギャップが、企業によるインフラストラクチャ運用のアウトソーシングを後押ししています。消費量ベースの価格設定、統合オブザーバビリティ、ゼロトラストセキュリティアーキテクチャが、マネージドサービス契約を労働集約的なチケット処理から、レイテンシ、稼働時間、コンプライアンスを保証する成果連動型の契約へと再構築しています。ハイパースケーラーはポートフォリオを生のインフラストラクチャからフルスタック管理へと拡張しており、従来型プロバイダーのマージンを圧縮する一方で、再販および共同イノベーションのチャネルも開いています。エッジコンピューティング、ソブリンクラウドフレームワーク、サステナビリティ連動型サービスレベルアグリーメントが、差別化をめぐる次の競争の場として台頭しています。自動化の深度、コンプライアンス態勢、統合範囲が調達基準として人員規模に取って代わりつつあるため、価格競争は緩和されています。

主要レポートのポイント

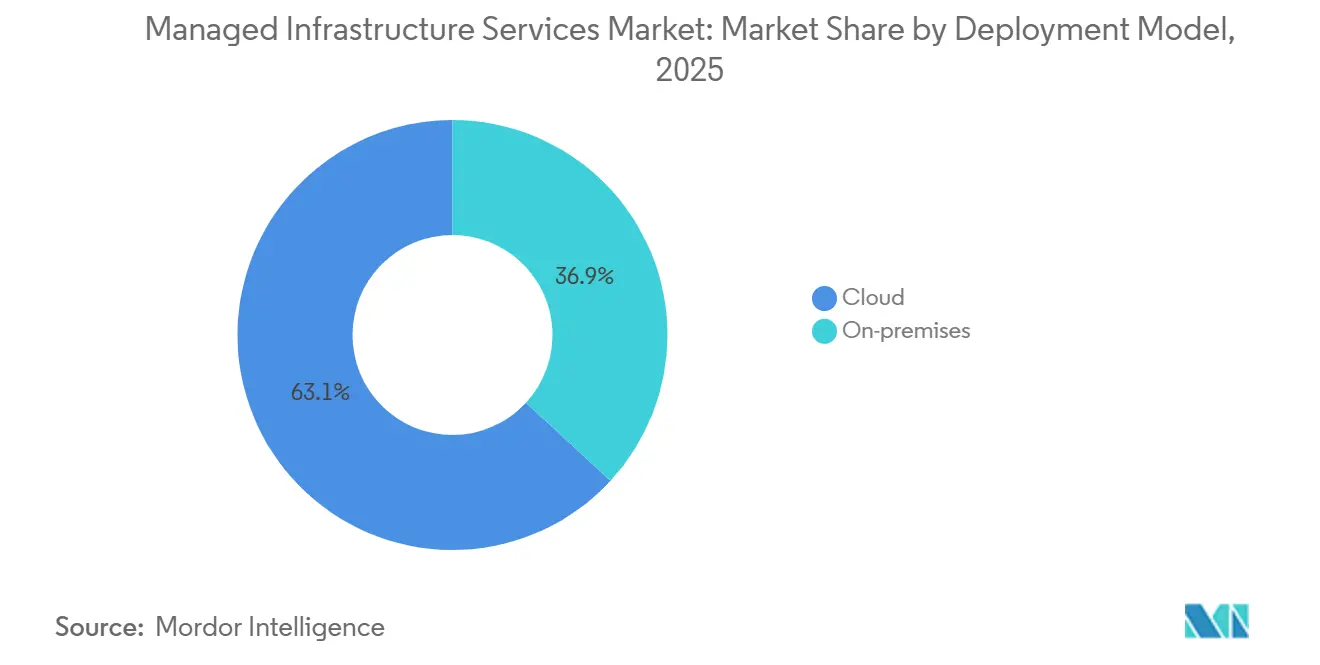

- 展開モデル別では、クラウドが2025年の収益の63.14%を占め、オンプレミス設置は2031年にかけてCAGR 8.2%で拡大しています。

- サービスタイプ別では、サーバー管理が2025年のマネージドインフラストラクチャサービス市場シェアの28.19%でトップとなり、AI駆動型オブザーバビリティは2031年にかけてCAGR 11.81%で拡大すると予測されています。

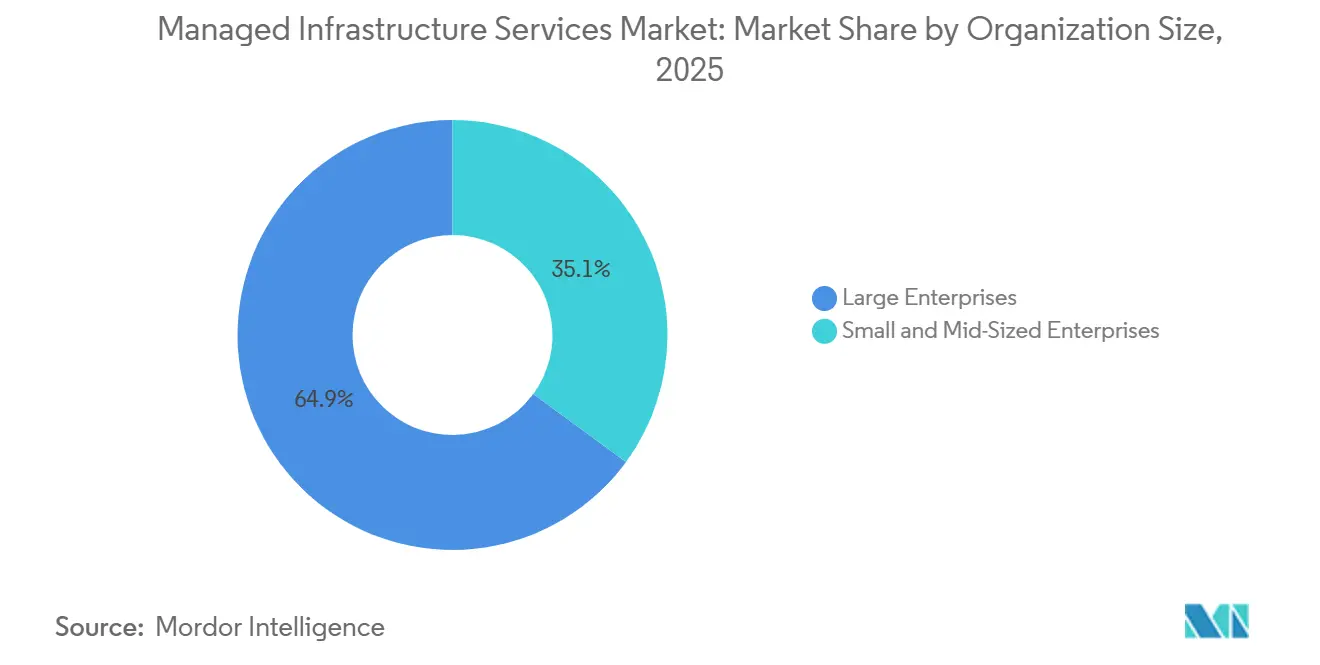

- 組織規模別では、大企業が2025年のマネージドインフラストラクチャサービス市場規模の64.94%を占め、中小企業は2031年にかけてCAGR 9.11%で成長しています。

- エンドユーザー業種別では、銀行・金融サービス・保険が2025年の収益シェアの22.95%を占め、ヘルスケアおよびライフサイエンスが2031年にかけて最速のCAGR 11.43%を記録しています。

- 地域別では、北米が2025年の収益シェアの42.53%でトップとなり、アジア太平洋地域がCAGR 10.21%で最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルマネージドインフラストラクチャサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サービスとしてのあらゆるもの(XaaS)ビジネスモデルへの移行 | +1.8% | グローバル、北米および西ヨーロッパで早期の勢い | 中期(2〜4年) |

| クラウドネイティブアプリケーションモダナイゼーションの加速 | +1.6% | グローバル、アジア太平洋地域および北米が主導 | 短期(2年以内) |

| ハイブリッド環境におけるゼロトラストセキュリティフレームワークの必要性 | +1.4% | 北米およびヨーロッパ、アジア太平洋地域の主要拠点へ拡大 | 中期(2〜4年) |

| AI駆動型オブザーバビリティと自己修復インフラストラクチャ | +1.5% | グローバル、テクノロジーおよび通信業種での採用が最も高い | 短期(2年以内) |

| インダストリー4.0展開に向けたエッジからコアへのオーケストレーション | +1.2% | アジア太平洋地域の製造回廊、ドイツ、米国中西部 | 長期(4年以上) |

| グリーンデータセンターアウトソーシングを推進するサステナビリティ義務 | +1.0% | ヨーロッパおよび北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サービスとしてのあらゆるもの(XaaS)ビジネスモデルへの移行

使用量ベースの価格設定はソフトウェアからインフラストラクチャへと移行し、企業はリアルタイムの需要に応じて変動する運用コストのために固定の減価償却費を置き換えることができるようになりました。主要クラウドプラットフォームは、ストレージ、ネットワーキング、データベースサービスへの秒単位の課金を深化させ、長年にわたる最低コミットペナルティを解消しました。[1]Jeff Barr、「EC2インスタンスおよびEBSボリュームの新しい秒単位課金」、Amazon Web Services、aws.amazon.com サプライヤー集中リスクに対する取締役会レベルの精査がマルチベンダー戦略を加速させており、マネージドサービスプロバイダーはハイパースケーラー、コロケーション、エッジサイト全体の支出を集約し、コストをビジネス価値にマッピングする単一の請求書を提供するようになっています。

クラウドネイティブアプリケーションモダナイゼーションの加速

2025年、企業は過去10年間の合計を上回るCOBOLコードを廃止し、リフトアンドシフトの経済性がKubernetesによって管理されるコンテナ化されたマイクロサービスへと移行したことで、テクノロジーランドスケープにおける重大な転換を示しました。この移行は、効率性とスケーラビリティの向上を目的としたモダナイズされたインフラストラクチャソリューションの採用拡大を浮き彫りにしています。コアシステムをリファクタリングすることで、シンガポールとオーストラリアの銀行はインフラストラクチャコストを40%削減し、APIレイテンシを50ミリ秒未満に改善するという顕著な成果を達成し、モダナイゼーションの取り組みによる具体的なメリットを示しました。[2]シンガポール金融管理局、「テクノロジーリスク管理に関するガイドライン」、mas.gov.sg マネージドサービスプロバイダーは、ファクトリースタイルの移行プレイブックを採用することで、この進化する市場において差別化を図っています。これらのプレイブックはISO 27001管理策とサイトリライアビリティエンジニアリングの実践を統合し、環境がパフォーマンスに最適化されているだけでなく、監査に完全に対応できるようにし、厳格なコンプライアンスおよび運用基準を満たしています。

ハイブリッド環境におけるゼロトラストセキュリティフレームワークの必要性

2023年、ランサムウェアの侵害が単一のVPN認証情報を悪用し、境界防御に内在する重大な脆弱性を浮き彫りにしました。[3]Financial Times Staff、「欧州物流企業がVPN侵害によるランサムウェアの被害を受ける」、ft.com この注目を集めた事件は、組織と保険会社の双方にとって警鐘となり、保険会社はポリシー更新の前提条件としてゼロトラストセキュリティフレームワークの採用を義務付けるようになりました。この変化に対応して、サービスプロバイダーはアイデンティティ対応ゲートウェイやポリシーエンジンなどの高度なセキュリティ対策をサービスに統合するようになっています。これらのシステムは各セッションをリアルタイムで評価・スコアリングするよう設計されており、より堅牢なセキュリティ態勢を確保します。クラウドワークロード、オンプレミスERPシステム、リモートエンドポイントなど、さまざまなソースからのシグナルを統合・分析することで、ネットワーク全体にわたる包括的な保護を提供します。さらに、NISTなどの標準化機関はゼロトラスト原則の重要性を認識し、ベースラインガイダンスに組み込んでいます。この動きにより、ゼロトラストはベストプラクティスとみなされる段階から、サイバーセキュリティフレームワークの強化を目指す組織にとって重要なコンプライアンス要件へと実質的に格上げされました。

AI駆動型オブザーバビリティと自己修復インフラストラクチャ

機械学習モデルはメトリクス、ログ、トレースを分析して障害を予測し、自動修復をトリガーすることで、平均修復時間を最大70%大幅に短縮します。これらのモデルは運用効率の向上とダウンタイムの最小化において重要な役割を果たしています。2024年のCiscoによるSplunkの280億米ドルの買収は、統合テレメトリに対する市場の評価の高まりを強調し、現代のITインフラストラクチャにおけるその重要性を浮き彫りにしました。マネージドサービスプロバイダーは、可用性ベースの契約を通じてこれらの高度な機能をますます収益化しています。これらの契約は、予測モデルが異常を検出できなかった場合にペナルティを課すことで、説明責任と信頼性を確保します。このアプローチの転換は、従来の人員依存から機械知能をコアの運用戦略として採用する方向への会話を変革しています。

制約の影響分析*

| 制約 | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ハイパースケーラーのロックインリスクの上昇 | -0.9% | グローバル、北米およびヨーロッパで顕著 | 中期(2〜4年) |

| 従来型マネージドサービスプロバイダーからクラウドプロバイダーへの人材流出 | -1.1% | 北米、ヨーロッパ、インド | 短期(2年以内) |

| 高度規制セクターにおけるデータ主権の障壁 | -0.7% | ヨーロッパ、中国、中東、インド、東南アジア | 長期(4年以上) |

| 総所有コストのメリットを侵食するサイバー保険料の上昇 | -0.8% | 北米およびヨーロッパ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイパースケーラーのロックインリスクの上昇

企業は切り替えコストの上昇と潜在的なエグレス料金に直面しており、特にペタバイト規模のデータを移送する際には1GBあたり0.09米ドルを超えることがあります。これらのコストは、大規模なデータ転送を管理する組織の運用予算に大きな影響を与える可能性があります。マネージドサービスプロバイダーは運用を簡素化するためにクロスクラウド抽象化レイヤーを提供していますが、これらのサービスは月額料金に12〜18%の増加をもたらします。さらに、さらなる依存関係を生み出し、ベンダー関係と運用の柔軟性を複雑にする可能性があります。マネージドサービスへのこの依存度の高まりは、潜在的な規制上の懸念についてこのような慣行を精査する独占禁止規制当局の注目を集めています。

従来型マネージドサービスプロバイダーからクラウドプロバイダーへの人材流出

ハイパースケーラーはサービス企業が提供するものをはるかに上回る魅力的なエクイティパッケージで経験豊富なエンジニアを引き付け、特定の専門分野では離職率が20%を超える状況を生み出しています。このトレンドはサービスプロバイダーにとって困難な環境を生み出しており、ハイパースケーラーの魅力的な報酬体系と競争しながら人材を確保しようとしています。この問題に対処するため、プロバイダーは人材のスキルアップのために認定ブートキャンプに多額の投資を行っています。しかし、これらの取り組みにもかかわらず、実践的な経験の不足は依然として大きな障壁となっています。このスキルギャップは、複雑な移行プロセスにおける遅延を引き起こすだけでなく、自動化スクリプトへの依存度を高めます。これらのスクリプトは熟練した専門家の明らかな不足を一時的に隠すことができますが、インシデントエスカレーションのリスクを完全に排除することはできず、組織を運用上の混乱に対して脆弱なままにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドの優位性がハイブリッドの複雑性を強化

クラウド展開は2025年の収益の63.14%を占め、CAGR 8.67%で成長すると予測されています。このトレンドは、マネージドインフラストラクチャサービス市場が企業に柔軟性とスケーラビリティを提供する従量課金モデルへと大きくシフトしていることを示しています。一方、オンプレミス設置は36.86%のシェアを保持しています。これは主に、レイテンシに敏感なトレーディングプラットフォームと機密ワークロードがセキュリティとパフォーマンスを確保するためにエアギャップサーバーに依存しているためです。さらに、DORAなどの規制は文書化されたフォールバック手配を義務付けており、特定のユースケースにおけるオンプレミスインフラストラクチャの必要性をさらに強化しています。サービスプロバイダーは現在、プライベートラック、コロケーションケージ、パブリックIaaSを統合する統合コントロールプレーンを提供し、ポリシーとテレメトリをより良い管理と意思決定のための一貫したストリームラインビューに統合しています。

より多くの企業が運用とリソース利用を最適化するために2層アーキテクチャを採用しています。リアルタイム分析をエッジに配置することで、より迅速な意思決定とレイテンシの低減を実現し、GPU集約型のトレーニングタスクをクラウドにオフロードして計算能力とスケーラビリティを活用しています。マネージドサービスプロバイダーは、最適なパフォーマンスとコンプライアンスを確保するために、レイテンシ、コスト、主権などの要素を考慮しながら、これらの配置を巧みにオーケストレーションしています。この機能により、ハイブリッドアーキテクチャは単なる出口戦略から優先される設計選択へと昇格し、企業の進化するビジネスおよび技術要件を満たすためのバランスのとれたアプローチを提供しています。

サービスタイプ別:AIオブザーバビリティがサーバー管理の既存勢力を破壊

収益パイの28.19%を占めているにもかかわらず、サーバー管理の成長率7.8%はAI搭載の対応製品と比較して見劣りします。このセグメントは広範な市場において引き続き重要な役割を果たしていますが、その成長の鈍化は革新的なソリューションへの需要の高まりを示しています。企業が予知保全へとシフトするにつれ、AI駆動型オブザーバビリティがサービス成長を牽引し、予測CAGR 11.81%を誇ることが見込まれています。このトレンドは、効率性の向上と運用ダウンタイムの削減において人工知能が果たす重要性の高まりを強調しています。

ハイブリッドワークによりオフィスのエンドポイント密度が低下するにつれ、デスクトップおよび印刷サービスは年間6.9%の減少に直面しています。リモートおよびフレキシブルな作業環境へのシフトは、従来のオフィスインフラストラクチャへの需要に大きな影響を与えています。一方、現在収益の16.3%を占めるネットワークおよびコネクティビティサービスは、ネットワークパフォーマンスとスケーラビリティを向上させるソフトウェア定義WANオーバーレイによって強化されています。さらに、在庫・資産管理はISO 19770コンプライアンス義務の恩恵を受け、自動化によるライセンス照合を合理化しています。これらの義務はコンプライアンスを確保するだけでなく、組織が資産利用を最適化しコストを削減するのにも役立っています。

組織規模別:中小企業がプラットフォームエコノミクスを活用してインフラストラクチャギャップを解消

大企業がマネージドインフラストラクチャサービス市場の64.94%という支配的なシェアを占めている一方で、その成長率8.3%は中小企業で見られる9.11%の急増に遅れをとっています。この格差は、小規模組織によるマネージドインフラストラクチャサービスの採用拡大を示しています。かつてハードウェアに25万米ドルが必要だったバンドルされたKubernetesクラスター、オブジェクトストレージ、マネージドデータベースが、現在では月額わずか4,000米ドルで利用可能となり、最高水準のレジリエンスへの参入障壁を大幅に引き下げています。このコスト削減により、高度なインフラストラクチャソリューションがより幅広い企業に利用可能となり、市場での競争力を高めることができるようになっています。

中小企業が年間18%の解約率を経験していることから、サービスプロバイダーはオンボーディングプロセスを合理化して顧客を維持し、運用効率を向上させています。セルフサービスブループリントとチャットベースのサポートを実装することで、顧客獲得の回収期間をわずか18ヶ月に短縮することに成功しています。このシフトにより、マネージドインフラストラクチャサービスセクターは従来のビスポークコンサルティングのルーツから離れ、ソフトウェアの継続的収益ストリームを彷彿とさせるモデルへと向かっています。この変革はプロバイダーのスケーラビリティを高めるだけでなく、より予測可能な収益フローを確保し、業界を現代のビジネス慣行に合わせています。

エンドユーザー業種別:ヘルスケアがモダナイゼーションの緊急性でBFSIを追い越す

2025年、BFSI部門はISO 20022決済メッセージング標準とインスタントペイシステムの広範な採用に主に牽引され、22.95%という大きな収益シェアを保持しました。これらの進歩は決済プロセスを合理化し、部門内の運用効率を向上させました。一方、ヘルスケアおよびライフサイエンス部門は目覚ましい勢いを示し、印象的なCAGR 11.43%で最速の成長を達成しました。この成長は、先進技術への投資の増加と革新的なヘルスケアソリューションへの需要の高まりに起因しています。米国では、信頼された交換フレームワークの下での相互運用性義務が市場形成において重要な役割を果たしています。これらの義務はFHIR APIの実装を要求しており、データ取得サージの管理に不可欠です。このようなサージはしばしば大幅なトラフィックバーストを引き起こし、シームレスな運用を確保するためにエラスティックコンピューティング機能の展開を必要とします。

通信、製造、小売部門も堅調な高一桁成長率を経験しています。この成長は、顧客体験の向上と運用プロセスの最適化を可能にする予測分析とオムニチャネル戦略の統合によって促進されています。さらに、政府機関はクラウドファーストポリシーを着実に採用しており、資本予算を運用費用に移行しています。このシフトにより、機関は厳格なデータ主権基準へのコンプライアンスを維持しながら、より大きな柔軟性とスケーラビリティを達成できます。これらの動向は、さまざまな部門にわたるデジタルトランスフォーメーションと先進技術の採用への高まる重点を強調しています。

地域分析

2025年、北米はグローバル収益の42.53%を占めましたが、市場の飽和が単価を圧迫したため、そのCAGR 8.2%はグローバル平均を下回りました。この地域のパフォーマンスは、大幅な拡大の機会が限られることで成長が制約される成熟した市場を反映しています。米国の需要は金融サービス、テクノロジー、複数州にまたがるヘルスケアネットワークに大きく偏っており、これらが引き続き高度なクラウドソリューションへの投資を牽引しています。一方、カナダはクラウドファーストイニシアチブを採用し、セキュリティとコンプライアンスを強化するためにFedRAMP標準と密接に連携しています。さらに、メキシコのニアショアリングの急増が、特に製造拠点付近でエッジコンピューティングを推進しており、企業が生産プロセスの運用を最適化しレイテンシを低減しようとしています。

アジア太平洋地域は、インド、インドネシア、ベトナムなどの国々のソブリンクラウドイニシアチブに刺激され、堅調なCAGR 10.21%でリードしています。この地域の成長は、デジタル化の取り組みの増加と地域クラウドエコシステムの育成を目的とした支援的な政府政策によって支えられています。インドの個人データ保護法は地域プロバイダーを強化し、Tata Consultancy ServicesやWiproなどのハイパースケーラーとの協力への道を開いており、これらは規制上の優位性を活用して市場プレゼンスを拡大しています。アリババクラウドやHuaweiなどの大手企業による国家支援の拡大に牽引される中国が地域の支配的プレーヤーとして君臨する一方、日本と韓国はマネージドインフラストラクチャを活用して5GおよびIndustry 4.0の進歩を推進しています。これらの進歩は次世代技術を可能にし、グローバル市場での競争力を維持するために不可欠です。

ヨーロッパは18.3%の収益シェアで8.6%の成長率を示しています。デジタル運用レジリエンス法が状況を再形成し、長期契約を解体してベンダー非依存のプレーヤーに有利なマルチクラウド戦略を推進しています。この規制上のシフトは、柔軟で相互運用可能なソリューションを提供できるプロバイダーに機会を生み出しています。ドイツでは、生産性の向上と国の産業基盤の支援に不可欠な工場自動化のためのエッジからコアへの統合に強い重点が置かれています。同時に、英国は高い水準のサービス提供を確保するコンセッションフレームワークを通じてISO 20000認定プロバイダーを優遇し、公共部門のワークロードを統合しています。一方、中東はスマートシティイニシアチブに支えられた9.8%の成長を見せており、都市インフラとサービスを変革しています。アフリカはフィンテックとモバイルマネープラットフォームの拡大に牽引され11%の上昇を誇り、大陸全体の金融包摂を高めています。南米は9.3%で成長しており、銀行とeコマースプラットフォームがGDPRに類似した規制の下でマネージドクラウドサービスへの移行を進め、地域のデータ保護とプライバシーの強化を目指しています。

規制環境

マネージド・インフラサービスの調達は、セキュリティ管理を監査可能かつ契約上強制力のある義務へと変換する、業務レジリエンスおよびサードパーティリスク要件によって、ますます形作られている。英国では、サイバーセキュリティ・レジリエンス(ネットワーク・情報システム)法案が2026年4月に報告段階へ進み、中規模・大規模のマネージドサービスプロバイダーおよびデータセンターをNIS規則2018の適用範囲に含めることとなり、登録および重大インシデント報告要件が課される。この変更により、基幹サービスを支えるマネージド・インフラサプライチェーンの一部について、顧客主導の評価から法定監督への移行が生じている。

各地域を通じて、プロバイダー選定と継続的なガバナンスは、ISO/IEC 27001:2022、ISO 27017、ISO 20000-1など広く利用されているフレームワークおよび認証への実証に基づく準拠に依然として依存しており、これにはドイツのクラウドセキュリティ保証向けC5のような法域固有の要件も含まれる。2026年3月、AWS欧州ソブリンクラウドはSOC 2およびC5タイプ1の認証マイルストーンを複数のISO認証と併せて報告し、Equinixはデータセンター運用管理システムに関するHDS認証(2026年3月3日発行、2028年2月28日まで有効)を取得し、規制対象分野において監査証跡が市場アクセスの証明書として機能する様相を強めている。

競合状況

2025年、上位5社であるKyndryl、Accenture、Tata Consultancy Services、DXC Technology、Capgeminiは市場収益の約28%を占めると予測されています。この優位性は、これらのプレーヤーが市場において持つ大きな影響力を示すとともに、自動化に牽引された多様な地域専門企業やスタートアップの余地も残しています。Kyndrylは戦略的な動きとして2024年にAWSとの提携を結び、従来のメインフレームエンゲージメントを将来志向のハイブリッドクラウドブループリントへと転換しました。このパートナーシップはKyndrylのイノベーションへのコミットメントと進化するテクノロジーランドスケープへの適応を強調しています。一方、Accentureは能力を強化するため、InspirageのM&Aを通じてOracle Cloudマイグレーションサービスを統合しました。この買収はクラウドマイグレーションソリューションへの高まる需要に応えるAccentureの能力を高めています。進化するデータローカライゼーション法に対応して、Tata Consultancy Servicesは2026年のソブリンクラウドフレームワークを策定し、インド公共部門クライアントとの関係を深化させています。このフレームワークは規制要件に対応するだけでなく、公共部門におけるTata Consultancy Servicesの地位を強化しています。

ハイパースケーラーは現在、AWSマネージドサービス、Azureマネージドアプリケーション、Google CloudのマネージドActive Directoryなどのサービスを提供して直接競争に参入しています。これらのサービスはツーリング、ネットワーキング、運用サポートをバンドルしており、多くの場合、従来のコストプラス契約の規範に挑戦する価格で提供されています。これらの機能を統合することで、ハイパースケーラーは競争環境を再定義し、サービス提供の新たなベンチマークを設定しています。AivenやCockroach Labsなどの新規参入者は、マネージドオープンソースデータサービスを提供することでニッチを開拓し、ベンダーロックインのリスクを効果的に軽減しています。これらの新興ベンダーは市場のギャップを活用し、特定のニーズに対応するソリューションを提供することで競争をさらに激化させています。既存のプロバイダーは、業種別コンプライアンス、革新的なカーボン連動価格設定、サーバーの稼働時間よりもビジネスメトリクスを優先する包括的なオブザーバビリティパイプラインを通じて差別化を図っています。これらの差別化要因は、企業が運用目標とサステナビリティ目標に合致したソリューションをますます求めるようになるにつれて重要性を増しています。

パラダイムを転換し、成果ベースの契約は共有節約またはレジリエンスクレジットを中心とした課金モデルを優遇するようになっています。この進化は、サービスに自動化を深く組み込んだプロバイダーに報酬を与え、手動プロセスに依存するプロバイダーにはペナルティを課します。これらの契約は効率性と測定可能な成果への高まる重点を反映しており、プロバイダーがサービスを革新・最適化するよう促しています。ISO 20000やITIL 4などの標準がベースラインの期待となるにつれ、企業は従来のスタッフ増強戦略から離れ、オーケストレーション、テレメトリ、ポリシー自動化などの分野での独自ソリューションの開発へとシフトしています。このシフトは、進化する市場環境における競争優位性の主要な推進力として、知的財産と先進技術に対する業界の注目を示しています。

マネージドインフラストラクチャサービス業界リーダー

Dell Technologies Inc.

Hewlett Packard Enterprise

Cisco Systems, Inc.

International Business Machines Corporation

Fujitsu Limited

- *免責事項:主要選手の並び順不同

市場機会と将来展望

AIインフラの構築拡大とソブリンクラウド計画は、ハイブリッド運用、セキュリティ管理、ライフサイクル自動化を成果ベースの契約に組み込んだマネージド・インフラサービスの余地を拡大している。インドでは、2026年6月にAmazon(AWSのムンバイおよびハイデラバードの容量を2030年までに拡大するための追加130億米ドル)およびAirTrunk(2030年までに5GWのAIデータセンター容量に向けた300億米ドルのコミットメント、マハラシュトラ州の3GWプロジェクトを含む)による大規模データセンター投資発表が行われ、24時間365日の運用、可観測性、コンプライアンスに整合したランブックを必要とするインフラの導入基盤が増加している。この環境は、クラウド、コロケーション、エッジ拠点全体でプロビジョニング、パッチ適用、構成ドリフト制御、コストガバナンスを標準化するプラットフォーム主導のサービスモデルの成長を後押ししている。

M&Aおよびプラットフォームの統合も、プロバイダーがAI運用とワークプレイスからデータセンターまでのサポートを統一されたマネージドサービスカタログのもとでパッケージ化する余地を生み出し、インフラおよびセキュリティ業務において浮き彫りになっているスキルギャップに対応している。Cognizantが2026年4月にAstreyaを買収する契約を結んだことは、パイロットを超えてAIを拡大する企業にとって、AIファーストのマネージドサービスを差別化された提供モデルとして位置づけている。一方、I Squared Capitalが2026年5月にCogentから10のデータセンター施設を2億2,500万米ドルで買収(さらにアップグレードと拡張に10億米ドルを追加コミット)したことは、標準化された運用とレジリエンスに依存するAI推論対応施設への注力強化を示している。データ主権に制約されるバイヤーにとって、機会はソブリンクラウドのフレームワーク、ローカライズされたコントロールプレーン、規制対象の移行における摩擦を軽減する監査対応可能なエビデンス管理に集中しており、これらは単一ベンダーへの依存を強制するものではない。

最近の業界動向

- 2026年5月:Dell TechnologiesはIREN Limitedとの間で、テキサス州チルドレスにあるIRENのキャンパスに展開されるAIクラウド契約向けに、空冷式NVIDIA Blackwellシステムを供給する16億米ドルの購買契約を締結した。この取引は、高密度コンピューティングの供給とマネージド運用を結びつけ、インフラのライフサイクル管理と可用性コミットメントが継続収益を生むAIワークロード提供モデルを支えている。

- 2026年1月:Tata Consultancy Servicesは、デジタル個人データ保護法に整合したインド政府機関向けに、AWSと共にソブリンクラウド・フレームワークを立ち上げた。このフレームワークは、データローカライゼーションおよびガバナンス要件をマネージド・インフラ運用および標準化された管理と組み合わせることで、規制対象セクターの導入を支援する。

- 2025年12月:Accentureは1億8,000万米ドルでInspirageを買収し、Oracle Cloud移行能力を強化した。この買収により、Accentureはアプリケーションおよびデータベースの現代化プログラムに移行後のマネージド・インフラサービスを付加する能力を拡大し、プラットフォーム主導のハイブリッド運用を強化している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、組織のITインフラを稼働、監視、管理するために利用される、サードパーティによる契約ベースのサービスを対象とし、サーバー運用、エンドユーザーコンピューティング支援、資産・棚卸に関連するインフラ業務などの主要活動を含む。

対象範囲外:マネージドサービス契約の一部として提供されない、純粋なソフトウェアのみのライセンスおよび一度限りのハードウェア再販は除外する。

セグメンテーション概要

- 展開モデル別

- オンプレミス

- クラウド

- サービスタイプ別

- デスクトップおよび印刷サービス

- サーバー管理

- 在庫・資産管理

- ネットワークおよびコネクティビティサービス

- その他のマネージドインフラストラクチャサービス

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー業種別

- 銀行・金融サービス・保険(BFSI)

- 情報技術および通信

- ヘルスケアおよびライフサイエンス

- 製造

- 小売およびeコマース

- 政府および公共部門

- その他の業種

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデル構築前に市場の境界を設定し、一般的なサービスバンドルをマッピングし、地域別の需要シグナルを検証するために用いられた。参照した公的な情報源としては、米国労働統計局(IT人材および賃金動向)、米国国際貿易委員会および税関統計(技術機器貿易の方向性チェック)、OECDのデジタル経済指標、NISTの指針(マネージド運用に影響を与える管理策)、およびIT運用とサービス管理に関する査読付き学術誌が挙げられる。

これに加えて、企業の開示資料や決算発表資料、契約発表、業界団体の刊行物、信頼できる報道機関の記事を確認し、マネージド契約の価格設定と更新が時間の経過とともにどのように行われているかを把握した。有料サブスクリプションは、企業財務情報や報道インテリジェンスのために選択的に利用され、また特許データベースは、提供コストや価格設定を変化させ得る自動化テーマを特定するために使用された。上記の情報源は例示にすぎず、収集、相互確認、明確化のために他の多くの公的・独自の情報源も使用された。

一次インタビューおよび調査

一次調査は、マネージド・インフラ契約に含まれるものとその範囲外にあるものを検証することに重点を置き、特に責任分担が分かれる可能性のあるハイブリッド環境において行われた。APAC、EMEA、南北アメリカ地域のサービスプロバイダー、チャネルパートナー、企業バイヤーに聞き取りを行い、導入速度、更新パターン、典型的な価格動向を確認し、公開情報で埋められないギャップを補完した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | CXO:20% | APAC:44% |

| ミドルティア:43% | 機能/部門リーダー:22% | EMEA:37% |

| 小規模プレイヤー:22% | マネージャー:58% | 南北アメリカ:19% |

市場規模算定と予測

市場規模算定は、ITアウトソーシングおよびインフラ運用支出を地域別に再構築するトップダウン方式から始まり、その後、オンプレミスおよびクラウド環境全体で継続的なマネージド契約として提供される割合によってフィルタリングされる。結果は、サービス種別ごとのサンプル契約価値、管理下にある推定マネージドエンドポイントおよびサーバー数、デバイスまたはワークロードあたりの平均価格に関するチャネルチェックなど、選択的なボトムアップ的近似によって裏付けられ、これらを用いて総計を調整する。

このモデルは、一貫して追跡可能な実践的入力によって支えられており、クラウド移行の速度、企業サーバーおよびエンドポイントの導入基盤、チケット量とツール主導の自動化の浸透度、サービスレベル期待値(稼働率と応答時間)、インフラ運用のための労働力の availabilityなどが含まれる。一部の企業が隣接するITサービスと混在したバンドル収益を報告している場合、サービス記述、契約文言の手がかり、バイヤーからのフィードバックを用いてマネージド・インフラを分離し、二重計上を減らしている。

予測に際しては、需要との安定した関連性を示すいくつかの要因(クラウドワークロードの成長、企業IT支出の成長、監視・運用範囲を拡大するコンプライアンス圧力など)に対する回帰分析ベースの感度チェックに支えられたシナリオ分析を用いる。価格上昇や更新タイミングなど、地域によって最も変動する前提は、一次回答者と共に見直され、曲線が滑らかで現実離れした傾向ではなく、実際の契約サイクルを反映するようにしている。

データ検証と更新サイクル

検証は複数の層で行われ、最終値が単一のデータセットに依存しないようにしている。モデルの出力を、報告されたアウトソーシング支出の方向性、クラウド導入指標、観察されたマネージド契約構成の変化などの独立したシグナルと比較し、その後、地域およびサービス種別にわたる分散チェックを行い、異常な変動を特定する。

異常が確認された場合、前提が見直され、パッケージングの変化、通貨のタイミング、または一回限りの契約集中によって変化が生じた可能性がある場合には、回答者に再度連絡を取る。承認前には、別のアナリストが計算、範囲のロジック、年次変動を確認するためレビューを行う。レポートは年次で更新され、重大な事象が発生した場合には中間更新が行われ、クライアントが入手可能な最新の見解を受け取れるよう、納品前の最終確認が実施される。

Mordor Intelligenceのインフラマネージドサービス市場規模と他の公表推定値との比較

インフラマネージドサービスの公表市場規模はしばしば異なり、これは含まれるサービスバンドルが一貫していないこと、また一部の調査が関連カテゴリーを同じ支出プールの一部として扱っていることに起因する。差異は、選択された基準年、通貨換算のタイミング、クラウド導入や契約条件が変化した際の前提の更新速度からも生じる。

この市場における最大の変動要因は、推定値が契約ベースのインフラ管理業務のみを数えているか、あるいは提供を支えるツール・ソフトウェア収益や、隣接するセキュリティ評価・災害復旧項目も含めているかである。もう一つの要因は価格設定のロジックであり、一部のモデルは均一なASP上昇を適用する一方、他のモデルは価格を労働コストの上昇と自動化の導入に結びつけており、これにより実現契約価値が地域や更新サイクルによって異なる方向に動く可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 140.32 B (2026) | |

| 業界データベースA | USD 149.10 B (2026) | この数値は、サービス提供の中で販売される監視・管理ツールおよび関連ソフトウェアの価値を含んでいるように見え、セキュリティ監査や事業継続サービスといった隣接活動も同じ市場総計に含めている。 |

| グローバルコンサルティング会社B | USD 44.70 B (2025) | この推定値は大幅に低く、これはマネージド・インフラ提供の対象範囲がより狭く数えられていること、また、エンドユーザーコンピューティングやより広範な運用・保守カバレッジを除外する可能性のある、より厳格なバンドル契約の扱いと一致している。 |

発行元間の差異は、主にマネージド契約バンドル内で何が数えられるか、および有効化ツールと隣接するレジリエンス業務が含まれるか除外されるかによって説明される。この明確さを踏まえると、この数値は、単一の想定上昇率ではなく、地域別需要の集計、契約構成のチェック、更新行動に結びついた価格検証といった再現可能な手順に対して追跡可能であり続けており、これはMordor Intelligenceの基本的なアプローチに反映されている。

レポートで回答される主要な質問

マネージドインフラストラクチャサービス市場の2031年における予測値は?

市場は2026年の1,403億2,000万米ドルから2031年までに2,110億2,000万米ドルに達すると予測されています。

マネージドインフラストラクチャサービス内で最も急成長している展開モデルはどれですか?

クラウド展開は2025年時点で既に63.14%のシェアを保持しており、2031年にかけてCAGR 8.67%で拡大しています。

中小企業がマネージドインフラストラクチャサービスを採用する理由は何ですか?

中小企業は大規模な資本支出を不要にする消費量ベースの価格設定から恩恵を受けており、市場全体を上回るCAGR 9.11%を牽引しています。

最も高い成長勢いを示しているエンドユーザー業種はどれですか?

ヘルスケアおよびライフサイエンスは、相互運用性義務と遠隔患者モニタリングにより、CAGR 11.43%で成長しています。

最終更新日: