産業用チョコレート市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 59.57 十億米ドル |

| 市場規模 (2031) | 74.67 十億米ドル |

| 成長率 (2026 - 2031) | 4.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

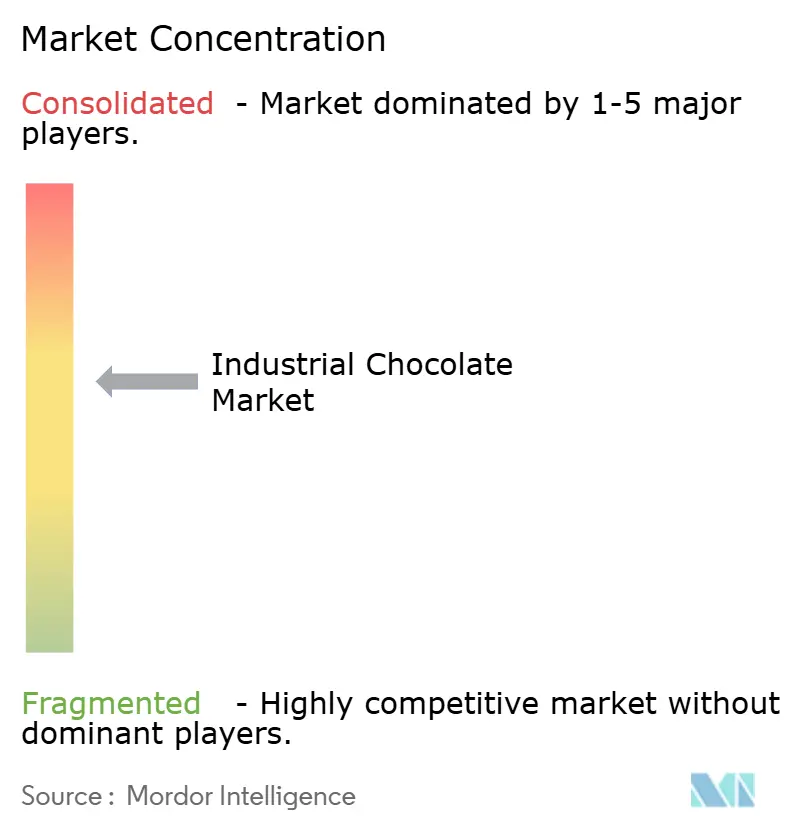

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用チョコレート市場分析

産業用チョコレート市場は2025年に577億8,800万米ドルと評価され、2026年の595億7,000万米ドルから2031年には746億7,000万米ドルに達すると推定され、2026年から2031年にかけて年平均成長率(CAGR)4.62%を記録する見込みです。世界の産業用チョコレート市場は、ベーカリー、菓子類、乳製品、即食デザートにおいてチョコレートを主要原料として使用する大規模食品メーカーからの需要増加に牽引されて成長しています。都市化と可処分所得の上昇により、包装菓子やインダルジェントスナックの消費が増加しています。世界銀行グループによると、総人口に占める都市人口の割合は2024年に58%でした[1]出典:世界銀行グループ、「都市人口(総人口に占める割合)」、data.worldbank.org。プレミアム、シングルオリジン、オーガニック、低糖質処方などの製品革新も、各ブランドによる採用をさらに促進しています。さらに、カフェ、クイックサービスレストラン、アルチザンデザートチェーンの拡大により、チョコレートの大量調達が増加しています。国際フランチャイズ協会によると、2024年には米国において199,931件のクイックサービスレストランフランチャイズ店舗が存在しています[2]出典:国際フランチャイズ協会、「フランチャイジング経済見通し2025年版」、franchise.org。季節的な贈答の慣習やeコマース流通チャネルの成長も、産業用チョコレートの生産・供給に対する需要増加に寄与しています。

主要レポートのポイント

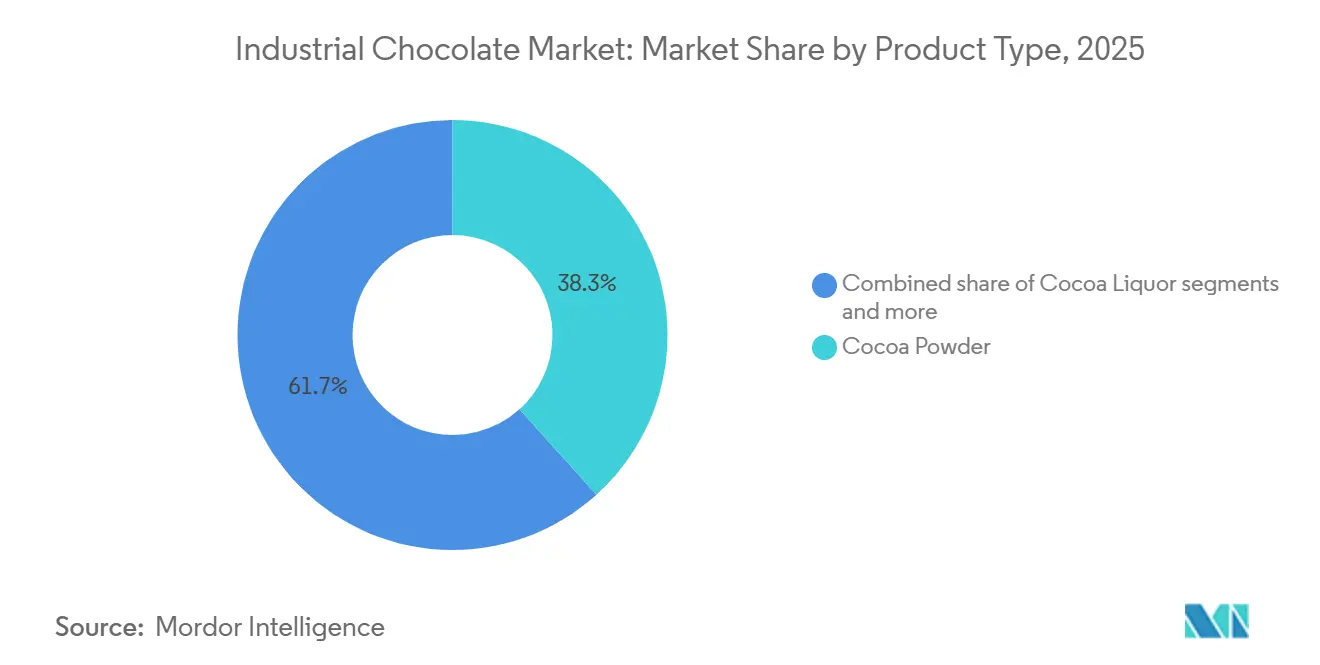

- 製品タイプ別では、ココアパウダーが2025年の産業用チョコレート市場シェアの38.33%をリードし、コンパウンドチョコレートは2026年から2031年にかけてCAGR 6.35%で成長すると予測されています。

- ココア含有量別では、中ココアバリアントが2025年に46.13%のシェアを保持し、高ココア製品は2031年までにCAGR 6.24%で拡大すると予測されています。

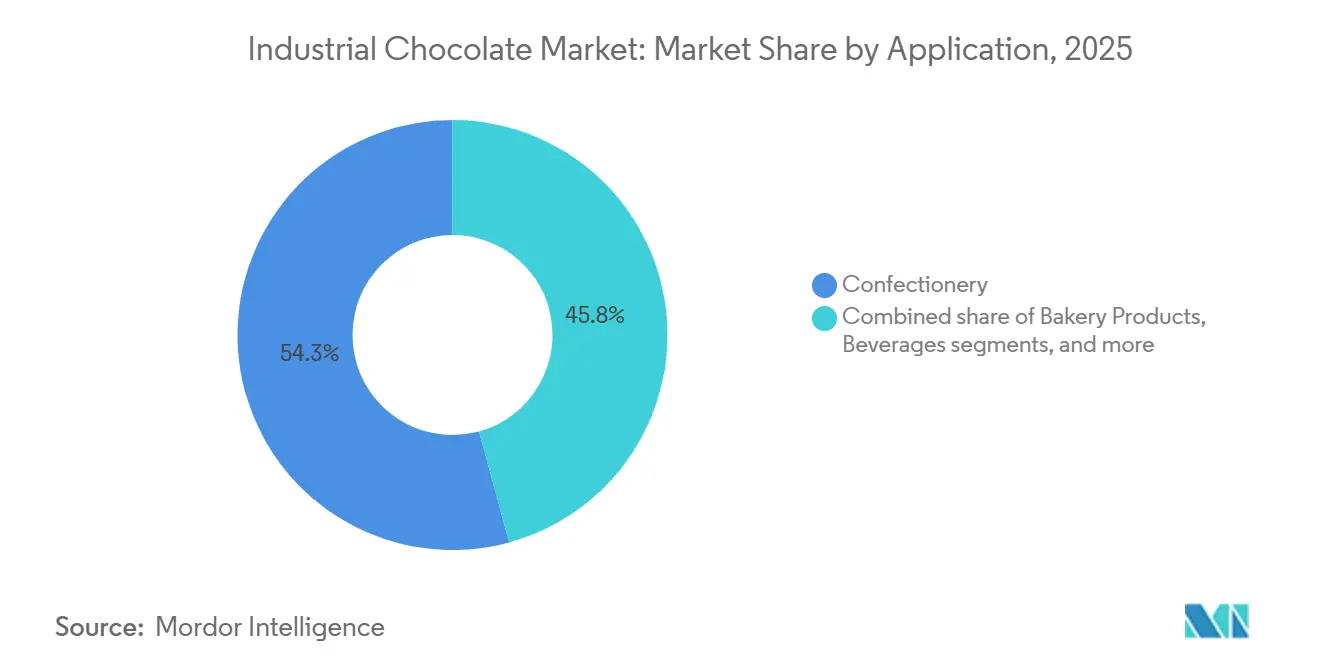

- 用途別では、菓子類が2025年の収益の54.25%を占め、冷凍デザートおよびアイスクリームは2031年までにCAGR 6.91%で成長する軌道にあります。

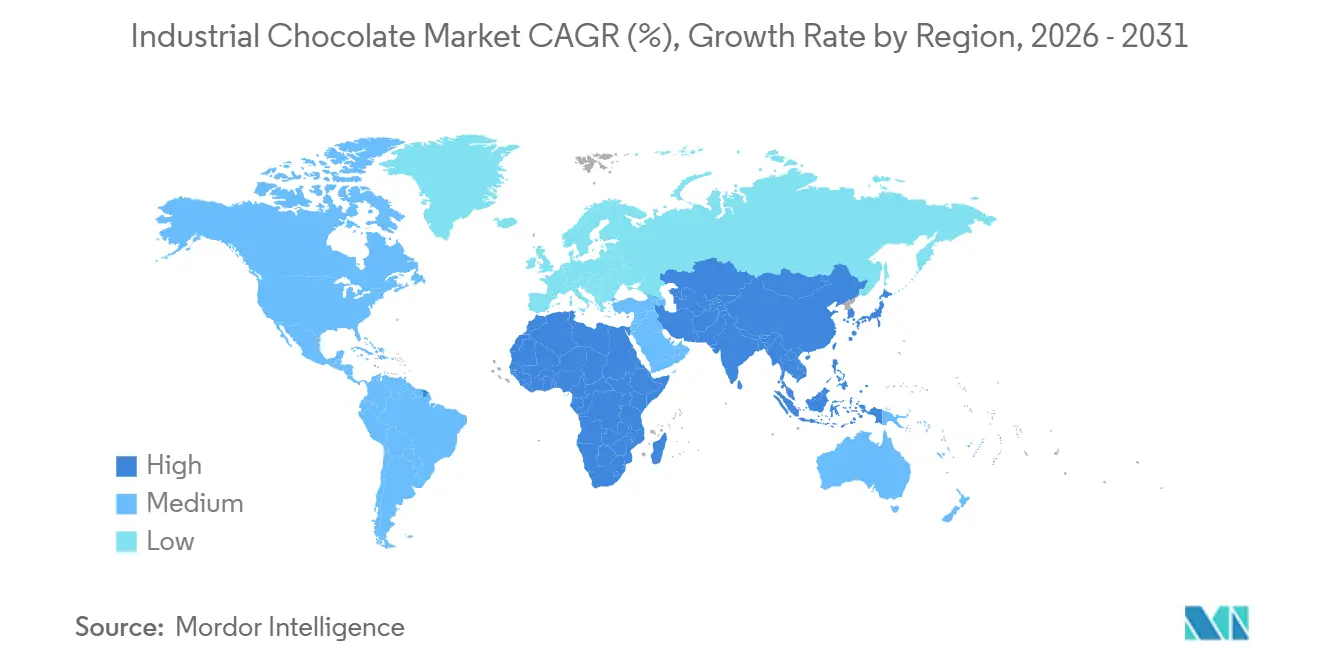

- 地域別では、欧州が2025年の市場価値の34.05%を占め、アジア太平洋は2026年から2031年にかけてCAGR 6.58%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の産業用チョコレート市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ベーカリー、菓子類、乳製品、デザート、アイスクリーム部門の拡大による多用途チョコレート原料への需要増加 | +1.2% | アジア太平洋および中東で顕著な成長を伴うグローバル | 中期(2〜4年) |

| プレミアム、アルチザン、シングルオリジン、ビーントゥバーチョコレートへの嗜好の高まり | +0.9% | 北米、欧州、アジア太平洋の都市部ハブ | 長期(4年以上) |

| 健康効果によるダーク、低糖質、無糖、機能性チョコレートへの需要増加 | +0.8% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| 加工技術の進歩による品質・効率・特殊処方の改善 | +0.6% | 欧州および北米が主導するグローバル | 短期(2年以内) |

| オーガニック原料、天然甘味料、クリーンラベル処方の採用増加 | +0.7% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| 厳格な食品安全、表示、持続可能性規制による認証生産慣行の推進 | +0.5% | 欧州(欧州食品安全機関)、北米(米国食品医薬品局)、アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ベーカリー、菓子類、乳製品、デザート、アイスクリーム部門の拡大による多用途チョコレート原料への需要増加

ベーカリー、菓子類、乳製品、デザート、アイスクリーム産業の拡大が、大量生産における多用途チョコレート原料への需要増加を牽引しています。食品メーカーは、ケーキ、クッキー、ペストリー、フレーバーミルク、冷凍デザート、プレミアムスイーツなど多様な製品を製造するために、チップ、コンパウンド、コーティング、フィリング、ココアパウダーなど様々な形態の産業用チョコレートを活用しています。インダルジェントで革新的なフレーバーへの消費者の関心が高まる中、生産者は継続的にチョコレートベースのバリエーションを導入しており、信頼性が高くスケーラブルな原料供給が必要とされています。この幅広い適用性により、産業用チョコレートは大規模食品加工における重要な原材料として位置づけられ、市場のグローバルな成長に貢献しています。

プレミアム、アルチザン、シングルオリジン、ビーントゥバーチョコレートへの嗜好の高まり

プレミアム、アルチザン、シングルオリジン、ビーントゥバーチョコレートへの消費者嗜好の高まりは、世界の産業用チョコレート市場の重要な促進要因です。消費者はチョコレートを単なる手頃な価格の商品としてではなく、品質、真正性、官能的な魅力の観点からますます評価するようになっています。このトレンドにより、ブランドは高品質のカカオ、独自のフレーバープロファイル、トレーサブルな調達を製品に取り入れるようになっています。これらの進化する嗜好に対応するため、菓子・ベーカリーメーカーは、一貫した味と標準化された大規模加工を保証する産業用サプライヤーから、特殊なクーベルチュール、高ココア含有量のマス、産地特定の原料を調達しています。マスマーケット企業でさえ、プレミアムオファリング、限定版、よりクリーンなラベルで製品ラインを強化しており、高品質の大量チョコレート原料への需要が高まり、市場全体の成長に貢献しています。

健康効果によるダーク、低糖質、無糖、機能性チョコレートへの需要増加

ダーク、低糖質、無糖、機能性チョコレートへの需要の高まりが、世界の産業用チョコレート市場において著しい成長を牽引しています。健康意識の高い消費者は、砂糖摂取量の削減、高い抗酸化物質レベル、代謝健康の改善など、ウェルネス目標に沿ったインダルジェントな食品をますます求めるようになっています。このトレンドにより、食品メーカーはより高いカカオ含有量、代替甘味料、食物繊維、タンパク質、プロバイオティクスなどの機能性原料を用いて製品を再処方しており、特殊な大量チョコレート処方への需要が高まっています。業界データはこの変化を示しており、Barry Callebautの「トップチョコレートトレンド2024年版」によると、消費者の77%がカカオ多め・砂糖少なめのミルクチョコレートを好み、41%が砂糖摂取量の削減を目指し、15%が砂糖を完全に避けています[3]出典:Barry Callebaut、「トップチョコレートトレンド2024年版」、barry-callebaut.com。その結果、産業用サプライヤーは高ココア、無添加糖、機能性チョコレートベースを含むポートフォリオを拡大し、大規模生産を支援して市場全体の成長を牽引しています。

オーガニック原料、天然甘味料、クリーンラベル処方の採用増加

オーガニック原料、天然甘味料、クリーンラベル処方の使用増加が、世界の産業用チョコレート市場の成長を牽引しています。消費者は識別可能で最小限に加工された原料で作られた製品を好む傾向を示しており、食品ブランドは人工添加物、精製糖、合成フレーバーをオーガニックカカオ、ステビアやココナッツシュガーなどの植物由来甘味料、天然乳化剤に置き換えています。これらの嗜好に合わせながら味、食感、保存安定性を確保するため、メーカーは認証基準に準拠し一貫した加工性能を提供する特殊な産業用チョコレートに依存しています。透明性と原料トレーサビリティへのこの重点が、認証済みおよびクリーンラベルのチョコレート原料の大規模調達を促進し、世界の菓子類、ベーカリー、乳製品用途全体での需要を増加させています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カカオ供給の不安定性 | -0.8% | 西アフリカからの輸入に依存する欧州および北米で最も深刻なグローバル | 短期(2年以内) |

| 植物由来、低糖質代替品、非チョコレートスナックの台頭 | -0.4% | 北米、欧州、アジア太平洋の都市部 | 中期(2〜4年) |

| カカオ原産国からの貿易障壁・輸出規制 | -0.3% | 欧州、北米、アジア太平洋の輸入国 | 中期(2〜4年) |

| 品質一貫性の課題 | -0.2% | 中堅加工業者に特に影響するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

カカオ供給の不安定性

カカオ供給の不安定性は、チョコレート生産がカカオ豆の安定した入手可能性と価格設定に大きく依存しているため、世界の産業用チョコレート市場を著しく制約しています。予測不可能な降雨パターンや気温変動などの気象不規則性は、カカオの収量に深刻な影響を与える可能性があります。ブラックポッドやフロスティポッドロットなどの作物病害が収穫量をさらに減少させ、生産性が低下した老朽化した農園が供給課題を悪化させています。主要カカオ生産地域における地政学的問題、例えば貿易制限、政治的不安定、労働争議なども供給混乱に寄与しています。これらの要因が相まって急激な価格変動をもたらし、メーカーの調達コストを引き上げ、長期的な価格合意を複雑にしています。企業はしばしば利益率の縮小を吸収するか、より高いコストを顧客に転嫁せざるを得ず、収益性に影響を与えています。さらに、この不確実性は一貫した原料供給に依存する大規模食品加工業者の生産計画を妨げ、市場成長を鈍化させ、予測可能な拡大を制限しています。

植物由来、低糖質代替品、非チョコレートスナックの台頭

植物由来代替品、低糖質代替品、非チョコレートスナックオプションの人気の高まりが、消費者の嗜好をより健康的または多様なインダルジェントオプションへとシフトさせることで、世界の産業用チョコレート市場の成長を制約しています。消費者はますます、砂糖摂取量を減らしたり、アレルゲンや乳製品を避けたりするために、従来のチョコレート製品をフルーツベースのスナック、ナッツバー、プロテイントリーツ、カロブなどの原料から作られたカカオフリーの菓子類に置き換えています。このトレンドにより、食品メーカーはチョコレート中心のレシピから離れて製品処方を多様化しており、その結果カカオ由来原料への大量需要が減少しています。小売棚が機能性・代替スナックカテゴリーの増加に対応するにつれ、競争圧力が産業用チョコレートサプライヤーの数量成長を制限し、市場全体の拡大を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:バター価格高騰によりコンパウンドチョコレートが台頭

ココアパウダーは2025年の市場価値の38.33%を占め、ベーカリー、飲料、乳製品、即食デザートにおける多用途な用途に牽引されています。メーカーは、低脂肪含有量で強いチョコレートフレーバーを提供できるという特性からココアパウダーを好んでいます。ドリンクプレミックス、ビスケット、ケーキ、朝食シリアルなどの製品との混合のしやすさ、長い保存期間、相性の良さが、大規模生産においてコスト効率の高いフレーバリングオプションとなっています。さらに、チョコレートフレーバーの健康飲料、タンパク質ベースの製品、低脂肪処方への需要の高まりが、ブランドがカロリー含有量を管理しながら食感の一貫性を維持できるよう強いフレーバーを提供するため、その使用を促進しています。

コンパウンドチョコレートは、コスト効率性、加工のしやすさ、大規模食品生産における信頼性の高いパフォーマンスにより、2031年までにCAGR 6.35%で最も急成長している製品タイプです。純粋なチョコレートとは異なり、コンパウンドチョコレートはカカオバターの代わりに植物性油脂を使用するため、複雑なテンパリングプロセスが不要です。これにより、ベーカリーおよび菓子類用途におけるコーティング、エンローブ、フィリング、デコレーションのより迅速な生産が可能になります。優れた耐熱性と一貫した構造により、温暖な気候や長距離流通チェーンに特に適しています。これらの特性により、メーカーはビスケット、ウエハース、アイスクリームコーティング、スナックバーなどの製品にコンパウンドチョコレートをますます使用するようになり、世界的な数量成長を牽引しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

ココア含有量別:高ココア処方がヘルスハローを獲得

中ココアは2025年の市場シェアの46.13%を占め、明確なチョコレートフレーバーと穏やかな甘さを組み合わせたバランスの取れた味のプロファイルに支えられています。これにより、ベーカリー製品、ビスケット、成形菓子類、フレーバー乳製品などのマスマーケット用途に適しています。メーカーは、日常的なスナックや手頃な価格のトリーツにおける幅広い消費者訴求力から、認識可能なチョコレート体験を提供しながらもこのタイプのチョコレートを好んでいます。フィリング、チップ、コーティングなどの用途における多用途性により、生産者は広範な製品ポートフォリオ全体で一貫したフレーバーを維持でき、産業用サプライヤーからの安定した大量購入を支援しています。

高ココアバリアントは、強いフレーバー、プレミアムポジショニング、高いカカオ含有量に関連する健康効果への消費者の関心の高まりに牽引され、2026年から2031年にかけてCAGR 6.24%で拡大しています。食品メーカーは、製品を差別化しプレミアム価格を正当化するために、ダークチョコレートバー、グルメデザート、プレミアムアイスクリーム、低糖質処方に取り入れています。アルチザンおよび高品質製品ラインの成長と、抗酸化物質豊富なインダルジェントオファリングへの需要が相まって、メーカーは高ココア原料を大量に調達するようになり、産業用チョコレート市場内のこのセグメントの成長に貢献しています。

用途別:冷凍デザートが従来の菓子類を上回る成長

菓子類用途は2025年の収益の54.25%を占め、エンローブバー、成形プラリネ、季節限定ノベルティを含み、チョコレートが補完的なフレーバーではなく主要原料として機能しています。菓子類セグメントは、キャンディー、成形チョコレート、フィリング入りプラリネ、季節限定ギフト製品における継続的な革新に支えられ、産業用チョコレート市場内の需要を牽引する重要な役割を果たしています。メーカーは、高速生産の効率性とバッチ間の均一な味を確保するために、シェル、センター、コーティング、インクルージョンなどの用途に一貫した品質のチョコレートを大量に必要としています。衝動的なスナッキング習慣の増加、新興市場における手頃な価格のトリーツの成長、頻繁な限定版製品の発売などの要因により、ブランドは生産を増強し、産業用チョコレート原料の一貫した調達をもたらしています。

冷凍デザートおよびアイスクリームは、CAGR 6.91%(2026年〜2031年)で最も急成長している用途を代表しています。プレミアムでインダルジェントな冷凍デザートの消費増加が、アイスクリームおよび関連製品における産業用チョコレートの使用を牽引しています。チョコレートは、特に多層・フィリング入りフォーマットにおいて食感とフレーバーの複雑さを高めるために、シロップ、コーティング、チップ、リップル、コアに広く使用されています。カフェスタイルのデザート、ノベルティ冷凍スナック、テイクホームタブの人気の高まりにより、メーカーはよりチョコレートベースのインクルージョンを取り入れるようになっています。さらに、溶融耐性が向上したコンパウンドコーティングが大規模流通を促進し、この用途セグメントの需要をさらに促進しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

欧州は2025年の世界市場価値の34.05%を占めました。欧州の産業用チョコレート市場は、同地域の強いチョコレート消費の伝統と、高品質のチョコレート原料を大量に必要とする確立されたベーカリー、菓子類、プレミアムデザート産業に牽引されています。消費者はダーク、高ココア、オーガニック、倫理的に調達された製品への強い嗜好を示しており、メーカーは特殊なクーベルチュールと認証済みカカオを大規模に調達するようになっています。フィリング入りチョコレート、季節限定アソートメント、グルメペストリーなどの継続的な製品革新が、安定した産業需要を支えています。さらに、カフェ文化とアルチザンパティスリーチェーンの成長により、コーティング、フィリング、デコレーションにおける産業用チョコレートの使用が増加しています。さらに、スーパーマーケットにおけるプライベートラベルオファリングの拡大と地域全体でのギフト機会の人気が、産業用チョコレートの持続的な大規模生産・調達に貢献しています。

アジア太平洋は主要な成長地域であり、中国、インド、東南アジアなどの市場に牽引されて2031年までにCAGR 6.58%を達成すると予測されています。同地域の産業用チョコレート市場は、急速な都市化と食習慣の西洋化の進展により拡大しており、特に若い消費者の間でチョコレートベースのスナックへの受容が高まっています。組織化された小売、コンビニエンスストア、オンライン食料品プラットフォームの成長が製品の入手可能性を高め、メーカーが産業用チョコレート原料を使用して生産を拡大するよう促しています。多国籍食品ブランドは、サプライチェーンを合理化し、抹茶、小豆、トロピカルフルーツの組み合わせなど地域の嗜好にフレーバーを適応させるために、現地製造施設への投資を行っており、大量原料調達を促進しています。さらに、祭りの時期の贈答文化の高まりと、価格に敏感な消費者向けに調整された小分けパックの人気が、地域全体の製造量増加に貢献しています。

北米では、産業用チョコレート市場は、スーパーマーケット、自動販売チャネル、フードサービス事業者に供給する大規模な契約メーカーとプライベートブランドからの強い需要に恩恵を受けており、継続的な大量原料調達を支えています。南米では、主要なカカオ生産国の存在が地域加工を促進し、輸入依存を低減し、チョコレートベースの消費財の現地製造を奨励することで市場成長が支えられています。中東・アフリカでは、ホスピタリティ開発の増加が市場拡大を促進しており、外出先での消費向けに設計されたチョコレート含有スナックおよびデザートの生産を牽引しています。これらの地域全体で、メーカーは自動化された加工ラインと強化された保管インフラへの投資を行い、生産能力を高め産業用チョコレートの調達を合理化しています。

競合環境

産業用チョコレート市場は中程度に集約されています。Barry CallebautとCargillを含む主要加工業者は、世界のカカオ加工において相当なシェアを共同で管理しています。主要企業は、供給安全性を向上させトレーサビリティ基準への準拠を確保することを目的として、農業コミュニティとの垂直統合と長期パートナーシップを通じて原材料調達の管理を強化しています。さらに、コスト変動を軽減し大規模なベーカリーおよび食品加工クライアントにより良いサービスを提供するために、代替油脂技術と処方効率への投資を行っています。

PuratosやKerry Groupなどの中堅プレーヤーは、特定の製造環境に合わせた耐熱性または性能強化チョコレートなど、用途特化型ソリューションを提供することで競争しています。機能性チョコレートセグメントでも革新の機会が生まれており、小規模なチャレンジャーブランドが生理活性成分を添加した製品で栄養重視の消費者をターゲットにしています。これに対応して、大手食品企業は加工中の安定性を維持する栄養強化チョコレートを開発するための研究・特許活動を強化しています。

小規模なプレミアムメーカーは、直接取引を通じて希少なカカオ品種を調達することで差別化を図り、専門小売チャネルでより高い利益率を達成しています。一方、技術採用が競争における重要な要因となっています。市場リーダーは、厳格な規制および持続可能性要件に準拠するために、高度な品質監視ツールとデジタルトレーサビリティシステムを活用しています。対照的に、従来の検査・文書化手法に依存する企業は、規制されたサプライチェーンから排除されるリスクが高くなっています。食品安全と持続可能な調達に関連する認証は現在、基本要件となっており、開発途上の加工地域への参入障壁を高め、業界全体の競争圧力を強化しています。

産業用チョコレート業界リーダー

Fuji Oil Co. Ltd.

Cargill

Barry Callebaut

Puratos

Guittard

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Barry Callebautは、人工知能技術を活用したチョコレート開発の推進を目的とした世界的なイノベーションハブをシンガポールに開設しました。シンガポール・サイエンス・パーク内のGeneo複合施設に位置するこの施設には、AI主導のチョコレート・カカオ研究ユニットとカカオコーティングイノベーションユニットという2つの専門センター・オブ・エクセレンスが設置されています。この投資は、製品開発能力を強化し、最近のカカオ価格変動と消費者需要の減少がもたらす課題に対処するという同社の戦略に沿ったものです。

- 2025年8月:Barry Callebautはインドでの事業を拡大し、同国3番目のチョコレート生産施設を開設しました。デリー近郊のネームラナにあるギロス工業地区に約20,000平方メートルにわたる新設グリーンフィールド工場は、様々なフォーマットのチョコレートおよびコンパウンド製品を製造できる高度な生産ラインを備えています。また、統合された保管インフラも含まれています。北インドおよび中央インドのクライアントにサービスを提供するために戦略的に立地されたこの施設は、世界で最も急成長しているチョコレート市場の一つにおいて、流通効率を高め納品時間を短縮することを目的としています。

- 2024年3月:CargillはAAHAR 2024で披露されたNatureFresh Professionalブランドのチョコレートチップ、ブロックチョコレート、ココアパウダーを発売することでフードサービスポートフォリオを拡大しました。同社はまた、インドのベーカリーおよび食品業界向けにカスタマイズされたソリューションを導入し、プロフェッショナルメーカーの総合的なイノベーションパートナーとしての地位を確立するという戦略に沿ったものです。

世界の産業用チョコレート市場レポートの調査範囲

産業用チョコレートは、様々な種類のチョコレートの使用を必要とする消費可能なチョコレートまたはデザートの製造に必要な主要原料です。世界の産業用チョコレート市場(以下、調査対象市場)は、製品タイプ、用途、地域によってセグメント化されています。製品タイプ別では、市場はココアパウダー、ココアリカー、ココアバター、コンパウンドチョコレートにセグメント化されています。用途別では、調査対象市場はベーカリー製品、菓子類、ベーカリープレミックス、飲料、冷凍デザートおよびアイスクリーム、その他の用途にセグメント化されています。ベーカリー製品はさらに、ケーキ、ビスケット、ペストリー、その他のベーカリー製品に細分化されています。北米、欧州、南米、アジア太平洋、中東・アフリカを含む世界の新興・確立経済圏の分析を提供しています。各セグメントについて、市場規模と予測は金額(百万米ドル)ベースで行われています。

| ココアパウダー |

| ココアリカー |

| ココアバター |

| コンパウンドチョコレート |

| 低ココア |

| 中ココア |

| 高ココア |

| ベーカリー製品 |

| 菓子類 |

| ベーカリープレミックス |

| 飲料 |

| 冷凍デザートおよびアイスクリーム |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| モロッコ | |

| エジプト | |

| トルコ | |

| その他の中東・アフリカ |

| 製品タイプ別 | ココアパウダー | |

| ココアリカー | ||

| ココアバター | ||

| コンパウンドチョコレート | ||

| ココア含有量別 | 低ココア | |

| 中ココア | ||

| 高ココア | ||

| 用途別 | ベーカリー製品 | |

| 菓子類 | ||

| ベーカリープレミックス | ||

| 飲料 | ||

| 冷凍デザートおよびアイスクリーム | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| モロッコ | ||

| エジプト | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までに産業用チョコレートの世界需要はどの程度になるか?

産業用チョコレート市場規模は、2026年から2031年にかけてCAGR 4.62%に支えられ、2031年までに746億7,000万米ドルに達すると予測されています。

最も急成長している製品タイプはどれか?

コンパウンドチョコレートは2031年までにCAGR 6.35%で最高の成長を記録すると予測されています。

なぜアジア太平洋が最も多くの新規投資を集めているのか?

中国の拡大する中間層とインドの生産能力拡大が、世界最高水準の地域CAGR 6.58%を支えています。

市場リーダーはどの企業か?

Barry Callebaut、Cargill、Puratos、Fuji Oil、Olamが世界の産業用チョコレート市場における主要プレーヤーの一部です。

最終更新日: