チョコレート市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 119.62 十億米ドル |

| 市場規模 (2031) | 152.45 十億米ドル |

| 成長率 (2026 - 2031) | 4.97% CAGR |

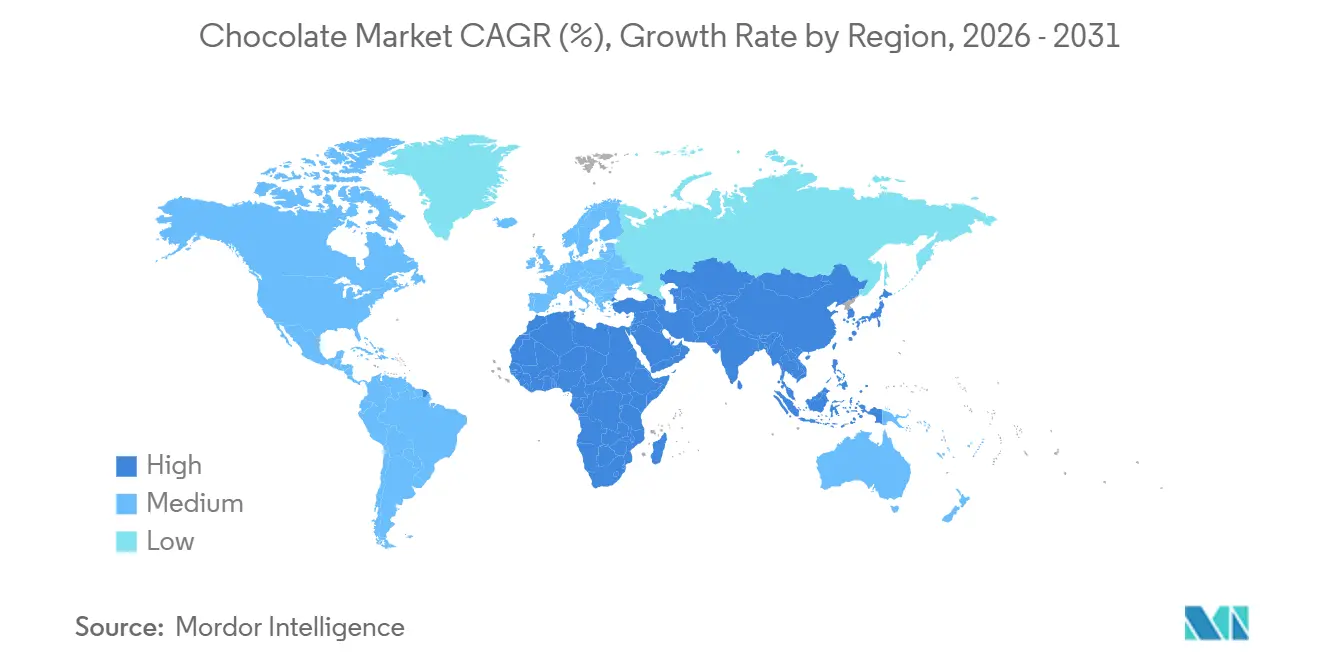

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | ヨーロッパ |

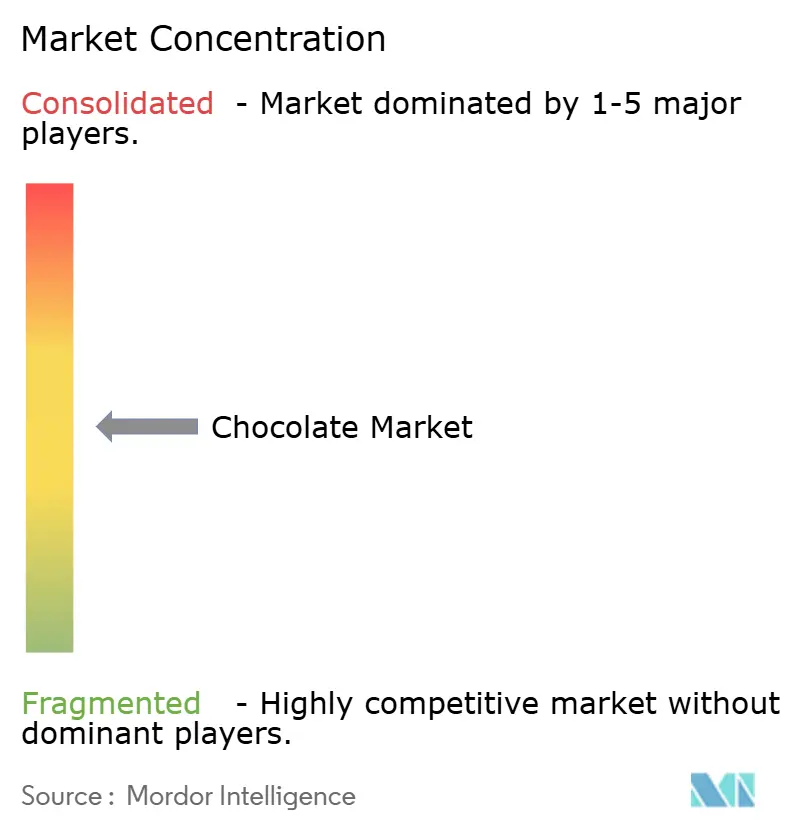

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチョコレート市場分析

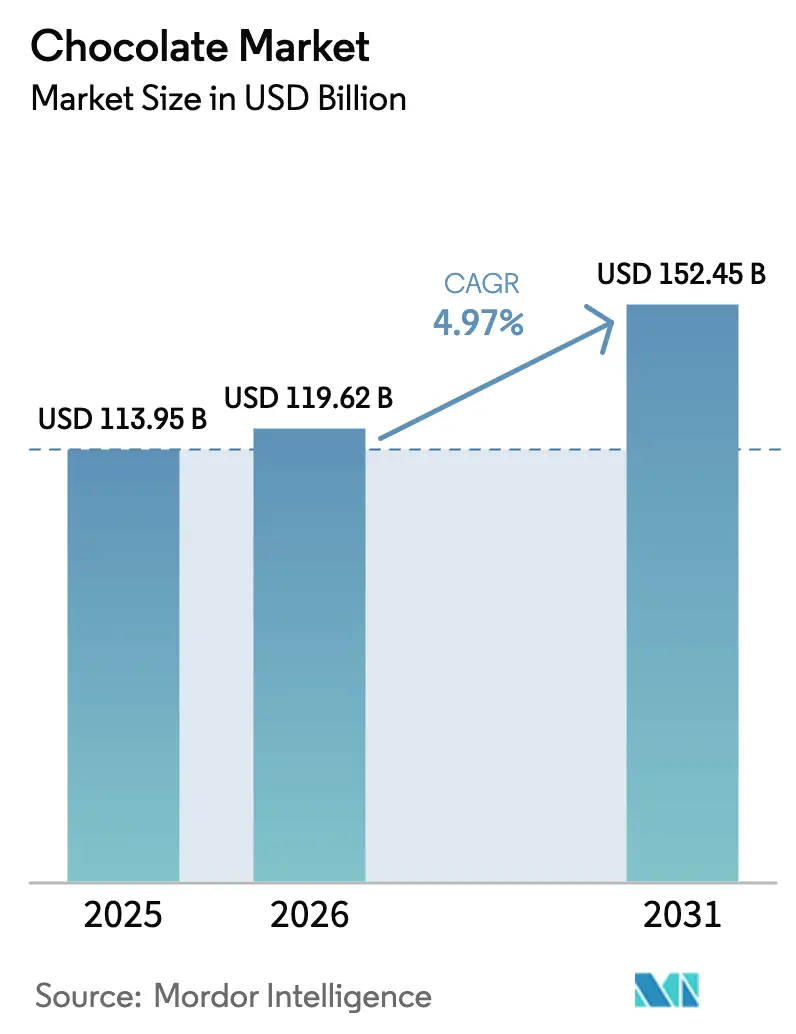

チョコレート市場規模は2025年に1,139億5,000万米ドルと評価され、2026年には1,196億2,000万米ドルに成長し、2031年までに1,524億5,000万米ドルに達すると推定されており、2026年から2031年の期間におけるCAGRは4.97%となっている。チョコレート市場の成長は、消費者嗜好の変化、プレミアム化、および製品イノベーションによって牽引されている。高品質、職人技、および倫理的に調達されたチョコレートへの需要の高まりにより、メーカーは本物志向で贅沢な体験を求める消費者にアピールするシングルオリジン、ビーン・トゥ・バー、クラフト製品に注力するようになっている。さらに、市場では機能性・健康志向チョコレートの成長も見られており、砂糖を減らした製品、栄養素を添加した製品、植物性原材料を使用した製品、プロバイオティクスやアダプトゲンなどのウェルネス志向成分を含む製品が、より広範な健康意識の高い消費トレンドと一致している。フレーバーイノベーションとグローバルな味覚探求も市場成長に貢献しており、ブランドはエキゾチックな素材、文化にインスパイアされたフレーバー、限定版製品を導入して消費者エンゲージメントを高め、競争の激しい市場での差別化を図っている。

主要レポートのポイント

- 製品タイプ別では、ミルクチョコレートおよびホワイトチョコレートが2025年に64.54%の収益シェアを占めた。ダークチョコレートは2031年にかけてCAGR 5.34%で拡大すると予測されている。

- 形態別では、タブレットおよびバーが2025年に48.18%の収益シェアでトップとなった。プラリネおよびトリュフは2031年にかけてCAGR 4.98%で成長する見込みである。

- 価格帯別では、マス層が2025年の価値の76.81%を占めた。プレミアムセグメントは2031年にかけてCAGR 6.34%で成長すると予測されている。

- 原材料タイプ別では、乳製品ベースの製品が2025年に81.12%のシェアを占めた。植物性処方は2031年にかけてCAGR 6.11%が見込まれている。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に43.82%のシェアを獲得した。オンライン小売は2031年にかけてCAGR 7.07%で進展している。

- 地域別では、欧州が2025年に43.56%のシェアを占めた。中東およびアフリカは2031年にかけてCAGR 5.96%を記録すると予想されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のチョコレート市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プレミアム化とクラフトチョコレートムーブメント | +1.2% | 世界規模、北米・西欧・都市部アジア太平洋に集中 | 中期(2~4年) |

| フレーバーイノベーションとグローバルな味覚探求 | +0.8% | 世界規模、北米およびアジア太平洋での早期採用 | 短期(2年以内) |

| ギフティングおよび季節的消費機会の成長 | +0.7% | 世界規模、中東(ラマダン)・アジア太平洋(旧正月)・欧米市場(バレンタイン、イースター、クリスマス)でピーク影響 | 短期(2年以内) |

| 持続可能かつ倫理的なカカオ調達への需要の高まり | +0.9% | 世界規模、欧州での規制主導、北米での消費者主導 | 長期(4年以上) |

| クリーンラベルおよび天然原材料への処方変更 | +0.6% | 北米・欧州が中心、ラテンアメリカ都市部およびアジア太平洋への波及 | 中期(2~4年) |

| チョコレート加工技術の進歩 | +0.5% | 世界規模、欧州・北米・東南アジアの製造拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアム化とクラフトチョコレートムーブメント

世界のチョコレート市場の主要ドライバーの一つは、プレミアム化とクラフトチョコレートムーブメントへの関心の高まりである。これは、大量生産品よりも高品質、職人技、倫理的に調達された製品を求める消費者嗜好の高まりを反映している。消費者はユニークなフレーバープロファイル、高いカカオ含有量、本物の産地ストーリーを持つチョコレートにますます引き付けられており、贅沢な体験を高め、プレミアムを支払う意欲を育んでいる。このトレンドは成熟市場で特に顕著であり、シングルオリジン、ビーン・トゥ・バー、限定版チョコレートへの需要が高まっており、透明性のある調達慣行とサステナビリティの信頼性を伴うことが多い。クラフトチョコレートの感情的・体験的な魅力は、これらの製品が個人的な贅沢品とギフトオプションの両方として位置付けられているため、プレミアム化をさらに支援している。ブランドはストーリーテリング、革新的なパッケージング、厳選されたフレーバーの提供を通じて差別化を図っている。例えば、2025年6月、受賞歴のあるシングルオリジンチョコレートと倫理的調達へのコミットメントで知られるプレミアムチョコレートブランドのCacao Huntersが米国でローンチし、クラフトチョコレートの市場ポテンシャルとプレミアムかつ倫理的に重点を置いた製品への注目を浮き彫りにした。

フレーバーイノベーションとグローバルな味覚探求

フレーバーイノベーションとグローバルな味覚探求は、消費者が従来のミルク、ダーク、ホワイトの品種を超えたユニークで冒険的かつ文化にインスパイアされたチョコレート体験をますます求めるようになる中、市場を牽引する上で極めて重要な役割を果たしている。メーカーは、スパイス、植物、果物、ナッツ、地域の珍味など多様なエキゾチックな原材料を取り入れることで、進化する消費者嗜好に応え、競争の激しい市場で際立つ独自の製品を生み出すべく限界に挑戦している。このトレンドは、チョコレートが多様な料理の影響を探求し、産地のストーリーを発見するための媒体へと変容する体験的消費への需要の高まりによってさらに促進されている。例えば、2024年11月、Lindtはデュッセルドルフで限定版ドバイインスパイアードピスタチオチョコレートバーを発表し、中東のフレーバーとプレミアムチョコレートをシームレスに融合させて欧州の消費者を魅了した。これは、ブランドが文化的インスピレーションを戦略的に活用して製品の魅力を高め、消費者エンゲージメントを深め、グローバルなリーチを拡大している方法を示す好例である。

ギフティングおよび季節的消費機会の成長

ギフティングおよび季節的消費機会の成長は、お祝い、休日、文化的に重要なイベントにおけるチョコレートの継続的な人気を浮き彫りにしている。消費者はチョコレートを感情的な贅沢、高級品、思いやりのあるギフトとしてますます結びつけており、バレンタインデー、クリスマス、イースター、ディワリ、ラマダンなどの機会に好まれる選択肢となっている。プレミアムで視覚的に魅力的なテーマ性のあるチョコレートへの需要は、メーカーが限定版アソートメント、装飾的なパッケージング、地域にインスパイアされたフレーバーを導入するよう促し、製品価値と消費者エンゲージメントの両方を高めている。例えば、湾岸協力会議(GCC)諸国でのラマダンギフティングは、所得の上昇と在外居住者人口の拡大に牽引されて急速に成長している。これにより、地元の味と欧州の職人技を組み合わせた金箔装飾やデーツ入りプラリネを特徴とすることが多い高級チョコレートハンパーへの需要が高まっている。このような文化的に調整された提供物は、ブランドの関連性を強化し、季節的な売上急増を促進し、プレミアム化を促し、チョコレートの多用途なギフトとしての地位を強化し、世界のチョコレート市場における持続的な成長を集合的に支援している。

持続可能かつ倫理的なカカオ調達への需要の高まり

チョコレート市場は、環境への影響、公正な労働慣行、トレーサビリティに対する消費者意識の高まりに牽引された、持続可能かつ倫理的なカカオ調達への需要の増大によって推進されている。今日の消費者は贅沢さだけでなく、農家の生計を支え、森林破壊を減らし、倫理的な労働基準を遵守する責任ある調達のカカオから作られたチョコレートを好む、自分たちの価値観に合った製品を求めている。この変化により、メーカーはフェアトレード、レインフォレスト・アライアンス、UTZなどの認証を採用するとともに、直接調達プログラムへの投資とサプライチェーンの透明性の向上を通じて信頼性を構築し、消費者の信頼を維持するようになっている。国際カカオ機関(ICCO)によると、アフリカは2024年/2025年に約346万トンのカカオ豆を生産しており、世界のカカオ供給における同大陸の重要な役割と、これらの主要生産地域における持続可能な慣行の必要性が強調されている [1]出典:国際カカオ機関(ICCO)、「世界のカカオ豆生産量」、icco.org。調達戦略にサステナビリティを組み込むことで、チョコレートメーカーは評判上のリスクとサプライリスクを軽減しながら、倫理的に意識の高い消費者のプレミアムセグメントの成長を活用し、サステナビリティを世界のチョコレート市場における重要な成長ドライバーとして位置付けることができる。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 砂糖および菓子製品に対する規制圧力の高まり | -0.9% | 欧州および英国が主要、北米が二次的、ラテンアメリカおよびアジア太平洋で新興 | 中期(2~4年) |

| アレルギーおよび食事制限の増加 | -0.5% | 世界規模、北米および西欧で深刻 | 短期(2年以内) |

| 低糖・低カロリーライフスタイルへの消費者シフト | -0.7% | 北米、西欧、都市部アジア太平洋 | 中期(2~4年) |

| カカオ価格の変動とサプライチェーンの混乱 | -1.1% | 世界規模、欧州および北米でのマージン圧力が深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

砂糖および菓子製品に対する規制圧力の高まり

チョコレート市場は、砂糖および菓子製品に対する規制圧力の増大という重大な抑制要因に直面している。世界各国の政府は、肥満や糖尿病などの健康上の懸念に対処するためにより厳格な措置を実施している。これらの措置には、砂糖税、パッケージ前面の栄養表示、子供向けマーケティングの制限、砂糖含有量の上限が含まれる。このような規制により、メーカーは製品を処方変更し、砂糖レベルを下げるか、代替甘味料を使用することを余儀なくされており、適切に管理されなければ味、食感、消費者の受け入れに影響を与える可能性がある。さらに、これらの規制への準拠は、特に規制要件が異なる地域にわたって多様な製品ポートフォリオを管理する大規模生産者にとって、運営上およびコスト上の課題をもたらす。これらの課題は、規制遵守とブランドアイデンティティおよび消費者ロイヤルティの維持のバランスを取る必要性によってさらに複雑化している。全体として、これらの規制圧力は製品開発の柔軟性を制約し、生産コストを引き上げ、主要市場における従来の高糖チョコレート製品の売上を減少させる可能性があり、より健康的な代替品や革新的な製品提供へのシフトを促進する可能性がある。

アレルギーおよび食事制限の増加

アレルギーおよび食事制限の増加は、消費者の購買行動と製品処方を形成することで市場に大きな影響を与えている。チョコレート製品に一般的に使用されるミルク、ナッツ、大豆、グルテン、卵などの原材料は、増加する消費者にとってアレルギーリスクをもたらし、従来の製品へのアクセスを制限している。さらに、ビーガン主義、乳糖不耐症、低糖またはケトダイエット、その他の健康意識の高い制限などの食事トレンドが、代替処方への需要を促進している。これにより、味と食感の保持を確保しながら革新するメーカーへの圧力が強まっている。これらの課題は、処方の複雑さと生産コストを増加させるだけでなく、ブランドが多様なニッチな食事ニーズに対応することを求められるため、市場の断片化をもたらす。その結果、アレルギーおよび食事制限は、従来のチョコレート製品の潜在的な消費者基盤を狭め、製品開発、表示コンプライアンス、進化する消費者期待への対応に多大な投資を必要とすることで、重大な抑制要因として機能している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ダークチョコレートが健康ハローで躍進

ミルクチョコレートおよびホワイトチョコレートは2025年のチョコレート市場での優位性を維持し、総売上の約64.54%を占めた。このパフォーマンスは、強い消費者親しみやすさ、幅広い人口統計的魅力、および様々な消費機会にわたる多用途性によって牽引された。特にミルクチョコレートは、その穏やかな甘さ、クリーミーな食感、バランスの取れたカカオと乳製品のプロファイルにより、最も広く受け入れられているフォーマットであり続けている。これらの特性は、先進国および新興地域の両方において、子供、初めての消費者、マスマーケットの購買者に特に魅力的である。ホワイトチョコレートは市場シェアが小さいものの、その贅沢なポジショニングとフレーバーの適応性でこのセグメントを補完している。ナッツ、果物、キャラメル、フレーバーフィリングなどの素材のベースとしてよく使用される。ミルクチョコレートとホワイトチョコレートは合わせて、特にスーパーマーケット、コンビニエンスストア、トラベルリテールチャネル内での日常的なスナック、ギフティング、季節のアソートメント、衝動買いにおいて大きな浸透率の恩恵を受けている。

ダークチョコレートは2026年から2031年にかけてCAGR 5.34%という力強い成長が予測されており、贅沢さと健康上の利点の認識を組み合わせた製品への消費者嗜好のシフトを反映している。ミルクチョコレートやホワイトチョコレートとは異なり、ダークチョコレートはより高いカカオ含有量、低い砂糖レベル、フラボノイドなどの天然抗酸化物質により、より健康的な贅沢品としてますます位置付けられている。これらの特性は、健康意識の高い消費者や高齢の消費者グループに強く共鳴している。このポジショニングにより、ダークチョコレートは特に先進市場において、時折の消費からより定期的なスナックや機能的なトリートの機会へと移行することができた。さらに、ダークチョコレートは多くの処方が天然の乳製品不使用であるため、クリーンラベル、ビーガン、植物性トレンドとよく一致しており、乳糖不耐症やフレキシタリアンの消費者にとって魅力的な選択肢となっている。

形態別:タブレットおよびバーがリード、プラリネがプレミアム化

タブレットおよびバーは2025年のチョコレート売上の約48.18%を占め、最も広く消費されているチョコレートフォーマットとしてのリーディングポジションを浮き彫りにした。この優位性は主に、タブレットおよびバーが携帯性に優れ、散らかりにくく、様々な消費者グループにわたる外出先でのスナックに適しているという利便性と消費のしやすさに起因している。標準化された形状と割れる部分もポーションコントロールをサポートし、消費者が健康意識とマインドフルなスナック習慣への関心の高まりに沿いながら摂取量を管理しながら楽しむことを可能にしている。さらに、タブレットおよびバーは多様なフレーバー、食感、カカオ含有量レベルを提供することで幅広い嗜好に対応しており、伝統的な消費者と冒険的な消費者の両方にアピールしている。スーパーマーケット、コンビニエンスストア、オンラインプラットフォームでの広範な入手可能性は、世界の消費者の間でのアクセスしやすさと人気をさらに強化している。

プラリネおよびトリュフはCAGR 4.98%で成長すると予測されており、日常的なスナックではなくプレミアムで贅沢なギフト志向のチョコレートフォーマットとしての強いポジショニングによって牽引されている。この成長は、消費者がより高い知覚価値と感情的な魅力を持つ製品を優先するお祭り、休日、特別な機会における祝祭的・体験的消費への需要の高まりと密接に結びついている。このセグメントは、職人技、革新的なフィリング、アルコール入り、果物、ナッツ、シングルオリジンカカオバリアントを含む洗練されたフレーバープロファイルの恩恵を受けており、差別化を高めプレミアム価格を支援している。さらに、高級パッケージング、専門チョコレートストアの拡大、トラベルリテール、プレミアムオンラインギフティングプラットフォームがプラリネおよびトリュフの視認性とアクセスしやすさを高めている。

価格帯別:プレミアムセグメントがマスマーケットを上回る

マスマーケットのチョコレート製品は2025年のチョコレート売上の約76.81%を占め、手頃な価格、広範な入手可能性、習慣的な消費パターンによる継続的な優位性を浮き彫りにした。これらの製品は日常的な贅沢と衝動買いに対応しており、特に新興市場や価格に敏感な市場での広範な流通の恩恵を受けている。マスマーケットのチョコレートはまた、一貫した味のプロファイルと頻繁なプロモーション活動に支えられた強いブランド認知と消費者の信頼を享受しており、高い購買頻度と数量ベースの成長を促進している。メーカーは、ポーションコントロールパック、地域化されたフレーバー、改善されたパッケージング、砂糖削減、強化バリアント、倫理的調達の主張などの選択的な強化といった漸進的なイノベーションを通じて、価格ポイントを安定させながらこのセグメントの関連性を維持している。

プレミアムチョコレートセグメントはCAGR 6.34%で成長しており、品質、本物志向、高められた贅沢さへの消費者嗜好のシフトを示している。この成長は、シングルオリジンカカオ、高カカオ含有量の処方、職人技、倫理的に調達された原材料への需要の増大によって促進されており、知覚価値とブランド差別化を高めている。プレミアムチョコレートはますます自己耽溺、ギフティング、体験的消費と結びつけられており、産地とサステナビリティを強調する洗練されたパッケージングとナラティブによって支援されている。さらに、このセグメントは健康上の利点の認識によるダークチョコレートの人気の高まり、および排他性を生み出し消費者の関心を促進する限定版・季節限定の提供物の増加トレンドの恩恵を受けている。原材料調達の透明性とクリーンラベル処方の使用への注目は、このセグメントにおける消費者の信頼とロイヤルティをさらに強化している。

原材料タイプ別:植物性代替品が加速

乳製品ベースのチョコレートは2025年の世界の原材料タイプ別売上の約81.12%を占め、主流のチョコレート消費における強い存在感と広範な消費者受容を強調した。このセグメントの優位性は、マスマーケット製品、家族向け消費、衝動買いで特に人気のある乳製品ベースの処方を生み出すクリーミーな食感、バランスの取れた甘さ、親しみやすい味のプロファイルに起因している。さらに、乳製品ベースのチョコレートは大きな処方の多用途性を提供し、バー、タブレット、プラリネ、トリュフ、フィルドチョコレートなど様々なフォーマットの好まれるベースとして機能している。多様な消費者嗜好と機会に対応する能力は、日常的なスナックとギフティングの両方における関連性を高め、市場リーダーシップをさらに強固にしている。

植物性チョコレート処方はCAGR 6.11%で成長しており、ビーガン、フレキシタリアン、乳糖不耐症の消費者の間での原材料嗜好の顕著なシフトを反映している。この成長は、乳製品不使用、アレルゲンフレンドリー、クリーンラベルチョコレートへの需要の増大と、動物福祉とサステナビリティへの意識の高まりによって促進されている。メーカーは、独自の味のプロファイルと栄養上の利点を提供しながら従来のミルクチョコレートのクリーミーさを再現することを目指す、オート麦、アーモンド、ココナッツ、大豆ベースの原材料などの代替品で革新している。小売チャネルにわたる植物性オプションの入手可能性の拡大と健康意識の高い消費者へのアピールが、このセグメントの力強い成長軌跡にさらに貢献している。

流通チャネル別:オンライン小売が従来の守門者を混乱させる

スーパーマーケットおよびハイパーマーケットは2025年のチョコレート売上の約43.82%を占め、主要な小売チャネルとしての地位を維持した。この優位性は、広範な製品品揃え、高い消費者来店数、マスマーケットブランドとプレミアムブランドの両方に対する強い視認性に起因している。これらのフォーマットは日常的なチョコレート消費の主要な購買ポイントとして機能し、ワンストップショッピングの利便性、競争力のある価格設定、衝動買いとまとめ買いを促進する頻繁な店内プロモーションを提供している。さらに、スーパーマーケットおよびハイパーマーケットはメーカーに大きな棚スペースとマーチャンダイジングの柔軟性を提供し、パッケージング、季節ディスプレイ、プロモーションキャンペーンを通じた効果的なブランド差別化を可能にしている。プライベートラベルの提供とプレミアムサブセクションの組み込みにより、小売業者は価値志向とプレミアム志向の消費者の両方に対応することができる。

オンライン小売はCAGR 7.07%で拡大しており、チョコレートの最も急成長している流通チャネルの一つとして台頭している。この成長は、デジタル普及率の向上と消費者の購買行動の進化によって支えられている。国際電気通信連合(ITU)によると、2024年には55億人がオンラインになっており、これは世界人口の68%を占め、前年の65%から増加している [2]出典:国際電気通信連合(ITU)、「インターネット利用の継続的な成長」、itu.int。この接続性の向上は、電子商取引の対象消費者基盤を大幅に拡大した。ダイレクト・トゥ・コンシューマーウェブサイト、ブランド所有ポータル、マーケットプレイス、サブスクリプションモデルを含むオンラインプラットフォームは、より高い利便性、より広い製品品揃え、実店舗では入手できない可能性のあるプレミアムおよびニッチな製品へのアクセスを提供している。さらに、オンライン小売はパーソナライズされたギフティング、カスタマイズされたアソートメント、季節バンドル、プレミアムストーリーテリングを促進し、若い、都市部の、デジタルネイティブな消費者に強くアピールしている。

地域分析

欧州は2025年のチョコレート市場の総収益の約43.56%を占め、深く根付いたチョコレート消費の伝統と強いプレミアムの遺産によって牽引された。この地域は、ベルギー、ドイツ、スイス、フランス、英国などの国々において、チョコレートを日常的な贅沢品と人気のあるギフトオプションの両方として長年にわたって文化的に受け入れてきた恩恵を受けている。欧州はまた、職人技、シングルオリジン調達、プレミアム処方において世界的に認められており、数量と価値の両方の成長に貢献している。この強みを浮き彫りにするように、経済複雑性観測所(OEC)によると、ベルギーは2024年に40億2,000万ユーロ相当のチョコレートを輸出しており、この地域が主要な消費ハブであり、世界中に高付加価値チョコレート製品を輸出する重要な輸出国としての役割を強調している [3]出典:経済複雑性観測所(OEC)、「ベルギーのチョコレート」、oec.world。

中東およびアフリカ(MEA)は最も急成長しているチョコレート市場であり、文化的、人口統計的、規制的要因の組み合わせによって牽引されたCAGR 5.96%を記録している。この地域でのチョコレート消費は、プレミアムボックスチョコレートとアソートメントが非常に好まれるラマダン、イード、結婚式、おもてなし志向のギフティングなどの機会と密接に結びついている。成長は、湾岸協力会議(GCC)経済における可処分所得の上昇、プレミアムおよび輸入ブランドへの需要の増大、高級・専門チョコレートストアの小売プレゼンスの拡大によってさらに支えられている。さらに、ハラール認証チョコレート処方の採用の増加により、ブランドは地域の食事規範を遵守しながらマスマーケットの消費者に対応できるようになり、プレミアムセグメントと主流セグメントの両方での成長を促進している。

北米とアジア太平洋は、チョコレート市場において対照的でありながら相補的な成長パターンを示している。北米は、市場の成熟にもかかわらず、プレミアム化、ダークチョコレートの採用増加、植物性・砂糖削減処方のイノベーションなどのトレンドと高い一人当たり消費量のバランスを取ることで、安定した価値主導の成長を維持している。一方、アジア太平洋は、都市化、食生活の西洋化、中国、インド、日本、東南アジアなどの国々でのスナックおよびギフティング製品としてのチョコレートの受け入れの増加によって急速な成長を経験している。小さなパックサイズ、地域化されたフレーバー、プレミアムギフティングアソートメントがブランドの地域での消費拡大を支援しており、欧州が全体的な市場シェアでリードし続ける中、アジア太平洋を主要な長期成長ドライバーとして位置付けている。

競合環境

チョコレート業界は中程度に集約されており、Mars, Incorporated、Mondelēz International Inc.、Nestlé S.A.、Ferrero International SpA、The Hershey Companyなどの少数の多国籍企業が市場の大きなシェアを保有している。これらの企業は、マスマーケット、プレミアム、ギフティングセグメントをカバーする広範な製造能力、グローバルな調達ネットワーク、強力なブランドポートフォリオを活用している。そのスケールにより、コスト効率、一貫した品質、広範な小売浸透が可能となり、世界中のスーパーマーケット、コンビニエンスストア、トラベルリテールチャネルでのリーダーシップを支えている。

業界の集約にもかかわらず、植物性チョコレート処方、シングルオリジンおよびトレーサブルなカカオ製品、アダプトゲン、プロバイオティクス、ウェルネス志向の原材料を注入した機能性チョコレートなどの高成長ニッチセグメントに機会が生まれている。これらの分野では、消費者が本物志向、透明性、目的主導のブランドをますます優先するため、大企業はしばしば機動性と信頼性に関する課題に直面している。このシフトにより、スタートアップや独立したチョコレート職人がクリーンラベル、倫理的調達、職人技に注力することで早期採用者を引き付けるための有利な条件が生まれている。

これらのトレンドに対応して、主要プレイヤーはプレミアムサブブランド、限定版ローンチ、サステナビリティ認証、選択的買収を通じてニッチセグメントへの拡大を進めている。これらの戦略はポートフォリオの多様化に役立つが、消費者の本物志向の認識は、特に健康、サステナビリティ、産地重視のカテゴリーにおいて、企業主導のイノベーションよりも独立した職人を好む傾向がある。その結果、競合環境は二重構造へと進化しており、大企業が数量での優位性を維持する一方、より小規模な専門プレイヤーが世界のチョコレート市場内でトレンドを牽引し、プレミアムおよびイノベーション重視の成長に影響を与えている。

チョコレート業界のリーダー

Mars, Incorporated

Mondelēz International Inc.

Nestlé S.A.

Ferrero International SpA

The Hershey Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Cadbury Dairy Milkはインドでのポートフォリオを拡大し、若い外出先の消費者をターゲットとしたクリーム入りチョコレートバー「Milkinis」を発売した。シングルパックとツインパックで入手可能である。

- 2025年9月:Ferrero Rocherは新しいFerrero Rocherチョコレートスクエアを発売し、ブランドのアイコニックな金箔包みプラリネの現代的なバリエーションを提供した。ラインナップにはミルクヘーゼルナッツ、ダークヘーゼルナッツ、ホワイトヘーゼルナッツ、キャラメルヘーゼルナッツ、アソートセレクションが含まれる。

- 2025年7月:Campcoはダークチョコレートの「Dark Delight」、プレミアムトリュフの「Dome Delight」、「Campco Orange Eclairs」の3つの新しいチョコレート製品を発売した。これらの追加により、多様な消費者嗜好に対応する同社の製品ポートフォリオが強化された。

- 2025年5月:NestleはAero Strawberry、Milkybar Chokito、Milkybar Crunch Blockなどの新しいチョコレートバーフレーバーを発売した。Milkybar Chokitoはシリアルボールと組み合わせたキャラメルヌガーを特徴とし、Milkybar Crunch Blockはホワイトチョコレートでコーティングされたサクサクのシリアルピースを含んでいる。

世界のチョコレート市場レポートの範囲

チョコレート市場は、カカオ豆から派生したチョコレート製品の生産、流通、販売に関わる世界的な産業を包含している。チョコレート市場は製品タイプ、形態、価格帯、原材料タイプ、流通チャネル、地域別にセグメント化されている。製品タイプに基づき、ダークチョコレート、ミルクチョコレート、ホワイトチョコレート。形態に基づき、市場はタブレットおよびバー、成形ブロック、プラリネおよびトリュフ、その他の形態にセグメント化されている。価格帯に基づき、市場はマスとプレミアムにセグメント化されている。流通チャネルに基づき、市場はスーパーマーケット・ハイパーマーケット、オンライン小売店、コンビニエンスストア、その他の流通チャネルにセグメント化されている。地域に基づき、市場は北米、欧州、アジア太平洋、南米、中東およびアフリカにセグメント化されている。レポートは言及されたすべてのセグメントについて金額(米ドル)および数量(トン)の両方で市場規模と予測を提供している。

| ダークチョコレート |

| ミルクチョコレートおよびホワイトチョコレート |

| タブレットおよびバー |

| 成形ブロック |

| プラリネおよびトリュフ |

| その他の形態 |

| マス |

| プレミアム |

| 乳製品ベース |

| 植物性ベース |

| シングルオリジン |

| スーパーマーケット・ハイパーマーケット |

| オンライン小売店 |

| コンビニエンスストア |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州のその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米のその他 | |

| 中東およびアフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東およびアフリカのその他 |

| 製品タイプ別 | ダークチョコレート | |

| ミルクチョコレートおよびホワイトチョコレート | ||

| 形態別 | タブレットおよびバー | |

| 成形ブロック | ||

| プラリネおよびトリュフ | ||

| その他の形態 | ||

| 価格帯別 | マス | |

| プレミアム | ||

| 原材料タイプ別 | 乳製品ベース | |

| 植物性ベース | ||

| シングルオリジン | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| オンライン小売店 | ||

| コンビニエンスストア | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州のその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米のその他 | ||

| 中東およびアフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東およびアフリカのその他 | ||

市場の定義

- ミルクチョコレートおよびホワイトチョコレート - ミルクチョコレートは、ミルク(粉乳、液体ミルク、または練乳の形態)とカカオ固形分で作られた固形チョコレートである。ホワイトチョコレートはカカオバターとミルクから作られ、カカオ固形分を一切含まない。範囲には通常のチョコレート、低糖、砂糖不使用バリアントが含まれる。

- トフィー&ヌガー - トフィーには、トフィーまたはトフィー風菓子としてラベル付けされて販売される硬い、噛み応えのある、小さなまたは一口サイズのキャンディが含まれる。ヌガーはアーモンド、砂糖、卵白を基本原材料とする噛み応えのある菓子で、欧州と中東諸国が発祥である。

- シリアルバー - 朝食用シリアルをバー形状に圧縮し、食用接着剤の一形態で結合したスナック。範囲には米、オーツ麦、トウモロコシなどのシリアルを結合シロップと混合して作られたスナックバーが含まれる。これらにはシリアルバー、シリアルトリートバー、またはグレインバーとしてラベル付けされた製品も含まれる。

- チューインガム - 通常、フレーバーと甘味を付けたチクルまたはポリ酢酸ビニルなどの代替品から作られる咀嚼用の調製品。範囲に含まれるチューインガムの種類は砂糖入りチューインガムと砂糖不使用チューインガムである。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートは、ミルクを含まないカカオ固形分とカカオバターを含むチョコレートの一形態である。 |

| ホワイトチョコレート | ホワイトチョコレートは、通常30%前後またはそれ以上のミルク固形分を最も高い割合で含むチョコレートの一種である。 |

| ミルクチョコレート | ミルクチョコレートは、カカオ固形分が低く砂糖含有量が高いダークチョコレートにミルク製品を加えて作られる。 |

| ハードキャンディ | 砂糖とコーンシロップを結晶化させずに煮沸して作られるキャンディ。 |

| トフィー | 砂糖をバターと一緒に煮沸して作られる硬くて噛み応えのある、しばしば茶色の菓子。 |

| ヌガー | アーモンドやその他のナッツ、時には果物を含む噛み応えのある、または脆いキャンディ。 |

| シリアルバー | シリアルと通常は乾燥果物またはベリーを圧縮して作られたバー型の食品で、ほとんどの場合グルコースシロップで結合されている。 |

| プロテインバー | プロテインバーは、炭水化物・脂肪に対してタンパク質の割合が高い栄養バーである。 |

| フルーツ&ナッツバー | これらはしばしばデーツをベースに他の乾燥果物やナッツを加え、場合によってはフレーバーを加えたものである。 |

| NCA | 全米菓子協会は、チョコレート、キャンディ、ガム、ミント、およびこれらのお菓子を製造する企業を推進する米国の業界団体である。 |

| CGMP | 現行の適正製造規範は、関連機関が推奨するガイドラインに準拠したものである。 |

| 非標準化食品 | 非標準化食品とは、同一性の基準を持たない、またはいかなる方法においても規定された基準から逸脱した食品である。 |

| GI | グリセミック指数(GI)は、炭水化物を含む食品が一定期間にわたってどのくらいゆっくりまたは速く消化され、血糖値を上昇させるかに基づいてランク付けする方法である。 |

| 脱脂粉乳 | 脱脂粉乳は、低温殺菌された脱脂乳からスプレードライによって水分を除去することで得られる。 |

| フラバノール | フラバノールは、カカオ、茶、リンゴ、その他多くの植物性食品や飲料に含まれる化合物のグループである。 |

| WPC | ホエイプロテイン濃縮物は、低温殺菌されたホエイから十分な非タンパク質成分を除去することで得られる物質で、完成した乾燥製品のタンパク質含有量が25%を超えるものである。 |

| LDL | 低密度リポタンパク質(悪玉コレステロール) |

| HDL | 高密度リポタンパク質(善玉コレステロール) |

| BHT | ブチル化ヒドロキシトルエンは、保存料として食品に添加される実験室で製造された化学物質である。 |

| カラギーナン | カラギーナンは、食品や飲料を増粘、乳化、保存するために使用される添加物である。 |

| フリーフォーム | グルテン、乳製品、砂糖などの特定の原材料を含まないこと。 |

| カカオバター | カカオ豆から得られる脂肪性物質で、菓子の製造に使用される。 |

| パステリス | 砂糖、卵、ミルクから作られるブラジルのキャンディの一種。 |

| ドラジェ | 硬い砂糖シェルでコーティングされた小さな丸いキャンディ。 |

| CHOPRABISCO | ベルギーチョコレート・プラリネ・ビスケット・菓子業界の王立ベルギー協会 - ベルギーのチョコレート業界を代表する業界団体。 |

| 欧州指令2000/13 | 食品製品の表示を規制する欧州連合の指令。 |

| カカオ・フェロードヌング | ドイツのチョコレート条例、ドイツで「チョコレート」と表示できるものを定義する規制の集合体。 |

| FASFC | 食品連鎖安全連邦機関 |

| ペクチン | 果物や野菜から得られる天然物質。菓子においてゲル状の食感を生み出すために使用される。 |

| 転化糖 | グルコースとフルクトースで構成される砂糖の一種。 |

| 乳化剤 | 混ざり合わない2つの液体を混合するのに役立つ物質。 |

| アントシアニン | 菓子の赤、紫、青の色を担うフラボノイドの一種。 |

| 機能性食品 | 基本的な栄養を超えた追加の健康上の利点を提供するように改変された食品。 |

| コーシャ認証 | この認証は、原材料、すべての機械を含む生産プロセス、および/または食品サービスプロセスがユダヤ教の食事法の基準に準拠していることを確認するものである。 |

| チコリ根エキス | 食物繊維、カルシウム、リン、葉酸の良い供給源であるチコリ根からの天然エキス。 |

| RDD | 推奨一日摂取量 |

| グミ | 果物のフレーバーが付けられることが多い噛み応えのあるゼラチンベースのキャンディ。 |

| ニュートラシューティカル | 健康上の利点があると主張される食品または栄養補助食品。 |

| エネルギーバー | 炭水化物とカロリーが高く、外出先でエネルギーを提供するために設計されたスナックバー。 |

| BFSO | 食品連鎖のためのベルギー食品安全機関。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストする。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築する。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行う。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれる。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証される。回答者は、調査対象市場の全体像を生成するために、レベルと機能にわたって選択される。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム