コンパウンドチョコレート市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 33.01 十億米ドル |

| 市場規模 (2031) | 43.46 十億米ドル |

| 成長率 (2026 - 2031) | 5.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

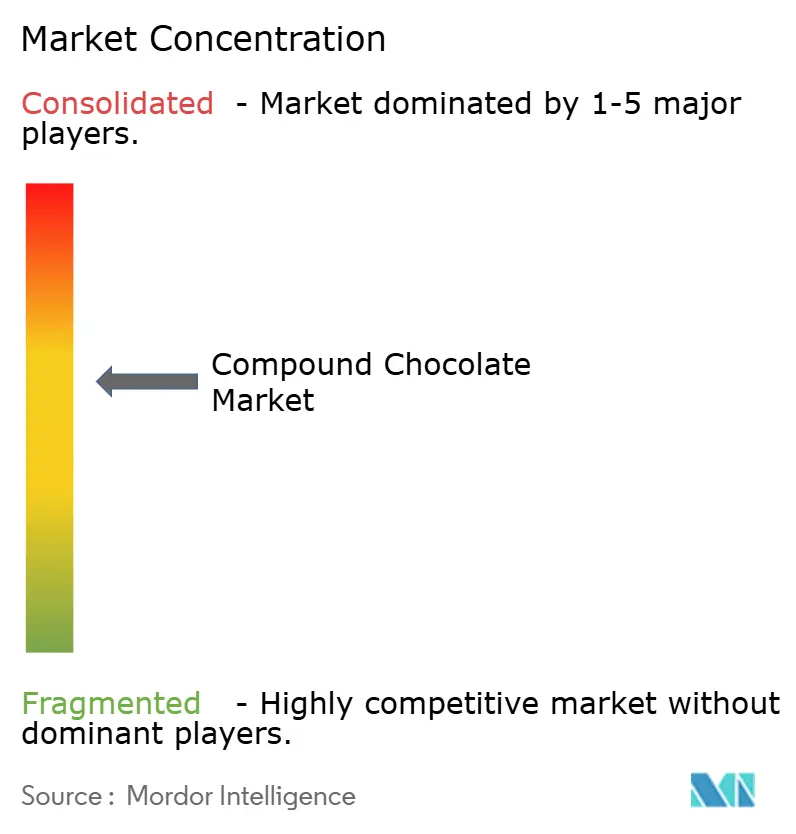

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンパウンドチョコレート市場分析

コンパウンドチョコレート市場規模は、2025年の312億4,000万米ドルから2026年には330億1,000万米ドルに成長し、2026年から2031年にかけてCAGR 5.65%で2031年までに434億6,000万米ドルに達すると予測されています。カカオ豆のコスト上昇は、カカオバターの代わりに植物性油脂を使用するコンパウンドチョコレートを採用するメーカーに大きな影響を与え、コスト圧力を軽減しています。さらに、コンパウンドチョコレートの長い賞味期限と簡素化された加工プロセスは、大規模生産における労働コストやエネルギーコストの削減など、メーカーに運営上の利点をもたらします。このコスト効率性と汎用性が相まって、コンパウンドチョコレートはベーカリー、菓子、アイスクリーム用途における好まれる原材料として位置づけられています。食品加工業者は、消費者の進化するニーズに応えるため、革新的なフレーバーや配合素材を導入することで魅力をさらに高めています。一方、規制の動向が市場のダイナミクスを再形成しています。2025年12月に施行される欧州連合の森林破壊防止規制は、世界のメーカーに認証済み油脂と追跡可能なカカオ代替品の調達を義務付けています。この動きは、コンプライアンスの確保、市場アクセスの維持、持続可能性への対応を実現しながら、関連コストを効果的に管理するものです。

レポートの主要ポイント

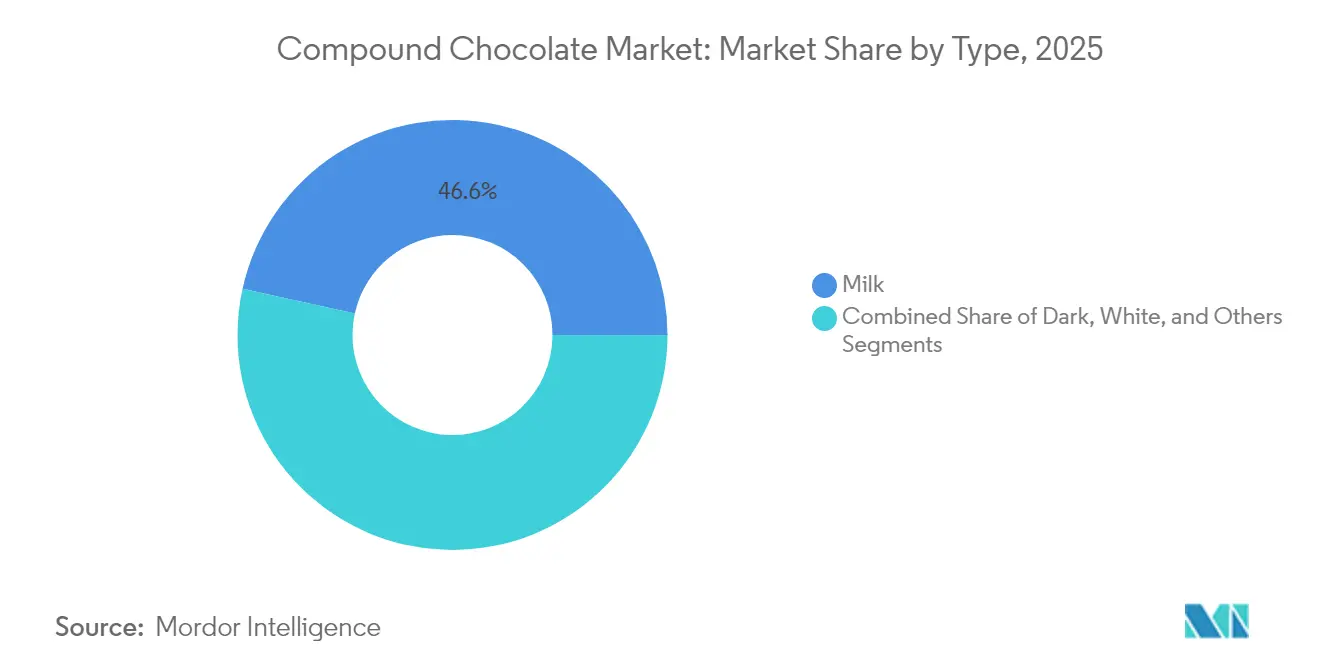

- タイプ別では、ミルクコンパウンドチョコレートが2025年のコンパウンドチョコレート市場シェアの46.55%を占め、ダークコンパウンドチョコレートは2031年までにCAGR 5.78%で成長する見込みです。

- 形態別では、チップ・ドロップ・チャンクが2025年のコンパウンドチョコレート市場規模の36.72%を占め、フィリング・スプレッドは2026年から2031年にかけてCAGR 6.96%で拡大する見通しです。

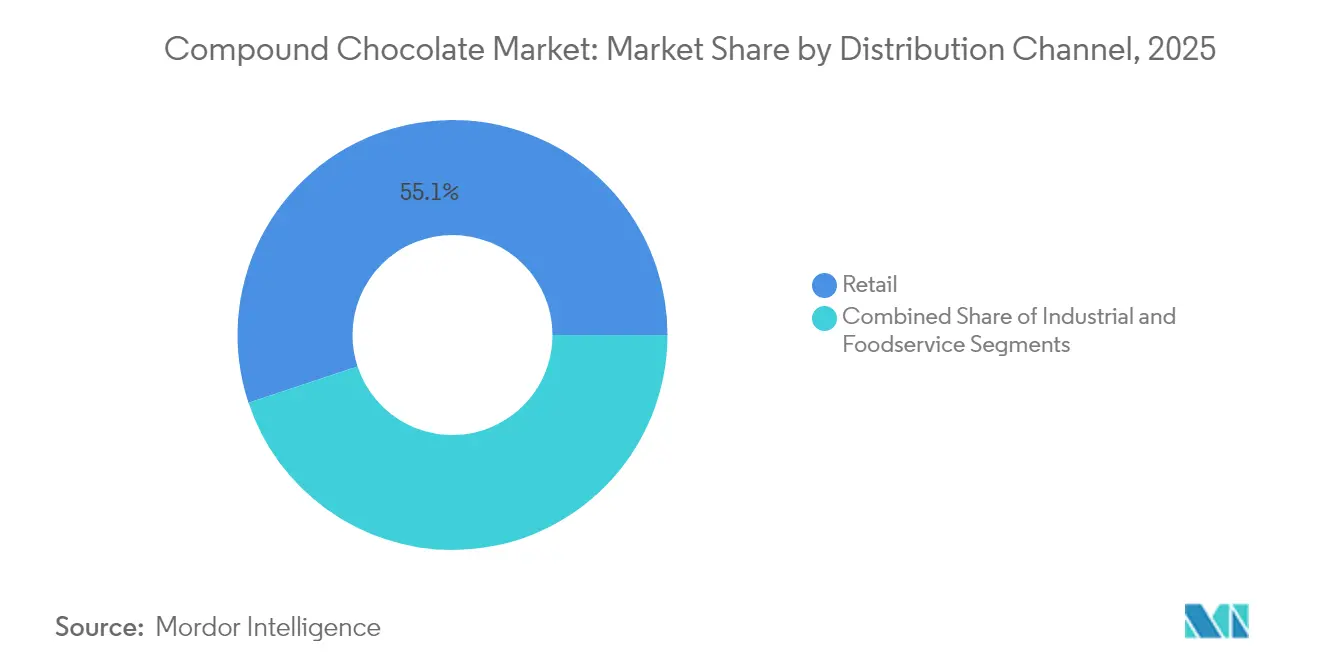

- 流通チャネル別では、小売店が2025年に55.10%の収益シェアを保持し、フードサービスは2031年までにCAGR 6.83%で成長すると予測されています。

- 地域別では、欧州が2025年に33.62%の収益シェアでトップとなり、アジア太平洋は2026年から2031年にかけてCAGR 7.45%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコンパウンドチョコレート市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 実チョコレートと比較したコンパウンドチョコレートのコスト効率性が需要を押し上げる | +1.7% | アジア太平洋およびラテンアメリカの価格感応度の高い市場でより強い影響を持つグローバル市場 | 短期(2年以内) |

| ベーカリー、菓子、アイスクリーム産業からの強い需要が市場成長を促進する | +1.3% | 北米、欧州、および新興アジア太平洋市場 | 中期(2年~4年) |

| プライベートブランドおよび低価格チョコレートブランドの成長がコンパウンドチョコレートの需要を牽引する | +0.9% | 北米、欧州、アジア太平洋の都市部への波及効果を含む | 中期(2年~4年) |

| フレーバー、テクスチャー、配合素材の革新が消費者の訴求力を拡大する | +0.8% | 北米と欧州での早期採用を含むグローバル市場 | 中期(2年~4年) |

| ビーガンおよび植物性食品の採用増加が非乳製品コンパウンドバリアントを促進する | +0.6% | 欧州、北米、アジア太平洋の都市部 | 長期(4年以上) |

| クーベルチュールチョコレートよりも長い賞味期限が大量生産と輸出に最適 | +0.5% | サプライチェーンインフラが課題となる地域でより高い影響を持つグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

実チョコレートと比較したコンパウンドチョコレートのコスト効率性が需要を押し上げる

コンパウンドチョコレートの採用拡大は、製品の魅力を損なうことなく利益率を守る方法を模索するメーカーが、チョコレート業界全体で強まるコスト圧力に対する戦略的対応を反映しています。コンパウンドチョコレートのコスト効率性、運営の簡素化、テンパリングプロセスを省略できる能力は、特に大規模な商業用途において、従来のチョコレートに対するますます実行可能な代替品となっています。米国農務省によると、2024年の米国のチョコレートおよびカカオ製品の輸出額は23億6,000万米ドルに達し、業界内の持続的な価格圧力を浮き彫りにしています[1]米国農務省、「2024年の米国チョコレート・カカオ製品輸出」、www.fas.usda.gov。カカオ価格の急激かつ持続的な上昇により、実チョコレートとコンパウンドチョコレートのコスト差が拡大し、利益率の縮小に直面するメーカーにとって後者がより魅力的な選択肢となっています。金融機関は中期的にカカオ価格の高止まりが続くと予想しており、コンパウンドチョコレートへの切り替えなど構造的な調整の緊急性を高めています。これにより、メーカーは投入コストを管理し、収益性を守り、変動の激しい市場環境において競争力を維持することができます。

ベーカリー、菓子、アイスクリーム産業からの強い需要が市場成長を促進する

ベーカリー、菓子、アイスクリームセクターにおけるコンパウンドチョコレートの産業用途は、メーカーがコスト上の優位性よりも機能的なメリットをますます重視するようになるにつれ、大幅な数量成長を牽引しています。コンパウンドチョコレートは、テンパリングの必要性を排除し、安定した溶融特性を提供し、幅広い原材料との適合性を確保するなど、注目すべき技術的メリットをもたらします。これらの特性は、効率性と一貫性が重要な大規模生産環境において不可欠なものとなっています。食品技術者協会は、チョコレート市場における製品品質の向上と消費者満足度の改善に科学的知識を応用することの重要性を強調しています[2]食品技術者協会、「菓子コンテンツコレクション」、www.ift.org。同協会は、コンパウンドチョコレートの配合は特定の産業ニーズを満たすようにカスタマイズでき、原材料の統合や生産のスケーラビリティなどの課題に対応できると指摘しています。この需要の高まりに応えて、企業は多様な産業用途に合わせた特殊なコンパウンドチョコレート製品を開発することで革新を進めています。年間数万トンに達する生産能力を持つこれらの企業は、複数の地域にわたる食品メーカーへの供給に適した立場にあり、グローバル食品産業の進化するニーズを支えています。

プライベートブランドおよび低価格チョコレートブランドの成長がコンパウンドチョコレートの需要を牽引する

2024年から2025年にかけての経済的圧力は、プライベートブランドチョコレート製品の採用を大幅に加速させ、コンパウンドチョコレート配合に構造的な優位性をもたらしています。この変化は、価格感応度の上昇により小売業者が品質を犠牲にすることなくコスト効率の高いソリューションの提供に注力するという、消費者行動のより広範な変化を反映しています。コンパウンドチョコレートは重要な要素となり、小売業者が競争力のある価格帯で消費者の期待に応える製品を提供することを可能にしています。このセグメントの戦略的重要性は、プレミアムポジションの製品を含むようになったプライベートブランドの進化によってさらに強調されています。これらの製品はコンパウンドチョコレートを基盤として活用しながら、独特のフレーバー、多様な配合素材、持続可能性・倫理的調達・健康上のメリットなどの属性を強調するマーケティングストーリーなどの革新的な特徴を統合しています。政府の貿易データは、このトレンドが特に先進国市場で顕著であることを示しており、消費者は高品質基準を維持しながらもバリュープロポジションをますます重視しています。この進化するダイナミクスは競争環境を再形成し、常に変化する市場の需要に応えるコンパウンドチョコレートの役割を強固なものにしています。

フレーバー、テクスチャー、配合素材の革新が消費者の訴求力を拡大する

メーカーはコンパウンドチョコレート配合の革新を推進し、従来のコスト主導型用途を超えた市場機会を拡大しています。これらの進歩は優れた感覚体験の提供に焦点を当て、コンパウンドチョコレートを単なるコスト効率の高い代替品としてではなく、好まれる原材料として位置づけています。市場はテクスチャー改良とフレーバー強化において著しい進歩を遂げており、企業は多様で創造的な用途ニーズを満たすために設計された特殊製品を導入しています。業界団体は、製品品質の向上と進化する消費者ニーズへの対応においてこのような革新の重要性を強調しています。特に、コンパウンドチョコレートは、従来のチョコレートでは実現できない優れた安定性と汎用性などの独自の機能的メリットを提供する用途において注目を集めています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 一部のコンパウンド配合に使用される水素添加油脂と添加物に関する健康上の懸念 | -0.7% | 北米、欧州、アジア太平洋の都市部 | 中期(2年~4年) |

| 人工原材料と表示基準に関する規制上の精査が成長を妨げる可能性がある | -0.5% | 欧州、北米、他地域への段階的な採用を含む | 中期(2年~4年) |

| 植物性油脂とカカオ代替品の価格変動がコスト安定性に影響を与える可能性がある | -0.4% | コスト感応度の高い用途に特に影響を与えるグローバル市場 | 短期(2年以内) |

| 先進国市場における実チョコレート製品との激しい競争が拡大を制限する | -0.3% | 北米、欧州、アジア太平洋のプレミアムセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

一部のコンパウンド配合に使用される水素添加油脂と添加物に関する健康上の懸念

コンパウンドチョコレートに含まれる水素添加油脂と人工添加物に関連する健康リスクへの消費者意識の高まりが、特に健康志向の高い消費者層の間で市場における抵抗感を生み出しています。規制の動向がこれらの懸念をさらに増幅させています。例えば、米国食品医薬品局はチョコレート製造に関する厳格なガイドラインを施行し、最低カカオ含有量を規定し、特定の添加物の使用を制限しています。同様に、シンガポール食品庁は安全性評価を義務付け、特定の添加物のみを許可する強固な規制枠組みを実施しており、コンパウンドチョコレートへの精査の高まりを反映しています。これらの健康主導の制約は、消費者が原材料の透明性と品質をより強く求めるプレミアム市場セグメントに大きな影響を与えています。その結果、市場は明確な二極化を経験しています。コンパウンドチョコレートはコスト上の優位性からバリュー志向の用途での存在感を拡大し続ける一方、プレミアムセグメントへの浸透はその組成と規制コンプライアンスへの懸念によって制限されたままです。

人工原材料と表示基準に関する規制上の精査が成長を妨げる可能性がある

先進国市場のコンパウンドチョコレートメーカーは、食品表示と原材料の透明性に関する進化する規制枠組みから生じる戦略的課題にますます直面しています。例えば、カナダ政府は2025年1月に菓子・チョコレート製品に関する詳細な表示要件を施行しており、メーカーが対処しなければならない規制上の複雑さを浮き彫りにしています。これらの規制は、企業がコンプライアンス基準を満たすためにより清潔な配合を優先し、より透明な表示慣行を採用することを促しています。国境を越えた貿易においては、管轄区域間で一貫性のない基準が追加のコンプライアンス上の複雑さと市場参入への潜在的な障壁を生み出すため、状況はさらに困難になります。これらの課題を効果的に乗り越えるために、メーカーは地域固有の配合を開発し、各市場の規制要件に合致した個別の表示戦略を実施することを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ミルクコンパウンドチョコレートが汎用性によって市場を支配

2025年、ミルクコンパウンドチョコレートセグメントは46.55%の支配的な市場シェアを占めており、これは主にベーカリーおよび菓子用途での好まれる地位によるものです。そのリーダーシップは、バランスの取れたフレーバープロファイルと汎用性に支えられており、エンローブやモールディングのいずれにおいてもメーカーにとって最初の選択肢となっています。このセグメントの堅牢性は、原材料との適合性と自動化環境での一貫したパフォーマンスによってさらに強調されています。Cargillの技術的知見によると、植物性油脂ベースのコンパウンドチョコレートはテンパリングの必要性を排除し、エンローブやモールディングへの魅力を高めています。ミルクバリアントの広範な人気は、その普遍的に魅力的な味と産業ユーザーに提供する機能的な利点に起因しています。

ダークコンパウンドチョコレートセグメントは上昇傾向にあり、2026年から2031年にかけてCAGR 5.78%が見込まれ、市場全体を上回るペースで成長しています。この急増は主に、ダークチョコレートの健康上のメリット、特に抗酸化特性と潜在的な心臓への利点に対する消費者意識の高まりによって促進されています。さらに、このセグメントは、楽しみと栄養価のバランスを重視する「マインドフルな嗜好」という消費者トレンドの高まりとも一致しています。業界専門家は、健康志向の選択が注目を集める中、新しいチョコレート製品の開発における市場トレンドと消費者インサイトの重要性を強調しています。さらに、ダークコンパウンドチョコレートセグメントは、フレーバー革新と健康訴求を強化する機能性原材料の追加から恩恵を受けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:チップ・ドロップ・チャンクが製造効率によってリードを維持

2025年、チップ・ドロップ・チャンクセグメントはコンパウンドチョコレート市場の36.72%という主導的なシェアを保持しており、産業用ベーキング、菓子、家庭料理用途全体での適応性によって牽引されています。このフォーマットの広範な採用は、取り扱いの容易さ、正確な分量管理、信頼性の高い溶融特性によるものであり、大規模製造プロセスに理想的な選択肢となっています。自動ディスペンシングシステムとの適合性と、加工・保管中の構造的完全性を維持する能力が、その優位性をさらに強固なものにしています。Blommer Chocolate Companyの技術文書によると、このフォーマットのコンパウンドチョコレートは、油脂ブルームや砂糖ブルームなどの問題を避けるために正しく取り扱われる限り、様々な用途に非常に使いやすいとされています。さらに、チップ・ドロップ・チャンクフォーマットは、大幅な設備改造を必要とせずに既存のレシピや生産ワークフローへのシームレスな統合を可能にし、製品開発において製造業者に大きな柔軟性を提供します。この適応性は、効率を最適化し製品品質を維持しようとするメーカーにとって好まれる選択肢となっています。

フィリング・スプレッドセグメントは最も速いペースで成長すると予想されており、2026年から2031年にかけてCAGR 6.96%が見込まれ、嗜好性の高い即使用可能な製品に対する消費者嗜好の進化を反映しています。この成長は、テクスチャーとフレーバーの進歩によって促進されており、産業ユーザーと最終消費者の両方においてコンパウンドチョコレートベースのフィリングとスプレッドの魅力を高めています。このセグメントは、利便性製品への需要の増加と、洗練されたフィリングを取り入れたアルチザンおよびプレミアムベーカリー商品の人気上昇から恩恵を受けています。企業は、フィリング用途に合わせた改善された安定性、優れたフレーバーリリース、強化された加工特性を提供する特殊配合の開発に注力しています。さらに、フードサービスセクターの拡大がこの成長に大きく貢献しており、即使用可能なフィリングとスプレッドは業務用厨房で高く評価される運営効率と一貫した品質を提供しています。革新と市場需要のこの組み合わせが、フィリング・スプレッドセグメントをコンパウンドチョコレート市場における成長の主要な牽引力として位置づけています。

流通チャネル別:小売の優位性が消費者アクセスパターンを反映

2025年、小売流通チャネルは55.10%という圧倒的なシェアで市場を支配しています。スーパーマーケットとハイパーマーケットが消費者の主要なアクセスポイントとして際立っています。この小売の優位性は、チョコレート製品に関する確立された購買パターンを浮き彫りにしています。小売環境は視認性を高めるだけでなく、消費者の選択を形成する上で重要な比較購買も可能にします。この小売チャネルを強化しているのは、洗練されたプライベートブランドプログラムの台頭です。これらのプログラムはコンパウンドチョコレートを活用し、品質を損なうことなく競争力のある価格設定を確保しています。一方、オンライン小売は、従来のチャネルよりも幅広い製品選択と比類のない利便性を誇り、重要なニッチを切り開いています。さらに、小売セクターはチョコレート販売が急増する休日などの季節的需要とプロモーション活動を活用しています。

2026年から2031年にかけて、フードサービスセグメントは他を上回り、堅調なCAGR 6.83%で成長する見通しです。この成長は主に、ホスピタリティセクターのパンデミック後の回復と、業務用厨房におけるコンパウンドチョコレートの独自の利点に起因しています。フードサービス業界のオペレーターは、コンパウンドチョコレートの一貫したパフォーマンス、テンパリング不要の利便性、長い賞味期限を高く評価しています。これらの特性は、労働力と在庫管理において大きな効率性をもたらします。このセグメントの拡大は、信頼性が高くコスト効率の良い原材料を求めるクイックサービスレストラン、ベーカリーチェーン、施設フードサービスの成長によってさらに促進されています。フードサービスセグメントの重要性を強調するように、Cargillは戦略的な動きを見せており、特に欧州での施設拡張によりコーティングとフィリングの生産能力を拡大しています。さらに、フードサービスセクターはメニュー革新の波に乗り、チョコレートをセイボリーとスイートの両方の料理にシームレスに統合しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、欧州は33.62%という最大の地域市場シェアを占め、確立されたチョコレート製造基盤と高度な小売ネットワークを活用しています。欧州のチョコレート市場は豊かな消費の伝統に支えられ、コンパウンドチョコレートの革新を先導する主要な業界プレーヤーによって強化されています。持続可能性は欧州において焦点となっており、EUの森林破壊防止規制などの取り組みがサプライチェーンを再形成し、メーカーに新たなコンプライアンス義務を課しています。欧州の消費者が購買選択において持続可能性をますます重視するようになるにつれ、メーカーはより透明でエコフレンドリーなコンパウンドチョコレート配合を開発することで対応しています。市場は成熟していますが、特にプレミアムおよびスペシャルティセグメントにおいて革新への活発な推進力があります。

アジア太平洋は2026年から2031年にかけてCAGR 7.45%が見込まれ、都市化、所得の上昇、近代的小売の成長に牽引されて他地域を上回る成長を遂げる見通しです。ライフスタイルが進化し西洋の菓子が普及するにつれ、コンパウンドチョコレート用途の新たな道が開かれています。主要プレーヤーは戦略的な動きを見せ、現地需要に応えるために生産拠点を設立し、生産能力を拡大しています。政府の貿易促進に支援されたインドのAAHARフェアなどのイベントは、食品加工における知識共有と協力を促進しています。地域の多様な市場ダイナミクスを考慮し、企業は現地の嗜好と規制に合わせた製品開発と流通戦略をカスタマイズしています。

北米は成熟した市場として、主要なチョコレートメーカーの強固な基盤と堅牢な流通ネットワークを誇っています。ここでのコンパウンドチョコレート市場は、活発なフードサービスセクターとベーキングおよび家庭料理への消費者関心の高まりによって繁栄しています。米国政府のデータは、チョコレートおよびカカオ製品の相当な輸出額を強調し、チョコレートセクターの重要性を裏付けています。食品安全と表示の明確性に関する規制の焦点により、北米のメーカーは製品開発とマーケティングの両面で高い基準を求められています。一方、南米と中東・アフリカは市場シェアは小さいものの、拡大する中間層と製品アクセシビリティを高める近代的小売の発展に後押しされ、成長の急増を目撃しています。

規制環境

コンパウンドチョコレートに影響する規制は、チョコレートおよびコーティング材の食品表示・呼称規則、添加物の使用許可、ならびにカカオおよび植物性脂肪のトレーサビリティ要件を対象としている。欧州では、指令2000/36/ECが各国での解釈の基盤となっており、組成基準を通じてチョコレートとコンパウンドまたはフレーバーコーティングを区別し、製品の名称表示や販売方法を規定している。またアイルランド食品安全庁も、カカオおよびチョコレート製品に関する実施ガイダンスを提供している。別途、2025年12月に発効したEU森林破壊フリー規則により、カカオ代替品や関連脂肪全般にわたるトレーサビリティおよびデューデリジェンスの要求水準が高まり、欧州に販売する世界的な製造業者のコンプライアンス負担が増大している。

欧州以外でも、各国の規制や貿易管理がさらに複雑さを加えている。英国では、2024年食品添加物および新規食品(認可及びその他改正)規則により、カカオおよびチョコレート製品カテゴリーの添加物許可が更新され、コンパウンドコーティングやフィリングの配合選択に影響を与えている。ブラジルでは、法律第15.404号(2026年5月施行)がカカオおよびチョコレート製品の組成基準を定め、標準チョコレートとコンパウンド型製品との定義および表示の境界を厳格化した。国境を越えた流通については、米国税関国境警備局が2026年の関税割当を第18章のチョコレートに対して公表し、製品分類や割当利用を管理する輸入業者にとってコンプライアンスおよび着地コストに関する検討事項が追加された。

競争環境

グローバルコンパウンドチョコレート市場は、Cargill Incorporated、Barry Callebaut Group、Fuji Oil Holdings Inc.などのプレーヤーが支配しており、これらは大きなシェアを保持しています。これらの企業は、確立された流通ネットワーク、強いブランドロイヤルティ、大規模な製造能力から恩恵を受けており、新規参入者にとって大きな参入障壁を生み出しています。この市場の集中化は、特に産業用・商業用ベーカリーおよび菓子クライアントのニーズを満たす上で、一貫した製品品質、コスト効率、継続的な革新を確保しています。

革新は競争力の維持において重要な役割を果たしており、企業はコスト効率を維持しながら実チョコレートの味とテクスチャーを忠実に再現するコンパウンドチョコレートの開発に研究開発への多大な投資を行っています。規制要件が厳格化するにつれ、垂直統合と効果的なサプライチェーン管理が競争上の優位性を維持するために不可欠となっています。

強固な持続可能性の実践とトレーサビリティシステムを持つ企業は、増大するコンプライアンス要求を満たすためにより有利な立場にあり、大きな優位性を持っています。さらに、メーカーはコスト効率と品質向上のバランスを取ることに注力し、コンパウンドチョコレートの使用を従来のコスト感応度の高い市場を超えてプレミアムおよびスペシャルティセグメントへと拡大し、市場のさらなる成長を牽引しています。

コンパウンドチョコレート業界リーダー

Cargill Incorporated

Barry Callebaut Group

Fuji Oil Holdings Inc.

Puratos Group

The CAMPCO Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

カカオバター依存からの多様化は、異なる脂肪システムや原料基盤を用いたコンパウンドチョコレート、コーティング材、チョコレート代替品に対する製品および位置づけの余地を生み出している。高温多湿環境下での保存性が実用上の制約となるアジア太平洋地域では、製造業者が熱帯流通条件に適した配合を重視している。Barry Callebautは、中国・蘇州拠点でのコンパウンド生産能力に関する対応(2024年2月)を通じてこのニーズを示した。これにより、テンパリング不要という加工の簡便さと安定した性能を重視する工業用ベーカリー、菓子、アイスクリームラインに対し、耐熱性チップ、コーティング材、即使用可能なフィリングを供給できるサプライヤーへの需要が支えられている。

大手企業による新規生産能力や的を絞った投資は、特にインドおよび北米という急成長中の生産・用途拠点における余地を示唆している。Barry Callebautは2025年7月、インド・ニームラナに新規工場を稼働させ、チョコレートおよびコンパウンド製品向けの生産ラインを設け、地域顧客やプライベートブランドプログラム向けの現地化を支援している。原料面では、特殊脂肪に関連する投資が、カカオ価格変動が製造業者に再配合を促す際のコンパウンドチョコレートの競争力を強化している。菓子およびベーカリー用途向け特殊脂肪の能力構築により、コンパウンド製造業者は食感、融解挙動、コスト管理に関するより多くの手段を得つつ、地域特有の表示規制や添加物制約にも対応できるようになっている。

最近の業界動向

- 2026年5月:Cargillは、ブドウ種子をアップサイクルして製造したカカオフリーのチョコレート代替品「NextCoa」を発売した。この発売により、カカオ価格の変動や供給制約に直面する菓子・ベーカリー顧客に提供される非カカオ系選択肢の幅が広がった。また、代替原料プラットフォームを用いた味わい、機能性、サステナビリティ訴求による差別化への圧力が、コンパウンドおよびコーティングサプライヤーに一層かかることとなった。

- 2026年3月:Cargillは、マレーシア・ポートクランの食用油プラントの拡張を発表し、チョコレート菓子およびベーカリー用途向けの新たな特殊脂肪生産ラインを追加した。この特殊脂肪能力の追加により、植物性脂肪システムに依存する幅広いコンパウンドチョコレートおよびコーティング配合が支えられる。これにより、耐熱性と加工の一貫性が重要な製品要件となるアジア重視の顧客向けの地域供給が強化される。

- 2024年6月:Blommer Chocolate Company(不二製油ホールディングス)は、従来のカカオバターの代替として位置づけられた原料を用いた「Elevate」チョコレートコーティングを発売した。この製品導入により、性能、コスト、原料制約のバランスを取る製造業者向けのコーティングの選択肢が広がった。また、大規模生産向けコンパウンドソリューションへの関心の高まりと軌を一にする、カカオバター代替品をめぐる技術革新の動きも強化された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査における規模算定では、コンパウンドチョコレート市場は、カカオバター代替品またはカカオバター等価物を用いて製造されたコンパウンドチョコレート製品から生じる収益を対象とし、これらは工業用途および外食産業用途、ならびに小売形態向けに販売されるものとする。

対象範囲からの除外事項:従来のクーベルチュールおよび純カカオバターを使用したチョコレート製品は除外する。また、コンパウンドチョコレートが原料の一つに過ぎない完成チョコレート菓子の販売も除外する。

セグメンテーション概要

- タイプ別

- ダーク

- ミルク

- ホワイト

- その他

- 形態別

- チップ・ドロップ・チャンク

- スラブおよびブロック

- コーティング

- フィリング・スプレッド

- その他

- 流通チャネル別

- 小売

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- オンライン小売店

- その他の流通チャネル

- 工業

- フードサービス

- 小売

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークでは、まずコンパウンドチョコレートとは何か、どのように取引・価格設定・規制されているかについて明確な把握を構築することから始める。定義は国によって、また原料サプライヤーによっても異なる場合があるためである。カカオおよび植物油に関する背景情報としてFAOSTAT、関連する貿易フローについてUN Comtrade、食品製造指標について各国の税関・統計局、製品の対象範囲を解釈するためにコーデックス委員会およびEU食品表示規則などの公開情報源を使用した。

その後、企業の年次報告書や投資家向けプレゼンテーション、菓子・ベーカリー関連団体のウェブサイト、カカオバター代替品、パーム核油、供給混乱に関する信頼できる報道から補足情報を収集した。必要に応じて、企業財務・インテリジェンス、ニュースおよび財務情報、特許データベースの有料購読サービス、および出荷レベルの輸出入確認も活用し、モデルの背後にある活動水準を方向性の観点から検証した。これらの例はあくまで例示であり、データ収集、検証、および調査内容の明確化のために他にも多くの情報源が参照された。

一次インタビューおよび調査

一次調査は、デスクリサーチで得られた知見、特にサプライヤーがコンパウンドとみなす対象、価格の提示方法(契約価格対スポット価格)、実需を牽引する典型的な最終用途を検証するために実施した。主要地域にわたる原料サプライヤー、コンパウンドチョコレート製造業者、販売業者、工業用需要家など、多様な関係者に聞き取りを行い、用途構成、形態の選好、代替行動に関する前提を確認・調整した。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:28% | 経営幹部:14% | アジア太平洋(APAC):50% |

| 中堅層:50% | 機能部門・事業部門リーダー:34% | 欧州・中東・アフリカ(EMEA):30% |

| 小規模企業:22% | マネージャー:52% | 米州:20% |

市場規模算定と予測

本モデルは、トップダウンとボトムアップの両方の論理を用いて構築されている。トップダウン側では、チョコレートおよび菓子製造活動を原料使用強度と結びつけることで需要プールを再構築し、その上でカカオバター系チョコレートではなくコンパウンドによって供給される割合について調整を行った。市場全体像が形成された後は、サンプル抽出したサプライヤーの収益内訳、工業用および小売パック向けのチャネル確認、主要形態における数量×平均販売価格アプローチといった選択的なボトムアップ推計と照合した。

全体像を形作った主要な入力要素には、カカオバター代替品および等価物の使用パターン、工業用ベーカリーおよび菓子生産の動向、形態別構成の変化(チップ・ドロップ、スラブ・ブロック、コーティング)、アイスクリームおよび冷凍デザートからの用途別需要、主要植物性脂肪の地域別価格動向が含まれる。小規模な地域やニッチ用途についてデータが得られない場合は、加工食品生産の伸びや輸入依存度といった代理指標を用いてギャップを補い、その後専門家による確認を行った。

予測にあたっては、脂肪価格、カカオ関連の制約、ベーカリー・菓子分野からの下流需要について異なる展開経路を反映できるよう、シナリオ分析を適用した。最終的な軌道は、業界回答者から共有された方向性と規模感と照合され、予測の現実性と説明可能性の確保に役立てられた。

データ検証および更新サイクル

成果物は最終化前に複数の段階で確認される。モデル結果を貿易動向、価格動向、工業生産の変化といった独立した指標と比較し、特定の地域や用途において過大に見える差異があればレビューする。

最終承認前には、別のアナリストによるレビューが実施され、主要な前提条件が変化した場合や新たな公開情報が以前の入力内容と矛盾する場合には、追加のヒアリングが行われる。レポートは毎年更新され、重要な出来事が発生した場合には中間更新を通じて反映される。その後、納品前の最終レビューを行い、クライアントに最新の見解を提供する。

Mordor Intelligenceのコンパウンドチョコレート市場規模と他の公表推計値との比較

各社が必ずしも同じ製品やチャネルを対象としているわけではなく、また異なる基準年や通貨換算のタイミングを使用している場合があるため、公表されている市場価値は大きく異なって見えることがある。コンパウンドチョコレートにおいては、最大の差異は原料レベルの収益と完成菓子価値のどちらを対象とするかによって生じる傾向があり、次いで工業消費をどのように金額に換算するかが影響する。

主なギャップの要因には、カカオバター等価物と代替品の両方が含まれているかどうか、植物性脂肪コストが急速に変動する際に平均販売価格がどのように更新されるか、コーティングおよびベーカリー用途と小売パック向けの用途構成比がどのように更新されるかが含まれる。表中の主な差異は、コンパウンドチョコレートを形態およびチャネル全体にわたる製品市場として捉えるという、Mordor Intelligenceが採用した対象範囲の選択によって説明される。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 33.01 B (2026) | |

| 業界誌発行元A | USD 4.58 B (2025) | この推計値は、より狭い価値の捕捉範囲にとどまっているように見受けられる。これは、限定的な製品形態や限られたチャネルのみが金額化されている場合や、工業用原料需要が用途レベルの消費と十分に整合されていない場合に生じ得る。 |

| 業界アナリストノートB | USD 26.40 B (2023) | この数値はより古い年に基づいており、植物性脂肪およびカカオバター代替品の価格推移について異なる前提を適用している可能性がある。これにより、後年のインフレ効果や、より高付加価値のコーティングおよび特殊コンパウンドへの構成シフトが過小評価される可能性がある。 |

全体として、この差異は基準年の選択と何を金額化の対象とするか、すなわち原料収益と下流製品価値のいずれを対象とするかの違いと整合している。対象範囲のルールを明確にし、生産および用途に関する指標を照合手段として用い、さらにインタビューを通じて価格および構成比の前提を検証することで、最終的な市場規模は再現可能な手順に基づいて追跡可能なものとなっている。

レポートで回答される主要な質問

2026年のコンパウンドチョコレート市場規模と2031年までの成長見通しは?

市場は2026年に330億1,000万米ドルと評価され、CAGR 5.65%で2031年までに434億6,000万米ドルに達すると予測されています。

最も速い成長を記録する地域はどこですか?

アジア太平洋は2026年から2031年にかけてCAGR 7.45%を記録し、他のすべての地域を上回ると予測されています。

現在コンパウンドチョコレート市場シェアをリードしている製品タイプはどれですか?

ミルクコンパウンドチョコレートは、汎用性の高いフレーバーと加工の信頼性により、2025年のグローバル収益の46.55%を占めています。

フードサービスチャネルにおけるコンパウンドチョコレート需要を高めている要因は何ですか?

一貫したパフォーマンス、長い賞味期限、簡素化された取り扱いが、2031年までのフードサービス利用においてCAGR 6.83%を支えています。

最終更新日: