産業用コーティング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 43.37 十億米ドル |

| 市場規模 (2031) | 51.14 十億米ドル |

| 成長率 (2026 - 2031) | 3.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用コーティング市場分析

産業用コーティング市場規模は、2025年の419億7,000万米ドルから2026年には433億7,000万米ドルへと成長し、2026年から2031年にかけてCAGR3.35%で2031年までに511億4,000万米ドルに達すると予測されています。この安定した成長は、北米、欧州、アジアの一部において規制当局が揮発性有機化合物(VOC)規制を強化する中、水系・粉体・紫外線硬化型化学品への顕著な転換を伴っています。エポキシ樹脂は2025年において最大の需要シェアを維持しましたが、航空宇宙、風力エネルギー、高膜厚インフラ用途がより強靭で紫外線安定性の高い塗膜を求めるため、ポリウレタン系は年率5%超で拡大しています。粉体コーティングは、ほぼゼロの排出量とほぼ完全な塗着効率を実現することから、家電製品やホイール分野でのシェアを拡大し続けており、紫外線LEDラインは自動車・複合材工場においてエネルギー使用量を約70%削減しています。アジア太平洋地域は支配的な生産拠点としての地位を固め、世界消費量の半分以上を供給し、橋梁、石油化学タンク、工場建設への継続的な設備投資の恩恵を受けています。

レポートの主要ポイント

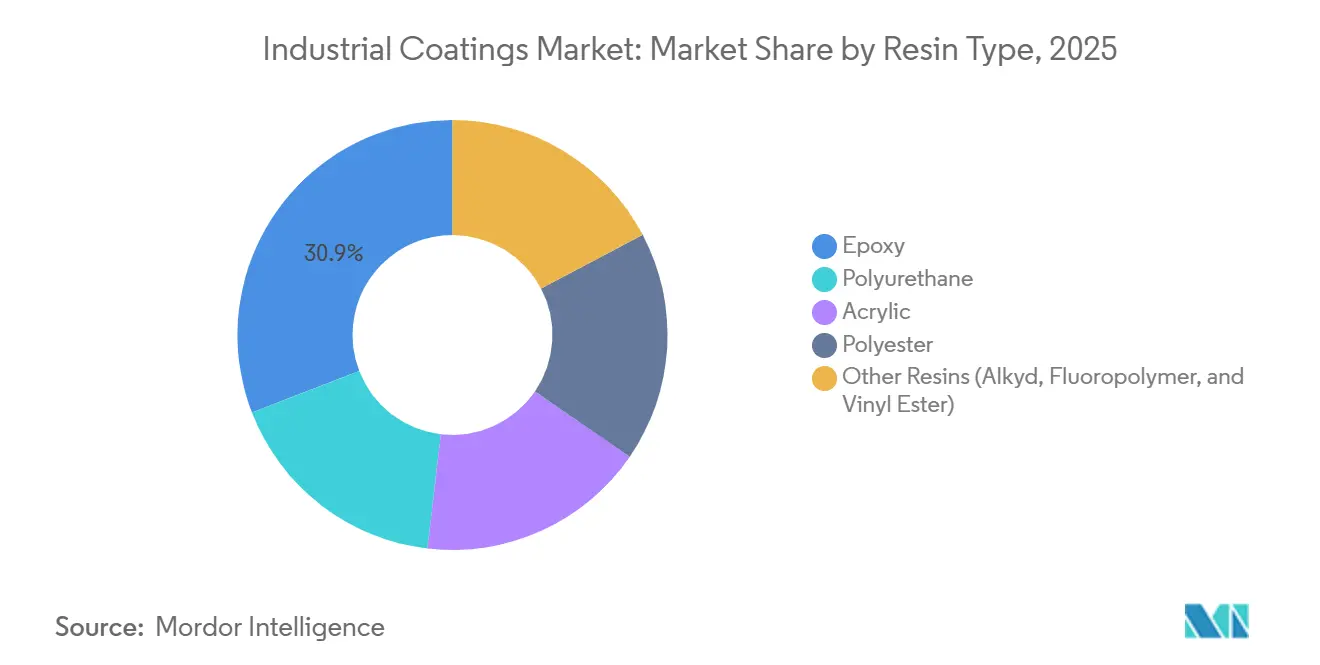

- 樹脂タイプ別では、エポキシが2025年の産業用コーティング市場シェアの30.85%をリードし、ポリウレタンは2031年にかけてCAGR5.08%で拡大すると予測されています。

- 技術別では、溶剤系製品が2025年の産業用コーティング市場規模の36.91%を依然として占めていますが、水系コーティングが最も急速な普及を示しており、同期間にCAGR4.91%で成長しています。

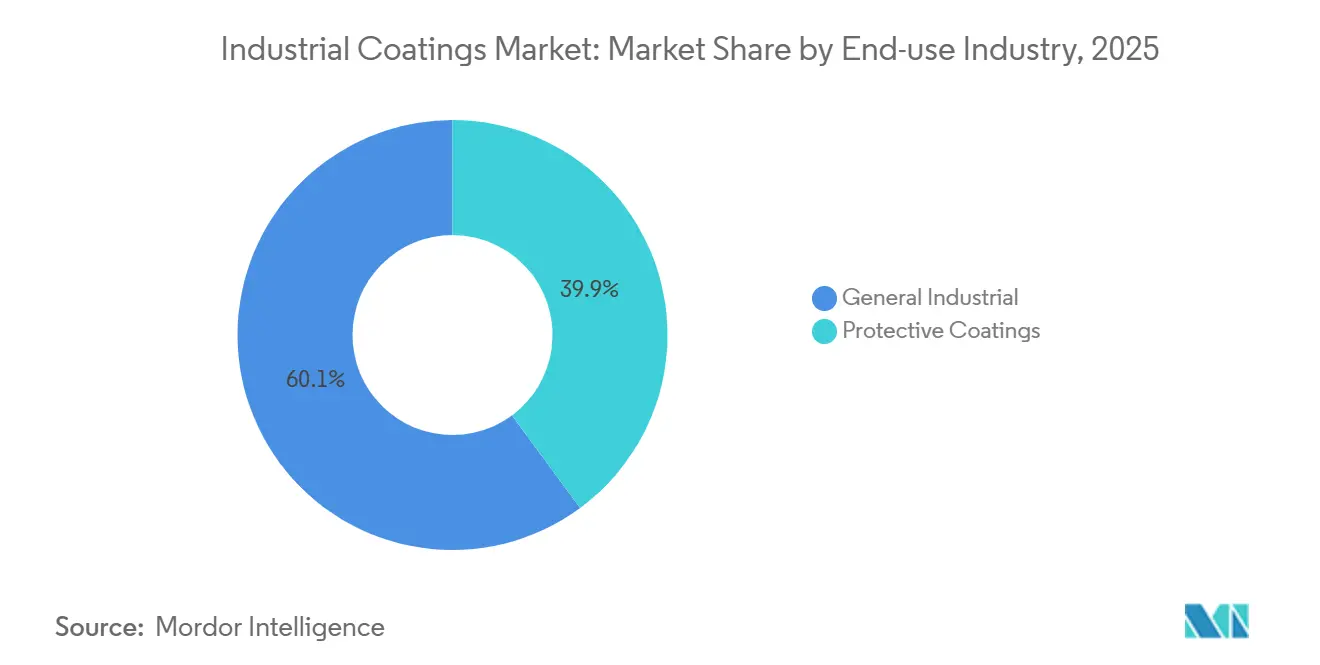

- 最終用途産業別では、一般産業用途が2025年の産業用コーティング市場において60.12%の収益シェアを獲得し、2031年にかけてCAGR4.12%で成長すると予測されています。

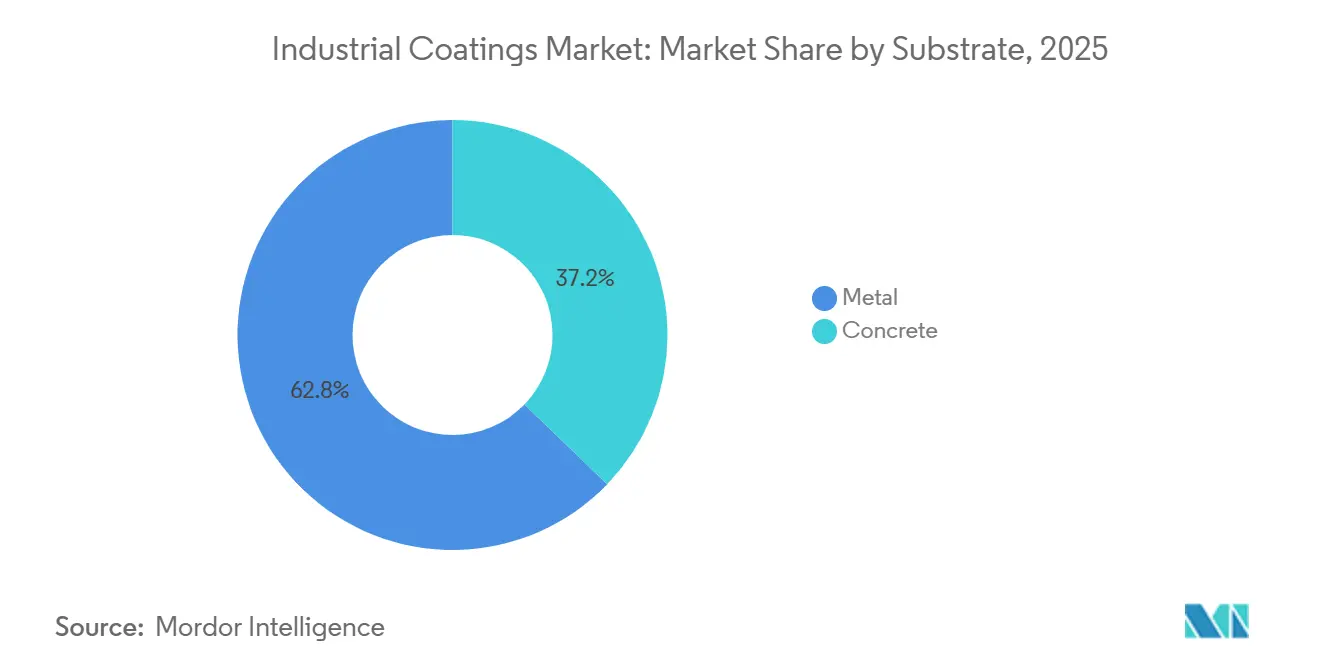

- 基材別では、金属が2025年の産業用コーティング市場シェアの62.78%をリードし、コンクリートは2031年にかけてCAGR4.60%で拡大すると予測されています。

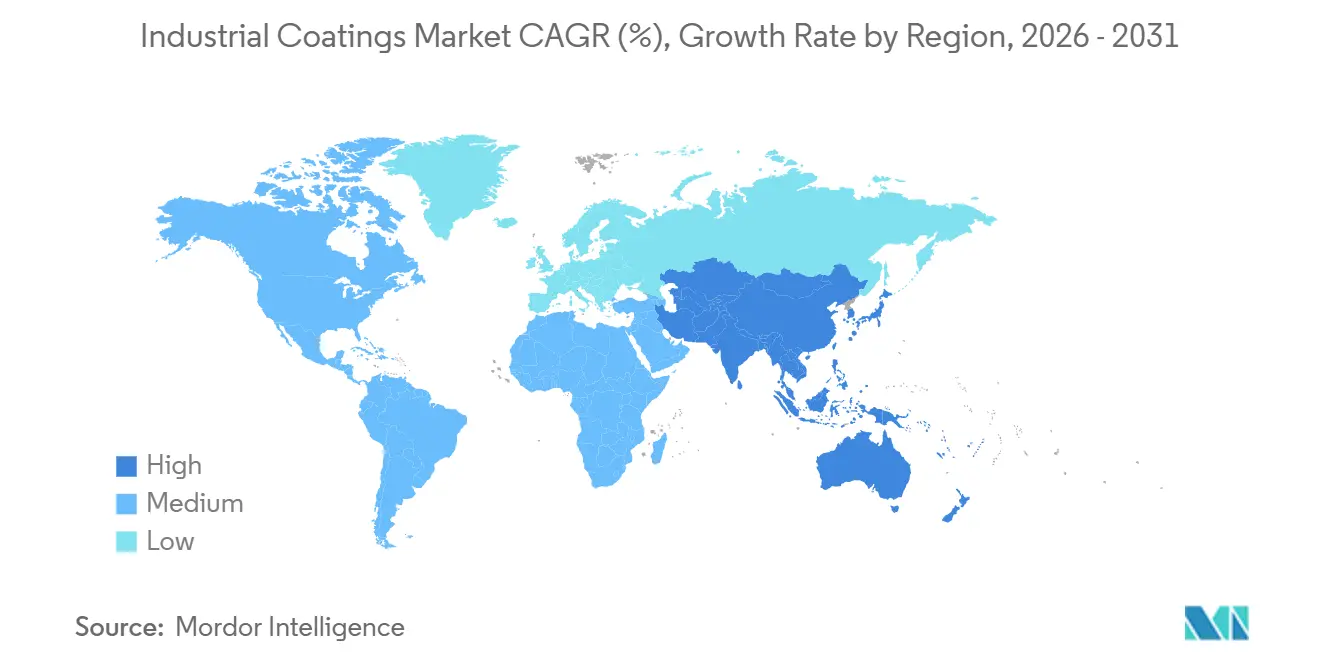

- 地域別では、アジア太平洋地域が2025年の産業用コーティング市場の51.16%を占め、インフラ改修への投資が加速する中、2026年から2031年にかけてCAGR4.35%で前進すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の産業用コーティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老朽化した石油・ガス資産への防食・保護コーティング支出 | +0.8% | 北海、メキシコ湾、中東 | 長期(4年以上) |

| アジア太平洋地域の産業建設の加速 | +1.2% | 中国、インド、ベトナム、インドネシア | 中期(2〜4年) |

| 低VOC化学品に関する環境規制 | +0.9% | 米国、EU、中国、インド | 中期(2〜4年) |

| 紫外線LED即時硬化生産ライン | +0.5% | ドイツ、韓国、日本、メキシコ | 短期(2年以内) |

| センサー搭載型予知保全塗膜 | +0.3% | 米国、EUパイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

老朽化した石油・ガス資産における防食・保護コーティング需要の急増

延期されたメンテナンスにより、北海およびメキシコ湾の沖合プラットフォームの約40%が当初の防食保護寿命を超えて稼働し続け、大規模な再塗装プログラムが引き起こされました。Shellは2025年に12億米ドルを投じて英国の15基のプラットフォームをガラスフレークエポキシ三層塗装にアップグレードし、サービス間隔を25年に延長しました[1]Shell plc、「2025年アニュアルレポート」、shell.com。TotalEnergiesは、硫化水素および塩化物攻撃にさらされる西アフリカの海底パイプラインに8億米ドルを配分しました。中東の石油化学コンプレックスは、更新されたAPI 653完全性規定を満たすために、高膜厚ポリウレタンで貯蔵タンクを同時にライニングしています。この数十億ドル規模の積み残し案件は、資産オーナーが初期コスト削減よりもライフサイクル経済性を優先するようになったことで、産業用コーティング市場を安定した上昇軌道に乗せ続けています。基盤となるインフラは資本集約的かつ安全上重要であるため、仕様変更は慎重に行われ、今後10年間にわたってサプライヤーへの収益の視認性を高めています。

アジア太平洋地域の急速な産業拡大が一般産業用量を牽引

中国の2025年インフラ刺激策1,400億米ドルは、揚子江流域全体の高速鉄道、地下鉄延伸、大型鋼橋に資金を提供し、それぞれが多層エポキシまたはポリウレタン防護を必要としています。インドの生産連動型インセンティブプログラムは220億米ドルの新規工場投資を確保し、グジャラート州とタミル・ナードゥ州だけの自動スプレーブースが推定18万メトリックトンのコーティングを消費しています。ベトナムは製造業の移転先として注目を集めており、クリーンルーム電子機器工場がIEC 61340に準拠した試験済みの帯電防止エポキシフロアを指定しています。インドネシアのニッケル製錬所ブームは、600℃の炉条件に耐えられるシリコーン塗膜を必要としています。総じて、この地域は製造付加価値1米ドルあたりの塗料使用量が他のどの地域よりも多く、予測期間を通じて産業用コーティング市場を押し上げる構造的優位性を示しています。

環境規制が水系および粉体の普及を加速

2025年初頭に改訂された米国国家排出基準により、産業用メンテナンスコーティングの許容VOCが340g/Lに引き下げられ、従来の溶剤系アルキドは蒸気回収システムなしでは経済的に成立しなくなりました。カリフォルニア州サウスコースト地区は基準を250g/Lに厳格化し、リアルタイム排出モニタリングを義務付けたことで、多国籍サプライヤーによるアクリルエマルジョンおよび粉体への投資が相次ぎました。欧州のメーカーは再生可能プロピレングリコール代替品を使用してVOCを100g/L未満に削減し、コスト目標を超えることなく溶剤系と同等の耐久性を実現しました。粉体コーティングはVOCをゼロ排出するため、AxaltaとAkzoNobelはそれぞれ中国とポーランドに新たなポリエステルラインを設置し、家電製品やホイールの急増する注文を獲得しました。規模の小さい地域の調合業者は受託製造に移行するか、あるいは完全に撤退し、産業用コーティング市場はより集約された技術主導型プレーヤーへと向かっています。

OEM工場による紫外線LED即時硬化ラインの採用

2025年中にドイツ、韓国、日本で200基以上の紫外線LEDキュアリングシステムが設置され、水銀蒸気ランプと熱オーブンを置き換え、車体1台あたりのエネルギー使用量を約15kWh削減しました[2]BMWグループ、「2025年サステナビリティレポート」、bmwgroup.com。BMWのライプツィヒ工場は、LEDクリアコートラインを導入した後、エネルギーを68%削減し、床面積を40%解放したと報告しています。現代自動車は蔚山工場で10秒未満の硬化時間を達成し、タクトタイムを短縮してユーティリティコストを大幅に削減するシングルシフト操業を可能にしました。航空宇宙コントラクターは複合材胴体部品に紫外線硬化型ポリウレタンプライマーを検証し、サイクルタイムを4時間から90秒に短縮しました。LEDアレイは20,000時間以上持続し、頻繁な電球交換と有害廃棄物処理費用を排除することで、中規模のメキシコおよびタイの受託工場にとっても財務的に魅力的な選択肢となっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 溶剤系システムに対する厳格なVOCおよびPFAS規制 | -0.6% | 米国、EU、中国 | 中期(2〜4年) |

| 二酸化チタンおよびエポキシの価格変動 | -0.9% | 世界全体、輸入依存型経済 | 短期(2年以内) |

| 微粉化アルミニウム顔料の供給不足 | -0.2% | 米国、EU、日本 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

溶剤系システムに対するVOCおよびPFAS規制の強化

欧州連合の規制草案は、化学反応器および半導体ツールに使用されるフルオロポリマー塗膜中のペルフルオロアルキル物質およびポリフルオロアルキル物質の段階的廃止を求めており、調合業者はより実績の少ないシロキサンまたはセラミック経路への移行を迫られています。カリフォルニア州は産業用メンテナンスカテゴリーにも250g/LのVOC上限を拡大し、速乾性アルキドをコストのかかる再調合か廃止に追い込んでいます。コンプライアンス対応により、研究開発および工場改修で1リットルあたり0.30〜0.50米ドルのコストが加算され、グローバルな規模を持たない中堅サプライヤーを圧迫しています。中国の環境省は2027年までにVOC規制をEU基準に調和させる計画を示唆しており、国内溶剤能力の4分の1が淘汰される可能性があります。これらの規制は総じて、低排出化学品の普及を加速させる一方で、移行期間中の産業用コーティング市場全体の成長を抑制しています。

二酸化チタンおよびエポキシ樹脂の価格変動

四川省の水力発電不足により塩素法プロセス設備の稼働停止が余儀なくされた2025年後半、二酸化チタンのスポット価格はメトリックトンあたり3,300米ドルを超えました。アクリルおよびポリエステル塗膜は不透明性と紫外線遮蔽のために20〜30%のTiO₂に依存しているため、このコスト急騰はコスト敏感な建設および補修チャネル向けコーティングのマージンを圧迫しました。エポキシ樹脂価格は、米国ガルフコーストおよび北東アジアの製油所停止を背景にビスフェノールA原料が前年比22%上昇したことと並行して上昇しました。原材料インデックス条項を持つ防食・保護コーティングサプライヤーは200〜300ベーシスポイントのマージン侵食を経験し、ヘッジ手段を持たない小規模地域プレーヤーはマイナスのキャッシュフローに陥りました。2026年初頭には価格圧力が緩和されたものの、ボラティリティは信用リスクを高い水準に保ち、産業用コーティング産業における設備投資決定を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:ポリウレタン系が加速する一方、エポキシがコア需要量を維持

エポキシは高成長ニッチでわずかに後退したものの、2025年の産業用コーティング市場規模の30.85%を依然として占めており、ブラスト処理された鋼材への強固な密着性を必要とする船舶、パイプライン、重構造物案件に支えられています。アクリルエマルジョンは、ドラムから直接カリフォルニア州の250g/L VOC上限に適合するため、補修および軽工業用途でシェアを積み上げました。主に粉体形態のポリエステル樹脂は、欧州でゼロ排出クレジットを獲得しつつある家電製品外装やオフィス家具に不可欠であり続けています。エポキシプライマーとポリウレタントップコートを組み合わせたハイブリッド調合は、接着強度と耐候性光沢を両立させるため引き続き増加しています。ポリウレタン需要は、航空宇宙、風力タービン、高耐久インフラのオーナーが優れた耐屈曲亀裂性と紫外線保持性のために二液型塗膜を指定するため、2026年から2031年にかけてCAGR5.08%で上昇しました。

サプライヤーは機械的安定性を維持しながら再生可能炭素比率を高めるため、ヒマシ油またはパームカーネルポリオール含有量を拡大しています。PFAS規制の保留と顧客の躊躇がプロジェクト検証を遅らせたため、フルオロポリマーの量は横ばいとなりました。ビニルエステル、アルキド、ノボラック化学品はニッチな防食または速乾性用途に限定されたままです。全体として、樹脂の多様化はコアエポキシの信頼性を犠牲にすることなく、原材料ショックを緩和し、産業用コーティング市場の対応可能範囲を拡大しています。

技術別:水系および粉体の代替品がシェアを獲得

溶剤系製品は2025年の収益の36.91%を占めましたが、防食・保護コーティング調合において水系オプションが飛沫帯浸漬および120℃サイクルに耐えられることが証明されるにつれ、その軌跡は下向きに傾いています。粉体コーティングは、97〜99%の塗着効率と有害大気汚染物質許可の不要化に支えられ、ホイール、ラジエーター、棚、小型トラクターで急成長しました。紫外線硬化ラインは、LEDアレイが熱負荷とランプ交換を削減したことで、ニッチから主流へと進化しました。これらの変化は総じて、産業用コーティング市場をより低排出、短硬化時間、低エネルギーフットプリントへと向かわせながら、スループットを維持しています。水系化学品は、新VOC法の下で溶剤系アルキドをアクリル分散液に置き換えた北米および欧州の工場アップグレードに支えられ、2031年にかけて年率4.91%で拡大しました。

サプライヤーはデジタルカラーマッチングと近赤外線硬化添加剤を製品に組み込み、ジョブショップが少ない塗装回数で正確な色調を実現できるようにしています。電着塗装は自動車ボディに対して依然として支配的ですが、次世代カチオン浴にはバイオベースの共溶剤とフッ素フリー界面活性剤が含まれるようになっています。溶射金属化と高固形分ノボラックエポキシは、1回のパスで200μmの塗膜が沖合メンテナンスコストを回収できるニッチな分野での地位を維持しています。規制の精査が強まるにつれ、技術ミックスは水系および粉体へと傾き続け、産業用コーティング市場全体に響くサステナビリティの語りを強化しています。

最終用途産業別:一般産業が支配、防食・保護セグメントが拡大

機械、金属加工品、民生用電子機器、白物家電を包含する一般産業ラインは、継続的な家電製品の生産、電子機器筐体、農業機械需要に支えられ、2025年に60.12%の収益を占めました。このセグメントは、自動化と都市化が耐久消費財の消費を促進するため、2031年にかけてCAGR4.12%で推移すると予測されています。石油・ガス、鉱業、電力資産向けの防食・保護コーティング需要は、オペレーターがプラットフォーム、パイプライン、タンクの改修に20億米ドル以上を充当した2025年に急増しました。中流エネルギープレーヤーは、硫化水素および120℃の操業温度に耐えられるガラスフレークエポキシと高膜厚ポリウレタンをますます指定しており、長期サイクルの収益視認性を拡大しています。

電力分野では、インドおよび東南アジアの石炭・コンバインドサイクル発電所がセラミック充填塗膜を採用し、排煙システムの管寿命を2倍にして停電と排出を同時に削減しました。オーストラリアとチリの鉱業グループは、耐摩耗性ノボラックでSAGミルとテーリングポンドをライニングし、攻撃的なスラリーと酸性浸出液を封じ込めました。アジア太平洋地域のインフラオーナーはISO 12944 C5-Mシステムを導入し、塩水飛沫帯においても橋梁サイクルを15年以上に延長しました。この複合的な最終用途の構成は、産業用コーティング市場を単一セクターの低迷に対して広範かつ強靭に保っています。

基材別:金属が支配、コンクリートが急速に拡大

金属は2025年に62.78%のシェアで基材の中心であり続け、車両、航空機、船舶、資本設備における鋼材とアルミニウムの普遍性を反映しています。ブラスト処理されたSa 2.5鋼材に亜鉛リッチプライマーを施し、エポキシ中塗りとポリウレタントップコートを組み合わせた仕様は、船舶および石油化学外装のゴールドスタンダードであり続け、リピートビジネスを維持しています。しかしコンクリートは、脱塩プロジェクト、廃水処理場、データセンターが塩化物浸入、炭酸化、静電気放電に対抗するためのライニングを義務付けたことで、年率4.60%で成長しました。アラブ首長国連邦のタウィーラ海水淡水化プラントは、1日15〜45℃の熱変動にさらされるタンクにエポキシ変性セメント系層を指定しました。

インドの道路当局は、沿岸部の塩化物浸透を防ぐため、新設コンクリート舗装12,000車線キロメートルにアクリルシーラーと脂肪族ポリウレタントップを発注しました。北米のデータセンターは帯電防止エポキシを適用し、IEC 61340を満たしながらフォークリフト荷重と冷却床の衝撃に耐えています。調合業者は現在、含水率8%までの基材で硬化する耐湿性プライマーを市場に投入し、ファストトラック建設における2週間の防湿バリア待機を短縮しています。世界規模のメガプロジェクトが鋼材よりも多くのコンクリートを打設するにつれ、セメント系表面向けの産業用コーティング市場は平均以上の拡大を約束しています。

地域分析

アジア太平洋地域は2025年の産業用コーティング市場において51.16%のシェアで支配的であり、中国、インド、ベトナム、インドネシアが輸送、エネルギー、製造への構造的支出を下支えする中、CAGR4.35%で前進すると見込まれています。中国の野心的な2025年刺激策は、高速鉄道の幹線と揚子江に架かる新橋に資金を投入しています。これらのプロジェクトは年間相当量のエポキシおよびポリウレタンを消費すると予測されています。一方、インドの対内直接投資(FDI)イニシアチブはインセンティブプログラムによって強化され、グジャラート州とタミル・ナードゥ州への水系ラインの設置を加速させました。この進展により、自動車外装および民生用家電に関連するサイクルタイムと排出量が顕著に削減されました。

北米と欧州では、成熟したストックレベルと厳格な環境規制に制約され、成長は緩やかでした。米国は産業用メンテナンス塗膜にVOC制限を設定し、アクリルエマルジョンの研究開発への投資増加と溶剤蒸気回収のための資本需要の高まりをもたらしました。2025年、ドイツはBMWおよびフォルクスワーゲンの施設でエネルギー節約を実現する紫外線LED塗装ラインを導入しました。しかし、EUのPFAS禁止提案は高性能フルオロポリマーセクターに不確実性の影を落とし、一部の化学処理展開に遅延を引き起こしています。

アジア以外では、南米、中東、アフリカの新興地域が最も重要な成長機会を提供しています。ブラジルは、同国の高温多湿な熱帯サイクルに合わせたアクリルシーラーとポリウレタントップを使用した幹線道路の再舗装入札を開始しました。サウジアラビアでは、水イニシアチブが塩化物負荷に対処するためコンクリート貯水槽にエポキシ変性セメント系ライニングを指定しました。南アフリカのTransnetはISO 12944 C5-Mエポキシを使用した沿岸鉄道資産の改修に資金を配分しました。同時に、ナイジェリアのDangote製油所は2024〜25年のプラント試運転中に防食・保護塗膜を使用しました。これらの取り組みは総じて、収益源を多様化するとともに、産業用コーティング市場を地域的な混乱から守っています。

競合環境

産業用コーティング市場は中程度に集中しています。インド、中国、ブラジルの地域競合他社は、OEMクラスター近くに工場を共同立地し、納期を短縮し、現地規制に合わせた調合を行うことでシェアを獲得しています。Asian Paintsは2025年に2億米ドルのグジャラート工場を追加し、水系自動車・家電ラインを標的にしました。一方、HempelとJotunは海洋の専門知識を通じて洋上風力およびパイプライン案件を確保しています。自己修復型、抗菌型、バイオベース樹脂を中心にイノベーションパイプラインが充実しています。これらの進歩により、産業用コーティング産業はサステナビリティとデジタル統合の要請とともに進化し続けることが確実です。

産業用コーティング産業リーダー

AkzoNobel N.V.

Axalta Coating Systems

PPG Industries, Inc.

The Sherwin-Williams Company

BASF

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:Covestroは上海のアジア太平洋イノベーションセンターにて、アジア太平洋地域の多様な産業向けに現地開発されたコーティングのスイートを発表しました。この新たに導入されたコーティングポートフォリオは、モビリティ、ホーム・リビング、インフラ、再生可能エネルギー、印刷・包装の分野にわたる重要な用途向けに設計されています。

- 2025年6月:PPGは2025年米国建築家協会建築・デザイン会議において、耐候性、デザイン、耐久性において優れたパフォーマンスを発揮するよう設計された建築用金属コーティングを発表しました。このイノベーションは、産業用コーティング市場におけるPPGの地位を強化することが期待されています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、産業用コーティング市場を、腐食・化学物質・摩耗からの保護を目的として、非建築用途において金属またはコンクリート部品に塗布される工場製造の液体・粉体・UV硬化型皮膜と定義し、世界中の完成品製造ラインおよびメンテナンスヤードにわたって機能的または安全上の付加価値を提供するものとする。

対象外範囲:装飾用壁面塗料、DIY用エアゾール、および上流工程の樹脂原料は対象外とする。

セグメンテーション概要

- 樹脂タイプ別

- エポキシ

- ポリウレタン

- アクリル

- ポリエステル

- その他の樹脂(アルキド、フルオロポリマー、ビニルエステル)

- 技術別

- 溶剤系

- 水系

- 粉体

- 紫外線技術

- 最終用途産業別

- 一般産業

- 防食・保護コーティング

- 石油・ガス

- 鉱業

- 電力

- インフラ

- その他の防食・保護コーティング

- 基材別

- 金属

- コンクリート

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

調合業者、アジアのOEM購買担当者、北米の販売代理店、および環境衛生規制当局へのインタビューを通じて、塗膜厚、実現可能なマージン、および粉体ラインが溶剤系を代替するペースに関する前提条件を確立した。

デスクリサーチ

UN ComtradeおよびEurostatにおけるHS-3208/3209の貿易フローをマッピングし、米国連邦準備制度および中国国家統計局の生産指数と数量を照合するとともに、地域別価格トラッカーにて樹脂コストのトレンドを分析した。日本塗料工業会の広報資料、ECHAが発行するVOC登録情報、およびQuestelを通じて収集した特許抄録により、技術の発展経緯を明確化した。D & B Hooversを通じて取得した企業開示資料およびDow Jones Factivaで収集した日次ニュースにより、設備能力の動向と販売価格の変動を把握した。これらの参考資料は例示的なものであり、網羅的なものではない。

市場規模の算定と予測

Mordorのアナリストはトップダウン方式の消費量積み上げから着手し、生産量に純貿易量を加算して地域別数量に変換し、現在の平均販売価格を乗じた後、一部サプライヤーの積み上げデータによるサニティチェックを実施する。多変量回帰における主要変数には、グローバルPMI、乗用車組立台数、インフラCAPEX、樹脂と原油のスプレッド、VOC規制遵守期日、および粉体コーティングの普及率が含まれる。ジョブショップが過小代表となっている場合は、最終的なトライアンギュレーション前に労働センサス比率を用いて売上を按分する。

データ検証と更新サイクル

アウトプットは過去の変動幅、同業他社比率、およびリアルタイムの報道情報との分散検定にかけられ、異常値が検出された場合はシニアレビューが実施される。レポートは年次で更新され、大規模な設備増強や重要な規制変更が生じた場合は中間更新が行われるため、クライアントは常に最新の見解を受け取ることができる。

MordorのIndustrial Coatingsベースラインが信頼される理由

公表値がしばしば乖離するのは、提供者がスコープ、価格基準、または更新頻度を調整するためである。

Mordorは建築用リットルを除外し、金属専用の貿易コードを適用し、価格を四半期ごとに更新し、IMF平均値で通貨換算を行うことで、厳密かつ再現性の高いベースラインを実現している。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要乖離要因 |

|---|---|---|

| USD 41.97 B(2025年) | Mordor Intelligence | - |

| USD 112.04 B(2024年) | Global Consultancy A | 装飾用塗料を包含;単年度ASP |

| USD 93.63 B(2024年) | Industry Analysis B | 溶剤を計上;出荷額グロス計上 |

| USD 149.72 B(2023年) | Trade Journal C | 複数基準通貨の混在;OEMツールを統合 |

この比較は、Mordor Intelligenceが採用する焦点を絞った定期更新型のスコープが、意思決定者に対して再現・検証・信頼が可能なバランスの取れたベースラインを提供することを示している。

レポートで回答される主要な質問

2026年の産業用コーティング市場の規模はどのくらいですか?

産業用コーティング市場規模は2026年に433億7,000万米ドルであり、2031年までに511億4,000万米ドルに達すると予測されています。

産業用コーティングにおいて最も急速に成長している樹脂タイプはどれですか?

ポリウレタン系は、航空宇宙、風力エネルギー、インフラのオーナーが紫外線耐性と耐衝撃性を優先するため、2031年にかけてCAGR5.08%で拡大しています。

どの地域が最も多くの産業用コーティングを消費していますか?

アジア太平洋地域は、中国、インド、ベトナム、インドネシア全体での大規模なインフラおよび製造投資により、世界の収益シェアの51%超を占めています。

環境規制は製品需要をどのように形成していますか?

より厳格なVOCおよび新たなPFAS規制は、有害化合物の排出が少ない水系、粉体、紫外線硬化型化学品へのシェア移行を促しています。

どの技術セグメントが最も急速にシェアを獲得していますか?

水系および粉体コーティングは、ゼロまたは低排出プロファイルと高まる規制圧力に支えられ、溶剤系を上回るペースで拡大しています。

最終更新日: