産業用電池市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 41.93 十億米ドル |

| 市場規模 (2031) | 93.71 十億米ドル |

| 成長率 (2026 - 2031) | 17.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用電池市場分析

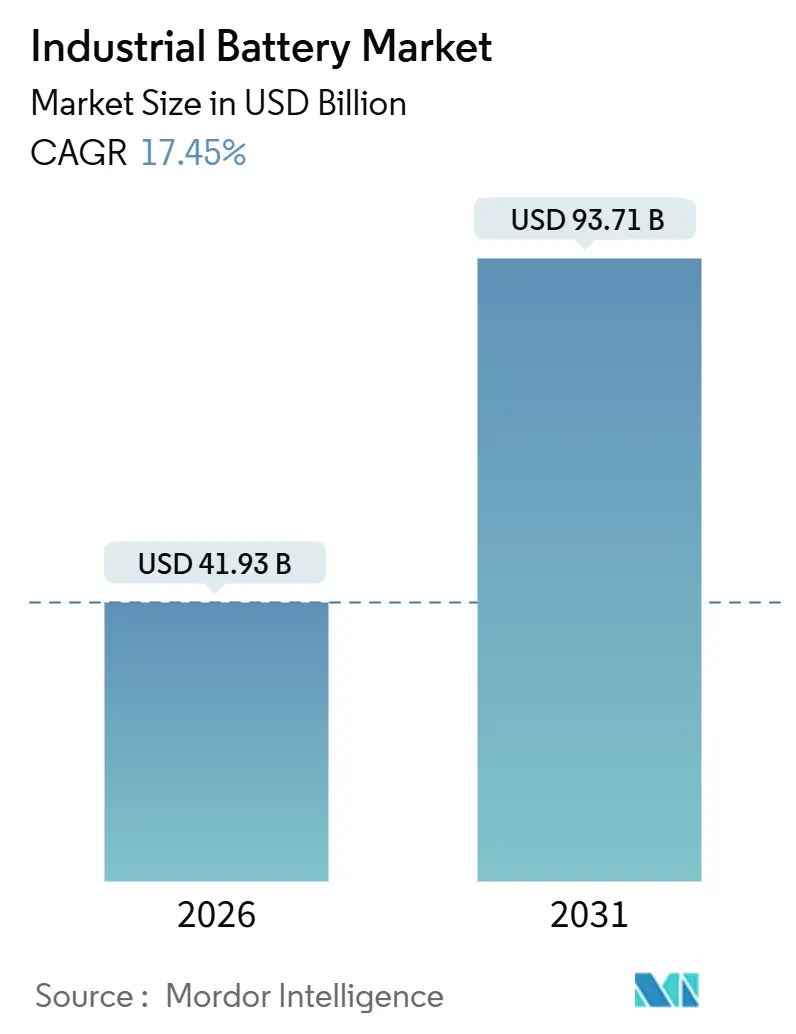

産業用電池市場規模は2026年にUSD 419億3,000万と推定され、予測期間(2026年~2031年)にCAGR 17.45%で成長し、2031年にはUSD 937億1,000万に達する見込みです。

リチウムイオンセルの急速な価格下落、北米・欧州における再生可能エネルギー補助金、アジア太平洋における再生可能エネルギー連携型蓄電義務化が、グリッド・通信・データセンター・物流分野において、燃焼式バックアップから電気化学的蓄電へと資本を誘導しています。通信タワー事業者、ハイパースケールデータセンター所有者、倉庫インテグレーターは現在、リチウムイオンの長い耐用年数を優先する10年単位の交換サイクルを試算しており、火災リスクに関する保険コストの上昇や重要鉱物の価格変動が短期的な利益率を抑制しているにもかかわらず、この傾向が続いています。

主要レポートのポイント

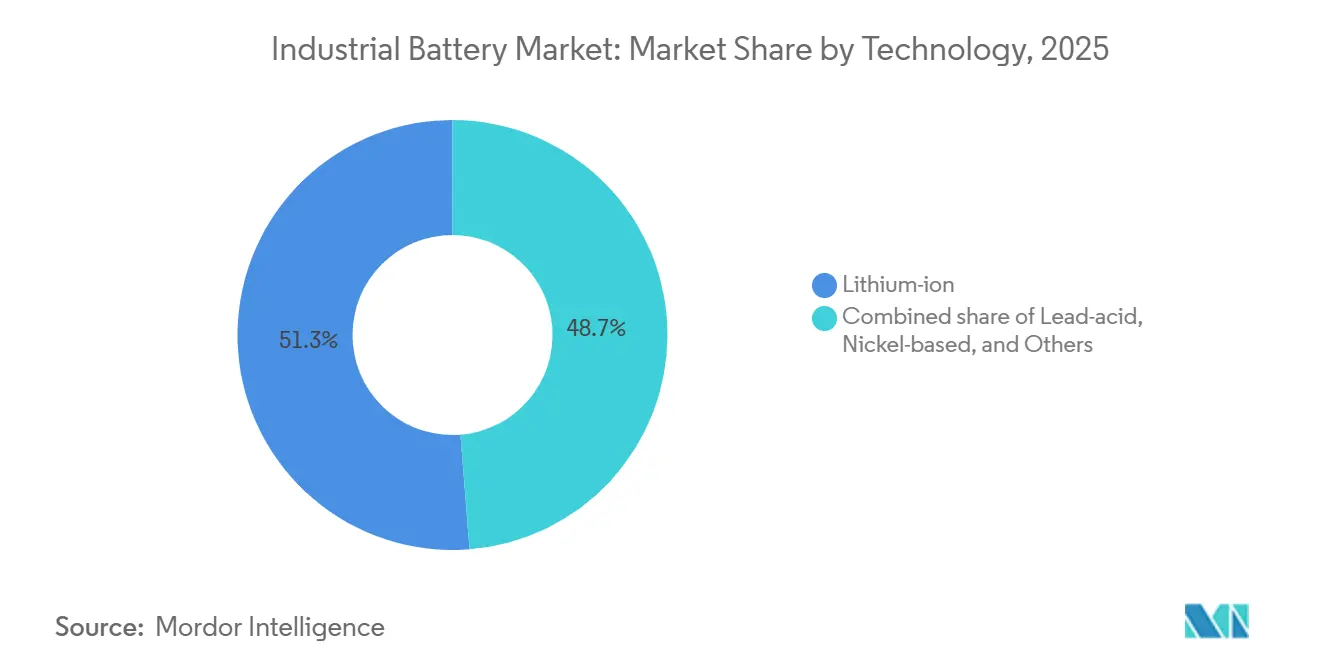

- 技術別では、リチウムイオンが2025年の産業用電池市場シェアの51.26%を占め、2031年にかけてCAGR 18.56%で拡大する見込みです。

- 用途別では、フォークリフト・動力用システムが2025年の産業用電池市場規模の31.65%を占め、2031年にかけてCAGR 18.65%で成長しています。

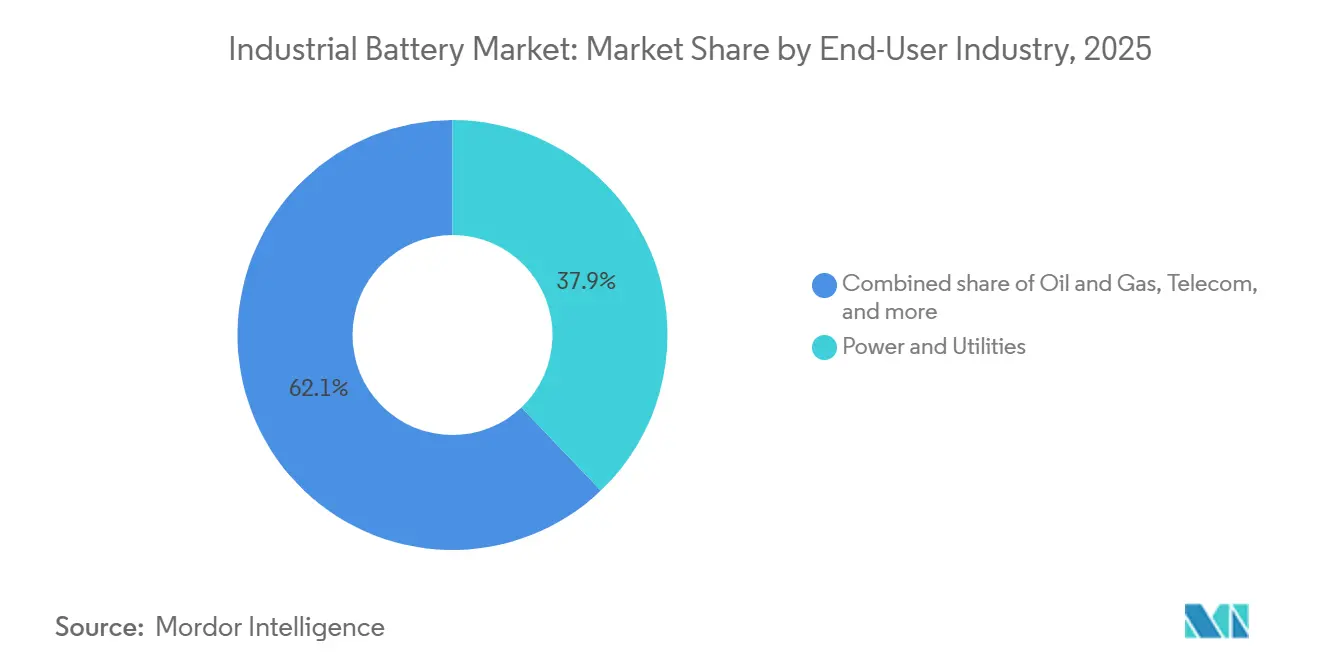

- エンドユーザー別では、電力・公益事業が2025年の支出の37.88%でトップとなり、製造・倉庫業が2031年にかけてCAGR 18.65%で最も速い予測成長率を記録しています。

- 地域別では、アジア太平洋が2025年の収益の49.92%を占め、2031年にかけてCAGR 19.53%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の産業用電池市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| リチウムイオン電池 コスト曲線の低下 | +3.2% | 中国で最も急激な下落、IRA後の北米で加速しており、 グローバル | 中期 (2〜4年) |

| 再生可能エネルギー連携型ESSの建設 | +4.1% | APACコア(中国、インド)、北米・欧州への波及 | 長期(4年以上) |

| 倉庫 自動化・AGVの急増 | +2.8% | 北米、欧州、APACの製造拠点(中国、日本、韓国) | 短期 (2年以内) |

| データセンターにおける 直流マイクログリッド | +1.9% | 北米(ハイパースケールクラスター)、欧州、APACで新興 | 中期 (2〜4年) |

| 通信 タワー蓄電義務化 | +2.3% | APAC(インド、東南アジア、アフリカ)、新興市場における規制推進 | 短期 (2年以内) |

| OEM主導の 二次利用リースモデル | +1.5% | 欧州(EU電池規制への準拠)、北米、中国での早期採用 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

リチウムイオン電池コスト曲線の低下

パック価格は2024年にUSD 115/kWhまで下落し、2017年以来最大の下落幅となりました。セル・トゥ・パック統合によるオーバーヘッド削減により、大手銀行は2026年末までにUSD 80/kWh未満になると予測しています。中国のLFPセルは2024年初頭にUSD 50〜53/kWhで取引され、西側の競合他社はローカライズするか利益率を譲るかの選択を迫られています。ユーティリティスケールの4時間システムは、2035年までにUSD 147〜243/kWhに達すると試算されており、通信バックアップにおける鉛酸の総コスト優位性が侵食されています。購入者はますます10年間のライフサイクル分析に予算を合わせており、残存する熱暴走の懸念にもかかわらず、リチウムイオンへの発注が傾いています。

再生可能エネルギー連携型ESSの建設

グリッドスケールの電池増設は2025年10月までに前年比38%増加し、2025年だけで94GW/247GWhが追加される見込みで、断続的な太陽光・風力ポートフォリオの調整容量が必要となるため、2035年には220GW/972GWhに跳ね上がります。米国は2025年に18.2GWの蓄電を計画しており、投資税額控除と州の義務化から恩恵を受けています。[1]「エネルギー貯蔵トレンド2025」、米国エネルギー情報局、eia.gov 中国の省規則は新規再生可能エネルギーに10〜20%の蓄電ペアリングを義務付け、短期的な需要を創出していますが、裁定利益率の上限が収益性を不透明にしています。インドは高再生可能エネルギーグリッドを安定化させるため、2026年までに4GWhのスタンドアロン蓄電を目標としています。欧州の周波数調整プレミアムは電池にとって依然として魅力的ですが、2028年以降は連系線の拡大によりスプレッドが圧縮される可能性があります。

倉庫自動化・AGVの急増

自動搬送車(AGV)の出荷台数は2024年に60,000台を超え、機会充電により鉛酸と比較してダウンタイムが半減するため、新型モデルの70%以上がリチウムイオンを採用しています。[2]「倉庫自動化レポート」、マテリアルハンドリング協会、mhi.org 電子商取引ハブは電池交換室を廃止することで床面積を回収し、サステナビリティ公約が鉛酸の有害廃棄物プロファイルにペナルティを課しています。フォークリフトOEMはクラスI・IIトラックでリチウムイオンをデフォルトとして位置付け、2020年以前の価格ヒエラルキーを逆転させています。倉庫電化の加速は、マテリアルハンドリング機器の総収益成長よりも速いペースで進んでおり、セルメーカーの納期が逼迫しています。

データセンターにおける直流マイクログリッド

ハイパースケール事業者はサーバーラックに組み込まれた48Vリチウムイオンラックを試験導入しており、変換損失を最大15%削減し、ミリ秒未満のフェイルオーバーを実現しています。GoogleとMicrosoftのプロトタイプは集中型UPS室を排除し、コンピューティング拡張のための不動産を確保しています。AIワークロードはメガワット級のピークを押し上げており、デマンドチャージペナルティを回避するために高密度電池が不可欠となっています。IECの直流マイクログリッド規則がまだ草案段階にあるなど規制基準が遅れており、大規模展開を抑制する責任の不確実性が生じています。

制約要因の影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 重要鉱物の 価格変動 | -2.4% | 中国の中間材に依存する地域(北米、欧州)で深刻な影響を受けており、 グローバル | 短期 (2年以内) |

| BESSの火災リスク保険コストの上昇 | -1.6% | 北米、欧州、韓国(事故後の規制強化)、APACで新興 | 中期 (2〜4年) |

| 鉛酸汚染規制 | -0.9% | 欧州(EU電池規制)、中国(排出基準)、インド(電池廃棄物管理規則) | 中期 (2〜4年) |

| 固体電池技術の 「様子見」効果 | -1.2% | 北米、欧州、日本における長期的な設備投資コミットメントに特に影響し、 グローバル | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

重要鉱物の価格変動

炭酸リチウムは2022年のピークから75%急落した後、在庫の取り崩しが堅調な需要と重なり2025年に再び逼迫し、契約交渉とキャッシュフロー計画を不安定にしています。[3]「重要鉱物市場レビュー」、国際エネルギー機関、iea.org 中国は負極材の90%以上、正極材の85%を処理しており、西側購入者の地政学的リスクを増幅させています。精製リン酸や高純度硫酸マンガンの供給ボトルネックは、1四半期以内に投入コストを2倍にする可能性があり、購入者は調達サイクルを短縮し運転資本バッファーを引き上げています。米国の戦略備蓄は価格よりも安全保障に対応しており、スポット供給を制約する可能性があります。

鉛酸汚染規制

カリフォルニア州モスランディングおよび韓国の電力会社サイトでの事故により、保険料が20〜50%上昇し、追加の消火設備の採用が強制され、設備投資にUSD 20〜50/kWhが加算されました。[4]「電池火災と保険」、ULソリューションズ、ul.com UL 9540Aの延焼試験により試運転が3〜6ヶ月延長され、韓国はリアルタイムの熱監視を義務付けています。開発者は熱リスクが低いLFP化学を好みますが、土地コストが支配的な場所ではエネルギー密度を犠牲にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:リチウムイオンの優位性が化学組成の構成を再編

リチウムイオンは2025年に収益の51.26%を占め、2031年にかけてCAGR 18.56%で成長し、産業用電池市場でのリーダーシップを確固たるものにすると予測されています。鉛酸の従来の通信・スターター照明ニッチは、購入者がカレンダー寿命にわたる総コストを重視するにつれて縮小しています。ニッケル系化学は航空宇宙・鉄道で引き続き関連性を持ちますが、リチウムイオンの温度範囲の拡大を反映して出荷量は横ばいです。

新興のナトリウムイオンセルは、希少なリチウムを豊富なナトリウムに置き換えることでLFP比20〜30%のコスト削減を約束し、バナジウムレドックスフロー電池は6時間以上の放電時間で牽引力を得ています。固体電池プロトタイプはリチウムイオンより3〜5倍高コストのままであり、ほとんどの産業用購入者はコミットするよりも動向を注視しています。リサイクル義務化が欧州での鉛酸の撤退を加速させ、より高い利益率のリチウム系ラインへの投資を誘導しています。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

用途別:産業自動化が成長を牽引

フォークリフト・動力用システムは2025年の産業用電池市場収益の31.65%を占め、2031年にかけてCAGR 18.65%で拡大する予測です。機会充電対応のリチウムイオンパックは日中の交換を不要にし、床面積を解放することで、24時間365日稼働の倉庫に迅速な投資回収をもたらします。

インドの4時間自律性義務化後、通信バックアップのアップグレードが加速し、データセンターラック電池は集中型UPS室の省スペース代替として人気を集めています。グリッドスケール蓄電は絶対的なギガワット時成長で最速を記録していますが、収益性はグリッド事業者がデマンドレスポンスで圧縮できる裁定スプレッドに依存しています。海洋・鉄道補助用途はより小さなベースにとどまりますが、海港がゼロエミッション目標に向けて動くにつれて二桁成長を示しています。

エンドユーザー産業別:公益事業がリード、製造業が加速

電力・公益事業は2025年支出の37.88%を占め、記録的な再生可能エネルギー増設と支援的な税額控除に支えられ、2031年にかけてCAGR 18.21%で成長します。製造・倉庫業はシェアでは後れを取りますが、電子商取引大手がフリートを改修するにつれて成長軌跡を反映しています。

石油・ガス事業者はオフショアプラットフォームや遠隔地の油井に電池を適用し、ディーゼル依存を削減しています。通信キャリアは5Gアップグレードによる電力負荷の増大に直面しており、エネルギー密度の高いリチウムイオンバンクを優先しています。バスや港湾クレーンの輸送デポは、主要ゲートウェイでの厳格な炭素規制に助けられ、パリティに近づいています。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋は2025年の収益の49.92%を占め産業用電池市場を支配しており、2031年にかけてCAGR 19.53%で成長します。中国の世界セル生産量の85%シェアと新規再生可能エネルギーへの10〜20%蓄電ペアリング義務化が需要を促進し、インドのUSD 24億の生産連動型インセンティブが50GWhの国内生産能力を誘致しています。韓国のLG Energy SolutionとSamsung SDIは合計520GWh超の生産能力を持ち、北米・欧州に輸出しています。日本は自動車および産業用ニッチ向けの高ニッケルセルに注力しています。

北米はUSD 35/kWhの生産税額控除と2022年以降の30以上のギガファクトリー発表から恩恵を受け、2030年までに1TWhの生産能力を目標としています。カナダの鉱物資源は西側の代替として位置付けられていますが、精製が採掘に遅れています。メキシコは組立投資を誘致していますが、許認可のボトルネックに直面しています。

欧州の重要原材料法は2030年までに国内調達10%・現地加工40%を目指し、Northvolt、ACC、CATLの欧州ラインを支援しています。ドイツ、フランス、英国は周波数調整蓄電でリードしていますが、2028年以降は連系線の拡大により利益率が圧迫される可能性があります。北欧の水力発電はエネルギー集約型の正極材合成を誘致していますが、歩留まりの課題がランプアップを遅らせています。

南米と中東・アフリカは依然として初期段階にあり、ブラジルとアラブ首長国連邦がユーティリティスケールプロジェクトを試験導入していますが、製造基盤が限られているため、アジア太平洋・北米と比較してスケールは小さいままです。

競合環境

産業用電池市場は中程度の集中度を示しており、上位5社のセルメーカーであるCATL、BYD、LG Energy Solution、Panasonic Energy、Samsung SDIが世界生産能力の約70%を支配しています。中国のリーダー企業は原材料からパックまでの垂直統合により20〜30%のコスト優位性を持ち、西側の競合他社はローカライズするか利益率を譲るかの圧力を受けています。固体電解質とシリコン負極に関する特許出願は2023年から2025年の間に40%増加しましたが、商業化のタイムラインは依然として不透明であり、購入者はリチウムイオンの漸進的な改善を優先しています。

二次利用プログラムはホワイトスペースとして台頭しており、廃棄されたEVパックは容量の70〜80%を保持し、大幅な割引で定置型プロジェクトに販売されていますが、保証基準はまだ薄い状況です。ナトリウムイオンとフロー電池の挑戦者は長時間放電ニッチを狙っていますが、リチウムイオンの確立されたスケールが参入障壁を高めています。規制は重要な役割を果たしており、IEC 62619が用途横断的な安全認証を調和させていますが、地域ごとに異なる防火プロトコルが製品展開を分断しています。マルチ化学ポートフォリオとローカライズされたサプライチェーンを持つプレーヤーが、コスト・政策・技術の変化をナビゲートするうえで最も有利な立場にあります。

産業用電池業界のリーダー企業

EnerSys

East Penn Manufacturing

GS Yuasa Corporation

Exide Industries

Saft Groupe SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Prevalonがアイダホ・パワー向けに80MWの電池蓄電システムを稼働させ、グリッド安定化のための大規模電池に対する電力会社の信頼を示しました。

- 2025年6月:Akaysha Energyがクイーンズランドで300MWhプロジェクトの試運転を開始し、オーストラリアの蓄電フットプリントを拡大しました。

- 2025年4月:Strata Clean Energyがアリゾナ州で150MW/600MWhの施設の着工式を行い、米国のユーティリティスケールの着実な勢いを反映しています。

- 2025年3月:Teslaがテキサス州ブルックシャーに定置型需要の急増に対応するためUSD 2億の電池メガファクトリーを発表しました。

世界の産業用電池市場レポートの範囲

産業用電池は、電気化学反応から生成される電気エネルギーの供給源です。産業用電池は、定置型または移動型用途に広く使用される無停電電源装置(UPS)システムの重要な部品です。

産業用電池市場は、技術、用途、エンドユーザー、地域別にセグメント化されています。技術別では、リチウムイオン電池、鉛酸電池、その他の技術(ニッケルカドミウム、ニッケル水素、亜鉛炭素など)にセグメント化されています。用途別では、フォークリフト、通信、UPS、その他の用途にセグメント化されています。エンドユーザー別では、電力セクター、石油・ガスセクター、製造セクター、通信、その他のエンドユーザーにセグメント化されています。本レポートでは、北米、欧州、アジア太平洋、南米、中東・アフリカなどの主要地域における産業用電池市場の規模と予測も網羅しています。

各セグメントについて、市場規模と予測は収益(USD)に基づいて算出されています。

| リチウムイオン |

| 鉛酸 |

| ニッケル系 |

| その他(フロー電池、ナトリウムイオンを含む) |

| フォークリフト・動力用 |

| 通信バックアップ |

| UPS・データセンター |

| グリッドスケールESS |

| その他(自動搬送車、鉄道・海洋を含む) |

| 電力・公益事業 |

| 石油・ガス |

| 製造・倉庫業 |

| 通信 |

| その他(輸送・物流を含む) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 技術別 | リチウムイオン | |

| 鉛酸 | ||

| ニッケル系 | ||

| その他(フロー電池、ナトリウムイオンを含む) | ||

| 用途別 | フォークリフト・動力用 | |

| 通信バックアップ | ||

| UPS・データセンター | ||

| グリッドスケールESS | ||

| その他(自動搬送車、鉄道・海洋を含む) | ||

| エンドユーザー産業別 | 電力・公益事業 | |

| 石油・ガス | ||

| 製造・倉庫業 | ||

| 通信 | ||

| その他(輸送・物流を含む) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

産業用電池市場の2031年までの成長見通しは?

産業用電池市場は2026年のUSD 419億3,000万から2031年にはUSD 937億1,000万に成長し、CAGR 17.45%を記録する見込みです。

現在の販売をリードしている技術は何ですか?

リチウムイオン技術は2025年に収益の51.26%を占め、2031年にかけてCAGR 18.56%で拡大する予測です。

フォークリフトがリチウムイオンに移行している理由は何ですか?

機会充電によりダウンタイムが半減し、専用の電池交換室が不要になるため、24時間365日稼働の倉庫に迅速な投資回収をもたらします。

アジア太平洋の需要における重要性はどの程度ですか?

アジア太平洋は2025年収益の49.92%を生み出し、中国とインドを中心に2031年にかけてCAGR 19.53%で成長する見込みです。

普及を遅らせる可能性のある課題は何ですか?

重要鉱物の価格変動と火災リスク保険料の上昇が設備投資を増加させ、試運転を遅延させる可能性があります。

供給を支配している企業はどこですか?

CATL、BYD、LG Energy Solution、Panasonic Energy、Samsung SDIが世界の産業用電池生産能力の約70%を占めています。

最終更新日: