インドチョコレート市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

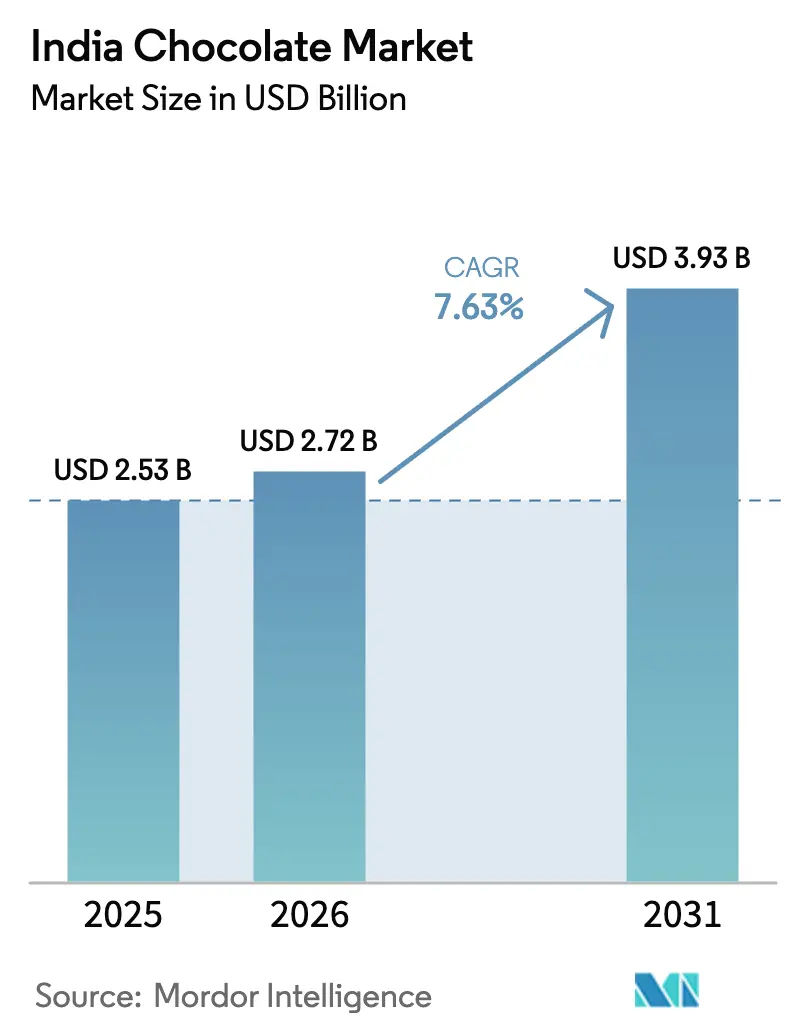

| 基準年の市場規模 (2025) | 2.53 十億米ドル |

| 市場規模 (2026) | 2.72 十億米ドル |

| 市場規模 (2031) | 3.93 十億米ドル |

| 成長率 (2026 - 2031) | 7.63% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドチョコレート市場分析

インドチョコレート市場は、2025年の25億3,000万USDから2026年には27億2,000万USDへと成長し、予測期間(2026年〜2031年)においてCAGR 7.63%を反映しながら、2031年までに39億3,000万USDに達する見込みです。この成長は、消費者の嗜好の変化と戦略的な製品再ポジショニングに影響された消費環境の強化を反映しています。主要な成長要因としては、継続的な製品革新、プレミアム化、および嗜好重視と健康志向の両方の消費に対応したオファリングの多様化が挙げられます。ダーク、機能性、低糖、植物性チョコレートへの需要増加が消費者基盤を拡大する一方、プレミアムおよびアルチザンチョコレートはカテゴリーをマス菓子から体験型製品へと移行させています。さらに、祭り、個人的な節目、社交的な場へのチョコレートの文化的統合が需要の急増を促進し、贈り物の伝統を強化し続けています。

主要レポートのポイント

- 製品タイプ別では、ミルクおよびホワイトチョコレートが2025年のインドチョコレート市場シェアの75.56%をリードし、一方でダークチョコレートは2031年にかけてCAGR 8.09%で拡大しています。

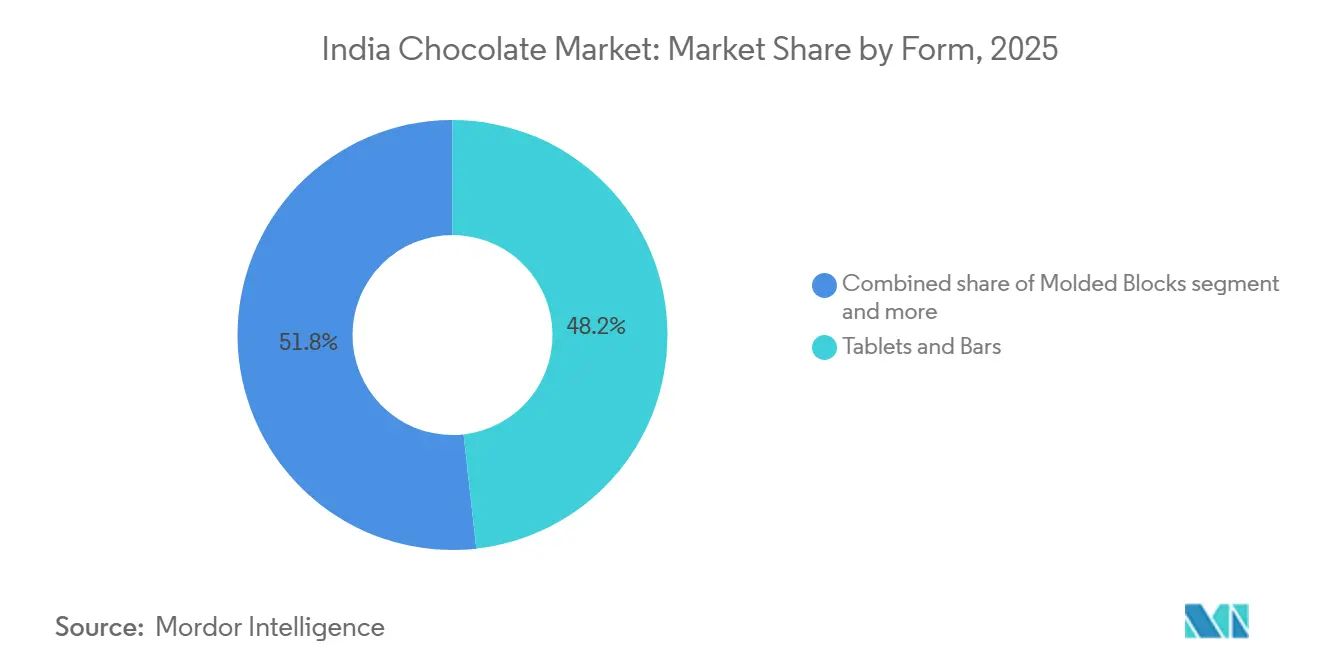

- 形態別では、タブレットおよびバーが2025年のインドチョコレート市場規模の48.23%を占め、プラリネおよびトリュフは2031年までにCAGR 7.86%で成長する見込みです。

- 価格帯別では、マスセグメントが2025年のインドチョコレート市場規模の77.65%のシェアを保持し、一方でプレミアムオファリングは2031年にかけてCAGR 8.13%で拡大しています。

- 原材料別では、乳製品ベース製品が2025年に82.19%のシェアで支配的であり、植物性チョコレートは2031年までにCAGR 8.54%で成長しています。

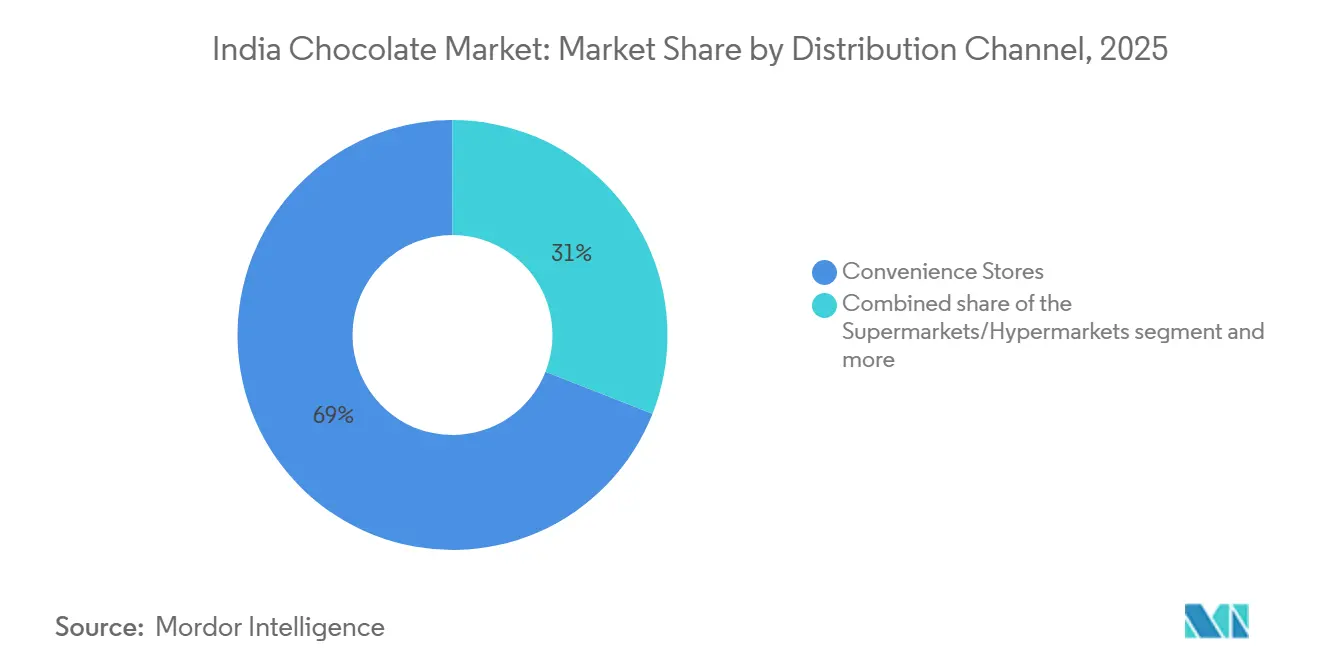

- 流通別では、コンビニエンスストアが2025年の価値の69.03%を占め、オンライン小売は2031年までにCAGR 9.13%を記録する予測です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドチョコレート市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 健康とウェルネスのトレンド | 1.2% | 全国的、特に大都市圏および第1層都市部での普及が強い | 中期(2〜4年) |

| 祭りや行事における強い贈り物文化 | 1.8% | 全国的、ディワリおよびラクシャー・バンダン期間中は北インドおよび西インドでピーク需要 | 短期(2年以内) |

| 製品革新とフレーバーの実験 | 1.1% | 全国的、クラフトセグメントは大都市圏に集中 | 中期(2〜4年) |

| サステナビリティと倫理的調達のナラティブ | 0.7% | 大都市圏および第1層都市部、第2層への波及 | 長期(4年以上) |

| 強力なブランドマーケティングと感情的ポジショニング | 1.0% | 全国的、都市市場でより高い影響 | 短期(2年以内) |

| プレミアム化と嗜好の追求 | 1.3% | 大都市圏、第1層および新興第2層都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

健康とウェルネスのトレンド

健康とウェルネスのトレンドはインドチョコレート市場に大きな影響を与えており、製品開発における実質的な変化を促進し、チョコレートに対する消費者の認識を罪悪感を伴う嗜好品からより意識的で目的のある選択へと再形成しています。バランスの取れた食事、砂糖の削減、機能的栄養に対する意識の高まりが、消費者に高カカオ含有量、低糖、クリーンな原材料プロファイルを持つチョコレートを積極的に求めるよう促しています。この進化する嗜好が、ダークチョコレート、低糖オプション、天然甘味料、植物性原材料、ナッツ、種子、プロバイオティクス、抗酸化物質などの機能的添加物を使用した製品への需要を促進しています。チョコレートはますます、気分向上やストレス解消を促進するだけでなく、精神的健康、セルフケア、ホリスティックな健康を重視する都市型ライフスタイルとシームレスに一致した、管理された量の消費をサポートする許容される嗜好品として位置づけられています。

祭りや行事における強い贈り物文化

祭りや特別な行事における強い贈り物文化は、インドチョコレート市場の成長を促進し続けており、チョコレートをさまざまなお祝いにおいて広く受け入れられ、感情的に意味のある贈り物の選択肢として確立しています。チョコレートはディワリやラクシャー・バンダンなどの伝統的な祭りの機会を超えて、バレンタインデー、誕生日、記念日、企業の集まり、個人的な節目などのイベントへの人気の贈り物へと拡大しています。この変化は、その普遍的な魅力、贈り物としての利便性、愛情とお祝いを表現する能力に起因しています。ブランドはこのトレンドを活用し、テーマ別アソートメント、限定版パッケージング、パーソナライズされたギフトボックス、特定の行事向けに設計されたプレミアムバンドルを提供することで、チョコレートを好まれる贈り物の選択肢としてさらに定着させています。例えば、2025年2月のバレンタインデーには、Swiggy Instamart がチョコレート販売の大幅な急増を報告し、1分あたり約581個のチョコレートが注文され、強い行事主導の需要と贈り物の要件を満たすための即時配達の重要性が浮き彫りになりました。

製品革新とフレーバーの実験

製品革新とフレーバーの実験は、インドチョコレート市場における成長の主要な推進力であり、ブランドは消費者の関心を維持し、競争の激しい環境で際立つために継続的にポートフォリオを更新しています。インドの消費者は、新しいテクスチャー、カカオの強度、フィリング、嗜好的なフォーマットを探求することにますます積極的になっています。このトレンドにより、メーカーは滑らかなテクスチャー、層状の構造、プレミアムな感覚体験を導入することで、従来のオファリングを超えるよう促されています。革新はフレーバーを超えて、製剤の強化、精製されたカカオブレンド、改善されたクリーミーさ、製品ポジショニングの向上にまで及び、チョコレートを日常的なスナックから嗜好的な体験へと変革しています。例えば、2025年11月、Mars Wrigley Indiaは新しいGalaxyチョコレートを発売し、テクスチャーと嗜好に対する進化する地域の嗜好を満たすために設計された滑らかで洗練された製品として市場に投入し、グローバルプレーヤーがインドにおける消費者の期待の変化にどのように適応しているかを示しました。

サステナビリティと倫理的調達のナラティブ

サステナビリティと倫理的調達は、特に環境的・社会的影響を優先する都市部および若年層の消費者の間で、インドチョコレート市場における購買決定をますます形成しています。チョコレートはもはや味と価格だけで判断されるものではなく、カカオの調達、農家の福祉、責任ある農業慣行に関する透明性がブランドの信頼と差別化を構築する重要な要素となっています。追跡可能なカカオ、農家の生計向上、環境的に責任ある慣行へのコミットメントを強調するブランドは、より強い感情的なつながりと長期的な消費者ロイヤルティを育んでいます。これらの取り組みはプレミアム化にも貢献しており、消費者は嗜好と倫理的責任を組み合わせた製品により高い価値を関連付ける傾向が強まっています。例えば、Cocoa Lifeによると、2024年時点で約6,500人の農家がCocoa Lifeプログラムに参加しており、サステナビリティイニシアチブがグローバルなカカオサプライチェーンに統合されている規模を示しています [1]出典:Cocoa Life、「インドにおけるCocoa Life」、cocoalife.org。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い温度感受性と気候の課題 | -1.1% | 全国的、北インドおよび中央インドで深刻 | 短期(2年以内) |

| コールドチェーンインフラのギャップ | -0.9% | 全地域の第2層、第3層都市および農村部 | 中期(2〜4年) |

| 高い砂糖・脂肪含有量に関する健康上の懸念 | -0.6% | 健康意識の高い都市部 | 長期(4年以上) |

| カカオの輸入依存度の高さ | -1.3% | 全国的、コストの変動がすべてのプレーヤーに影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い温度感受性と気候の課題

高い温度感受性と気候関連の課題は、インドチョコレート市場に重大な制約をもたらしています。国内の主に温暖な気候は、製品の安定性、保管、流通の維持において持続的な問題を引き起こしています。チョコレートは高温にさらされると溶解、脂肪ブルーム、テクスチャーの劣化が起きやすく、製品品質を著しく損ない、消費者体験を低下させる可能性があります。これらの課題は、長い夏の期間や温度管理インフラが不十分な地域で特に深刻です。その結果、メーカーと小売業者は高度なパッケージングソリューションの採用、耐熱製剤の開発、選択的なコールドチェーン物流への依存を余儀なくされています。これらの措置は業務の複雑さを大幅に増加させ、全国的なチョコレートの均一な入手可能性を妨げています。

コールドチェーンインフラのギャップ

コールドチェーンインフラのギャップは、インドチョコレート市場にとって引き続き重大な制約となっており、一貫した製品品質と全国的な流通を妨げています。大都市圏の組織化された小売および近代的な商業施設では温度管理された保管が増加している一方、一般取引の相当部分、特に第2層、第3層、農村市場では、適切な冷蔵および気候管理された倉庫が不足しています。これにより、保管、輸送、ラストマイル配送中のチョコレート品質の維持に課題が生じ、溶解、ブルーミング、品質劣化などのリスクにつながっています。コールドチェーンカバレッジの限界は、温度に非常に敏感で厳格な取り扱い条件を必要とするプレミアム、フィルド、プラリネベースのチョコレートの流通も制約しています。さらに、コールドロジスティクスのこれらのギャップは、特殊なパッケージングと選択的な流通戦略への依存を高め、サプライチェーン管理を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ダークチョコレートが健康的なイメージを獲得

2025年に市場の75.56%を占めたミルクおよびホワイトチョコレートは、地域の味の嗜好との強い一致と広範なアクセシビリティにより、インドチョコレート市場での支配を続けています。インドの消費者は伝統的に甘くてクリーミーなフレーバープロファイルを好み、ミルクおよび乳製品ベースの製剤は馴染みのあるデザートや菓子の感覚的特性に近いものです。これにより、さまざまな年齢層にわたる高いリピート消費が支えられています。このセグメントはその多用途性からも恩恵を受けており、ミルクおよびホワイトチョコレートは単独のバーとしてだけでなく、カウントライン、成形チョコレート、ギフトアソートメントなどにも広く使用されています。その広い受容性により、メーカーはコアの製剤を大幅に変更することなく、フレーバーインフュージョン、フィルドフォーマット、小分けパック、祭り用パッケージングを通じて革新することができます。このアプローチはブランドロイヤルティを維持しながら数量成長を持続させます。

2031年にかけてCAGR 8.09%で拡大するダークチョコレートセグメントは、インドチョコレート市場において最も急成長するカテゴリーとして台頭しています。この成長は、健康、洗練さ、嗜好に関する消費者の認識の進化によって推進されています。ダークチョコレートは、高いカカオ含有量、低い糖分レベル、抗酸化物質との関連性から「より健康的な」オプションとしてますます位置づけられており、都市部の健康意識の高い成人に特に魅力的です。このトレンドは、マインドフルスナッキング、量の管理、罪悪感の少ない消費への意識の高まりによってさらに支えられており、ダークチョコレートは少量で消費されるものの、より高い知覚価値を持っています。このセグメントはプレミアム化からも恩恵を受けており、消費者は産地特定のカカオ、シングルオリジンバー、アルチザンの製造方法、高いカカオ含有率への関心を高め、ダークチョコレートの魅力を高めています。

形態別:プラリネとトリュフがギフティングプレミアムを獲得

2025年に市場の48.23%を占めたタブレットおよびバーは、そのシンプルさ、多用途性、日常的な消費習慣との一致により、市場での支配を続けています。これらのフォーマットは、広範な消費者の親しみやすさと分割のしやすさから恩恵を受けており、さまざまな年齢層にわたる衝動的なスナッキングと管理された嗜好の両方に適しています。タブレットおよびバーはまた、ブランドストーリーテリングと革新の主要なプラットフォームとして機能し、メーカーがコアフォーマットを変更することなく、多様なカカオの強度、フィリング、テクスチャー、インクルージョンを導入することを可能にしています。その平坦で標準化された構造は、効率的なパッケージング、積み重ね、マーチャンダイジングを促進し、一般取引と近代的な小売チャネルの両方での視認性を高めています。さらに、バーはマルチパック、限定版スリーブ、祭り用デザインを通じたギフティングや季節的なプロモーションに適しており、単品消費を超えた需要を促進しています。

2031年にかけてCAGR 7.86%で成長するプラリネとトリュフは、消費者がこれらのフォーマットをプレミアムな嗜好とギフティングと関連付けるようになるにつれ、インドチョコレート市場で大きな牽引力を得ています。これらの製品はアルチザン的でお祝い的なものとして認識されており、特別な行事、企業ギフティング、祭りのアソートメントと結びついていることが多く、単位数量が少ないにもかかわらず高い価値実現を支えています。その豊かなテクスチャー、フィルドセンター、層状のフレーバープロファイルは、体験的な食事と洗練された嗜好への消費者の関心の高まりと一致しています。このセグメントは、プレミアムチョコレート専門店、ブティックブランド、輸入品の拡大、および旅行やデジタルメディアを通じたグローバルな菓子基準への露出の増加によってさらに強化されています。

価格帯別:マスの支配がプレミアムの急増を隠す

2025年に市場の77.65%を占めたマスセグメントは、インドチョコレート市場の基盤であり続けています。この支配は、広範なアクセシビリティ、習慣的な消費パターン、都市部および準都市部の小売フォーマット全体での強い浸透によって推進されています。マス価格帯のチョコレートは、特に子供や若い成人にとって、衝動的なおやつ、ランチボックスへの追加、小さなご褒美として、日常的なスナッキング習慣に深く統合されています。メーカーは、消費頻度を維持しながらエントリーレベルの手頃な価格を確保する手頃な単品パック、価格固定SKU、小分けフォーマットを通じて数量成長を支援しています。さらに、継続的なフレーバー革新、限定版バリアント、祭り用パッケージングにより、ブランドは価格ポイントを大幅に上げることなく消費者の関心を維持し、ブランドロイヤルティを強化しています。

2031年にかけてCAGR 8.13%で成長すると予測されるプレミアムチョコレートオファリングは、インドチョコレート市場における価値成長の重要な推進力として台頭しています。このトレンドは、品質重視の嗜好と体験的消費への消費者の嗜好の変化を反映しています。プレミアムチョコレートは、特に都市部および大都市圏の消費者の間で、洗練さ、自己へのご褒美、思いやりのあるギフティングの象徴としてますます見なされています。このセグメントの成長は、高カカオ含有量チョコレート、シングルオリジンおよび倫理的に調達されたカカオ、アルチザンの職人技、クリーンラベル製剤への関心の高まりによって促進されています。これらの要因がチョコレートをカジュアルなスナックからグルメ体験へと高めています。例えば、2026年1月、Mondelez Indiaはプレミアムチョコレートポートフォリオを拡大し、Bournville 50%ダークチョコレート(オレンジ入り)やBournville 70%ダークチョコレートなど、2つの新しいCadbury Bournvilleバリアントを発売しました。

原材料タイプ別:植物性の急増が食事の変化を反映

2025年に市場の82.19%を占めた乳製品ベースの製剤は、インドチョコレート市場での支配を続けています。この支配は、国内の堅固な牛乳生産エコシステムと深く根付いた乳製品消費文化によって強く支えられています。世界有数の牛乳生産国として、インドはミルクおよびホワイトチョコレートの製剤に不可欠な乳固形分、粉乳、乳脂肪、ホエイなどの主要原材料の豊富な供給を確保しています。このセグメントの強さは、堅固な国内供給の基盤によってさらに強化されています。例えば、食品加工産業省によると、インドの牛乳生産量は2023〜24年に2億3,930万トンに達し、1人当たりの牛乳入手可能量は1日471グラムでした [2]出典:食品加工産業省、「食品加工」、mofpi.gov.in。これは乳製品の日常食への広範な統合を示しています。牛乳の広範な消費は、クリーミーで滑らかなチョコレートテクスチャーへの嗜好を自然に育み、乳製品ベースの製剤への需要を促進しています。

2031年にかけてCAGR 8.54%で拡大する植物性チョコレートバリアントは、市場内の高成長ニッチとして台頭しています。この成長は、食事の嗜好の変化と原材料革新の進歩によって推進されています。乳製品の代わりにアーモンド、オーツ麦、大豆、ココナッツなどの代替品を使用するこれらの製剤は、乳糖不耐症の消費者、フレキシタリアン、健康とサステナビリティにますます注目する都市部の人々の間で人気を集めています。このセグメントは、植物性チョコレートがより軽く、より倫理的で、現代のウェルネストレンドと一致していると認識されるビーガンおよびクリーンラベル食への意識の高まりから恩恵を受けています。植物性脂肪、乳化剤、牛乳代替品の革新により、これらのチョコレートの口当たりとクリーミーさが大幅に改善され、従来の乳製品チョコレートとの感覚的なギャップが縮まり、消費者の受容が高まっています。

流通チャネル別:オンライン小売がプレイブックを書き換える

2025年のチョコレート流通の69.03%を占めたコンビニエンスストアは、その広範なリーチ、頻繁な消費者との接触、衝動購買に適した特性により、インドチョコレート市場において最も影響力のある販売チャネルであり続けています。この支配は、都市部、準都市部、農村部全体で主要な買い物場所として機能する国内の密なキラナおよび近隣コンビニエンス店のネットワークによって支えられています。チョコレートは高い来客数と会計カウンターでの戦略的な配置から大きな恩恵を受け、自発的な購買を促進し、習慣的な消費を強化しています。コンビニエンスストアは、迅速な意思決定と即時の満足感に対応するマス価格帯および単品SKUに特に効果的です。さらに、このチャネルにより、メーカーは大型小売店に依存することなく、新製品の発売、季節パック、プロモーションバリアントを効率的にスケールアップし、迅速な市場浸透を確保することができます。

2031年にかけてCAGR 9.13%で成長するオンライン小売は、急速なデジタル普及と進化する購買行動によって推進される、インドチョコレート市場において最も急速に拡大するチャネルです。オンラインプラットフォームは、比類のない利便性、より広いアソートメント、従来の小売フォーマットでは入手困難なプレミアム、輸入品、アルチザン、植物性チョコレートへの容易なアクセスを提供することで、チョコレートの消費を変革しています。この成長はインドの拡大するデジタルインフラによって支えられています。例えば、報道情報局(PIB)によると、インドは2025年4月〜6月期に10億285万人のインターネット加入者を記録し、電子商取引およびクイックコマースプラットフォームの対象消費者基盤を大幅に拡大しました [3]出典:報道情報局(PIB)、「インドのインターネット」、pib.gov.in。さらに、アプリベースの食料品配達とインスタントコマースの台頭により、ラストマイル配達時間に関する懸念が解消され、衝動購買においてもチョコレートがよりアクセスしやすくなっています。

地理的分析

インドのチョコレート消費は、気候、所得分布、文化的嗜好に影響された顕著な地域差を示しています。これらの違いにもかかわらず、市場はますます統合されており、地域間で消費パターンが収束しています。大都市圏および第1層都市部は、より高い製品入手可能性、密な小売ネットワーク、強いブランドプレゼンスにより、チョコレートの数量を支配しています。一方、第2層および第3層都市は、組織化された小売、コンビニエンスストア、電子商取引プラットフォームの拡大によって成長エリアとして台頭しています。コールドチェーン物流、パッケージング技術、クイックコマース配達の進歩が、より温暖でこれまで十分にサービスが提供されていなかった地域へのチョコレート浸透を促進し、より均衡のとれた全国的な需要に貢献しています。

デリー首都圏、ムンバイ、プネー、アーメダバードなどの都市が主導する北部および西部地域は、インドにおけるチョコレート消費の最大シェアを占めています。これらの地域は、強い贈り物文化、頻繁な衝動購買、コンビニエンスストアと近代的な小売フォーマットの強固なプレゼンスから恩恵を受けています。需要は主に、日常的なスナッキング、祭りのギフティング、家族消費に対応するマスおよびミッドプライスのチョコレート製品によって推進されています。さらに、西インドは主要な製造・流通ハブとして機能し、効率的なサプライチェーンと近隣市場全体での新製品発売の迅速な展開を可能にしています。

南インド、特にベンガルール、チェンナイ、ハイデラバードなどの都市は、プレミアム、ダーク、クラフトチョコレートへのより高い需要を示しています。この地域の消費者は、シングルオリジン、アルチザン、倫理的に調達された製品に対してより高い支払い意欲を示しています。このトレンドは、グローバルな食のトレンドへの露出の増加、活発なカフェおよびベーカリー文化、電子商取引および直接消費者向け(D2C)チョコレートブランドの急速な普及によって支えられています。コルカタやブバネーシュワルなどの都市を含む東インドは、より小さいながらも着実に成長する市場を代表しています。都市化の進展、小売インフラの改善、ブランド菓子への露出の増加などの要因が、この地域でのチョコレート消費を徐々に促進しています。これらの発展は、全国の地域的なダイナミクスと相まって、インドが大都市主導の支配からより広い多都市市場拡大へと移行していることを示しています。

競争環境

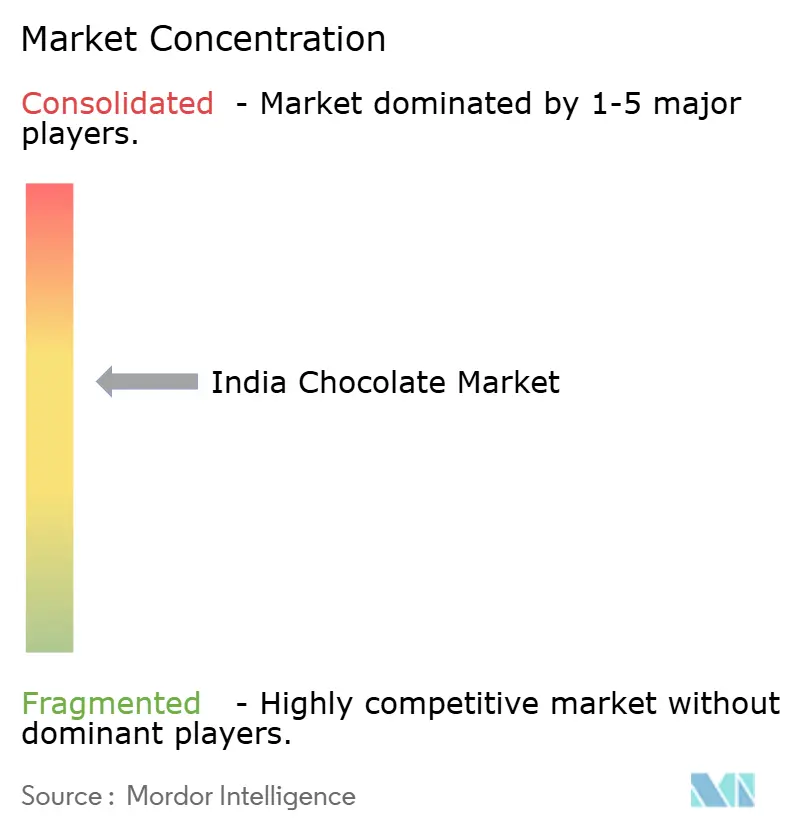

インドチョコレート市場は適度に集中しており、多国籍企業は広範な製造能力、広い流通ネットワーク、強いブランドエクイティにより大きな影響力を持っています。市場を形成する主要プレーヤーには、Nestlé S.A.、Mondelēz International, Inc.、Ferrero International SpA、Mars, Incorporated、The Hershey Companyが含まれます。これらの企業は、フラッグシップブランド、コンビニエンスストアおよび一般取引における広範なプレゼンス、習慣的な消費とギフティング慣行を強化するマーケティング戦略を通じて支配を維持しています。その業務規模は、価格安定性、迅速な全国的製品展開、マスおよびミッドプライスセグメントでの持続的なリーダーシップを支えています。

市場における競争は、既存プレーヤーが市場シェアを保護・拡大するために生産能力の拡大、後方統合、製品革新に投資するにつれて激化しています。これらの企業は、ダークチョコレート、プレミアムサブブランド、耐熱製剤、インドの嗜好に合わせたフレーバーなどのオファリングでポートフォリオを多様化しています。さらに、電子商取引およびクイックコマースプラットフォームを統合することでオムニチャネル戦略を強化し、アクセシビリティと応答性を向上させています。これらの取り組みにより、規模、サプライチェーン効率、強い小売業者との関係が成功の鍵となるマスマーケットセグメントへの参入障壁が高まっています。

グローバルリーダーに加えて、クラフトおよび新興チョコレートブランドがプレミアムおよびニッチな消費者セグメントに焦点を当てることで競争のダイナミクスを変えています。これらのブランドは、サステナビリティイニシアチブ、倫理的なカカオ調達、クリーンラベル製品、地域的および実験的なフレーバー、デジタルファーストの流通モデルを通じて差別化を図っています。機会はますます、植物性および乳製品不使用チョコレート、機能性および低糖オプション、従来の小売マークアップを回避し消費者エンゲージメントを強化する直接消費者向けチャネルなどの分野に集中しています。その結果、インドチョコレート市場は、多国籍企業が数量成長を牽引し、アジャイルなクラフトブランドがプレミアム化と革新主導の価値拡大をリードするデュアルスピードの環境へと進化しています。

インドチョコレート産業リーダー

Mondelēz International, Inc.

Nestlé S.A.

Ferrero International SpA

Mars, Incorporated

The Hershey Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Cadbury Dairy Milkは、若い外出中の消費者をターゲットにしたミルククリームフィルドチョコレートバー「Milkinis」を発売しました。17gの単品バーと34gのツインパックで販売されています。

- 2025年7月:Campcoはポートフォリオに3つの新しいチョコレート製品を追加しました:ダークチョコレートのDark Delight、プレミアムトリュフのDome Delight、Campco Orange Eclairsです。

- 2025年7月:Barry Callebautがインドで3番目のチョコレート製造施設を開設しました。ニームラナのギロス工業地区に戦略的に位置するこの2万平方メートルのグリーンフィールド工場は、さまざまなフォーマットのチョコレートおよびコンパウンド向けの高度な生産ラインと統合倉庫を備えています。

- 2024年10月:スイスの高級チョコレートブランドLäderachが、Dharampal Satyapal Groupとのパートナーシップのもと、インドで2店舗目、ムンバイで初の店舗をオープンしました。Jio World Plazaに位置するこの店舗では、手作りチョコレートと祭り用ギフトを提供しています。

インドチョコレート市場レポートの範囲

チョコレート市場は、カカオ豆から派生したチョコレート製品の生産、流通、販売に関わる産業を包含しています。インドチョコレート市場は、製品タイプ、形態、価格帯、原材料タイプ、流通チャネルによってセグメント化されています。製品タイプに基づき、ダークチョコレート、ミルクおよびホワイトチョコレート。形態に基づき、市場はタブレットおよびバー、成形ブロック、プラリネおよびトリュフ、その他の形態にセグメント化されています。価格帯に基づき、市場はマスおよびプレミアムにセグメント化されています。流通チャネルに基づき、市場はスーパーマーケット/ハイパーマーケット、オンライン小売店、コンビニエンスストア、その他の流通チャネルにセグメント化されています。レポートは、言及されたすべてのセグメントについて価値(USD)および数量(トン)の両方で市場規模と予測を提供しています。

| ダークチョコレート |

| ミルクおよびホワイトチョコレート |

| タブレットおよびバー |

| 成形ブロック |

| プラリネおよびトリュフ |

| その他の形態 |

| マス |

| プレミアム |

| 乳製品ベース |

| 植物性ベース |

| シングルオリジン |

| スーパーマーケット/ハイパーマーケット |

| オンライン小売店 |

| コンビニエンスストア |

| その他の流通チャネル |

| 製品タイプ別 | ダークチョコレート |

| ミルクおよびホワイトチョコレート | |

| 形態別 | タブレットおよびバー |

| 成形ブロック | |

| プラリネおよびトリュフ | |

| その他の形態 | |

| 価格帯別 | マス |

| プレミアム | |

| 原材料タイプ別 | 乳製品ベース |

| 植物性ベース | |

| シングルオリジン | |

| 流通チャネル | スーパーマーケット/ハイパーマーケット |

| オンライン小売店 | |

| コンビニエンスストア | |

| その他の流通チャネル |

市場の定義

- ミルクおよびホワイトチョコレート - ミルクチョコレートは、牛乳(粉乳、液体牛乳、または練乳の形態)とカカオ固形分で作られた固形チョコレートです。ホワイトチョコレートはカカオバターと牛乳から作られ、カカオ固形分を一切含みません。範囲には通常のチョコレート、低糖、無糖バリアントが含まれます。

- トフィー&ヌガー - トフィーには、トフィーまたはトフィー風菓子としてラベル付けされた硬くて噛み応えのある小さなまたは一口サイズのキャンディが含まれます。ヌガーは、アーモンド、砂糖、卵白を基本原材料とする噛み応えのある菓子で、ヨーロッパおよび中東諸国が発祥です。

- シリアルバー - 朝食用シリアルをバー形状に圧縮し、食用接着剤の一形態で固めたスナック。範囲には、米、オーツ麦、トウモロコシなどのシリアルを結合シロップと混ぜて作ったスナックバーが含まれます。これらにはシリアルバー、シリアルトリートバー、またはグレインバーとしてラベル付けされた製品も含まれます。

- チューインガム - 通常、フレーバーと甘みを付けたチクルまたはポリ酢酸ビニルなどの代替品で作られた咀嚼用の調製品。範囲に含まれるチューインガムの種類は、砂糖入りチューインガムと無糖チューインガムです。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートは、牛乳を含まないカカオ固形分とカカオバターを含むチョコレートの一形態です。 |

| ホワイトチョコレート | ホワイトチョコレートは、通常30%以上の最も高い割合の乳固形分を含むチョコレートの一種です。 |

| ミルクチョコレート | ミルクチョコレートは、カカオ固形分含有量が低く砂糖含有量が高いダークチョコレートに牛乳製品を加えて作られます。 |

| ハードキャンディ | 砂糖とコーンシロップを結晶化させずに煮沸して作られたキャンディ。 |

| トフィー | 砂糖をバターと一緒に煮沸して作られる、硬くて噛み応えのある、しばしば茶色の甘菓子。 |

| ヌガー | アーモンドやその他のナッツ、時にはフルーツを含む、噛み応えのある、または脆いキャンディ。 |

| シリアルバー | シリアルを圧縮してバー形状にし、通常はグルコースシロップで固めた棒状の食品。 |

| プロテインバー | 炭水化物や脂肪に対してタンパク質の割合が高い栄養バー。 |

| フルーツ&ナッツバー | 多くの場合、デーツをベースに他のドライフルーツやナッツを加え、場合によってはフレーバーを加えたもの。 |

| 全米菓子協会(NCA) | 全米菓子協会は、チョコレート、キャンディ、ガム、ミント、およびこれらのお菓子を製造する企業を推進するアメリカの業界団体です。 |

| CGMP | 現行適正製造基準は、関連機関が推奨するガイドラインに準拠したものです。 |

| 非標準化食品 | 非標準化食品とは、同一性の基準を持たない、またはいかなる形でも規定された基準から逸脱した食品です。 |

| GI | グリセミック指数(GI)は、炭水化物を含む食品が消化される速さや遅さ、および一定期間にわたって血糖値をどの程度上昇させるかに基づいてランク付けする方法です。 |

| 脱脂粉乳 | 脱脂粉乳は、低温殺菌された脱脂乳をスプレードライによって水分を除去することで得られます。 |

| フラバノール | フラバノールは、カカオ、茶、リンゴ、その他多くの植物性食品や飲料に含まれる化合物のグループです。 |

| WPC | ホエイプロテイン濃縮物(WPC)は、低温殺菌されたホエイから十分な非タンパク質成分を除去することで得られる物質で、完成した乾燥製品には25%以上のタンパク質が含まれています。 |

| LDL | 低密度リポタンパク質(LDL)は悪玉コレステロールです。 |

| HDL | 高密度リポタンパク質(HDL)は善玉コレステロールです。 |

| BHT | ブチル化ヒドロキシトルエン(BHT)は、保存料として食品に添加される実験室で製造された化学物質です。 |

| カラギーナン | カラギーナンは、食品や飲料を増粘、乳化、保存するために使用される添加物です。 |

| フリーフォーム | グルテン、乳製品、砂糖などの特定の成分を含まないもの。 |

| カカオバター | カカオ豆から得られる脂肪性物質で、菓子の製造に使用されます。 |

| パステリエス | 砂糖、卵、牛乳から作られるブラジルのキャンディの一種。 |

| ドラジェ | 硬い砂糖シェルでコーティングされた小さな丸いキャンディ。 |

| CHOPRABISCO | ベルギーチョコレート、プラリネ、ビスケット、菓子産業の王立ベルギー協会 - ベルギーチョコレート産業を代表する業界団体。 |

| 欧州指令2000/13 | 食品製品の表示を規制する欧州連合の指令。 |

| カカオ規制(Kakao-Verordnung) | ドイツのチョコレート条例は、ドイツで「チョコレート」と表示できるものを定義する一連の規制です。 |

| FASFC | 食品チェーン安全連邦機関 |

| ペクチン | 果物や野菜から得られる天然物質で、菓子においてゲル状のテクスチャーを作るために使用されます。 |

| 転化糖 | グルコースとフルクトースで構成される砂糖の一種。 |

| 乳化剤 | 混ざり合わない2つの液体を混合するのに役立つ物質。 |

| アントシアニン | 菓子の赤、紫、青の色を担うフラボノイドの一種。 |

| 機能性食品 | 基本的な栄養を超えた追加の健康上の利点を提供するために改良された食品。 |

| コーシャ認証 | この認証は、原材料、すべての機械を含む製造プロセス、および/または食品サービスプロセスがユダヤ食事法の基準に準拠していることを確認します。 |

| チコリ根エキス | チコリ根からの天然エキスで、食物繊維、カルシウム、リン、葉酸の良い供給源です。 |

| RDD | 推奨1日摂取量 |

| グミ | フルーツ風味が付けられることが多い、噛み応えのあるゼラチンベースのキャンディ。 |

| ニュートラシューティカル | 健康上の利点があると主張される食品または栄養補助食品。 |

| エネルギーバー | 外出先でエネルギーを提供するために設計された、炭水化物とカロリーが高いスナックバー。 |

| BFSO | 食品チェーンのためのベルギー食品安全機関。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム