工業用デンプン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 59.53 十億米ドル |

| 市場規模 (2031) | 72.82 十億米ドル |

| 成長率 (2026 - 2031) | 4.11% CAGR |

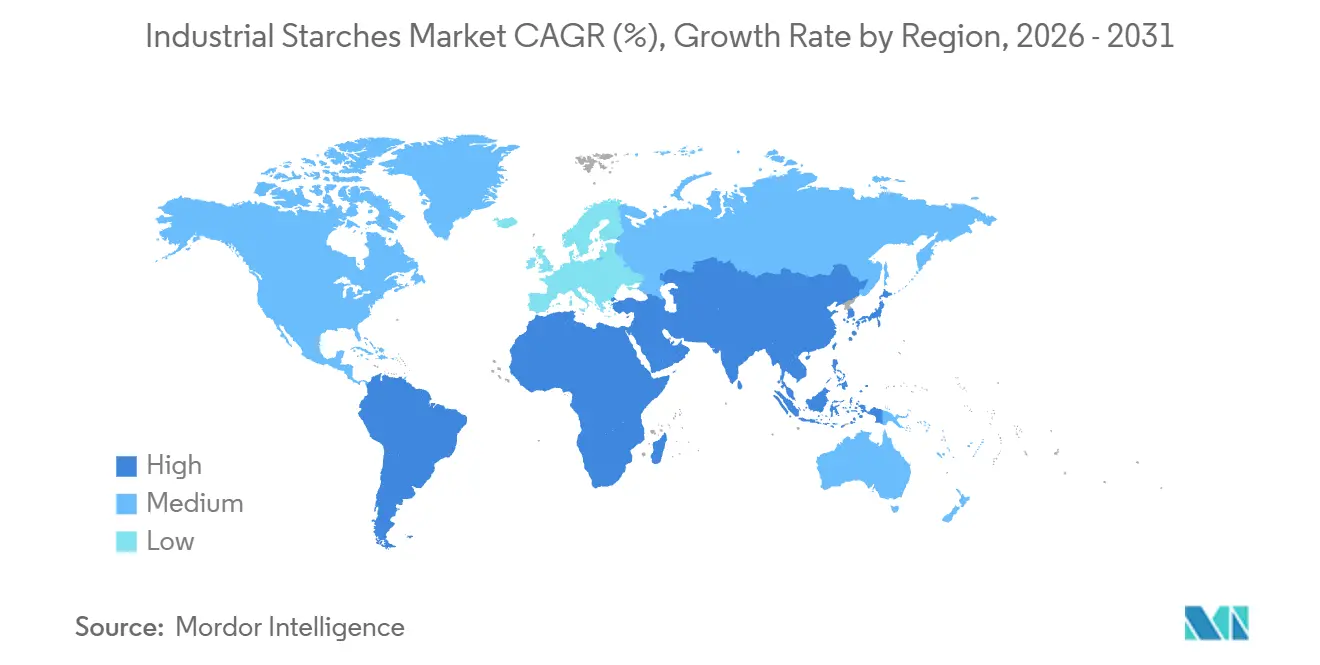

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

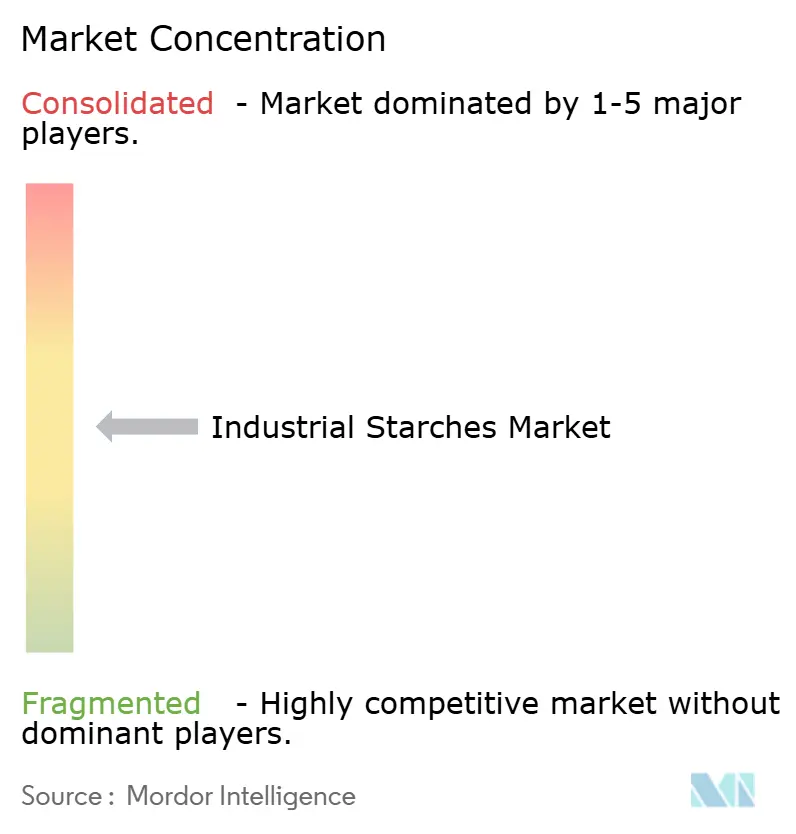

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる工業用デンプン市場分析

工業用デンプン市場規模は2025年に572億7,000万米ドルと評価され、2026年の595億3,000万米ドルから2031年には728億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.11%です。トウモロコシ由来製品が市場を支配し、2025年の収益に大きく貢献すると予想されています。一方、キャッサバベースの代替品は、欧州の表示規制に合致する非遺伝子組み換え生物(非GMO)ポジショニングに牽引され、着実な成長を遂げています。ネイティブデンプンの需要は、特にクリーンラベルのベーカリーおよび乳製品の配合において高まっています。同時に、包装コンバーターは、カリフォルニア州および欧州連合が定める拡大生産者責任要件に準拠するため、デンプン・ポリマーブレンドの採用を増やしています。医薬品業界では、メーカーがアレルゲン表示を必要とせずに米国薬局方および欧州薬局方の基準に準拠した加工デンプングレードの使用を強化しています。北米は数量面でリードを続けていますが、アジア太平洋地域はタイにおけるキャッサバ生産能力の拡大とインドにおける錠剤製造の増加に支えられ、最も成長の速い市場として台頭しています。

主要レポートのポイント

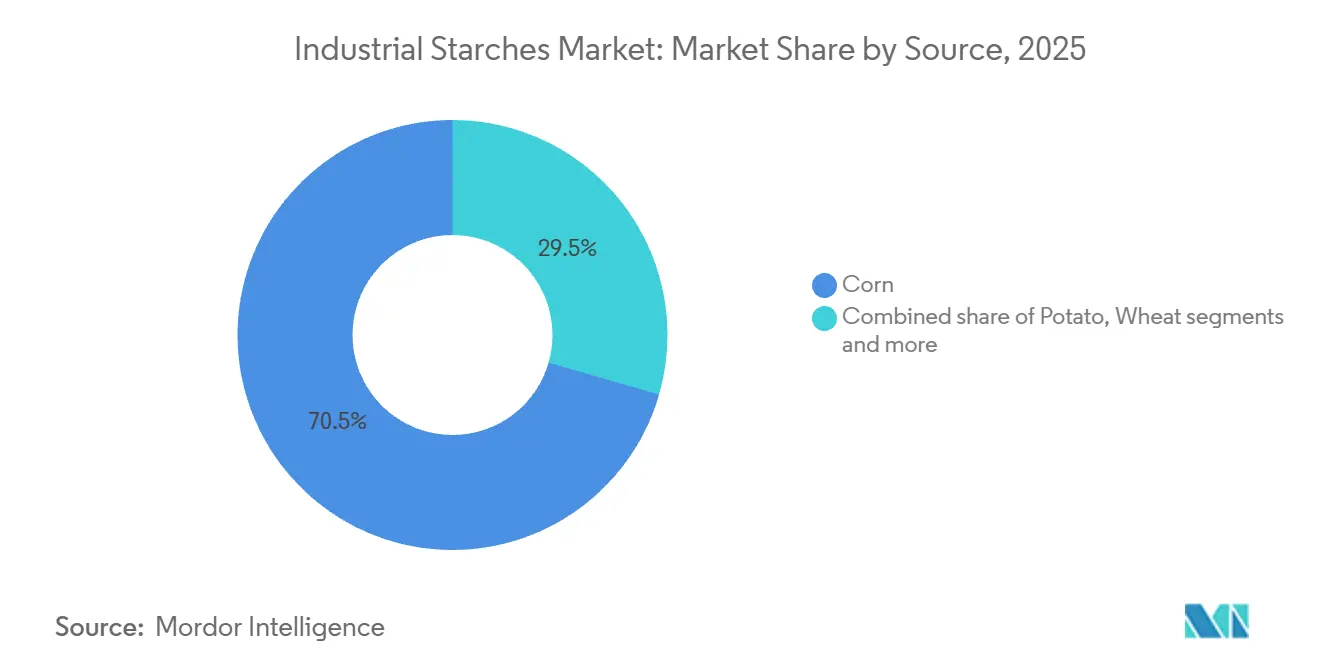

- 原料別では、トウモロコシが2025年の工業用デンプン市場シェアの70.54%を占め、タピオカは2026年~2031年にかけてCAGR 7.82%で成長すると予測されています。

- タイプ別では、ネイティブグレードが2025年の工業用デンプン市場規模の66.98%を占め、加工品は2031年までにCAGR 5.35%を記録すると予想されています。

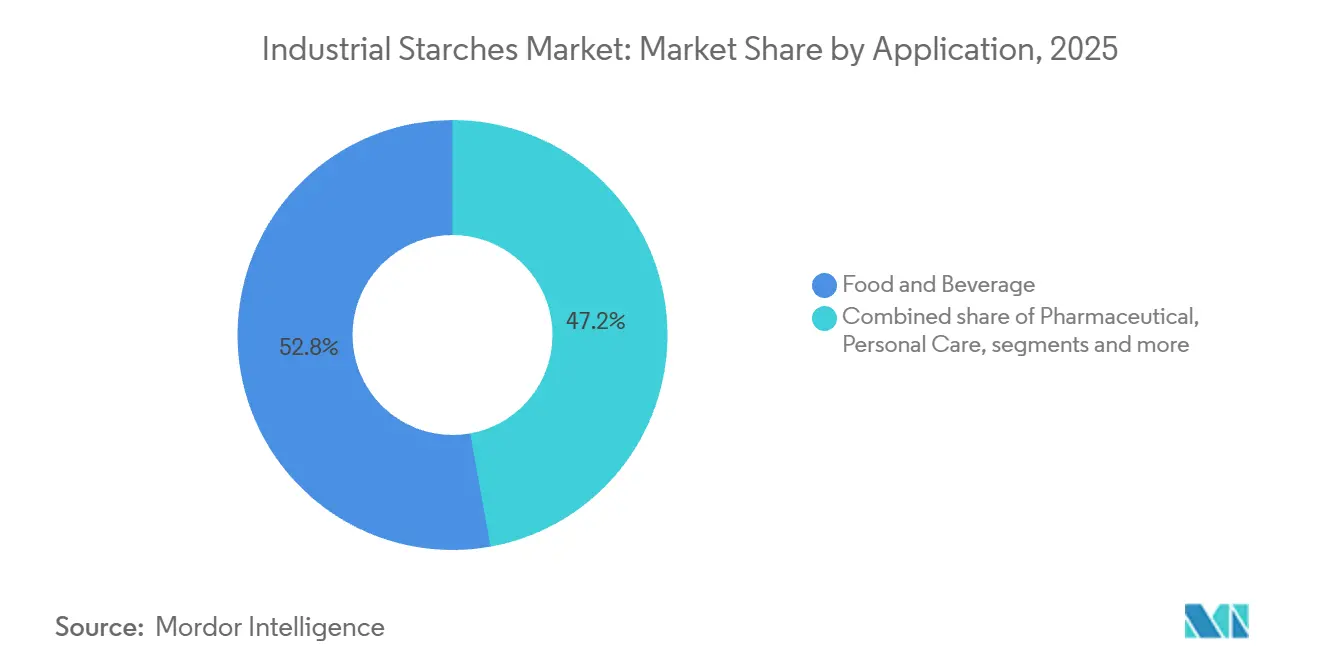

- 用途別では、食品・飲料が2025年の収益シェアの52.83%でトップとなり、医薬品用途は2031年までにCAGR 6.62%で拡大する見込みです。

- 地域別では、北米が2025年の工業用デンプン市場シェアの30.56%を占め、アジア太平洋地域は2031年までにCAGR 6.11%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の工業用デンプン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 加工食品・利便性食品の消費増加 | +0.8% | 北米、欧州、都市部アジア太平洋に集中したグローバル | 中期(2~4年) |

| クリーンラベルおよび天然原料へのシフト | +0.9% | 北米と欧州がリード、アジア太平洋での採用が加速 | 短期(2年以内) |

| 植物性・グルテンフリー製品配合の台頭 | +0.6% | 北米と欧州が中核、都市部の南米とアジア太平洋への波及 | 中期(2~4年) |

| 結合剤・崩壊剤としてデンプンを使用する医薬品セクターの拡大 | +0.7% | アジア太平洋(インド、中国)、北米、欧州 | 長期(4年以上) |

| 紙・板紙・繊維のサイジング/コーティングにおけるデンプンの広範な採用 | +0.5% | 欧州と北米で成熟した需要を持つグローバル、アジア太平洋での成長 | 長期(4年以上) |

| 包装における生物由来・生分解性製品への需要増加 | +0.8% | 欧州(EU規制主導)、北米(カリフォルニア州)、アジア太平洋新興 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

加工食品・利便性食品の消費増加

都市化と共働き世帯の増加は、即席食品、ベーカリー製品、常温保存ソースの消費拡大に大きく貢献しています。これらの製品は、食感、粘度、凍結融解安定性などの必須特性を提供するためにデンプンに大きく依存しています。米国農務省によると、アジア太平洋地域の加工食品出荷量は顕著な成長を遂げており、インスタントラーメンや冷凍餃子などのデンプン集約型カテゴリーが数量面でリードしています。加工ワキシーメイズデンプンは、高剪断混合および酸性pH条件に耐えながらシネレシスを引き起こさない能力から、サラダドレッシングにおけるグアーガムの代替として採用されています。これはクリーンラベルブランドがパッケージ前面の表示で強調する技術的優位性です。ラテンアメリカでは、スナックメーカーが望ましいクリスプ感を実現しながら油の吸収を抑えるためにタピオカデンプンを配合した押出製品の再配合を行っています。このアプローチは生産コストを削減するだけでなく、より健康的な製品オプションに対する消費者の嗜好にも合致しています。伝統的な家庭料理から工業的な食品製造へのシフトは、デンプン需要をより少数の大規模バイヤーに集中させています。このトレンドにより、配合業者の交渉力は高まりますが、一貫した品質への期待も高まり、大規模で効果的にその基準を満たせるのはトップクラスのサプライヤーのみです。

クリーンラベルおよび天然原料へのシフト

北米と欧州の小売業者は10成分未満の原材料リストをますます要求するようになっており、ブランドは化学的に加工されたデンプンを、消費者が最小限の加工と認識するネイティブまたは物理的に加工された代替品に置き換えるよう促されています。Ingredionが2025年に発表した年次報告書によると、クリーンラベルデンプンの需要は著しい成長を示し、デンプン部門全体のパフォーマンスを大幅に上回っています。このシフトは主に、欧州連合の表示規制によって義務付けられているEナンバー表示を避けるために製品を再配合するベーカリーおよび乳製品メーカーによって牽引されています[1]出典:米国農務省、「国家有機プログラム文書カバーシート」、ams.usda.gov。ネイティブタピオカデンプンは、有機ヨーグルト製造においてアセチル化・ヒドロキシプロピル化品の代替として使用が増えています。これは、追加書類を必要とせずに米国農務省(USDA)国家有機プログラムの認証要件に準拠し、サプライチェーン監査を合理化できるためです。ただし、ネイティブデンプンには、処理ウィンドウが狭い、冷蔵保存中に老化する傾向がある、高速混合時にシアシニングが起きるなどの制限があります。これらの課題により、配合業者はより多くの量を使用するか、ハイドロコロイドと組み合わせることを余儀なくされ、利益率に悪影響を与える可能性があります。欧州食品安全機関は2024年に加工デンプンの再評価を実施し、安全上の懸念はないと結論付けましたが、消費者の懐疑心は依然として強く残っています。この継続的な感情は「クリーン」な代替品のプレミアム価格を維持し、化学試薬を使用しない酵素ベースの加工方法の採用を促進しています[2]出典:欧州食品安全機関、「国家有機プログラム文書カバーシート」、efsa.europa.eu。

植物性・グルテンフリー製品配合の台頭

植物性肉類似品や乳製品不使用デザートは、動物性タンパク質や脂肪の口当たりと保水能力を再現するデンプンを必要とします。エンドウ豆デンプンとジャガイモデンプンは、中性の風味と細かい粒子サイズにより、トウモロコシデンプンよりもこの機能要件をより効果的に満たし、これらの用途に理想的です。Oatlyが発表したサステナビリティレポートで強調されているように、同社はエスプレッソベースの飲料に必要なマイクロフォームの安定性を実現するために、バリスタブレンドオーツミルクにジャガイモデンプンを使用しています。これはアセチル化と呼ばれる化学的加工プロセスを経なければトウモロコシデンプンでは満たせない性能仕様です。この例は、植物性・乳製品不使用製品の機能的、感覚的、性能的要求を満たすデンプンを慎重に選択することの重要性を強調しています。適切な原材料を選択することで、企業はこのダイナミックで成長する食品カテゴリーにおいて消費者が期待する品質、食感、全体的な体験を製品が一貫して提供できるようにすることができます。

結合剤・崩壊剤としてデンプンを使用する医薬品セクターの拡大

インドと中国のジェネリック医薬品メーカーは、高齢化人口と医療保険適用範囲の拡大によって高まる医療需要に応えるため、錠剤生産を大幅に増加させています。デンプンベースの賦形剤は、優れた圧縮性、手頃な価格、複数の薬局方にわたる規制上の受け入れから広く選択されています。インドの医薬品輸出は近年著しい成長を達成しており、国内のトウモロコシデンプン生産が錠剤プレス機械の設置増加に追いついていないため、デンプンベース賦形剤の輸入も大幅に増加しています。ドラム乾燥によって処理され、湿式造粒を必要とせずに直接圧縮を可能にする予備糊化デンプンの人気が高まっています。これらのデンプンは、バッチサイクル時間を短縮し、乾燥オーブンの必要性を排除することで製造を合理化し、完成錠剤1キログラムあたりのエネルギーコストを大幅に削減します。米国食品医薬品局(FDA)は賦形剤のトレーサビリティに関するガイダンスを導入し、医薬品デンプンサプライヤーにトウモロコシやジャガイモなどの原材料の地理的原産地を文書化することを要求しています。この規制は、スポット貨物の調達に依存するブローカーと比較して、自社農場を持つ統合生産者に大きな優位性をもたらします。さらに、グリコール酸ナトリウムデンプンなどの加工デンプンは、口腔内崩壊錠における超崩壊剤として広く使用されており、この剤形は欧州医薬品庁(EMA)によって今後数年間の新薬申請において増加するシェアを占めると予測されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 食品、医薬品、包装基準にわたる規制の複雑さと差異 | -0.4% | 北米、欧州、アジア太平洋間の越境貿易で深刻な摩擦が生じるグローバル | 長期(4年以上) |

| トウモロコシベースデンプンに対する厳格なGMO規制 | -0.3% | 欧州、南米の一部(アルゼンチン、ブラジルの選択的禁止)、一部のアジア太平洋市場 | 中期(2~4年) |

| 天候、干ばつ、作物病害による農業供給の変動性 | -0.5% | 東南アジア(キャッサバ)、南米(トウモロコシ)、欧州(ジャガイモ)にホットスポットを持つグローバル | 短期(2年以内) |

| 加工デンプンの複雑な処理要件 | -0.3% | クリーンルームおよび酵素的加工インフラへの資本が不足する小規模地域プロセッサーに影響するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食品、医薬品、包装基準にわたる規制の複雑さと差異

「加工デンプン」の定義の相違がコンプライアンス上の課題を生み出しています。米国食品医薬品局(FDA)は酵素加水分解を「ネイティブ」ラベルの下で許可していますが、欧州食品安全機関(EFSA)は同じプロセスをEナンバー開示が必要な加工として分類しています[3]出典:食品医薬品局、「ゲノム編集を使用して生産された植物由来食品:業界向けガイダンス」、fda.gov。この相違により、多国籍ブランドは各市場向けに別々の配合とパッケージアートワークを維持することを余儀なくされています。インドの食品安全基準局(FSSAI)は、コーデックス・アリメンタリウスが定める基準よりも厳格な重金属残留限度を課すデンプン純度基準の草案を導入しました。これにより輸入業者は、世界の限られた施設でのみ利用可能なイオン交換精製を備えた製粉所からデンプンを調達することを余儀なくされています。医薬品デンプンは、微生物限度、強熱残分、pHに関する米国薬局方(USP)モノグラフ仕様に準拠する必要があります。しかし、欧州薬局方は二酸化硫黄残留物に対してより厳格な許容範囲を適用しており、サプライヤーは二重生産キャンペーンを実施するか、いずれかの市場へのアクセスを断念するかを迫られています。さらに、包装フィルムコンバーターは、欧州連合の提案する包装・包装廃棄物規制がデンプン・ポリエステルブレンドを堆肥化認証の対象とするかどうかを審議する中で不確実性に直面しています。この決定は今後数年間の押出ラインへの設備投資に大きな影響を与えます。

トウモロコシベースデンプンに対する厳格なGMO規制

欧州連合の食品輸入における未承認遺伝子組み換え生物(GMO)イベントに対するゼロトレランス政策により、2024年以降、多数の米国産トウモロコシデンプン出荷が拒否されています。遺伝子組み換えトウモロコシのわずかな検出でも港での拒否と強制再輸出につながり、輸出業者に多大な経済的損失をもたらしています。2025年9月、ロイターは欧州のベーカリー顧客向けのいくつかのトウモロコシデンプンコンテナがロッテルダム港で入港を拒否されたと報じました。この決定は、欧州食品安全機関によって承認されていない遺伝子組み換えイベントMIR162の存在を特定したポリメラーゼ連鎖反応検査に基づいていました。アルゼンチンとブラジルは有機・特殊食品チャネルにおける遺伝子組み換え生物に対する選択的禁止を実施しており、南米のデンプンサプライチェーンをさらに複雑にしています。輸出業者は非GMOトウモロコシを一般商品フローから分離することを要求されるため、トレーサビリティコストが高まっています。日本では、表示法により、デンプンが配合重量の一定割合を超える製品において遺伝子組み換えトウモロコシデンプンの開示が義務付けられています。これにより菓子ブランドは、関連するコストプレミアムにもかかわらず、同一性が保証された非GMOデンプンを調達するよう促されています。これらの課題に対応するため、米国のトウモロコシデンプン生産者は契約農業を通じて非GMO作付面積を拡大しています。しかし、非GMO収量は遺伝子組み換えハイブリッドよりも低く、利益率を圧迫し、非GMO供給の成長ペースを遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:インフラ格差にもかかわらずキャッサバがトウモロコシに迫る

2025年、トウモロコシは工業用デンプン収益の70.54%を占め、米国中西部の長年確立された湿式製粉インフラとフィルム形成用途に有利なトウモロコシの高アミロース含有量によって牽引されました。しかし、タピオカとキャッサバはすべての原料セグメントの中で最も速い成長を遂げており、2031年までに年間成長率7.82%が予測されています。タイのキャッサバデンプン輸出は2025年に320万メトリックトンに達し、11%増加しました。これは欧州の食品ブランドが非遺伝子組み換え生物(非GMO)認証と低水フットプリントを求め、米国産トウモロコシに大きく依存するサプライチェーンを多様化しようとしたためです。ジャガイモデンプンは数量で3位ですが、リン酸エステル基が化学的加工なしに錠剤崩壊を促進するため、医薬品賦形剤において20%~30%の価格プレミアムを誇ります。このクリーンラベルの優位性はインドのジェネリック医薬品メーカーに活用されています。

小麦デンプンは、細かい粒子サイズと低いゲル化温度から欧州の紙コーティング製粉所で主に使用されるニッチ製品にとどまっています。しかし、グルテン副産物価格の変動(小麦グルテン価格は2025年に40%変動)が設備拡張を妨げています。キャッサバへの嗜好の高まりは貿易ダイナミクスを変えています。2024年、ベトナムは合計年間18万メトリックトンの能力を持つ2つの新しいタピオカデンプン工場を稼働させ、トウモロコシの遺伝子組み換え生物(GMO)関連が市場参入の障壁となる医薬品および生分解性フィルム市場を標的としています。成長にもかかわらず、キャッサバの低いアミロース・アミロペクチン比は、トウモロコシとジャガイモデンプンが技術的優位性を維持する高透明度フィルムおよびレトルト安定ソースへの応用を制限しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

タイプ別:加工デンプンが医薬品・包装のプレミアムを獲得

ネイティブデンプンは食品・飲料業界のクリーンラベル要件に牽引され、2025年の予測数量の66.98%を占めました。しかし、加工デンプンは年間成長率5.35%を記録しており、未加工デンプンでは提供できない制御粘度、凍結融解安定性、耐酸性などの機能特性を求める医薬品錠剤メーカーおよび生分解性フィルム生産者からの需要によって牽引されています。水酸基を無水酢酸でエステル化することで製造されるアセチル化デンプンは、冷蔵ソースや乳製品デザートにおける老化を防ぐ利点を提供します。この性能上の利点はネイティブデンプンに対して15%~25%の価格プレミアムを支えています。

ヒドロキシプロピル化デンプンは、凍結融解サイクル中のシネレシスを抑制するエーテル結合から冷凍食品用途に広く使用されており、電子レンジ対応食品のパージロスをネイティブトウモロコシデンプンと比較して最大40%削減します。オキシ塩化リンまたはトリメタリン酸ナトリウムとデンプンを反応させることで生成される架橋デンプンは、高剪断および酸性pH条件に耐えることができ、缶詰スープやフルーツフィリングに適しています。しかし、欧州連合のEナンバー表示要件(アセチル化架橋デンプンのE1442)により消費者の懐疑心が生まれ、有機・プレミアム製品カテゴリーでの採用が制限されています。

用途別:医薬品の成長が成熟した食品セグメントを上回る

食品・飲料用途は2025年の工業用デンプン需要の52.83%を占めました。しかし、医薬品用途は2031年までに年間6.62%の成長率で拡大すると予測されており、用途セグメントの中で最も速い成長を示しています。この成長はインド、中国、東南アジアにおけるジェネリック医薬品生産の拡大によって牽引されています。2025年度、インドの錠剤生産は16%増加し、デンプンベースの結合剤と崩壊剤が即放性剤形の配合重量の8%~12%を占めています。予備糊化トウモロコシデンプンは、自由流動性と均一な圧縮特性から直接圧縮錠剤の好ましい賦形剤であり、湿式造粒工程を不要にすることでバッチサイクル時間を24~48時間短縮します。米国食品医薬品局(FDA)の2024年医薬品不足タスクフォースは、賦形剤供給の集中を全身的リスクとして特定しました。これにより医薬品バイヤーは、10%~15%のコスト増にもかかわらず、北米と欧州のサプライヤーからデンプンのデュアルソーシングを採用するようになっています。

ドライシャンプー、フェイスパウダー、タルクフリーボディパウダーなどのパーソナルケア用途では、油吸収特性と滑らかな肌触りから加工デンプンの使用が増えています。このセグメントは、アスベスト汚染への懸念からタルクが規制上の精査を受ける中で拡大しています。紙、板紙、段ボールのサイジングは2025年のデンプン数量の約18%を消費しました。これはカチオン性および両性デンプン加工がネイティブデンプンに取って代わり、湿式端部保持を強化し、紙1トンあたりの淡水消費量を12%~18%削減する成熟した用途であり、国際標準化機構(ISO)14001環境基準に合致しています。織機の縦糸用繊維サイジングは安定した用途にとどまっています。しかし、ポリビニルアルコールやアクリル共重合体などの合成サイジング剤は、デンプンの限られた耐摩耗性が糸切れを引き起こす可能性がある高速織機でますます使用されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の工業用デンプン収益の30.56%を占め、高果糖コーンシロップ、コーン油、飼料用グルテンを共同生産する米国コーンベルトの統合湿式製粉複合施設によって牽引されました。Ingredionが2025年2月に完了したシーダーラピッズでの5,000万米ドルの拡張は、医薬品およびクリーンラベル食品市場に対応するため年間12万メトリックトンのトウモロコシデンプン能力を追加し、北米の高マージン特殊デンプングレードへのシフトを浮き彫りにしています。米国食品医薬品局の2024年賦形剤トレーサビリティガイダンスは、小規模デンプン生産者のコンプライアンスコストを増加させ、電子バッチ記録システムとサードパーティ監査に投資できる上位4社の製粉業者への市場シェアを集中させています。カナダのデンプン産業は輸出志向を維持しており、サスカチュワン州の小麦デンプン製粉所が米国の紙コーティング顧客に供給しています。しかし、2025年のカナダ・米国軟材木材紛争は、建設資材向けの段ボール箱注文を減少させることで間接的にデンプン需要に影響を与えました。

アジア太平洋地域は最も速い成長を遂げており、2031年までに年間6.11%の成長率が予測されています。この成長はタイ、インドネシア、ベトナムにおけるキャッサバデンプン能力の拡大、インドにおける医薬品錠剤生産の増加、中国の電子商取引セクターにおける生分解性包装の採用によって牽引されています。タイのタピオカデンプン輸出は2025年に320万メトリックトンに達し、非GMO(非遺伝子組み換え生物)認証により、以前は米国産トウモロコシデンプンに依存していた欧州および日本の食品市場へのアクセスが可能になりました。インドのデンプン輸入は2025年度に14%増加し、国内のトウモロコシデンプン生産が医薬品需要に追いつくのに苦労しています。インドの食品安全基準局は、実施されれば国内生産者に利益をもたらす可能性のある純度基準の草案を作成しています。中国では、2025年1月に46都市で施行された生分解性包装義務化が、食品配達容器におけるデンプン・ポリブチレンアジペートテレフタレートブレンドの使用を促進しています。しかし、ポリスチレンに対して40%~60%のコストプレミアムが、第一層都市部を超えた採用を制限しています。

欧州の工業用デンプン市場は、クリーンラベルの消費者嗜好と、2030年までにプラスチック包装に65%のリサイクル含有量を要求する欧州連合の包装・包装廃棄物規制のバランスを取っています。この規制は、工業堆肥化で生分解するデンプン・ポリエステルブレンドの使用を促進しています。ドイツのジャガイモデンプン生産は晩疫病の問題から2025年に6%減少しましたが、同国は欧州連合最大の生産国であり続け、Emsland GroupとAvebeが地域の能力の3分の2を管理しています。欧州食品安全機関の2024年加工デンプン再評価では安全上の懸念は見つかりませんでした。しかし、包装上のクリーンラベル表示は引き続きネイティブおよび酵素的加工デンプンを優遇し、アセチル化・架橋品のマージンに圧力をかけています。

競合環境

工業用デンプン市場は中程度の集中度を示しており、上位4社のグローバル生産者であるCargill、Ingredion、Tate and Lyle、Roquetteが銘板能力の相当部分を管理しています。同時に、東南アジアの地域キャッサバ製粉業者、欧州のジャガイモデンプン協同組合、北米の特殊加工業者が断片化した残りを占めています。主要プレーヤーは、クリーンラベル原料を確保するための非遺伝子組み換え生物(非GMO)トウモロコシおよびキャッサバ農業への後方統合と、医薬品・包装顧客と共同で配合を開発するためのアプリケーション開発研究所への前方統合を組み合わせたデュアル戦略を採用しています。このアプローチにより、小規模な商品製粉業者が複製できない複数年の供給契約を締結することができます。例えば、Ingredionの2025年のAgrana社とのルーマニアでの特殊デンプン施設建設に関する合弁事業は、Ingredionの加工専門知識とAgrana社の欧州流通ネットワークを組み合わせ、地域のベーカリーおよび医薬品セクターを標的としています。

フレキシブル包装向けデンプンベースバイオポリマーにホワイトスペースの機会が生まれています。ポリブチレンアジペートテレフタレート(PBAT)ブレンドなどのこれらの用途は、従来の湿式製粉業者がしばしば欠く高度な押出専門知識を必要とします。このギャップはBASFやNovamont等の化学会社とのパートナーシップの機会を生み出しています。テクノロジーは市場リーダーにとって重要な差別化要因になっています。Eナンバー表示を回避する酵素的加工プロセス、バッチサイクル時間を30%削減する連続処理ライン、医薬品規制要件を満たすブロックチェーントレーサビリティプラットフォームなどのイノベーションが、第一層サプライヤーを地域の商品生産者と差別化しています。その例として、Tate and Lyleが高圧ホモジナイゼーションによって製造された冷水可溶性デンプンの特許を出願しており、化学的架橋の必要性を排除し、成熟した製品カテゴリーのマージンを保護しています。

新興の破壊者にはベトナムとインドネシアのキャッサバデンプンスタートアップが含まれます。これらの企業は農場ゲートでモバイルフラッシュ乾燥ユニットを使用することで従来の湿式製粉プロセスを迂回し、物流コストを削減して農場から工場までのバリューチェーンのより大きなシェアを獲得しています。しかし、医薬品認定のための品質一貫性の維持は依然として課題です。多国籍アカウントには国際標準化機構(ISO)22000食品安全管理およびISO 14001環境基準への準拠が不可欠です。しかし、南米とアフリカの小規模製粉所はサードパーティ監査を受けるための資本が不足していることが多く、認証を受けた競合他社に高付加価値の輸出機会を失っています。

工業用デンプン業界リーダー

Cargill Inc.

Archer Daniels Midland Co.

Tate and Lyle PLC

Roquette Frères SA

Emsland Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Brenntag SpecialtiesとRoyal Avebeは、オランダのジャガイモデンプンおよびその誘導体を北米の食品・栄養市場に導入し、デンプン流通パートナーシップを米国に拡大しました。この拡張はベーカリー、乳製品、肉代替品、菓子セグメントに焦点を当てています。

- 2024年12月:Tate & Lyleは、植物合成技術を活用した高度な植物性原料分子を開発するためにBioHarvest Sciencesとの戦略的パートナーシップを発表しました。このコラボレーションは当初植物性甘味原料に焦点を当て、追加分野への拡大の可能性があります。

- 2024年11月:Tate & Lyleは18億米ドルのCP Kelcoとの合併を完了し、世界的な特殊食品・飲料ソリューション企業を形成しました。統合された事業体は39カ国75拠点で約5,000人を雇用しています。この合併はペクチン、特殊ガム、ハイドロコロイドの能力を大幅に強化し、既存のデンプンポートフォリオを補完しています。

世界の工業用デンプン市場レポートの範囲

工業用デンプンは、小麦、トウモロコシ、キャッサバ、ジャガイモなどさまざまな天然原料から得られます。製造・コーティングプロセスを中心に紙業界で広く使用されています。世界の工業用デンプン市場は原料別にトウモロコシ、タピオカまたはキャッサバ、ジャガイモ、小麦、その他にセグメント化されています。市場はさらにタイプ別にネイティブデンプンとデンプン誘導体・甘味料に分類されています。また、用途別に食品・飲料、医薬品、パーソナルケア、紙・板紙・段ボール、繊維、飼料、化学品にセグメント化されています。レポートはまた、北米、欧州、アジア太平洋、南米、中東・アフリカなどの地域の主要経済圏における工業用デンプン市場の包括的な分析を提供しています。市場規模は、上記のすべてのセグメントについて米ドルの金額とトンの数量で算出されています。

| トウモロコシ |

| タピオカ/キャッサバ |

| ジャガイモ |

| 小麦 |

| その他 |

| ネイティブ |

| 加工 |

| 食品・飲料 |

| 医薬品 |

| パーソナルケア |

| 紙・板紙・段ボール |

| 繊維 |

| 飼料 |

| 化学品 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 原料別 | トウモロコシ | |

| タピオカ/キャッサバ | ||

| ジャガイモ | ||

| 小麦 | ||

| その他 | ||

| タイプ別 | ネイティブ | |

| 加工 | ||

| 用途別 | 食品・飲料 | |

| 医薬品 | ||

| パーソナルケア | ||

| 紙・板紙・段ボール | ||

| 繊維 | ||

| 飼料 | ||

| 化学品 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

工業用デンプン市場は2031年までにどのくらいの規模になりますか?

工業用デンプン市場規模は2031年までに728億2,000万米ドルに達し、2026年から2031年にかけてCAGR 4.11%で拡大すると予測されています。

最も速く成長している原料はどれですか?

キャッサバベースのデンプンは、非GMO認証が欧州とアジア太平洋での需要を押し上げることから、2031年までにCAGR 7.82%で成長すると予想されています。

医薬品企業がデンプンの使用を増やしているのはなぜですか?

デンプン賦形剤は直接圧縮錠剤をサポートし、複数の薬局方に適合し、規制当局が小児・高齢者ケアに推奨する口腔内崩壊形態を可能にします。

クリーンラベル食品における加工デンプンの採用を制限しているものは何ですか?

EUのEナンバー表示と小売業者の原材料数上限が、消費者の化学的加工グレードへの懐疑心を生み出し、配合業者をネイティブまたは酵素処理オプションへと誘導しています。

最終更新日: