産業用ガス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

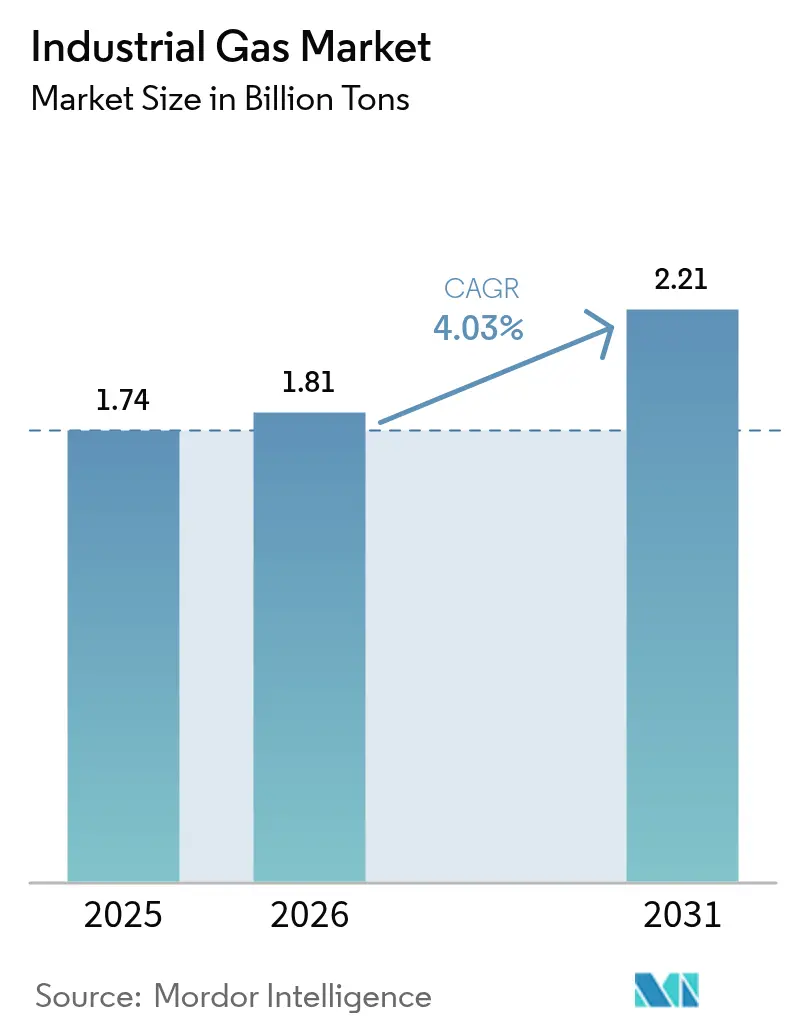

| 市場取引高 (2026) | 1.81 十億トン |

| 市場取引高 (2031) | 2.21 十億トン |

| 成長率 (2026 - 2031) | 4.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用ガス市場分析

産業用ガス市場規模は、2025年の17億4,000万トンから2026年には18億1,000万トンへと成長し、2026年から2031年にかけて年平均成長率(CAGR)4.03%で推移し、2031年には22億1,000万トンに達すると予測されています。鉄鋼、半導体、化学品メーカーからの堅調な需要がこの成長を支えており、グリーン水素、高純度酸素、食品グレード二酸化炭素に関する製品革新が数量拡大を上回る価値創出を維持しています。生産者はオンサイト供給モデルを強化して物流リスクを低減しており、大口エネルギー利用者は電力コストを固定する数十年規模の長期供給契約を締結しています。半導体製造の地域化により、高純度窒素およびアルゴンの流通がアメリカ合衆国と欧州へとシフトしている一方、アジアは全体的な数量リーダーシップを維持しています。同時に、ヘリウム回収プロジェクト、炭素回収事業、小型空気分離装置が既存企業およびインフラ投資家双方から新たな資本を引き付けています。

主要レポートのポイント

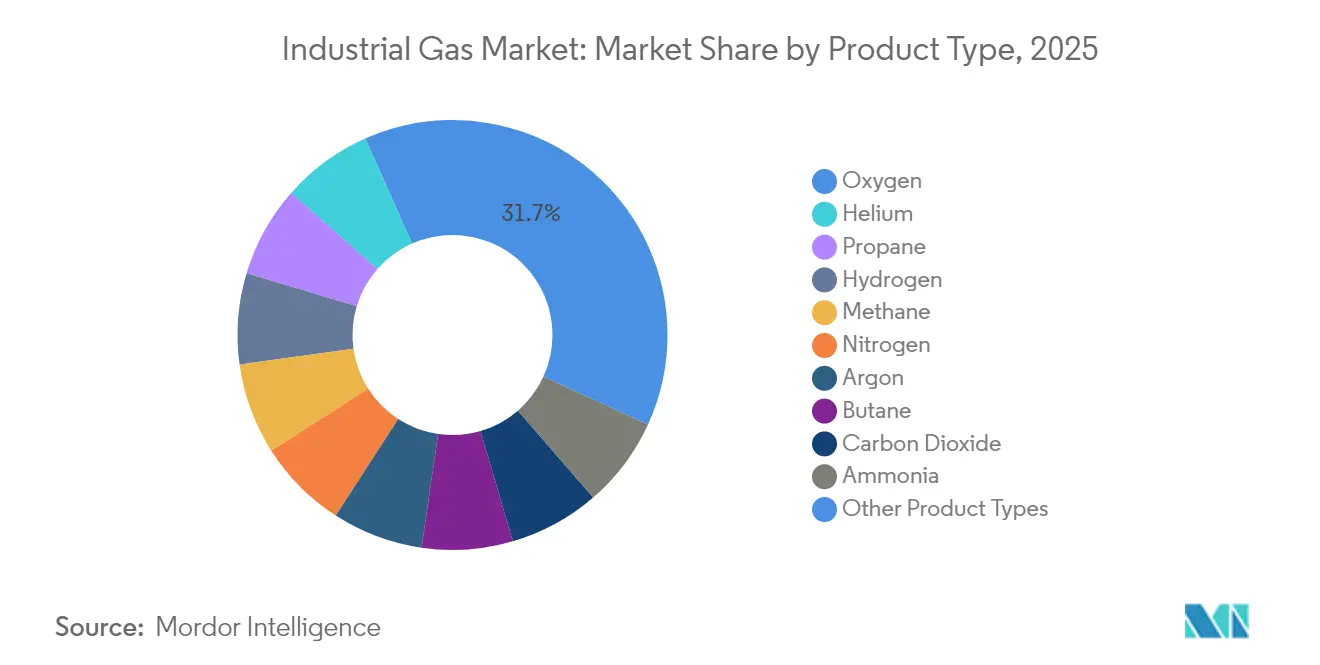

- 製品タイプ別では、酸素が2025年に31.65%の収益シェアでトップとなり、窒素は2031年にかけて年平均成長率(CAGR)4.38%で成長する見込みです。

- 供給形態別では、パッケージ/シリンダーセグメントが2025年に36.78%のシェアを占め、オンサイト(トン数)生産は2031年にかけて年平均成長率(CAGR)4.29%で拡大すると予測されています。

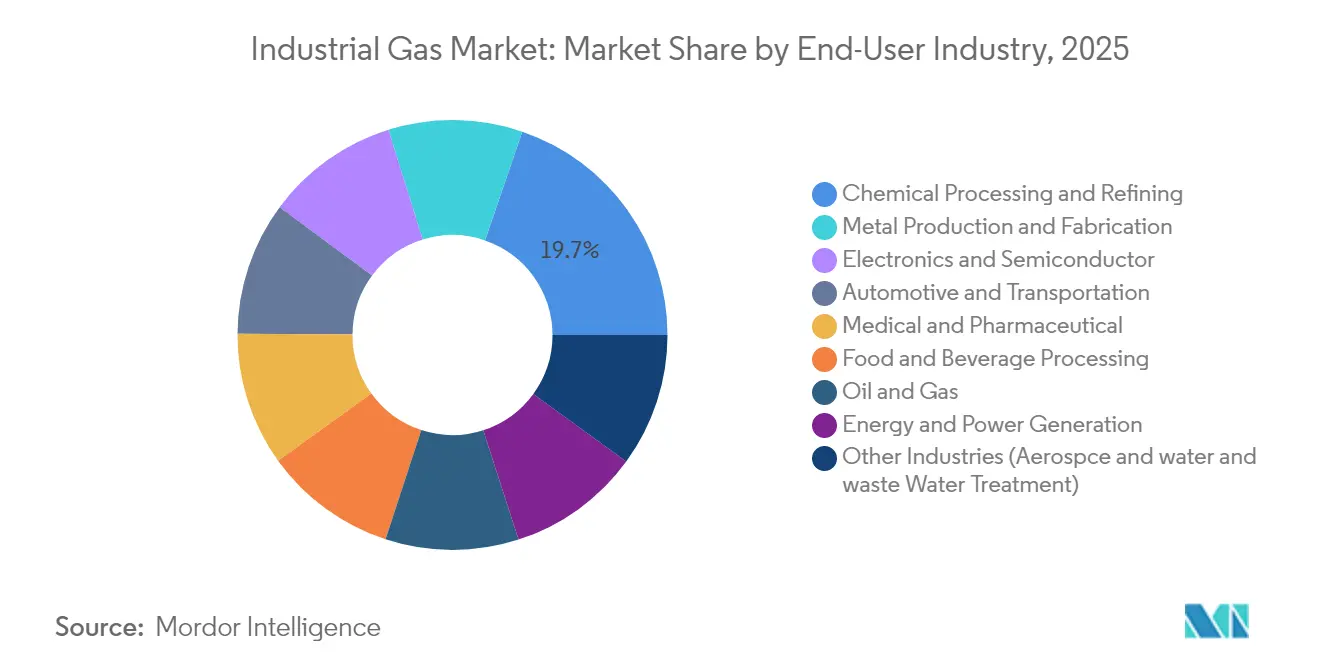

- エンドユーザー産業別では、化学処理・精製が2025年の産業用ガス市場シェアの19.74%を占め、食品・飲料加工は2031年にかけて年平均成長率(CAGR)5.05%で成長しています。

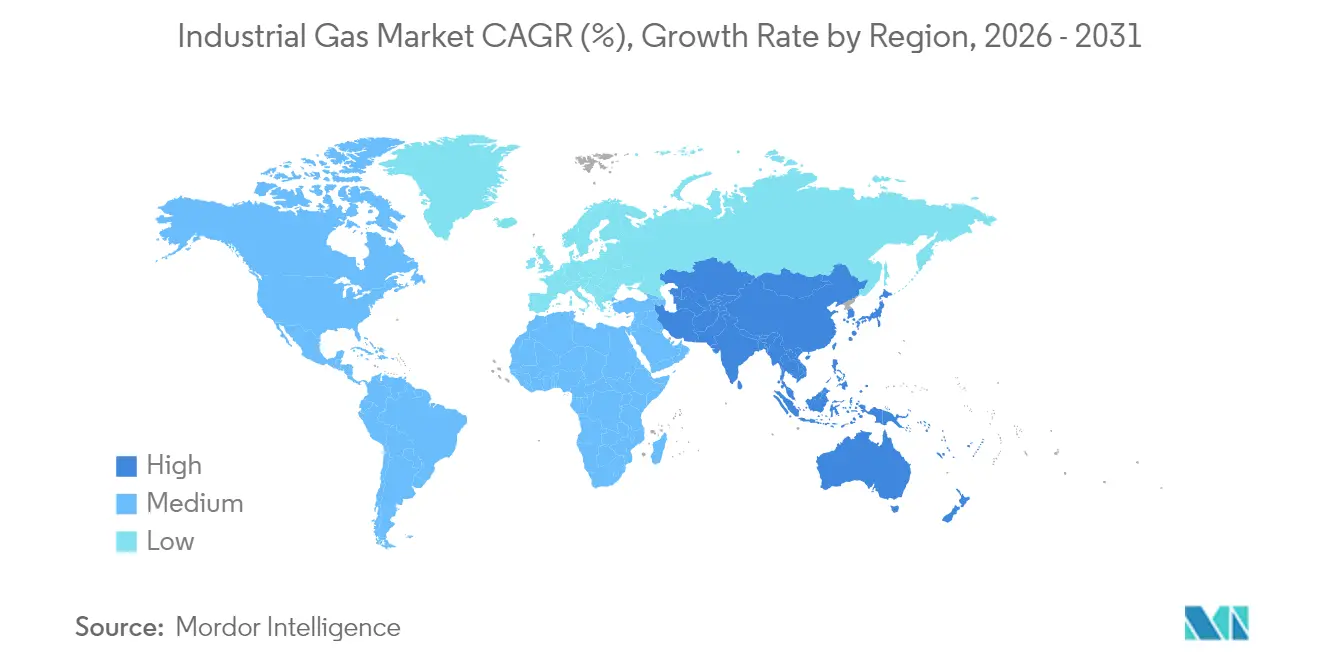

- 地域別では、アジア太平洋が2025年に42.55%のシェアを保有し、2026年から2031年にかけて年平均成長率(CAGR)4.96%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の産業用ガス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興経済圏における急速な工業化 | +0.90% | アジア、中東 | 中期(2〜4年) |

| 欧州連合・オーストラリアにおけるオンサイト電解契約を推進するグリーン水素の推進 | +1.10% | 欧州連合、オーストラリア、湾岸 | 長期(4年以上) |

| 米国・中東・北アフリカにおける低炭素直接還元鉄鋼プラントからの酸素需要 | +0.70% | アメリカ合衆国、中東・北アフリカ | 中期(2〜4年) |

| 欧州連合のビール醸造所・炭酸飲料プラントにおけるCO₂回収・再利用プロジェクト | +0.40% | 欧州連合 | 短期(2年以内) |

| 北米におけるヘリウム供給安全保障プラットフォームの拡大 | +0.30% | 北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興経済圏における急速な工業化

アジア全域、特に中国とインドにおける堅調な製造業の拡大が、酸素や窒素などの大量ガスに対するベースロード需要を押し上げています。インド西部だけでも、鉄鋼工場、石油化学クラスター、肥料コンプレックスが大規模に集積しており、これらが地域の空気分離能力を支えています。地域当局はメイク・イン・インディア(Make-in-India)インセンティブを推進し、高純度窒素とアルゴンを使用する電子機器組立、太陽電池製造、電気自動車サプライチェーンへの投資を促進しています。都市鉄道から新設製油所に至る並行インフラプロジェクトが、パッケージおよびマイクロバルク配送に適した分散型需要拠点を拡大しています。米国エネルギー情報局は、アジアの天然ガス消費量が2050年までに3倍になり、その80%が産業向けに供給されると予測しており、これはプロセスガス需要の規模を示す代理指標となっています[1]米国エネルギー情報局、「国際エネルギー見通し2023」、eia.gov。

オンサイト電解契約を推進するグリーン水素の推進

脱炭素化目標が低炭素水素の普及を加速させており、化学、鉄鋼、重輸送事業者が長期供給契約を締結するよう促しています。Air ProductsはACWAパワーおよびNEOMとの提携のもと、サウジアラビアで再生可能エネルギーを活用した85億米ドル規模の電解プラントを開発しており、年間65万トンのグリーンアンモニア原料を供給する予定です。欧州連合、オーストラリア、アメリカ合衆国でも同様の契約が建設中であり、計画生産量は合計で年間110万トンを超えています。これらのプロジェクトは、窒素(不活性化用)や酸素(副産物として)などの関連ガスの需要を高め、オンサイト生産を優先的な供給モデルとして強化し、トラック輸送による排出量と電力損失を削減しています。

低炭素直接還元鉄鋼プラントからの酸素需要

鉄鋼メーカーは高炉から天然ガスベースの直接還元鉄(DRI)プロセスへと移行しており、酸素富化燃焼を活用してCO₂排出強度を削減しています。Lindeは2024年に59件の長期契約を締結し、64基の小型オンサイト窒素・酸素プラントを建設・運営することになりました。その多くはDRIルートを採用する金属メーカー向けです。同社のECOVARモジュール式空気分離装置(ASU)は迅速な設置とエネルギー効率の高い真空圧力スイング吸着バックアップを提供し、製鉄所の総所有コストを低減しています。国際エネルギー機関は、DRI能力100万トンごとに従来の高炉製鋼と比較して140万トンのCO₂を削減できると推定しており、酸素富化プロセスへの政策支援を強化しています。

欧州連合のビール醸造所・炭酸飲料プラントにおけるCO₂回収・再利用プロジェクト

欧州のビール醸造所は、発酵から発生するCO₂を回収・再圧縮し、飲料の炭酸化に再利用するクローズドループシステムを導入しています。Air LiquideとLindeが供給するこれらのスキッドマウント型ユニットは、マーチャントCO₂不足時の供給を安定させ、スコープ1排出量を削減しています。ドイツの大手ビール醸造所は、自社回収システムへの切り替え後に購入CO₂量が45%減少したと報告しており、食品加工・ヘルスケア向けのマーチャント供給能力が解放されています。イタリアとデンマークの炭酸飲料ボトリングプラントでも同様のプロジェクトが進行中であり、食品グレードガスが厳格な欧州連合の純度規制を満たしながら循環性を獲得できることを示しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本投資と運営コスト | -0.80% | グローバル | 長期(4年以上) |

| 厳格な安全・環境規制 | -0.50% | グローバル | 中期(2〜4年) |

| 原材料・エネルギー価格の変動 | -0.40% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

北米におけるヘリウム供給安全保障プラットフォームの拡大

世界的なヘリウムの需給逼迫が、MRI機器の稼働率、半導体製造、航空宇宙用不活性化に引き続き支障をきたしています。テキサス州の戦略的貯蔵施設であるクリフサイド・ヘリウムシステムは管財人管理下にあるものの、重要ユーザー向けの最低限の割当を維持しています。クォンタム・テクノロジー・コーポレーションは、40年ぶりとなるカナダ西部初の新規ヘリウム精製所を稼働させ、小規模ながら重要な地域的冗長性を付加しました。それにもかかわらず、2024年後半にヘリウム価格が急騰し、調達予算を圧迫するとともに、エンドユーザーが回収・精製・リサイクルスキッドへの投資を促進しています。この価格変動は、新設ファブの慎重な設備投資(CAPEX)計画を支え、全体的な消費成長に対する短期的な抑制要因として機能しています。

高い資本投資と運営コスト

空気分離プラントおよび水素水蒸気メタン改質装置は電力消費が大きく、1日最大5,000トンの酸素を生産する大規模ユニット1基あたり2億〜3億5,000万米ドルのコストがかかり、7万2,000世帯分に相当する電力を消費します[2]クライオジェニクス・ソサエティ・オブ・アメリカ、「空気分離装置の経済性」、cryogenicsociety.org。規制緩和された電力市場では、事業者がスポット価格の急騰にさらされ、利益率が侵食されるか、顧客への追加料金転嫁を余儀なくされます。その結果、これらのユニットを設計・建設・維持できる財務力と技術的専門知識を持つ世界的大手企業はごく少数に限られており、高い参入障壁を強化しています。中小規模のプレーヤーは生産資産を保有するよりも流通パートナーシップやマーチャントバルク調達を好む傾向があり、長期的に市場の分散化を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:酸素が鉄鋼、ヘルスケア、化学品でリードを強化

酸素は2025年の産業用ガス市場規模において31.65%という圧倒的なシェアを維持しており、鉄鋼メーカーがDRI炉へ移行し、病院が高流量人工呼吸器の能力を拡大するにつれ、全体的な数量成長を上回るペースで拡大し続けています。2024年には、LindeとAir Liquideが医療用酸素専用の真空圧力スイング吸着ユニットを20基以上稼働させ、パンデミック後のベースライン需要を反映しています。並行して、名古屋大学の研究では、より低いエネルギー強度で酸素をアルゴンから分離できる吸着溶解膜が実証され、超高純度用途における将来的なコスト削減の可能性が示されました。

窒素は、半導体の不活性化、レーザー切断、プレミアム食品ラインの改変雰囲気包装によって需要が牽引されています。このセグメントは、金属加工工場向けのパッケージシリンダー、電子機器クリーンルーム向けのマーチャント液体、冷蔵保管ハブのオンサイト発生装置というバランスの取れた供給形態の組み合わせから恩恵を受けています。二酸化炭素の数量は、エタノールプラントでの原料供給障害により2024年に減少しましたが、ビール醸造所での自社回収が飲料メーカーを完全な不足から守りました。

供給形態別:パッケージ/シリンダーがリードを維持、オンサイトが急成長

パッケージ/シリンダーチャネルは、溶接、実験室、ヘルスケア分野の小口ユーザーが柔軟で即時の供給を求めるため、2025年の産業用ガス市場シェアの36.78%を占めました。Airgasは、テレメトリー対応の発注システムを使用してアメリカ合衆国で月間約4万件のバルク配送を管理し、空走距離を削減して安全コンプライアンスを確保しています。シリンダーは断続的な消費に適していますが、マイクロバルクセグメント(Chart IndustriesのOrcaデリバリートレーラーを含む)は、月間2万〜15万SCFの需要を持つユーザーに対してシリンダー取り扱いリスクを低減するステップアップソリューションを提供しています。

オンサイト生産は2024年に最も顕著なプロジェクト勢いを記録しており、Lindeの59基受注(多くが300トン/日未満の能力)がその証拠です。半導体ファブは超高純度仕様を確保するためにオンサイト窒素精製を好み、鉄鋼ミニミルは段階的な生産量に合わせてモジュール式ASUを選択しています。マーチャントバルク液体は、オンサイト設備にシェアを譲りつつも、冗長性とコード準拠が遠隔生産を必要とする地域病院や化学パークなどの中規模クライアントにとって不可欠であり続けています。オンサイトのバックボーンとバックアップトレーラーを組み合わせたセグメント化された物流計画が標準となりつつあり、顧客の切り替えコストを高め、生産者の長期的な引き取り契約を確保しています。

エンドユーザー産業別:化学処理が支配、電子機器が上回る

化学処理・精製は2025年の産業用ガス市場規模の19.74%を消費しており、水素添加処理用水素、パージ安全用窒素、エチレンオキシド合成用酸素が主な用途です。米国の精製業者は2024年に水素の68%を外部サプライヤーから調達しており、10年前の53%から増加しており、マーチャントガスプールを拡大する長期的なアウトソーシングトレンドを示しています。原油の硫黄含有量の変動と厳格な燃料硫黄規制が水素化処理のスループットを高く維持し、一貫した水素需要の増加を固定しています。

電子・半導体製造は、アメリカ合衆国、ドイツ、日本でのリショアリングインセンティブと記録的なウェーハファブ発表により、最も急峻な需要曲線を示しました。超高純度窒素、アルゴン、フッ化水素は、フォトレジスト剥離とチャンバークリーニングに不可欠であり、純度閾値は兆分の一(ppt)単位で測定されます。産業用ガス業界のプレーヤーは、ダウンタイムが1時間あたり200万米ドルのコストをもたらす可能性があるファブを支援するために、オンサイトガスキャビネット、冗長ストレージ、高度なリーク検出を提供しています。食品・飲料エンドマーケットは、液体窒素とCO₂を使用した極低温冷凍を活用してテクスチャーと風味を保持することで堅調を維持しました。ヘルスケア需要は、病院が酸素マニホールドと特殊ガス薬局方をアップグレードするにつれて着実に成長し、顧客ミックスをさらに多様化しました。

地域分析

アジアは2025年の産業用ガス市場規模において42.55%という支配的なシェアを占めており、強力な石油化学、鉄鋼冶金、電子機器クラスターが牽引しています。中国の統合製鉄能力とインドの堅調なインフラ支出が相まって、昨年は600トン/日超の新規ASU能力増強を支えました。地域政府は炭素回収パイロットとグリーン水素輸出回廊を推進しており、産業用ガスの流通をネットゼロロードマップに合わせています。競争環境は、世界規模の技術標準を維持しながら生産を地域化する、グローバル大手と国内企業の合弁事業が特徴です。

北米は、メキシコ湾岸製油所に供給する成熟したパイプラインと中西部・北東部にサービスを提供する適応性の高いマーチャント液体ネットワークを特徴とし、市場において大きな数量を示しています。米国の精製業者による水素購入量は2012年から2022年の間に29%増加しており、自社改質装置から外部調達への段階的なシフトを示しています。クリーンエネルギープロジェクトに対する継続的なインフレ削減インセンティブが、低炭素アンモニア、持続可能な航空燃料、CO₂貯留事業を触媒しており、それぞれが専用の産業用ガス投入を必要としています。カナダはニッチなヘリウムハブとして台頭しており、長らく米国土地管理局の貯蔵システムに支配されてきた市場に冗長性を加えています。

欧州は付加価値の中心地であり続け、グリーン水素回廊と食品グレード炭素回収に注力しています。Air Liquide、Lindeなどは、海上輸送と長距離トラック輸送の脱炭素化を支援するために、再生可能エネルギー購入契約とプロトン交換膜電解槽を同期させています。より厳格なフッ素化ガス規制とメタン閾値が冷凍機器OEMを自然冷媒へと誘導しており、地域のガスポートフォリオをさらに多様化しています。

競争環境

産業用ガス市場は高度に集約されています。Lindeは330億米ドルの売上を報告し、記録的な104億米ドルのプロジェクトバックログを抱えており、複数年にわたる脱炭素化契約を自己資金で賄う能力を示しています。Air Liquideは2025年までに炭素強度を30%削減し、2050年までにカーボンニュートラルを達成するという目標を再確認し、グリーン水素、バイオメタン、高効率ASUへのシフトを示しています。Air Productsはサウジアラビアとテキサスでのマルチギガワット電解プロジェクトに注力し、先行者規模が長期的に有利な電力料金を引き出すと見込んでいます。

中堅プレーヤーは、地域化されたシリンダー流通とマーチャントバルク輸入を組み合わせることで地域的なニッチを開拓しています。これらの企業は多くの場合、資本を節約しながら契約上の粘着性を提供するアセットライトの建設・所有・運営モデルを採用しています。バリューチェーン全体で技術パートナーシップが深化しています。Air LiquideのLNG蒸発ガス管理向けターボブレイトン技術は、2025年2月までに約70基の受注を獲得し、海上輸送における極低温革新を実証しました。独自の膜、吸着、液化特許が顧客の高い切り替えコストを生み出し、主要生産者の投下資本利益率を持続させています。

産業用ガス業界リーダー

Linde plc

Air Liquide

Air Products and Chemicals Inc.

Nippon Sanso Holdings Corporation

Messer SE & Co. KGaA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Lindeは、窒素・酸素供給向け小型オンサイトプロジェクトの受注において5年連続で記録的な成果を達成したと発表しました。2024年には、顧客拠点に64基のプラントを建設・所有・運営する59件の長期契約を締結しました。

- 2025年1月:Air Liquideは、欧州とブラジルの病院への低炭素医療ガスの供給を拡大しました。この戦略的な動きは、持続可能で環境に優しいソリューションへの高まる需要に対応することで、産業用ガス市場における同社のポジションを強化することが期待されています。

世界の産業用ガス市場レポートの範囲

産業用ガスは主に、二酸化炭素、一酸化炭素、水素、アルゴン、窒素、酸素、ヘリウム、クリプトン・キセノンで構成されています。酸素、窒素、アルゴンなどの大気ガスは、空気の温度を下げて各成分を液化・分離することで得られます。産業用ガス市場は、製品タイプ、エンドユーザー産業、地域別にセグメント化されています。製品タイプ別では、窒素、酸素、二酸化炭素、水素、ヘリウム、アルゴン、アンモニア、メタン、プロパン、ブタン、その他のタイプにセグメント化されています。エンドユーザー産業別では、化学処理・精製、電子機器、食品・飲料、石油・ガス、金属製造・加工、医療・製薬、自動車・輸送、エネルギー・電力、その他のエンドユーザー産業にセグメント化されています。本レポートは、主要地域の17カ国における産業用ガス市場の規模と予測も対象としています。各セグメントの市場規模と予測は数量(トン)ベースで算出されています。

| 窒素 |

| 酸素 |

| 二酸化炭素 |

| 水素 |

| ヘリウム |

| アルゴン |

| アンモニア |

| メタン |

| プロパン |

| ブタン |

| その他の製品タイプ |

| パッケージ/シリンダー |

| マーチャントバルク液体 |

| オンサイト(トン数)生産 |

| 化学処理・精製 |

| 電子・半導体 |

| 食品・飲料加工 |

| 石油・ガス |

| 金属生産・加工 |

| 医療・製薬 |

| 自動車・輸送 |

| エネルギー・発電 |

| その他産業(航空宇宙、水・廃水処理) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| 東南アジア諸国連合(ASEAN) | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 北米 | アメリカ合衆国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 製品タイプ別 | 窒素 | |

| 酸素 | ||

| 二酸化炭素 | ||

| 水素 | ||

| ヘリウム | ||

| アルゴン | ||

| アンモニア | ||

| メタン | ||

| プロパン | ||

| ブタン | ||

| その他の製品タイプ | ||

| 供給形態別 | パッケージ/シリンダー | |

| マーチャントバルク液体 | ||

| オンサイト(トン数)生産 | ||

| エンドユーザー産業別 | 化学処理・精製 | |

| 電子・半導体 | ||

| 食品・飲料加工 | ||

| 石油・ガス | ||

| 金属生産・加工 | ||

| 医療・製薬 | ||

| 自動車・輸送 | ||

| エネルギー・発電 | ||

| その他産業(航空宇宙、水・廃水処理) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| 東南アジア諸国連合(ASEAN) | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 北米 | アメリカ合衆国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

産業用ガスの現在の市場規模と予測される成長は?

市場は2026年に18億1,000万トンに達し、年平均成長率(CAGR)4.03%で成長し、2031年までに22億1,000万トンに達すると予測されています。

産業用ガス業界をリードする製品は何ですか?

酸素は、製鉄、ヘルスケア、化学処理での広範な使用により、31.65%の市場シェアでトップです。

オンサイト生産が普及している理由は何ですか?

オンサイトプラントは物流コストを削減し、供給安全保障を強化し、エネルギー集約型ユーザーの脱炭素化目標に合致しています。

グリーン水素プロジェクトは市場にどのような影響を与えていますか?

電解槽ベースの水素と関連する酸素ストリームへの需要を生み出しており、サプライヤーが統合された低炭素ソリューションを開発するよう促しています。

最大の産業用ガス市場シェアを持つ地域はどこですか?

アジアは42.55%のシェアでトップであり、急速な工業化、インフラ開発、製造能力の拡大に支えられています。

最終更新日: