中国チョコレート市場規模とシェア

市場概要

| 調査期間 | 2026 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

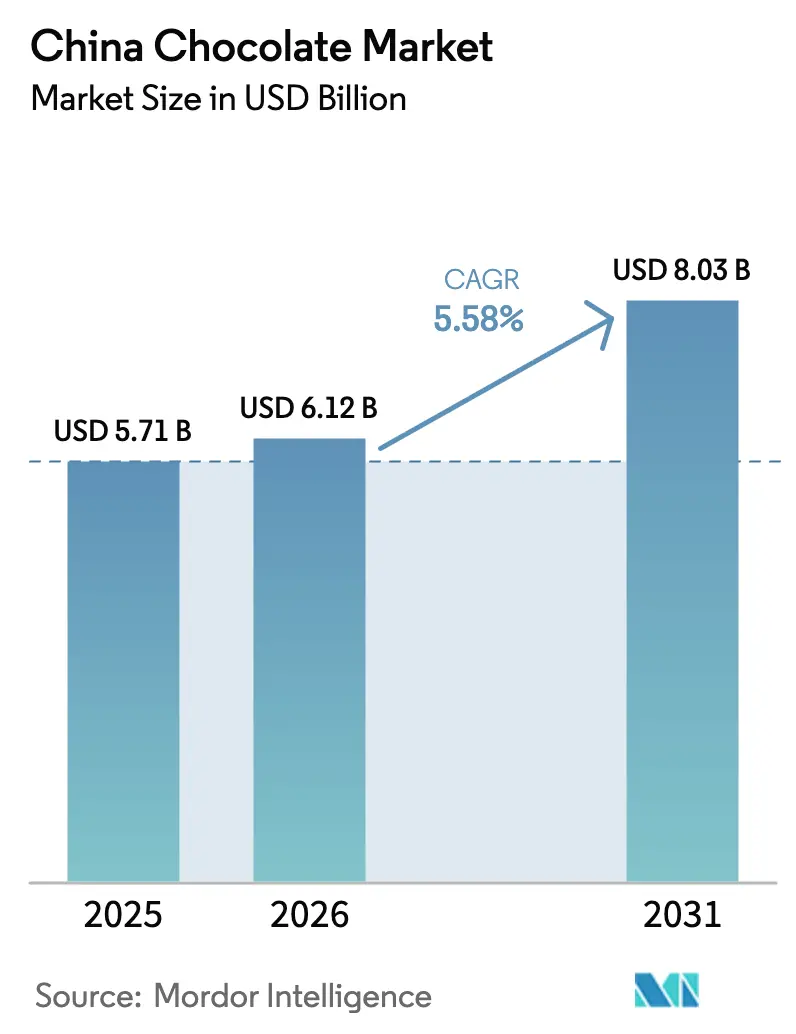

| 基準年の市場規模 (2025) | 5.71 十億米ドル |

| 市場規模 (2026) | 6.12 十億米ドル |

| 市場規模 (2031) | 8.03 十億米ドル |

| 成長率 (2026 - 2031) | 5.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国チョコレート市場分析

中国チョコレート市場規模は2025年に57億1,000万USD、2026年に61億2,000万USDとなり、2031年までに80億3,000万USDに達すると予測されており、同期間において年平均成長率(CAGR)5.58%で拡大する見込みです。カカオ価格の変動による利益率への圧力(2025年初頭に1トン当たり9,425英ポンドでピークを迎えた後に安定化)に直面しているにもかかわらず、チョコレート市場はプレミアムギフト需要の強さ、コンビニエンスストアの店舗網拡大、革新的な原材料トレンドに支えられています。消費は主に一線都市に集中していますが、2024年に14,550店舗増加したコンビニエンスストアが低層市場への浸透を深めています。越境電子商取引、ラストマイル配送の迅速化、ルイ・ヴィトンの上海チョコレートブティック出店に代表される高級ブランドの参入により、消費者層はさらに拡大しています。現在の原材料トレンドには、シングルオリジンカカオ、植物性乳製品、カカオフリー代替品が含まれます。また、広東省および福建省における冷蔵チェーンインフラとOEM生産能力への継続的な投資が、中国チョコレート市場のスケーラブルな流通を強化しています。

主要レポートのポイント

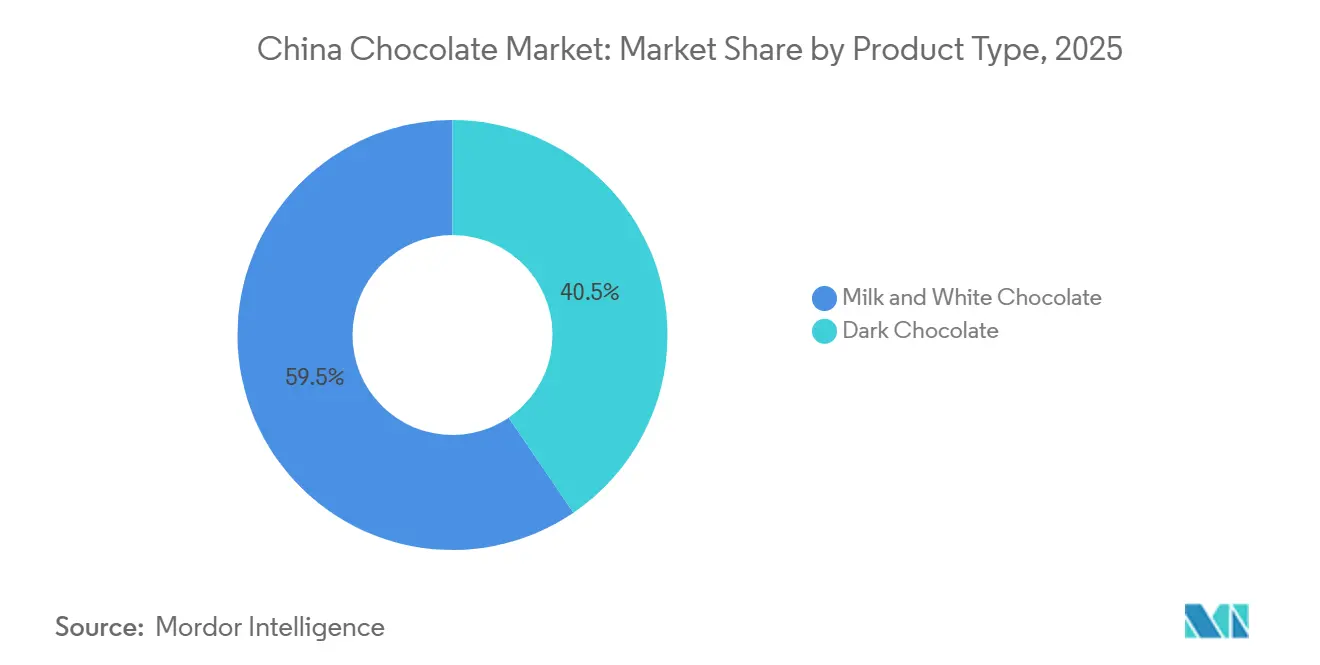

- 製品タイプ別では、ミルクおよびホワイトチョコレートが2025年に59.51%を占め、ダークチョコレートは2031年に向けて最も高い6.13%のCAGRで成長する見込みです。

- 形態別では、タブレットおよびバーが2025年に43.21%のシェアを保持し、プラリーヌおよびトリュフが最高の6.18%のCAGRを達成すると予測されています。

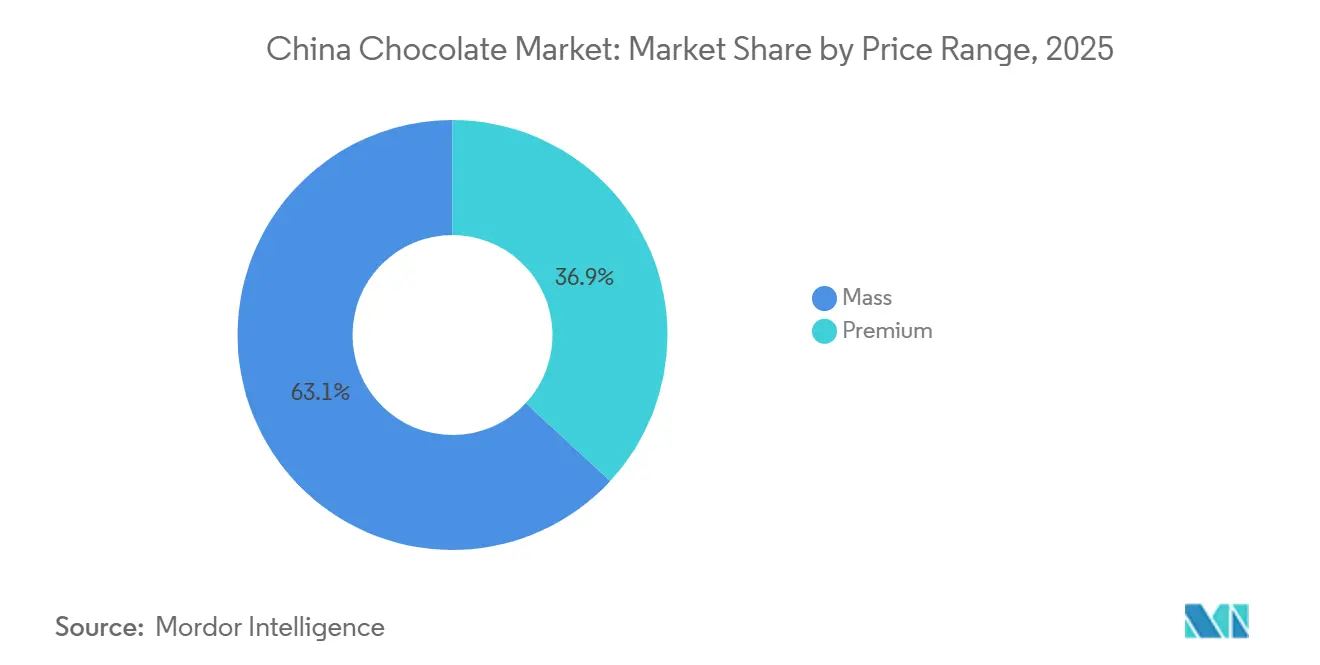

- 価格帯別では、マス市場が2025年に63.11%を維持していますが、プレミアム層は7.72%のCAGRで拡大すると予測されています。

- 原材料タイプ別では、乳製品ベースのレシピが2025年に77.18%を占め、シングルオリジン品種が最高の9.15%のCAGRを記録する見込みです。

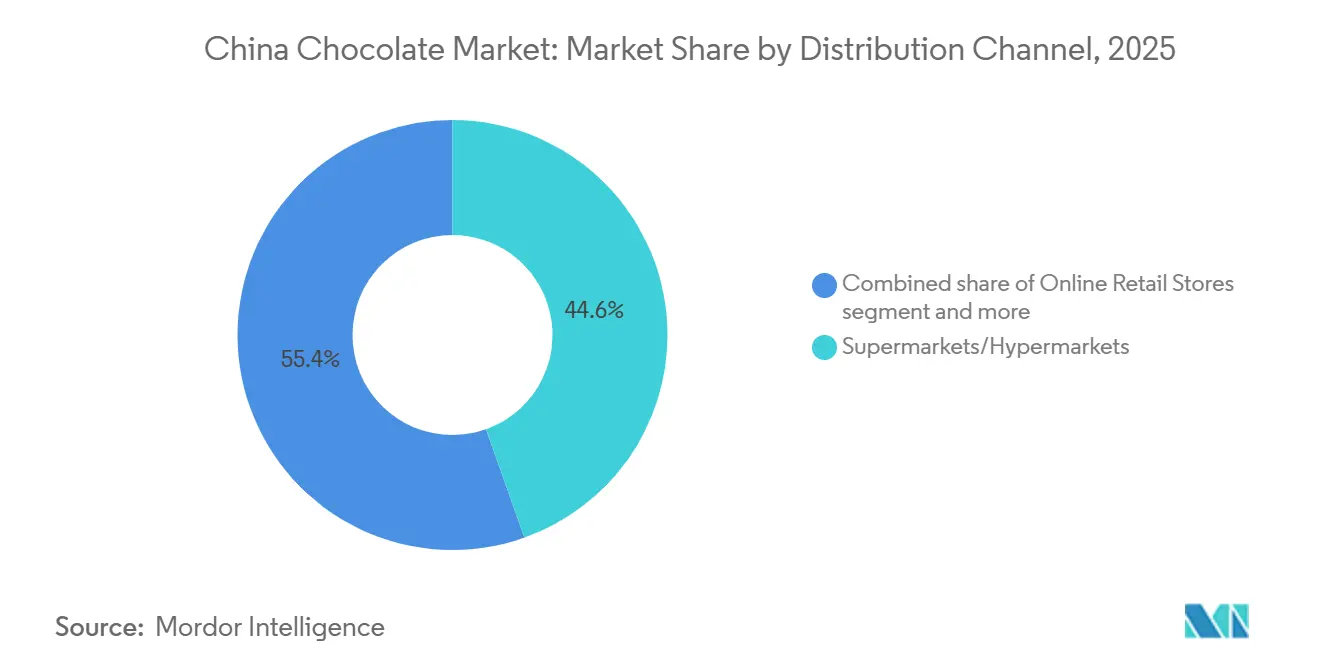

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の売上の44.57%を占めていますが、オンライン小売が最も高い7.17%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国チョコレート市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ギフト文化のプレミアム化 | +0.8% | 全国規模、先行市場は北京・上海・広州 | 中期(2〜4年) |

| コンビニエンスストアネットワークの拡大 | +0.7% | 二線〜四線都市、沿岸ハブからの波及 | 中期(2〜4年) |

| 越境電子商取引輸入の急増 | +0.6% | 一線都市の保税倉庫ゾーン | 短期(2年以内) |

| ニュートラシューティカルを含む機能性チョコレート | +0.5% | 一線・二線都市の健康志向の都市部コホート | 長期(4年以上) |

| Z世代に好まれる「チョコレート+お茶」ハイブリッド | +0.4% | Z世代人口が密集する都市部 | 中期(2〜4年) |

| 福建省・広東省におけるOEM生産能力の拡大 | +0.3% | 福建省・広東省の製造クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ギフト文化のプレミアム化

春節や七夕などの著名な祭典が中国の年間チョコレート売上の大部分を占めており、文化的イベントが販売を牽引する上で重要な役割を果たしていることが浮き彫りになっています。ルイ・ヴィトンの上海限定ブティックは、チョコレートが単なる嗜好品からライフスタイルの象徴へと変容したことを示しており、高級品や地位との関連性が高まっていることを反映しています。これに対応して、国内ブランドはシングルオリジンおよびアルチザンチョコレートラインを展開し、高級品消費をリードし独自性と高品質を求める25〜40歳の層をターゲットにしています。テイスティングバーやカスタマイズキオスクを含む革新的な小売形態は、消費者に魅力的でパーソナライズされた体験を提供することで、中国チョコレート市場における「トレードアップ」のトレンドを促進しています。このトレンドは、より広範な経済的不確実性の中でも、プレミアムSKUの価格決定力を強化しており、消費者が進化する嗜好に合ったプレミアム製品を優先し続けていることを示しています。

低層都市へのコンビニエンスストアネットワークの拡大

2024年、チェーンオペレーターは14,550店舗を追加して店舗網を拡大し、その約80%が一線都市以外に出店されました。この拡大は、飽和度の低い市場における需要の高まりを取り込む戦略的な動きを反映しています。衝動買いを巧みに活用するコンビニエンス店舗は、中国チョコレート市場の定番品であり、即時購入シナリオにおける販売の主要な牽引役である一口サイズのタブレット向けの棚スペースを戦略的に確保しています。内陸部の可処分所得が上昇し、複数の省で一人当たり10,000USDを超えるようになるにつれ、特にチョコレートのマルチパックなど、より大きな購入の可能性が明らかになっています[1]出典:中国国家統計局、「2024年中国の一人当たり国内総生産(GDP)」、data.stats.gov.cn。所得水準の上昇は、プレミアムおよび付加価値チョコレート製品への消費者嗜好のシフトにもつながっています。サムズクラブやコストコを含むメンバーシップクラブは、大量購入世帯に対応するファミリーバリューフォーマットを提供することで、このトレンドをさらに促進しています。さらに、即時配送のための美団などのプラットフォームとのパートナーシップが、特に温度管理が必要な製品においてラストマイルのギャップを埋め、消費者が新鮮で高品質な商品を迅速に受け取れるようにしています。

越境電子商取引輸入の急増

2024年、関税改革と通関手続きの迅速化により、越境小売取引は2兆6,000億人民元に急増しました。これらの改革は輸入プロセスを大幅に合理化し、国際ブランドが中国市場に参入しやすくなりました。杭州、上海、広州の保税倉庫は現在48時間のリードタイムで運営されており、規模の制約から国内生産が難しい限定版SKUの試験的な展開を促進しています。このリードタイムの短縮により、企業はニッチ製品をより効率的にテストでき、在庫保有に伴うリスクを最小化できます。海外のチョコレートメーカーは、工場投資にコミットする前に需要を測るため、Tmall GlobalおよびJD Worldwideの直販ストアフロントを活用しています。この戦略は初期段階のブランドエクイティを育成するだけでなく、中国チョコレート市場に蔓延する従来の流通マージンからサプライヤーを保護し、競争力のある価格設定を可能にします。さらに、バイリンガル表示規制の更新により、コンプライアンス上の課題が軽減され、SKUの回転が速まり、外国ブランドの市場参入がよりスムーズになっています。

ニュートラシューティカル添加物を含む機能性チョコレートへの需要拡大

このトレンドは、嗜好と健康を融合させる消費者の傾向の高まりを示しています。カカオ含有量70%以上のダークチョコレートバーには、プロバイオティクス、コラーゲン、アダプトゲンが配合されており、抗酸化効果を強調し、機能性スナックを求める健康志向の消費者に対応しています。さらに、中国の5,000万人のベジタリアンに訴求する植物性製品は、T/CGDF 00030-2022に基づくビーガン認証を取得することで勢いを増し、厳格な食事基準への準拠を確保しています。国内の製剤メーカーとニュートラシューティカルの専門家との協業が増加しており、クリーンラベルの主張への準拠と、原材料調達の透明性に対する消費者需要への対応が図られています。中国チョコレート市場の進化する状況において、機能性とトレーサビリティの融合がプレミアム化の道筋を切り開き、健康面と倫理面の両方に沿った製品を提供しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価格に敏感な消費者 | -0.6% | 全国規模、三線・四線都市で最も顕著 | 短期(2年以内) |

| カカオ価格の変動 | -0.9% | グローバルサプライチェーン、国内への転嫁 | 短期(2年以内) |

| 伝統的な菓子との競合 | -0.4% | 菓子の伝統を持つ低層都市 | 中期(2〜4年) |

| 断片化した冷蔵チェーン物流 | -0.5% | 二線〜四線の流通回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

価格に敏感な消費者とカカオ価格の変動

2025年初頭、カカオ価格は1トン当たり9,425英ポンドでピークに達した後、5,302英ポンドに下落しました。しかし、年間平均は依然として131%の上昇を記録し、サプライチェーンへの大幅なコスト圧力を反映しています。急騰するコストへの対応として、コストプラス価格戦略を採用するメーカーは利益率を維持するために小売価格を引き上げました。これにより消費者は購入量を縮小し、より手頃な選択肢として小容量パックやビスケットに流れました。Barry Callebautは2024/25年度に中国での販売量の減少を観察しており、カテゴリー販売量の63.11%がマス市場セグメントに留まっており、低価格製品への消費者嗜好のシフトを示しています。若年層の失業率が15%を超え、不動産セクターの課題が続く中、特に経済回復が遅れている低層都市では、裁量的支出が打撃を受けました。将来的なショックを軽減し、サプライチェーンの強靭性を確保するため、Barry Callebautのような企業は調達戦略を多様化しており、その例としてマレーシアに新たな40,000トン規模の倉庫を設立したことが挙げられ、地域の供給能力の強化が期待されています。

伝統的な菓子との競合と冷蔵チェーンの断片化

White Rabbitのようなブランドは糖分を抑えたキャンディを発売し、同等のダークバーよりも低価格で提供することで、カロリーを気にする消費者に対してチョコレートの競争力を効果的に削いでいます。これらの製品は、砂糖摂取量の削減を優先する消費者に訴求し、より健康的な菓子の選択肢への需要の高まりに対応しています。ネスレによる2025年の許留山(Hsu Fu Chi)の完全買収は、3,000店舗の直営店ネットワークを活用して伝統的なキャンディとチョコレートをクロスプロモーションする道を開き、広範な流通網を活用して市場プレゼンスを強化しています。達利食品(Dali Foods)はチョコレートと伝統的なスナックの主力製品に対して研究開発投資を均等に配分しており、両セグメントにわたるイノベーションを確保しながら利益率リスクをヘッジする戦略を採っています。中国の第14次五カ年計画は2025年までに冷蔵倉庫容量1億8,000万立方メートルという目標を設定しましたが、農村部は依然として都市部に比べて60%遅れており、市場成長を支えるインフラ整備の必要性が浮き彫りになっています。さらに、三線地域におけるプラリーヌの10〜15%の廃棄率が、中国チョコレート市場における多様化の取り組みを妨げ続けており、新しい製品フォーマットの効果的な導入能力を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ダークチョコレートがウェルネスの波に乗り成長

2025年、ミルクおよびホワイトチョコレートはDove、Snickers、Orionのチョコパイなどのマス市場ブランドに牽引され、支配的な59.51%のシェアを獲得しました。数十年にわたるブランドエクイティと全国的な流通ネットワークを活用し、これらのブランドはリーダーシップの地位を確固たるものにしています。このセグメントの成長は一線都市での飽和とプレミアム化への顕著なシフトにより5.2%のCAGRに鈍化しています。消費者は今や、単に全体的な収益を押し上げるのではなく、シングルオリジンまたは機能性チョコレートの品種に引き寄せられています。さらに、特にGB 9678.2-2014の規制フレームワークがカカオ含有量の表示を義務付けています[2]出典:国家食品安全基準、「GB 9678.2-2014 PDF英語版」、chinesestandard.net。この規制は複合チョコレートと本物のチョコレートを区別するのに役立ち、セグメントの進化をさらに支援しています。

一方、ダークチョコレートは収益の大きなシェアを保持するだけでなく、堅調な6.13%のCAGRで拡大しています。この成長は市場全体を上回るペースで、抗酸化物質と低糖分を強調する健康的なナラティブへの都市部のミレニアル世代とZ世代の嗜好の高まりに牽引されています。業界の進化をさらに裏付けるように、Marsは2024年12月に重要な発表を行い、2030年までに分離されたカカオサプライチェーンの構築にコミットしました。この動きは、マス市場セグメントにおけるトレーサビリティを主要な差別化要因として強調するだけでなく、ミルクチョコレートとダークチョコレートの価格差を縮小することも目指しています。

形態別:タブレットおよびバーがリード、プラリーヌはギフト需要で急増

タブレットおよびバーは2025年の中国チョコレート市場において支配的な43.21%のシェアを獲得しました。その魅力は、コンビニエンスストアやスーパーマーケット、特に一人前サイズが主流のレジ前での衝動買いによって支えられています。これらのフォーマットは、素早い嗜好や外出先でのスナックを求める消費者に対応しており、人通りの多い小売環境での定番品となっています。成型ブロックは、サムズクラブやコストコのようなメンバーシップ大手のマルチパックとして提供されており、着実な成長を見せています。この急増は、これらの小売業者が二線都市に拡大し、美観よりもグラム当たりのコストを優先するバリュー志向の世帯をターゲットにしていることに起因しています。成型ブロックの手頃さと大量購入の魅力は、家族や節約志向の買い物客に響いています。他のセグメントの変動にもかかわらず、このトレンドは手頃で経済的なチョコレートの選択肢への一貫した消費者需要に支えられ、堅調に推移しています。

プラリーヌおよびトリュフは6.18%のCAGRでリードしており、2020〜2025年の4.8%の成長率を上回っています。この上昇は、コロナ禍後の可処分所得の回復と法人ギフトの復活に支えられています。高級ブランディングがこれらを憧れのライフスタイルアクセサリーとして位置付けており、この感情はルイ・ヴィトンの2024年7月の上海ブティック開店とLäderachの「チョコレートのエルメス」という異名に反映されています。これらのプレミアム製品はしばしばステータスシンボルとして機能し、排他性と洗練さを連想する富裕層の消費者に訴求しています。祭典シーズンが需要を押し上げる一方、冷蔵チェーンの課題により三線・四線都市での廃棄率が10〜15%に達し、成長は主に沿岸地域に限定されています。一方、スプレッドや新奇な製品などのニッチな「その他の形態」も注目を集めており、Tmall上での茅台×Doveのコラボレーションがその革新的な精神を示しています。これらのニッチ製品は若い世代や実験的な消費者を引き付けることが多く、チョコレート市場の多様化をさらに促進しています。

価格帯別:マクロ経済の逆風にもかかわらずプレミアムがシェアを拡大

2025年、マス市場製品は支配的な63.11%のシェアを占め、中国消費者の価格感応度の高さと、Dove、Snickers、許留山(Hsu Fu Chi)などの確立されたブランドの広範な流通を裏付けています。これらのブランドは、広範なサプライチェーン、競争力のある価格戦略、強力なブランド認知度を活用することで市場への浸透に成功しています。マス市場セグメントは、特に手頃さとアクセスのしやすさが主要な購買動機となっている低層都市において、幅広い消費者層の日常的なニーズに対応する能力により繁栄し続けています。

一方、プレミアムセグメントは堅調な7.72%のCAGRで著しい成長を遂げており、マス市場を2.1ポイント上回っています。この成長は、ブランドの歴史、シングルオリジンカカオ、アルチザンの職人技を重視する高品質製品を求める富裕層の一線都市の買い物客の購買力の向上と嗜好の進化に牽引されています。Lindt、Godiva、Le Conteなどのプレミアムブランドは、目の肥えた消費者に響くユニークな価値提案を提供することでこのトレンドを活用しています。さらに、Tmall GlobalやJD Worldwideなどの越境電子商取引プラットフォームが、プレミアムな欧州輸入品へのアクセス拡大において重要な役割を果たしています。これらのプラットフォームにより、二線都市の消費者は20〜30%のプレミアムを支払いながらも高級品を探索・購入できるようになり、高級品へのアクセスの民主化とプレミアムセグメントの成長促進が図られています。

原材料タイプ別:乳製品が支配、シングルオリジンが急増

2025年、乳製品配合が中国チョコレート市場において支配的な77.18%のシェアを獲得しました。この優位性は、クリーミーさへの根強い嗜好と、伝統的な消費者の味覚に強く響き続けるヘリテージブランドのレシピに主に起因しています。一方、A2ミルクと低糖分品種に焦点を当てた研究開発の取り組みが、より健康的な選択肢を求める若い消費者などの人口動態の変化による損失の軽減に貢献しています。乳糖不耐症の増加と植物性オプションへの消費者の傾向が高まるにつれ、進化する食事嗜好に対応するオーツミルクやココナッツクリームバーなどの非乳製品の急増が顕著になっています。さらに、厳格な輸入規制により正確なアレルゲン表示が求められるようになり、多様なチョコレート配合全体の透明性が高まり、国際基準への準拠が確保されています。

各原材料セグメントの中で、シングルオリジンチョコレートは9.15%のCAGRで最も速い成長を見せています。この急増はプレミアム化のトレンドに牽引されており、消費者が品質と本物らしさのためにプレミアムを支払う意欲を持つスペシャルティコーヒーのナラティブと類似しています。産地を強調するマーケティング戦略は、特定の地域に結びついた独自の風味と物語を重視する料理愛好家やフーディーのサブカルチャーに深く響いています。同時に、サステナビリティの取り組みは農家のトレーサビリティを確保するだけでなく、サプライチェーンにおける倫理的な懸念に対処することで消費者の信頼を育んでいます。2022年以降、ビーガン認証が植物性代替品を求めながらも味を妥協したくないフレキシタリアン消費者をターゲットにした製品発売の波を引き起こしています。さらに、発酵またはヒマワリ基質を利用したカカオフリーのプロトタイプの登場は、市場の長期的な状況における潜在的な破壊を示唆しており、サステナビリティとサプライチェーンの課題に対処する革新的なソリューションを提供しています。

流通チャネル別:オンライン小売が従来の形態を上回る

中国チョコレート市場において、スーパーマーケットおよびハイパーマーケットは、祭典プロモーションと全国的なプレゼンスを活用し、2025年の売上の44.57%を占めました。これらの店舗は、一つ屋根の下で幅広い種類の製品を提供し、幅広い消費者層に対応できる能力から恩恵を受けています。僅差で続くコンビニエンスストアは7%の成長率で、消費者に容易なアクセスと素早い購入オプションを提供することで、下位層の都市部への進出を果たしています。一等地に位置するスペシャルティブティックは、排他性とパーソナライズされた顧客体験に注力することで高利益率のプレミアム販売を活用しており、免税チャネルは観光の回復から恩恵を受け、国内外の旅行者を引き付けています。デジタルトレンドにもかかわらず、実店舗は製品サンプリングや視覚的に魅力的なディスプレイなどの感覚的な体験を提供し、衝動買いを促進することで繁栄し続けています。

オンライン小売は7.17%のCAGRを誇る最も成長の速いセグメントです。この急増は、消費者をリアルタイムで引き付けるライブストリーミング、利便性に対応する30分以内の迅速な配送、健康志向で環境意識の高い消費者に訴求する砂糖不使用プラリーヌやビーガンバーなどのニッチ製品のターゲットマーケティングなどの革新によって促進されています。直販プラットフォームは単に販売するだけでなく、動的な価格設定と迅速なフィードバックループでSKUをテストし、ブランドが市場の需要に素早く適応できるようにしています。一方、インスタントアプリはチョコレートと飲料をペアリングし、全体的なバスケット価値を高め、補完的な購入を促進しています。クロスチャネルのロイヤルティプログラムはデータを蓄積し、製品発売を洗練させ、消費者にシームレスなショッピング体験を提供するスキャン&ゴーなどの技術を通じてオンラインとオフラインのショッピング体験をシームレスに統合しています。

地域分析

2025年、チョコレートの需要はプレミアム志向、強いギフト文化、信頼性の高い冷蔵チェーンネットワークに牽引されています。これらの都市の住民は年間一人当たり約1.5kgのチョコレートを消費しており、これは全国平均の約3倍に相当します。一方、一人当たり消費量が0.5kg弱の低層市場は、コンビニエンスストアの急増と電子商取引の普及拡大により急速に追いついています。広東省や福建省などの沿岸省は、製造ハブと港湾アクセスを活用し、OEM輸出を強化するだけでなく、国内のチョコレート需要にも対応しています。

四川省、河南省、湖北省などの内陸省は、控えめな基盤から出発し、著しいパーセンテージ成長を見せています。この急増は、配送時間をわずか48時間に短縮する保税倉庫配送によって促進されています。これらの内陸地域のチョコレート市場は、従来の小売障壁を迂回するインスタント配送サービスによってさらに活性化されています。かつて杭州や広州に保管されていた越境輸送の在庫が、今や2日以内に成都や武漢の買い物客に届いています。食品安全基準の施行は省によって異なりますが、一線都市は厳格な監査を維持しており、多国籍企業がコンプライアンスへの投資を促しています。今後を見据えると、一線都市のCAGRは5.0%に緩やかになると予想される一方、インフラと所得水準が整うにつれて低層市場は6.5%の成長率に向けて上昇する可能性があります。

全国的に、冷蔵チェーン容量は1億8,000万立方メートルの規模を誇りますが、農村部ではプラリーヌの流通において依然として課題に直面しています[3]出典:新開発銀行、「江西省都市農村冷蔵チェーン物流プロジェクト」、ndb.int。SF Expressなどのサードパーティオペレーターは冷蔵車両を拡充していますが、そのカバレッジは主に東部沿岸を優先しています。前向きな点として、コンビニエンスストアの増加と高速道路物流パークの設立が廃棄損失を抑制しています。この地理的シフトは、都市部と農村部の消費格差を縮小するだけでなく、プレミアムチョコレートラインを中国市場のより深い部分に浸透させることも目指しています。

競争環境

中国チョコレート市場では、中程度の断片化が見られます。Mars、Ferrero、Mondelez、Nestlé、Hersheyなどの国際的大手が、上海金丝猴(Shanghai Golden Monkey)、許留山(Hsu Fu Chi)、雅客(Yake)などの国内有力企業と真っ向から競合しています。戦略的な動きとして、ネスレは2025年2月に許留山(Hsu Fu Chi)の残り40%を取得し、チョコレートと伝統的なキャンディの両方を販売するための3,000店舗の広大なネットワークへのアクセスを獲得しました。一方、Mondelezは冷凍製品とチョコレート製品の多目的な共同製造のための3つの工場を追加するEvirthの過半数株式を取得し、その地位を強化しました。29年の歩みを経て、Orionはついに中国で黒字化を達成し、6,022億韓国ウォンの堅調な収益に支えられ、2024年に初の配当送金を実現しました。

Ferreroは業界のプレミアム化トレンドを体現しており、オンラインブランドエクイティを強化するため2023年半ばにTmallフラッグシップの管理を取り戻しました。ローカライゼーション戦略も展開されており、例えばOrionは中国の消費者の嗜好に合わせてチョコパイの重量を調整しました。機能性チョコレートの領域はニュートラシューティカルの専門知識を持つ新規参入者を引き付けており、福建省・広東省のOEMプレーヤーはプライベートラベルバーを販売することで電子商取引を活用しています。Barry CallebautとMicrosoftのパートナーシップを通じて実現したリアルタイム出荷追跡に見られるように、サプライチェーンのデジタル化によって競争優位性が磨かれています。Marsは10億USDのカカオ調達源分離イニシアチブで注目を集めており、規制強化の中でトレーサビリティのリーダーとしての地位を確立しています。

合併・買収は業界でのスケール拡大のための重要な戦略であり続けています。過去2年間は越境投資の急増、アジア全域での工場拡張、Barry CallebautとMaerskによるマレーシアでの40,000トン規模のハブ設立に代表される重要な倉庫マイルストーンが見られました。国内プレーヤーは機動的なオンラインマーケティングと競争力のある価格設定を活用してニッチを開拓しています。プレミアム製品が支持を得る中、競争環境での成功は、説得力のあるストーリーテリング、革新的な原材料、そして中国の広大なチョコレート市場における冷蔵チェーンの複雑さを乗り越える能力にかかっています。

中国チョコレート産業のリーダー企業

Chocoladefabriken Lindt & Sprüngli AG

Ferrero International SA

Mars Incorporated

Nestlé SA

Yildiz Holding

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Nestle SAはプレミアムチョコレート「DAMAK」を中国市場に投入しました。DAMAKはトルコのアンテップ地方産のプレミアムピスタチオと滑らかなミルクチョコレートを組み合わせた贅沢なブレンドで、ナッツとクリームの風味が楽しめます。

- 2025年11月:Doveは東阿阿膠(Dong-A E-Jiao)とのコラボレーションにより、最新作「阿膠ダークチョコレート」を発表しました。この革新的なチョコレートは純粋なカカオバターと東阿阿膠のインスタントパウダーを使用し、特許技術を活用して製造されています。

- 2025年9月:GODIVAはTHE MONSTERS' LABUBUとコラボレーションし、中国で限定版を発売しました。ファンタジーをテーマにした製品にはチョコレートとアイスクリームが含まれています。アイスクリームはダークチョコレートとヘーゼルナッツを組み合わせ、クランチーなピーカンナッツとLABUBUのインサートをトッピングしており、ミルクシェイクには手作りロールが使用されています。チョコレートのラインナップには、プラリーヌ入りセット、70%ダークとミルクチョコレートの3D LABUBU彫刻、ラズベリースターとハートシェイプで飾られたテーマ缶が含まれています。

- 2025年9月:Lindtは中国での180周年を記念して特別なパンダ型チョコレートを発売しました。成都ジャイアントパンダ繁育研究基地と協力し、Lindtはパンダ保護の促進を目指しました。限定シリーズには、パンダミルクチョコレートのミニパックと「竹林の秘密の王国」ギフトボックスが含まれており、いずれも愛らしいパンダのデザインと滑らかで口の中でとろけるミルクの風味を持つ豊かなカカオフレーバーを特徴としています。

中国チョコレート市場レポートの調査範囲

チョコレート市場は、カカオ豆から派生したチョコレート製品の生産、流通、販売に関わるグローバル産業を包含しています。

中国チョコレート市場は、製品タイプ、形態、価格帯、原材料タイプ、流通チャネル、地域によってセグメント化されています。製品タイプに基づき、ダークチョコレート、ミルクおよびホワイトチョコレートに分類されます。形態に基づき、市場はタブレットおよびバー、成型ブロック、プラリーヌおよびトリュフ、その他の形態にセグメント化されています。価格帯に基づき、市場はマスとプレミアムにセグメント化されています。流通チャネルに基づき、市場はスーパーマーケット/ハイパーマーケット、オンライン小売店、コンビニエンスストア、その他の流通チャネルにセグメント化されています。

レポートは、言及されたすべてのセグメントについて、金額(USD)と数量(トン)の両方で市場規模と予測を提供しています。

| ダークチョコレート |

| ミルクおよびホワイトチョコレート |

| タブレットおよびバー |

| 成型ブロック |

| プラリーヌおよびトリュフ |

| その他の形態 |

| マス |

| プレミアム |

| 乳製品ベース |

| 植物性ベース |

| シングルオリジン |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売 |

| その他の流通チャネル |

| 製品タイプ別 | ダークチョコレート |

| ミルクおよびホワイトチョコレート | |

| 形態別 | タブレットおよびバー |

| 成型ブロック | |

| プラリーヌおよびトリュフ | |

| その他の形態 | |

| 価格帯別 | マス |

| プレミアム | |

| 原材料タイプ別 | 乳製品ベース |

| 植物性ベース | |

| シングルオリジン | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売 | |

| その他の流通チャネル |

市場の定義

- ミルクおよびホワイトチョコレート - ミルクチョコレートは、ミルク(粉乳、液体ミルク、または練乳の形態)とカカオ固形分で作られた固形チョコレートです。ホワイトチョコレートはカカオバターとミルクから作られ、カカオ固形分を一切含みません。通常のチョコレート、低糖、砂糖不使用品種が対象範囲に含まれます。

- トフィー&ヌガー - トフィーには、トフィーまたはトフィー風菓子として販売される硬くて噛み応えのある小さな一口サイズのキャンディが含まれます。ヌガーはアーモンド、砂糖、卵白を基本原料とする噛み応えのある菓子で、ヨーロッパと中東諸国が発祥です。

- シリアルバー - 朝食用シリアルをバー状に圧縮し、食用接着剤で固めたスナック食品です。米、オーツ麦、トウモロコシなどのシリアルを結合シロップと混ぜて作られたスナックバーが対象範囲に含まれます。シリアルバー、シリアルトリートバー、またはグレインバーとして表示された製品も含まれます。

- チューインガム - 通常、フレーバーと甘味料を加えたチクルまたはポリ酢酸ビニルなどの代替品から作られる咀嚼用の製品です。対象範囲に含まれるチューインガムの種類は、砂糖入りチューインガムと砂糖不使用チューインガムです。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートは、ミルクを含まずカカオ固形分とカカオバターを含むチョコレートの一形態です。 |

| ホワイトチョコレート | ホワイトチョコレートは、通常30%以上と最も高い割合のミルク固形分を含むチョコレートの一種です。 |

| ミルクチョコレート | ミルクチョコレートは、カカオ固形分が少なく糖分が多いダークチョコレートにミルク製品を加えて作られます。 |

| ハードキャンディ | 砂糖とコーンシロップを結晶化させずに煮詰めて作られるキャンディです。 |

| トフィー | 砂糖をバターと共に煮詰めて作られる、硬くて噛み応えのある、多くの場合茶色の菓子です。 |

| ヌガー | アーモンドやその他のナッツ、時にはフルーツを含む、噛み応えのある、または脆いキャンディです。 |

| シリアルバー | シリアルを圧縮してバー状にし、通常はグルコースシロップで固めた棒状の食品です。乾燥フルーツやベリーが含まれることが多いです。 |

| プロテインバー | プロテインバーは、炭水化物や脂質に対してタンパク質の割合が高い栄養バーです。 |

| フルーツ&ナッツバー | 多くの場合、デーツをベースに他の乾燥フルーツやナッツを加え、場合によってはフレーバーを添加したものです。 |

| 全米菓子協会(NCA) | 全米菓子協会は、チョコレート、キャンディ、ガム、ミント、およびこれらの菓子を製造する企業を推進するアメリカの業界団体です。 |

| CGMP | 現行適正製造基準(CGMP)は、関連機関が推奨するガイドラインに準拠した製造基準です。 |

| 規格外食品 | 規格外食品とは、同一性の基準を持たない、または規定された基準から何らかの形で逸脱した食品です。 |

| GI | グリセミック指数(GI)は、炭水化物を含む食品が消化される速さや、一定期間にわたって血糖値をどの程度上昇させるかに基づいてランク付けする方法です。 |

| 脱脂粉乳 | 脱脂粉乳は、低温殺菌された脱脂乳をスプレードライ法で水分を除去することで得られます。 |

| フラバノール | フラバノールは、カカオ、茶、リンゴ、その他多くの植物性食品や飲料に含まれる化合物群です。 |

| ホエイプロテイン濃縮物(WPC) | ホエイプロテイン濃縮物は、低温殺菌されたホエイから十分な非タンパク質成分を除去することで得られる物質で、最終的な乾燥製品のタンパク質含有量が25%を超えます。 |

| LDL | 低密度リポタンパク質(LDL)は、悪玉コレステロールとも呼ばれます。 |

| HDL | 高密度リポタンパク質(HDL)は、善玉コレステロールとも呼ばれます。 |

| BHT | ブチル化ヒドロキシトルエン(BHT)は、食品の保存料として添加される合成化学物質です。 |

| カラギーナン | カラギーナンは、食品や飲料を増粘、乳化、保存するために使用される添加物です。 |

| フリーフォーム | グルテン、乳製品、砂糖などの特定の成分を含まないことを指します。 |

| カカオバター | カカオ豆から得られる脂肪性物質で、菓子の製造に使用されます。 |

| パステリス | 砂糖、卵、ミルクから作られるブラジルのキャンディの一種です。 |

| ドラジェ | 硬い砂糖のシェルでコーティングされた小さくて丸いキャンディです。 |

| CHOPRABISCO | ベルギーチョコレート・プラリーヌ・ビスケット・菓子産業王立協会は、ベルギーのチョコレート産業を代表する業界団体です。 |

| 欧州指令2000/13 | 食品製品の表示を規制する欧州連合の指令です。 |

| カカオ規制(Kakao-Verordnung) | ドイツのチョコレート条例は、ドイツで「チョコレート」と表示できるものを定義する規制の集合体です。 |

| 食品チェーン安全連邦機関(FASFC) | 食品チェーンの安全性を担当する連邦機関です。 |

| ペクチン | 果物や野菜から抽出される天然物質で、菓子においてゲル状のテクスチャーを作るために使用されます。 |

| 転化糖 | グルコースとフルクトースで構成される糖の一種です。 |

| 乳化剤 | 混ざり合わない2つの液体を混合するのに役立つ物質です。 |

| アントシアニン | 菓子の赤、紫、青の色を担うフラボノイドの一種です。 |

| 機能性食品 | 基本的な栄養を超えた追加の健康上の利点を提供するよう改良された食品です。 |

| コーシャ認証 | この認証は、原材料、すべての機械を含む製造プロセス、および/または食品サービスプロセスがユダヤ教の食事法の基準に準拠していることを確認するものです。 |

| チコリ根エキス | チコリの根から得られる天然エキスで、食物繊維、カルシウム、リン、葉酸の良い供給源です。 |

| 推奨一日摂取量(RDD) | 推奨一日摂取量 |

| グミ | フルーツ風味が付けられることが多い、ゼラチンベースの噛み応えのあるキャンディです。 |

| ニュートラシューティカル | 健康上の利点があると主張される食品または栄養補助食品です。 |

| エネルギーバー | 炭水化物とカロリーが高く、外出先でエネルギーを補給するために設計されたスナックバーです。 |

| ベルギー食品安全機関(BFSO) | 食品チェーンを担当するベルギーの食品安全機関です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々なレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム