インド産業用チョコレート市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

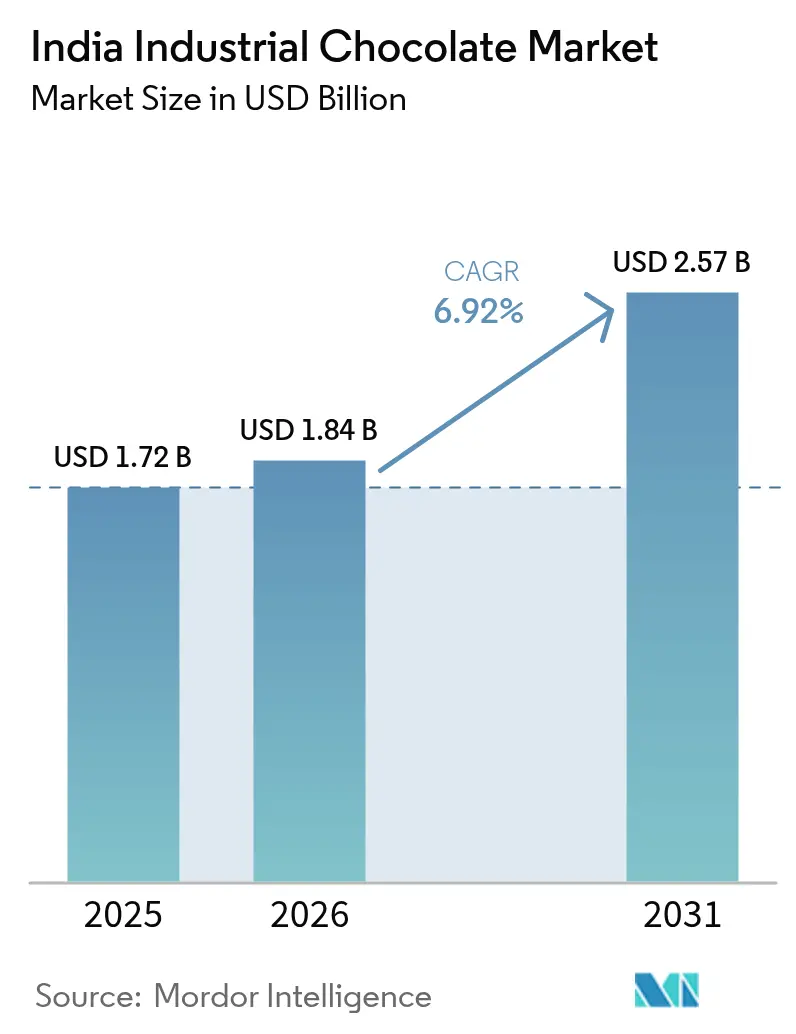

| 基準年の市場規模 (2025) | 1.72 十億米ドル |

| 市場規模 (2026) | 1.84 十億米ドル |

| 市場規模 (2031) | 2.57 十億米ドル |

| 成長率 (2026 - 2031) | 6.92% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド産業用チョコレート市場分析

インド産業用チョコレート市場規模は、2025年のUSD 17億2,000万から2026年にはUSD 18億4,000万に成長し、2026年〜2031年にかけて6.92%のCAGRで2031年までにUSD 25億7,000万に達すると予測されています。食品加工能力の拡大、国内外プレーヤーからの持続的な投資プログラム、付加価値製造の参入障壁を低下させる政府の支援政策により、堅調な成長が促進されています。組織化されたベーカリーチェーン、プレミアム菓子店、クイックサービスレストランがコスト効率の高いコンパウンドチョコレートおよびプレミアムな本物のチョコレートを大量に調達し、輸送中の品質を保護する拡大した低温流通網を活用することで、需要が加速しています。可処分所得の増加と都市への人口移動が一人当たりチョコレート消費量を増加させる一方、食品加工向け生産連動型インセンティブスキームが産業用チョコレートの複数の下流用途にわたる一貫した需要を支える生産能力拡大を誘発しています。多国籍企業は輸入関税および物流リスクをヘッジするためにローカライゼーションを深化させ、一方でニッチなクラフトメーカーは原産地ストーリーと持続可能な調達を活用してインド産業用チョコレート市場内のプレミアム領域を取り込んでいます。

主要レポートの要点

- カテゴリー別では、コンパウンドチョコレートが2025年のインド産業用チョコレート市場シェアの61.88%を占めました。本物のチョコレートは2031年までに最速の8.01% CAGRを記録すると予測されています。

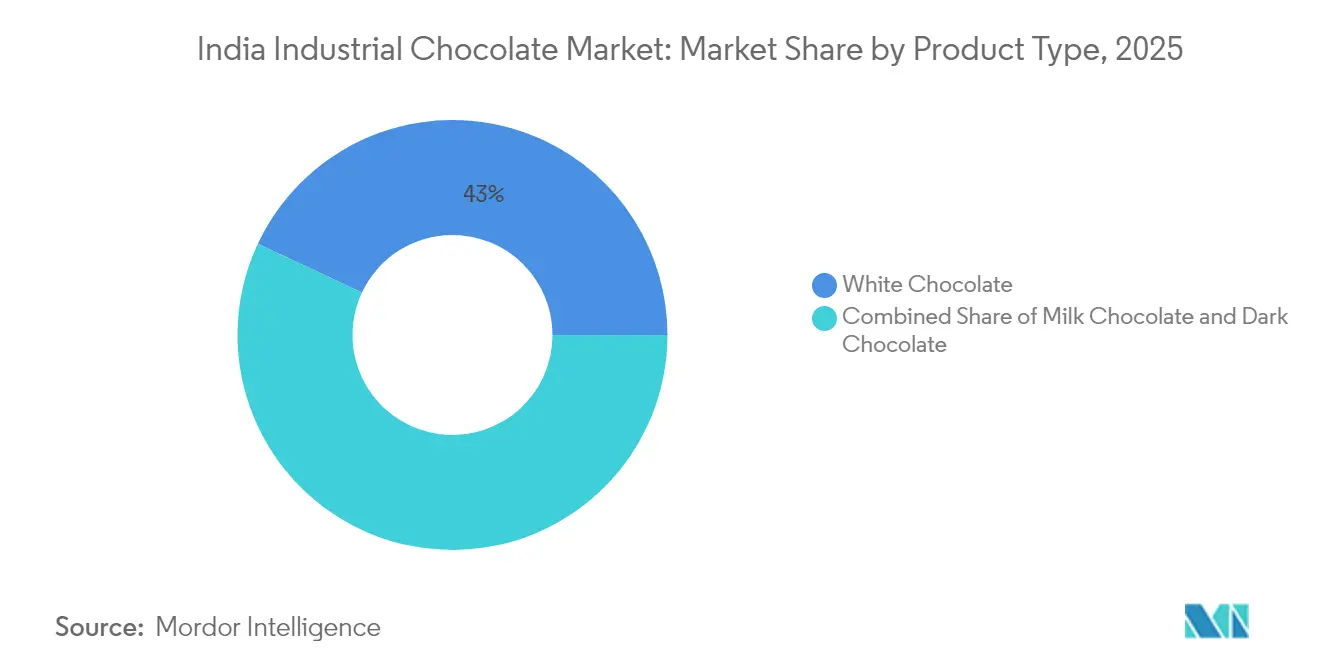

- 製品タイプ別では、ホワイトチョコレートが2025年のインド産業用チョコレート市場規模において43.02%のシェアでトップとなり、ダークチョコレートは2031年までに8.41% CAGRで成長すると予測されています。

- 形態別では、ブロックおよびスラブが2025年の市場において46.01%のシェアを占め、液体は2031年までに7.53% CAGRで成長すると予測されています。

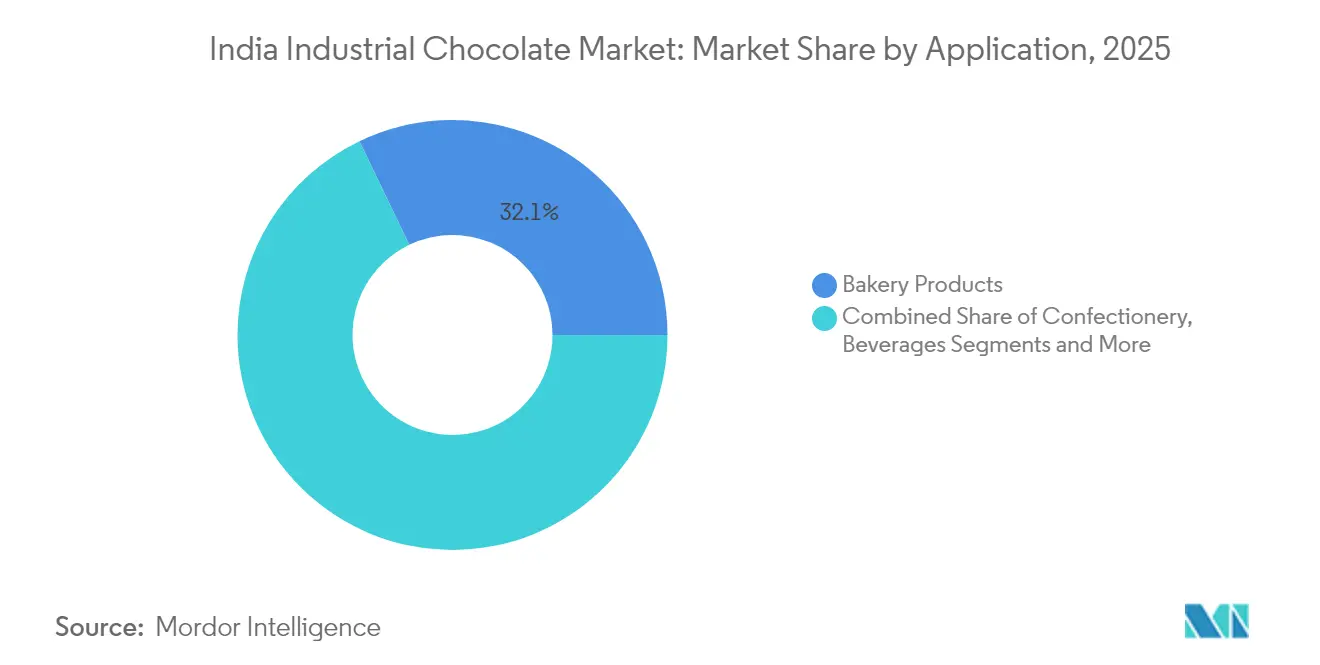

- 用途別では、ベーカリー製品が2025年に32.12%の売上シェアを保持し、冷凍デザートおよびアイスクリームは2031年までに7.76% CAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド産業用チョコレート市場の動向とインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ベーカリーおよび菓子産業の成長 | +1.5% | マハラシュトラ州、グジャラート州、カルナータカ州に集中した全国的影響 | 中期(2〜4年) |

| チョコレート消費とギフト文化の高まり | +0.8% | 都市中心部から第2階層都市へ拡大 | 短期(2年以内) |

| 組織化された小売および低温流通インフラの拡大 | +1.2% | 全国的、デリーNCR、ムンバイ、バンガロールで早期利益 | 長期(4年以上) |

| プレミアムおよびスペシャルティチョコレートの人気上昇 | +0.9% | 新興都市市場へ波及する大都市圏 | 中期(2〜4年) |

| 食品加工産業に対する政府支援 | +0.6% | 全国的、州ごとのインセンティブ差異あり | 長期(4年以上) |

| カカオ作物インセンティブによる輸入依存度の低下 | +0.4% | ケーララ州、カルナータカ州、アーンドラ・プラデーシュ州、タミル・ナードゥ州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ベーカリーおよび菓子産業の成長

ベーカリーおよび菓子産業の成長は、インド産業用チョコレート市場の重要な推進要因です。消費者の嗜好の変化と可処分所得の増加に牽引された焼き菓子および菓子製品への需要増大が、産業用チョコレートの消費急増につながっています。マハラシュトラ州およびグジャラート州の地域ベーカリークラスターは、主要港への近接性を活かして効率的な原料調達を行い、カルナータカ州のITコリドーが高品質チョコレート原料を必要とするプレミアムベーカリー製品への需要を牽引しています。また、健康志向の製法へのセクターの進化が、ダークチョコレートバリアントおよび糖質削減型産業用チョコレートソリューションの機会を創出しています。プレミアムかつ革新的なチョコレートベースの製品の人気上昇により、メーカーは進化する消費者の嗜好に応えるべく高品質の産業用チョコレートへの投資を促されています。さらに、FSSAI基準に基づく規制遵守は、堅固な品質管理システムを持つサプライヤーをますます優遇し、確立された産業用チョコレートメーカーへの市場シェアの集中を促しています。ベーカリーおよび菓子セクターのこのダイナミックな成長は、予測期間中にインドにおける産業用チョコレートの需要を牽引し続けると予想されています。

チョコレート消費とギフト文化の高まり

チョコレートの消費増大と拡大するギフト文化が相まって、インド産業用チョコレート市場の成長を牽引しています。チョコレートは祭り、お祝い、特別な機会のギフトとして人気の選択肢となり、消費者の嗜好の変化を反映しています。この傾向は、インドにおける可処分所得の増加と都市化によってさらに支えられており、プレミアムおよびカスタマイズされたチョコレート製品への需要増大に寄与しています。また、Eコマースプラットフォームが直接消費者向けチョコレートブランドの成長を促進し、コスト競争力を維持しつつ職人的なポジショニングをサポートする特殊な産業用チョコレート製法への需要を創出しています。ディワリ、バレンタインデー、結婚シーズンにおける季節的需要急増は、産業用チョコレートサプライヤーに柔軟な生産能力と効率的な在庫管理システムの維持を求めています。また、プレミアムギフティング嗜好へのシフトが、プレミアムカカオコストをかけずに高級感を演出するベルギースタイルのコンパウンドおよびスペシャルティコーティングへの需要を促進しています。体験的フレーバーに向けた消費者嗜好の進化も、産業用チョコレートメーカーが地域固有の味わいプロファイルや革新的なテクスチャー応用を開発する機会を創出し、市場成長をさらに促進しています。

組織化された小売および低温流通インフラの拡大

組織化された小売および低温流通インフラの拡大は、インド産業用チョコレート市場の重要な推進要因です。組織化された小売の成長、特に近代的な小売業態の発展が、産業用チョコレート製品の入手可能性とアクセシビリティを高め、より広い消費者層に対応しています。この普及により、すぐに食べられる製品における部分的なチョコレート用途への需要も生まれ、産業用チョコレートサプライヤーは専門的な包装および製法能力に向けて動いています。また、都市部における冷蔵倉庫ハブの整備を含む低温流通インフラの進歩が、チョコレート製品の保管と輸送を改善しています。これらの改善により、チョコレート含有製品の流通コストが削減され、メーカーと小売業者の双方の利益構造が向上しています。農場から食卓へのサプライチェーンへの重点化により、温度管理された物流ネットワーク全体でトレーサビリティと品質の一貫性を実証できるカカオ加工施設がさらなる恩恵を受けています。地域的な低温流通開発は、カカオ栽培が確立された食品加工インフラと交差する南部諸州に特に利益をもたらしています。これにより、産業用チョコレートメーカーの垂直統合の機会が生まれ、事業を効率化し、菓子類、ベーカリー、乳業を含む様々な用途にわたる産業用チョコレートへの増大する需要に応えることが可能となっています。

プレミアムおよびスペシャルティチョコレートの人気上昇

プレミアムおよびスペシャルティチョコレートの人気上昇が、インド産業用チョコレート市場の成長を牽引しています。Z世代消費者の洗練されたギフティング選択肢への嗜好が、スケーラブルな生産経済を維持しながら職人的なポジショニングをサポートする産業用チョコレートへの需要を促進しています。Paul And MikeやSokletのようなクラフトチョコレートブランドは、原産地ストーリーと持続可能な調達に基づくプレミアムポジショニングへの市場の受け入れを示し、産業用チョコレートサプライヤーがトレーサブルなシングルオリジン製法を開発する機会を創出しています。また、砂糖不使用およびオーガニックオプションを含む健康志向バリアントの台頭が、産業用チョコレートメーカーに特殊な加工能力と原材料調達ネットワークへの投資を促しています。カルダモン入りバリアントや熱帯果物の組み合わせなど地域固有のフレーバー嗜好は、産業規模の事業における小ロットカスタマイズが可能な柔軟な製造システムを必要とします。プレミアムセグメントの成長は、品質差別化のための価格プレミアムを支える可処分所得の増加が産業用チョコレートサプライヤーの地理的拡大戦略に影響を与える大都市圏に特に集中しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 原材料コストに影響するカカオ価格の変動 | -1.8% | 全国的影響、北部および西部地域に顕著な影響 | 短期(2年以内) |

| 砂糖と脂肪含有量に関する健康上の懸念によるチョコレート消費の制限 | -0.7% | 都市の高学歴層から波及効果 | 中期(2〜4年) |

| 農村部における認知度の欠如と普及の制限 | -0.5% | 農村インド、特に北東部および中央部地域 | 長期(4年以上) |

| 複雑な規制環境および厳格な食品安全基準 | -0.3% | 全国的、州レベルの実施に差異あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料コストに影響するカカオ価格の変動

インドのカカオ需要の70%を輸入に依存していることから、世界的な価格変動に対して高い脆弱性を持っています。この依存性は、国内の中小チョコレートメーカーに特に大きな課題をもたらしており、これらの企業はしばしば価格変動に対するヘッジや長期供給契約の確保に必要な財務的リソースやメカニズムを欠いています。この状況は、カカオ豆に対する35%の輸入関税によってさらに悪化し、国内加工業者のコスト圧力を高めています [1]出典:国連食糧農業機関。「カカオ」、www.fao.org。これにより、外国メーカーがインド市場においてより費用対効果の高い製品を提供することを可能にする優遇貿易協定の恩恵を受けた完成品チョコレートの輸入と比較して競争上の不利な立場に置かれています。Barry Callebautのような大規模事業者でさえ、これらの課題から免れません。同社は相当な価格引き上げを実施し、運転資本要件を管理するために追加の資金調達手段を導入しており、カカオ市場の変動が広範囲に影響を与えていることを示しています。さらに、世界のカカオ輸出の55%を占める西アフリカにおけるサプライチェーンの混乱が、重大な調達の不確実性を生み出しています。これらの混乱により、産業用チョコレートメーカーはリスクを軽減するために在庫水準の引き上げや供給源の多様化などの戦略を採用せざるを得ません。この変動は、コスト競争力が市場ポジショニングの決定において重要な役割を果たすコンパウンドチョコレートセグメントで特に顕著です。

砂糖と脂肪含有量に関する健康上の懸念によるチョコレート消費の制限

砂糖と脂肪含有量に関する健康上の懸念が、インド産業用チョコレート市場におけるチョコレート消費を抑制しています。過剰な糖分と脂肪摂取の悪影響(肥満、糖尿病、心血管疾患など)に対する消費者の意識の高まりが、嗜好のシフトをもたらしています。高まる健康志向が消費者に従来のチョコレート製品(砂糖と脂肪を多く含むことが多い)の消費を減らす傾向を促しています。さらに、規制当局が食品中の糖分含有量に関するより厳格なガイドラインを実施していることが市場に影響を与えています。これらの要因が総じてインドにおける産業用チョコレート市場の成長に対する重大な抑制要因として機能しています。さらに、生活習慣に関連する疾病の増加が、健康志向の消費者の間で支持を集めている低糖または砂糖不使用チョコレートなどの健康的な代替品への需要を高めています。ただし、このような代替品の製造はしばしば高いコストと技術的な課題を伴い、広範な普及を制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カテゴリー別:コンパウンドチョコレートがコスト敏感な用途を支配

コンパウンドチョコレートはインド産業用チョコレートセグメントで最大の市場シェアを保有し、2025年の市場の61.88%を占めています。この優位性は、コスト効率の高さと、大量市場向けベーカリー、菓子類、スナック用途における手頃なソリューションに対する産業ユーザーの嗜好に起因しています。コンパウンドチョコレートはカカオバター代替品を使用しており、大規模製造のニーズに対して味を大幅に損なうことなく大幅なコスト削減を実現しています。製品の取り扱いやすさと安定したテクスチャーが、商業ベーカーや菓子職人の間での人気をさらに高め、ブランドが主流の消費者の味を満足させる製品を提供しながら原料コストを管理することを可能にしています。チョコレートフレーバーのベーカリーアイテムやスナックへの需要増大が、その汎用性と幅広い用途からコンパウンドチョコレートの重要性を強化し続けています。このセグメントの主要プレーヤーは、大量生産とコスト効率のニーズを標的として、市場ポジションを維持するために製品提供を継続的に革新しています。

対照的に、インド産業用チョコレート市場で最も成長の速いセグメントは本物のチョコレートであり、2026年〜2031年にかけて8.01%という堅調なCAGRで加速すると予測されています。この急増は主にプレミアム化の傾向によって牽引されており、消費者はより高いカカオ含有量と優れたフレーバープロファイルを持つチョコレートをますます求めています。職人的でプレミアムなチョコレートブランドが品質原料と本物のチョコレート体験を重視することで注目を集め、原材料コストの増加にもかかわらずより高い価格設定を正当化しています。グローバルなトレンドに影響を受け可処分所得が増加した都市の消費者は、健康的または高級と認識されるチョコレートのためにより多くを支払う意欲があり、より上質なチョコレートの選択肢への移行を促しています。プレミアムチョコレートは今やギフト購買者だけでなく、スナックやデザートにおいて贅沢を求める日常の消費者にも好まれています。組織化された小売およびオンラインチャネルでのプレミアムおよび本物のチョコレート製品の拡大した存在が、セグメントの成長をさらに加速させています。その結果、このセグメントで事業を展開するブランドは、目の肥えた顧客の期待に応えるために職人的なポジショニング、革新的なフレーバー、倫理的な調達に注力しています。

製品タイプ別:ダークチョコレートの加速にもかかわらずホワイトチョコレートがトップ

ホワイトチョコレートはインドの産業用チョコレートセクターで最大の市場シェアを確保し、2025年に市場の43.02%を占めています。その優位性は主に、菓子コーティングおよびプレミアムデザート製法における幅広い使用に起因しており、メーカーに広範なフレーバーの組み合わせと視覚的デザインを可能にするカラーニュートラル性を提供しています。ホワイトチョコレートの汎用性が、特に若い世代やプレミアム市場セグメントにおける進化する消費者の嗜好に訴える精巧なデザートプレゼンテーションと革新的な製品の創出を可能にしています。主要な食品メーカーやベーカーは、他のフレーバーとシームレスにブレンドしてベース原料を圧倒しないというホワイトチョコレートの特性に依存しており、多様化された製品ポートフォリオに理想的な選択肢となっています。新製品ローンチでは果物やナッツインフュージョンなどのクリエイティブなペアリングが頻繁に紹介され、大量市場およびハイエンド製品でのホワイトチョコレートの訴求力をさらに高めています。その結果、ホワイトチョコレートは創造的な柔軟性と魅力的な美観と共に贅沢さを提供することを目指す菓子ブランドに好まれる選択肢であり続けています。

対照的に、ダークチョコレートはインド産業用チョコレート市場において2026年から2031年にかけて8.41%という印象的なCAGRを誇る最も成長の速いセグメントとして台頭しています。このセグメントの急速な上昇は、消費者がダークチョコレートを抗酸化物質や潜在的なウェルネス効果と結びつけるようになっていることから、高まる健康意識によって促進されています。ブランドはクリーンラベル、高いカカオ含有量、天然甘味料を持つプレミアム原料としてダークチョコレートをマーケティングするためにこれらのトレンドを活用し、産業および小売用途の双方でより高い価格設定をサポートしています。メーカーは原産地特有のカカオや機能性原料を強調した製品を導入しており、消費者が贅沢さと健康上のメリットの双方を求めることから需要をさらに促進しています。このトレンドは都市部の嗜好の変化と一致しており、若い購買者が優れた栄養特性と倫理的な調達を主張するチョコレートにより積極的に取り組んでいます。セグメントのダイナミックな成長はフレーバーと形態の革新によっても支えられており、産業用ベーキング、機能性食品、スペシャルティ菓子製品におけるダークチョコレートの存在感が拡大しています。

注記: 全セグメントの個別シェアはレポート購入後に利用可能

形態別:ブロックおよびスラブが加工用途を支配

ブロックおよびスラブはインド産業用チョコレート市場で最大の市場シェアを構成し、2025年に46.01%を占めています。これらの形態は主に、大量生産環境での高容量加工能力を必要とする産業ユーザーに対応しています。ブロックおよびスラブは大きな汎用性を提供し、ベーカリー、菓子類、デザート製造などの複雑な食品製造工程への溶解、成形、シームレスな統合のための基本コンポーネントとして機能しています。バルク形態は大規模メーカーに特に好まれており、生産中の効率的な原料管理を可能にしながら保管と輸送を簡略化します。Cargillのような主要サプライヤーは、産業用途における一貫した品質と延長された賞味期限を確保しながら、ベーカーや食品加工業者のニーズを満たすためにブロックおよびスラブの製品ラインをカスタマイズしています。標準化されたバルクチョコレート原料から多種多様な最終製品を製造できる能力が、規模、一貫性、運営効率を優先する企業にとってブロックおよびスラブを優先的な選択肢にしています。

対照的に、液体チョコレートは産業用チョコレートセクターにおいて2026年から2031年の間に7.53%という予測CAGRで最も成長の速いセグメントとして台頭しています。食品加工産業における自動化およびジャストインタイム製造システムの台頭が、即時使用可能性を提供し追加の加工ステップの必要性を削減する液体チョコレートへの需要を促進しています。液体チョコレートはスムーズな事業運営をサポートし、メーカーが生産ラインを最適化し、幅広い製品にチョコレートコーティングやフィリングを迅速に統合することを可能にしています。使い勝手の良さも、固形チョコレート形態に関連する労働力の最小化、時間の節約、加工ロスの削減を目指す近代的な食品メーカーのニーズに応えています。産業施設が技術主導のソリューションと適応可能な生産プロトコルへとますます移行するにつれて、自動化機器との液体チョコレートの互換性が強力なセールスポイントとなっています。その結果、セグメントの堅調な成長軌道は、その効率性の優位性と柔軟で高速な食品生産環境を強化する能力によって支えられています。

用途別:ベーカリー製品がトップを維持、冷凍デザートが加速

ベーカリー製品はインドの産業用チョコレートセクターにおいて最大の市場シェアを保有し、2025年に32.12%を占めています。この主導的な地位は、伝統的および近代的な小売チャネルを通じて供給されるケーキ、ペストリー、ビスケットの製造において産業用チョコレートが欠かせない原料であるインドの組織化されたベーカリー産業の継続的な拡大を反映しています。都市的ライフスタイルの成長、西洋の食習慣の影響、贅沢なスナックへの需要の高まりが、インドにおけるチョコレートベースの焼き菓子の広範な普及を促進しています。コーティングとフィリングの双方におけるチョコレートの汎用的な応用が、ブランドがベーカリー製品の訴求力と賞味期限を高めるのを助け、数多くのメーカーにとって不可欠な原料となっています。新しいフレーバーや形態を特徴とする革新的な製品開発と共にベーカリー加工技術の向上が、セグメントの重要性を強化し続けています。

一方、冷凍デザートおよびアイスクリームはインドの産業用チョコレート市場において最も成長の速い用途を構成しており、2026年から2031年にかけて7.76%のCAGRで拡大すると予測されています。このセグメントの印象的な勢いは、全国の温度管理が必要なデザートの効率的な流通と保管を可能にする低温流通インフラの急速な拡大と密接に関連しています。乳業系デザートカテゴリーにおけるプレミアム化が、メーカーにグルメチョコレートインクルージョンやよりリッチな高品質製法への取り組みを促しています。可処分所得の増加と贅沢でプレミアムなお菓子に向けた消費者嗜好の変化が、冷凍デザートおよびアイスクリームにおけるチョコレートフレーバー、テクスチャー、レイヤードインクルージョンへのより大きな実験を促しています。QSRやデザートカフェを含む新しい小売業態や外食チャネルの普及が、プレミアムチョコレートベースの冷凍創作物の視認性と需要を高めています。

注記: 全セグメントの個別シェアはレポート購入後に利用可能

地理分析

インドの産業用チョコレート市場は、マハラシュトラ州、グジャラート州、カルナータカ州に集中した成長を見せています。これらの州は確立された食品加工インフラと、原材料の輸入および完成品の流通のための優れた港湾アクセスを誇っています。政府調査によると40の製薬クラスターを持つマハラシュトラ州は、チョコレート製造能力を強化する堅固な産業基盤を示しています。一方、13の確認済みクラスターを持つグジャラート州は、主要港への近接性を活用してカカオ輸入を効率化しています。カルナータカ州の急成長するITセクターは、特にバンガロールの都市市場においてプレミアム食品への需要増大を牽引しています。南部諸州では、ケーララ州、タミル・ナードゥ州、アーンドラ・プラデーシュ州が国内カカオ栽培において重要な役割を果たしています。特にケーララ州は、農業大学やMondelezのコカオライフプログラムとの連携によって支えられた生産イニシアティブを先導しており、地域の農業コミュニティを積極的に関与させています。

地域のダイナミクスは、インフラ能力と市場の成熟度における格差を浮き彫りにしています。例えば、ウッタル・プラデーシュ州などの北部諸州は、専用の食品加工政策を持ちながら、全国平均の10%を下回る6%の加工率を目標としています。2025年10月に発効予定のインド・EFTA貿易経済パートナーシップ協定(India-EFTA Trade and Economic Partnership Agreement)は、西部沿岸地域に恩恵をもたらす見込みです。この協定はスイス産チョコレート輸入への関税引き下げを約束しており、国内産業用チョコレートメーカーの競争環境を大幅に変える可能性があります。低温流通インフラの整備は主に都市中心部と主要輸送回廊に集中しています。政府のイニシアティブは統合パックハウスの設立と冷蔵輸送網の強化に焦点を当てており、いずれも効率的なチョコレート流通に不可欠です。南部諸州のカカオ栽培の集中が、産業用チョコレートメーカーにサプライチェーン全体へのより大きなコントロールを発揮しコストを最適化できる垂直統合の機会を提供しています。

東部および北東部地域は未開拓の潜在性を示す一方で、インフラ上の課題や従来のお菓子よりもチョコレートを好まない文化的傾向に悩まされています。しかし、特にPM Kisan Sampada Yojanaなどの政府イニシアティブが進展を見せています。41のメガフードパークと394のコールドチェーンプロジェクトにより、従来の製造ハブを超えた加工能力の拡大を目指しています。組織化された小売およびEコマースの台頭が、かつて見過ごされていた市場へのチョコレート流通を強化しています。しかし、農村地域は収入の制限と流通上の問題から依然として障壁に直面しています。地域の味の嗜好が製品開発を形成しており、南部市場はダークチョコレートへの受け入れが高まる一方、北部地域はミルクチョコレートへの嗜好を維持しています。この差異は、特定の地理的な味覚に対応したカスタマイズされた産業用チョコレートソリューションのユニークな機会を提供しています。

規制環境

インドにおける産業用チョコレートは、食品安全基準(食品製品基準及び食品添加物)規則2011に基づき、インド食品安全基準局(FSSAI)によって規制されている。これらの規則はチョコレートの種類ごとの組成要件を定め、脂肪分や添加物の使用および表示を規定している。コンプライアンスは、食品安全基準(ラベリング及び表示)フレームワークに基づく表示・展示規定にも依存しており、これはチョコレートとして位置付けられる製品とチョコレート風味の代用品との間で、原材料や表示内容の裏付けに関する要求水準を高めている。

コンプライアンス環境は、より厳格でデジタル化された監督に向かっている。2026年6月1日以降、FSSAIは食品原材料および製品について事前承認とリスク評価の申請を求め、単一窓口の電子製品・表示承認申請システム(ePAAS)を通じてのみ申請を提出することを義務付けている。これは新たな産業用フォーミュレーションのイノベーションパイプラインと市場投入スピードに影響を与える可能性がある。FSSAIはまた、糖類・製菓分析(カカオ固形分や非カカオバター系植物性脂肪を含む)のための検査手法マニュアルを通じて試験の標準化を強化している。一方、完成品チョコレートに対する高い国境保護措置(多くのチョコレート輸入品に対して基本関税約30%に加え、追加課税及びIGSTが課されるとされる)は、産業用サプライにおける現地生産・調達戦略を引き続き後押ししている。

バリューチェーン分析

インドの産業用チョコレートのバリューチェーンは、カカオの調達から始まり、南部の栽培地帯(特にケララ州及びカルナータカ州)産の国内産カカオ豆と、規模と品質の一貫性を支えるための輸入豆及び半加工派生品とを組み合わせている。このチェーンは、一次加工によってカカオリカー(マス)、バター、パウダーへと加工され、続いて二次加工によってリアルチョコレート及びコンパウンドチョコレートへと転換される。さらにこれらのチョコレートは、ブロック・スラブ、チップ・チャンク、液状といった産業用フォーマットに変換され、ベーカリー、製菓、飲料、フローズンデザートといった下流のユーザーに供給される。国内カカオ生産量は約25,000~30,000トンと報告されている一方、需要は約150,000トンに達しており、構造的な供給ギャップが継続しており、調達計画において輸入物流と品質管理が中心的な課題となっている。

ミッドストリームにおける価値創出は、FSSAI準拠、トレーサビリティ、温度管理を扱うことができる統合型加工業者及び専門メーカーに集中しており、流通は組織化された倉庫網及び主要消費地に対応する拡大するコールドチェーン網に依存している。食品加工産業省(MoFPI)が運用する政府スキーム(PLISFPI及びPMKSYガイドラインに基づく能力構築プログラム、例えば加工・保存能力の創出及び拡張など)は、需要集積地に近接した国内加工の深化及び転換能力の向上を支える投資を後押ししている。このチェーンはまた、2026年4月のカカオ・ラウンドテーブルで議論された2040-41年までの自給自足を目標とするカカオロードマップや、農業生産性、加工、競争力を結びつけるカシューナッツ及びカカオに焦点を当てた2026-27年度連邦予算プログラムなど、カカオ開発に関する政策動向の影響も受けている。

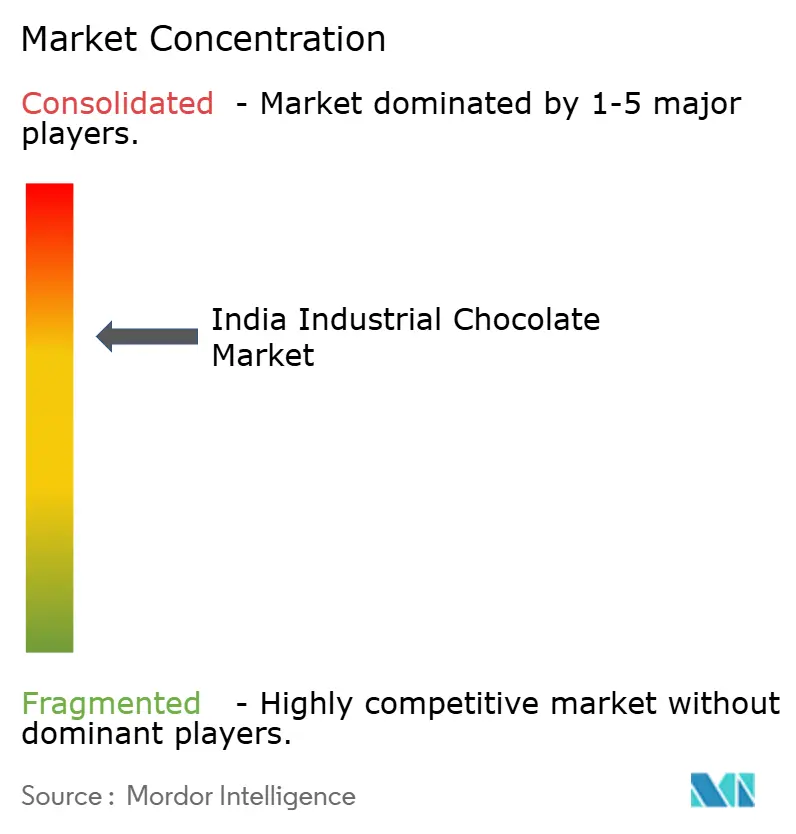

競争環境

インド産業用チョコレート市場は、スコア7の中程度の集中度を示しています。確立された多国籍企業は規模の優位性と効率的なサプライチェーン能力を活用して強固な足場を維持しています。一方、新興クラフトメーカーは差別化されたポジショニングと持続可能な調達慣行の促進に注力することでプレミアムセグメントでの支持を集めています。このデュアルダイナミクスが、確立されたプレーヤーと新規参入者の双方が独自の戦略と提供物を通じて市場シェアを獲得しようとする競争環境を創出しています。

市場は高い競争性を持ち、多数の国内外プレーヤーが存在しています。市場で事業を展開する著名な企業には、Barry Callebaut Group、DP Cocoa Products Pvt. Ltd.、Lotus Chocolate Company Ltd.、Puratos Group、Aadra Internationalが含まれます。これらのプレーヤーは市場でのプレゼンスを強化するために、製品革新や地理的拡大などの戦略を積極的に採用しています。また、企業が能力を強化し市場内での展開を拡大するための重要なアプローチとして買収が台頭しています。

市場のもう一つの注目すべき傾向は、シングルオリジンチョコレート生産への注目の高まりです。企業はインドの農家と協力して特定の要件を満たすカカオを調達し、プレミアムで本物のチョコレート製品への高まる需要に応えています。このアプローチは地域の農業コミュニティを支援するだけでなく、持続可能に調達された高品質原料に対する消費者の嗜好の高まりとも一致しています。このようなイニシアティブは予測期間中に市場の競争をさらに激化させると予想されています。

インド産業用チョコレート産業リーダー

Barry Callebaut Group

DP Cocoa Products Pvt Ltd

Lotus Chocolate Company Ltd.

Puratos Group

Aadra International

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会の一つは、リアルチョコレート及びコンパウンドチョコレートの両方において一貫した品質を必要とする産業用ユーザーのために、サプライラインを短縮するための国内転換能力の拡大である。最近の具体的な資本支出発表がこの動きを後押ししている。Barry Callebautは、北部のハブとして機能する統合倉庫を備えたニームラーナ(ギロート工業地域)に3番目のチョコレート工場を開設した。また、Nestle Indiaはグジャラート州のサナンド工場において、新たなMunch生産ラインを追加するために225クロールルピーの投資を発表し、2025-26会計年度の実行に伴い年間8,300トンの増産を見込んでいる。これらの動きは、ベーカリー、製菓、QSR関連デザートにおける産業用チョコレート原材料及びフォーマットの需要基盤を拡大させている。また、原材料サプライヤーが西部及び北部インドの主要製造クラスターの近くにアプリケーションラボを構築し、より近い場所で技術サービスを提供するための実質的な余地も生み出している。

もう一つの機会は、カカオ価格の変動性及び輸入依存に対する耐性を、農業側のプログラムや加工コストを削減する効率化アップグレードを通じて改善することである。2026年初頭に強調された政府の取り組み(カシューナッツ及びカカオに関する2026-27年度連邦予算プログラム、並びに2040-41年までのカカオ自給自足に向けた2026年4月のロードマップを含む)は、農園投資、収穫後処理、国内加工への投資の基盤を提供している。産業界のプレイヤーも、価格に敏感なコンパウンド分野の競争力を改善できるエネルギー・持続可能性対策を追求しており、その一例としてDP Cocoa Productsがチットールで1.2MWの屋上ソーラー事業を稼働させ電力コストを削減したことが挙げられる。製品構成に関しては、都市部及び組織化された小売チャネルにおけるプレミアム・特殊需要が、カカオ含有率の高いフォーミュレーション、トレーサブルな調達ストーリー、低糖・機能性訴求の製品にとっての機会を生み出している。同時に、より厳格なFSSAI表示規制及び標準化された試験方法は、より強力な品質保証及び文書管理体制を持つ組織化されたサプライヤーの優位性を高めている。

最近の業界動向

- 2026年5月: DP Cocoa Products Pvt Ltdは、アンドラプラデーシュ州チットールの施設において1.2MWの屋上ソーラー事業を稼働させ、エネルギーコストの削減及び運営効率の改善を図った。同プロジェクトは年間約179万ユニットの発電を見込み、年間電気料金を約1,120万インドルピー削減するとされている。転換コストの削減は、食品メーカーに供給されるカカオ派生品及び産業用チョコレート原材料のより競争力ある価格設定を後押しする可能性がある。

- 2025年9月: Lotus Chocolate Company Ltdは、ハイデラバード近郊に2つの製造施設を運営しており、カカオマス、バター、パウダーなどのカカオ派生品を加工し、食品及びアイスクリームメーカーへ供給する能力を備えていると述べた。この能力の深さは、リアルチョコレート及びコンパウンドチョコレート製造に使用される主要原材料の現地供給を支えている。主要な消費・物流ハブ近郊への加工の集中は、産業用顧客に対するリードタイムの短縮にも寄与している。

- 2024年2月: Nestle Indiaは、6,000~6,500クロールルピーの投資計画を含む大規模な製造拡張を発表し、オディシャ州における10番目の工場やチョコレート生産ラインの強化を含んでいる。この拡張は国内製造能力を強化し、Make in India調達戦略とも合致している。主要FMCG企業による国内生産の拡大は、信頼性の高い産業用チョコレート原材料、包装、及びコールドチェーン対応フォーマットへの需要を高めている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、インド産業用チョコレート市場は、食品製造業においてB2B用途で販売されるカカオベース及びチョコレート原材料を対象とし、加工業者及びブランドに供給されるカカオパウダー、カカオリカー、カカオバター、及びコンパウンドチョコレートを含む。

対象範囲の除外事項: 本調査の市場規模には、消費者に直接販売される小売用チョコレート製品、及び非食品用途の産業用途は含まれない。

セグメンテーション概要

- カテゴリー別

- 本物のチョコレート

- コンパウンドチョコレート

- 製品タイプ別

- ダークチョコレート

- ミルクチョコレート

- ホワイトチョコレート

- 形態別

- ブロックおよびスラブ

- 液体

- チップスおよびチャンク

- その他

- 用途別

- ベーカリー製品

- ケーキおよびペストリー

- ビスケット

- その他のタイプ

- 菓子類

- ベーカリープレミックス

- 飲料

- 冷凍デザートおよびアイスクリーム

- その他の用途

- ベーカリー製品

データソース、市場規模算定、及び検証

デスクリサーチ

デスクワークは、インドのカカオ及びチョコレート原材料の需要、価格動向、製造活動に関する明確な事実基盤の構築から始まる。当社は、商工省の貿易統計に基づくインドの輸出入統計、インド食品安全基準局の通知、インド準備銀行のインフレ及び通貨系列、FAOSTATのカカオ供給指標などの公的資料を用いて、モデルの外枠を設定している。

前提条件を実際の市場動向に基づかせるため、公開されている企業年次報告書、投資家向け説明資料、工場・生産能力に関する発表も確認し、製菓・ベーカリー・乳製品に関連する信頼できる報道及び業界団体のウェブサイトも参照している。貿易フロー及びサプライヤーの動向のクロスチェックには、有料の出荷レベルの輸出入データベース及び特許データベースも限定的に使用した。ここに列記したデスクリソースは例示であり、データ収集、検証、及び確認のために他の多くの公開文書及びデータセットも使用された。

一次インタビュー及び調査

一次調査は、ベーカリー、製菓、飲料、フローズンデザートといった主要用途における産業用チョコレートの購買及び消費実態を確認するために実施され、カカオベース原材料とコンパウンド原材料との間の典型的な価格及びフォーミュレーションの変化を検証するためにも用いられた。当社はインド国内の主要需要拠点における原材料メーカー、流通業者、及び大手食品加工業者と面談し、最終的な前提が高級品のみでなく日常的な購買行動を反映するよう、異なる事業規模も対象とした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア: 27% | 最高経営責任者クラス: 14% | |

| ミドルティア: 53% | 機能・部門責任者: 38% | |

| 中小規模プレイヤー: 20% | マネージャー: 48% |

市場規模算定及び予測

市場規模算定は、加工食品の生産量及び用途構成を原材料使用強度(最終製品単位当たりに通常使用されるカカオパウダー、バター、リカー、又はコンパウンドの量)に結び付けてトップダウンで産業用チョコレート需要を再構築することから始まる。これらの需要プールが形成された後、形態及び品質の違いを反映した価格帯を適用し、その後、一貫した年間平均為替レートを用いて合計を米ドルに変換する。

本モデルは、入手可能な指標と照合可能ないくつかの実務的インプットによって形成されている。すなわち、インドのベーカリー及び製菓製造の動向、カカオ派生品の輸入依存度、コンパウンド代替に影響するカカオ及び植物性脂肪の価格変動、加工分野における能力増強及び稼働率の指標、並びに組織化された小売及びフードサービスからの需要の変化である。予測はシナリオ分析を用いて作成され、カカオ価格の方向性、コンパウンドへの構成シフト、加工食品成長率といった主要変数にストレスを与え、その後、予測期間にわたる業界関係者の見通しと整合させている。ボトムアップ検証は、サプライヤー及び流通業者の集計並びに価格×数量のサンプル計算を通じて選択的に追加され、ギャップは保守的な範囲を用いて対処し、その後インタビューフィードバックによって範囲を狭めている。

データ検証及び更新サイクル

算出結果は、貿易額、広範な原材料価格動向、メーカーが報告する用途別成長率といった独立した指標と最終合計値を比較する一連の整合性チェックを通じて検証される。大きな差異が見られた場合、前提条件が見直され、その変化が構造的なもの(例:持続的な構成シフト)か一時的なもの(例:短期的な価格急騰)かを確認するための追跡調査が実施される。

最終承認の前に、モデル及び計算は、数式の検証やセグメントレベルでの前年比の妥当性チェックを含む複数のアナリストによるレビュー段階を経る。レポートは年次で更新され、大規模な生産能力の変化や輸入に影響する政策変更などの重大な事象が発生した場合には中間更新が行われる。提供に先立ち、最新の状況をクライアントに提供できるよう、最終的な見直しが実施される。

Mordor Intelligenceのインド産業用チョコレート市場規模と他の公表推定値との比較

インドの産業用チョコレートに関する公表市場規模は、各発行元が産業用チョコレートとして何を含めるか、どの用途を対象とするか、及びカカオ価格が不安定な時期における価格の扱い方が異なるため、差異が生じる可能性がある。差異は、基準年の選択、コンパウンド製品への構成シフトの想定速度、及び貿易・国内生産の指標が整合されているかどうかによっても生じる。

カカオ派生品の輸入額、ベーカリー及び製菓分野における用途別成長パターン、並びにスポット価格と契約価格の照合チェックは、Mordor Intelligenceがインド産業用チョコレート市場において測定可能かつ再現可能な原材料需要プールに基づき続けるための根拠となる証拠である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.72 B (2025) | |

| 業界発行者A | USD 1.80 B (2026) | その対象範囲は、より広範な小売寄りのチャネル視点及び追加的な流通層を含んでいるようであり、これは基礎となる原材料量が同程度であっても価値を押し上げる可能性がある。より長期的な予測期間はまた、近時のカカオ及び脂肪価格の動向によって必ずしも裏付けられていない、より速い価格上昇経路を内包する場合がある。 |

| 業界発行者B | USD 0.30 B (2024) | この数値はコンパウンドチョコレートのみを対象としたものであり、カカオパウダー、リカー、バターも含む産業用チョコレート全体の原材料バスケットに比べて対象範囲が狭い。また、より早い基準年を使用しているため、近年の需要拡大や価格変動を同程度に反映していない。 |

表に示された差異は主に、カテゴリーの境界及び年の選択によって説明されるものであり、インドにおける産業用チョコレート需要が拡大しているという見解自体に相違があるわけではない。対象となる原材料が明確に定義され、貿易、用途別生産量、及び価格動向と照合された場合、得られる市場規模は追跡及び一貫した方法での更新がより容易になる。

レポートで回答されている主要な質問

インド産業用チョコレート市場の2026年の規模はどのくらいですか?

USD 18億4,000万と評価されており、6.92% CAGRで2031年までにUSD 25億7,000万に達すると予測されています。

インド産業用チョコレート市場シェアで最も高いセグメントはどれですか?

コンパウンドチョコレートがコスト効率と汎用性により2025年に61.88%のシェアでトップです。

冷凍デザート用途での需要を牽引しているものは何ですか?

低温流通の急速な拡大と消費者のプレミアム化が、冷凍デザートおよびアイスクリームを7.76% CAGRで押し上げています。

新規生産能力にとって最も魅力的な地域はどこですか?

マハラシュトラ州、グジャラート州、カルナータカ州などの西部および南部諸州は、港湾アクセス、熟練労働力、カカオ栽培地帯への近接性を提供しています。

最終更新日: