インドネシアモバイル決済市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

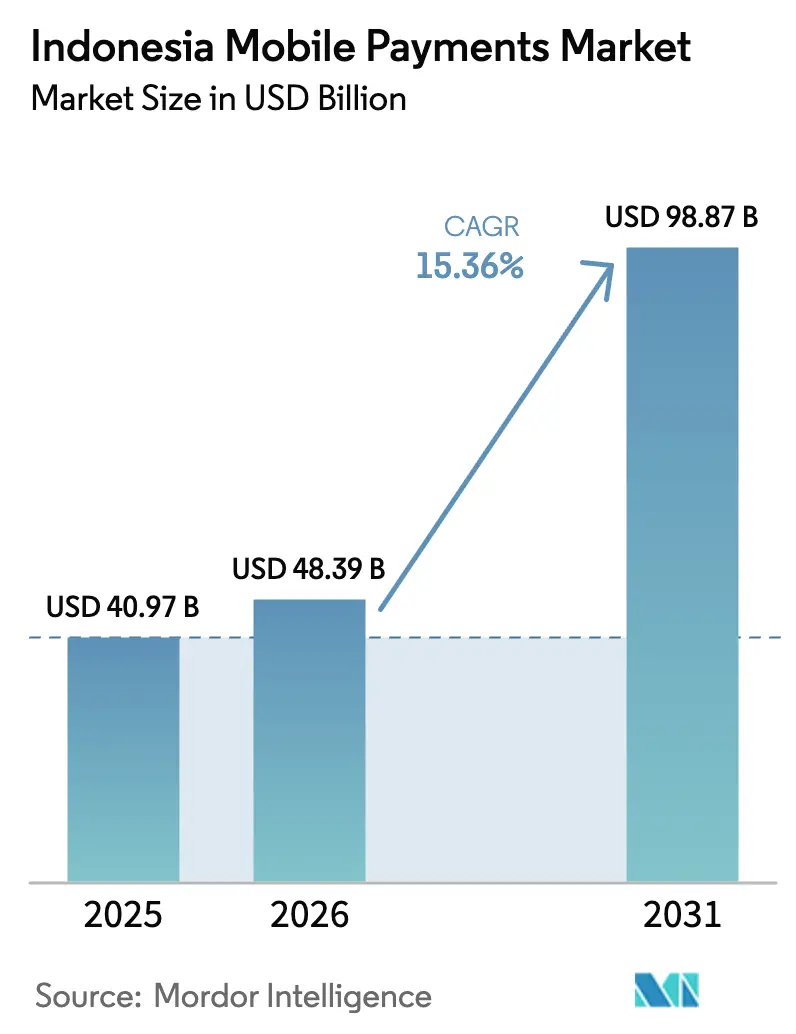

| 基準年の市場規模 (2025) | 40.97 十億米ドル |

| 市場規模 (2026) | 48.39 十億米ドル |

| 市場規模 (2031) | 98.87 十億米ドル |

| 成長率 (2026 - 2031) | 15.36% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシアモバイル決済市場分析

インドネシアモバイル決済市場規模は、2025年の409億7,000万米ドル、2026年の480億3,900万米ドルから、2031年には988億7,000万米ドルへと拡大する見込みであり、2026年〜2031年の間にCAGR15.36%を記録すると予測されています。国内QRコードの標準化、リアルタイム送金インフラ、スーパーアプリのバンドル化が現金離れという行動変容を後押しする一方、越境QRコードの相互運用性が新たな観光客消費回廊を開拓しています。ウォレット事業者がインターチェンジ手数料から組み込み型融資・保険・投資へと軸足を移すにつれ、競争圧力が高まっており、この転換によって独自データが差別化の主要源泉となっています。公共交通機関におけるキャッシュレス化の政府義務付けや、地方中核都市・地方小都市におけるソーシャルコマースの普及が日常的なユースケースの幅を広げ、加盟店のオンボーディングを加速させています。不正対策とフロート残高上限は構造的な摩擦として残るものの、データコストの継続的な低下とパラパ・リング光ファイバー接続の整備が農村部における受け入れ障壁を徐々に低下させています。

主要レポートのポイント

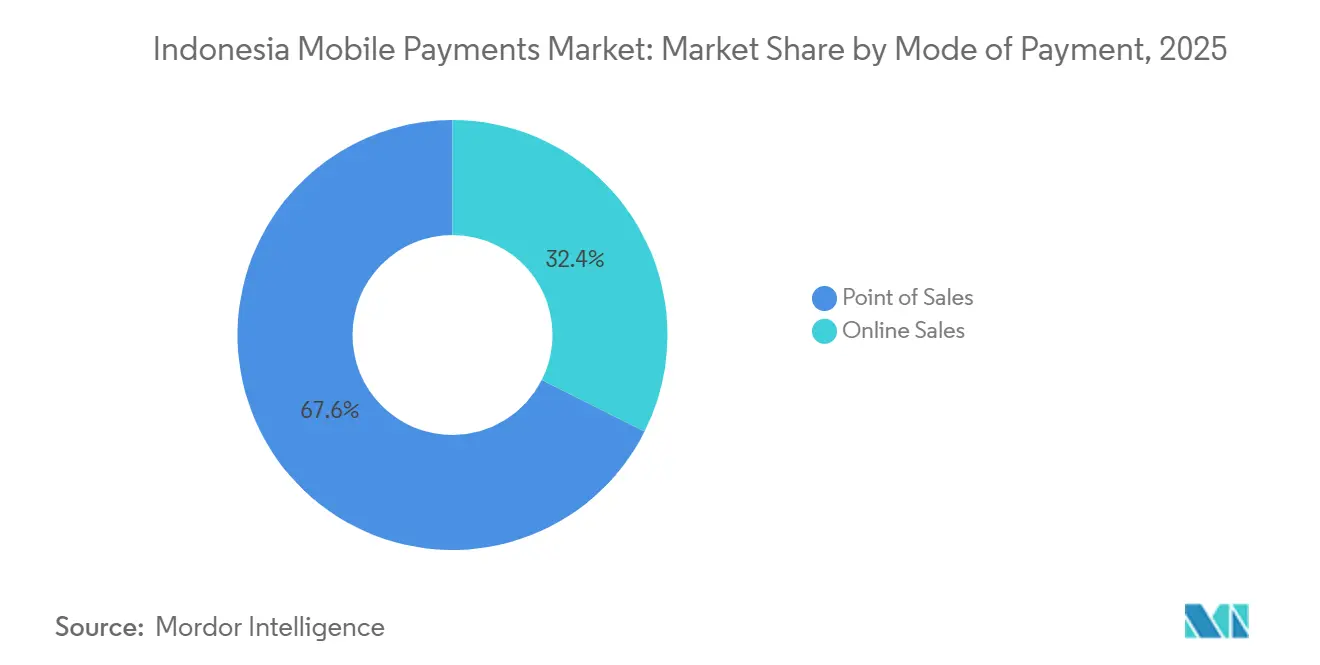

- 決済モード別では、販売時点情報管理が2025年のインドネシアモバイル決済市場シェアの67.59%を占めてトップとなり、オンライン販売は2031年にかけてCAGR17.43%で成長すると予測されています。

- 決済タイプ別では、その他の決済タイプが2025年のインドネシアモバイル決済市場規模の48.67%を占め、QRコードベース決済は2026年〜2031年にかけてCAGR16.24%で拡大しています。

- 取引タイプ別では、個人間取引が2025年に63.92%のシェアで首位を占め、個人対事業者取引は2031年にかけてCAGR16.17%で最も高い成長見通しを持っています。

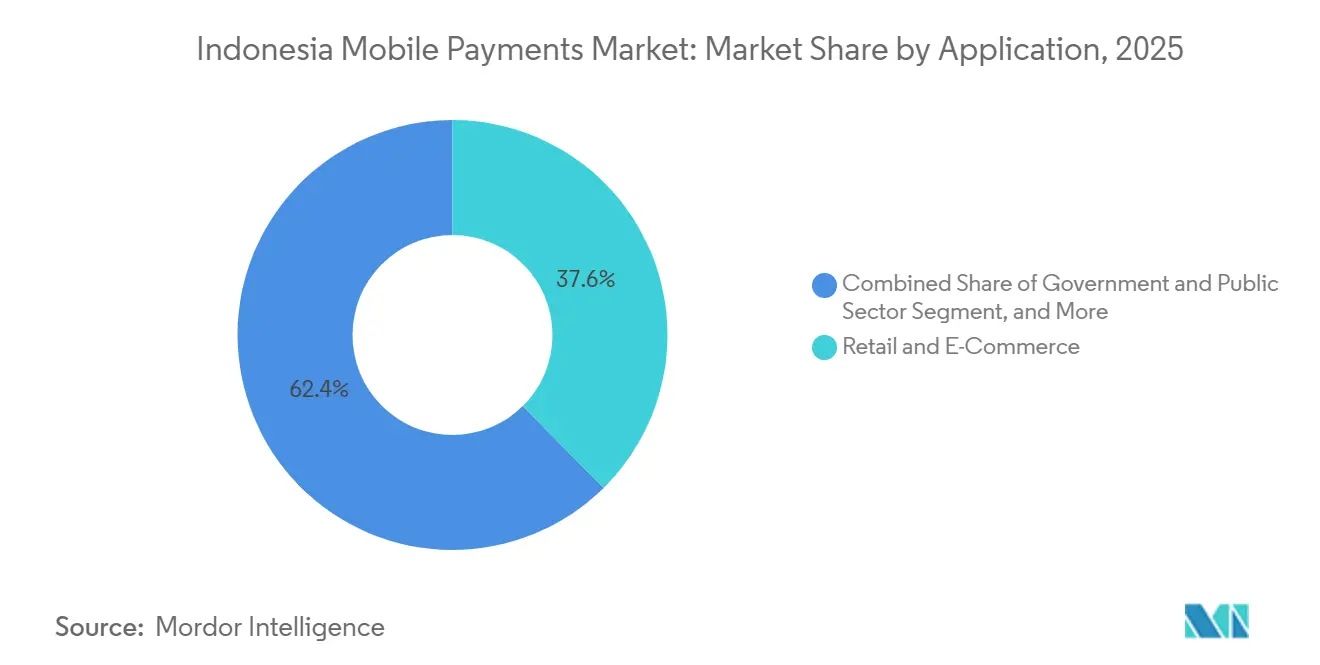

- アプリケーション別では、小売・Eコマースが2025年に37.59%の収益シェアを占め、輸送・物流は2031年にかけてCAGR18.56%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシアモバイル決済市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| インドネシア銀行による全国的なQRIS義務付けによる加盟店オンボーディングの加速 | +3.8% | 全国、ジャワ島・スマトラ島重点 | 短期(2年以内) |

| 地方中核都市・地方小都市におけるソーシャルコマースの急成長によるウォレットGMVの拡大 | +2.9% | カリマンタン、スラウェシ、東インドネシア | 中期(2〜4年) |

| 公共交通機関(JakLingko)における政府のキャッシュレス化インセンティブによる日常ユースケースの促進 | +2.4% | ジャカルタ、バンドン、スラバヤ | 中期(2〜4年) |

| BI-FASTリアルタイム送金手数料引き下げによる口座からウォレットへの決済促進 | +2.1% | 都市部銀行回廊 | 短期(2年以内) |

| インドネシアのスーパーアプリにおける組み込み型金融の台頭による新たな加盟店カテゴリーの開拓 | +2.5% | ジャワ島都市部、外島 | 中期(2〜4年) |

| マレーシア・シンガポールとの越境QRコード連携による訪問観光客消費の促進 | +1.7% | バリ、ジャカルタ、バタム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インドネシア銀行による全国的なQRIS義務付けによる加盟店オンボーディングの加速

IDR50万(29.7米ドル)未満の取引に対するゼロMDR政策により、マイクロ加盟店のコスト障壁が撤廃され、3,423万の新規店舗が追加され、2025年の四半期QR取引量が148.5%増加しました。[1]インドネシア銀行、「QRIS取引に対する加盟店割引率免除」、bi.go.id 標準化されたQRフォーマットにより、消費者は1回のスキャンでどのウォレットでも支払いができるようになり、事業者は独占性ではなくロイヤルティ特典やクレジット付加価値で競争するようになっています。クローズドループ事業者は取引データを活用して、決済フロー内に組み込まれた運転資金ローンや在庫管理ダッシュボードを展開し、失われたインターチェンジ収益を補いながら小規模小売業者の定着率を高めています。

地方中核都市・地方小都市におけるソーシャルコマースの急成長によるウォレットGMVの拡大

Shopee LiveおよびTikTok Shopでのライブストリーム小売は、物流コストがかつてEコマース普及を妨げていた地方中核都市において衝動買いチャネルを創出しました。ShopeePay のワンクリック統合により2025年のカート放棄率が28%低下し、マカッサル、ポンティアナック、マナドにおけるソーシャルコマースGMVは、購入者が別のアプリに切り替えることなく動画フィード内で決済するようになったことで前年比62%増加しました。[2]Sea Group、「ShopeePay ワンクリックチェックアウトによるカート放棄率の低減」、seagroup.com 少額取引販売者に対する緩和されたKYC基準が非公式事業者の参入障壁を下げ、ウォレットへの定期的な資金流入をもたらす新たなロングテール加盟店を育成しています。

公共交通機関(JakLingko)における政府のキャッシュレス化インセンティブによる日常ユースケースの促進

2025年1月からのJakLingkoのキャッシュレス専用ルールにより、320万人の通勤者が習慣的なウォレット利用者に転換し、デジタル決済利用者の乗客数はサービス開始から6か月後に35%増加しました。[3]ジャカルタ州政府、「JakLingkoキャッシュレス義務付けによる乗客数増加」、jakarta.go.id GoPay、OVO、LinkAjaアプリ内でルート案内、チケット購入、リアルタイム追跡をバンドルすることで、チャージ式タップカードの煩わしさが解消されました。ジャカルタでのモデルの成功がスラバヤとバンドンでも同様の義務付けを促し、ウォレットを日常の移動手段に組み込み、裁量的な買い物を超えた決済頻度を強化しています。

BI-FASTリアルタイム送金手数料引き下げによる口座からウォレットへの決済促進

一律IDR2,500(0.16米ドル)の手数料が即時銀行間送金を民主化し、BI-FAST取引量は2025年第3四半期に12億2,000万件に達しました。ユーザーは今やコンビニエンスストアの現金入金手数料よりも低コストなモバイルバンキングを通じてウォレットへのチャージを好むようになり、ギグワーカーは即時収益決済の恩恵を受けています。銀行はデジタルアプリにワンタップのウォレットチャージボタンを組み込むことで対応し、従来の口座とスーパーアプリエコシステムの連携をさらに強化しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| OTPおよびソーシャルエンジニアリング詐欺の継続による消費者信頼の損失 | -2.3% | 都市部 | 短期(2年以内) |

| 補助スキーム外のマイクロ加盟店に対する高いMDR | -1.8% | 農村部・都市周辺部 | 中期(2〜4年) |

| 電子マネーフロート残高に対する規制上限によるチケットサイズの制限 | -1.4% | 全国 | 中期(2〜4年) |

| 農村部インドネシアにおけるNFC対応スマートフォン普及率の低さ | -1.2% | 東インドネシア、遠隔地カリマンタン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OTPおよびソーシャルエンジニアリング詐欺の継続による消費者信頼の損失

2024年末から2025年にかけての詐欺被害額はIDR7兆(4億2,000万米ドル)に達し、OTPフィッシングおよびSIMスワップ詐欺が全件数の68%を占めました。[4]金融サービス庁(OJK)、「デジタル決済詐欺被害額がIDR7兆に達する」、ojk.go.id 生体認証ログインと取引速度上限により被害の深刻度は低下しましたが、地方小都市の高齢ユーザーはデジタル窃盗への恐れから依然として現金を好む傾向があります。OJKの2024年9月のリアルタイム不正監視義務付けはウォレットにコンプライアンスコストを課しますが、12%未満の有罪率が抑止力を妨げ続けています。

補助スキーム外のマイクロ加盟店に対する高いMDR

補助上限を超える取引には最大2.5%のMDR手数料が課され、農村部のオートバイ販売店や家具販売店の薄い利益率を圧迫しています。ランプン州のある販売店は、IDR1,500万(890米ドル)のスクーターに対する1.5%の手数料が3日分の利益に相当すると指摘し、デジタル決済インフラを回避するために現金割引を提供しています。段階的なMDR軽減措置や取引量ベースのリベートがなければ、多くの高額商品加盟店はオフラインにとどまることを選択し、インドネシアモバイル決済市場の農村部への普及に上限を設けることになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済モード別:物理的小売が取引量を支え、デジタルチャネルが価値を牽引

販売時点情報管理は2025年の取引量の67.59%を占め、インドネシアモバイル決済市場を店内食料品、燃料、ファストフードレストランで支えています。QRISのIDR50万未満のゼロ手数料制度により、小規模事業者はマージンを犠牲にすることなくウォレット決済を受け入れられ、キャッシュフローの確実性が保たれています。オンライン販売は現時点では規模が小さいものの、ソーシャルコマースがワンタップチェックアウトを組み込み、サブスクリプションプラットフォームが動画・ソフトウェア・クラウドストレージパッケージを拡大するにつれ、CAGR17.43%で成長すると予測されています。この乖離は、実店舗が取引量の見出しを維持する一方で、デジタルチャネルが予測期間にわたって裁量的支出価値のより大きなシェアを獲得し、インドネシアモバイル決済市場の総アドレス可能リーチを拡大することを示しています。

物理的小売は行動的な重複からも恩恵を受けています。食料品のQRコード決済を行う買い物客は、同じセッション中にBI-FASTを通じてウォレットにチャージすることが多く、次回の来店時にターゲットプロモーションを可能にするデータループを形成しています。一方、オンラインユーザーはより豊富なSKUレベルのインサイトを生成し、マーケットプレイスが平均注文額を引き上げる後払いオファーやロイヤルティキャッシュバックをバンドルすることを可能にしています。両チャネルが相まって混合決済習慣を強化し、季節性ショックを緩和し、インドネシアモバイル決済業界のリーチ可能なGMVを拡大しています。

決済タイプ別:QRコードがアクセスを民主化し、NFCはインフラを待つ

USSDやSMSなどの従来のテキストベースのオプションは2025年に48.67%のシェアを占め、フィーチャーフォンの継続的な利用と確認メッセージに対する消費者の好みを反映しています。しかし、QRコードベースの取引はQRIS相互運用性とマレーシア・シンガポールの観光客がインドネシアの加盟店に自国のウォレットで支払えるようにする二国間リンクに後押しされ、CAGR16.24%で成長する軌道に乗っています。印刷されたコードのシンプルさはNFC端末のわずかなコストで済み、加盟店の設備投資を最小限に抑え、農村部への展開を加速させています。

NFCは125米ドル未満のデバイスにチップセットが搭載されておらず、QRがネットワークの普遍性を達成している中で加盟店が専用リーダーの購入に抵抗しているため、普及が遅れています。しかし、端末価格の低下と量産向けアンドロイドモデルへのNFCモジュール追加が進むにつれ、特に速度がカメラの位置合わせよりも重要な交通ゲートや高集客小売において、タップ決済が台頭する可能性があります。予測期間にわたってQRは普遍的な共通基盤であり続けますが、NFCはプレミアム都市部のニッチ市場を開拓し、インドネシアモバイル決済市場をさらに拡大する混合受け入れを促進する可能性があります。

取引タイプ別:個人間取引が取引量を支配し、個人対事業者取引が商業的成長を獲得

個人間取引は2025年に63.92%のシェアを占め、相互扶助の文化的規範と即時の割り勘の利便性を反映しています。フロート残高上限によりチケットサイズは控えめに保たれますが、高い頻度がエンゲージメントを維持し、信用スコアリングのための行動データを生成しています。個人対事業者取引はCAGR16.17%で成長し、公共部門の義務付けと加盟店のQR普及に乗っています。個人対事業者取引量が拡大するにつれ、ウォレットは加盟店分析ダッシュボード、在庫融資、ターゲット広告を通じて収益化でき、インドネシアモバイル決済市場の商業的関連性を深めながら収益源を豊かにしています。

個人間取引のソーシャル要素もネットワーク効果を生み出しています。送金を受け取ったユーザーは将来の購入のためにアプリ内に残高を残すよう促され、ウォレット事業者の資金調達コストを下げる内部流動性ループを生み出しています。その結果、事業者は規制上限内でフロート残高を短期金融商品に振り向け、さらに多くのユーザーを引き付ける報酬に補助金を出し、インドネシアモバイル決済市場におけるウォレットの防御力を強化する好循環を生み出しています。

アプリケーション別:小売が現在をリードし、輸送が明日を形成する

小売・Eコマースは2025年の市場価値の37.59%を占め、キャッシュバックとロイヤルティエンジンを統合したコンビニエンスストアとオンラインマーケットプレイスに支えられています。輸送・物流は突出した垂直市場であり、ライドヘイリング、宅配便、公共交通機関プラットフォームが決済レイヤー内に運賃収集、ルート案内、サージプライシングを組み込むにつれ、CAGR18.56%で成長すると予測されています。ウォレットはマルチモーダル通勤を通じて日常的な定着性を獲得し、宅配業者は即時支払いを活用してライダーを確保し、インドネシアモバイル決済市場規模のスループットを拡大する供給と需要の相互インセンティブを生み出しています。

これらの主要分野を超えて、ホスピタリティ、教育、医療がQR請求書発行を統合して照合を容易にし、政府ポータルが税金や許可証のウォレット決済を受け入れ、日常的な関連性を広げています。各追加ユースケースが現金優先ユーザーをデジタルへの親しみへと誘導し、現金依存の農村部セグメントでもインドネシアモバイル決済市場の普及曲線を徐々に引き上げています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後に入手可能

地域分析

ジャワ島は2025年の取引量の約60%を生み出し、1億4,500万人の住民、密な銀行ネットワーク、18〜45歳の間で75%を超えるスマートフォン普及率に支えられています。スマトラ島は送金と越境貿易がマレーシア・シンガポールとのデジタル決済を標準化し、2位にランクされています。カリマンタン、スラウェシ、パプアは州都外での4G回線の不安定さと40%未満の加盟店密度により遅れていますが、パラパ・リングのバックホールがギャップを縮め、ウォレットが郵便局代理店を通じてQRキットを展開し、2025年に180万の農村加盟店をオンボーディングすることを可能にしています。

ジャカルタはイノベーションの中心地であり続け、フィンテックスタートアップの38%とベンチャーキャピタル配分の52%を集めています。JakLingkoのキャッシュレス交通機関のような試験的取り組みは首都でデビューした後、スラバヤ、バンドン、メダンに展開され、波及効果を加速させています。東部の島々は対面取引を好む文化的慣性に直面していますが、都市部の出稼ぎ労働者からのデジタル送金が流動性を注入し、利便性を実証し、徐々に現金優位性を侵食しています。

観光地は越境の可能性を示しています。バリ島の加盟店は2025年にAlipay+とWeChat Payを通じて観光客向け取引量の18%を処理し、両替と決済遅延を回避しました。バタムとビンタンはシンガポールからの日帰り旅行者の流れを活用し、GrabPayとTouch 'n GoのQRIS受け入れを試験的に導入し、2025年上半期に4,700万米ドルを処理しました。これらの回廊はASEANの地域QRブループリントを検証するものであり、2027年までにタイ、ベトナム、フィリピンを追加する予定で、インバウンドGMVを拡大し、より広い東南アジア決済スタックにおけるインドネシアのリーダーシップを確固たるものにする発展が見込まれています。

統一された消費者保護規則は領収書、14日間の紛争処理期間、IDR50万(29.7米ドル)の責任上限を義務付けていますが、規制当局の現地部門が手薄なジャワ島外では執行が一貫していません。一貫性のない監督により、預金保険なしで低手数料ウォレットを提供する悪質な事業者が時折現れ、遠隔地での普及を妨げる信頼リスクをもたらしています。それにもかかわらず、デジタル送金は2025年に家計の手数料を2億8,000万米ドル節約し、その資本が教育と医療に再配分され、インドネシアモバイル決済市場の包括的成長の物語を支える具体的な福祉向上を示しています。

競争環境

インドネシアモバイル決済市場は適度に分散しており、上位5社のGoPay、OVO、ShopeePay、DANA、LinkAjaが2025年に約70%のシェアを支配していますが、単一のウォレットが25%を超えることはありません。スーパーアプリはライドヘイリングとEコマースから囲い込んだユーザーベースを活用してクレジット、保険、投資信託をクロスセルし、収益依存をインターチェンジから組み込み型金融へと移行させています。GoPay の2024年のMandiri Livin'との提携により、顧客は預金利回りと当座貸越枠を得る一方、Mandiriは5,000万人のGojekユーザーへのアクセスを獲得し、ShopeePay のSeaBankとの連携やDANAのマーケットプレイス統合が模倣するテンプレートとなっています。

後払い専門のKredivoとAkulakuは薄いクレジットファイルを持つミレニアル世代をチェックアウト時の後払いでターゲットにしていますが、ポートフォリオの回復力はマクロ経済の減速に対してまだ試されていません。一方、BCA、BRI、Mandiriの銀行主導ウォレットは預金保険と高い取引上限で競争し、電子マネーフロート上限に制約される富裕層ユーザーに訴求しています。外資系参入者のAlipay+とWeChat Payは観光客向け拠点を構築した後、国内受け入れのためにローカルパートナーと提携し、越境の魅力を加付加しながら既存事業者にUXの洗練度を高めるよう圧力をかけています。

規制サンドボックスはブロックチェーン決済とAI不正スコアラーの1年間の試験的取り組みを可能にし、反復を加速させますが、正式ライセンスを求める卒業者にコンプライアンスの不確実性をもたらしています。技術的な二極化が続いており、ジャカルタは生体認証ログインとトークン化を試験的に導入する一方、地方小都市はQRのシンプルさとSMS領収書に依存しています。農村部の加盟店受け入れは最大のホワイトスペースであり、ウォレットと銀行がマイクロ小売をインドネシアモバイル決済市場に取り込む低コストQRキットの展開を競っています。

インドネシアモバイル決済業界リーダー

PT Dompet Karya Anak Bangsa (GoPay)

PT Espay Debit Indonesia Koe (DANA)

PT Nusa Satu Inti Artha (DOKU)

PT Fintek Karya Nusantara (LinkAja)

PT Veritra Sentosa Internasional (PayTren)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:インドネシア銀行が韓国のKakaoPayをQRIS越境プログラムに追加し、観光客の受け入れを拡大し、地域決済の調和を強化しました。

- 2025年12月:OJKがPOJK 32/2025を発行し、後払いライセンスを正式化し、月次金利を0.5%に上限設定し、5%の貸倒引当金を義務付けました。

- 2025年8月:インドネシア銀行が日本のPayPayとLINE Payとのバリ島でのQRIS受け入れを開始し、観光客の支出を簡素化しました。

- 2025年7月:JalinとVisaが20万台のATMにわたるトークン化カード受け入れを展開しました。

インドネシアモバイル決済市場レポートの調査範囲

モバイル決済とは、タブレットや携帯電話などの携帯型電子機器を通じて製品やサービスに対して行われる決済です。本調査は、近接型決済とリモート決済という取引タイプに基づいたモバイル決済の適用状況を追跡しています。本調査は主要な市場指標、根本的な成長要因、主要な業界ベンダーを追跡し、予測期間にわたるインドネシアのモバイル決済市場の推計と成長率を支援しています。

インドネシアモバイル決済市場レポートは、決済モード(販売時点情報管理、オンライン販売)、決済タイプ(NFC、QRコードベース、その他の決済タイプ)、取引タイプ(個人間取引、個人対事業者取引)、アプリケーション(小売・Eコマース、輸送・物流、ホスピタリティ・フードサービス、政府・公共部門、その他のアプリケーション)、および地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 販売時点情報管理 |

| オンライン販売 |

| NFC |

| QRコードベース |

| その他の決済タイプ |

| 個人間取引(P2P) |

| 個人対事業者取引 |

| 小売・Eコマース |

| 輸送・物流 |

| ホスピタリティ・フードサービス |

| 政府・公共部門 |

| その他のアプリケーション(教育、医療) |

| 決済モード別 | 販売時点情報管理 |

| オンライン販売 | |

| 決済タイプ別 | NFC |

| QRコードベース | |

| その他の決済タイプ | |

| 取引タイプ別 | 個人間取引(P2P) |

| 個人対事業者取引 | |

| アプリケーション別 | 小売・Eコマース |

| 輸送・物流 | |

| ホスピタリティ・フードサービス | |

| 政府・公共部門 | |

| その他のアプリケーション(教育、医療) |

レポートで回答される主要な質問

インドネシアにおけるデジタル決済金額はどのくらいの速さで成長していますか?

インドネシア決済インフラ市場は2026年から2031年にかけてCAGR9.83%で拡大し、2026年の1,273億2,000万米ドルから2031年には2,034億7,000万米ドルに達すると予測されています。

どの決済手段が最も急速にシェアを拡大していますか?

スーパーアプリウォレットとQRIS受け入れに後押しされた電子マネーはCAGR11.21%で増加し、カードベースのオプションを上回っています。

加盟店が従来のカードよりもQRISを好む理由は何ですか?

QRISの加盟店割引率は0.7%未満で24時間以内に決済されますが、カードのインターチェンジは1.5%を超えることが多く、T+2サイクルで清算されます。

BI-FASTは企業の資金支払いにどのような役割を果たしていますか?

リアルタイム決済インフラの一律IDR2,500(0.15米ドル)の手数料とサブ秒決済が、給与支払いとサプライヤー支払いを高コストのRTGSチャネルから移行させています。

どの垂直市場がデジタル決済の最も速い成長を示していますか?

輸送・モビリティがCAGR11.02%でトップであり、クローズドループウォレットを組み込んだライドヘイリングと配送アプリが牽引しています。

現在の競争環境はどの程度分散していますか?

5つのスーパーアプリまたはAPIゲートウェイリーダーがウォレット取引量の約60%を処理し、市場に中程度の集中スコア6を与えています。

最終更新日: