中国モバイル決済市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 15.86 十億米ドル |

| 市場規模 (2026) | 21.54 十億米ドル |

| 市場規模 (2031) | 99.43 十億米ドル |

| 成長率 (2026 - 2031) | 35.80% CAGR |

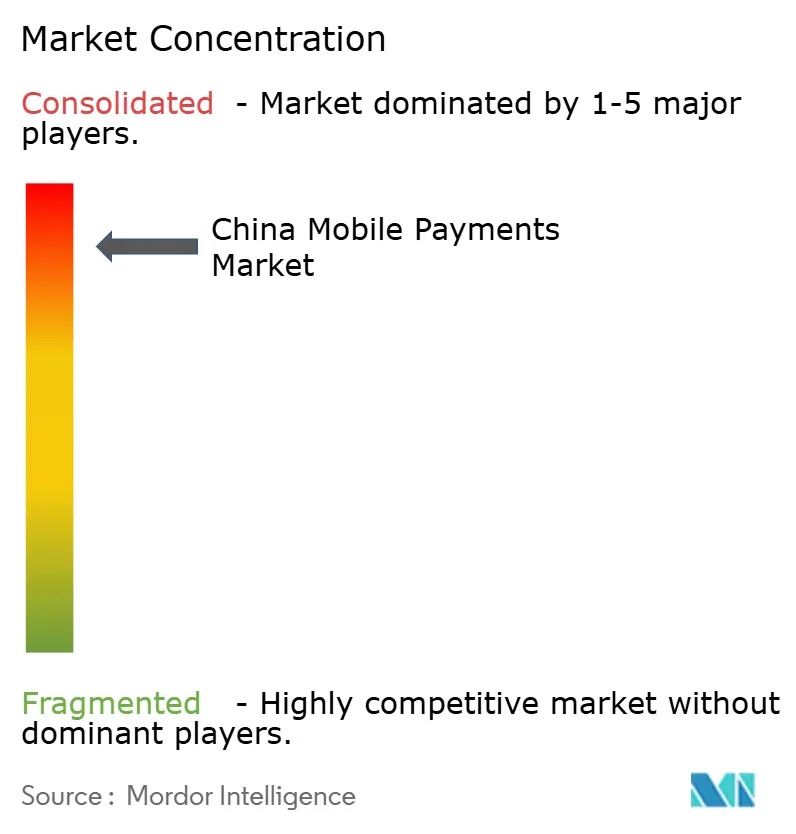

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国モバイル決済市場分析

2026年の中国モバイル決済市場規模は215億4,000万米ドルと推定され、2025年の158億6,000万米ドルから成長しており、2031年には994億3,000万米ドルに達すると予測され、2026年〜2031年にかけてCAGR 35.80%で成長します。この継続的な急増は、モバイルファースト商取引のグローバルベンチマークとしての中国の役割を反映しており、デジタル取引に対する消費者意欲の高まり、加盟店オンボーディングの加速、および日々の取引量を押し上げる規制環境の整備が背景にあります。外国人訪問者向けの利用上限額の拡大、統一バーコード規格、および進行中のデジタル人民元パイロットが連携し、国内外ユーザー双方の対象取引量を拡大し、摩擦を低減しています。[1]John Doe、「外国人訪問者向け中国モバイル決済上限額が拡大」、chinabriefing.comモバイル決済のリーダー企業は、根付いたQRエコシステム、スーパーアプリのエンゲージメントループ、およびほぼ全加盟店への普及を活かしてポジションを堅持する一方、NFC、後払い(BNPL)、クロスボーダーウォレットへのプラットフォーム多様化が次の成長局面を支えています。規制監視は諸刃の剣であり続けます。データセキュリティおよび自己資本規制はコンプライアンス上の逆風をもたらす一方で、資本力の乏しいプレーヤーを淘汰し、規模をコスト効率に転換できる高度なネットワークへのトラフィック集中を促します。こうした構造的な推進要因の収束により、中国モバイル決済市場は急速な収益化、低階層都市への一層の浸透、そして物流・交通・企業間サプライチェーンワークフローへの幅広い統合という道筋をたどっています。

主要レポートの要点

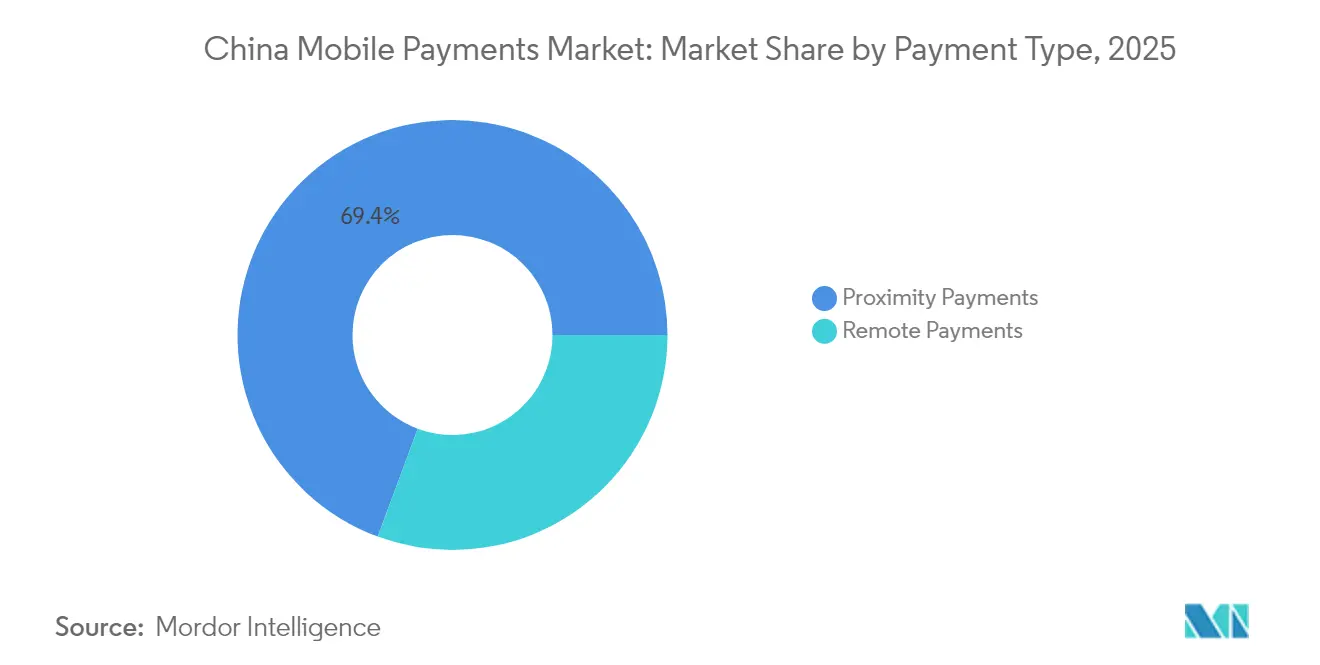

- 決済タイプ別では、近接決済が2025年に69.35%の収益シェアをリードし、遠隔決済は2031年にかけてCAGR 42.60%で拡大する見込みです。

- 取引タイプ別では、店舗内POSが2025年の中国モバイル決済市場シェアの34.60%を占め、個人対加盟店チェックアウトは2031年まで年率40.90%の成長が予測されています。

- アプリケーション別では、小売および電子商取引が2025年の中国モバイル決済市場規模の37.80%を占め、運輸および物流はCAGR 43.10%で加速する見込みです。

- エンドユーザー別では、個人ユーザーが2025年の取引量の89.60%を創出しており、法人の採用はCAGR 43.40%で2031年まで進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国モバイル決済市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| QRコードエコシステムの遍在性と加盟店への事実上のユニバーサルな普及 | +8.5% | 第1層都市で最高の浸透率を誇る全国規模 | 短期(2年以内) |

| キャッシュレス社会推進とデジタル人民元統合に向けた政府の取り組み | +7.2% | 主要都市でパイロットプログラムが実施されている全国規模 | 中期(2〜4年) |

| 日々の決済頻度を高めるスーパーアプリのライフスタイルエコシステム | +6.8% | 都市部で最も強く、全国規模 | 短期(2年以内) |

| NFC/QuickPassによる非接触交通決済の普及拡大 | +4.9% | 都市部から第2層・第3層都市へと拡大中 | 中期(2〜4年) |

| 後払い(BNPL)マイクロクレジット機能によるZ世代消費の拡大 | +5.3% | 電子商取引ハブに集中する全国規模 | 短期(2年以内) |

| 中国人民銀行(PBOC)統一バーコードの相互運用性による摩擦低減 | +3.8% | 全国規模での実装 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

QRコードエコシステムの遍在性と加盟店への事実上のユニバーサルな普及

QRコードは92.7%の浸透率を誇り、屋台から高級ブティックまであらゆる場面でのデフォルトインターフェースへと変貌を遂げています。[2]Jane Smith、「QRコードが中国の小売決済を席巻」、thebanker.com地域間の相互運用性により、中国人の海外旅行者が東南アジアや日本での購入を決済できるようになり、国内でのこの技術の有用性をさらに強化しています。2024年上半期に外国人訪問者のモバイル決済量が4倍に増加したことで、加盟店はQR受け入れが来客数の維持と現金取扱コスト削減に不可欠と認識しています。その結果として生じるネットワーク効果がプラットフォームロイヤルティを定着させ、日々の決済頻度を高め、マーケティング費用の増加なしに平均手数料プールを引き上げています。

キャッシュレス社会推進とデジタル人民元統合に向けた政府の取り組み

デジタル人民元は2023年中頃までに2,500億米ドルを処理し、プログラマブルマネーを小売決済インフラに組み込むという国家の野望を実証しました。パイロット都市でのデジタル人民元(e-CNY)による給与支払いは新たな公共部門のユースケースを示していますが、一部受給者による即時現金化はトラストと利息付与に関するギャップが依然残ることを示しています。中国人民銀行(PBOC)は並行して国家支援システムを運用することで、民間ウォレットにコンプライアンス水準の向上を促しながら、銀行口座を持たない成人層(11.3%)へのユニバーサルアクセスを推進しています。

日々の決済頻度を高めるスーパーアプリのライフスタイルエコシステム

WeChat Pay(Tencent Holdings Ltd.)の月間アクティブユーザー(MAU)14億人が、メッセージング、ソーシャルフィード、ミニプログラム内で決済を開始し、1人のユーザーが1日に複数の少額取引を実行できます。[3]Rebecca Chen、「新たな最低資本要件が中国フィンテック企業を直撃」、cnbc.comAlibaba(アリババ)はAlipayにコマース、エンターテインメント、金融サービスを組み込むことで同様のモデルを展開しています。スーパーアプリは一度限りの取引ではなくエンゲージメントを収益化するため、リピート利用、アップセル、データ主導のパーソナライゼーションを最適化し、これらすべてが総対象取引価値を拡大します。

NFC/QuickPassによる非接触交通決済の普及拡大

China UnionPay Co., Ltd. (QuickPass)の「QuickPass」とAlipayの「ワンタッチ」は、50以上の都市の地下鉄改札、バス、コンビニエンスストアに展開され、高頻度の移動における滞留時間を短縮しユーザー体験を向上させています。事業者にとっては、非接触スループットが混雑と人件費を削減し、ユーザーは携帯電波が弱い場合でもスピードとオフラインへの切り替えというメリットを享受できます。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フィンテック大手に対する規制強化によるコンプライアンスコストの上昇 | -4.2% | 主要プラットフォームへの影響が最も大きい全国規模 | 短期(2年以内) |

| 個人情報保護法によるデータ利用制限の強化 | -3.1% | 全国規模での実装 | 中期(2〜4年) |

| 加盟店割引率(MDR)上限による決済サービスプロバイダー(PSP)マージンの圧縮 | -2.8% | 全ての決済サービスプロバイダーに影響する全国規模 | 短期(2年以内) |

| 農村部・高齢者のデジタルデバイドによる完全普及の阻害 | -1.9% | 農村部および高齢人口集中地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フィンテック大手に対する規制強化によるコンプライアンスコストの上昇

10億人民元(1億3,900万米ドル)の最低登録資本規制により参入障壁が3倍となり、規模の小さい決済サービスプロバイダー(PSP)は市場退出または合併を余儀なくされています。既存の大手でさえ、是正予算の膨張により製品の研究開発から監査・リスク管理にリソースが流用され、四半期収益が不安定に推移しています。

個人情報保護法によるデータ利用制限の強化

包括的なデータガバナンス義務は、スーパーアプリの中核的な収益化手段の一つである行動プロファイリングとターゲットクロスセリングの範囲を縮小します。コンプライアンスには、コストのかかる同意管理、サーバーのローカライゼーション、および義務的なリスクアセスメントが伴い、プラットフォームに対して同意フレームワークと匿名化プロトコルの見直しを迫っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済タイプ別:遠隔決済がクロスボーダー規模を牽引

遠隔決済は、中国のアウトバウンド電子商取引の急増と、57カ国8,800万の加盟店をつなぐAlipay+の受け入れネットワークを活用し、予測CAGR 42.60%を実現しています。このセグメントは、摩擦のないチェックアウト、動的為替換算、および加盟店のチャージバックリスクを低減する統一返金プロセスを強みとしています。観光回復との戦略的な整合により、プラットフォームは中国国外での消費を収益化しながら、ロイヤルティプログラムを改良するデータを収集しています。

近接決済はQRの遍在性と最小限のハードウェアコストにより69.35%の優位性を維持していますが、グローバルスキームが外国カード手数料を1.5%まで引き下げるにつれてマージンが圧迫されています。AlipayのNFC推進は、混雑した交通ハブでのQRスキャンを上回るサブ秒のタップスピードを約束することで、セグメントの将来性を高めようとしています。今後の収益は、中国モバイル決済市場においてアプリ内マーケティング、即時請求書発行、ロイヤルティ統合などの付加価値サービスを重ね合わせることにかかっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

取引タイプ別:個人対加盟店(P2M)チェックアウトが即時小売を牽引

個人対加盟店(P2M)チェックアウトは、ラストマイル効率のために注文をまとめるグループバイおよびハイパーローカルデリバリーモデルに後押しされ、CAGR 40.90%に向けて進んでいます。AlipayへのAmerican Expressカードの統合により消費者の選択肢が広がり、高消費のインバウンド旅行者にとっての主要な障壁が取り除かれています。

店舗内POSは、成熟したNFC端末とキャンパスカードシステムにより34.60%のシェアを堅持しており、学生の間での習慣的なタッチ決済を育んでいます。ピアツーピア送金は、割り勘やソーシャルギフティングのためWeChat Pay(Tencent Holdings Ltd.)グループ内で引き続き基盤的な役割を担っており、公共料金や行政向け決済は、市区町村の現金取扱コストを削減するデジタル人民元の展開に乗っています。

アプリケーション別:物流が加速を牽引

運輸および物流は、宅配マーケットプレイスとライドヘイリングフリートがワンクリック支払いとリアルタイム照合を組み込むことでCAGR 43.10%の成長が見込まれています。中国銀行(Bank of China)のタクシーパイロットは、一般消費者グレードのNFC対応スマートフォンを決済受け入れ端末として活用することで、低コストのハードウェアがメータードモビリティにおける加盟店カバレッジをどのように拡大するかを示しています。シームレスな決済により動的価格設定とチップインセンティブモデルが実現し、中国モバイル決済市場においてデジタルウォレットへのユーザーの優先度が高まっています。

小売および電子商取引は依然として最大のシェアを37.80%で維持しており、Alibaba(アリババ)のアルゴリズムによるプロモーションがバスケットサイズの拡大とリピート購入頻度を促進しています。ホスピタリティは「ワンタッチ」を採用して注文待ち行列を短縮し、テーブル回転率を改善し、レジ担当者の作業負担を軽減しています。公共部門のアプリケーションは給与デジタル化の恩恵を受けていますが、大規模普及は国営ウォレットに対する市民の信頼構築にかかっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:法人がデジタル化を加速

法人ユーザーはCAGR 43.40%を記録しており、サプライチェーンプラットフォームが年間最大10兆人民元(1兆3,900億米ドル)の電子売掛証書を発行し、中小企業の流動性フローを自動化しています。JD.com, Inc. (JD Pay)のクロスボーダー決済向けステーブルコインのプロトタイプは、従来の銀行ネットワークでは対応できない即時の24時間365日清算に対する需要の高まりを示しています。

個人ユーザーはライフスタイル統合により89.60%の取引量シェアを維持していますが、増分成長は新規採用者から高額取引と定期更新へとシフトしています。現在9億400万人に達する農村部での普及は、低い送金コストやマイクロ保険へのアクセスなど金融包摂の恩恵をもたらし、資産の少ない世帯の収入ショックを緩和しています。このデュアルセグメントのダイナミクスにより、スーパーアプリは中国モバイル決済市場において消費者サービスと企業サービスを相互活用し、より粘着性の高いエコシステムを育成する位置付けにあります。

地域分析

普及率は、スマートフォン浸透率、5Gカバレッジ、加盟店のデジタル化が収束する第1層都市回廊でピークに達しています。北京のキャンパスNFCの成功は、密度の高い人口が全国展開前の概念実証のスケールアップをどのように加速させるかを示しています。深圳のパイロット事業(タクシー向けNFCからデジタル人民元給与払いまで)は、次世代規格の圧力テストに際して市区町村の機動性を最大限に活用しています。クロスボーダーの拠点(特に香港)は海外ウォレットの入口として機能しており、Alipay+が14の電子ウォレットの現地取引を可能にし、インバウンド観光客消費の回復を触媒しています。

低階層都市では、QuickPassの助成金と簡略化された本人確認(KYC)ワークフローが小規模加盟店への普及を拡大し、農村部と都市部の決済格差を縮小するという国家目標に合致しています。農村住民は、デジタル決済により銀行支店までの移動時間が短縮され、農業資材ローンの信用スコアリングが解放されることで、有形の福祉上の恩恵を享受しています。政府は、高齢者向けに現金受け入れを義務付け、フィーチャーフォンユーザー向けに無料SMSによる決済通知を確保することで、金融包摂と自律性のバランスを取っています。

国際的には、中国のウォレットがQR規格をASEAN市場に輸出し、インバウンド観光客がアプリ内で支払いを行いながら加盟店が現地通貨で決済できるようにしています。この戦略はプラットフォームの競争優位を深め、為替スプレッドを獲得し、地域規格に対する中国モバイル決済市場の影響力を強化しています。今後の市場拡大は、中国の電子署名とKYCプロトコルを認める二国間協定の締結、および海外加盟店のコンプライアンス合理化にかかっています。

競争環境

AlipayとWeChat Pay(Tencent Holdings Ltd.)が合わせて90%の支配力を持つ複占体制を形成しており、ネットワーク規模を加盟店および規制当局との交渉力に転換しています。収益の多様化に向け、Ant Groupはこれを「デジタル決済」と「Alipayビジネス」部門に分割し、加盟店サービス、ローカルライフコマース、資産運用クロスセルを通じてトラフィックを収益化することを目指しています。Tencent Holdings Ltd.は、WeChat Pay(Tencent Holdings Ltd.)内に小売事業者のミニプログラムと広告エンジンを組み込み、マーケティングサービス収入を前年比20%増加させることで対抗しています。

新規参入者はニッチな垂直分野(クロスボーダーP2M、中小企業ファイナンシング、ウェアラブル決済)に集中しており、差別化は専門化されたAPIとハードウェアイノベーションに軸足を置いています。China UnionPay Co., Ltd. (QuickPass)のリスト端末向け透明NFCアンテナ特許は、ハードウェアとソフトウェアの融合競争を示しています。外国ネットワークも足がかりを得つつあります。American ExpressはオンショアでRMB(人民元)決済を行い、Alipayウォレットにカードをリンクさせる一方、VisaとMastercardの手数料引き下げはQR優勢により失われた観光客消費を取り戻すことを狙っています。

規制は依然として主要な戦略変数であり続けます。自己資本規制は資本力の低い決済サービスプロバイダー(PSP)を排除する一方で、イノベーションコストも引き上げます。多様化した収益源とコンプライアンスインフラを持つリーダー企業は監査費用を吸収し、資本を研究開発に還流させることができ、単一製品の競合他社に対して持続力で優位に立ちます。その結果として生まれる市場構造は、中国モバイル決済市場においてNFC、デジタル人民元(e-CNY)、後払い(BNPL)などの新しいインフラを統合しながらもコアQR取引量を損なわない既存プレーヤーに有利な、集中しつつも動態的なものとなっています。

中国モバイル決済産業のリーダー企業

Paypal Inc.

Alipay (Ant Group Co., Ltd.)

99Bill Corporation

Huawei Technologies Co., Ltd. (Huawei Pay)

Apple Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:American ExpressはAlipayと提携し、世界のカード会員が自社カードをAlipayウォレットにリンクできるようにすることで、インバウンドカード受け入れを拡大し、より高収益なクロスボーダー取引量を獲得しました。この動きはAmerican Expressのオンショア人民元(RMB)清算ライセンスを拡張し、中国の観光回復を取り込む体制を整えると同時に、Alipayはプレミアムカード会員トラフィックを獲得します。

- 2024年12月:Ant GroupはAlipayを「デジタル決済」と「Alipayビジネス」部門に再編し、製品の焦点を明確にするとともに決済手数料以外のエコシステムトラフィックを収益化することを目指しました。この刷新は、マージン上限の強化に対応する形で、加盟店向けSaaS(サービスとしてのソフトウェア)、信用技術、ローカルサービスマーケティングへの転換を示しています。

- 2024年12月:China UnionPay Co., Ltd. (QuickPass)は、8つの海外ウォレットがWeixin Pay QRコードをスキャンできるクロススキャン機能を有効化し、相互運用性を加速させインバウンド訪問者の受け入れ範囲を拡大しました。戦略的な意図は、為替スプレッドの獲得と、グローバルカードネットワークに対するChina UnionPay Co., Ltd. (QuickPass)インフラの強化に集中しています。

- 2024年11月:China UnionPay Co., Ltd. (QuickPass)は、海外発行のChina UnionPay Co., Ltd. (QuickPass)カードをAlipayおよびWeChat Pay(Tencent Holdings Ltd.)にリンクできるようにし、訪問者の利便性を高めるとともに、グローバルなプラスチックカードと中国のウォレットエコシステムをつなぐ橋渡し役としてChina UnionPay Co., Ltd. (QuickPass)を位置付けました。

中国モバイル決済市場レポートの範囲

モバイル決済とは、世界中で決済をデジタル化する取り組みの一環として、各種規制機関の管轄下でモバイルデバイスを用いて行われる取引を指します。モバイルデバイスによる決済は、現金、小切手、または物理的なクレジットカードの代替手段として機能します。

本レポートの範囲には、モバイルデバイスを通じて行われる近接決済および遠隔決済が含まれます。本調査は、市場に対する新型コロナウイルス感染症(COVID-19)の影響を考慮しています。

| 近接決済 |

| 遠隔決済 |

| ピアツーピア(P2P) |

| 店舗内販売時点管理(POS) |

| 個人対加盟店(P2M/チェックアウト) |

| その他の取引タイプ |

| 小売および電子商取引 |

| 運輸および物流 |

| ホスピタリティおよびフードサービス |

| 政府および公共部門 |

| その他のアプリケーション(教育、医療) |

| 個人 |

| 法人 |

| 決済タイプ別 | 近接決済 |

| 遠隔決済 | |

| 取引タイプ別 | ピアツーピア(P2P) |

| 店舗内販売時点管理(POS) | |

| 個人対加盟店(P2M/チェックアウト) | |

| その他の取引タイプ | |

| アプリケーション別 | 小売および電子商取引 |

| 運輸および物流 | |

| ホスピタリティおよびフードサービス | |

| 政府および公共部門 | |

| その他のアプリケーション(教育、医療) | |

| エンドユーザー別 | 個人 |

| 法人 |

レポートで回答されている主要な質問

中国モバイル決済市場の現在の規模はどのくらいですか?

市場は2026年に215億4,000万米ドルと評価されており、2031年までに994億3,000万米ドルに達する見込みです。

最も成長の速い決済タイプはどれですか?

遠隔決済が予測CAGR 42.60%でリードしており、中国のウォレットが国境を越えて普及しています。

AlipayとWeChat Pay(Tencent Holdings Ltd.)はどれほど支配的ですか?

両社合わせて総取引量の90%以上を支配しており、市場集中度が高いことを示しています。

運輸および物流セグメントはなぜ重要ですか?

ライドヘイリング、デリバリープラットフォーム、NFCによる交通決済の普及に牽引され、CAGR 43.10%の成長が予測されています。

デジタル人民元はどのような役割を果たしていますか?

デジタル人民元(e-CNY)は2023年中頃までに2,500億米ドルを処理し、国家支援による代替手段を提供し金融包摂を促進しています。

規制当局は市場にどのような影響を与えていますか?

自己資本規制とデータ保護法はコンプライアンスコストを引き上げ、資本力のある既存プレーヤーに有利に働く一方で、周辺業者を排除しています。

最終更新日: