ドイツモバイル決済市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

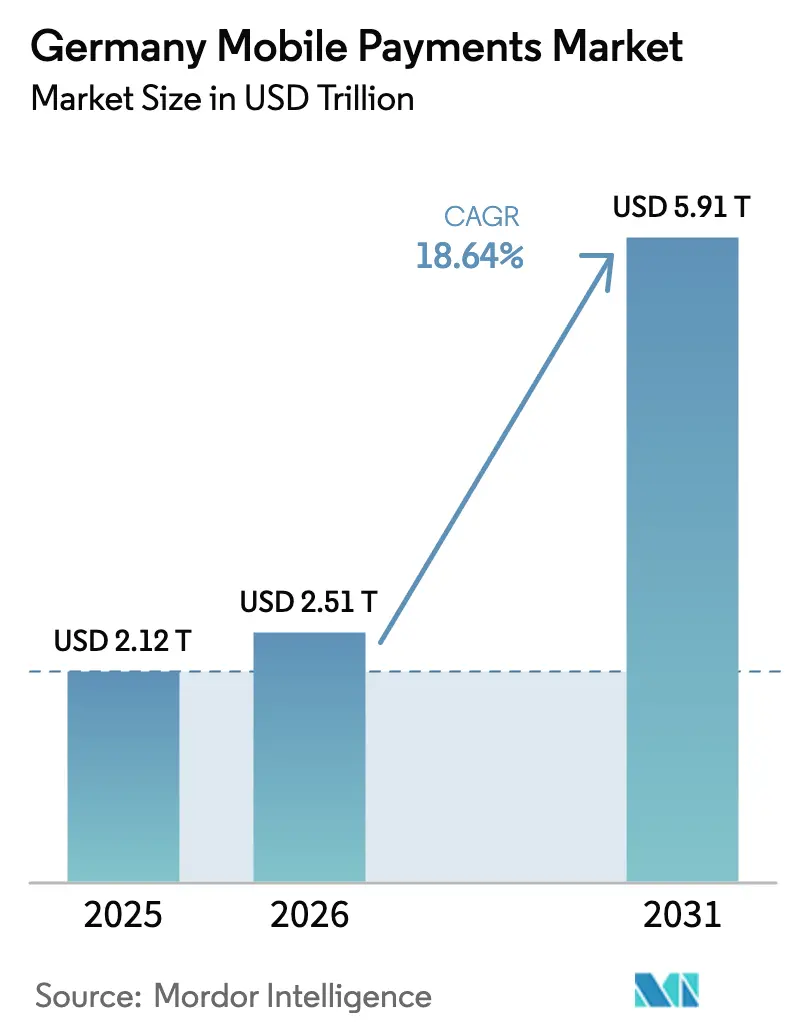

| 基準年の市場規模 (2025) | 2.12 兆米ドル |

| 市場規模 (2026) | 2.51 兆米ドル |

| 市場規模 (2031) | 5.91 兆米ドル |

| 成長率 (2026 - 2031) | 18.64% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツモバイル決済市場分析

2026年のドイツモバイル決済市場規模は2兆5,100億米ドルと推定され、2025年の2兆1,200億米ドルから成長し、2031年には5兆9,100億米ドルに達する見込みで、2026年〜2031年にかけてCAGR18.64%で成長しています。急速なインフラ整備、PSD3およびeIDAS 2.0のもとでの強力な規制の勢い、そして現金からデジタルチャネルへの消費者の決定的なシフトがこの成長を支えています。[1]欧州中央銀行、「決済統計:2024年上半期」、ecb.europa.eu リアルタイム決済要件、Giropayの全国的な廃止、および非接触端末への大規模な小売業者投資により、サービスの信頼性が単なる受け入れを主要な競争差別化要因として上回る環境が生まれています。銀行とフィンテックの協力強化、および決済スタートアップへの記録的なベンチャー資金調達が、インターチェンジ手数料上限による利益率圧力にもかかわらず製品革新を加速させています。[2]Global Payments Inc.、「Global PaymentsとCommerzbank、ドイツでの合弁事業を発表」、investors.globalpayments.com サイバーセキュリティ、高齢ユーザーの人口統計的抵抗、および米国モバイルOSエコシステムへの依存が上昇余地を抑制しているものの、全体的な勢いはドイツを欧州決済主権イニシアチブの中核的な試験場として位置づけています。3連邦刑事庁、「サイバー犯罪」、bka.de

主要レポートのポイント

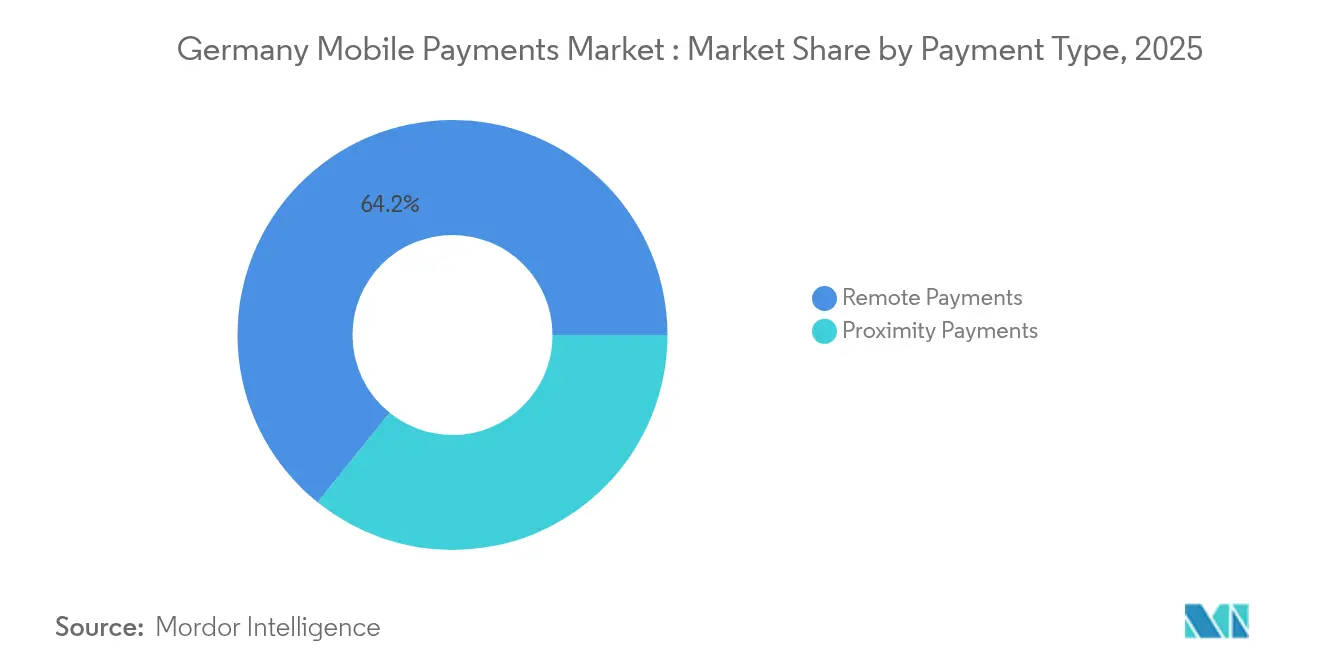

- 決済タイプ別では、遠隔決済が2025年のドイツモバイル決済市場シェアの64.20%をリードし、近接決済は2031年にかけてCAGR20.5%で拡大する見込みです。

- 取引タイプ別では、販売時点取引が2025年のドイツモバイル決済市場規模の45.40%を占め、その他の取引カテゴリーは2031年にかけてCAGR22.6%で成長すると予測されています。

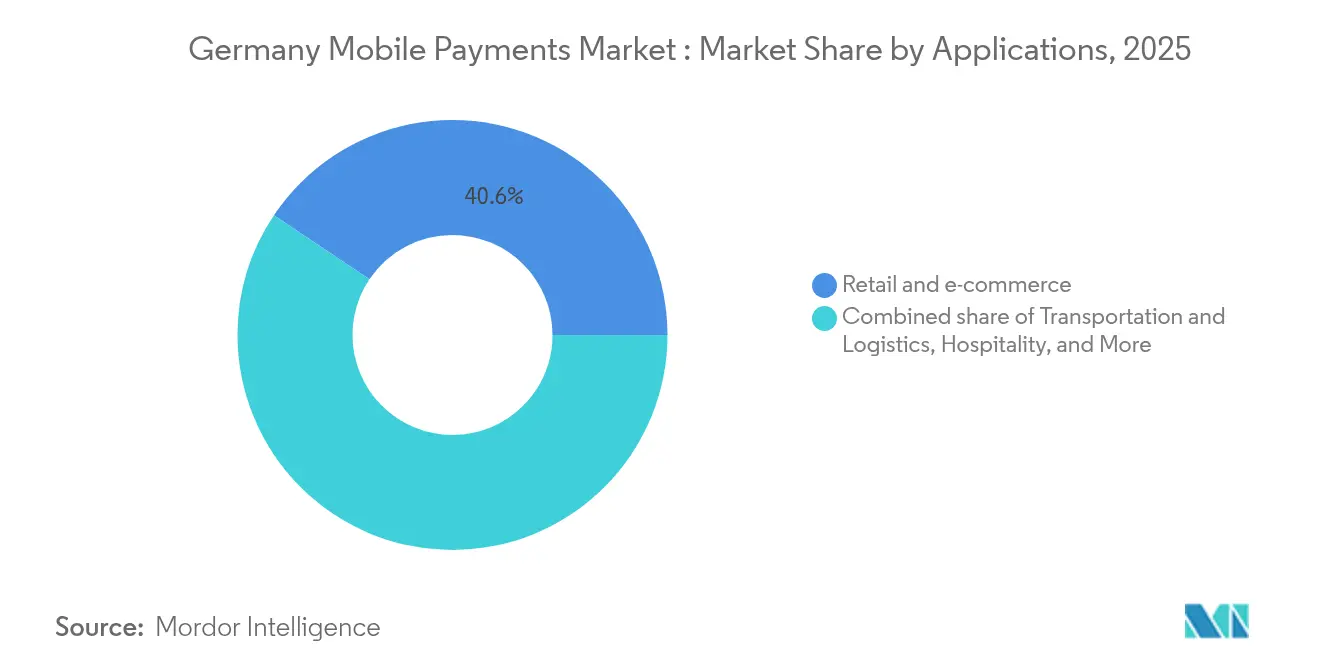

- アプリケーション別では、小売・電子商取引が2025年のドイツモバイル決済市場の40.60%のシェアを保持し、輸送・物流は2026年〜2031年にかけてCAGR23.9%で拡大しています。

- エンドユーザー別では、個人ユーザーが2025年のドイツモバイル決済市場の87.30%を占め、法人の採用はCAGR19.8%で2031年にかけて増加しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツモバイル決済市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 非接触POSインフラ普及の急増 | +4.2% | 全国規模、都市部に集中 | 中期(2〜4年) |

| モバイルチェックアウトを採用する中小企業における電子商取引の拡大 | +3.8% | 全国規模、バイエルン州および北ライン・ヴェストファーレン州でより顕著 | 短期(2年以内) |

| モバイルウォレットへのリアルタイムTIPS統合 | +3.1% | EU全域、ドイツでの早期採用 | 中期(2〜4年) |

| デジタルIDおよびeIDAS 2.0ウォレットによる摩擦のないKYCの実現 | +2.9% | EU全域、ドイツでのパイロットプログラム | 長期(4年以上) |

| 小売業者主導のクローズドループウォレット(例:Lidl Pay) | +2.3% | 全国規模、小売集中地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

非接触POSインフラ普及の急増

全国的な端末密度は、可用性が近接決済を制限しなくなる水準に達しています。非接触カード取引は2024年上半期に前年比13.2%増加し、ドイツは記録された258億件の決済の中で注目すべきシェアを占めています。REWEなどの小売業者は、キャッシャーレスチェックアウトとモバイルアプリを組み合わせたコンピュータービジョン形式を採用し、競争をユーザーエクスペリエンスの最適化へとシフトさせています。[4]Retail Technology Innovation Hub、「生成AI、コンピュータービジョン、および新しいコマースプラットフォーム」、retailtechinnovationhub.com SparkasseのAlipay+統合は、既存の銀行が大型イベント時に越境フローを取り込むためにアップグレードされた端末を活用する方法を示しています。非接触の信頼性に対する信頼の高まりが加盟店のオンボーディングを加速させ、ドイツモバイル決済市場を強化しています。

モバイルチェックアウトを採用する中小企業における電子商取引の拡大

中小企業はドイツ企業の99%を占め、国内商取引のデジタル化の中心的存在です。政府の「デジタル化推進」補助金が採用障壁を下げ、StripeやCommerz Globalpayなどのプロバイダーが、ITリソースの限られた小規模加盟店向けに付加価値分析とモバイルチェックアウトをパッケージ化することを可能にしています。Commerzbank のデジタルカード発行に代表される既存銀行とフィンテックのパートナーシップは、コスト削減と運転資本の最適化を目指しています。ドイツモバイル決済市場は、これまで現金中心だったマイクロ加盟店からの増分取引量を取り込んでいます。

モバイルウォレットへのリアルタイムTIPS統合

10秒以内の即時ユーロ送金の義務化により、スピードとコストが恒久的な差別化要因となっています。WeroのマルチカントリーウォレットはTIPSレールを基盤として米国の競合他社に挑戦し、ドイツのデジタルアクティブな消費者の間でアーリーアダプターを引き付けています。ドイツ連邦銀行の調査では、居住者の80%がすでに即時送金にアクセスできることが示されており、ウォレット統合に向けた技術的な準備が整っていることが確認されています。レイテンシーに関する実行リスクが低下するにつれ、競争の焦点はウォレット内のロイヤルティ、予算管理ツール、および組み込み型融資へと移行しています。

デジタルIDおよびeIDAS 2.0ウォレットによる摩擦のないKYCの実現

EUデジタルアイデンティティのパイロットにより、公共サービスと民間サービス全体でクレデンシャルの共有が可能になります。ドイツの2025年連立協定は、銀行口座開設および決済承認確認のためのEUDIウォレット利用を支持しています。BaFinの改訂されたマネーロンダリング防止規則はオンボーディングの精査を強化し、デジタルIDをコスト削減のためのコンプライアンスツールとして位置づけています。摩擦のないKYCはウォレット登録時の離脱率を低下させ、ドイツモバイル決済市場におけるアクティブユーザーのコンバージョンを向上させます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PSD3のもとでのセキュリティおよびプライバシーへの懸念 | -2.8% | EU全域、ドイツで高まり | 短期(2年以内) |

| プロバイダーの利益率を圧迫するインターチェンジ手数料上限 | -2.1% | EU全域、ドイツの事業に影響 | 中期(2〜4年) |

| 高齢層の採用の遅れ | -1.7% | 全国規模、農村部でより顕著 | 長期(4年以上) |

| 米国モバイルOSベンダーへの依存 | -1.4% | 全国規模、戦略的懸念 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

PSD3のもとでのセキュリティおよびプライバシーへの懸念

実装が不十分な場合、より強力な認証ルールが摩擦を生じさせます。新興のソーシャルエンジニアリング攻撃は、特に払い戻しの枠組みが不十分な間、消費者の不安を生み出しています。連邦刑事庁はモバイルデバイスを標的としたマルウェアおよびフィッシングの増加を強調しており、プロバイダーはチェックアウト時間を延長する可能性のある生体認証保護機能を追加するよう促されています。すでに現金を好む高齢消費者の間では採用が鈍化する可能性がありますが、継続的な啓発キャンペーンがドイツモバイル決済市場への影響を和らげる可能性があります。

インターチェンジ手数料上限によるプロバイダーの利益率圧迫

手数料上限は加盟店のコストを削減しますが、非銀行系決済仲介業者の収益を圧縮します。Ecommerce Europeは、インターチェンジだけでなくネットワーク手数料もカバーするようインターチェンジ手数料規制の再検討を求めており、これによりプロバイダーの経済性がさらに悪化する可能性があります。規模の限られた小規模フィンテックは、不採算セグメントから撤退するか統合を追求する可能性があり、ドイツモバイル決済業界の加盟店向けサービスの多様性が制限される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済タイプ別:遠隔決済の優位性と近接決済の急増

遠隔決済は2025年のドイツモバイル決済市場シェアの64.20%を占め、定着した電子商取引行動と強力なデジタルバンキング普及に支えられています。近接取引は急速に追いつきつつあり、加盟店が全国的にNFC対応端末を展開するにつれてCAGR20.5%で拡大しています。若い世代はタップ決済の利便性を支持し、高齢層はオンラインショッピングのために遠隔チャネルを好む傾向があります。非接触の信頼性、QRコードの受け入れ、および低バッテリーNFC取引を可能にする特許主導のイノベーションが近接決済の普及を促進しています。国内プレーヤーは店舗内アプリにリワードスキームを統合し、グローバルウォレットはOSレベルの登録を活用して最小限の限界コストでスケールアップしています。二軌道の成長は、既存の遠隔取引量を侵食するのではなく、ドイツモバイル決済市場全体の容量を拡大させています。

近接決済の勢いは、高額の対面決済を受け入れる加盟店の知覚リスクを低減する即時決済の義務化によっても強化されています。小売業者はPOSでデジタルレシートの発行と後払いオプションをバンドルし、知覚価値をさらに高めています。遠隔チャネルでは、マーケットプレイスプラットフォームが顧客の信頼を維持するために保存済みクレデンシャルの最適化とチャージバック軽減に注力しています。両モダリティは、eIDAS 2.0ウォレットを基盤とした統一された顧客アイデンティティレイヤーに収束しており、長期的にはドイツモバイル決済市場内での区別が曖昧になる可能性があります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

取引タイプ別:多様化の中でのPOSリーダーシップ

店舗内販売時点は2025年のドイツモバイル決済市場規模の45.40%を維持し、実店舗小売の回復力を示しています。しかし、非POSカテゴリー(ピアツーピア、サブスクリプション、組み込み型金融フロー)は、消費者が送金、ロイヤルティ、マイクロ投資をパッケージ化したスーパーアプリを採用するにつれてCAGR22.6%で成長すると予測されています。リアルタイム決済インフラは、請求業者や公共事業者が即時リンク決済オプションを組み込むことを促進し、従来の口座振替の慣行を置き換えています。クイックサービス形式における「インビジブルチェックアウト」の台頭により、POSの定義はセンサーベースのウォークアウト決済を含むように拡大しています。

N26とRevolut のフィナンシャルスーパーアプリのロードマップは、給与前払いや予算管理を統合してより広いサービスフットプリントを目指しています。この増殖により、保険や小口信用などの隣接する垂直市場での競争が激化し、ドイツモバイル決済市場の取引ユニバースが拡大しています。既存のアクワイアラーは、カードインターチェンジを完全に回避して銀行口座から直接決済を開始できるAPIゲートウェイを公開することで対応しています。

アプリケーション別:輸送・物流の加速

小売・電子商取引は2025年のドイツモバイル決済市場の40.60%を占め、同セクターの成熟したウェブショップエコシステムを反映しています。輸送・物流は現在CAGR23.9%でトップの成長を示しており、月間1,120万人のライダーを保存価値サブスクリプションモデルに取り込むドイツ鉄道のドイツチケットが触媒となっています。公共交通機関の運営者は、定期券更新のためのリアルタイム不正検知とオープンバンキング認証を統合し、ユースケースを拡大しています。DSVなどの物流大手は越境請求書自動化を可能にする買収に156億米ドル(143億ユーロ)を割り当て、B2B決済量を増加させています。ホスピタリティ、飲食サービス、および政府サービスは、パンデミック時代の衛生優先事項と行政手数料のデジタルIDパイロットの恩恵を受けています。

チケット発行と自転車シェアクレジットを組み合わせた「モビリティ・アズ・ア・サービス」プラットフォームなどの都市集中型プログラムが、統合チェックアウトの採用を促進しています。小包配送のための組み込み型保険とオンデマンド倉庫保管が追加の決済イベントを生み出しています。これらの相乗効果により、消費者および企業の支出ストリーム全体でドイツモバイル決済市場規模が拡大しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:法人セグメントの勢い

個人ユーザーは2025年のドイツモバイル決済市場の87.30%を占め、消費者対加盟店およびP2Pフローからの取引量の優位性を反映しています。法人の利用は、中小企業がデジタルクレジットカード、ソフトPOS、および組み込み型金融請求書発行を採用するにつれてCAGR19.8%で成長しています。企業はAtradius調査で明らかになった支払い遅延リスクを軽減するために、照合効率、流動性の可視性、およびリアルタイム決済を求めています。フィンテックと銀行の合弁事業は、会計統合をバンドルしたクラウドベースのPOSプラットフォームを展開し、B2Bの登録を加速させています。

企業はまた、従業員の出張費や少額購入のためにモバイルウォレットを採用し、小口現金管理のオーバーヘッドを削減しています。サプライチェーンの参加者は、貨物保険の支払いや税関保証のためにトークン化された決済を活用しています。これらのエンタープライズグレードのユースケースは、純粋に消費者チャネルを超えてドイツモバイル決済業界の収益を多様化させています。

地理的分析

ドイツは、8,380万人の住民と欧州第3位の電子商取引基盤が継続的な取引スループットをもたらし、より広範な欧州変革の中核として位置づけられています。バイエルン州と北ライン・ヴェストファーレン州は、地域のインキュベーターと高い端末普及率に支えられ、中小企業のモバイルチェックアウト採用において全国平均を上回っています。ベルリンなどの都市中心部はフィンテックベンチャーキャピタルの人材集積地として機能し、2024年には決済特化型スタートアップを育成する11億米ドルの資金調達が行われました。農村地域は光ファイバー接続と高齢層の技術受容において遅れており、均一な近接決済の成長を妨げていますが、政府のブロードバンド目標は3年以内にこのギャップを縮小することを目指しています。

EU指令は技術的・コンプライアンス基準を統一し、ドイツのプロバイダーが最小限のローカライゼーションコストで地域的に拡大することを可能にしています。即時決済規制は加盟国全体に共通のサービス基準を課し、国内プラットフォームが越境加盟店契約を競争できる立場に置いています。ドイツの大規模な越境電子商取引量は、プロバイダーに多通貨・多言語チェックアウト体験の最適化を迫っています。ドイツ、フランス、ベルギーにまたがるWeroの立ち上げは、欧州決済主権を構築するための協調的な取り組みを示しており、長期的には米国ウォレットエコシステムへの依存を低減する可能性があります。

外部の地政学的緊張は、外国のモバイルOSベンダーへの依存における戦略的脆弱性を浮き彫りにしています。政策立案者は、国内取引データを保護するためにデジタルユーロの準備とセキュアエレメントへのアクセスを強調しています。全体として、地理的に推進される政策の調和と資金フローが、コンプライアンスの俊敏性に対するハードルを高めながら、ドイツモバイル決済市場のポテンシャルを集合的に拡大しています。

競争環境

ドイツモバイル決済市場は、既存銀行、米国テック大手、欧州フィンテックチャレンジャーの三層構造の競争を特徴としています。Deutsche BankやCommerzBankなどの銀行は既存の預金関係を活用し、FiservやGlobal Paymentsなどのホワイトラベル決済プロセッサーを組み込んで中小企業向けサービスの市場投入を加速させています。これらの既存プレーヤーは規制上の信頼性と顧客の信頼を維持していますが、フィンテックのスピードに対応するためにレガシーITを近代化する必要があります。

Apple、Google、Samsungはオペレーティングシステムの統合を活用してデフォルトのウォレットポジションを確保していますが、トークン化とKYCのために地域の発行体に依存しています。デバイスエコシステムにおける彼らの優位性は、規制当局が競争の公平性を監視することを余儀なくさせるほどの近接取引量を確保しています。欧州フィンテック(Klarna、N26、Revolut)はアセットライトモデルを適用して迅速にスケールアップし、ユーザーを囲い込むために信用、投資、予算管理を追加しています。Adyen、Stripe、WorldlineなどのペイメントプロセッサーはAPIの柔軟性、不正分析、およびインターチェンジコストを最小化するマルチレールルーティングで競争しています。

エネルギー効率の高いNFCおよびバーコードベースの決済における特許出願は、不利なデバイス条件下での信頼性を目指した継続的なハードウェアとソフトウェアの共同イノベーションを示しています。競争優位性は、決済とロイヤルティ、アイデンティティ、データ分析を融合させるエコシステム設計にますます存在しています。銀行はフィンテックの俊敏性を必要とし、フィンテックはバランスシートのサポートとライセンスの幅を必要とするため、戦略的アジェンダでは完全な競争よりもパートナーシップが支配的です。その結果、ドイツモバイル決済市場は、相互の価値創造がゼロサムのポジショニングを上回る協調競争に傾いています。

ドイツモバイル決済業界のリーダー

Google LLC

Apple Pay

PayPal Holdings, Inc.

Samsung Electronics Co. Ltd

Visa Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:BaFinは暗号資産ファンドマネージャーの保管基準に関するコンサルテーションを発行し、デジタル決済カストディアンに対するより厳格な監督を示し、プロバイダーに鍵管理戦略の再評価を促しました。

- 2025年1月:欧州中央銀行の即時決済義務が発効し、すべての信用機関が追加コストなしで10秒以内にユーロ送金を決済することを義務付け、プロバイダーの価格構造を再形成しました。

- 2024年11月:ドイツの貯蓄銀行、協同組合銀行、商業銀行が2025年のWero統合を確認し、3カ国にわたる1,400万人のユーザーを統一し、地域規模の経済を拡大しました。

- 2024年10月:DSVは143億ユーロ(156億米ドル)のSchenker買収を完了するために100億ユーロ(109億米ドル)を調達し、16万人のスタッフを統合し、より高い貨物量をサポートするために決済プラットフォームをアップグレードしました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ドイツのモバイル決済市場を、近接技術(NFC、QR)またはリモートチャネル(アプリ内、ブラウザベース)を使用して、モバイルデバイス、スマートフォン、タブレット、またはウェアラブルを通じて開始・承認・完了されるすべての取引として定義しています。対象は国内の商品・サービス・個人間送金であり、金額は加盟店の額面価格に基づく米ドル建てで表示され、該当する場合はウォレット資金調達手数料および決済処理手数料を含みます。

スコープ除外:デスクトップ起点のオンライン決済およびドイツ国外を経由する国際送金は、本分析の対象外です。

セグメンテーション概要

- 決済タイプ別

- 近接決済

- 遠隔決済

- 取引タイプ別

- ピアツーピア(P2P)

- 店舗内販売時点(POS)

- 個人対加盟店(P2M/チェックアウト)

- その他の取引タイプ

- アプリケーション別

- 小売・電子商取引

- 輸送・物流

- ホスピタリティ・飲食サービス

- 政府・公共部門

- その他のアプリケーション(教育、医療)

- エンドユーザー別

- 個人

- 法人

詳細な調査方法論とデータ検証

一次調査

バイエルン州、NRW、ベルリンにわたるアクワイアリングバンク、ウォレットプロバイダー、複数拠点を持つ小売業者との詳細なヒアリングを通じて、コンタクトレス取引の成長、平均チケットサイズ、および加盟店割引率を検証しました。また、消費者向けパルスサーベイにより、P2P、店頭タップ、アプリ内チェックアウト間の利用頻度の内訳を明確化し、利用係数の精緻化を図りました。

デスクリサーチ

アナリストは、スマートフォン、ブロードバンド、POSターミナルの普及状況を把握するため、ドイツ連邦銀行(Deutsche Bundesbank)の決済統計、EurostatのICT利用調査、および連邦ネットワーク庁(Federal Network Agency)の通信レポートをマクロ的な基盤として活用しました。補足的な情報として、ドイツ小売連盟、欧州決済評議会(European Payments Council)のガイドライン、Questelを通じた特許分析、および上場決済サービスプロバイダーの10-K申告書を参照しました。Dow Jones Factivaによるニュース集約により、PSD 3草案などの規制動向を継続的に把握しました。なお、本リストは例示であり、デスクフェーズでは他にも多数のオープンデータセットおよび申告書を参照しています。

市場規模推計・予測

トップダウンアプローチでは、ドイツの非現金決済総額を起点とし、スマートフォン普及率、アクティブウォレット率、およびコンタクトレス対応POSターミナルの設置率を通じてモバイル決済の割合を再構築します。算出された合計値は、サンプリングされた発行体ボリュームにブレンドASPを乗じたボトムアップ推計と照合し、チャネル間のリーケージを調整します。モデルを左右する変数には、4G/5G加入者数、NFC対応POS設置台数の増加、Eコマース注文頻度、モバイル平均バスケット価格、およびインターチェンジに関する規制上限が含まれます。シナリオオーバーレイ(ベース、ウォレット採用加速、規制抵抗)を伴う多変量回帰により2030年までの数値を予測し、ボトムアップデータのサンプリングギャップはEurostatの家計調査から導出したインデックス成長率で補完します。

データ検証・更新サイクル

アウトプットは、Bundesbank四半期データ、匿名化されたゲートウェイフィード、および年度末の発行体開示情報との差異スクリーニングを経ます。異常値はシニアアナリストが最終承認前に再確認します。数値は毎年更新され、重要なイベント、PSD改定、マクロショック、ウォレットの新規ローンチによってコアドライバーが変動した場合には、サイクル中間での更新も実施します。

MordorのドイツモバイルペイメントベースラインがなぜMordorの信頼性を誇るのか

公表されている推計値が一致しないことが多いのは、各社が異なる取引スコープ、換算基準、または更新頻度を採用しているためです。

主なギャップ要因としては、クロスボーダー取引量の混在の有無、ウォレット採用に関する仮定の積極性、および為替換算アプローチ(固定レートvs.カレントレート)が挙げられます。Mordorは、明確な国内スコープ、2024年固定ドルベースの通貨調整、年次更新、および三角検証による一次検証を適用しており、これらが総合的にドリフトを低減します。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| USD 2.12兆(2025年) | Mordor Intelligence | - |

| USD 1億760万(2024年) | 地域コンサルタントA | 店頭QRコード支出のみに焦点を当てており、リモートおよびP2P利用を除外 |

| USD 45億(2023年) | グローバルコンサルタントB | 加盟店収益のみを使用し、処理手数料およびウォレット手数料を除外 |

| USD 849億(2024年) | 業界団体C | 国内フローとクロスボーダーフローを混在させ、インフレ調整なしにスポットFXを適用 |

総合的に見ると、本比較は、当社の厳格なスコーピング、変数選択、および年次再調整が、意思決定者が公開検証可能なシグナルと再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインをもたらすことを示しています。

レポートで回答される主要な質問

ドイツモバイル決済市場の現在の規模は?

市場は2026年に2兆5,100億米ドルと評価されており、2031年までに5兆9,100億米ドルに達すると予測されています。

ドイツモバイル決済市場をリードする決済タイプは何ですか?

遠隔決済が現在64.20%の市場シェアでリードしていますが、近接決済はCAGR20.5%で最も急成長しているセグメントです。

即時決済規制はプロバイダーにどのような影響を与えますか?

2025年以降、すべてのユーロ送金は追加手数料なしで10秒以内に決済される必要があり、プロバイダーはリアルタイムインフラへの投資と価格設定の再評価を迫られています。

輸送が最も急成長しているアプリケーションである理由は何ですか?

ドイツ鉄道のドイツチケットの成功と、より広範なモビリティ・アズ・ア・サービスイニシアチブが、デジタルパスとシームレスなモバイル決済を統合し、セグメントのCAGR23.9%を牽引しています。

ドイツモバイル決済業界の主要なリスクは何ですか?

高まるサイバーセキュリティの脅威、インターチェンジ利益率の圧縮、および高齢層の採用の遅れが主要な課題として残っています。

最終更新日: