カナダモバイル決済市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.39 十億米ドル |

| 市場規模 (2026) | 3.27 十億米ドル |

| 市場規模 (2031) | 15.77 十億米ドル |

| 成長率 (2026 - 2031) | 36.95% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダモバイル決済市場分析

カナダモバイル決済市場規模は、2025年の23億9,000万米ドルから2026年には32億7,000万米ドルに成長し、2026年~2031年の期間において36.95%のCAGRで2031年までに157億7,000万米ドルに達すると予測されています。この急成長は、金融サービスの急速なデジタル化、決済インフラの積極的な近代化、コンタクトレス技術に対する消費者の広範な受容、および販売時点における現金の代替を反映しています。デジタル決済はすでに国内決済件数の86%を占め、コンタクトレス取引は2024年における全決済の53%を占めており、カナダ国民の間で広範な行動変容が起きていることを示しています。[1]イノベーション・科学・経済開発カナダ(Innovation, Science and Economic Development Canada)、「高速アクセスの全国展開:カナダの接続戦略」、ised-isde.canada.caリアルタイムレール(RTR)や消費者主導型銀行枠組みなどの政府プログラムは、歴史的に市場拡大を制限してきたレイテンシおよびデータ共有の障壁に対処しながら、製品革新の新たな道を切り開いています。小売業者はロイヤルティプログラムへの決済機能の組み込みによって普及を促進し、ウェアラブルおよびスマートフォンによる運賃収集が都市モビリティを変革し、取引件数を加速させています。これらの要因が相まって、カナダモバイル決済市場は世界で最も急成長しているエコシステムの一つとなっています。

レポートの主要な考察

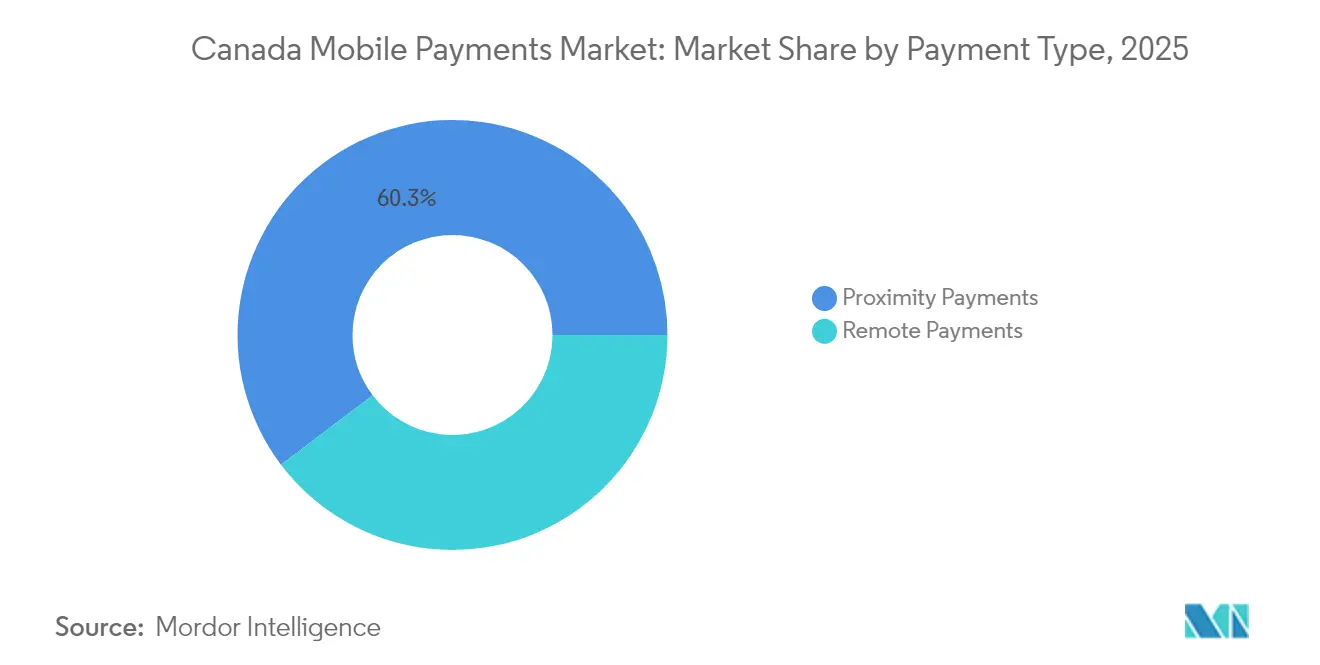

- 決済タイプ別では、近接取引が2025年に60.30%の収益シェアを占めてリードしており、一方で遠隔決済は2031年にかけて38.05%の最高CAGRを記録すると予測されています。

- 取引タイプ別では、販売時点管理(POS)が2025年のカナダモバイル決済市場シェアの53.40%を占め、一方で交通機関・チケッティング取引は2031年まで39.95%のCAGRで拡大すると予測されています。

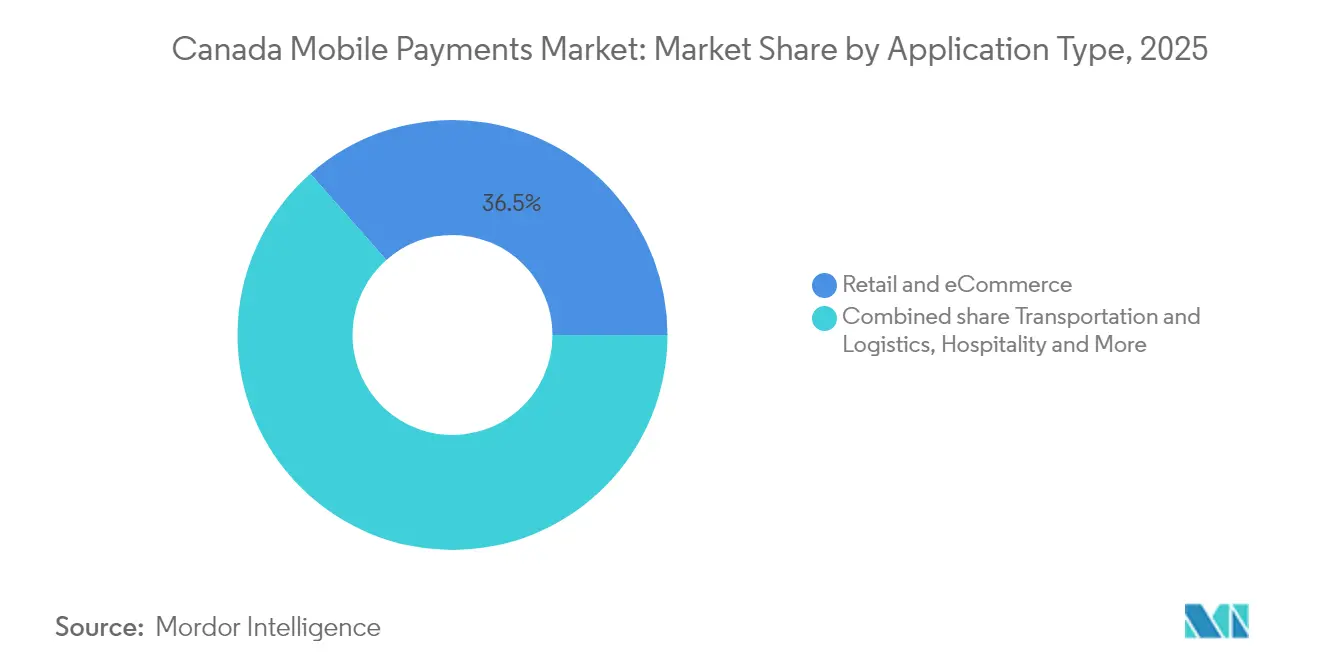

- アプリケーション別では、小売および卸売が2025年のカナダモバイル決済市場規模の36.50%を占め、運輸および物流が40.40%のCAGRで最も急速な成長を遂げると見込まれています。

- エンドユーザー別では、個人ユーザーが2025年に市場の56.40%を占めていますが、法人による採用は38.70%のCAGRで加速すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダモバイル決済市場の動向と考察

成長要因の影響分析*

| 成長要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| インターネット普及率の向上によるモバイルコマース採用の促進 | +8.2% | 国内全体、特にオンタリオ州、ケベック州、ブリティッシュコロンビア州での顕著な伸び | 中期(2〜4年) |

| コンタクトレス店内決済に向けたInteracデビットレールの採用増加 | +9.1% | 国内全体、都市中心部に集中 | 短期(2年以内) |

| カナダ小売業者によるロイヤルティ統合型クローズドループモバイルウォレットの拡大 | +6.7% | 国内全体、トロント、バンクーバー、モントリオールでの早期採用 | 中期(2〜4年) |

| リアルタイムレール(RTR)とオープンバンキング枠組みに向けた政府の推進 | +11.3% | 国内全体での段階的展開を伴う実施 | 長期(4年以上) |

| 大量輸送システムにおけるウェアラブル決済の受容拡大 | +3.5% | 都市中心部:トロント、バンクーバー、モントリオール、オタワ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

カナダ各州におけるインターネット普及率の向上によるモバイルコマース採用の促進

ブロードバンドの可用性向上が電子商取引活動を加速させており、モバイルコマース取引は2024年に前年比42%拡大しました。60億カナダドル(43億7,000万米ドル)の接続戦略は、2030年までに全国で50 Mbpsの速度を提供することを目指し、農村部と都市部の格差を縮小し、決済プロバイダーの総対応可能ベースを拡大します。ブリティッシュコロンビア州の地域計画だけで2024年までに25億カナダドル(18億2,000万米ドル)の経済的便益をもたらしており、この結果は信頼性の高い接続の経済的乗数効果を示しています。進行中の132プロジェクトにより、73,000戸を超える農村世帯が恩恵を受ける見込みであり、これはデジタルウォレットの取引件数の増加に直結します。モバイルアプリ決済の利用率は2022年の成人の37%から2024年には45%に上昇しており、スマートフォンを活用した決済手段への継続的な需要を示しています。

コンタクトレス店内決済に向けたInteracデビットレールの採用増加

Interacは1日あたり1,600万件以上の取引を処理し、不正行為を100カナダドルあたり0.01カナダドル未満に抑えています。2024年10月に導入された段階的インターチェンジポリシーにより、中小加盟店の手数料が引き下げられ、タップ式デビット決済の受容がさらに促進されました。[2]カナダ独立中小企業連盟(Canadian Federation of Independent Business)、「中小企業向けVisaおよびMastercardの手数料引き下げが今週開始」、cfib-fcei.ca Interac eトランスファーの普及率は2024年に7パーセントポイント上昇して58%となり、コンタクトレスデビットは全デビット購入件数の70%を占めました。Apple Pay、Google Pay、Samsung Payとの統合により消費者の選択肢が広がり、グローバルカードスキームに対するInteracの地位が強化されています。独立系加盟店はすでに処理コストで27%の節約を報告しており、中小企業のキャッシュフロー耐性が高まっています。[3]Apple、「デベロッパーはまもなくセキュアエレメントを使用したアプリ内NFC取引を提供可能に」、apple.com

カナダ小売業者によるロイヤルティ統合型クローズドループモバイルウォレットの拡大

小売業者はクローズドループアーキテクチャを活用して消費者データを集約し、リピート来店を促進し、パーソナライズされたプロモーションを展開しています。Tim HortonsのスキャンアンドペイモデルはR$1の支出につき10ポイントを付与し、支払いとリワードを単一のユーザー体験に融合させています。Loblaw CompaniesのPC Optimumプログラムは1,700万人の会員を擁し、2024年の電子商取引売上高において39億カナダドル(28億4,000万米ドル)を生み出し、データ主導のパーソナライゼーションの力を証明しています。これらのモデルの成功は、ファストフードレストラン、食料品チェーン、ドラッグストアにもウォレット開発の加速を促しています。市場予測によれば、カナダのデジタルウォレットは2024年の13億9,000万米ドルから2030年には204億8,000万米ドルに拡大し、ロイヤルティが中核的な差別化要因として組み込まれることが示されています。

リアルタイムレール(RTR)とオープンバンキング枠組みに向けた政府の推進によるモバイル決済イノベーションの加速

RTRは、ISO 20022データ標準を使用して2026年までに24時間365日のリアルタイム決済を提供し、より豊富なメッセージングと高度な不正防止管理を可能にします。2025年の消費者主導型銀行枠組みの並行実施により、消費者が認定フィンテック企業と金融データを共有できるセキュアなAPIレイヤーが創出されます。これらのイニシアチブが組み合わさることで、決済ウィンドウが縮小し、照合コストが削減され、B2CおよびB2Bユースケース全体で製品イノベーションが促進されます。Payments Canadaとともに進めるIBMおよびCGIとの協業はすでに交換コンポーネントを完了しており、予定通りの立ち上げを示しています。稼働後、RTRはブラジルのPixなどのグローバルリーダーとカナダを同水準に引き上げ、即時かつデータリッチな決済体験の新世代を触媒とするでしょう。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| データ共有をエコシステム全体で制限する州別プライバシー規制の断片化 | -4.8% | 州によって強度が異なる国内全体 | 中期(2〜4年) |

| Interacデビットよりもモバイルウォレットのアクワイアラー手数料が高く中小企業の採用を阻害 | -3.2% | 国内全体、特に中小加盟店に影響 | 短期(2年以内) |

| 農村部ブロードバンドのレイテンシ問題によるシームレスな近接取引の制限 | -2.1% | 農村部および遠隔地、北部準州 | 中期(2〜4年) |

| NFCデバイスにおけるトークン化障害に関する消費者のセキュリティ懸念 | -1.9% | 国内全体、高齢層への影響が大きい | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エコシステム全体のデータ共有を制限する州別プライバシー規制の断片化

カナダは連邦の個人情報保護および電子文書法(PIPEDA)と複数の州法という二重プライバシー制度のもとで運営されています。異なるコンプライアンス義務により、管轄区域ごとにデータ取り扱いプロトコルを調整しなければならないウォレットプロバイダーの開発費用が増大しています。オタワの2024年のPIPEDA近代化提案はEUの一般データ保護規則(GDPR)との基準調和を目指していますが、実施スケジュールおよび最終規定は依然として不確実です。この断片化は、シームレスなデータ交換に依存するネットワーク効果を損ない、ロイヤルティプログラムおよびターゲットオファーの規模を制限しています。オープンバンキング参加者は、APIフレームワークが立ち上げ前に重複する連邦および州の要件を満たす必要があるため、さらなる障壁に直面しています。

Interacデビットよりもモバイルウォレットのアクワイアラー手数料が高く中小企業の採用を阻害

モバイルウォレットは1取引につき1〜4%のブレンド手数料を課すことが多く、Interacデビットの実効レート1%未満を大きく上回るため、特に農村部および低マージン分野における加盟店の抵抗感を生んでいます。オタワは2024年に平均クレジットカード手数料を1.4%に引き下げることを交渉しましたが、一部のプロセッサーは節約分を加盟店に還元せず、政策の意図した効果を弱めました。コンタクトレス端末やトークン化を有効にするための固定コストも、取引件数の少ない中小小売業者にとってさらなる負担となっています。このコスト格差はInteracの優位性を固定化し、国際的なウォレットブランドの大都市圏以外への普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済タイプ別:近接決済の優位性は遠隔決済の急増に直面

近接取引は2025年のカナダモバイル決済市場において60.30%を占め、全国50万か所を超える加盟店における近距離無線通信(NFC)の普及により牽引されています。デビット購入の70%超がタップ式決済で完了し、消費者は迅速なチェックアウトを受け入れました。このセグメントはパンデミック期間中に形成された習慣と、Interac Flashのような信頼性の高い国内レールの恩恵を受けています。しかし遠隔決済は、電子商取引件数、QRコードスキャン、および生体認証によるアプリ内決済の増加により、2031年まで38.05%のCAGRで拡大しています。ワンクリックチェックアウトとトークン化された認証情報を活用するモバイルウォレットプロバイダーは、オンラインと店内体験の歴史的な格差を縮めています。決済オーケストレーションプラットフォームにより、加盟店は取引を動的にルーティングし、承認率を最適化し、不正行為を削減できるようになっています。Appleがセキュアエレメントへのアクセスをデベロッパーに開放したことで、ブラウザ外でもアプリ内NFC体験が可能となり、近接と遠隔の境界がさらに曖昧になっています。

遠隔決済はまた、AndroidまたはiOSデバイスを最小限のコストでフルサービス端末に変換するソフトポス(softPOS)革命によっても恩恵を受けており、ポップアップマーケットや出張サービス専門家などのマイクロ加盟店での受容が拡大しています。RTRによる即時資金可用性が実現すると、遠隔販売者の決済不安が和らぎ、採用が広がります。遠隔チャネルのカナダモバイル決済市場規模は2031年までに64億8,000万米ドルを超え、全体フローの約41.10%を占めると予測されており、より均衡のとれたチャネルミックスへのシフトを示しています。カナダモバイル決済産業のオブザーバーは、動的CVVおよび生体認証ペアリングによる不正対策が近接決済と遠隔決済タイプの間の信頼格差を縮小しつつあることを指摘しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

取引タイプ別:POSのリーダーシップに交通機関イノベーションが挑戦

販売時点管理(POS)の相互作用は2025年のカナダモバイル決済市場規模の53.40%を占め、成熟した受容インフラ、予測可能な購買パターン、および堅固な消費者信頼に支えられています。加盟店はウォレットトークン化、ダイナミックQR、およびアプリ内ロイヤルティ引き換えに対応するためPOSファームウェアのアップグレードを続けています。Interac Flashおよびデュアルタップフローは、食料品、コンビニエンスストア、ファストフードレストランなど取引件数の多い分野のスループットを加速させています。しかし、現在「その他」に分類されている交通機関・チケッティング取引は39.95%のCAGRで拡大しています。トロント、バンクーバー、モントリオール、オタワの都市オペレーターはオープンループ受容を採用し、乗客がPIN認証なしにウェアラブルやスマートフォンを直接改札にタップできるようにしています。

タッチレス改札入場と時間節約の魅力は、パンデミック後の乗客回復を加速させています。交通機関は輸送計画と動的価格設定に活用される豊富な乗客分析データも収集しています。地下鉄やバスを超えて、スマートチケッティングソリューションはスポーツアリーナ、博物館、駐車場にも普及し、イベントチケッティングをオールインワン体験に変革しています。自転車やスクーターレンタルなどのマイクロモビリティの選択肢に対する決済も組み込みウォレットレールで処理され、追加的な価値を生んでいます。これらの動向は、POS成長が緩やかになる一方で、交通機関、サービスとしてのモビリティ、および会場チケッティングがカナダモバイル決済市場内の取引ミックスにおいてより大きなシェアを確保することを示唆しています。

アプリケーション別:小売の優位性と運輸の破壊的革新

小売および電子商取引は2025年のカナダモバイル決済市場シェアの36.50%を占めました。スーパーマーケットチェーン、薬局、ファストフードブランドは、ロイヤルティ、パーソナライズされたオファー、およびオンライン注文・店舗受取(BOPIS)フローをウォレット体験に統合し続けています。Tim Hortonsのロイヤルティ連携スキャンアンドペイとLoblaw PC Optimumは、モバイル決済登録に根ざした成功した顧客エンゲージメント戦略の注目すべき事例です。小売業者は消費者データリザーバーを活用して品揃えを精緻化し、プロモーションを最適化し、待ち時間を削減しています。小売向けカナダモバイル決済市場規模は、オムニチャネルコマースの拡大と即日配達オプションの充実に支えられ、2031年には56億6,000万米ドルに達すると予測されています。

運輸および物流は最も急成長している業種であり、40.40%のCAGRで拡大しています。フリートはモバイルウォレットを活用してドライバーの燃料費や通行料の支払いを自動化し、宅配便事業者はRTRを通じて即時給与支払いを行い、労働者の流動性を向上させています。港湾および鉄道オペレーターは、配送確認イベントをトリガーとする支払いを行うIoT連携スマートコントラクトを実験しています。大量輸送機関におけるウェアラブル運賃収集は通勤者のウォレット有効化を促進し、ネットワーク効果を複利的に高めています。RTRによる即時決済が実現すると、物流企業は運転資本バッファーを削減し、資産回転を加速させ、業種の経済性を改善します。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:個人採用が法人加速をリード

個人ユーザーは2025年の市場取引量の56.40%を占め、15歳以上のカナダ国民の84%というスマートフォン普及率に支えられています。ジェネレーションZが先駆者であり、69%が週次でウォレットを利用しています。トークン化および生体認証二要素認証によりセキュリティに対する消費者の認識は改善していますが、カナダ銀行のデータによれば成人のモバイル決済利用率はわずか16%に留まり、大きな成長余地があることを示しています。ロイヤルティ特典、口座集約、および即時P2P送金が、後発採用者への価値提案を拡大しています。

企業は在庫管理、スタッフスケジューリング、および分析のためにモバイルPOSソリューションへの移行を加速させており、企業取引額において38.70%のCAGRを牽引しています。リアルタイムレール(RTR)はリアルタイム給与支払い、仕入先決済、および資金繰り最適化を約束しており、これらの機能は法人財務責任者に強く響いています。中堅企業はAPIを活用したモバイル支払いをコントラクターおよびギグワーカーに展開しています。カナダモバイル決済産業では、銀行がカード型の支出管理および領収書取り込みをモバイル法人カードに組み込み、監査証跡を簡素化するという動きも見られます。

地理的分析

オンタリオ州とケベック州は、高密度の都市人口、大手銀行の本社所在地、および高度な交通機関ウォレットの早期展開により、採用をリードしています。トロントのPrestoカードのApple Walletへの統合は、州の機関がグローバルプラットフォームと協力して運賃収集を合理化し、日次取引件数を増加させる好例です。ケベック州の独自の言語的背景はフランス語ウォレットインターフェースを必要とし、現地化プロバイダーに差別化の機会を提供しています。オンタリオ州はカナダモバイル決済市場の約38.60%を占めており、これはグレータートロントエリアのテクノロジークラスターがフィンテック実験を加速させているためです。

ブリティッシュコロンビア州とアルバータ州は、テクノロジー系労働力と外国投資の増加に伴い堅調な成長を示しています。ブリティッシュコロンビア州の5億8,400万カナダドルの農村接続計画は73,000世帯のインターネットサービスを改善し、4億6,700万米ドルの経済的影響をもたらし、これまで十分にサービスが届いていなかったコミュニティの取引需要を押し上げました。カルガリーとエドモントンは、燃料費や経費をモバイルファーストプラットフォームで処理するエネルギーセクターのデジタル化プロジェクトの恩恵を受け、バックオフィスの書類作業を削減しています。全国的な5Gカバレッジへの政府のコミットメントは、資源採掘地帯でのウォレットパフォーマンスを妨げるレイテンシ問題を緩和すると期待されています。

大西洋岸諸州および北部準州は普及率で遅れをとっていますが、低軌道衛星カバレッジおよび政府補助金によるブロードバンド拡大が実現すれば重要なアップサイドを示しています。カナダ放送通信委員会(CRTC)による2026年までの100%モバイルカバレッジの義務付けは、都市部と農村部の消費者体験の乖離を縮小します。接続が安定すれば、サービスプロバイダーはジオターゲティングマーケティングを活用して遠隔地の住民を獲得できます。北部の鉱山サイトではすでに安全ウェアラブルおよびシフト支払いにモバイルウォレットを展開しており、より広範な小売利用への実証を確立しています。総じて、地域格差は縮小しており、政策イニシアチブはカナダモバイル決済市場においてより全国的に均一な成長曲線を示唆しています。

規制環境

カナダのモバイル決済は、リテール決済活動法(RPAA)およびリテール決済活動規則を軸とする成熟化しつつある連邦監督体制の下で運営されており、カナダ銀行が決済サービス提供者(PSP)の主要な監督機関として指定されている。RPAAに基づく登録要件は2024年11月1日に義務化され、業務リスク管理およびエンドユーザー資金保護に関する要件は2025年9月8日に完全施行され、ウォレット事業者、処理業者、その他のPSP全体にわたるガバナンス、インシデント対応、顧客資金の保護に関する期待値が正式に定められた。

関連規則も日々の加盟店経済性および行動に影響を与えている。カナダ金融消費者庁(FCAC)は、カナダの決済カード業界行動規範を管理しており、これはネットワーク運営者およびアクワイアラーの義務を定め、カード型モバイルウォレット受け入れにおける加盟店条件と透明性に影響を与える。ID認証およびウォレットセキュリティの取り組みについては、カナダデジタルID・認証協議会(DIACC)が、パンカナディアン・トラスト・フレームワーク(PCTF)を通じて任意の適合ガイダンスを支援しており、エコシステム参加者はデジタルウォレット実装のセキュリティおよび信頼要件を整合させるためにこれを利用している。

バリューチェーン分析

カナダのモバイル決済バリューチェーンは、デバイスプラットフォームとウォレットインターフェース(例:Apple Pay、Google Pay、Samsung Pay)から始まり、加盟店受け入れおよびオーケストレーション層(POS端末ベンダー、softPOSプロバイダー、決済ゲートウェイ、付加価値プラットフォーム)へと進む。取引はアクワイアラーおよび処理業者(Monerisなどのファシリテーター)を通じて処理され、カードネットワークおよび国内デビットレール(特にInterac)または銀行直接連携を経由して送金され、カナダの清算インフラを通じて決済される。銀行および信用組合は依然として中心的な発行者兼口座保有者であり、フィンテック企業や決済ファシリテーターは、国境を越えた送金、中小企業向け機能、埋め込み型チェックアウト、リスク管理ツールなどの機能を追加している。

国内レールと監督体制の拡大に伴い、インフラおよびガバナンスの各拠点はより相互運用性を高めている。ペイメンツ・カナダはリアルタイム・レール(RTR)の推進を進めており、テストと段階的なオンボーディング方式を経て稼働開始に向かっている。2025年9月1日に施行されたカナダ決済法の改正により、ペイメンツ・カナダの会員資格が規制対象のPSPおよび他の事業体にも拡大され、既存の中間業者への依存が徐々に低減している。同時に、2025年9月8日に主要要件が施行されたRPAAに基づくカナダ銀行の監督体制は、非銀行系PSP全体に標準化されたコンプライアンス期待値を追加し、エコシステム全体のオンボーディング、報告、資金保護設計、ベンダー管理に影響を与えている。

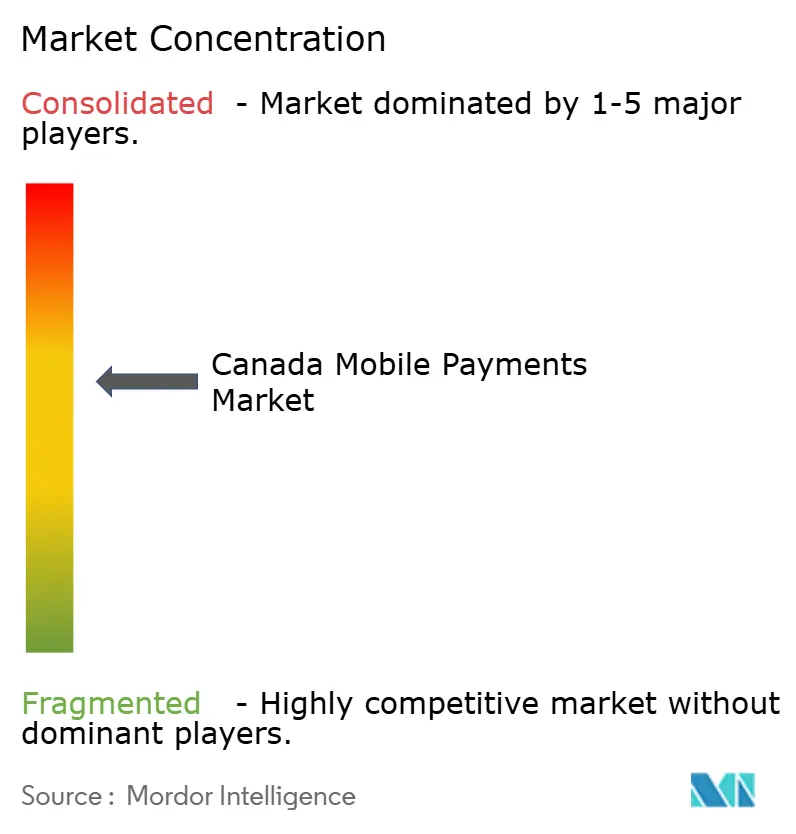

競争環境

競争は中程度であり、国内の既存プレーヤー、グローバルテクノロジープラットフォーム、そして機動力のあるフィンテック新規参入者が混在する特徴があります。Interacの国内ネットワークは2024年に1日1,600万件のデビットおよびP2P取引を処理し、不正行為をほぼゼロに抑え、その既存優位性を強化しています。大手銀行は買収および内部イノベーションを通じてデジタルリーダーシップを追求しており、Royal Bank of CanadaによるHSBCカナダの統合はスケールとクロスボーダーリーチを拡大し、TD銀行の4年連続「北米最優秀消費者デジタルバンク」賞はユーザーエクスペリエンス投資を裏付けています。これらの機関は信頼されるブランドと預金基盤を活用し、即時クレジットトップアップや動的支出インサイトなどの付加価値ウォレット機能を束ねています。

テクノロジー大手は顧客インターフェースの再構築を目指しています。Appleのセキュアエレメントを使用したアプリ内NFCの開放により、カードトークン化をはるかに超える加盟店の創造性が開かれ、同社が取引ルーティングとエコシステムロイヤルティを収益化する立場に置かれています。GoogleとSamsungはオープンソースパートナーシップとより深いAndroid OSの統合を通じて競合しています。PayPalとWiseはクロスボーダー機能を拡張し、在外国民および中小企業の送金ニーズに対応しています。Lightspeed CommerceとMonerisは決済を在庫およびロイヤルティモジュールと組み合わせることで中小加盟店向けに差別化しています。

市場参入者はニッチな業種および未参入地域に注力しています。給与前払いプロバイダーのDailyPayは2025年4月にカナダへ参入し、RTRの即時レールを活用して獲得賃金アクセスを提供しています。処理専門企業は、コンプライアンスの複雑さが防御的な優位性をもたらすカンナビス小売やテレヘルスのサブ業種で実験しています。オープンバンキング体制の到来は乗り換えコストを引き下げ、フィンテックプレーヤーがカードスキームを迂回するマイクロ貯蓄、バンク・ペイ、後払い(BNPL)代替などのデータ主導の価値提案を仲介することを可能にします。接続格差が縮小するにつれ、農村地域の顧客獲得を解放するためには、通信事業者および政府機関との戦略的提携が不可欠となるでしょう。

カナダモバイル決済産業のリーダー企業

Canadian Imperial Bank of Commerce

Apple Inc.

PayPal Holdings Inc.

Google LLC

Samsung Electronics Co., Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

コンプライアンス主導のプラットフォーム更新は、エコシステム全体における製品およびベンダーの入れ替わりの近い将来の触媒であり、特に業務リスク管理、インシデント対応、顧客資金保護の分野で顕著である。カナダ銀行はRPAAに基づきPSPの監督を開始し、登録済みPSPは毎年3月31日までの年次報告書提出を含む反復的な報告義務を負う(その最初のサイクルは2026年初頭にカナダ銀行によって強調された)。これにより、決済スタックに組み込まれた規制対応ツールおよびサービス、例えば自動化されたコントロール証跡、資金保護用アカウント構造、突合処理、インシデント報告ワークフロー、およびコンプライアンスを信頼へと転換する加盟店向け提案の余地が生まれる。

相互運用性と新たなアクセス経路も、レールおよびデータ層で拡大を続けており、従来のカードトークン化を超えたモバイル決済の利用ケースを可能にしている。ペイメンツ・カナダはRTRを推進しており、2026年に施行予定の規則・付則の枠組みが確立されている。また、2025年に監督対象PSPへ会員資格が拡大されたことにより、追加の非銀行系参加者が国内清算に接続する経路が開かれた。データ面では、消費者主導型バンキングの枠組みが2025年の法制化とその後の連邦の取り組みを通じて進展し、2026年に公表された規則案ではカナダ銀行を監督機関として指定しており、データポータビリティと標準化されたAPIアクセスが運用化される中で、ペイ・バイ・バンクやアカウント連携型ウォレット体験などの利用ケースを支えている。また別の動きとして、連邦政府は2026年を通じてステーブルコイン政策の枠組みを進めており、これはルールが確定した後、ウォレット配布や加盟店受け入れと交差する可能性のあるデジタルマネー商品向けの、さらなるコンプライアンスおよび製品トラックを追加するものである。

最近の業界動向

- 2026年6月:カナダ官報が、カナダ銀行を枠組みの監督機関として指定する消費者主導型バンキング規則案を公表した。この動きは、認定データ共有に向けた規制上の道筋を進展させるものであり、これはペイ・バイ・バンク方式のチェックアウト、金融データの集約、プロバイダー間の合理化されたオンボーディングなど、アカウント連携型ウォレット機能の前提条件となる。

- 2025年11月:PayPalはカナダで後払い(BNPL)サービス「Pay in 4」を導入し、消費者がPayPalのチェックアウト体験内で対象となる購入を無利息で4回払いに分割できるようにした。この導入は、主流のデジタルウォレットおよびチェックアウトスタック内に代替の資金調達・返済フローを追加することで、加盟店向けのコンバージョン志向型リモートモバイル決済を強化するものである。

- 2024年3月:PayPalはカナダの中小企業向けにPayPal Complete Paymentsを開始し、Apple PayやGoogle Payなどのウォレット決済種別とカード受け入れをサポートした。このバンドル型アプローチは、中小企業の導入負担を軽減し、単一のプロバイダー関係の中でウォレット受け入れを標準化することで、オンラインおよびアプリ内チェックアウトにおけるモバイルウォレットの普及拡大を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、カナダのモバイル決済市場の規模を、スマートフォンまたはタブレットで開始され、加盟店または他の個人に対して正常に完了した決済取引の金額として、店舗内および遠隔利用の両方を対象に算出している。

対象外項目:端末ハードウェアの販売、およびデスクトップまたはラップトップから開始されるカード非対面のオンラインチェックアウトは対象外とする。

セグメンテーション概要

- 決済タイプ別

- 近接決済

- 遠隔決済

- 取引タイプ別

- ピアツーピア(P2P)

- 店内販売時点管理(POS)

- 個人対加盟店(P2M/チェックアウト)

- その他の取引タイプ

- アプリケーション別

- 小売および電子商取引

- 運輸および物流

- ホスピタリティおよびフードサービス

- 政府および公共部門

- その他のアプリケーション(教育、医療)

- エンドユーザー別

- 個人

- 法人

データソース、市場規模算出、および検証

デスクリサーチ

デスクワークは、対象とするモバイル起点の取引金額を絞り込む前に、決済総額のプールを固定するための、公開されている決済システム統計と明確な定義から始まる。ペイメンツ・カナダによる取引額・取引件数に関する公表資料、カナダ銀行の決済監督関連資料、小売およびeコマース活動を示すカナダ統計局のシリーズデータ、公的機関または学術機関による消費者決済に関する調査などの情報源を活用している。

また、ウォレット受け入れ状況、加盟店の展開範囲、製品戦略を把握するために、企業の年次報告書や投資家向け説明資料などの公開文書も確認し、続いて規制やインフラの変化(例:決済サービス提供者に関する新規要件)を追跡するために、信頼性の高い報道機関や業界団体のウェブサイトを確認している。企業レベルの規模や事象のタイミングについて追加の確認が必要な場合には、企業財務やニュースインテリジェンスの有料サブスクリプション、また関連する場合には特許および出荷レベルの貿易情報を選択的に利用している。これらの情報源はあくまで例示であり、データ収集、検証、および明確化のために、その他多数の公開情報源および独自情報源が利用された。

一次インタビューおよび調査

一次調査は、モバイル起点の取引範囲、標準的な手数料率、そして店舗内タップ決済とアプリ内リモート決済との間で行動がどれほど速く変化しているかを検証するために活用されている。発行者、アクワイアラー、加盟店対応チーム、プラットフォームおよびリスク専門家など、決済エコシステムの参加者と対話を行い、その回答をカナダ全域にマッピングすることで、前提条件が全国平均だけでなく実際の運用状況を反映するようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:25% | CXO:13% | |

| ミドルティア:60% | 機能/部門リーダー:32% | |

| 小規模プレイヤー:15% | マネージャー:55% |

市場規模算出と予測

本調査における規模算出は、カナダの決済価値をモバイル起点の需要プールへと再構築するトップダウン型の構築から始まり、その後チャネル別行動およびウォレット対応の受け入れ状況によってフィルタリングされる。実務上、このモデルはリテール決済の総額および取引件数、非接触決済の利用動向、eコマース売上の指標、スマートフォン普及率の代理指標、加盟店の受け入れ準備状況といった公開されている指標を用いて、モバイル起点に合理的に帰属できる割合を判断している。

この基準値を設定した後、アクティブユーザー1人当たりの取引額のサンプリングや加盟店カテゴリー別の導入率といった選択的なボトムアップ推計と結果を照合し、続いてエコシステム関係者へのインタビューによるチャネル確認を行う。アプリ内とブラウザ経由の流れの区分が不明確な場合など、ギャップが生じた場合には、年ごとに整合性のある保守的な配分ルールを適用し、インタビューでの回答によって再確認している。

予測にあたっては、政策変更、リスク管理措置、消費者習慣が直線的な傾向よりも速く普及率を変化させる可能性があるため、シナリオ分析が用いられている。成長要因および制約要因は、ウォレット普及率、平均取引額の推移、対面型対遠隔型モバイル決済の比率に関する前提条件へと変換され、その後これらの前提条件は一次情報と照らし合わせて確認された上で、予測経路が確定される。

データ検証と更新サイクル

検証は複数の確認手順を通じて行われ、最終的な合計値が独立した指標と整合するようにしている。モデル化されたモバイル決済額を、より広範な決済システムの合計額および構成比の動向と比較し、非接触決済の普及、eコマースの動向、または報告済みの規制上のマイルストーンによって説明できない急激な変化などの異常を検証している。

最終承認前に、別のアナリストがワークブックを確認し、その後計算、通貨の整合性、年次ラベリングを再確認する最終チェックが行われる。レポートは年次で更新され、決済サービス提供者に関する主要な規則変更や消費者の決済行動における大きな変化などの重要な事象が発生した場合には、中間更新が実施される。提供直前には、クライアントが最新の見解を受け取れるよう、主要な前提条件の簡易な再確認が行われる。

Mordor Intelligenceによるカナダのモバイル決済市場規模と他の公表推計との比較

カナダのモバイル決済について異なる公表市場規模が見られるのは通常のことであり、同じ表現であっても非常に異なる取引の集合や測定ルールを指している場合があるためである。差異は通常、何を「モバイル」とみなすか、合計が取引額を表すのかプロバイダー収益を表すのか、また決済習慣の変化に応じて前提条件がどれほど速く更新されるかによって生じる。

一部の公表数値は、より広範なデジタル決済を含むように対象範囲を拡大したり、デスクトップ起点のeコマースや隣接する処理サービスまで混在させたりしており、その結果対象総額が大幅に大きく見えることがある。Mordor Intelligenceでは、スマートフォンまたはタブレットで開始された取引のみを対象としており、デスクトップ主導のフローが結果を過大にしないよう、合計額を決済システムの価値指標および非接触決済・オンライン送金の動向とさらに照合している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.27 B (2026) | |

| 業界団体A | 12.20兆米ドル(2024年) | すべての手法を通じたカナダの総リテール決済取引額を使用しており、モバイル起点に限定されず、多数の非モバイル決済手段およびレールを含んでいる。 |

| 業界誌B | USD 913.00 B (2024) | モバイル起点の決済ではなく、国内のカード決済額に焦点を当てているため、スマートフォンを必要としないカード主導の支出やその他のカード利用も含まれている。 |

表に示された差異は、主に決済スタックの異なる階層を混在させていることによるものであり、決済総額およびカード支出総額はモバイル起点の取引よりもはるかに広範なプールである。定義をモバイル起点に絞り込み、その出力を独立した決済システムの合計値および普及指標と照合することで、この推計値は明確な入力と再現可能な手順に基づいて追跡可能な状態を保っている。

レポートで回答されている主要な質問

2026年のカナダモバイル決済市場の規模はいくらですか?

市場は2026年に32億7,000万米ドルと評価されており、36.95%のCAGRで2031年までに157億7,000万米ドルに拡大すると予測されています。

カナダモバイル決済市場において最大のシェアを持つセグメントはどれですか?

近接取引が60.30%のシェアでリードしており、小売店舗でのタップ式決済に対する消費者の強い選好を反映しています。

リアルタイムレール(RTR)は企業にどのような影響を与えますか?

RTRはリアルタイム給与支払い、仕入先決済、およびキャッシュフローの可視性向上を可能にし、企業の運転資本サイクルを削減します。

中小加盟店がモバイルウォレットの受け入れをためらう理由は何ですか?

1取引あたり1〜4%という高いアクワイアラー手数料がInteracデビットのより低いコストと比較されるため、コストに敏感な小売業者の採用を阻害しています。

最も急速な成長を遂げている地域はどこですか?

ブリティッシュコロンビア州やアルバータ州などの西部州は、テクノロジーセクターの拡大と的を絞った接続投資により急速な普及を記録しています。

ロイヤルティプログラムは市場においてどのような役割を果たしていますか?

Tim HortonsやLoblawなどの小売業者のロイヤルティ統合型ウォレットはリピート購入を促進し、消費者エンゲージメントを深め、取引件数に実質的な影響を与えています。

最終更新日: