インドネシア シーラント市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

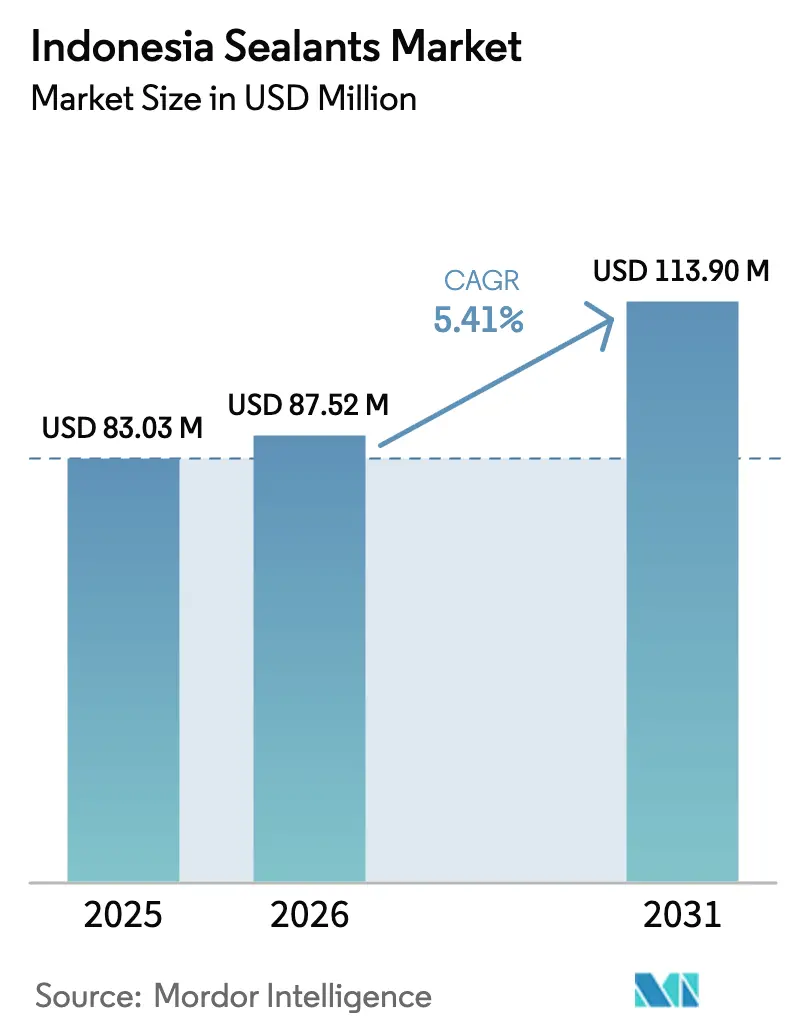

| 基準年の市場規模 (2025) | 83.03 百万米ドル |

| 市場規模 (2026) | 87.52 百万米ドル |

| 市場規模 (2031) | 113.90 百万米ドル |

| 成長率 (2026 - 2031) | 5.41% CAGR |

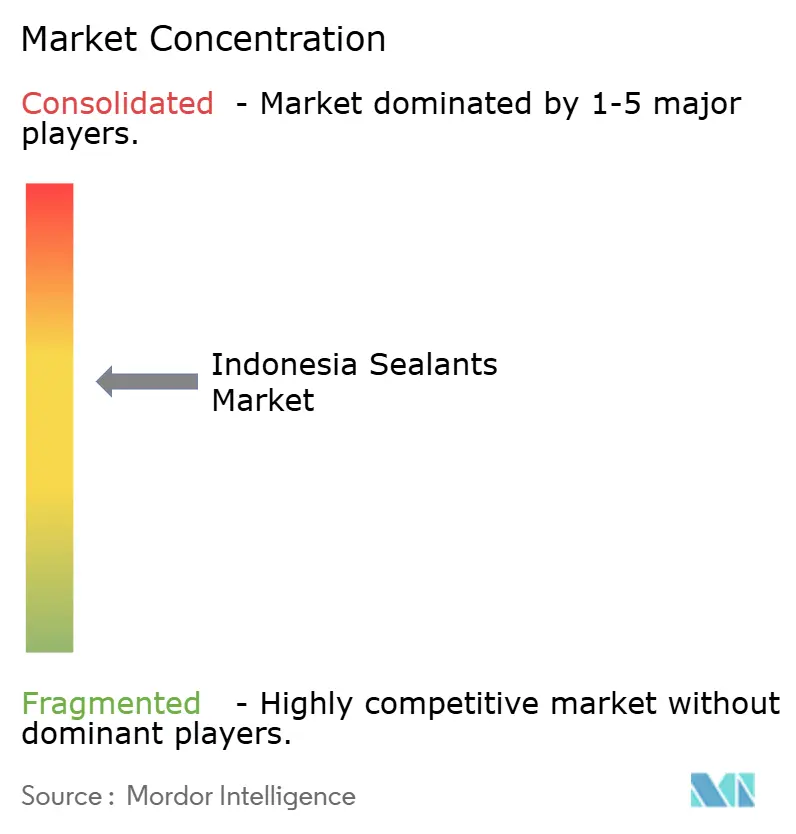

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるインドネシア シーラント市場分析

インドネシア シーラント市場規模は、2025年の8,303万USDから2026年には8,752万USDへと成長し、2026年~2031年の期間においてCAGR 5.41%で推移し、2031年までに1億1,390万USDに達すると予測されています。インドネシアでは、住宅・産業向け建設の急増に加え、西ジャワ州における電気自動車組立への投資およびスラウェシ島における造船業の復興が相まって、防水・構造用・船舶グレードの配合品の採用が促進されています。多国籍ブランドは、SNI認証の義務化および熱帯気候性能試験への対応に向けて現地生産を拡大しています。一方、2026年~2031年を対象とした低VOC排出規制の草案が、水性アクリルおよびアルファシラン化学品への需要を押し上げています。また、中国からの低コスト輸入品がコモディティ価格を圧迫しているものの、技術サービスと現地検証に支えられた差別化製品へのシフトが顕著に見られます。

主要レポートのポイント

- 樹脂別では、シリコーンが2025年需要の44.22%を占め、インドネシア シーラント市場において最大のシェアを確保しました。一方、アクリルは2026年~2031年の予測期間においてCAGR 5.83%で最も高い成長率を示すと予測されています。

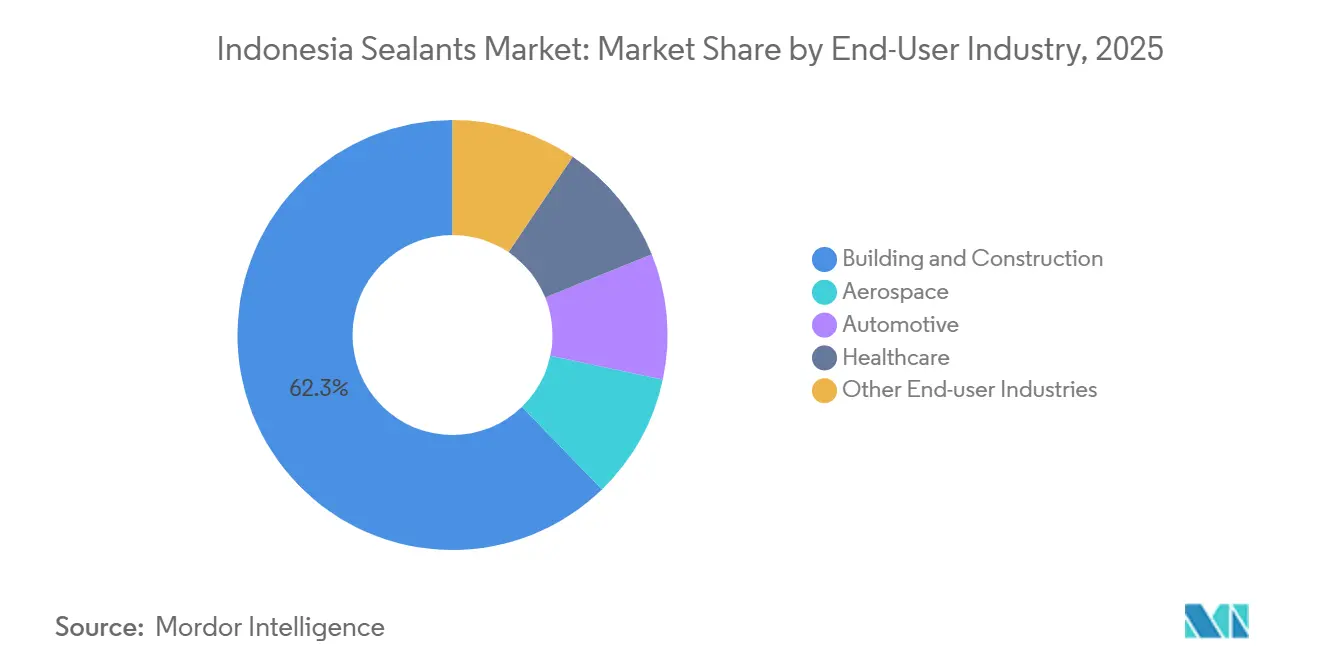

- 最終用途産業別では、建築・建設が2025年売上高の62.25%を占め、インドネシア シーラント市場において支配的な最終用途産業となっています。一方、ヘルスケアは2026年~2031年においてCAGR 6.12%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドネシア シーラント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 西ジャワ州におけるOEM自動車ラインの拡張 | +1.2% | 西ジャワ州(スバン、プルワカルタ、カラワン)、大ジャカルタへの波及 | 中期(2~4年) |

| 熱帯気候向け防水シールの改修需要の増大 | +1.5% | 全国、沿岸部のジャワ島、スマトラ島、スラウェシ島に集中 | 短期(2年以内) |

| 環境配慮型低VOCシロキサンの推進(2027年環境林業省規則草案) | +0.8% | 全国、ジャカルタ、スラバヤ、バンドゥンでの早期採用 | 長期(4年以上) |

| スラウェシ島造船回廊による船舶グレード需要の促進 | +0.9% | スラウェシ島(北部、中部、南部)、カリマンタン島の港湾 | 中期(2~4年) |

| 高変位フロアジョイントを必要とするEコマース物流ハブ | +0.7% | 大ジャカルタ、スラバヤ、スマラン、バタム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

西ジャワ州におけるOEM自動車ラインの拡張

2026年3月までに、スバンにあるBYDの電気自動車工場は完成に近づく見込みです。年間生産能力の目標を持つ同工場は、シリコーン熱界面材料およびポリウレタン構造用シーラントの需要に影響を与えると予想されています。2025年6月、IMASとGAC Aionはプルワカルタにスケーラブルな施設を開設し、部品の相当部分を現地調達しています。これらの取り組みは、バッテリーハウジングガスケット、軽量ボディ接合、およびキャビン気密シーラントへの安定した需要を生み出すことで、2026年~2031年の予測CAGRを押し上げると予測されています。Wackerがアジア太平洋地域で特殊シリコーン生産能力を拡大していることは、インドネシアのOEMティアへの安定供給を確保します。産業が内燃機関からバッテリーパックへと移行するにつれ、一部のエンジンベイ用途は縮小しています。しかし、このシフトは電動化ジョイントにおけるより付加価値の高い機会を創出し、インドネシアのシーラント市場における品質基準を向上させています。

熱帯気候向け防水シールの改修

湿度が常に70%~90%の範囲にあり、年間降水量が最大6,000mmに達するインドネシアでは、シーラントの寿命が短縮されます[1]Jozef Švajlenka および Hermawan Hermawan、「建物外皮とマイクロ気候変数」、Sustainability、mdpi.com。この気候的課題が、グレージング、ファサードジョイント、衛生グレードなどの分野における改修需要を継続的に喚起しています。近年、建設セクターの拡大に伴い、デベロッパーは湿度の課題を強く意識し、特に高稼働プロジェクトにおいて緩和策を重視しています。2024年までに、Sikaは小売拠点を拡大しており、これはインドネシアにおけるDIYシーラント交換の増加トレンドに沿った戦略的な動きです。SNIが義務付ける熱帯耐久性試験により製品承認が4~8週間延長される場合がありますが、加水分解およびカビに対する耐性を示すことが重要なブランド差別化要素となっています。Eコマースの急成長に伴い、倉庫需要が高まり、重機や国内の顕著な湿度変動に耐えられる柔軟性のあるフォークリフト対応フロアジョイントシーラントへのニーズが増大しています。

低VOCシロキサン再配合の推進

大統領令110/2025号は炭素経済価値フレームワークを導入し、2027年までに建設化学品のVOCを削減することを目標としています。この規制は、配合業者に水性アクリルおよびアルファシランハイブリッドの採用を促しています。2025年3月、BASFとSikaはBaxxodur EC 151硬化剤を発売しました。これはエポキシシステムのVOCを大幅に削減するよう設計されており、早期コンプライアンスへの道筋を示しています。規制7/2024号はオゾン層破壊物質およびHFCの輸入許可コストを引き上げ、溶剤・発泡システムに影響を与えています。この動向は、インドネシアのシーラント市場をシリコーンおよびハイブリッド化学品への選好へと誘導しています。ジャカルタおよびスラバヤでは、早期採用者がグリーンビルディング認証基準を満たすために低排出グレードを指定しており、サプライチェーン内での水性分散供給の現地化をさらに促進しています。

スラウェシ島造船回廊の刺激策

インドネシアの造船所は年間を通じて船舶の建造と修繕を行っており、船舶用ポリサルファイド、ポリウレタン、およびシリコーンジョイントへの強い需要を生み出しています。2025年7月、PT Dok dan Perkapalan Air KantungとPT PALは施設近代化に向けた協力協定を締結し、国内船舶生産に対する政策支援を強調しました。供用期間設計に関する研究によれば、シールされた70mmコンクリートカバーは熱帯海洋環境において腐食発生を60年以上遅延させることができます。船級協会の規制とTKDN現地調達証明書は、特殊シーラントの現地化を促進しています。この動きは、2026年~2031年の予測期間において認証済み船舶製品を持つサプライヤーへの安定した需要量を確保します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国からの低コスト輸入品の流入増加 | -0.9% | 全国、大ジャカルタ、スラバヤ、メダンで顕著 | 短期(2年以内) |

| 航空宇宙グレードシーラントのSNI認証の長期化 | -0.5% | 全国、特殊・高性能セグメントで最も顕著 | 中期(2~4年) |

| ジャワ島外における熟練施工者の不足 | -0.6% | 東部州(スラウェシ島、カリマンタン島、パプア、マルク) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国からの低コスト輸入品の流入増加

2025年7月、インドネシアでは中国からのコーキング化合物および接着剤調製品の輸入が急増し、後者は国内ブランドに対して大幅な値引きを提供しました。トルエンジイソシアネートやシリコーンポリマーを含むこれらの輸入品は積極的な低価格設定を可能にし、インドネシアのコモディティグレードシーラントサプライヤーの利益率を圧迫しました。2025年、Henkelは東南アジアの販売代理店網を再編し、グローバル企業が低価格競合他社に対抗しながらプレミアムサービスイメージを強化するために市場戦略を見直した様子を示しました。規制110/2025号に基づく炭素課税メカニズムの導入により高排出輸入品へのペナルティが設けられコスト格差の縮小が図られているものの、即時の価格圧力は2026年~2031年の予測期間における成長にわずかな影を落としています。

認証および熟練労働力のギャップ

インドネシアでは、特殊航空宇宙・軍用シーラントのSNI承認取得に12~24ヶ月を要します。このプロセスにはISO 9001審査および熱帯耐久性試験が含まれ、少量・高マージン製品の市場投入に遅延をもたらします。ジャワ島外では、慎重な混合と表面処理を必要とする二液型ポリウレタンおよびエポキシシステムの使用が、認定施工者の不足により制限されています。BIM義務化により100件以上の政府プロジェクトの設計が明確化されましたが、実際の成功は労働力のスキルレベルに依存しています。これらの長期化する認証プロセスと労働力の課題の結果、インドネシアのシーラント市場は成長見通しが抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂別:アクリルの加速の中でのシリコーンの優位性

2025年、シリコーンはインドネシアのシーラント市場において44.22%の売上高シェアを確保しました。これは主に、群島の湿潤・高降水量気候において重要な、優れた紫外線(UV)安定性と接着性によるものです。一方、アクリルグレードは2026年~2031年の予測期間において最高の年平均成長率(CAGR)5.83%を記録すると予測されています。このトレンドは、規制110/2025号によって触発された、住宅改修向けのコスト効率の高い低揮発性有機化合物(VOC)ソリューションに対する請負業者の選好の高まりに起因しています。

シリコーンの弾性回復力と殺生物剤対応配合は、ファサードおよび衛生ジョイントが毎日の乾湿サイクルに耐え、10~15年の寿命を維持することを保証します。同時に、インドネシアではアクリル屋根・壁充填材の需要が増加しており、塗り替えや漏水修繕を促進する政府の住宅補助金が牽引しています。自動車セクターでは、ポリウレタンが倉庫フロアの接合・固定において重要な役割を果たしており、1.5メガパスカル(MPa)を超える引張接着力が不可欠です。このセグメントは急速に拡大する西ジャワ州電気自動車回廊からも恩恵を受けています。さらに、Wackerのアジアにおけるアルファシランハイブリッドはシリコーンの柔軟性とポリウレタンの接着強度を組み合わせており、将来のVOC規制に対応したスズフリー代替品を提供しています。

最終用途産業別:ヘルスケアの急成長を伴う建設の優位性

2025年、住宅・産業プロジェクトが建築・建設セクターを牽引し、市場価値の62.25%を占める支配的地位を確立しました。これらのプロジェクトでは、グレージングシーラント、伸縮目地充填材、およびバスルーム用シリコーンが継続的に必要とされています。2026年~2031年にかけて、新たな自動車工場の出現がバッテリー、ボディインホワイト、およびキャビンシーリングへの需要を高めると予想されています。また、スラウェシ島の船舶ヤードが特殊受注を支えています。

ヘルスケアは、CAGR 6.12%(2026年~2031年)という力強い成長率で市場において最も急成長するセグメントです。インドネシアの製薬業界が拡大するにつれ、病院はISOクラスのクリーンルーム用シーラントの採用を増やしています。2031年までに、バイオロジクス向けコールドチェーン倉庫の成長に牽引され、インドネシアのヘルスケア施設向けシーラント市場の大幅な急増が見込まれています。航空宇宙セクターは認証上の課題から限られた需要にとどまっていますが、PT PAL Indonesiaの改修ドックにおける艦船整備が勢いを増しています。

地域分析

インドネシアでは、大ジャカルタの建設ブームと西ジャワ州の電気自動車(EV)セクターの台頭が、建物ファサードからバッテリーパック、クリーンルームフロアに至る幅広い用途向けの高性能シリコーンおよびポリウレタンへの需要を牽引しています。ブカシにあるSikaの大規模メガサイトは、地域流通の拠点となるだけでなく、迅速なアフターマーケット補充を確保し、インドネシアのシーラント市場における重要な役割を強化しています。

多数の造船所を擁するスラウェシ島は最も急速な成長を遂げています。これらの造船所では、塩水およびUV変動に耐えられる船舶グレードのジョイントが必要とされています。PT PALとPT DAKの協力により現地造船所が近代化され、船級承認シーラントへの需要が強調されています。この重点化により、インドネシアのシーラントセクターにおける認証済みポリサルファイドの市場シェアが顕著に増加しています。

スマトラ島とカリマンタン島は、鉱業および農業工業セクターからの未開拓需要というポテンシャルを示していますが、二液型システムの熟練施工者不足という課題に直面しています。しかし、集中的なトレーニング施策により、収益性の高いポリウレタンおよびエポキシ市場への参入という有望な機会があります。研究によれば、特にグレージングおよびコンクリートジョイント周辺のシリコーンシーラントは、シールされた70mmカバーの寿命を大幅に延長し、最大60年間腐食を防止できます[2]Hilmy Mochamad および Herry Prabowo、「インフラの供用期間設計」、scitepress.org。これは塩化物浸入に脆弱な沿岸地域において特に有益です。

競合状況

インドネシアのシーラント市場は中程度に集約されています。SNIのタイムライン、熱帯ラボでの検証、および現場施工トレーニングの提供などの要因が競争の激しさに影響しています。BIM統合技術サービスに投資するサプライヤーは、政府プロジェクトにおける仕様採用率が高くなっています。一方、現地ISO認定試験機関を持たないブランドは市場参入に遅延が生じています。

インドネシア シーラント産業のリーダー企業

Sika AG

3M

Dow

Henkel AG & Co. KGaA

DEXTONE INDONESIA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Saint-Gobainが10億2,500万USDでFosrocの買収を完了し、インドネシアにおける建設化学品およびシーラントポートフォリオを拡大しました。

- 2024年5月:DowはSilastic SST 2650自己シーリングシリコーンおよびDOWSIL 991高性能シーラントにより、SEAL事業持続可能性アワードで6つの栄誉を獲得し、環境および用途における卓越性を示しました。

インドネシア シーラント市場レポートの調査範囲

シーラントとは、流体、空気、粉塵、または熱の通過を遮断するためにジョイント、隙間、または表面に塗布される柔軟性または剛性のある物質であり、漏れを防止し環境ダメージから保護します。耐久性、接着性、柔軟性から建設、自動車用途、DIYプロジェクトで広く使用されており、一般的な種類にはシリコーンおよびポリウレタンが含まれます。

インドネシアのシーラント市場は樹脂別および最終用途産業別に区分されています。樹脂タイプ別では、アクリル、エポキシ、ポリウレタン、シリコーン、およびその他の樹脂に区分されています。最終用途産業別では、航空宇宙、自動車、建築・建設、ヘルスケア、およびその他の最終用途産業に区分されています。各セグメントの市場規模と予測は金額ベース(USD)で行われています。

| アクリル |

| エポキシ |

| ポリウレタン |

| シリコーン |

| その他の樹脂 |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| ヘルスケア |

| その他の最終用途産業 |

| 樹脂別 | アクリル |

| エポキシ | |

| ポリウレタン | |

| シリコーン | |

| その他の樹脂 | |

| 最終用途産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| ヘルスケア | |

| その他の最終用途産業 |

市場の定義

- 最終用途産業 - 建築・建設、自動車、航空宇宙、ヘルスケア、その他がシーラント市場における最終用途産業として考慮されています。

- 製品 - 調査対象市場ではすべてのシーラント製品が考慮されています

- 樹脂 - 本調査の範囲において、ポリウレタン、エポキシ、アクリル、シリコーン、およびその他の樹脂が考慮されています

- 技術 - 本調査の目的のため、一液型および二液型シーラント技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形配合品です。室温では固体であり、軟化点以上に加熱されると活性化されて液体となり、加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または軽度に架橋されたポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)など)の混合物です。 |

| 水系接着剤 | 水系接着剤は水を担体または希釈媒体として使用し、樹脂を分散させます。水が蒸発するか基材に吸収されることで固化します。これらの接着剤は揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| UV硬化接着剤 | UV硬化接着剤は、紫外線(UV)光またはその他の放射線源を使用して加熱なしに硬化を誘発し、永久接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化または放射線硬化型接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しないものを指します。複雑な状況システムの一側面として、接着剤が高温による崩壊に耐える能力があります。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の係数の違いから生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対概念です。 |

| オレオケミカル | オレオケミカルは生物由来の油脂から生産される化合物です。石油から製造される石油化学品に類似しています。オレオケミカル産業は油脂の加水分解を基盤としています。 |

| 非多孔質材料 | 非多孔質材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗りの木材など、多孔質でない材料が非多孔質材料に該当します。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは塗料、医薬品、冷媒の製造において使用・生産される人工化学物質です。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造によく使用されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、またはコンポスト可能にすること、2025年までにプラスチック包装の70%をリサイクルまたはコンポストすること、2025年までに包装に平均50%のリサイクル含有量を含めること、および2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出セクターや軍産複合体が必要とするものを含む複数のハイテク品目のロシアへの流通が停止されました。これに対応して、政府は2015年初頭に「輸入代替」計画を開始し、その実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、変換、印刷、またはその他の加工が施されていない、坪量400g/m²以下の紙シート、リール、またはボードです。 |

| 断熱材 | 熱、音、または電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルなどが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化のことです。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料に特に多く見られます。高温から低温、またはその逆への急激な温度変化が生じた場合に突然発生します。熱伝導率が低く構造的完全性が不十分な材料においてより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外生的)が、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選定されます。これらの変数は回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々な階層および職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム