インドネシア施設管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

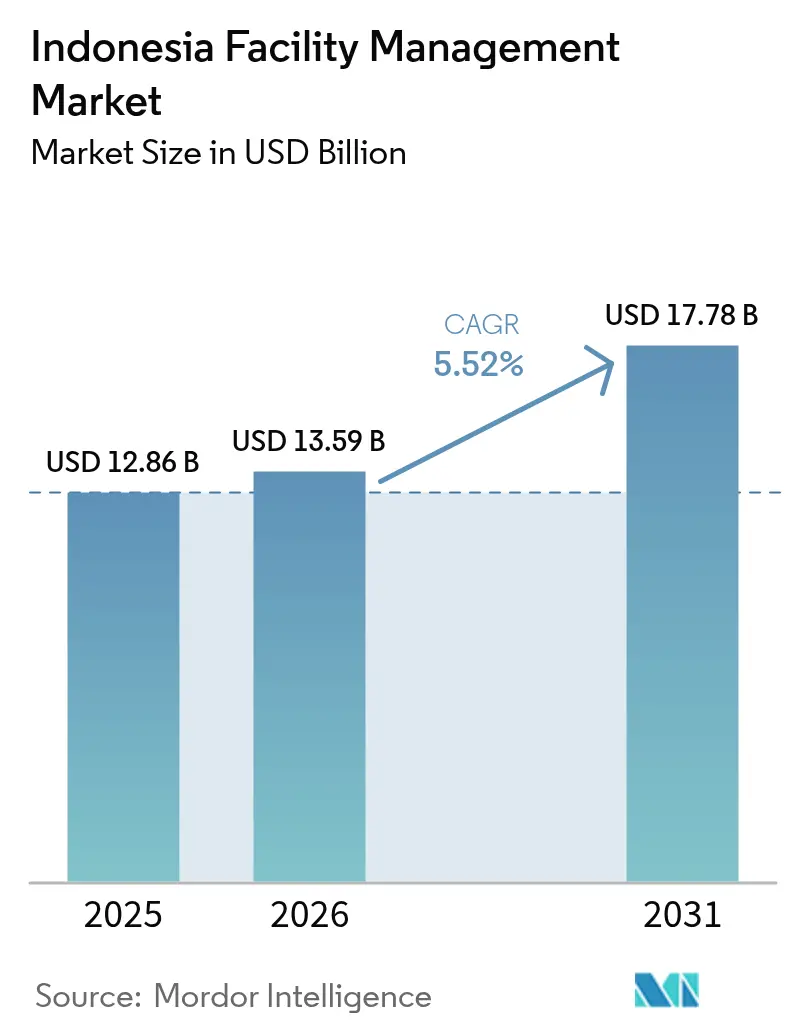

| 基準年の市場規模 (2025) | 12.86 十億米ドル |

| 市場規模 (2026) | 13.59 十億米ドル |

| 市場規模 (2031) | 17.78 十億米ドル |

| 成長率 (2026 - 2031) | 5.52% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア施設管理市場分析

インドネシア施設管理市場規模は、2025年の128億6,000万米ドルから2026年には135億9,000万米ドルに増加し、2031年までに177億8,000万米ドルに達すると予測されており、2026年〜2031年にかけて年平均成長率5.52%で成長します。ジャカルタにおける、稼働率と省エネを報酬とするアベイラビリティベースの支払い条件に裏付けられた、スポット的なメンテナンス契約から成果ベースのサービスモデルへの移行は、ベンダーの価値提案を再定義しています。2025年の250億5,000万米ドルのインフラ予算は、有料道路、大量輸送ハブ、産業団地への継続的な施設管理需要を生み出しています。多国籍企業のテナントはISO 41001準拠の統合プロバイダーを引き続き優先する一方、国内専門業者は病院や空港などのニッチな分野を守っています。認定HVACおよび防火安全技術者の賃金インフレが主要なコスト上昇要因となっていますが、グリーン認証資産に対して金利割引を提供するESG連動ローンが、省エネ改修および予知保全向けの予算を拡大しています。

主要レポートのポイント

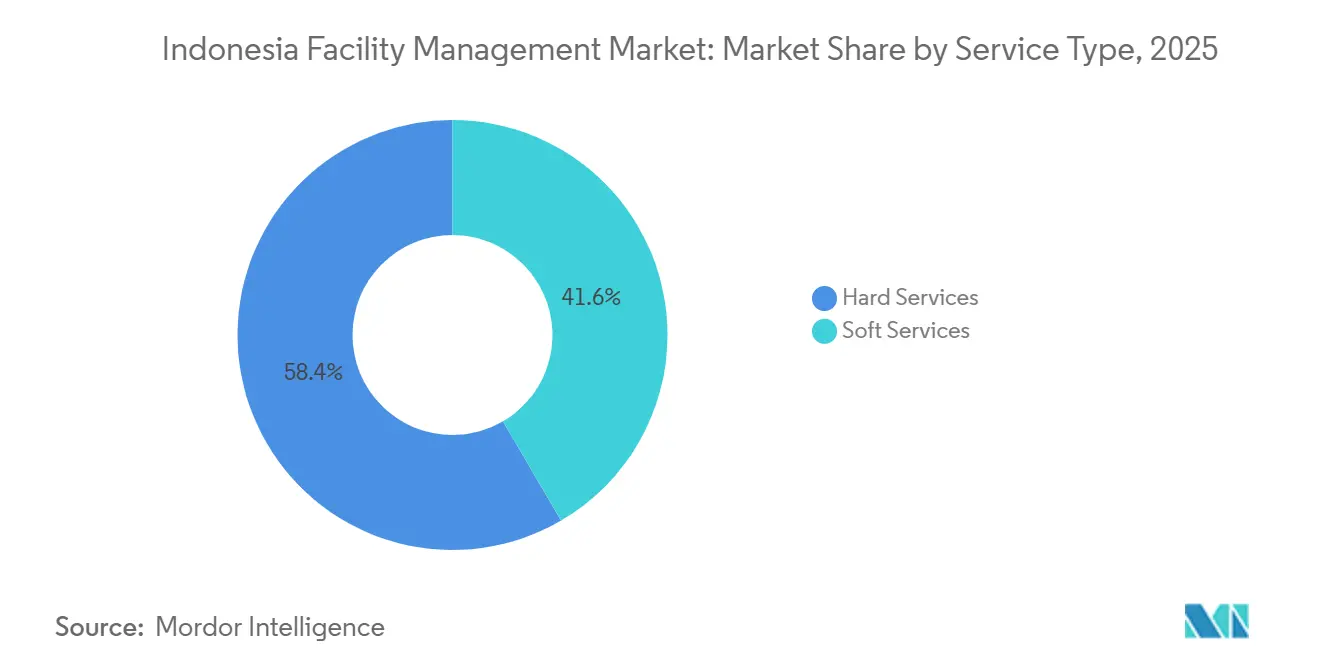

- サービスタイプ別では、ハードサービスが2025年のインドネシア施設管理市場シェアの58.42%をリードし、ソフトサービスは2031年にかけて年平均成長率5.87%で拡大する見込みです。

- 提供タイプ別では、自社管理が2025年のインドネシア施設管理市場規模の57.36%を占め、アウトソーシング統合モデルは2031年にかけて年平均成長率5.73%で進展しています。

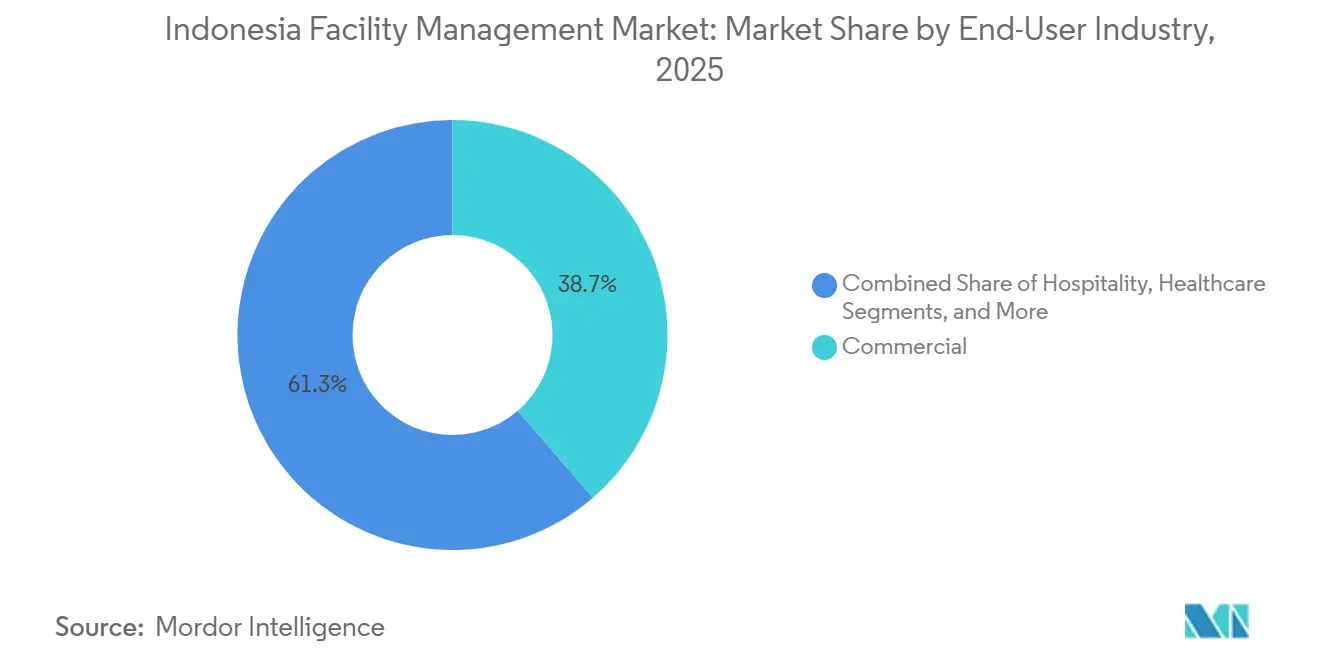

- エンドユーザー産業別では、商業施設が2025年の収益の38.67%を獲得し、産業・プロセス施設は2031年にかけて6.12%の成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア施設管理市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| グリーン認証施設を優遇するESG連動融資の急増 | +1.2% | 全国、ジャカルタ・スラバヤ・バンドゥンに集中 | 中期(2〜4年) |

| 主要都市圏における都市化 | +1.1% | 大ジャカルタ、スラバヤ、バンドゥン、メダン、マカッサル | 長期(4年以上) |

| インフラパイプライン投資 | +1.0% | 全国、ジャワ・スマトラ・カリマンタンの優先回廊 | 中期(2〜4年) |

| 地方都市における複合用途大規模開発の普及 | +0.9% | スラバヤ、バンドゥン、スマラン、メダン | 中期(2〜4年) |

| 稼働率最適化の向上 | +0.7% | 全国、ジャカルタCBDおよび産業団地が主導 | 短期(2年以内) |

| 労働・安全規制 | +0.6% | 全国、労働省が施行 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

グリーン認証施設を優遇するESG連動融資の急増

インドネシアの商業銀行は2025年に48億米ドルの不動産ローンをEDGE、LEED、またはGREENSHIP格付けに連動させ、借入コストを最大60ベーシスポイント引き下げました。デベロッパーはその節約分を活用して、四半期監査向けに炭素・エネルギー指標を文書化できるベンダーを必要とするHVAC改修、LED照明交換、水リサイクルプロジェクトに資金を投じました。認証済み床面積は385プロジェクトにわたり1,100万m²に達し、そのうち62%がジャカルタ以外に立地しており、地方都市の不動産オーナーがグリーン認証を活用して多国籍テナントを誘致している状況を示しています。[1]グリーンビルディングカウンシルインドネシア、「認証プロジェクトデータベース2025年」、gbcindonesia.org

主要都市圏における都市化

大ジャカルタの人口密度は2025年に1km²あたり15,342人に上昇し、オフィス・ホテル・住宅を単一の建物内に積み重ねた垂直複合用途タワーの建設を加速させています。各物件は異なるサービスレベル契約を調整するために統合施設管理に依存しており、分散したベンダー体制を置き換えるバンドル契約を促進しています。スラバヤのパクウォンモール拡張だけで12万m²の賃貸可能スペースが追加され、独立型チラーと比較して運営コストを19%削減する地域冷却プラントによって支えられています。[2]インドネシア統計局、「都市人口・密度統計2025年」、bps.go.id

インフラパイプライン投資

2025年の国家予算は255億米ドルを有料道路、港湾、産業団地に向けており、その多くはISO 55000資産管理基準に基づく10〜15年の施設管理コンセッションを必要としています。パティンバン深海港は、貨物機器の保守、周辺セキュリティ、危険物コンプライアンスを対象とした12年間の統合パッケージを発注しており、長期契約がサービスプロバイダーに年金的なキャッシュフローをもたらすことを示しています。[3]Angkasa Pura Supports、「施設管理サービスポートフォリオ」、angkasapurasupports.co.id

地方都市における複合用途大規模開発の普及

スラバヤ、バンドゥン、スマランは2024年〜2025年にかけて5万m²を超えるプロジェクトを27件着工し、ジャカルタからの需要分散を進めています。統合プロバイダーは現在、最大14社の既存ベンダーを統合する単一契約のもと、オフィス・ホスピタリティ・小売ポディウムにわたる清掃、セキュリティ、HVACゾーニングを管理しています。これらの都市の労働コストはジャカルタより22%低いものの、高度な火災警報および冷凍機最適化の認定技術者不足により、地元工科大学との見習いプログラムが必要とされています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 主要企業の利益率圧迫 | -0.8% | 全国、ジャカルタおよび産業ゾーンで深刻 | 短期(2年以内) |

| 熟練労働者不足 | -0.7% | 全国、HVACおよび防火安全分野で深刻 | 中期(2〜4年) |

| 輸入ビルオートメーションハードウェアへの依存 | -0.4% | 全国、スマートビル展開に影響 | 中期(2〜4年) |

| 地方規制監督の断片化 | -0.3% | 複数省にまたがる事業者、主にジャワおよびスマトラ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要企業の利益率圧迫

自動車・電子機器工場が技術労働者を吸収したため、熟練技術者の平均賃金は2025年に14%上昇し、主要ベンダーの営業利益率は前年の5.8%から4.2%に圧縮されました。ジャカルタでは最大9%の最低賃金引き上げが収益性をさらに圧迫し、小規模事業者が低利益率の清掃・セキュリティ契約から撤退する動きを促しました。統合プロバイダーは、高利益率のMEPメンテナンスおよびエネルギー管理サービスでソフトサービスを相互補助することで対応しました。[4]労働省、「最低賃金に関する政令KEP-226/2024」、kemnaker.go.id

熟練労働者不足

職業訓練機関は2025年に施設管理の卒業生を38,000人輩出しましたが、業界需要は62,000人であり、HVACのトラブルシューティング、火災警報プログラミング、BAS統合に集中した24,000人の不足が生じています。未充足の技術者ポストに対する契約ペナルティは月額費用の平均2%に上り、プロバイダーは退役軍人を採用し、技術訓練と英語能力を組み合わせたデュアル認定コースを支援することを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ハードサービスが収益を牽引し、ソフトサービスが加速

ハードサービスは2025年の収益の58.42%を占め、SNI 03-3989基準に準拠しなければならないMEP、HVAC、防火安全業務への継続的な需要を反映しています。ソフトサービスのインドネシア施設管理市場規模は、複合用途タワーが清掃、セキュリティ、ケータリングをアウトソーシングするにつれ、2031年にかけてより速い5.87%で拡大する見込みです。スラバヤとバンドゥンでは、最近の大規模開発が機械化清掃システムと認定警備員を必要としており、成長が増幅されています。

ISO 55000コンピュータ化システムに連動した資産管理ソリューションは、チカランとカラワンの工場を支え、計画外のダウンタイムを23%削減しています。一方、規制当局が高層ビルに対して年2回の訓練を義務付けた後、防火安全サービスは2025年に6.1%進展し、予測可能な点検・訓練収益を生み出しています。ある多国籍企業が導入したロボット式スクラバーは労働時間を34%削減し、技術が賃金インフレを相殺する方法を示しています。

提供タイプ別:複雑性の高まりとともにアウトソーシングモデルが拡大

自社管理は2025年に57.36%のシェアを維持し、直接監督を重視する省庁や同族経営コングロマリットに支持されています。しかし、統合アウトソーシング契約は、多国籍企業がISO 41001認証に裏付けられた単一責任体制を求めるにつれ、5.73%で進展しています。バンドル契約はすでにアウトソーシング支出の19%を占め、重要なシステム管理を手放すことなくコストの透明性を求める不動産オーナーに支持されています。

統合契約では、費用の30%を稼働率と省エネ目標に連動させることが増えており、プロバイダーのインセンティブをテナント満足度に合致させています。最近の空港コンセッションでは、2023年基準に対してHVAC稼働率99.5%および省エネ15%の達成を条件に10年間の契約が付与されました。このような成果ベースのモデルは、サービスの複雑性が高まるにつれ、テクノロジー対応ベンダーを大幅なシェア獲得に向けて位置付けています。

エンドユーザー産業別:EV投資により産業セグメントが急成長

商業ビルは2025年の収益の38.67%を生み出し、施設支出が月額1m²あたり平均4.20米ドルのジャカルタのグレードAオフィスストックに支えられています。電気自動車サプライチェーンに連動した産業施設は、カラワンとスバンのバッテリー・カソード工場がクリーンルーム環境とリチウム加工設備の予知保全を必要とするため、エンドユーザー全体で最速の6.12%で拡大すると予測されています。

ホスピタリティは2025年にパンデミック前の支出の87%まで回復しましたが、長期契約が価格上昇を賃金上昇以下に抑制するため、利益率の圧迫に直面しています。医療は、感染管理要件を満たせるプロバイダーが少ないため、高い潜在性を持つニッチ分野であり続けており、UV-C消毒とHEPAフィルター付きHVACにより院内感染を29%削減した5年間のネットワーク契約によって実証されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ジャワは2025年の全国収益の68%を占め、専門的に管理されたオフィス・小売スペース2,340万m²を擁する大ジャカルタが中核となっています。西ジャワの製造回廊は2024年〜2025年に183億米ドルの投資を呼び込み、施設サービス入札に対するISO 14001およびISO 45001認証の義務化を促進しました。東ジャワの物流・複合用途クラスターは支出が8.2%増加し、全国平均を上回りました。

スマトラはメダンの新オフィスやパレンバンのスポーツ複合施設が複数年のセキュリティおよびMEP契約をアウトソーシングするにつれ6.7%拡大しましたが、州ごとに異なる防火監査サイクルがコンプライアンスコストを押し上げています。カリマンタンとスラウェシは収益の9%しか獲得していませんが、新興のヌサンタラ首都プロジェクトは2035年までに累計12億米ドルのサービスを必要とすると予測されており、早期参入者にスケールの機会をもたらしています。バリのホスピタリティ中心市場はすでに2019年の支出の92%まで回復しており、リゾート事業者はグリーン認証取得のために太陽熱温水システムと有機廃棄物コンポスト化を優先しています。

政府政策はIDR 387兆のインフラ予算の31%をジャワ以外の地域に振り向け、スマトラの有料道路、カリマンタンの港湾、パプアの空港に資金を提供しています。地域入札では、少なくとも90%の地元スタッフを雇用する入札者が優遇されており、国内中堅企業が労働コストで多国籍企業を下回ることを可能にしています。5,000m²を超えるすべての政府建物が最低限のEDGE認証を取得しなければならないという新政令は、エネルギーと水の性能をリアルタイムで監視するIoTセンサーとクラウド分析を持つベンダーへの需要をさらに押し上げています。

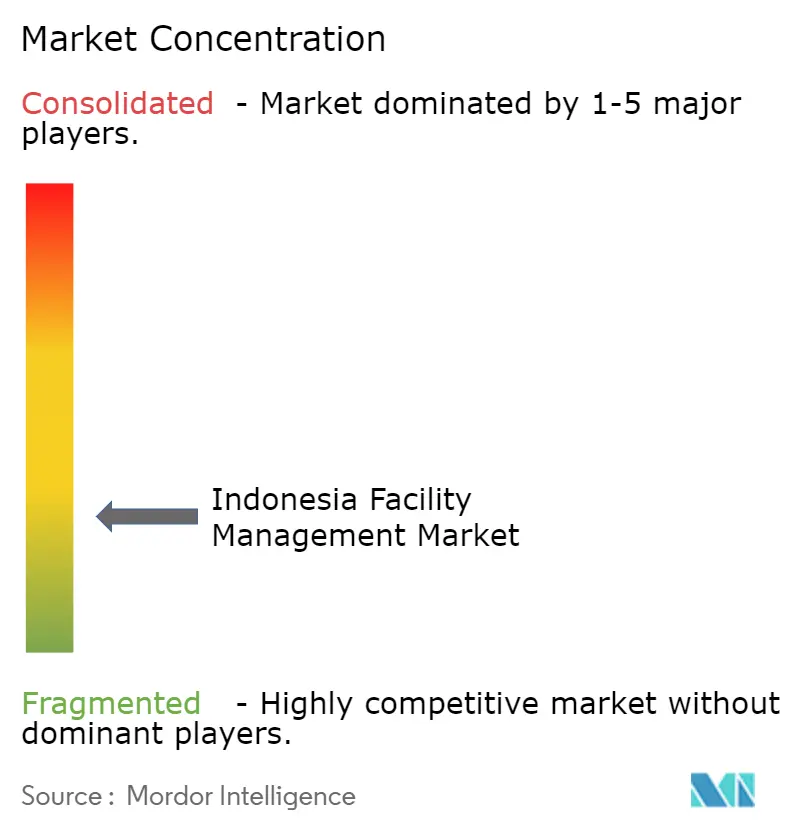

競合環境

上位5社の国際事業者は2025年に合計28%のシェアを保有しており、国内専門業者には十分な成長余地が残されています。競争はポートフォリオの幅、技術採用、認証資格を中心に展開されています。34サイトにおけるAI駆動の予知保全は、ある大手多国籍企業の緊急修理を27%削減し、成果ベース入札における地位を強化しました。別のグローバルプロバイダーの稼働率、空気質、エネルギーデータを統合するモバイルダッシュボードは、期限切れ契約の89%の更新に貢献しました。

医療施設は最も魅力的なホワイトスペースを代表しており、必要な感染管理・医療ガス認証を保有する国内プロバイダーは12社未満ですが、このセグメントは2031年にかけて8.1%成長すると予測されています。日本とシンガポールからの新規参入者は生物医学技術者を採用し、地域コスト優位性を活用して病院・政府入札を獲得しています。市場は二極化しており、主要企業がIoTセンサー、クラウドCMMS、ロボット清掃機に投資する一方、価格重視の事業者は手作業ワークフローに依存し続けており、テナントがGRI基準に基づくESG整合レポートを要求するにつれてそのギャップは拡大しています。

インドネシア施設管理産業のリーダー企業

PT Shield On Service Tbk (SOS)

PT Patra Jasa

PT. Spektra Solusindo

Renno Indonesia

AEON Delight Indonesia

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:ISS A/Sが国営企業省と3都市にわたる27棟のオフィスビルを対象とした10年間の統合契約を締結し、契約額は3億4,000万ユーロ(3億8,300万米ドル)。

- 2025年12月:Sodexo Indonesiaがジャカルタ都市高速鉄道フェーズ2駅向けの12年間バンドル契約を8,700万米ドルで獲得し、PM2.5閾値に連動したペナルティが設定されている。

- 2025年11月:PT Shield On ServiceがIDR 4,200億(2,700万米ドル)でPT Citra Mandiri Sejahteraを買収し、西ジャワでの事業基盤を拡大。

- 2025年10月:CBRE IndonesiaがSurbana Jurongとの合弁事業を立ち上げ、5年間で2億米ドル相当のヌサンタラ首都施設・スマートシティ契約を狙う。

インドネシア施設管理市場レポートの範囲

本調査は、インドネシアにおけるFMサービスへの需要を分析することで、インドネシアの施設管理(FM)産業関連トレンドを追跡します。施設管理は、人・場所・プロセス・技術を統合することで、あらゆる建物の機能性、快適性、安全性、効率性を確保するために複数の分野を包含します。インドネシア施設管理市場は、商業、公共・インフラ施設、産業、その他のエンドユーザーなど、国内のさまざまなエンドユーザーが利用するサービスから生み出される収益に基づいて定義されています。分析は、二次調査および一次調査を通じて収集した市場インサイトに基づいています。レポートでは、促進要因と阻害要因の観点から市場成長に影響を与える主要要因も取り上げています。

インドネシア施設管理市場レポートは、サービスタイプ(ハードサービス:資産管理、MEP・HVACサービス、防火システム・安全、その他のハード施設管理サービスを含む;ソフトサービス:オフィスサポート・セキュリティ、清掃サービス、ケータリングサービス、その他のソフト施設管理サービスを含む)、提供タイプ(自社管理、アウトソーシング:シングル施設管理、バンドル施設管理、統合施設管理を含む)、エンドユーザー産業(商業、ホスピタリティ、公共・インフラ施設、医療、産業・プロセス、その他のエンドユーザー産業)、および地域によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ハードサービス | 資産管理 |

| MEP・HVACサービス | |

| 防火システム・安全 | |

| その他のハード施設管理サービス | |

| ソフトサービス | オフィスサポート・セキュリティ |

| 清掃サービス | |

| ケータリングサービス | |

| その他のソフト施設管理サービス |

| 自社管理 | |

| アウトソーシング | シングル施設管理 |

| バンドル施設管理 | |

| 統合施設管理 |

| 商業 |

| ホスピタリティ |

| 公共・インフラ施設 |

| 医療 |

| 産業・プロセス |

| その他のエンドユーザー産業 |

| サービスタイプ別 | ハードサービス | 資産管理 |

| MEP・HVACサービス | ||

| 防火システム・安全 | ||

| その他のハード施設管理サービス | ||

| ソフトサービス | オフィスサポート・セキュリティ | |

| 清掃サービス | ||

| ケータリングサービス | ||

| その他のソフト施設管理サービス | ||

| 提供タイプ別 | 自社管理 | |

| アウトソーシング | シングル施設管理 | |

| バンドル施設管理 | ||

| 統合施設管理 | ||

| エンドユーザー産業別 | 商業 | |

| ホスピタリティ | ||

| 公共・インフラ施設 | ||

| 医療 | ||

| 産業・プロセス | ||

| その他のエンドユーザー産業 | ||

レポートで回答される主要な質問

インドネシア施設管理市場の現在の価値と期待される成長は?

市場は2025年に128億6,000万米ドルと評価されており、2031年までに177億8,000万米ドルに達し、年平均成長率5.52%を記録すると予測されています。

インドネシアの施設においてどのサービスカテゴリーが支出を主導していますか?

MEP、HVAC、防火システムなどのハードサービスが2025年収益の58.42%を占め、準拠した機械的保守の必要性を反映しています。

統合施設管理契約が普及している理由は何ですか?

多国籍企業は単一責任体制を好み、成果ベースの契約は稼働率と省エネ指標に支払いを連動させることで全体コストを削減します。

ESG融資は施設管理予算にどのような影響を与えていますか?

銀行はグリーン認証建物に金利割引を提供しており、省エネ改修への投資を促進し、認定ベンダーへの需要を高めています。

最も速い成長が予測されるエンドユーザーセグメントはどれですか?

電気自動車サプライチェーンに連動した産業・プロセス施設が2031年にかけて6.12%で拡大すると予測されています。

複数の州にまたがって事業を展開する際にプロバイダーが直面する課題は何ですか?

防火安全と労働規制の違いにより並行した文書管理システムが必要となり、複数拠点の事業者にコンプライアンスコストが加算されます。

最終更新日: