モバイルゲーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

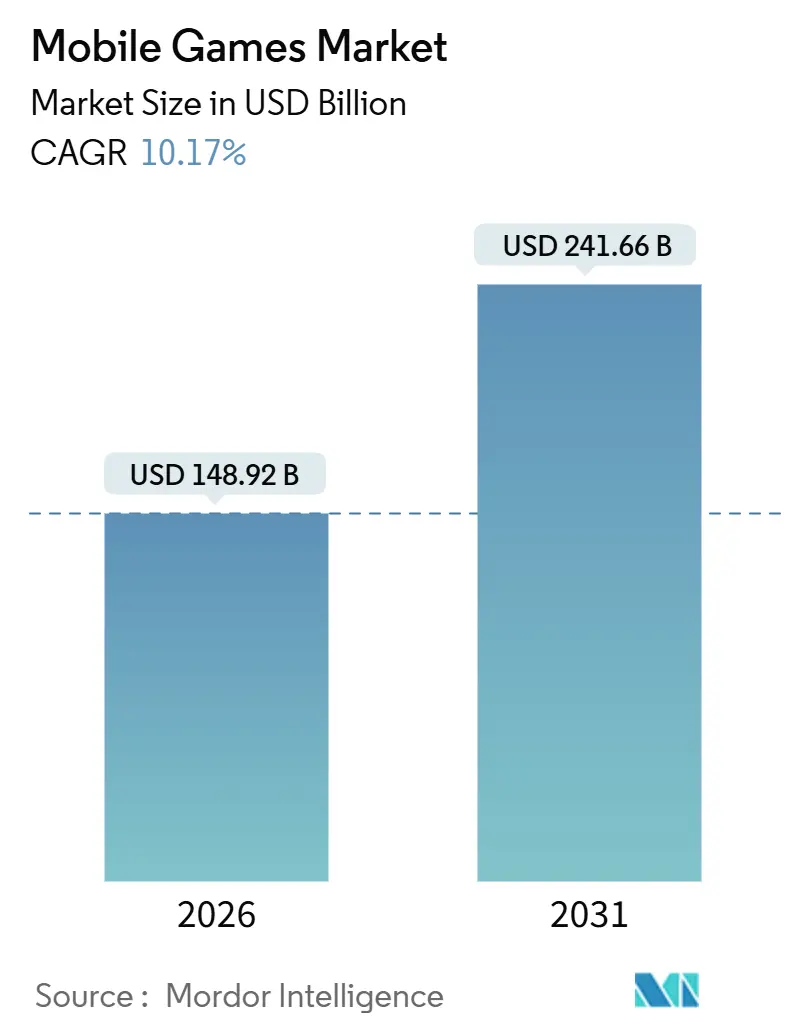

| 市場規模 (2026) | 148.92 十億米ドル |

| 市場規模 (2031) | 241.66 十億米ドル |

| 成長率 (2026 - 2031) | 10.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

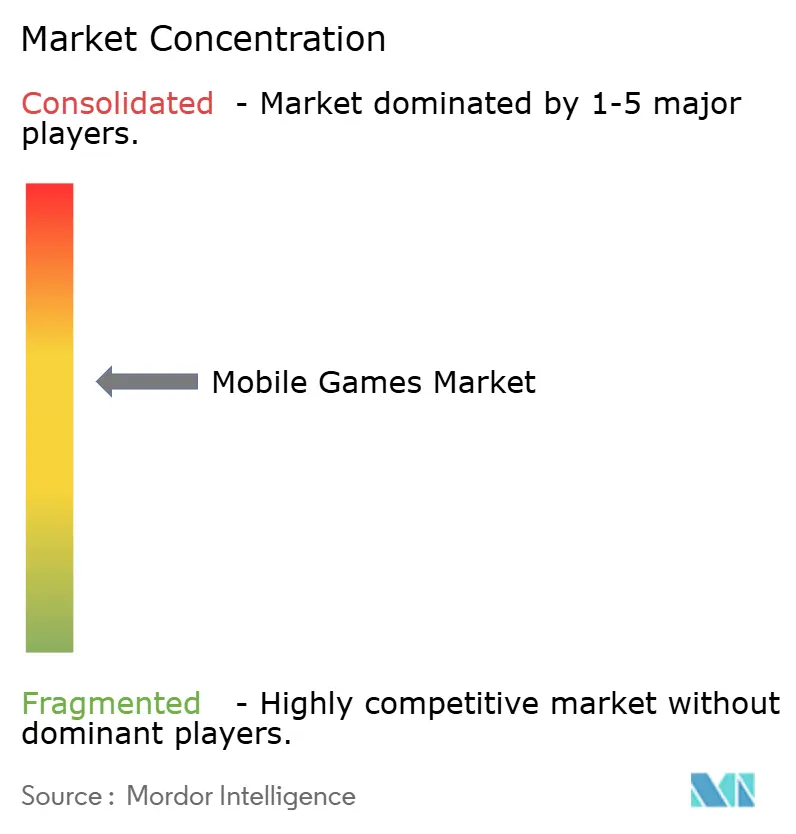

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモバイルゲーム市場分析

モバイルゲーム市場規模は2026年に1,489億2,000万米ドルに達し、2031年までに2,416億6,000万米ドルに達すると予測されており、年平均成長率10.17%を記録する見込みです。5Gカバレッジの拡大により遅延が20ミリ秒以下に低下し、リアルタイムマルチプレイヤーゲームプレイが可能となり、カジュアルなスマートフォンユーザーが熱心なゲーマーへと転換しています。通信事業者がバンドルするクラウドライブラリは新興経済圏での有料アクセスを拡大しており、生成型人工知能はライブオペレーション(ライブオプス)の制作サイクルを短縮し、30日間の継続率を過去の水準以上に引き上げています。サブスクリプションパスとハイブリッド収益化モデルが単一購入への依存を低下させ、折りたたみ式端末がプレミアムなモバイル体験を再定義しています。中堅スタジオがAI自動化を活用して大手パブリッシャーに匹敵するアップデート頻度を実現しており、競争の激しさは依然として高い水準にあります。

レポートの主要ポイント

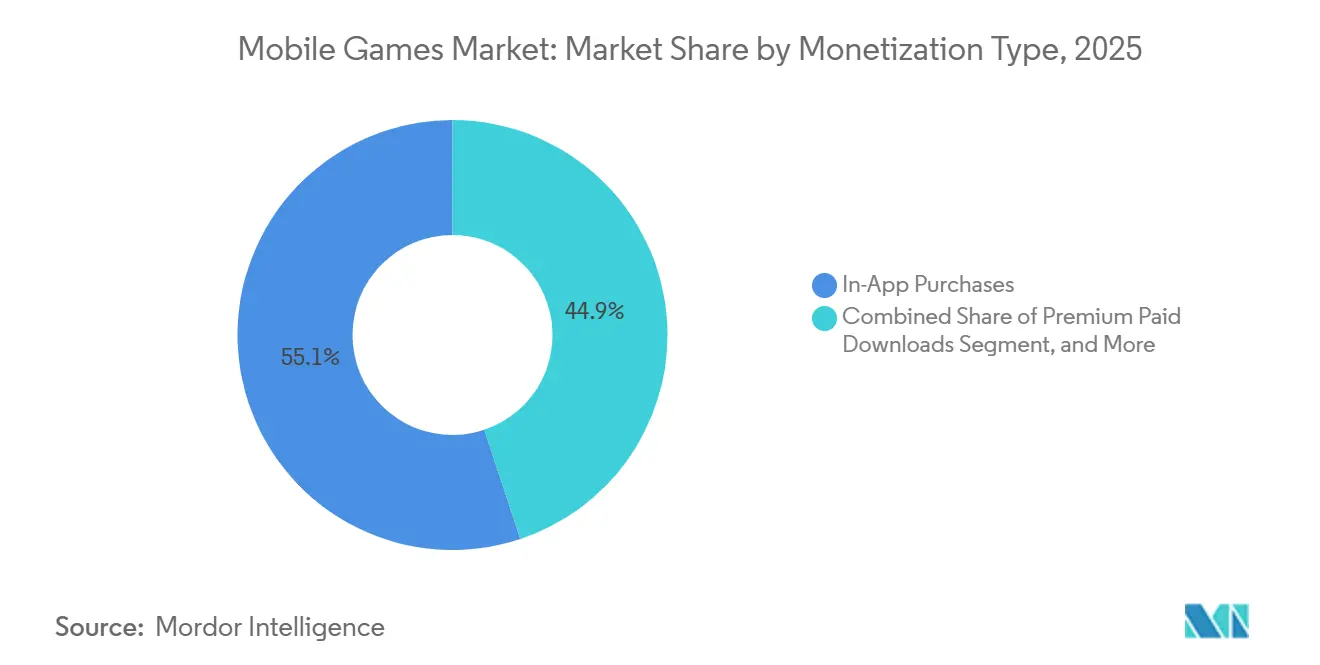

- 収益化タイプ別では、アプリ内購入が2025年のモバイルゲーム市場シェアの55.13%を占めてトップとなり、サブスクリプションおよびシーズンパスは2031年までに年平均成長率18.42%で拡大すると予測されています。

- プラットフォーム別では、Androidが2025年に71.32%の収益シェアを占め、クラウドストリーミングおよびプログレッシブウェブアプリは2031年にかけて年平均成長率40.21%で拡大しています。

- デバイス別では、スマートフォンが2025年のモバイルゲーム市場規模の83.67%を占め、折りたたみ式端末は2026年から2031年にかけて年平均成長率27.56%で成長する見込みです。

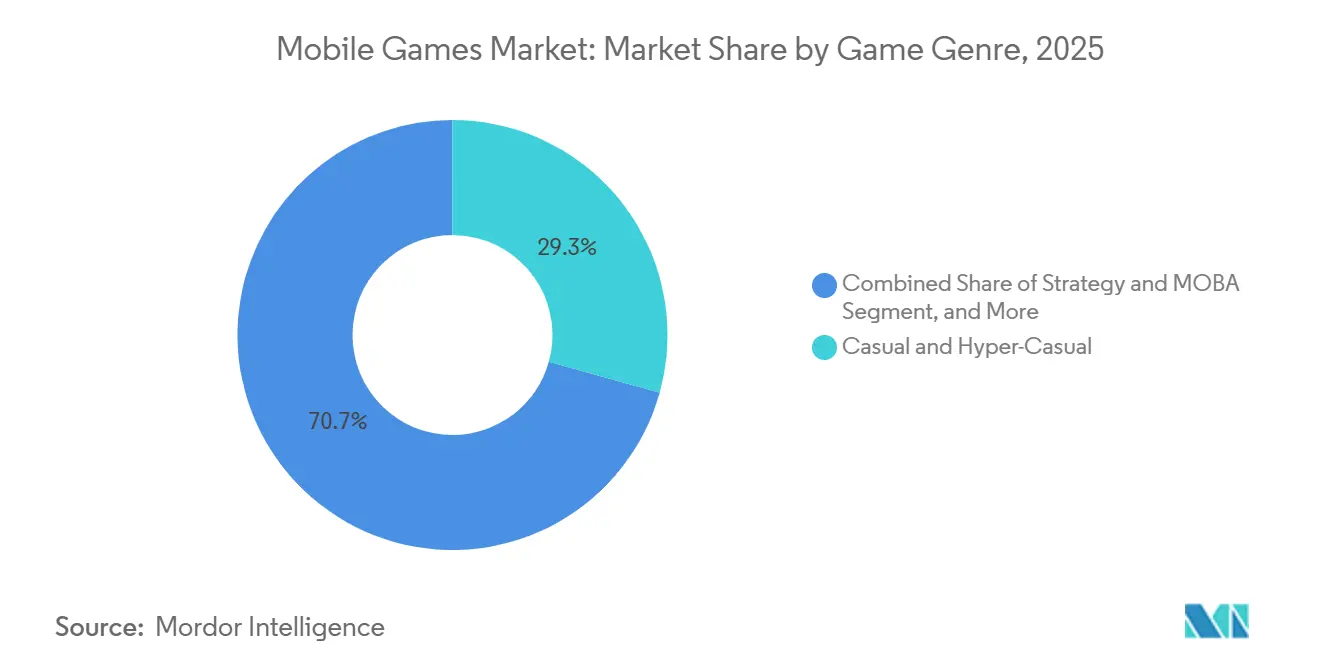

- ジャンル別では、カジュアルおよびハイパーカジュアルタイトルが2025年のモバイルゲーム市場規模の29.32%を占め、ストラテジーおよびMOBAゲームは2031年までに年平均成長率15.71%を達成する軌道にあります。

- 地域別では、アジア太平洋が2025年に49.23%の収益シェアを占めてトップとなり、アフリカは2031年にかけて最速の年平均成長率12.51%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルモバイルゲーム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G展開による遅延低下 | +2.1% | グローバル(韓国、中国、米国での早期効果) | 中期(2〜4年) |

| IDFA廃止後のコンテキスト優先広告収益 | +1.8% | 北米および欧州、アジア太平洋への波及 | 短期(2年以内) |

| 通信事業者主導のクラウドゲームバンドルによるARPDAU刺激 | +2.3% | アジア太平洋中心、中東・アフリカへ拡大 | 中期(2〜4年) |

| Z世代のハイパーカジュアルゲームプレイへの嗜好 | +1.5% | グローバル(北米、欧州、アジア太平洋に集中) | 長期(4年以上) |

| AIによるライブオプスコンテンツ生成による継続率向上 | +1.9% | グローバル(北米およびアジア太平洋のスタジオが主導) | 短期(2年以内) |

| クロスプラットフォーム進行によるLTV向上 | +1.6% | 北米および欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5G展開による遅延低下

スタンドアロン5Gコアはコントロールプレーンとユーザープレーンを分離し、有線コンソールに匹敵する20ミリ秒未満のピング遅延を実現しています。[1]Ericsson、「エリクソン モビリティレポート 2025年6月」、ericsson.com 2025年には世界の5G加入者数が19億人を超え、韓国と中国の通信事業者はプレミアム加入者向けにゲーミンググレードのネットワークスライスの販売を開始しました。Snapdragon Elite Gamingなどのスマートフォン向けチップセットはこの帯域幅を活用し、安定した毎秒120フレームのゲームプレイを保証しています。その結果、かつてはPCが必要だったeスポーツ対応タイトルがモバイルでも同時リリースされるようになり、モバイルゲーム市場が競技セグメントにまで拡大しています。パブリッシャーはこれにより、従来はコンソールエコシステムに限定されていたスポンサーシップおよびイベント収益を獲得できるようになっています。

通信事業者主導のクラウドゲームバンドルによるARPDAU刺激

Reliance JioやVodafoneなどの通信事業者がデータプランにキュレーションされたゲームライブラリを追加しており、インド国内だけでクラウドライブラリの月間アクティブユーザー数が5,000万人を超えています。これらのバンドルは数ギガバイトに及ぶダウンロードを不要にし、アプリストアの手数料を回避し、1日あたりのアクティブユーザー平均収益(ARPDAU)を22%引き上げています。Ericsson ConsumerLabの調査によると、東南アジアのクラウドゲーマーの40%が通信事業者のポータルのみを利用しています。パブリッシャーにとって、このモデルはモバイルゲーム市場を価格に敏感な層にまで拡大する一方、通信事業者は固定資産をより効率的に収益化できます。このアプローチが中東・アフリカ全域に広がるにつれ、ARPDAUの増分上昇が収益成長を複利的に押し上げると予想されています。

AIによるライブオプスコンテンツ生成による継続率向上

ゲームデザイン向けにファインチューニングされた大規模言語モデルは、クエスト、シーズナルチャレンジ、ダイアログを数週間ではなく数日で作成できるようになっています。Unityの2025年調査では、AI導入後にライブオプスの制作時間が40%短縮され、30日間の継続率が8〜12パーセントポイント向上したことが報告されています。コンテンツ制作頻度の障壁が低下したことで、中堅スタジオが大手パブリッシャーに対抗できるようになり、競争が激化してモバイルゲーム市場の安定的な拡大を支えています。基本無料タイトルにとって、継続率が1ポイント向上するごとにライフタイムバリューが約4分の1拡大し、自動化パイプラインへの投資を強化しています。

IDFA廃止後のコンテキスト優先広告収益

Appleのプライバシーフレームワークにより、大多数のiOSユーザーのデバイスレベルの識別子が削除され、パフォーマンスマーケティングコストが急騰しました。パブリッシャーはゲーム内行動シグナル、リワード動画、プレイアブル広告へと転換し、これらは従来のインタースティシャル広告と比べて30%高いコンバージョン率を示しています。AndroidのGoogle Privacy Sandboxも同様の方向性をたどり、デバイス上での広告マッチングを標準化しています。コンテキスト型アプローチは大規模な獲得予算への依存を低減し、中小スタジオのアクセスを拡大することでモバイルゲーム市場を多様化させており、実効CPMレートが若干低下する中でもその効果を発揮しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ルートボックス規制によるアプリ内購入の抑制(国別) | -1.4% | 欧州(ベルギー、オランダ)、英国・オーストラリアへ拡大 | 中期(2〜4年) |

| iOS上のユーザー獲得CPIの上昇 | -1.6% | 北米および欧州、アジア太平洋への中程度の影響 | 短期(2年以内) |

| アプリストアの税制政策の不確実性 | -0.9% | グローバル(米国、欧州連合への深刻な影響) | 長期(4年以上) |

| 5Gデバイスの高いバッテリー消耗によるセッション時間の制限 | -0.7% | グローバル(5G普及率の高い市場に集中) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ルートボックス規制によるアプリ内購入の抑制(国別)

ベルギーとオランダはルートボックスをギャンブルとして分類しており、パブリッシャーはランダム報酬メカニクスを撤廃するか、それらのストアフロントから撤退することを余儀なくされています。英国とオーストラリアも同様の規制を策定中であり、コンプライアンスコストが拡大する可能性があります。Electronic Artsは影響を受けた市場の主力スポーツタイトルから有料パックを削除し、初年度にARPUが12%低下しました。この規制強化はバトルパスやコスメティックマイクロトランザクションへの移行を加速させていますが、短期的な摩擦により予測期間内のモバイルゲーム市場成長率が1.4パーセントポイント低下しています。

iOS上のユーザー獲得CPIの上昇

App Tracking Transparencyにより、北米の中核層向けCPIの平均は3.80米ドルに上昇し、2023年のベンチマークを45%上回りました。一方、Androidは2.10米ドル前後を維持しています。iOSのライフタイムバリューが高いにもかかわらず、Androidおよびインフルエンサーチャネルへの予算再配分は恒久的な変化を示しています。AppLovinは2025年にiOS広告ボリュームが18%減少したことを記録しており、この圧迫を示しています。獲得コストの上昇はポートフォリオ拡大を鈍化させ、代替ターゲティング手法が完全に成熟するまでモバイルゲーム市場全体の年平均成長率を押し下げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

収益化タイプ別:サブスクリプションが収益構成を再編

2025年、アプリ内購入はモバイルゲーム市場収益の55.13%を生み出しましたが、サブスクリプションおよびシーズンパスは2031年にかけて最高の年平均成長率18.42%を記録する見込みです。この転換は、予測不可能な支出に対するプレイヤーの疲弊と、ランダム報酬に対する監視の強化に対応するものです。Epic Gamesなどのパブリッシャーは現在、コスメティックアイテム、ゲーム内通貨、プレミアムイベントを月額パスにバンドルし、安定した継続的キャッシュフローを確保しています。基本サブスクリプションの上にオプション購入を重ねるハイブリッドモデルはライフタイムバリューを約40%引き上げ、モバイルゲーム市場内での収益多様化に向けた強力なレバーを生み出しています。

戦略的影響は直接収益を超えて広がっています。予測可能なサブスクリプション収入は安定したコンテンツ投資を可能にし、広告の景気循環性に対するクッションとなります。規制当局がルートボックス規制を強化する中、透明な料金体系は法的リスクを低減します。Z世代のプレイヤーが固定費用を好む傾向があることから、サブスクリプションスキームの勢いは加速する可能性が高く、今後10年の終わりまでにモバイルゲーム業界のコアな柱としてこのモデルが定着するでしょう。

プラットフォーム別:クラウドストリーミングがダウンロード優位を崩す

Androidは2025年の支出の71.32%を占め、高ボリュームの新興地域における普及率の高さを反映しています。しかし、急速に台頭しているプラットフォームクラス(クラウドストリーミングおよびプログレッシブウェブアプリ)は現在2%未満のシェアにとどまりながらも、2031年にかけて年平均成長率40.21%が予測されています。低遅延ライブラリをプレミアムデータプランにバンドルする通信事業者は、ゲートキーパーとなるストアおよび30%の手数料を迂回しており、この動向が流通経済を再編し、これまで収益化が進んでいなかった地域でモバイルゲーム市場を拡大しています。

Microsoft、Nvidia、Alphabetは、モバイルデバイスがクラウドゲームの総プレイ時間の3分の1以上を占めるようになったと報告しており、市場がダウンロード不要のアクセスに対応できる状態にあることを示しています。成熟したネットワークがバッファリングを低減するにつれ、グラフィックスの重いコンソールタイトルがハンドセットでプレイ可能となり、新たな層をプレミアムコンテンツへと引き込んでいます。この転換はまた、ユーザーコンバージョンを歴史的に抑制してきたストレージ制約と長いインストール時間を軽減します。

デバイスタイプ別:折りたたみ式端末がプレミアム体験を解放

スマートフォンは2025年の収益の83.67%を占め、モバイルゲーム市場の主力であり続けています。しかし、折りたたみ式端末は2031年にかけて堅調な年平均成長率27.56%が見込まれています。デュアルスクリーンモードにより、プレイヤーは外側ディスプレイにコントロールを表示しながら内側パネルでゲームプレイを展開でき、追加の周辺機器なしに視野を広げることができます。ハイエンドチップセットはコンソール並みのビジュアルを提供し、1,200米ドルを超える平均販売価格は限定コンテンツの提供に受容的なプレミアム層の存在を示しています。

約14%のシェアを持つタブレットは、ストラテジーおよびシミュレーションゲームにおいて引き続き支持されています。しかし、折りたたみ式端末の耐久性向上と価格低下により、将来的には多くのタブレットゲーマーが単一の折りたたみ式デバイスを携帯するようになることが示唆されています。パブリッシャーはすでに、展開時の広い画面領域を活用したアダプティブユーザーインターフェースを開発しており、このセグメントの上昇余地をさらに強化しています。

ゲームジャンル別:ストラテジータイトルがeスポーツの勢いを取り込む

カジュアルおよびハイパーカジュアルタイトルは、バイラルなメカニクスと広告支援型収益化により、2025年のモバイルゲーム市場規模の29.32%をリードしました。今後を見据えると、ストラテジーおよびMOBAゲームはトーナメント賞金プールの拡大とライブストリーミングイベントが視聴者をプレイヤーへと転換させることで、年平均成長率15.71%を記録する見込みです。例えば、Honor of Kingsは2024年に20億米ドルを超える収益を記録しながら、1億人を超える1日あたりのアクティブユーザーを維持しました。[2]Tencent、「2024年財務報告」、tencent.com

eスポーツインフラはインフルエンサーのリーチを活用することで獲得コストを低下させています。一方、カジュアルセグメントはその広い基盤により安定した広告収益を生み出し続けています。ジャンルの組み合わせは、高ボリューム・低支出ユーザーと増加する競技的支出者のバランスを取り、モバイルゲーム市場全体の回復力を高めています。

プレイヤー層別:Z世代がエンゲージメント指標を牽引

Z世代は2025年の収益の43.63%を占め、2031年にかけて年平均成長率12.37%で拡大する見込みです。短時間でソーシャルに統合されたゲームプレイへの嗜好が、ハイパーカジュアルおよびスナッカブルな競技フォーマットを推進し、1日あたりのセッション頻度をミレニアル世代の平均より50%高めています。ミレニアル世代とX世代はサブスクリプションと深い進行アークを通じてより高い1ユーザーあたりの支出を維持し、補完的な収益層を提供しています。

クロスプラットフォーム進行は、デバイスに関わらずコスメティック投資を保護することで全年齢層に響いています。Epic Gamesは、同期されたインベントリがマルチデバイス世帯のチャーンを低減し、ロイヤルティを強化してモバイルゲーム市場をプラットフォーム移行リスクから守ると報告しています。

地域分析

アジア太平洋は2025年のグローバル収益の49.23%を生み出し、中国のゲームライセンス承認の再開とインドの爆発的なスマートフォン普及が牽引しています。中国の規制当局は2024年に1,000本以上の国内モバイルタイトルを承認し、蓄積されていたリリースパイプラインを解放しました。一方、インドは4億5,000万人を超えるゲーマー数を達成し、100米ドル未満のハンドセットと月額3米ドルの無制限データバンドルが牽引しています。[3]GSMA、「モバイルエコノミー アジア太平洋 2025」、gsma.com 日本と韓国の成熟した支出者は1ユーザーあたりの平均を80米ドル以上に引き上げ、東南アジア全域の低価格大衆市場とのバランスを取っています。

北米と欧州を合わせると約35%のシェアを占め、米国が最大の単一国貢献国であり続けています。しかし、欧州のルートボックス規制の相違がコンプライアンス負担を高めており、パブリッシャーは収益化メカニクスとコンテンツを地域ごとに最適化することを余儀なくされています。クラウドゲームの普及率は高く、コンソールとモバイル間のシームレスな移行を重視する複数デバイス保有世帯の存在を反映しています。

最も成長の速い地域であるアフリカは年平均成長率12.51%が見込まれており、年間7,000億米ドル以上を処理するモバイルマネーエコシステムの恩恵を受けています。キャリア課金により、プリペイドユーザーが銀行口座なしにゲーム内で支出できるようになり、モバイルゲーム市場が従来の金融インフラを超えて拡大しています。中東の若年層人口と政府のデジタル経済投資が地域の成長ポテンシャルをさらに高めており、南米は通貨変動にもかかわらず低コストエンターテインメント需要を通じた回復力を提供しています。

競合環境

上位10社のパブリッシャーが2025年収益の主要シェアを占めており、既存企業がIPの深さと垂直統合エコシステムを活用する中程度に集中した市場であることを示しています。Tencent と NetEase はゲームをソーシャルおよび決済サービスと統合し、西洋の競合他社が模倣しにくいネットワーク効果を強化しています。Activision Blizzard と Electronic Arts は主力コンソールフランチャイズをモバイルに移植し、クロスプラットフォーム進行を活用してライフタイムバリューを拡大しています。

中堅スタジオはAI生成コンテンツパイプラインを通じてスケールの優位性に対抗し、コストを最大45%削減しています。技術的な競争は現在、純粋なマーケティング支出よりも手続き型デザイン、予測的チャーン分析、クラウド配信に集中しています。ブロックチェーンによるアイテム所有権は規制の不確実性の中でニッチな存在にとどまっていますが、分散型エコノミーの長期的な可能性を示しています。

パブリッシャーと通信事業者の戦略的パートナーシップが流通経済を再編しており、TencentのWeChat ミニゲームと欧州全域でのVodafoneとの提携がその証拠です。Kraftonの1億5,000万米ドルのインド向け資金調達プログラムなど、地域スタジオへの投資は高まるローカライゼーション要件を浮き彫りにしています。進化する競合環境は、既存企業と新規参入者の双方に対し、拡大するモバイルゲーム市場でシェアを維持するためにクリエイティブなイノベーションとインフラの専門知識を融合させることを求めています。

モバイルゲーム業界のリーダー企業

Tencent Holdings Ltd.

NetEase Inc.

Activision Blizzard Inc.

Electronic Arts Inc.

任天堂株式会社

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Tencentは欧州10市場でVodafoneと提携し、月額データプランに200本以上のタイトルを含むWeChat ミニゲームをプリロードしました。

- 2025年11月:Bladepoint Mobileをグローバルリリースし、2週間以内に2,000万ダウンロードを達成し、クロスプラットフォーム進行を実現しました。

- 2025年10月:Electronic ArtsはEA Sports FC Mobileトーナメントに100万米ドルの賞金プールを導入し、Visaリンクのモバイルウォレットを通じて優勝者に支払いを行いました。

- 2025年9月:Kraftonは地域の視聴者向けにローカルテーマのコンテンツを制作するインドのスタジオへの投資として1億5,000万米ドルを拠出することを表明しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、モバイルゲーム市場を、スマートフォンおよびタブレット向けに専用開発されたゲームによって得られる消費者収益および広告収益の総額と定義する。対象は、公式アプリストアまたは公認のサードパーティAndroidストアを通じて取得されたものを含む。収益にはアプリ内購入、リワード広告またはインタースティシャル広告、シーズンパス、プレミアムダウンロード、ゲーム連動型サブスクリプションが含まれ、支出時点における米ドルで記録され、ユーザーが取引を行った地域に配分される。

対象外の範囲:ハードウェア販売、コンソール/PC版、実金銭ギャンブルアプリ、eスポーツメディア権、およびモバイルストアフロント外で請求されるクラウドゲーミング料金は除外される。

セグメンテーション概要

- 収益化タイプ別

- アプリ内購入

- サブスクリプションおよびシーズンパス

- 広告(リワード動画、インタースティシャル、ネイティブ)

- プレミアム有料ダウンロード

- プラットフォーム別

- Android

- iOS

- サードパーティAndroidストア

- クラウドストリーミング/プログレッシブウェブアプリ

- デバイスタイプ別

- スマートフォン

- 折りたたみ式スマートフォン

- タブレット

- ゲームジャンル別

- カジュアルおよびハイパーカジュアル

- アクション/アドベンチャー

- ストラテジーおよびMOBA

- ロールプレイングゲーム(RPG)

- スポーツおよびレーシング

- カジノおよびカードゲーム

- パズル

- シミュレーション

- プレイヤー層別

- Z世代(25歳未満)

- ミレニアル世代(25〜40歳)

- X世代以上(40歳超)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- アジア太平洋その他

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋、北米、欧州、および主要新興市場において、ゲームパブリッシャー、広告マネタイズネットワーク、通信事業者、決済ゲートウェイインテグレーターとの構造化インタビューを実施する。これらの議論により、支払い率の範囲、広告ロードの上限、予測センチメントを検証し、公開データでは把握できないグレーチャネルのダウンロード量を明確化する。

デスクリサーチ

GSMA、各国通信規制当局、UN Comtradeなどの機関が公開するオープンデータセットを精査し、スマートフォン普及率、モバイルブロードバンド料金、端末輸入量を調査する。アプリ使用状況および決済比率は、Data.ai、Statista Digital Economy、各国ゲーム業界団体などのソースによる四半期ダッシュボードでベンチマークし、パブリッシャーの収益はSEC 10-Kおよび地域取引所の開示書類を通じて追跡する。補完的な知見は、Dow Jones FactivaのニュースアーカイブおよびD&B Hooversの企業情報から得る。列挙したソースはアナリストが参照する情報源の一例であり、網羅的なものではない。

第二の調査では、政策ノート(アプリストア手数料の裁定、ルートボックス規制)、Questelからの特許要約、およびInteractive Advertising Bureauが公表する広告CPMシリーズを収集し、価格設定およびリスク前提のコンテキストを提供する。

市場規模の算定と予測

トップダウンモデルは、アクティブなスマートフォン台数を起点に、観測されたゲーマー普及率と課金ユーザー比率を適用し、課金ユーザー一人当たりの平均支出額に広告ARPUを加えて乗算することで2024年の収益を再構築する。合計値を確定する前に、選択的なボトムアップ検証、パブリッシャーの集計、およびサンプリングされた平均販売価格×数量によるストレステストを実施する。追跡する変数には、5Gユーザーシェア、モバイルデータの平均コスト、ジャンル別セッション時間、為替レートの変動、規制上の手数料上限が含まれ、それぞれ専門家コンセンサスに裏付けられた多変量回帰によって予測される。公式支出データが遅延している新興市場のギャップはシナリオ分析で対応する。

データ検証と更新サイクル

アウトプットはサードパーティの請求データおよび過去のCAGRエンベロープとの分散チェックを経た後、二段階のピアレビューを受ける。モデルは年次で更新し、プラットフォーム手数料または為替ショックが事前に定めた閾値を超えた場合にはサイクル中間での更新を実施することで、クライアントが常に最新のベースラインを受け取れるようにする。

MordorのモバイルゲームベースラインがなぜI信頼性を持つか

公表される推計値がしばしば異なるのは、各社が異なる収益バケットを選択したり、異なる日付で通貨換算を行ったり、支払い率の実態を再検証せずに予測を延長したりするためである。

主なギャップ要因としては、(a) 当社のモバイルスコープ外にあるハイブリッドストリーミングまたはPCクロスプレイ収益の算入、(b) プラットフォーム手数料控除前の総ストア請求額の使用、(c) パンデミック後の需要リセットを見逃す散発的な更新頻度が挙げられる。

デバイスレベルの支出シグナルを中心に据え、主要変数を毎年再確認することで、Mordorは意思決定者が追跡可能な、バランスのとれた透明性の高い数値を提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 135.06 B(2025年) | Mordor Intelligence | - |

| USD 157.60 B(2025年) | Global Consultancy A | クラウドおよびコンソールコンパニオンアプリに関連するすべての広告を計上 |

| USD 100.58 B(2024年) | Industry Publisher B | リワード動画広告収益およびサードパーティAndroidストアを除外 |

| USD 194.14 B(2021年) | Trade Journal C | モバイルゲームをより広範なデジタルエンターテインメントストリームと統合 |

要約すると、Mordor Intelligenceが採用する厳格な変数選択、年次更新、および二重検証ステップにより、スコープの拡大を避けつつ急速に変化するモバイルゲーマーの行動に対応した、信頼性の高い出発点が得られる。

レポートで回答される主要な質問

モバイルゲーム市場の現在の規模と2031年に向けた方向性は?

モバイルゲーム市場規模は2026年に1,489億2,000万米ドルに達し、年平均成長率10.17%で2031年までに2,416億6,000万米ドルに拡大する見込みです。

モバイルゲームにおいて最も成長の速い収益化モデルはどれですか?

サブスクリプションおよびシーズンパスは2031年にかけて年平均成長率18.42%で拡大すると予測されており、アプリ内購入および広告を上回る成長が見込まれています。

通信事業者がモバイルゲームの重要な流通パートナーになりつつある理由は何ですか?

モバイルデータプランに統合されたバンドル型クラウドライブラリはダウンロードを不要にし、獲得コストを削減し、1日あたりのアクティブユーザー平均収益を20%以上引き上げています。

ルートボックス規制は収益成長にどのような影響を与えますか?

ランダム報酬を禁止または制限している国では、アプリ内購入のコンバージョン率が15〜20%低下し、影響を受ける地域の年平均成長率が約1.4パーセントポイント低下しています。

スマートフォンに次いで最も高い成長ポテンシャルを持つデバイスセグメントはどれですか?

折りたたみ式スマートフォンは2031年にかけて年平均成長率27.56%が予測されており、デュアルスクリーンメカニクスがプレミアム支出者を引き付け、コンソール品質のグラフィックスがハンドヘルドフォームファクターに移行しています。

モバイルゲームにおいて最も急速に拡大している地域はどこですか?

アフリカが年平均成長率12.51%の予測でトップとなっており、従来の銀行サービスなしにマイクロトランザクションを可能にするモバイルマネー統合が後押ししています。

最終更新日: