インドネシアICT市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

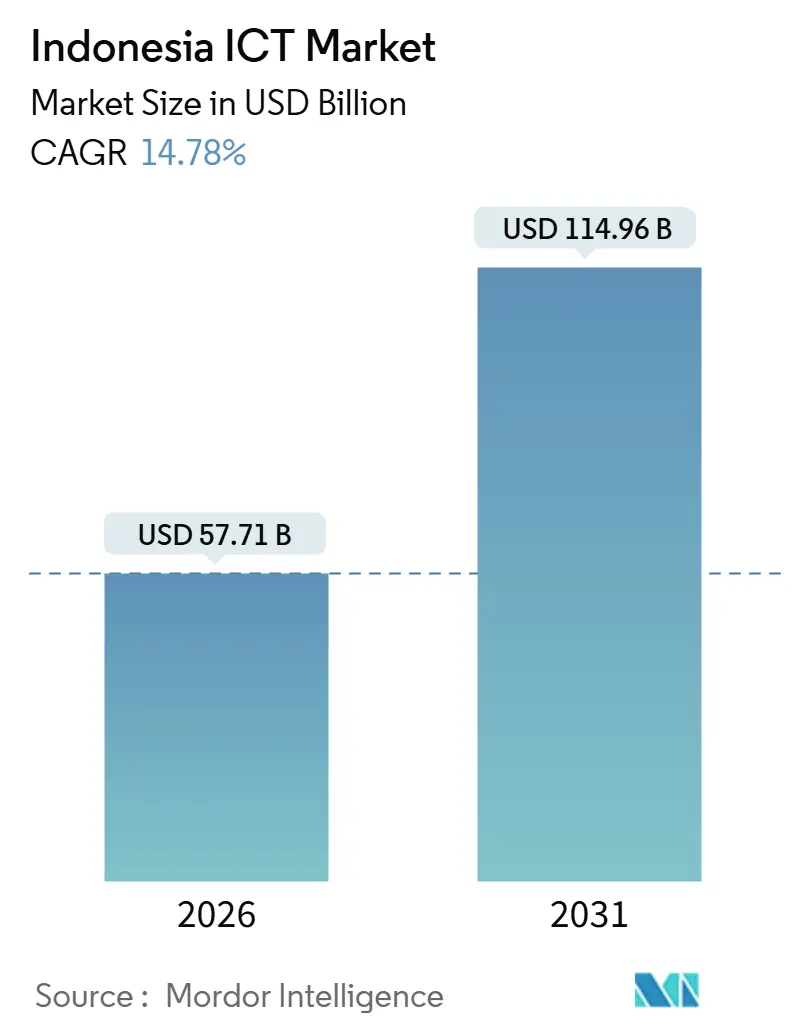

| 市場規模 (2026) | 57.71 十億米ドル |

| 市場規模 (2031) | 114.96 十億米ドル |

| 成長率 (2026 - 2031) | 14.78% CAGR |

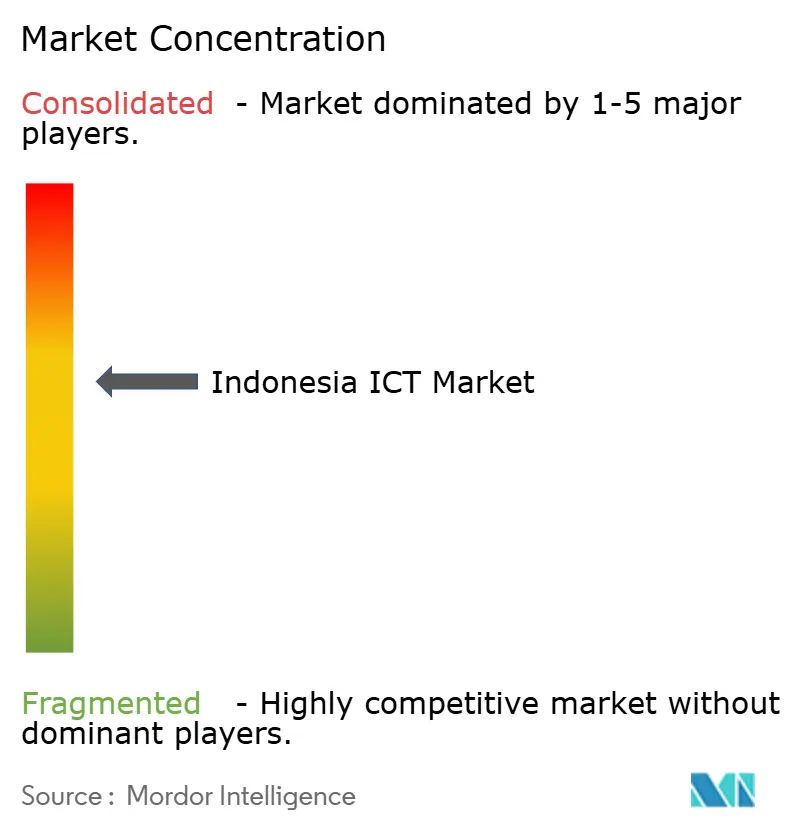

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるインドネシアICT市場分析

インドネシアICT市場規模は2026年にUSD 577億1,000万であり、2031年までにUSD 1,149億6,000万に達する見込みで、14.78%のCAGRを反映しています。政府のデータローカライゼーション義務によってハイパースケーラーが国内設備への投資を迫られること、東部諸島における接続性を開放するSATRIA-1の展開、そしてレガシーインフラからハイブリッドクラウドへの急速な移行など、複数の需要要因が収束しています。企業は実行リスクを軽減するためにシステムインテグレーターへの変革をアウトソーシングしており、これによりサービス支出がハードウェア支出を上回り続けています。国内通信会社がマネージドサービスと接続性を組み合わせる一方、グローバルベンダーはTKDN規則および高い電力料金に対応しており、競争の激しさが増しています。こうした動向は全体としてインドネシアICT市場の勢いを強固なものにしていますが、人材不足およびサイバーセキュリティ上の脅威がプロジェクト実行を抑制しています。

主要レポートの要点

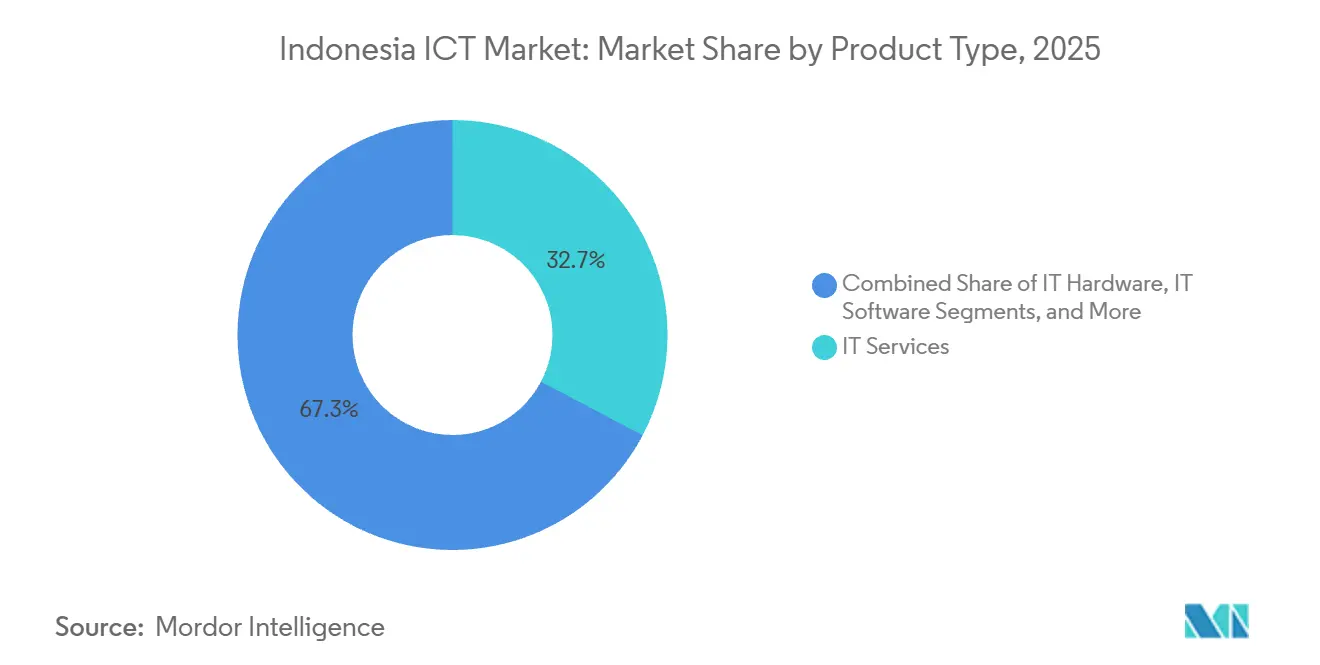

- 製品タイプ別では、ITサービスが2025年のインドネシアICT市場シェアの32.73%を占め、2031年までに15.22%のCAGRで拡大しています。

- 企業規模別では、中小企業がインドネシアICT市場において15.67%のCAGRで成長しており、2025年の支出シェアが37.16%にとどまるにもかかわらず大企業の成長を上回っています。

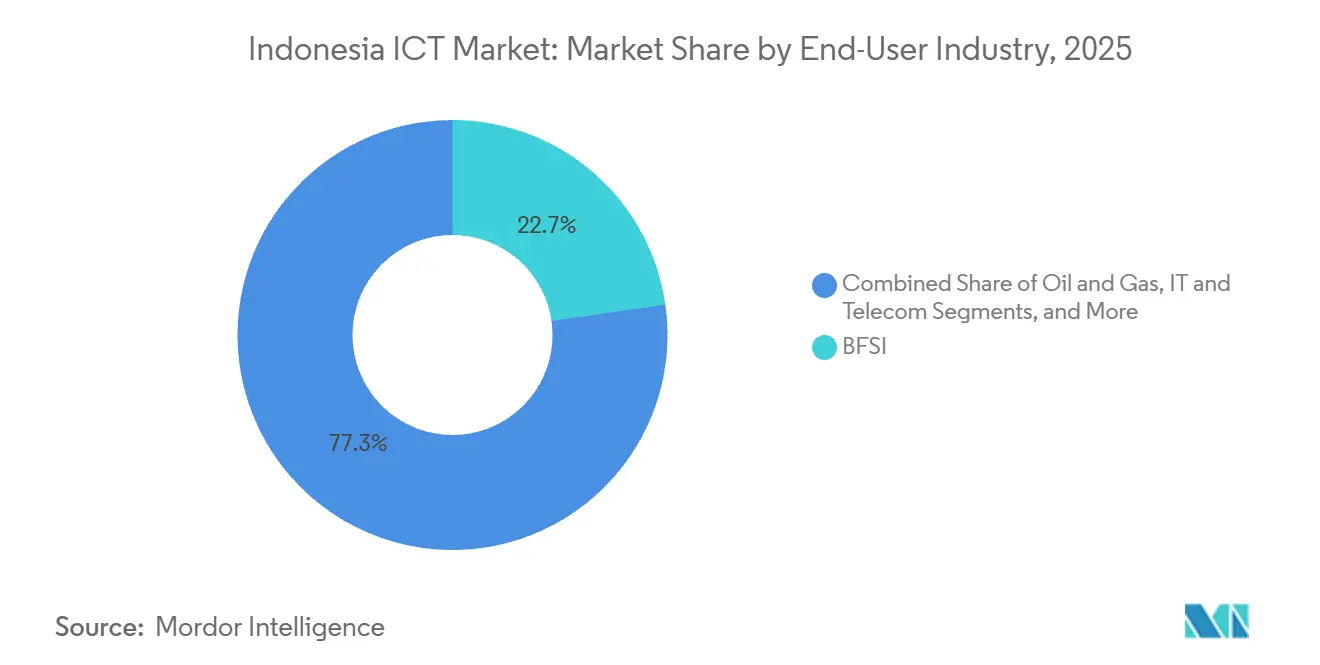

- エンドユーザー産業別では、ヘルスケアがインドネシアICT市場において15.18%のCAGRで最も速い成長を記録した一方、BFSIが2025年に22.74%の最大収益シェアを維持しました。

- 展開モデル別では、クラウドが2025年のインドネシアICT市場規模の46.83%を占めるなかでも、ハイブリッドアーキテクチャが年率15.44%で成長しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドネシアICT市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | (〜)CAGR予測への影響割合(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| インドネシア企業のデジタルトランスフォーメーション | +3.2% | ジャカルタ、スラバヤ、バンドン | 中期(2〜4年) |

| 政府によるデジタルスキルおよびインフラ推進 | +2.8% | 東部州 | 長期(4年以上) |

| Eコマースブームによるオンライン決済の促進 | +2.5% | 都市中心部 | 短期(2年以内) |

| パラパリングおよびSATRIA-1衛星の展開 | +2.1% | カリマンタン、スラウェシ、パプア | 中期(2〜4年) |

| クラウドサービスのAI駆動ローカライゼーション | +1.8% | 全国 | 中期(2〜4年) |

| 高い電力料金を踏まえたグリーンデータセンターへの移行 | +1.4% | ジャワ島 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インドネシア企業のデジタルトランスフォーメーション

大企業がSAPおよびOracleのワークロードをクラウドネイティブスタックへ移行し、工場フロアにIoTセンサーを展開する中、近代化イニシアティブがテクノロジー予算を支配しています。Accentureがソブリンアイクラウドを構築するためにIndosatと協力したことは、通信会社が純粋な接続ユーティリティではなく変革パートナーとして自らを再定義している様子を示しています。義務的なTKDNの閾値は国内ソフトウェア開発を促進し、地域のインテグレーターがコンプライアンスと技術実行を組み合わせたターンキーソリューションをパッケージ化するよう促しています。製造業はMaking Indonesia 4.0ロードマップを通じて明示的な政策的支援を受けています。しかし、社内スキルのばらつきがアウトソーシングを魅力的なものにしており、これがインドネシアICT市場内でのサービス収益の持続的な二桁成長を説明しています。

政府によるデジタルスキルおよびインフラ推進

デジタルタレント奨学金制度は2018年から2024年の間に100万人の卒業生を輩出し、2025年にはさらに100,000人を目標としています。SATRIA-1の150Gbpsバックボーンは現在30,000の公共施設を支援しており、活用率が低い36,000kmのパラパリングファイバーを補完しています。これらのイニシアティブは、歴史的に信頼できる帯域幅が不足していた州に基本的な接続性を拡大し、クラウド、サイバーセキュリティ、および電子政府プラットフォームに対する新たな対応可能な需要を生み出しています。しかし、雇用主の調査によると、多くの卒業生が本番ワークロードを運用する前に6カ月間の追加トレーニングを必要としており、インドネシアICT市場の近期の生産性向上を抑制する持続的な能力不足が浮き彫りになっています。

Eコマースブームによるオンライン決済の促進

インドネシアのEコマースのグロスマーチャンダイズバリューは2025年にUSD 650億〜710億と予測されています。[1]GoogleおよびTemasek、「e-Conomy SEAレポート2025」、blog.google インドネシア銀行のQRIS標準は従来の断片化したQRスキームを統一し、2025年半ばまでに6,000万人のユーザーおよび4,000万以上の加盟店を登録しました。コアバンキングプラットフォームはストレス下にあり、クラウドネイティブベンダーに有利な更新サイクルが引き起こされています。Eウォレットプロバイダーは、運転資金融資などの加盟店向けサービスへと軸足を移し、不正分析およびデータプラットフォームのアップグレードに向けたITバジェットを拡大しています。より厳格なOJK規則に後押しされたフィンテック貸し手の統合は、資本力のある少数のプレーヤーへの資本集中をもたらし、サイバーセキュリティおよびコンプライアンスツールへの支出を押し上げています。

パラパリングおよびSATRIA-1衛星の展開

パラパリングの稼働率がわずか50〜60%にとどまる一方、SATRIA-1が医療センターや学校に与える即時的な影響は、接続性の障壁が解消された際の潜在的な需要を示しています。州政府はテレメディシンや遠隔学習ソリューションを調達できるようになり、地域のシステムインテグレーターのエコシステムが活性化されています。低軌道コンステレーションによる容量増強の計画は帯域幅コストを削減する可能性がありますが、オープンスタンダードの整備が遅れると相互運用性が断片化するリスクがあります。マネージドコネクティビティとエッジアプリケーションをまとめて提供するベンダーは東部州において先行者優位を得る可能性があり、インドネシアICT市場の地理的なフットプリントを拡大しています。

制約のインパクト分析*

| 制約 | (〜)CAGR予測への影響割合(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高度なICT人材の不足 | -2.3% | 全国 | 中期(2〜4年) |

| データプライバシーおよびサイバーセキュリティの懸念 | -1.6% | BFSIおよび政府 | 短期(2年以内) |

| 現地コンテンツ規則によるハードウェアコストの上昇 | -1.1% | 全国 | 長期(4年以上) |

| 電力料金の上昇によるデータセンターの運用費(OpEx)への脅威 | -0.9% | ジャワ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度なICT人材の不足

インドネシアは2030年までに900万人のICT専門家を必要としていますが、現行の教育パイプラインが供給できるのは600万人にとどまります。[2]世界銀行、「インドネシアのデジタル経済とICT人材不足」、worldbank.org ジャカルタにおける上級クラウドエンジニアの給与は2023年以降毎年25〜30%上昇しており、地域ハブとのコスト競争力が損なわれています。グローバルベンダーは認定グレードのスキルを確保するために社内アカデミーを設立していますが、企業は依然として新入社員が完全な生産性を発揮するまでに6〜12カ月間の習熟期間を予算計上しています。サービス企業は現地の若手人材とインドまたはフィリピン出身の経験豊富なオフショアアーキテクトを組み合わせており、賃金インフレを緩和する一方で調整上のオーバーヘッドおよびデータ主権に関する摩擦が生じる可能性があります。

データプライバシーおよびサイバーセキュリティの懸念

ランサムウェア攻撃は2025年に急増し、幹部の67.7%がサイバー防御を最重要投資優先事項として位置づけるよう促しました。個人データ保護法は不遵守に対してIDR 60億(USD 375,000)までの罰金を課していますが、一貫性のない執行が企業の責任に関する不確実性を残しています。法的曖昧さがクラウド移行を遅らせ、チームはデータ居住の境界について議論しています。インドネシアのCISSP認定専門家は10,000人未満であり、この比率は世界基準を大幅に下回っており、アウトソーシングによるセキュリティオペレーションへの需要を高めています。一握りのマネージドセキュリティサービスプロバイダー(MSSP)への監視データの集中は、いずれかのプロバイダーが侵害された場合のシステミックリスクを拡大させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:変革加速の中でサービスがハードウェアを上回る

ITサービスは2025年のインドネシアICT市場シェアの32.73%を占め、2031年まで15.22%のCAGRで成長します。企業が変革の複雑さをアウトソーシングする中、マネージドセキュリティおよびクラウドプラットフォームサービスが最大のシェアを占めています。ハードウェア更新サイクルが長期化する一方、ソフトウェア予算はSaaSサブスクリプションへと傾いています。ゼロトラストアーキテクチャはインフラとセキュリティの領域を融合させ、ベンダーに統合スタックの提供を迫っています。ランサムウェアの脅威とコンプライアンス義務が強まる中、サービス向けのインドネシアICT市場規模は2031年までに倍増する見通しです。

バハサ・インドネシア語のローカライズされたSaaSへの需要は、TKDN優遇措置を活用して多国籍企業と競争する国内ソフトウェアハウスを促進しています。それにもかかわらず、人材不足が大規模なERPマイグレーションを遅延させ、プロジェクトのタイムラインを延ばす段階的な展開を余儀なくさせています。5G資本集約度の下でコミュニケーションサービスのマージンが圧縮され、通信会社は付加価値レイヤーとしてエンタープライズIoTおよびエッジアナリティクスに集中するようになっています。

注記: 全セグメントの個別シェアはレポート購入後に確認できます

企業規模別:中小企業が大企業よりも速くデジタル化

大企業が2025年の支出の62.84%を占めていましたが、中小企業は最も速い15.67%のCAGRで成長しており、その差を縮めています。政府プログラムは1,700万のマイクロビジネスをEコマースおよびフィンテックエコシステムに統合し、オンボーディングのハードルを下げました。QRISの普及により、加盟店はスマートフォンを通じてキャッシュレス決済を受け入れることができ、POSシステムへの初期投資を節約できます。ローコードプラットフォームはアプリケーション開発をさらに民主化し、希少な開発者への依存を低減して、インドネシアICT市場内でのSME採用を促進しています。

大規模な国有企業はレガシーの近代化という重荷を抱えています。メインフレームへの依存および複雑なコンプライアンス層が移行ロードマップを複数年にわたって延ばしています。Telkom Indonesiaのファイバー分社化は資本をクラウドおよびセキュリティへと再配分していますが、組織再編は社内ITのアップグレードを遅延させる可能性があります。高速クラウドネイティブのSMEとリスク回避型の既存企業の両方にサービスを提供できるベンダーは、より大きなウォレットシェアを確保できる立場にあります。

エンドユーザー産業別:BFSIが成熟化する中でヘルスケアが急成長

ヘルスケアはSATUSEHATによる10,000施設の統合データ交換への組み込みを契機に、最速の15.18%のCAGRを記録しました。リアルタイムの電子健康記録およびテレメディシンの予約は、クラウドホスティング、サイバーセキュリティ、およびアナリティクスへの需要を下支えしています。古い病院システムが独自フォーマットを使用しているため相互運用性のギャップが残っており、インドネシアICT市場内のサービスインテグレーターが喜んで提供するミドルウェアへの投資が必要とされています。

BFSIはオープンバンキングAPI、デジタルルピアのパイロット、そして高度な不正検知がアップグレードの優先事項となる中、22.74%の最大垂直シェアを維持していますが、より緩やかな成長にとどまっています。フィンテックの統合により、セキュアなインフラに多額の投資をする資本力のある企業への競争が絞り込まれています。小売・Eコマースはオムニチャネルプラットフォームに投資し、製造業は予知保全のためにIoTを採用しており、これらすべてが垂直成長の多様化に貢献しています。

注記: 全セグメントの個別シェアはレポート購入後に確認できます

展開モデル別:ハイブリッドアーキテクチャがレガシーとクラウドを橋渡し

クラウド展開は2025年の収益の46.83%を占めましたが、データローカライゼーション規則が国内ワークロードを義務づけているため、ハイブリッドアプローチが15.44%のCAGRで成長をリードしました。MicrosoftのジャカルタリージョンおよびOracleのバタムサイトは準拠したクラウドオプションを提供しています。ハイブリッドにより、銀行はコア台帳をオンプレミスで維持しながら、コラボレーションスイートをクラウドで運用し、コンプライアンスとコストのバランスを取ることができます。TKDNの閾値がさらに厳格化された場合、ハイブリッドに割り当てられるインドネシアICT市場規模は2029年までに純粋なクラウドを上回ると予測されます。

オンプレミスおよびクラウド資産の二重ツールチェーンを管理する際に運用の複雑さが増し、人材不足がこの負担を高めており、マネージドサービスプロバイダーが各環境をまたいでオブザーバビリティおよびセキュリティをまとめて提供するよう促しています。Indosatの5つの現地語に対応したSahabat-AIモデルは、クラウドプラットフォームが大規模に差別化されたAIを提供する様子を示しています。

地理的分析

ジャカルタ、スラバヤ、バンドンがインドネシアICT市場収益のおよそ3分の2を占めています。ただし、SATRIA-1衛星がパプア、マルク、ヌサトゥンガラへのブロードバンドを拡大し、接続性に依存したサービスへの初期需要を促進しています。州立医療クリニックがテレメディシンを採用し、地区の学校がクラウドホスト型学習システムを展開しています。スマトラおよびカリマンタンの資源産業は石油、ガス、農園資産を監視するためにIoTを展開しており、地域の普及を多様化しています。

Telkom Indonesiaの全国規模のGraPARIショップは比類のないラストマイルリーチを提供し、外国ベンダーは販売代理店パートナーシップに依存しています。XL Axiata・スマートフレン合併により9,450万人の加入者が統合され、東部の未開拓州全体でエンタープライズ5GおよびIoTをクロスセルする体制が整いました。バタムは海底ケーブルへの近接性および免税制度によりハイパースケーラーを誘致する地域データセンターノードとして自らを位置づけています。それにもかかわらず、ジャワ島外での人材不足および物流上のハードルが採用速度を抑制しています。

地域格差は依然として顕著です。ジャカルタがAIコパイロットおよび高度なアナリティクスのパイロットを進めている一方、東部諸島のSMEはようやく請求書のデジタル化を始めたばかりです。地域の購買力およびデジタルリテラシーに合わせた市場投入モデルを調整するベンダーは、浸透を加速させ、インドネシアICT市場を拡大することができるでしょう。

競争環境

上位10社が総支出のおよそ40〜45%を支配しており、中程度の断片化を示しています。Telkom Indonesia、Indosat Ooredoo Hutchison、そしてXL Axiata・スマートフレンエンティティは接続性、クラウド、マネージドセキュリティをまとめて提供し、高い乗り換えコストを生み出しています。MicrosoftやOracleのようなハイパースケーラーはデータ居住に準拠するために国内リージョンを構築し、直接的な企業顧客エンゲージメントのために通信会社インフラを迂回しています。TKDN規則は外国ベンダーを国内インテグレーターとの合弁事業へと誘導し、価値創造を国内に再分配しています。

垂直特化が主要な差別化要因として浮かび上がっています。Accentureのソブリンアイクラウドは、ローカライズされた言語モデルおよび国内ホスティングを活用して、BFSIおよび政府の規制対象ワークロードに焦点を当てています。[3]Accenture、「AccentureとIndosatのソブリンアイクラウドに関するパートナーシップ」、2024年9月、https://www.accenture.com EquinixのUSD 7,400万のJK1データセンターは、レイテンシーに敏感なエッジアプリケーションに向けたマルチクラウドインターコネクションをターゲットとしています。ローコードプラットフォームを提供するスタートアップは多国籍企業のライセンス料を下回る価格を設定し、インドネシアの税務および給与規則に対応した既製のテンプレートを提供することでSMEを獲得しています。

エッジコンピューティングはホワイトスペースの機会を提供していますが、商業的ユースケースはまだ初期段階にとどまっています。データセンターオペレーターは、自律走行車およびインダストリー4.0ワークロードの将来的な需要を取り込むために地域のポイント・オブ・プレゼンスへの投資を進めています。一方、電力料金の上昇によりオペレーターは再生可能エネルギーの電力購入契約の確保を迫られており、そうしなければマージンが侵食されるリスクがあり、最終的には資本集約型のハイパースケーラーに有利に働く可能性があります。

インドネシアICT産業リーダー

PT Telkom Indonesia (Persero) Tbk

Indosat Ooredoo Hutchison Tbk

XL Axiata Tbk

Huawei Technologies Co., Ltd.

Microsoft Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:インドネシア銀行がブロックチェーン基盤のデジタルルピアパイロットとのリアルタイムグロスセトルメント統合に関するガイドライン草案を発行し、2026年第3四半期までのサンドボックス完了を目標としています

- 2025年11月:Tata Consultancy ServicesがPDPL準拠のセキュアデータ管理向けHyperVaultプラットフォームにUSD 10億を投じることを表明しました

- 2025年4月:MicrosoftがUSD 17億のAI・クラウド投資を確認し、84万人のインドネシア人を訓練することを誓約しました。

- 2025年10月:Telkom Indonesiaが200,000kmのファイバーネットワークのInfranexiaへの分社化を完了し、クラウドおよびサイバーセキュリティサービスへの資本集中を図りました

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、インドネシアのICT市場を、ハードウェア、パッケージ・カスタム・ソフトウェア、サービス・サポート活動、通信契約、および企業や政府全体で電子情報の作成、保存、送信、利用を可能にする新興デジタル・プラットフォームに対する年間総支出と定義している。純粋にコンシューマーグレードの電子機器(テレビ、ゲーム機)やオーバー・ザ・トップ・メディア・サブスクリプションに関連する支出は含まれていない。

スコープ除外:ビジネス中心のICT需要に焦点を絞るため、独立型の消費者向けホームエンタテインメント機器は対象外とする。

セグメンテーションの概要

- 製品タイプ別

- ITハードウェア

- コンピューターハードウェア

- ネットワーク機器

- 周辺機器

- ITソフトウェア

- ITサービス

- ITコンサルティングおよび導入

- ITアウトソーシング(ITO)

- ビジネスプロセスアウトソーシング(BPO)

- マネージドセキュリティサービス

- クラウドおよびプラットフォームサービス

- ITインフラ

- ITセキュリティ・サイバーセキュリティ

- アプリケーションセキュリティ

- クラウドセキュリティ

- データセキュリティ

- ネットワークセキュリティ

- エンドポイントセキュリティ

- インフラ保護

- 統合リスク管理

- アイデンティティとアクセス管理(IAM)

- 通信サービス

- ITハードウェア

- 企業規模別

- 中小企業

- 大企業

- エンドユーザー産業垂直別

- BFSI

- 政府および公共部門

- 石油・ガス

- ITおよび通信

- 小売・Eコマースおよび消費者

- 製造業および産業

- エネルギーおよびユーティリティ

- ヘルスケア

- その他のエンドユーザー産業垂直(運輸、物流、教育、ホスピタリティ)

- 展開モデル別

- オンプレミス

- クラウド

- ハイブリッド

詳細な調査方法とデータの検証

一次調査

ジャワ島、スマトラ島、カリマンタン島の各地域のCIO、通信プランナー、クラウドアーキテクト、チャネルディストリビューターへのインタビューと構造化調査により、典型的なライセンススタック、マージン構造、5Gによるトラフィック増加の見込みを検証しました。新興企業、大規模な公共機関、中規模小売業者からのフィードバックは、SaaSの座席数とサイバーセキュリティの採用に関するデータのギャップを埋めた。

デスクリサーチ

私たちはまず、インドネシア統計局のICT付加価値に関する表、Kominfoの予算書、インドネシア銀行の支払統計から、より広範な経済内部での支出の流れを把握しました。ApjatelやIndonesian Data Centre Provider Organizationのような業界団体からは、ファイバーマイルの追加や設置済みメガワット容量の詳細な情報が得られ、Questelの特許クエリからは、急速に進むセキュリティ・ソフトウェアの技術革新を追跡することができた。企業の10-K、Telkomの投資家向けデッキ、Dow Jones Factivaが配信する地域プレスは、デバイスとクラウドブロックの価格リファレンスをまとめた。スペースの制限を考慮し、クロスチェックと明確化のため、さらに多くの公開および購読ソースを参照した。

2回目の調査では、Volzaを通した通関出荷ライン、サーバー輸入のIMTMA工具レポート、および半導体の投入コストに関するAsia Metalの数値を収集し、ハードウェアの数量を下支えするコストベンチマークを得た。これらのデータセットにより、平均販売価格を固定し、モデル化する前に異常を発見することができた。

マーケット・サイジングと予測

まず、公会計で報告されている国の ICT 支出からトップダウンモデルを構築し、これを光ファイバーの普及率、企業 IT 支出の対 GDP シェア、スマートフォンの普及率、データセンターのメガワット構築量、平均クラウド価格指数、Kominfo の資本計画によって分割した。その後、ターゲットセグメントの合計値を、選択的なボトムアップサプライヤの集計値(サンプリングしたデバイスの出荷台数×ASP およびマネージドサービスの契約金額)とクロスチェックし、各プールを微調整する。上記の6つの変数を多変量回帰することで、2025~2030年の予測を行い、シナリオバンドで為替変動や政策転換を調整する。トップダウンとボトムアップの調整により、過剰なエンジニアリングを行うことなく、内部的な一貫性を確保している。

データ検証と更新サイクル

モデル出力は、分散監査、ピアレビュー、アナリストのサインオフを通過する。12ヶ月ごとに更新し、大規模な政策、プライシング、合併などのイベントが発生した場合は、ワークブックを早期に再開します。そのため、クライアントは最新のスナップショットを入手することができます。

モルドールのインドネシアICTベースラインの数字が支持される理由

公表されている推定値はしばしば異なっており、定義エッジ、入力リスト、リフレッシュのタイミングが一致することはほとんどない。

ここでの主なギャップドライバーは、コンシューマー向けガジェットが企業予算と混在しているかどうか、外貨建て支出がどのように換算されているか、クラウド価格のデフレがどの程度のペースで進行しているかなどである。モルドー インテリジェンスは、企業直接のICT支出のみを報告し、四半期平均ルピアレートを適用し、モデルを毎年改訂している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 465.7億米ドル(2025年) | モルドール・インテリジェンス | - |

| 43.80億米ドル(2024年) | グローバル・コンサルタンシーA | 民生用電子機器も含まれ、家庭用ブロードバンドと企業向け回線が融合している |

| 45.20億米ドル(2024年) | 業界誌B | 調査ベースの支出意向に依存しており、財政データとの照合は限定的である。 |

| 50.00 B米ドル(2024年) | インダストリー・サービスC | 固定USD-IDRレートを適用し、クラウドワークロードの価格下落調整を省略する。 |

この比較から、スコープ、通貨処理、更新のタイミングを正規化した場合、モルドールの規律あるアプローチは、意思決定者が具体的な変数と再現可能なステップに遡ることができる、バランスの取れた透明性の高いベースラインを提供することがわかる。

レポートで回答されている主要な質問

2031年までのインドネシアICTの予測CAGRはどのくらいですか?

インドネシアICT市場は2026年から2031年にかけて14.78%のCAGRで拡大する見込みです。

どの製品カテゴリーが支出をリードしていますか?

ITサービスは2025年の支出の32.73%を占め、ハードウェアおよびソフトウェアの成長を上回り続けています。

ハイブリッド展開が純粋なクラウドよりも速く成長しているのはなぜですか?

企業はデータローカライゼーションの義務を満たしながらクラウドのスケーラビリティを活用するためにハイブリッドアーキテクチャを採用しており、このモデルで15.44%のCAGRをもたらしています。

SATRIA-1衛星は地域需要にどのような影響を与えていますか?

遠隔地の州にある30,000の公共施設を接続することで、SATRIA-1はテレメディシン、電子政府、および教育サービスへの新たな需要を開放しています。

どの産業垂直が最も速く拡大していますか?

ヘルスケアは全国規模のSATUSEHATデータ交換プラットフォームにより15.18%のCAGRで成長しています。

市場成長を脅かす課題は何ですか?

人材不足、サイバーセキュリティリスク、および電力料金の上昇がプロジェクトコストと実行の複雑さを高めています。

最終更新日: