HLA型別市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 0.8 十億米ドル |

| 市場規模 (2030) | 1.14 十億米ドル |

| 成長率 (2025 - 2030) | 7.15% CAGR |

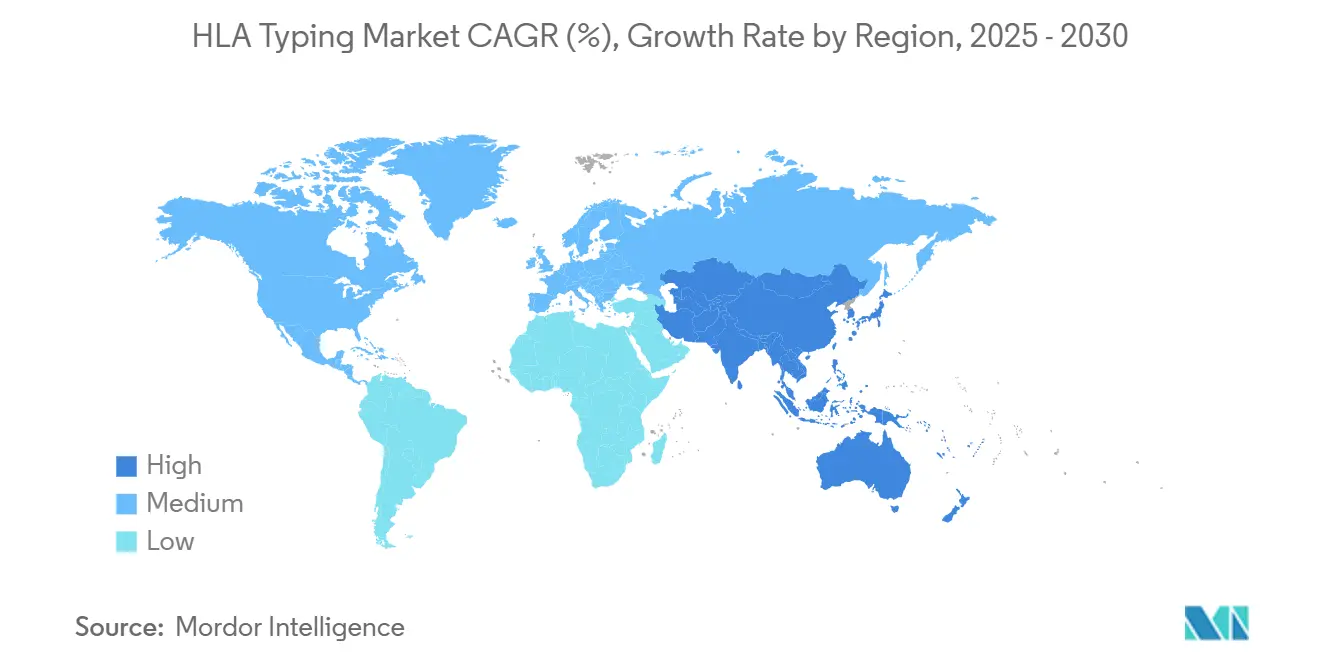

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

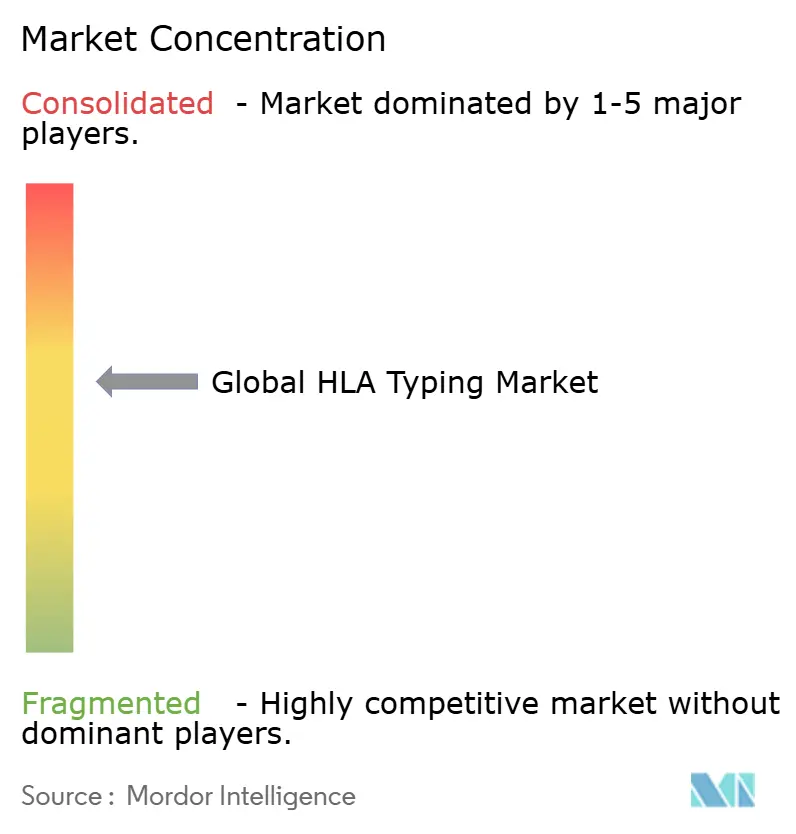

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるHLA型別市場分析

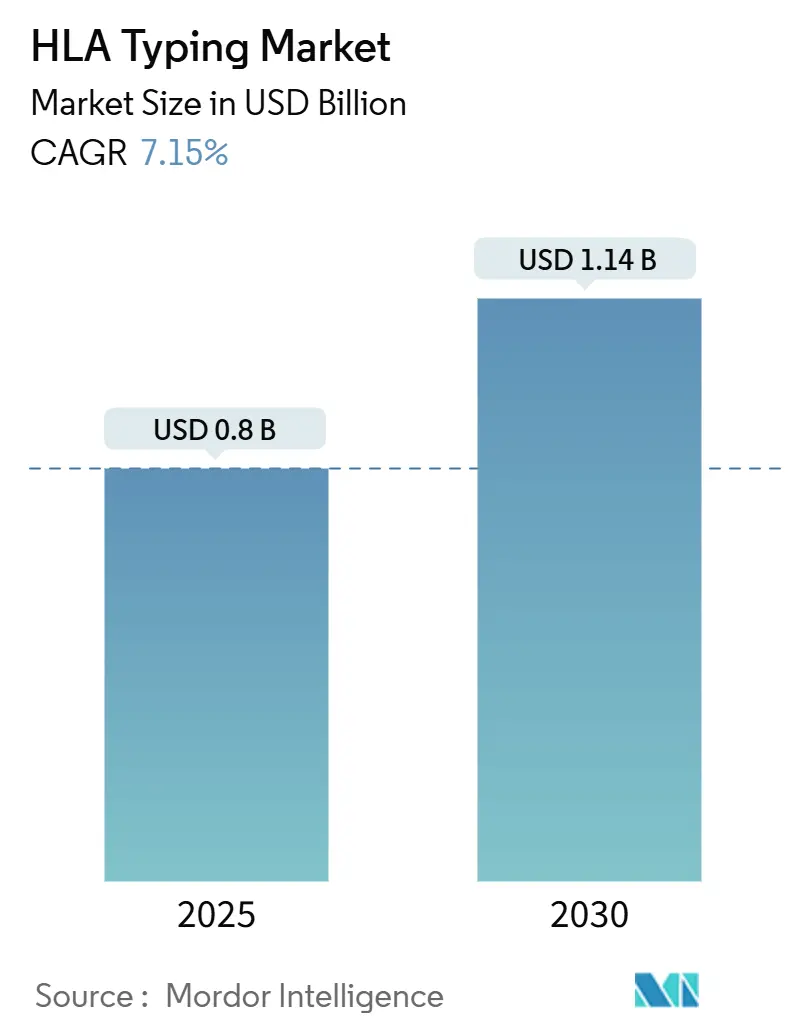

HLA型別市場規模は2025年に8億米ドルに達し、2030年までに11億4,000万米ドルに達すると予測されており、CAGRは7.15%を反映しています。記録的な臓器移植件数、精密医療の主流化、および血清学的キットから次世代シーケンシングプラットフォームへの急速な移行がこの軌跡を支えています。高スループット分子アッセイはターンアラウンドタイムを短縮し、マッチング精度を向上させることで、移植プログラムにおける採用を促進しています。ベンチャー投資と買収は信頼の高まりを示しており、メディケアIOTAモデルなどの政策転換は、成果連動型の病院支払いを通じて精密なHLAマッチングを奨励しています[1]連邦官報、「腎臓移植支払いモデル(IOTA)」、federalregister.gov。同時に、ドナー登録の相互運用性とクラウドバイオインフォマティクスがグローバルな検査範囲を拡大しており、特にマッチングを見つけることが困難な民族的に多様な集団に対して有効です。低リソース環境ではコスト圧力が依然として制約となっていますが、段階的な製品ポートフォリオと共同サービス検査室がアクセス障壁を低下させています。

レポートの主要なポイント

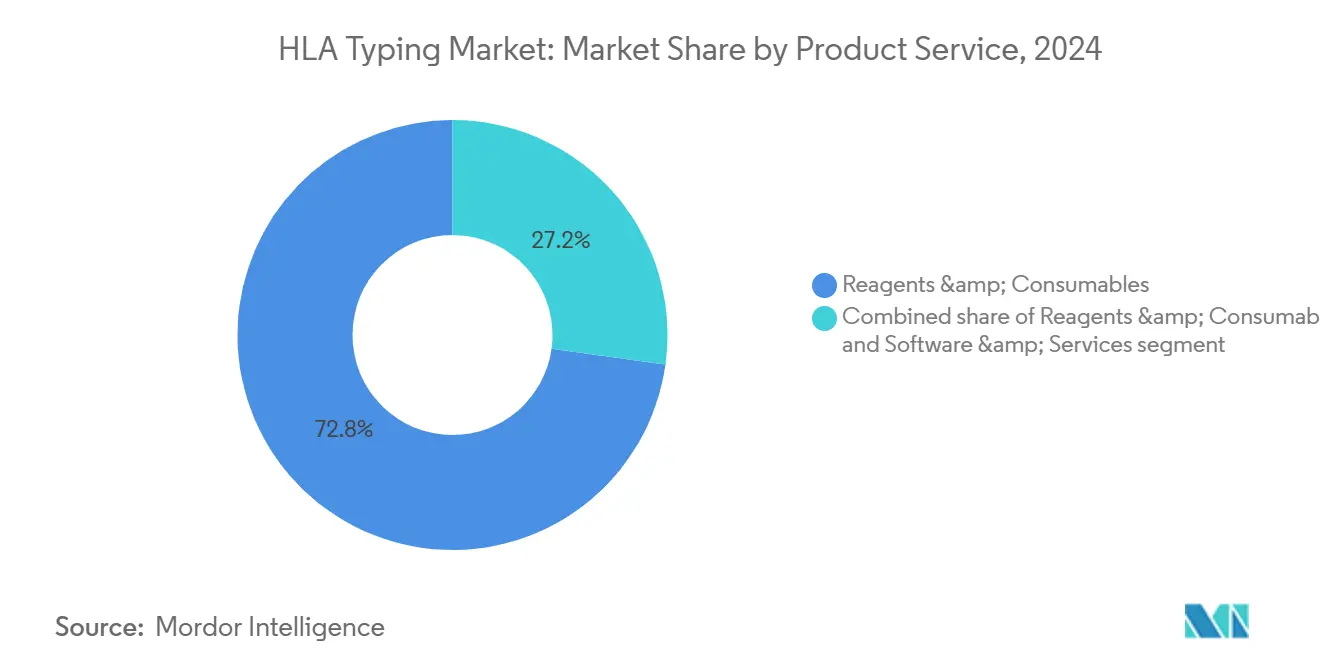

- 製品別では、試薬・消耗品が2024年に72.89%の収益シェアをリードし、ソフトウェア・サービスは2030年までに9.56%のCAGRで拡大すると予測されています。

- 技術別では、分子アッセイが2024年に収益の58.45%を占め、非分子・血清学的手法は8.77%のCAGRで進展しています。

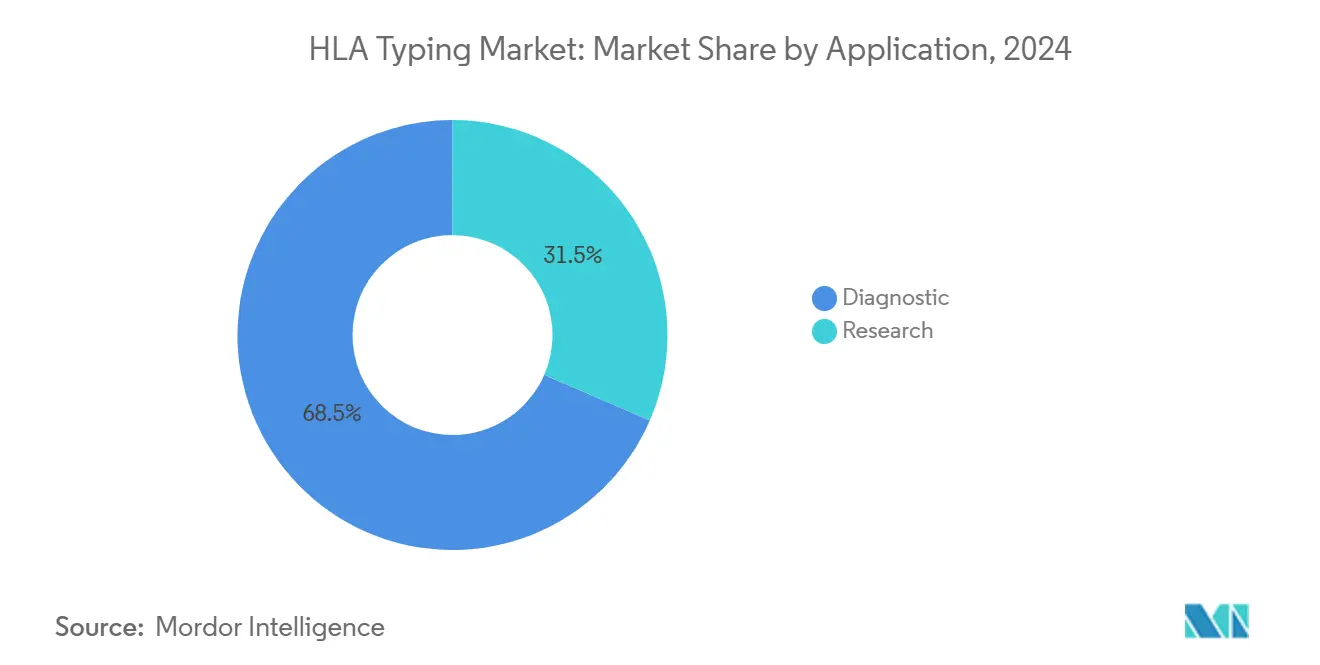

- 用途別では、診断検査が2024年の総需要の68.54%を占め、研究用途は10.32%のCAGRで成長する見込みです。

- エンドユーザー別では、商業サービスプロバイダーが2024年にHLA型別市場シェアの46.67%を獲得し、研究・学術研究室は2030年までに10.45%のCAGRを記録すると予測されています。

- 地域別では、北米が2024年に44.56%の収益シェアを維持しており、アジア太平洋は2030年までに8.76%のCAGRを達成する見込みです。

グローバルHLA型別市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 移植を必要とする慢性疾患の発生率の上昇 | +1.8% | グローバル、北米・欧州で最も高い | 長期(4年以上) |

| 高スループットジェノタイピングにおける技術的進歩 | +2.1% | グローバル、北米主導、アジア太平洋へ拡大 | 中期(2〜4年) |

| 医療費の増加と保険適用範囲の拡大 | +1.2% | 北米・欧州が主要、アジア太平洋で新興 | 中期(2〜4年) |

| グローバルドナー登録とバイオバンクネットワークの拡大 | +0.9% | グローバル、アジア太平洋で加速成長 | 長期(4年以上) |

| 個別化医療・精密医療の採用拡大 | +1.5% | 北米・欧州が中核、グローバルに拡大 | 長期(4年以上) |

| 移植の安全性と有効性に関する支援的な政府政策 | +0.8% | グローバル、地域差あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

移植を必要とする慢性疾患の発生率の上昇

慢性腎不全および肝不全は待機リストを膨らませ続けており、2025年には米国で10万5,000人以上の患者が移植を求めています。高齢の受容者コホートは免疫学的複雑性を増大させ、拒絶リスクを低減する高解像度マッチングへと検査室を向かわせています。世界的な糖尿病・高血圧のトレンドが候補者プールを拡大する一方、異種移植研究は新たな異種間適合性の問題を提起しています。これらの状況は年間を通じた検査需要を維持し、HLA型別市場をより広範な医療費サイクルから保護しています。

高スループットジェノタイピングにおける技術的進歩

次世代シーケンシングは現在、1回の実行で2フィールド以上のアレル解像度を提供し、意思決定の時間を数日から数時間に短縮しています。Rocheの拡張によるシーケンシングプラットフォームは高スループットでの読み取り精度を向上させ、IlluminaのDRAGEN HLAコーラーは11遺伝子座を同時に自動フェーズングします。Oxford Nanoporeのリアルタイム長鎖リードは非DRB遺伝子で96%の一致率を達成しています。OrthanqなどのAI分類器は、境界線上の判定をレビューのためにフラグ立てする不確実性指標を統合しています。自動化は人員不足を緩和し、集中型バイオインフォマティクスパイプラインに接続する分散型サービスプロバイダーネットワークを支援します。

医療費の増加と保険適用範囲の拡大

メディケアIOTAモデルは移植プログラムが高精度型別を採用するよう、グラフト生存指標に基づいて償還を結びつけています。新興経済国は公衆衛生予算を引き上げており、アジア太平洋の医療支出は2027年までに1,380億米ドルに達すると予測されています。民間保険会社は高解像度型別を医学的に必要なものとして認定するケースが増加しており、患者のアクセスを拡大しています。価値に基づくモデルは、拒絶エピソードの回避から生じた節約を先進的な検査予算に還元し、病院システム全体での採用を強化しています。

グローバルドナー登録とバイオバンクネットワークの拡大

全米骨髄ドナープログラムの「すべての患者のためのドナー」イニシアチブは、許容可能なマッチングウィンドウを拡大することでほぼすべての患者をカバーできることを示していますが、標準化された高解像度型別が必要です。世界保健機関のグローバル移植戦略は、改善された型別インフラを通じて2035年までに各加盟国が国内需要を満たすことを義務付けています[2]世界保健機関、「臓器提供と移植に関するグローバル戦略」、who.int。近代化された臓器調達・移植ネットワーク契約は、数百の組織適合性検査室を単一のデータ基盤に統合してマッチングアルゴリズムを強化しています[3]医療資源・サービス局、「臓器調達・移植ネットワーク近代化イニシアチブ」、hrsa.gov。国際的な習熟度スキームが品質を調和させ、国境を越えた臓器共有を実現可能にしています。

制約影響分析*

| 制約影響分析 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 次世代HLA型別プラットフォームの高コスト | -1.4% | グローバル、新興市場で最も顕著 | 短期(2年以内) |

| 熟練した検査室・バイオインフォマティクス人材の不足 | -1.1% | グローバル、アジア太平洋・中東・アフリカで深刻 | 中期(2〜4年) |

| 厳格かつ多様な規制承認経路 | -0.7% | グローバル、地域的な複雑性の差異あり | 長期(4年以上) |

| 低リソース環境における検査アクセスの制限 | -0.9% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

次世代HLA型別プラットフォームの高コスト

シーケンサー1台あたりの設備投資は50万米ドルに近づいており、多くの検査室でサンプルあたりの消耗品コストは200米ドルを超えています。温度管理とデータストレージのインフラアップグレードが隠れたコストを追加し、リソースが制約されたサイトが血清学に依存し続ける二層エコシステムを永続させています。Bio-Radの2025年業績で浮き彫りになった学術資金の軟化が、調達サイクルをさらに遅延させています。ベンダーは試薬レンタルモデルで対抗していますが、所有コストは2026年まで障壁であり続けます。

熟練した検査室・バイオインフォマティクス人材の不足

グローバルな医療労働力の不足は2030年までに約1,000万人に達し、組織適合性は免疫学とデータサイエンスを横断するため、適格な人材プールが縮小しています。ポーランドの検査室システムは、監督があっても資金不足と人員不足が品質を損なう可能性を示しています。自動化は作業負荷を軽減しますが、専門家によるレビューをまだ代替できないため、採用と定着がHLA型別市場の拡大において中心的な課題となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・サービス別:消耗品の優位性とソフトウェアの加速

試薬・消耗品は2024年に72.89%の収益シェアを維持しており、すべての検査実行において遺伝子座特異的プライマー、酵素、シーケンシング試薬を消費します。消耗品のHLA型別市場規模は、グローバルな検査量の成長に伴い着実に拡大する見込みです。ソフトウェア・サービスは規模は小さいものの、検査室が曖昧な判定を解決しレポート生成を自動化するデータ解釈ツールを優先するにつれ、9.56%のCAGRで上昇しています。

需要パターンは、データ生成からデータインサイトへの転換を強調しています。クラウドホスト型分析により、小規模サイトが生データをアップロードし、数時間以内にキュレーションされたアレル判定を受け取ることが可能になっています。商業プロバイダーはウェットラボ試薬とサブスクリプションソフトウェアをバンドルし、収益を継続的なストリームに変換しています。サンプルロジスティクスから解釈サポートまでの統合サービスパッケージは、社内専門家が不足している病院に魅力的です。機器は引き続き不可欠なイネーブラーですが、ベンダーは試薬レンタルスキームを提供することで設備投資を運営予算に移行させ、新規検査室の参入ポイントを拡大しています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

技術別:血清学的手法の復活にもかかわらず分子法がリード

分子アッセイは2024年に収益の58.45%を獲得し、移植プログラムのパフォーマンスベンチマークとしての地位を確立しました。迅速なターンアラウンドとアレルレベルの精度が、時間的に重要な腎臓・心臓配分における使用を高め、HLA型別市場を高精度の軌跡に維持しています。

しかし、血清学的検査は新興経済国の予算に敏感な施設が解像度よりも手頃さを重視するにつれ、8.77%のCAGRを記録しています。ハイブリッドモデルが普及しており、血清学スクリーニングがより深い分子フォローアップを必要とするサンプルをトリアージします。FDAの2024年検査室開発検査規則は特定の移植アッセイを追加監督から免除し、長期的な規制上の障害なしに継続的なイノベーションを促進しています。シーケンシングコストは低下傾向にありますが、分子優位性を加速させるためには試薬の再利用と簡素化されたワークフローがコスト差を縮小し続ける必要があります。

用途別:研究拡大に挑戦される診断リーダーシップ

診断用途は2024年に総検査数の68.54%を占め、移植・輸血安全性の需要は交渉の余地がありません。診断サービスのHLA型別市場規模は、臓器不全発生率の上昇と保険適用範囲の改善に伴い成長すると予測されています。

研究用途は10.32%のCAGRで進展しており、HLA提示が薬剤有効性を決定する免疫療法開発によって牽引されています。滑膜肉腫のコンパニオン診断としてのThermo FisherのSeCore CDx HLA AシーケンシングシステムのFDA認可は、腫瘍学におけるHLA型別の役割を検証しています。バイオバンクは将来の後ろ向き分析を可能にするために保存検体のHLAプロファイルを義務付けています。製薬パイプラインには精密なHLAターゲットマッピングを必要とするペプチドベースのワクチンが増加しており、学術センターを超えた研究需要を拡大しています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:商業プロバイダーが学術加速をリード

商業サービスプロバイダーは2024年に46.67%の収益シェアを保持しており、集中型検査モデルにおける規模の経済を反映しています。アウトソーシングは病院の設備投資と人員負担を軽減し、バンドルされた移植後モニタリングがクライアント関係をさらに固定化しています。

研究・学術研究室は助成金資金と低コストのベンチトップシーケンサーに支えられ、10.45%のCAGRで成長しています。これらの研究室のHLA型別市場シェアは、キャンパスベースの精密医療イニシアチブがデータ主権を守るためにジェノタイピングを内製化するにつれて上昇すると予測されています。病院検査室は緊急の移植前型別のために安定した量を維持し、血液バンクは血小板輸血不応性を防ぐためにHLAスクリーニングを採用しています。ドナー登録は登録準備を迅速化するために独自の高スループット型別を実施するケースが増加しています。

地域分析

北米は2024年に44.56%の収益シェアをリードしており、成熟した移植ネットワーク、250以上の認定病院、および包括的な保険償還が背景にあります。進行中の臓器調達・移植ネットワーク近代化は高度なマッチングアルゴリズムを注入し、検査室のアップグレードに資金を提供することで、採用の勢いを高く維持しています。人員不足と予算精査が機器購入サイクルを抑制していますが、成果連動型支払いモデルが精密型別への対抗的な引力を提供しています。

アジア太平洋は2030年に向けて8.76%のCAGRで最も急成長している地域です。政府投資、慢性疾患有病率の上昇、ドナー登録の拡大が需要を支えています。中国は全国的な臓器共有プラットフォームを拡大し、日本はバイオテクノロジーの深みを活用し、インドは官民移植センターを通じてアクセスを拡大しています。コスト感度が血清学・分子混合ワークフローの採用を促進していますが、シーケンシングコストの低下とクラウド分析が手頃さのギャップを縮小しています。

欧州はユーロトランスプラントなどの厳格な品質基準と国境を越えた臓器共有フレームワークに支えられた着実な拡大を示しています。高い習熟度検査コンプライアンスが検査室を高解像度アッセイへと向かわせています。一部の加盟国における経済的逆風が最高水準の機器購入を遅延させており、ベンダーは試薬レンタルおよびペイパーユーズモデルを展開するよう促されています。世界保健機関のグローバル移植戦略への地域参加が、欧州の専門知識を発展途上地域への技術支援ハブとして位置付けています。

競合環境

競争は中程度であり、上位層はThermo Fisher Scientific、Bio-Rad Laboratories、CareDxで構成されています。各社は機器、消耗品、インフォマティクスをターンキーソリューションに融合したフルスタックの提供を展開しています。戦略的統合が続いており、Werfenは2024年にOmixonを2,500万米ドルで買収し、輸血診断のリーチと次世代シーケンシングの深みを融合させました。IlluminaはConexio Genomicsを買収し、ハードウェアとアレル判定を加速する専門的なHLAソフトウェアを組み合わせました。

技術ロードマップは、人員ボトルネックを解消するための自動化とAI駆動型分析を優先しています。Bio-RadとOncocyteのコラボレーションは、ドロップレットデジタルPCRと無細胞DNA監視を組み合わせ、移植後サーベイランスの用途を拡大しています。クラウドベースのプラットフォームは小規模検査室の参入障壁を低下させ、総アドレス可能量を拡大しています。ホワイトスペースの機会には、新興市場向けの手頃なシーケンサーとITオーバーヘッドを最小化するターンキーバイオインフォマティクスパイプラインが含まれます。2024年検査室開発検査規則後の規制の明確化は、コンプライアンスインフラを持つ既存企業に報いる一方、機敏な新規参入者にも機会を開いています。

HLA型別産業リーダー

Thermo Fisher Scientific Inc.

Bio-Rad Laboratories Inc.

Qiagen N.V.

Caredx Inc.

Illumina Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Rocheが拡張によるシーケンシングを開始し、HLA型別の実行時間を大幅に短縮しながら精度を向上させました。

- 2025年1月:FDAが型別ワークフローに影響するスクリーニング要件を更新するドナー適格性ガイダンス草案を発行しました。

- 2024年12月:メディケアIOTAモデルが確定し、移植支払いをHLAマッチング品質に連動させました。

- 2024年10月:CareDxがDovetail Genomicsと提携し、Hi-Cベースのハプロタイピングをアロシーク Tx 17に統合しました。

- 2024年8月:QIAGENがアストラゼネカとのコラボレーションを拡大し、QIAstat-Dx上でコンパニオン診断を共同開発しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、HLAタイピング市場を、移植マッチング、疾患リスク評価、および研究支援を目的として、分子アッセイまたは血清学的手法によりヒト白血球抗原アレルを同定するために使用されるすべての機器、試薬、消耗品、ソフトウェアモジュール、および関連する検査室サービスと定義する。

スコープ除外:移植パッケージ全体に組み込まれた外部委託の組織適合性検査はカウントしない。

セグメンテーション概要

- 製品・サービス別

- 機器

- 試薬・消耗品

- ソフトウェア・サービス

- 技術別

- 分子アッセイ

- 非分子・血清学的

- 用途別

- 診断

- 研究

- エンドユーザー別

- 病院・移植センター

- 商業サービスプロバイダー

- 研究・学術研究室

- 血液バンク・ドナー登録

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

アナリストは、北米、欧州、アジア太平洋地域の組織適合性検査室ディレクター、移植外科医、調達担当者、および地域ディストリビューターにインタビューを実施し、その後、分子検査室マネージャーを対象にウェブ調査を実施した。これらの対話により、デスクワークのみでは特定できなかったキット価格帯、処置頻度、および技術切り替えのタイムラインが明確になった。

デスクリサーチ

WHO Global Observatory on Donation and Transplantation、World Marrow Donor Association資料、米国FDA 510(k)およびde novoデータベース、Euro-CE記録、ならびにTransplantationを含む学術誌などのティア1公開情報源を起点とした。企業の10-K、投資家向けプレゼンテーション、および信頼性の高い業界ニュースレターにより収益の内訳を補完し、Dow Jones FactivaおよびD&B Hooversにより出荷および取引シグナルを把握した。Questelを通じて収集した特許情報は、次世代ワークフローの追跡に活用した。記載されている情報源は例示であり、データ収集、検証、および解釈には多数の追加文献が参照されている。

市場規模推計と予測

まず、年間固形臓器および幹細胞移植件数に加え、新規ドナーレジストリ登録件数をトップダウンで把握する。これに患者あたりの検査パネル数を乗じ、地域別の平均キット価格と組み合わせる。選択的なボトムアップのサプライヤー出荷サンプルを妥当性確認として活用する。モデル化する主要変数には、レジストリ規模、NGSプラットフォームの普及率、米国および中国における償還の変化、低資源施設でのラピッドPCRの普及、および為替変動が含まれる。シナリオ分析に支えられた多変量回帰により各ドライバーを予測し、ボトムアップのエビデンスが乏しい箇所のギャップを調整する。

データ検証と更新サイクル

アウトプットは、独立した移植統計および上場企業の開示情報との異常値スキャンを経た後、複数アナリストによるレビューを実施する。レポートは毎年更新され、重要な規制上または技術上のイベントが発生した場合には中間更新を行う。納品前の最終確認により、クライアントが最新の見解を受け取ることを保証する。

当社HLAタイピングベースラインの信頼性の根拠

公表されている推計値がしばしば乖離するのは、各社がスコープ、基準年、および価格前提を異なる形で設定しているためである。例えば、ある外部調査では2024年の市場規模をUSD 16億と試算している一方、別の調査では同年をUSD 16.4億としている。

主なギャップ要因としては、出生前または自己免疫HLAパネルのカウント有無、消耗品の捕捉範囲、為替レートの取り扱い、および更新頻度が挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 0.8 billion(2025年) | Mordor Intelligence | - |

| USD 1.6 billion(2024年) | Global Consultancy A | 出生前/自己免疫キットを含む、単一グローバルASP、旧基準年 |

| USD 1.64 billion(2024年) | Trade Journal B | 非HLA免疫遺伝学的検査を含む、2020年の為替レートを使用、更新頻度が低い |

本比較は、より狭義の臨床グレードのスコープ、現行の移植件数、および二重検証済みの価格設定を適用した場合、Mordor Intelligenceがクライアントが自信を持って追跡・再現できる、バランスのとれた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

HLA型別市場の現在の価値はいくらですか?

市場は2025年に8億米ドルと評価されており、2030年までに11億4,000万米ドルに達すると予測されています。

最も多くの収益を生み出す製品カテゴリーはどれですか?

試薬・消耗品はすべての検査実行での繰り返し使用により、2024年収益の72.89%を占めています。

アジア太平洋が最も急成長している地域である理由は何ですか?

慢性疾患有病率の上昇、移植能力への政府投資、ドナー登録の拡大が2030年までの8.76%のCAGRを支えています。

次世代シーケンシングプラットフォームは市場にどのような影響を与えていますか?

より高いアレル解像度と迅速なターンアラウンドタイムを提供し、リアルタイムのドナー・レシピエントマッチングを可能にして検査室のアップグレードを促進しています。

市場成長の主要な制約は何ですか?

先進プラットフォームの高い設備投資コストと、熟練した検査室・バイオインフォマティクス人材の不足が主要な障壁であり続けています。

競合環境をリードしている企業はどこですか?

Thermo Fisher Scientific、Bio-Rad Laboratories、CareDxが主要プレーヤーの中に含まれており、WerfenとIlluminaによる最近の統合動向が市場ポジションを強化しています。

最終更新日: