血液検査市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 103.53 十億米ドル |

| 市場規模 (2031) | 144.80 十億米ドル |

| 成長率 (2026 - 2031) | 6.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

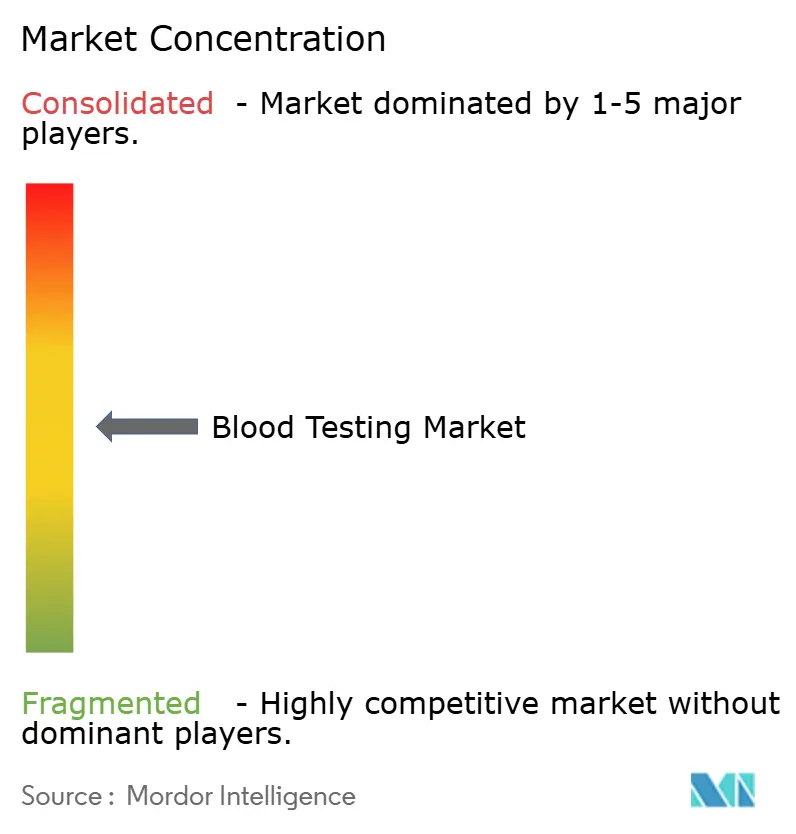

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血液検査市場分析

血液検査市場規模は2026年にUSD 1,035.3億に達する見込みであり、2031年までにUSD 1,448.0億に成長すると予測され、CAGR 6.94%で前進します。継続的モニタリングモデル、予防ケアガイドライン、および臨床検査室開発検査(LDT)の規制対象医療機器への再分類が、統合型分析装置および規制コンプライアンスへの投資を再編しています[1]米国食品医薬品局、「臨床検査室開発検査」、FDA.gov。高齢化する人口、慢性疾患の急激な増加、およびグローバルなスクリーニング義務化が、病院および基幹検査室のメニューにおいてルーティン検査パネルを中心的な位置に据え続けています。同時に、迅速な検査自動化とポイント・オブ・ケア(POC)技術革新により、ターンアラウンドタイムが短縮され、トリアージワークフローが改善され、中央検査室以外での収益源が開かれています。プラットフォーム統合は、ミドルウェア、反射アルゴリズム、双方向電子健康記録(EHR)接続性を組み込んだベンダーエコシステムへの標準化が進む中、労働力不足や縮小する償還スケジュールへのヘッジとして継続しています。

主要レポートのポイント

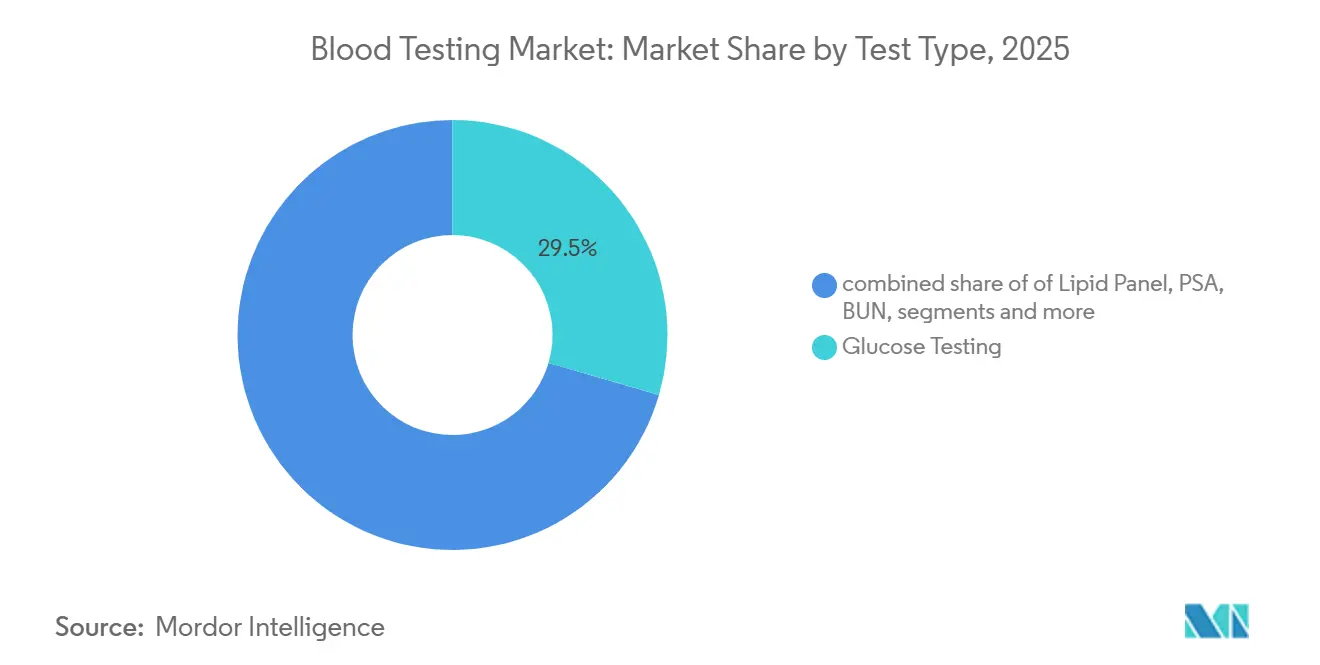

- 検査タイプ別では、グルコース測定法が2025年の血液検査市場シェアの29.5%を占め、感染症血清検査は世界保健機関(WHO)のB型・C型肝炎排除目標を背景に、2031年にかけて最速の8.12% CAGRを記録しました。

- 製品別では、消耗品が2025年の収益の55.4%を生み出しましたが、病院が統合型化学・免疫測定プラットフォームへの更新を進める中、機器は2031年にかけてCAGR 7.21%が見込まれています。

- 技術別では、2025年に分子診断が血液検査市場シェアの支配的な45.4%を占め、免疫測定法が最速の7.44% CAGRを記録し、2031年まで続く見通しです。

- エンドユーザー別では、診断検査室が2025年の支出の57.5%を占めましたが、救急部門が高感度トロポニンおよび乳酸POC測定法を採用する中、病院需要はCAGR 7.69%で増加しています。

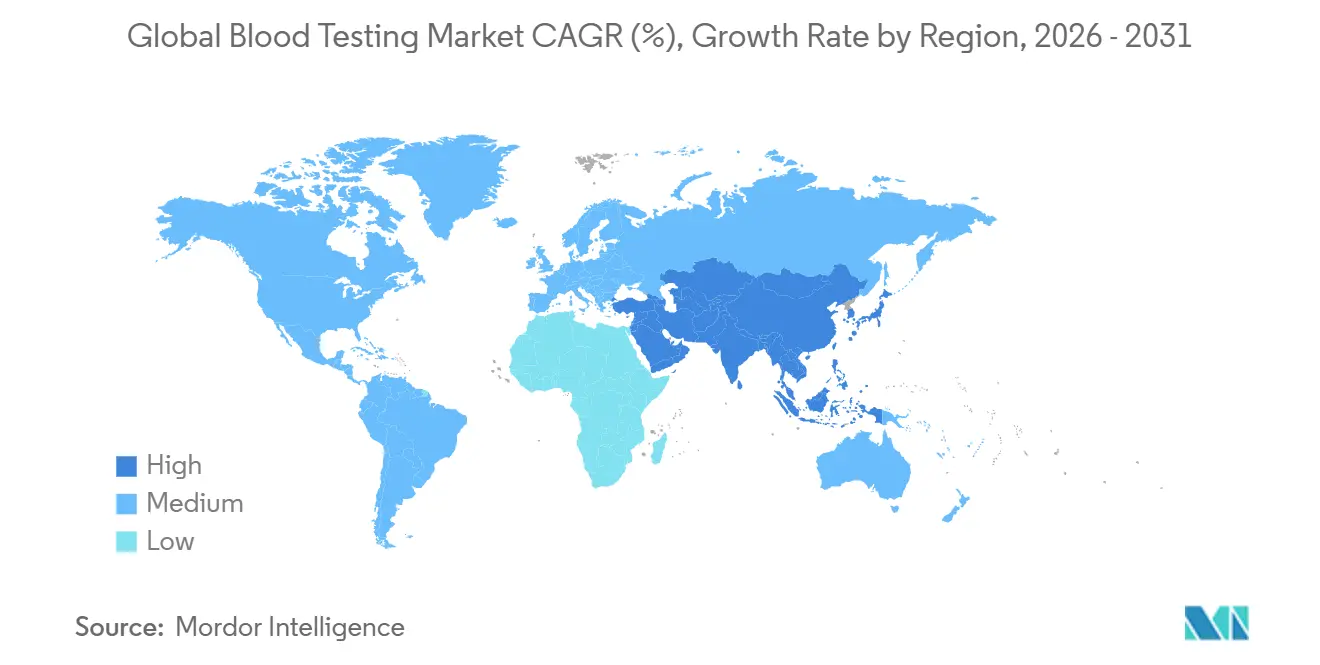

- 地域別では、北米が2025年の43.6%を占め、アジア太平洋は最速の地域ペースとなるCAGR 8.54%で成長する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル血液検査市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患負担の増大 | +1.8% | 世界全体;北米、欧州、都市部アジア太平洋で最大 | 長期(4年以上) |

| 迅速な自動化とPOC分析装置の技術革新 | +1.5% | 北米、欧州、GCC;新興アジア太平洋 | 中期(2~4年) |

| 政府主導のスクリーニングプログラム | +1.2% | 中国、インド、サウジアラビア、UAE、EU一部加盟国 | 中期(2~4年) |

| 検査室反射検査アルゴリズム | +0.9% | 北米、西欧;アジア太平洋のパイロット事業 | 短期(2年以下) |

| ホームマイクロサンプリング・DIY採血キット | +0.7% | 北米、欧州 | 短期(2年以下) |

| 検査室データセットを活用したAI主導の意思決定支援 | +0.6% | 米国、欧州の一部医療システム | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患負担の増大によるルーティン・予防的血液検査パネルの需要拡大

心血管疾患、糖尿病、慢性腎臓病は15億人に影響を与え、年次健康診断における脂質、ヘモグロビンA1c、クレアチニン検査の繰り返し実施を促しています[2]米国予防サービス専門委員会(USPSTF)、「心血管疾患の一次予防のためのスタチン使用」、USPSTF.org。2024年のUSPSTF改訂により、脂質パネルの対象が40~75歳の全成人に拡大され、米国のスクリーニング対象者が2,000万人増加しました。糖尿病有病率は2024年に成人5億3,700万人に達し、2045年までに7億8,300万人に達する可能性があり、年間のグルコースおよびA1c需要を固定しています。これらのルーティン検査パネルは、裁量的な検査が軟化した場合でも検査室の検査量を安定させますが、より厳格な包括払い契約が現在マージンを抑制し、高スループット自動化への依存度を高めています。

迅速な自動化とポイント・オブ・ケア分析装置の技術革新

2025年3月のBeckman CoulterのDxC 500iのFDA承認により、地域病院向けに設計された毎時400検査のプラットフォームが提供されました。Abbottは2025年1月に、携帯型i-STATにおける高感度トロポニンI測定法のFDA承認を取得し、ベッドサイドでの15分間の心筋梗塞除外を可能にしました。SysmexはXW-100血液分析装置でCLIA免除ステータスを取得し、医師オフィスで検査技師なしに全血球計算を実施できるようにしました。POCデバイスはケアを加速させる一方、試薬コストは中央検査室の同等品より40~60%高く、コスト重視の施設に課題をもたらしています。

政府主導のスクリーニング・早期診断プログラム

中国の「健康中国2030」では4億人の都市部労働者への年次健康診断を義務付け、国内の分析装置出荷の二桁成長を牽引しています。インドのアーユシュマン・バーラートプログラムは5億5,000万人の受益者に対してルーティン検査パネルへの国家償還を適用していますが、請求精算に90~120日を要し、小規模検査室の流動性を圧迫しています。サウジアラビアはビジョン2030の下、1日5万検体を処理できる診断ハブに向けてUSD 640億を計上しました。国家契約はベースライン検査量を確保しますが、垂直統合サプライヤーに有利な価格上限を課しています。

試薬廃棄を削減する検査室反射検査アルゴリズム

2024年の学術医療センター研究では、自動化された反射検査プロトコルにより全血球計算の再検査が15%削減され、年間USD 18万の節約が示されました。ベンダーはミドルウェアに設定可能なルールセットを組み込んでいますが、採用は専任のインフォマティクスチームを有する医療システムに集中しています。IT能力に乏しい小規模検査室は依然として手動レビューに依存しており、時間外労働コストが増大しています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複数地域にわたる厳格な規制承認 | -0.8% | 世界全体、EUおよび中国で深刻 | 長期(4年以上) |

| 分析装置の高い初期投資・消耗品コスト | -0.6% | 北米、欧州、都市部アジア太平洋 | 中期(2~4年) |

| 訓練された検査技師の不足 | -0.5% | 北米、欧州、日本 | 長期(4年以上) |

| データプライバシーコンプライアンスの障壁 | -0.3% | 北米(HIPAA)、欧州(GDPR) | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

複数地域にわたる厳格な規制承認

EU体外診断規則(EU-IVDR)は数千の測定法を再分類しましたが、2024年末までに指定された認証機関はわずか4機関にとどまり、承認のボトルネックが生じ、研究開発予算が高需要パネルへとシフトしています。2024年5月のFDAの臨床検査室開発検査(LDT)規則は、分析物ごとにUSD 50万~200万の検証コストと12~24か月のタイムラインを課し、病院開発検査の参入障壁を高めています。中国の国家薬品監督管理局(NMPA)は200~500名の患者を登録した多施設試験を要求し、承認期間を30か月に延長しています。

次世代分析装置の高い初期投資・消耗品コスト

中スループットの化学システムはUSD 10万~25万で販売されており、完全な検査室自動化はUSD 200万~500万に達し、年間50万件以上の検査を実施する施設への採用を制限しています。試薬レンタル契約は資本支出から運営予算へとコストをシフトさせますが、機関をオープンチャネルより15~25%高い独自化学試薬に15~25年間拘束し、早期解約に対して急峻なペナルティを課します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:感染症血清検査がWHO目標のもとグルコースを上回る成長

感染症血清検査は、WHOが2030年までにC型肝炎の90%診断を推進し、サハラ以南のアフリカ全域でHIV自己検査の迅速承認が進む中、2031年にかけて最速の8.12% CAGRを記録すると予測されています。一方、グルコース測定法は2025年において5億3,700万人の糖尿病患者に支えられ、依然として最大の血液検査市場シェアとなる29.5%を保持しています。2024年3月にFDA承認を取得したDexcomのSteloを含む市販の持続血糖モニターの登場により、インスリン投与患者のエピソード的な指先採血検査からの移行が徐々に進むでしょう[3]Dexcom、「Stelo市販持続血糖モニター」、FDA.gov。脂質パネルは5年間のスクリーニング間隔を推奨する2024年USPSTF ガイドラインから恩恵を受けますが、小売薬局の提供が需要を分散させています。PSA検査量は共同意思決定ガイドラインが年次スクリーニングを抑制するにつれて軟化し、BUNおよびクレアチニンは慢性腎臓病の有病率により安定を維持しています。TSHおよびビタミンD利用率は保険者の精査を受け、低収益の予防的オーダーが削減される一方、高感度CRP(hs-CRP)は循環器リスク層別化においてニッチな位置を保持しています。

需要の多様性は、単一分析物オーダーから試薬支出と臨床価値を最適化するアルゴリズム主導パネルへの構造的転換を浮き彫りにしています。血清検査、グルコース、脂質測定法を予防ケアパネルにまとめて提供する検査室は、より高いスループットを達成し、より多くの請求可能ユニットに対する分析装置投資を償却できます。感染症血清検査の血液検査市場規模が拡大するにつれ、抗原ライブラリーを拡充しマルチプレックス迅速カードを開発するプラットフォームベンダーが公衆衛生入札においてシェアを獲得するでしょう。一方、セルフモニタリング技術の成長が収益を中央検査室から小売チャネルへとシフトさせ、血液検査市場の分散型エコシステムへの漸進的な傾斜を示しています。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

製品別:消耗品が支配的、機器が加速

消耗品は2025年の収益の55.4%を占め、検査室の繰り返し試薬支出と、推定で有意なグローバルシェアを保有するBD Vacuainerチューブの普及を反映しています。縮小する手数料スケジュールにより、検査室は高量試薬契約の交渉と低収益の後続検査を削減する反射ロジックの採用を迫られています。しかし機器は、施設が前分析ソーティングとバーコード照合を自動化する統合型化学・免疫測定プラットフォームで老朽化した分析装置を更新する中、2031年にかけてCAGR 7.21%が見込まれています。このような更新は誤り率を低下させ、ターンアラウンドを短縮し、検査技師不足を緩和します。

資本予算は、オープンチャネルを使用しミドルウェアの相互運用性をサポートする分析装置を優先しています。機器の血液検査市場規模は、試薬コストが検査あたり高くなるにもかかわらず、POCデバイスが外来・救急設定に浸透する中でさらに拡大します。完全な検査室自動化はプレミアムニッチにとどまりますが、年間100万件以上の検査を処理する学術センターの間では普及が進んでおり、30~40%の人件費削減がUSD 200万~500万の支出を正当化しています。全体として、機器設置を試薬レンタルモデルとバンドルするサプライヤーは複数年の消耗品キャッシュフローを確保し、機器量が増加する中でも消耗品の収益支配を強化しています。

技術別:分子診断が支配的、免疫測定法が加速

分子診断は2025年の血液検査市場シェアの45.4%を生み出し、血液検査市場規模が伝統的なPCR呼吸器パネルをはるかに超えるゲノムレベルの洞察へとシフトしていることを示しています。循環腫瘍DNAをプロファイリングするリキッドバイオプシー測定法により、腫瘍内科医は単一の採血チューブから微小残存病変を追跡できるようになり、検体は代謝スナップショットから継続的なゲノム監視ツールへと変貌しました。CepheidのGeneXpertは2024年に2,300万テストカートリッジを処理し、結核とHIVウイルス量パネルがサハラ以南のアフリカと南アジアでの検査量の60%を占め、POCシステムがコールドチェーンの制約と熟練技師不足を克服しています。

米国では、Abbottのアイディー・ナウ(ID NOW)迅速PCRネットワークが2024年までに18,000の医師オフィスと緊急ケアクリニックに展開し、インフルエンザおよび連鎖球菌の結果を13分で提供し、不必要な抗生物質使用を約4分の1削減しました。高感度トロポニンIを筆頭に、甲状腺、生殖、および腫瘍マーカーメニューを拡充する免疫測定法技術は、救急部門が心筋梗塞除外プロトコルを3時間から1時間に短縮し、外来ウェルネスプログラムがホルモンおよびがんリスク洞察への消費者需要を収益化する中、2031年にかけてCAGR 7.44%と技術の中で最速ペースで進歩すると予測されています。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

エンドユーザー別:病院が診断検査室との差を縮小

診断検査室はQuest Diagnostics、LabCorp、およびSonic Healthcareがルーティン検査パネルと希少検査を集中化する中、2025年の支出の57.5%を占めました。Quest単独で2024年に2,200拠点を通じて1億6,500万件の検査依頼を処理しました。しかし病院検査室はCAGR 7.69%で2031年にかけて台頭しています。高感度トロポニン、乳酸、血液ガスPOC分析装置に依存する救急部門プロトコルが、入室から意思決定までの時間を時間単位から分単位に短縮し、入院件数を減らし病床回転率を向上させています。

病院はまた、外来採血クリニックを収益化し、分析装置のフットプリントが縮小するにつれて高量化学・免疫測定パネルを内製化することで委託漏れを取り込んでいます。一方、何千もの医師オフィス、緊急ケア施設、および小売薬局がCLIA免除デバイスを採用し、低量検査を分散させています。この「その他」セグメントは顕著に成長しますが、その分散した性質により交渉力が限られ、試薬コストが高止まりしています。予測期間において、病院統合と院内検査室と基幹検査パートナー間で検査を動的にルーティングするミドルウェアの展開が、セグメント間で検査量を再均衡させ、血液検査市場における競争ダイナミクスを再構築するでしょう。

地域分析

北米は2025年のグローバル収益の43.6%を占め、予防パネルに対するメディケアのカバレッジとQuest DiagnosticsおよびLabCorpの圧倒的な規模によって牽引されました。米国の検査室は2024年に1兆4,000億件の検査をUSD 850億で処理しましたが、20の高量測定法に対して平均8%の臨床検査料金スケジュール(Clinical Laboratory Fee Schedule)削減に直面しており、マージンが圧縮されています。労働力不足が懸念されています。2023年には70%の検査室がスタッフ不足を報告し、米国労働統計局(BLS)は2033年までの検査技師の雇用成長をわずか11%と予測しており、退職者補充ニーズを下回っています。カナダはルーティン検査を州の中央ハブに集中化することでコストを節約していますが、外来のターンアラウンドが24~48時間に延長されています。

アジア太平洋はCAGR 8.54%で最も速い成長地域です。中国の「健康中国2030」政策は4億人の労働者への年次健康診断を義務付け、多国籍企業より20~30%低価格のMindray、Autobio、Maccura分析装置への需要を刺激しています。インドのアーユシュマン・バーラートは5億5,000万人の生活をカバーしていますが、90日間の請求遅延が小規模検査室を圧迫しています。日本の超高齢化社会は脂質および腎機能検査需要を促進していますが、政府の価格上限により2024年に検査室の償還が5~7%削減され、自動化投資の動機となっています。

欧州はIVDR移行の課題と予算上限のバランスを取りながら、支出成長を年間1~2%に制限しています。ドイツの8,000か所の検査室は2024年の6%手数料削減後に急速に統合が進み、英国では2024年6月にSynnovisへのランサムウェア攻撃によりNHS(国民保健サービス)のサービスが3週間中断し、NHSのサイバーセキュリティ義務化が促進されました。フランスの価格スケジュール型検査室ネットワークは8~12%のマージンを維持するために自動化に多額を投資しています。湾岸協力会議(GCC)諸国は石油収入を原資とした予算を診断ハブに充当しており、サウジアラビア単独でUSD 640億を計上しています。一方サハラ以南のアフリカはHIVおよびマラリア検査を主にドナープログラムに依存しており、商業的な検査室による血液検査業界の普及が遅れています。南米では中産階級の拡大が需要を高めていますが、通貨変動と一貫性のない規制が多国籍企業を遠ざけ、DasaやChopoなどの地域チェーンがローカライズされた現金払いモデルで市場を支配することを可能にしています。

競合状況

血液検査市場は中程度の断片性を維持しており、Roche Diagnostics、Abbott Laboratories、Siemens Healthineers、Danaher(Beckman Coulter)、およびSysmexが収益の大半をコントロールしています。Rocheのコバス(cobas)とAbbottのAlinity プラットフォームは顧客を試薬レンタル契約に拘束し、複数年にわたる消耗品の収益を確保しています。DiaSorinは感染症血清検査の強みを活かし、測定法の幅がプラットフォームの統一性を上回る公衆衛生入札を獲得しています。

Mindrayの中国における病院支配的シェアは、ローカライズされたサービス、近接したスペアパーツ、および30%の価格割引が既存企業を不安定にさせる様子を示しており、インドのメーカーTransasiaが今や南アジア全域に展開しているモデルです。乾燥血液スポット安定化の特許出願は2023~2025年に35%増加し、償還が未確定なままでも研究開発の勢いが示されています。

プライベートエクイティによる統合が加速しており、2024~2025年の米国における取引が独立系検査室を統合し、保険者との契約交渉力を強化しました。2030年までに、米国の検査量のかなりの割合が上位10事業者に集中する可能性があります。しかし、血清検査、遺伝子検査、および迅速POC分野における地域スペシャリストは依然として買収対象となっており、予測期間にわたる活発なディールパイプラインを確保しています。

血液検査業界リーダー

F.Hoffman La Roche

Abbott Laboratories

Siemens Healthineers

Danaher Corporation

Sysmex

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:PrecisionRNA Biotechがインド初のマイクロRNA(microRNA)ベースの乳がん血液検査「Cantel」を発売し、マンモグラフィへの放射線不要の補助ツールを提供しました。

- 2025年9月:Exact Sciencesが、LDTとして市販された米国初の商業用多重バイオマーカー多目的がん早期発見(MCED)血液検査「Cancerguard」をデビューさせました。

- 2025年6月:Foresight DiagnosticsとQIAGENが、キットベースのCLARITY MRD測定法の商業化に向けてパートナーシップを締結しました。

グローバル血液検査市場レポートの調査範囲

本レポートの調査範囲によると、血液検査は検査室で実施される分析であり、主な目的は一般的な健康状態の判定、有害な細菌またはウイルスの存在確認、および疾患進行の評価です。血液検査を必要とする主要疾患には、がんおよびエイズ/HIVが含まれます。

腫瘍アブレーション市場は検査タイプ別、製品別、エンドユーザー別、および地域別に区分されています。検査タイプ別では、グルコース、脂質パネル、PSA、BUN、TSH、感染症血清検査、ビタミンD、および高感度CRPに分類されています。製品別では機器と消耗品に区分されています。エンドユーザー別では、診断検査室、病院、およびその他に区分されています。地理的には、北米、欧州、アジア太平洋地域、中東・アフリカ、南米に区分されています。本市場レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドも網羅しています。各セグメントの市場規模と予測は金額(USD)で提供されています。

| グルコース |

| 脂質パネル |

| PSA |

| BUN |

| TSH |

| 感染症血清検査 |

| ビタミンD |

| 高感度CRP |

| 機器 |

| 消耗品(キット、試薬、その他) |

| 臨床化学 |

| 分子診断 |

| 免疫測定法 |

| その他 |

| 診断検査室 |

| 病院 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 |

| 検査タイプ別 | グルコース | |

| 脂質パネル | ||

| PSA | ||

| BUN | ||

| TSH | ||

| 感染症血清検査 | ||

| ビタミンD | ||

| 高感度CRP | ||

| 製品別 | 機器 | |

| 消耗品(キット、試薬、その他) | ||

| 技術別 | 臨床化学 | |

| 分子診断 | ||

| 免疫測定法 | ||

| その他 | ||

| エンドユーザー別 | 診断検査室 | |

| 病院 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主な質問

グローバル血液検査市場の規模はどの程度ですか?

血液検査市場規模は2026年にUSD 1,035.3億に達する見込みであり、CAGR 6.94%でUSD 1,448.0億に達すると2031年に向けて予測されています。

最も急速に拡大している検査タイプはどれですか?

感染症血清検査が2031年にかけてCAGR 8.12%で成長をリードしており、肝炎とHIVスクリーニング目標によって牽引されています。

なぜ病院は院内血液検査能力を増強しているのですか?

高感度トロポニンおよび乳酸POC測定法の救急部門への採用が意思決定時間を短縮し、病院検査室においてCAGR 7.69%を牽引しています。

新しいFDA規制は臨床検査室開発検査(LDT)にどのような影響を与えますか?

2024年5月の規制により、LDTは510(k)審査の対象となり、分析物ごとにUSD 50万~200万の検証コストが追加され、承認タイムラインが最大2年延長されます。

最も高い成長を示す地域はどこですか?

アジア太平洋は中国とインドの大規模スクリーニングイニシアティブに牽引され、CAGR 8.54%で最も速い地域拡大を記録する見通しです。

サプライヤー間の競争はどの程度断片化していますか?

上位5社が収益の大半を占めており、中程度の統合が進む中、地域・ニッチ競合者にとっても大きな余地があることを示しています。

最終更新日: