SNPジェノタイピング市場規模・シェア

市場概要

| 調査期間 | 2023 - 2031 |

|---|---|

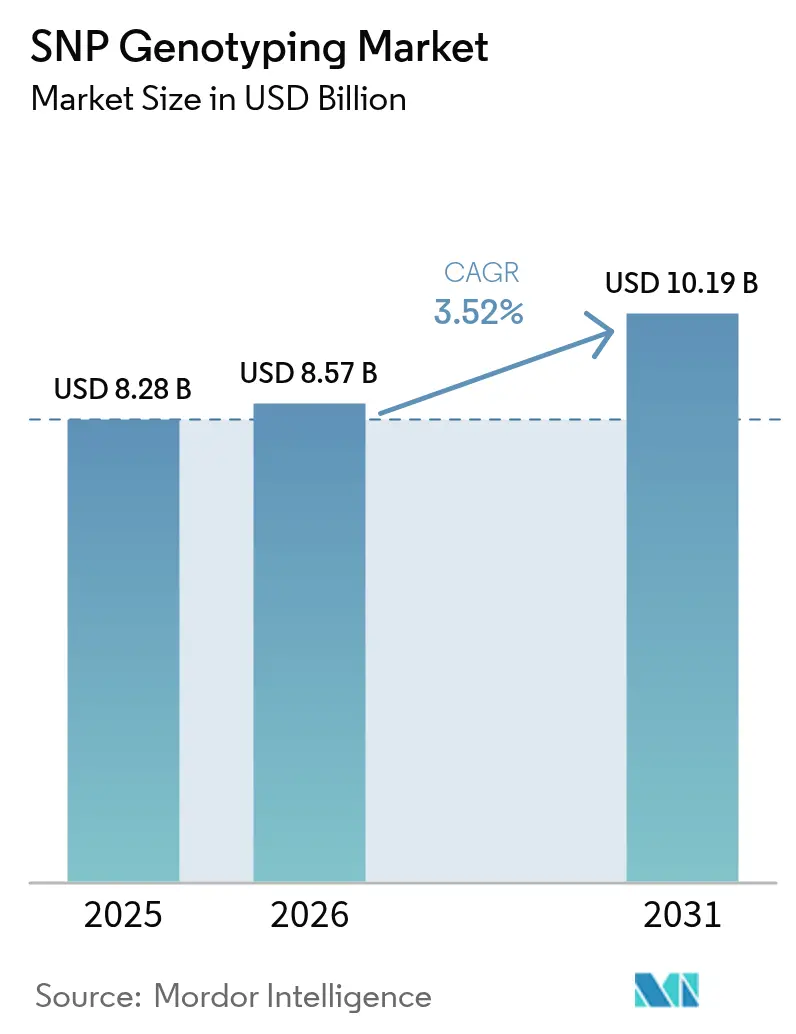

| 市場規模 (2026) | 8.57 十億米ドル |

| 市場規模 (2031) | 10.19 十億米ドル |

| 成長率 (2026 - 2031) | 3.52% CAGR |

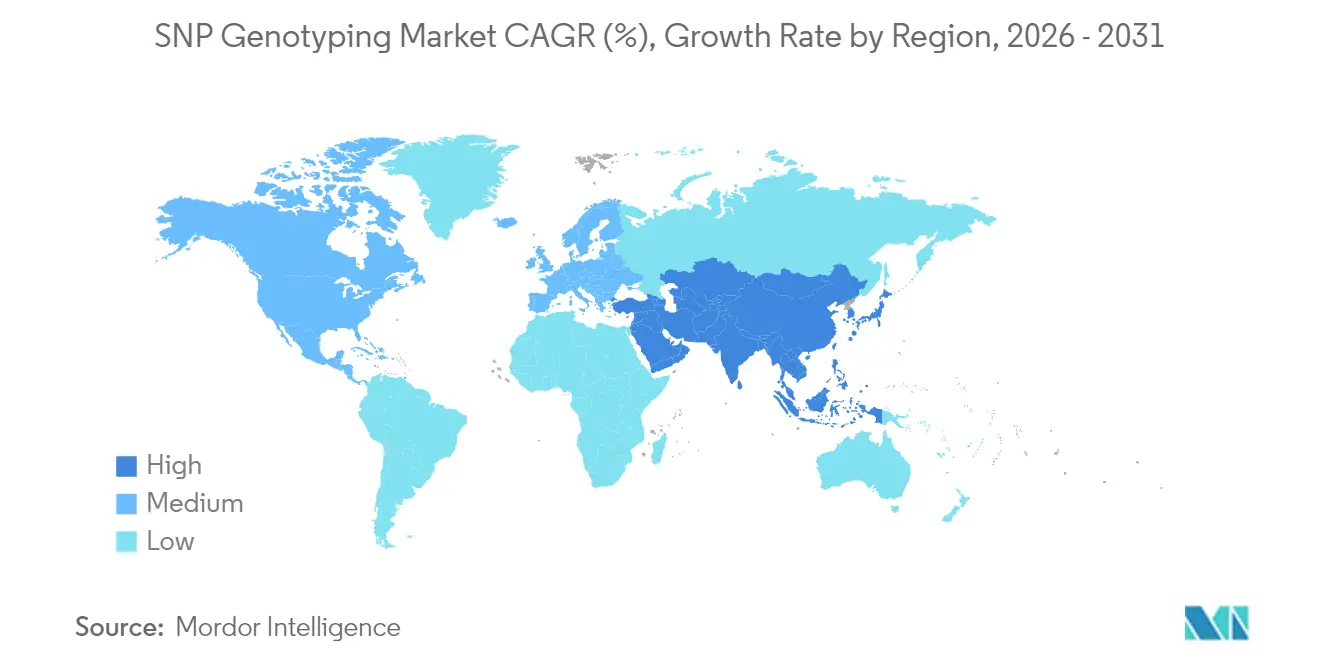

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

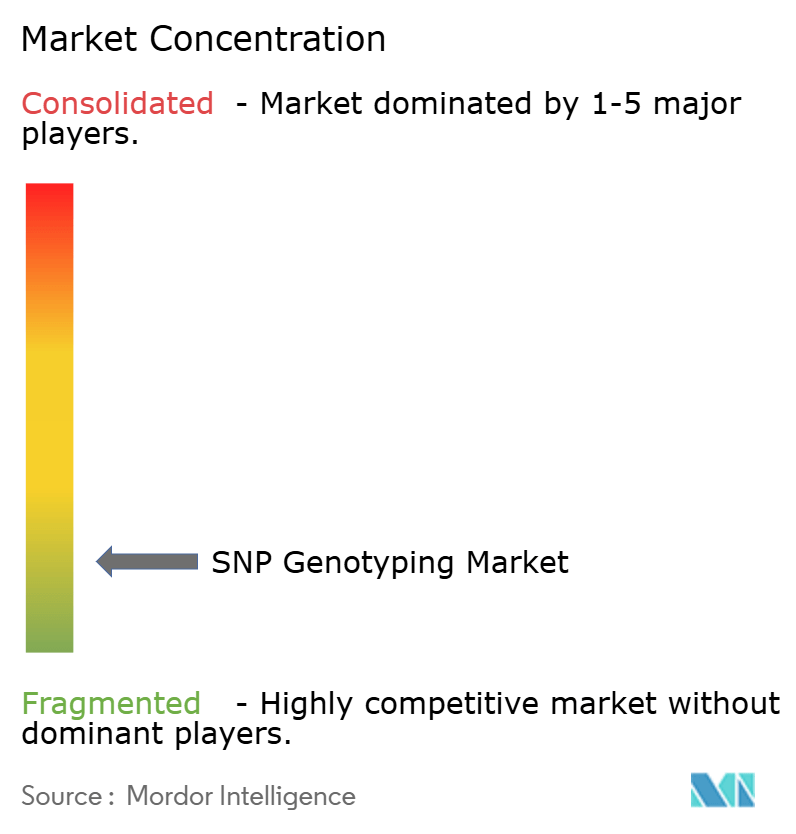

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるSNPジェノタイピング市場分析

2026年のSNPジェノタイピング市場規模は85.7億米ドルと推定され、2025年の82.8億米ドルから成長し、2031年には101.9億米ドルに達する見通しで、2026〜2031年にかけて年平均成長率3.52%で拡大します。次世代シーケンシング(NGS)コストの低下、コンパニオン診断の普及拡大、政府主導の集団ゲノミクスプロジェクトがこの着実な拡大を支えています。安定した成長は、プラットフォームイノベーション、クラウドアナリティクス、AIによる自動化が差別化要因となる成熟した競争環境を示しています。30件を超える活発な協業が医薬品パイプラインをハイスループットSNPパネルと結びつけており、製薬需要は高まっています。一方、アグリゲノミクスおよびダイレクト・トゥ・コンシューマー(DTC)ウェルネス検査が収益源を多様化しています。ただし、バイオインフォマティクス人材の慢性的な不足と進化するプライバシー規制が短期的な上昇余地を抑制しています。

主要レポートのポイント

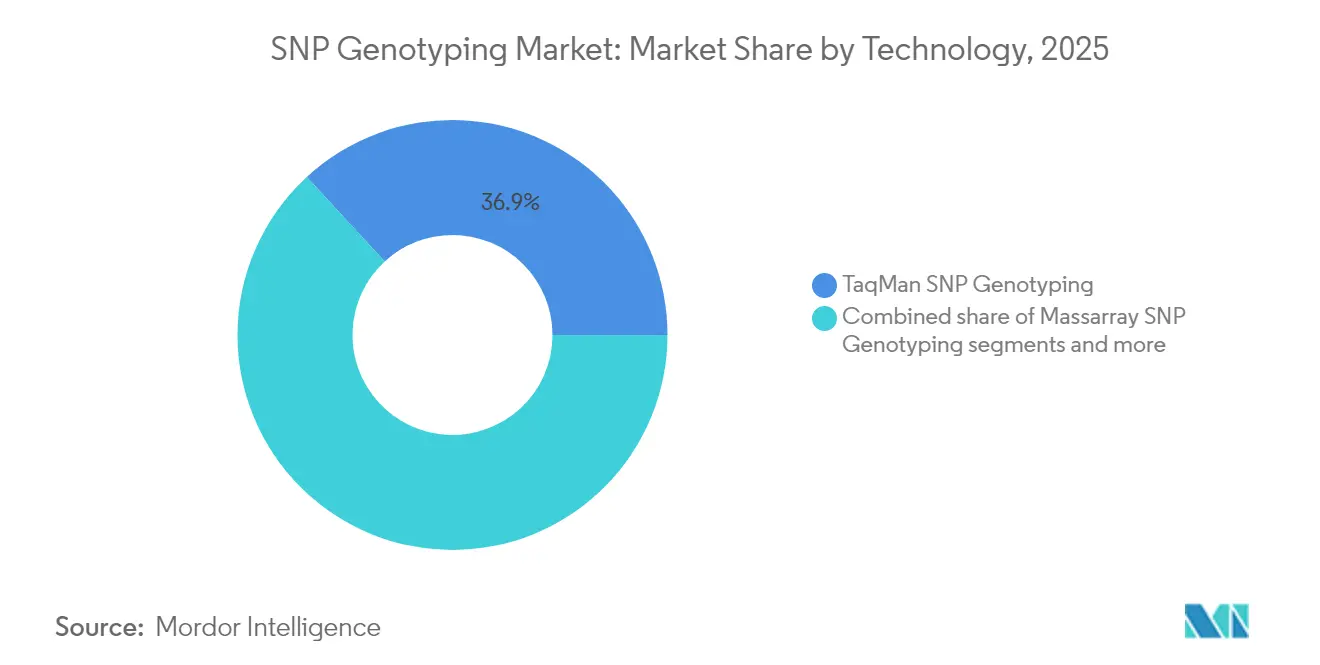

- 技術別では、TaqMan SNPジェノタイピングが2025年の市場シェアの36.85%を占め、その他の技術は2031年にかけて年平均成長率4.08%で拡大しています。

- 製品タイプ別では、試薬・キットが2025年のSNPジェノタイピング市場規模の32.78%を占め、ソフトウェア・サービスは2026〜2031年にかけて年平均成長率3.74%で拡大する見込みです。

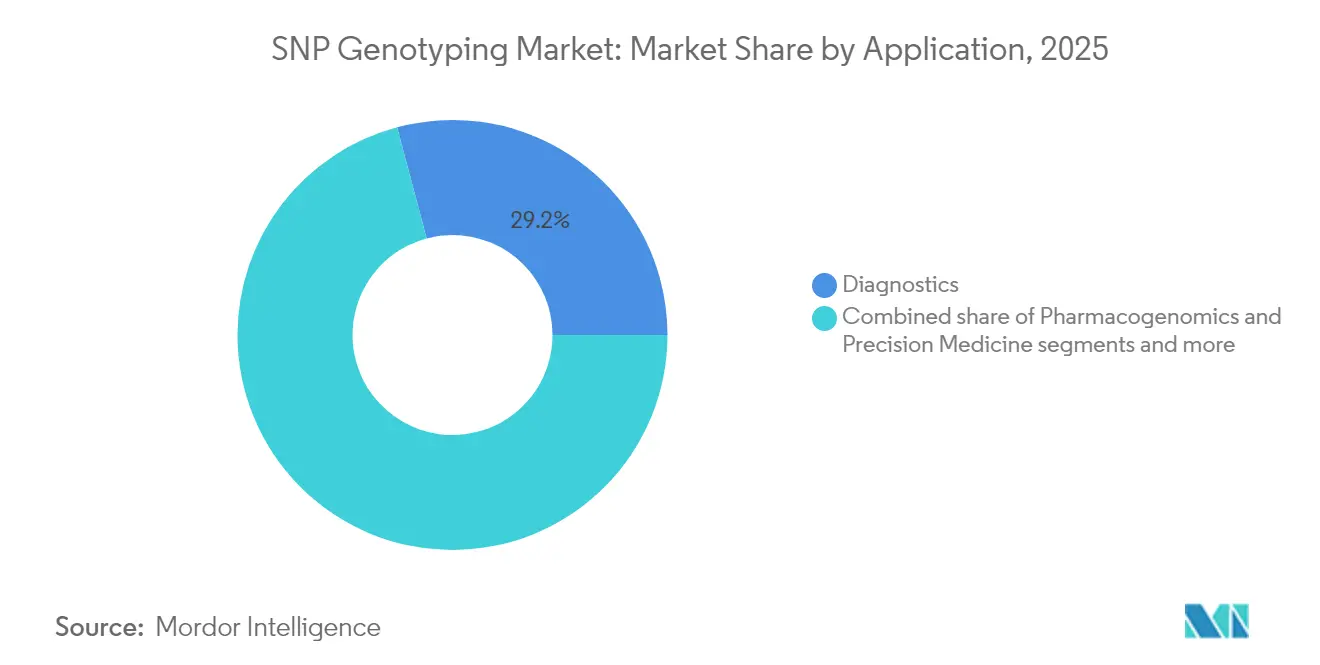

- 用途別では、診断が2025年のSNPジェノタイピング市場規模の29.15%を占め、ファーマコゲノミクス&精密医療は2031年にかけて年平均成長率3.79%で進展しています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年のSNPジェノタイピング市場シェアの35.10%を保有し、受託研究機関が2031年にかけて年平均成長率4.43%で最も速い成長が見込まれます。

- 地域別では、北米が2025年に38.74%の収益シェアでトップとなり、アジア太平洋地域が2031年にかけて最速の年平均成長率3.98%を達成する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルSNPジェノタイピング市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| NGSコスト低下とスループットの爆発的拡大 | +0.8% | 世界全体、特にアジア太平洋地域および新興市場への影響が最大 | 短期(2年以内) |

| 製薬業界のコンパニオン診断へのシフト | +0.7% | 北米・欧州連合が主要市場、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 気候変動耐性作物に対するアグリゲノミクス需要 | +0.4% | 世界全体、農業地域に集中 | 長期(4年以上) |

| DTCウェルネスジェノタイピングキットの拡大 | +0.3% | 北米・欧州連合、アジア太平洋地域でも台頭 | 中期(2〜4年) |

| AIによる超高スループットマイクロフルイディクス | +0.2% | 世界全体、技術拠点が主導 | 長期(4年以上) |

| クラウドベースのセキュアなゲノムデータマーケットプレイス | +0.2% | 世界全体、規制遵守に依存 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

NGSコスト低下とスループットの爆発的拡大

表面コーティングおよびロールツーロール流体工学により、全ゲノム解読が15米ドルで実現可能となり、2020年比で98%のコスト低下を達成し、集団研究や医療資源の乏しいクリニックへのアクセスが拡大しています。IlluminaのNovaSeq Xはこのトレンドを体現し、サンプルあたりのコストをアレイ価格以下に押し下げ、2027年まで高一桁台の収益成長を予測しています。レーン密度の向上により数百万のSNPを並行してスクリーニングできるようになり、小型化されたライブラリー調製により消耗品コストとサンプル投入量が削減されています。従来は資本予算に制約されていた学術センターも大規模コホートを実施できるようになり、発見のタイムラインが加速しています。このコスト曲線により、固定アレイからシーケンシングベースのSNPジェノタイピングへの採用が傾いています。

製薬業界のコンパニオン診断へのシフト

30件を超えるコンパニオン診断アライアンスが、投与量と治療選択を導く高精度SNPパネルへの製薬投資を促進しています。324遺伝子をカバーするFoundationOne CDxのような広範なアッセイに対するFDAの支持は、SNP解析に依存するマルチバイオマーカー戦略を正当化しています。臨床ワークフローに統合されたリアルタイムプラットフォームにより、適格性判断が数日から数時間に短縮され、腫瘍学および慢性疾患ケアにおける同日処方が可能になっています。HerceptinやGleevecのような成功事例が商業的論理を強化し、パイプライン薬がフェーズIIから遺伝子型解析を組み込むよう促しています。ファーマコゲノミクスが研究から日常診療へと移行するにつれ、検査室のスループット、規制遵守、および所要時間が決定的な購買基準となっています。

気候変動耐性作物に対するアグリゲノミクス需要

異常気象により、干ばつ・高温・病害虫耐性品種へのプレミアムが高まっており、SNPジェノタイピングは育種パイプラインにおけるマーカー補助選抜とゲノム予測を支えています。CRISPR編集とSNP同定遺伝子座の組み合わせにより、トウモロコシ、小麦、コメにおける形質導入が加速し、品種開発サイクルが2年短縮されています。最近の小麦研究では収穫前発芽耐性を支配する12の遺伝子座がマッピングされ、表現型分散の最大10%が説明され、具体的な育種上の成果が示されています。マルチプレックスKASPアッセイがデータポイントあたりのコストをさらに低下させ、アジアおよびアフリカの小規模農家への普及を促進しています。農業ゲノムから表現型プログラムなどのイニシアチブを通じた長期的な資金提供により、試薬需要の持続が確保されています。

DTCウェルネスジェノタイピングキットの拡大

栄養、フィットネス、予防医療への消費者の関心が、グローバルDTCセグメントを2025年までに40億米ドル超に押し上げています。韓国は許可されるウェルネス遺伝子座を12から70に拡大し、規制が消費者市場を開放しながら臨床的主張を医師に留保できることを示しています。製薬業界もそのデータを重視しており、Regeneronによる23andMeの資産の2億5,600万米ドルでの買収は、標的探索のための大規模SNPデータベースの収益化を裏付けています。雇用主主導のウェルネスプログラムがB2Bチャネルを追加していますが、プライバシーへの懸念から厳格な同意と暗号化プロトコルが求められています。サンプル量の増加が消耗品サイクルを促進し、精密医療の概念に新たなユーザー層を引き込んでいます。

抑制要因影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 資格を持つバイオインフォマティシャンの不足 | -0.6% | 世界全体、新興市場で最も深刻 | 中期(2〜4年) |

| 遺伝データプライバシーに関する規制の断片化 | -0.4% | 欧州連合・北米が主要市場、世界的に拡大中 | 長期(4年以上) |

| プローブ化学に関する特許の錯綜 | -0.3% | 世界全体、先進国市場に集中 | 長期(4年以上) |

| 希土類フルオロフォアのサプライチェーンリスク | -0.2% | 世界全体、アジア太平洋地域の供給集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

資格を持つバイオインフォマティシャンの不足

ゲノミクス企業の82%が、AI、統計学、分子生物学のスキルを統合できるデータサイエンティストの採用に困難を感じていると報告しています。ハイスループットプラットフォームからの急速なアウトプットが既存の解析パイプラインを圧迫し、研究室はアウトソーシングや遅延を余儀なくされています。計算ゲノミクスの学術的な定員が限られているため格差が長引き、給与インフレが中小企業に最も大きな打撃を与えています。新興市場では機器コストが低下しても地域での普及が制限されており、最も深刻な影響を受けています。中期的には、リスキリングプログラムとクラウド自動化がこの制約を緩和しますが、完全には解消されません。

遺伝データプライバシーに関する規制の断片化

GDPRは遺伝データを機密情報として分類し、明示的な同意を要求し、二次利用を制限しています。加盟国の追加規定がさらにコンプライアンスを複雑にしています。米国では、HIPAAの最小必要原則に加え、カリフォルニア州消費者プライバシー法などの州法が国境を越えたクラウドストレージに追加的な障壁を設けています。NISTの進化するサイバーセキュリティフレームワークは、100未満のSNPによる再識別リスクを反映し、継続的なリスク評価を義務付けています。規制の断片化は法的コストを増大させ、多国籍研究を遅らせ、強固なコンプライアンスツールキットを持つベンダーを有利にしています。長期的な調和は不確実なままであり、SNPジェノタイピング市場の完全なグローバルデータ交換への拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:TaqManが地位を維持しながらAIプラットフォームが加速

TaqManは2025年のSNPジェノタイピング市場シェアの36.85%を占め、規制された診断に適した確立されたリアルタイムPCR精度と検証済みプローブ化学によりその地位を維持しています。AIによるマイクロフルイディクスシステムが現在その優位性に挑戦しており、98%の識別精度で単一細胞処理を自動化しながら年平均成長率4.08%を記録しています。MassARRAYは高サンプル数の学術スクリーニングでの使用を維持していますが、シーケンシングコストの圧縮により成長は横ばいになっています。

早期採用者は機械学習によるPCR条件の最適化を活用して劣化DNAからの法医学的結果を改善し、良質なサンプル以外への有用性を拡大しています。プローブ設計に関する特許障壁が既存企業を保護していますが、新規の多価結合化学が将来のブレークスルーを示唆しています。AIの統合が深まるにつれ、購買決定は純粋な化学だけでなく、スループットの向上とワークフロー自動化を軸に展開しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

製品タイプ別:消耗品が主導、ソフトウェア・サービスが上昇

試薬・キットは2025年の収益の32.78%を占め、主要ベンダーの売上の88%を占め、継続的なキャッシュフローを支える消耗品主導モデルを裏付けています。ソフトウェア・サービスは、クラウドネイティブ分析プラットフォームがマルチオミクス統合と規制グレードの監査証跡を実現することで、年平均成長率3.74%で最も速く成長しているセグメントです。

機器のアップグレードは5年サイクルで進み、ハードウェア販売は安定しているものの低調です。一方、自動化されたライブラリー調製ステーションがコンタミネーションリスクを軽減し、結果を標準化することで消耗品の追加需要を生み出しています。Connected Analytics内のISO 27001準拠などのコンプライアンス機能がエンタープライズユーザーのベンダーロックインを強化しています。

用途別:診断が主導、ファーマコゲノミクスが加速

診断は2025年のSNPジェノタイピング市場規模の29.15%を占め、腫瘍学、循環器学、希少疾患リスクに対する償還済み検査が牽引しています。ファーマコゲノミクス&精密医療は、有害事象を減少させる遺伝子型ガイド投与の価値を支払者が認識するにつれ、年平均成長率3.79%で最も速く成長しています。

アグリゲノミクスは食料安全保障の資金調達から恩恵を受ける安定したニッチ市場であり、法医学は未解決事件解決のために高感度パネルを採用しています。創薬ワークフローは集団規模のSNPデータセットを取り込んで臨床試験を層別化し、応答者サブグループを予測することで、受託研究室のサービス収益を維持しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:製薬業界が主導、受託研究機関が急速に拡大

製薬・バイオテクノロジー企業は2025年に35.10%の収益シェアを保有し、社内パイプラインのニーズと規制申請要件を反映しています。一方、受託研究機関(CRO)はパンデミック後のアウトソーシング加速と米国の規制が中国プロバイダーからインドおよび欧州への業務移転を促すことで、最速の年平均成長率4.43%が見込まれています。

学術センターは地域ゲノミクスイニシアチブが資金提供する集団研究を推進し、臨床検査室はFDAの検査室開発検査の段階的監督に適応し、プラットフォーム標準化を優先するコンプライアンスアップグレードに投資しています。

地域分析

北米の38.74%のシェアは、根付いた研究開発支出、償還経路、および2024年の検査室開発検査規則(4年間にわたる市販前審査の段階的導入)に示される規制の明確性に起因しています。IlluminaとThermo Fisherは2024年の遺伝学関連収益で合計150億米ドル超を報告し、深い国内サプライチェーンを強化しています。

アジア太平洋地域は、中国の90億米ドルの精密医療プログラムとインドのゲノムインディアプロジェクトが大規模コホート研究を育成することで、2031年にかけて最速の年平均成長率3.98%を記録しています。コスト優位性と熟練した人材プールが、米中緊張の中でアウトソーシングされたシーケンシング業務を引き付け、地域の受託研究機関に追い風をもたらしています。

欧州は学術コンソーシアムと国民保健サービスのパイロットを背景に着実に成長していますが、GDPRのコンプライアンスコストが勢いを抑制しています。Oxford Nanoporeの台頭と142社のゲノミクススタートアップ基盤は、規制が重いながらも活気あるエコシステムを示しています。

競争環境

緩やかな統合が進んでおり、上位5社がIlluminaの43.3億米ドルのシーケンシングフランチャイズを筆頭に収益の約半分を占めています。既存企業はエンドツーエンドのプラットフォーム、広範な知的財産ポートフォリオ、および大手製薬企業とのコンパニオン診断アライアンスによりシェアを守っています。

AIによるマイクロフルイディクスのスタートアップがワークフロー自動化とコスト破壊を標的とし、匿名化されたゲノムデータのクラウドマーケットプレイスが代替収益モデルを開いています。規制の厳格さが戦略的な堀となっており、FDAの2024年のAgena Bioscienceへの警告がコンプライアンスの重要性を示しています。米国バイオセキュア法が中国以外のベンダーへの需要をシフトさせ、グローバルサプライダイナミクスを再形成しています。

多価プローブと酵素化学に関する知的財産出願が将来の技術的飛躍を示唆しています。一方、Labcorp-Ultima Genomicsのようなエコシステムパートナーシップが診断プロバイダーとプラットフォームイノベーターの統合を強化しています。

SNPジェノタイピング業界リーダー

Thermo Fisher Scientific Inc.

Agilent Technologies

Bio-Rad Laboratories Inc.

Illumina Inc.

LGC Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Regeneronが遺伝学ベースの創薬強化のため23andMeの資産を2億5,600万米ドルで取得。

- 2025年1月:Thermo Fisherが2024年第4四半期の収益114億米ドルを発表し、SNPワークフロー向けMagMAX Sequential DNA/RNAキットを発売。

グローバルSNPジェノタイピング市場レポートの調査範囲

本レポートの調査範囲として、一塩基多型(SNP)とは特定の遺伝子座に見られる変異、または2つの対立遺伝子を含む一塩基対変異を指します。SNPはすべての生物が示す遺伝子型と行動の相関関係を理解するのに役立ちます。SNPジェノタイピング市場は技術、用途、地域別にセグメント化されています。技術別では、TaqMan SNPジェノタイピング、MassArray SNPジェノタイピング、SNP GeneChipアレイ、その他の技術にセグメント化されています。その他の技術にはSNPパイロシーケンシング、リアルタイムPCRベースのSNPジェノタイピングなどが含まれます。用途別では、ファーマコゲノミクスと診断分野にセグメント化されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。各セグメントの市場規模は米ドル金額ベースで提供されています。

| TaqMan SNPジェノタイピング |

| MassArray SNPジェノタイピング |

| SNP GeneChipアレイ |

| その他の技術 |

| 機器・ワークステーション |

| 試薬・キット |

| ソフトウェア・サービス |

| 診断 |

| ファーマコゲノミクス&精密医療 |

| 農業・動物遺伝学 |

| 法医学 |

| 創薬・開発 |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| 受託研究機関 |

| 臨床・診断検査室 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ |

| 技術別(金額) | TaqMan SNPジェノタイピング | |

| MassArray SNPジェノタイピング | ||

| SNP GeneChipアレイ | ||

| その他の技術 | ||

| 製品タイプ別(金額) | 機器・ワークステーション | |

| 試薬・キット | ||

| ソフトウェア・サービス | ||

| 用途別(金額) | 診断 | |

| ファーマコゲノミクス&精密医療 | ||

| 農業・動物遺伝学 | ||

| 法医学 | ||

| 創薬・開発 | ||

| エンドユーザー別(金額) | 製薬・バイオテクノロジー企業 | |

| 学術・研究機関 | ||

| 受託研究機関 | ||

| 臨床・診断検査室 | ||

| 地域別(金額) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

SNPジェノタイピング市場の規模はどのくらいですか?

SNPジェノタイピング市場規模は2026年に85.7億米ドルに達し、年平均成長率3.52%で成長して2031年までに101.9億米ドルに達する見込みです。

SNPジェノタイピング市場の現在の規模はどのくらいですか?

2026年、SNPジェノタイピング市場規模は85.7億米ドルに達する見込みです。

SNPジェノタイピング市場の主要企業はどこですか?

Thermo Fisher Scientific Inc.、Agilent Technologies、Bio-Rad Laboratories Inc.、Illumina Inc.、LGC GroupがSNPジェノタイピング市場で事業を展開する主要企業です。

SNPジェノタイピング市場で最も速く成長している地域はどこですか?

アジア太平洋地域が予測期間(2026〜2031年)において最も高い年平均成長率で成長すると推定されています。

SNPジェノタイピング市場で最大のシェアを持つ地域はどこですか?

2025年、北米がSNPジェノタイピング市場において最大の市場シェアを占めています。

このSNPジェノタイピング市場レポートはどの年をカバーしており、2025年の市場規模はどのくらいでしたか?

2025年のSNPジェノタイピング市場規模は85.7億米ドルと推定されました。本レポートはSNPジェノタイピング市場の過去の市場規模として2022年、2023年、2024年をカバーしています。また、2026年、2027年、2028年、2029年、2030年、2031年のSNPジェノタイピング市場規模を予測しています。

最終更新日: