血液型判定市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

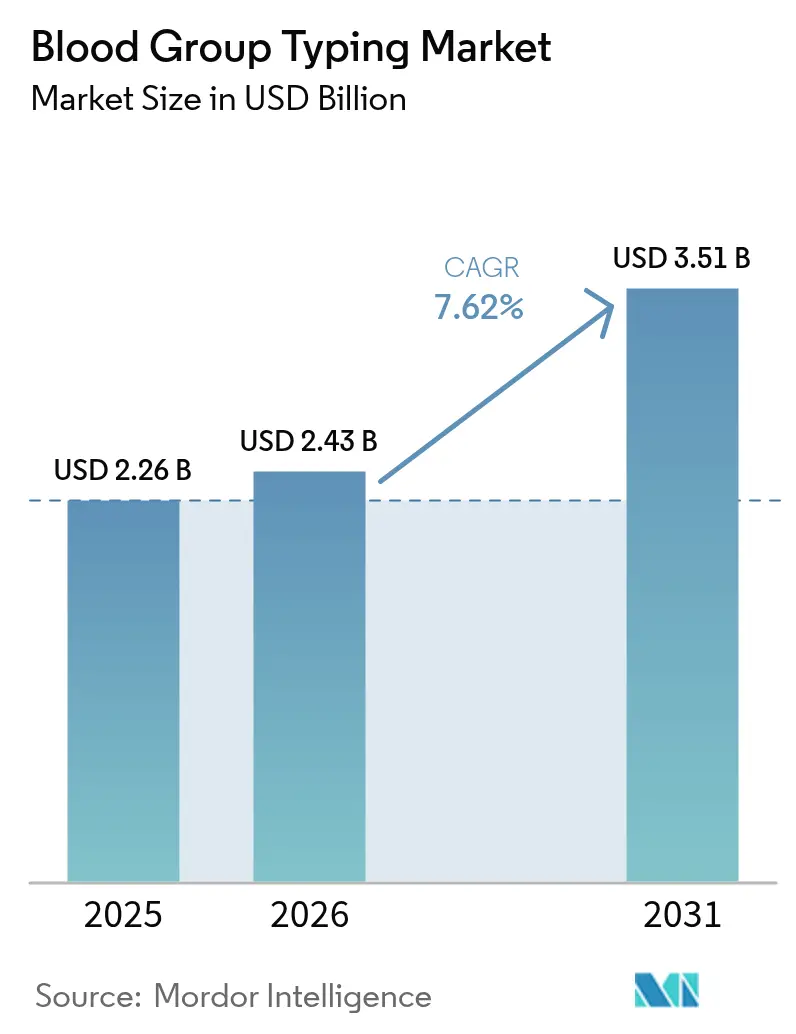

| 市場規模 (2026) | 2.43 十億米ドル |

| 市場規模 (2031) | 3.51 十億米ドル |

| 成長率 (2026 - 2031) | 7.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血液型判定市場分析

2026年の血液型判定市場規模は24億3,000万米ドルと推定され、2025年の22億6,000万米ドルから成長し、2031年には35億1,000万米ドルに達する見込みで、2026〜2031年にかけて年平均成長率7.62%で成長します。外科手術件数の増加、平均寿命の延伸、精密輸血プロトコルへの臨床的移行がこの安定した拡大を支えています。高スループット血清学アナライザーから次世代シーケンシング(NGS)プラットフォームに至る急速な技術導入が検査精度とスループットを強化し、複雑な抗体検索を数日ではなく数時間以内に解決することを可能にしています。アジア太平洋地域を中心とした政府資金による献血推進活動も需要を押し上げており、収集された多数の検体を標準化された検査ワークフローに組み込んでいます[1]世界保健機関、「患者血液管理の実施による世界的な血液健康状態の改善に関するガイダンス」、who.int。自動化は検査室の人員不足によって生じたギャップを埋めており、機器ベンダーはロボティクス、高度な光学系、人工知能を組み込んで、より迅速な結果と検査あたりコストの低減を実現しています[2]米国食品医薬品局、「2025年生物学的機器申請承認」、fda.gov。北米および欧州における病院の統合は、機器、試薬、ミドルウェア、アウトソーシング参照サービスを一つの購買契約にまとめた統合プラットフォームをさらに後押ししています。

レポートの主要ポイント

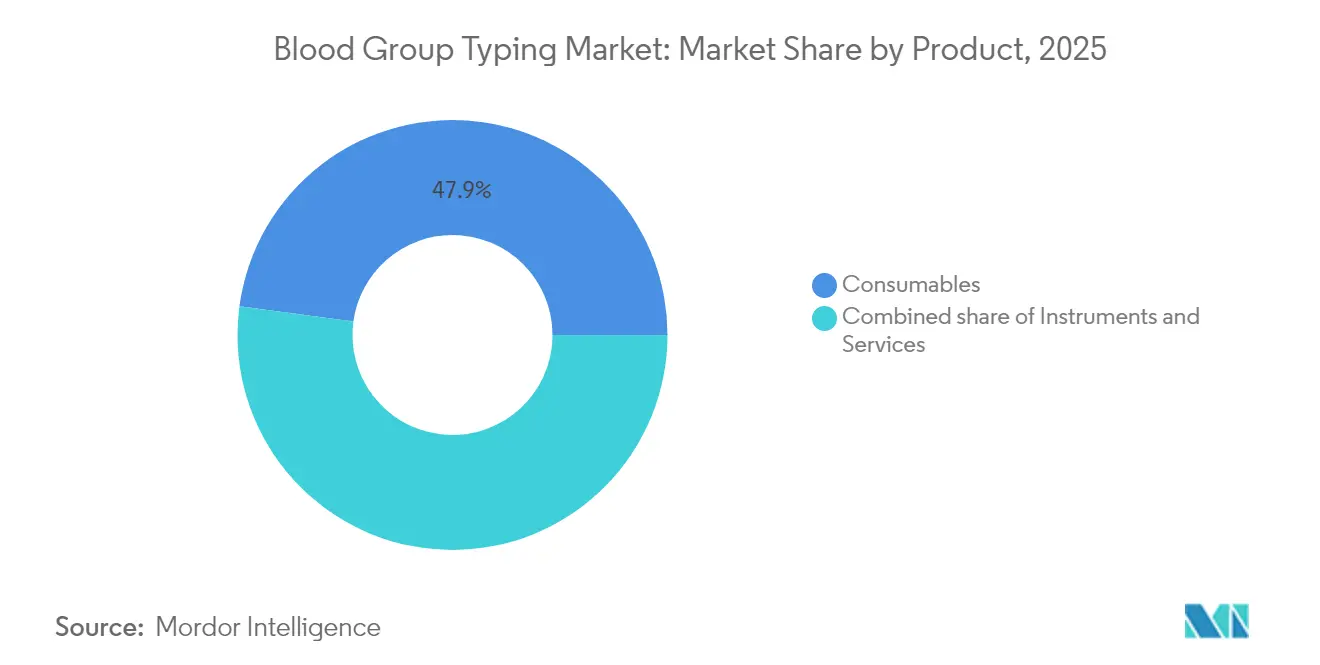

- 製品別では、消耗品が2025年の血液型判定市場シェアの47.86%をリードし、サービスは2031年にかけて年平均成長率10.3%で成長する見込みです。

- 技術別では、PCRベースおよびマイクロアレイ手法が2025年の収益シェアの36.78%を占め、NGSは2031年にかけて最速の年平均成長率12.21%が見込まれています。

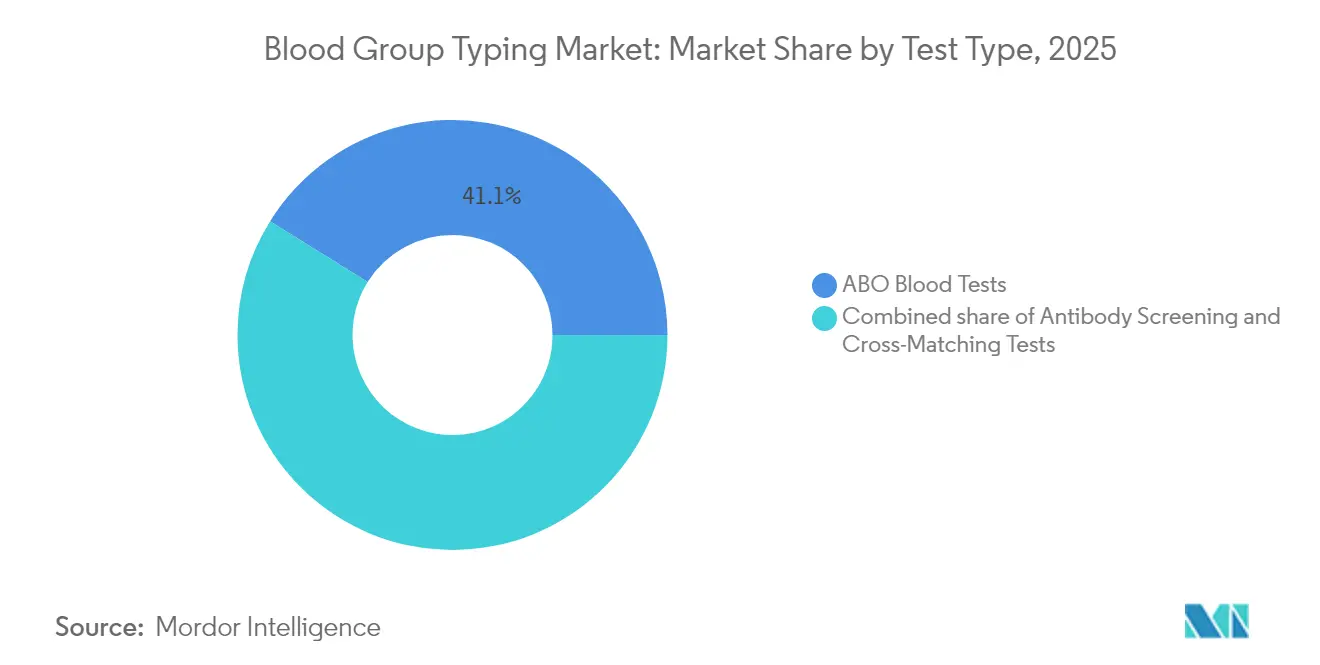

- 検査タイプ別では、ABO検査が2025年の収益シェアの41.12%を占め、抗原型判定は2031年にかけて年平均成長率11.38%で拡大しています。

- 地域別では、北米が2025年の血液型判定市場シェアの33.12%を占め、アジア太平洋地域は2031年にかけて最も高い年平均成長率8.68%を記録する見込みです。

- エンドユーザー別では、病院が2025年の血液型判定市場の52.10%を占め、診断検査室およびその他の施設は2031年にかけて年平均成長率13.32%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の血液型判定市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界の輸血手術件数の増加 | +1.8% | 世界全体;アジア太平洋および中東・アフリカで最も高い | 中期(2〜4年) |

| 慢性疾患および血液疾患の有病率の上昇 | +1.5% | 世界全体;高齢化が進む北米および欧州に集中 | 長期(4年以上) |

| 国家献血プログラムの拡大 | +1.2% | アジア太平洋地域が中核;中東・アフリカおよび南米への波及 | 中期(2〜4年) |

| 自動血液型判定システムにおける技術的進歩 | +1.4% | 北米およびEUがリード;アジア太平洋地域での急速な普及 | 短期(2年以内) |

| 輸血医学における分子診断の採用拡大 | +1.6% | 世界全体;先進国市場での早期利益 | 中期(2〜4年) |

| 母子保健に向けた政府の取り組み | +0.9% | アジア太平洋、中東・アフリカ、南米に注力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界の輸血手術件数の増加

複雑な心臓血管手術、外傷手術、腫瘍学的手術が一般化するにつれ、世界の輸血件数は増加し続けています。輸血のたびに複数の適合性検査が必要となるため、手術件数のわずかな増加でも試薬と機器の需要が大幅に拡大します。救急医療では、ABO-Rh型判定を5分以内に処理できるポイントオブケアアナライザーが求められており、米国および日本の高件数病院ではすでに必須と見なされています[3]汎米保健機構、「血液」、paho.org。そのため、自動化ワークフローが三次医療センターおよび地域外傷ネットワークの両方で手動チューブ検査に取って代わりつつあります。

慢性疾患および血液疾患の有病率の上昇

サラセミア、鎌状赤血球症、血液がんに対する長期輸血サポートは、基本的なABO-Rh適合から拡張抗原フェノタイピングへと日常的な診療を変革しています。単一の実行で複数の血液型遺伝子座を読み取る分子アッセイは、同種免疫のリスクを制限します。このリスクは複数回輸血を受けた小児患者において特に深刻です。腫瘍学プロトコルも、化学療法サイクル中の輸血反応を軽減するための予防的型判定を採用しています。

国家献血プログラムの拡大

世界保健機関が提唱する100%自発的献血の実現に向けて、インド、インドネシア、ナイジェリアの新しい採血センターが完全自動アナライザー、冷蔵遠心分離機、LIS接続バーコードリーダーを調達しています。新興国は多くの場合、ターンキー型の試薬・機器バンドルを購入しており、1シフトあたり数百検体を処理しながら厳格な品質指標を維持できるスケーラブルなプラットフォームを提供するベンダーが恩恵を受けています。

自動血液型判定システムにおける技術的進歩

ロボティクス、マシンビジョン、ミドルウェアが組み合わさり、転記エラーを削減し、米国における検査技師の欠員率9.25%に対応するクローズドチューブ型ウォークアウェイアナライザーが実現しています。AIアルゴリズムによるリアルタイム結果検証が異常な反応パターンを検出し始めており、技師が日常的なピペッティングではなく複雑な問題解決に集中できるようになっています。

抑制要因影響分析*

| 抑制要因影響分析 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低所得地域における医療インフラの不足 | −1.1% | サハラ以南アフリカ;南アジアおよび南米の一部 | 長期(4年以上) |

| 熟練した検査技師の不足 | −0.8% | 世界全体;北米および欧州で最も深刻 | 中期(2〜4年) |

| 高度な型判定技術の高コスト | −0.9% | 世界全体;資源制約市場で顕著 | 短〜中期(4年以内) |

| 厳格な規制およびコンプライアンス要件 | −0.7% | 主に北米および欧州;他地域への拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低所得地域における医療インフラの不足

不安定な電力供給、不十分なコールドチェーン能力、保守専門知識の不足が、アフリカおよびインド農村部の多くの施設における信頼性の高い血液型判定を妨げています。設備投資の障壁がNGSや中級自動血清学システムの普及を遅らせており、多くのセンターが感度の低い手動スライドまたは迅速カード検査に依存せざるを得ない状況です。

熟練した検査技師の不足

退職の加速と医療検査プログラムへの入学者数の低迷が相まって、資格を持つ免疫血液学技師の数が制限されています。小規模病院は24時間輸血サービスの人員確保に苦労しており、複雑な抗体検索を院内で管理する能力が制限されています。施設は高度な分子型判定を参照検査室にアウトソーシングすることが多く、送付サービスの需要を高める一方で、一部のケア環境ではリアルタイムの意思決定が遅延しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別 – サービスが消耗品主導の基盤を上回る成長

消耗品は2025年の血液型判定市場シェアの47.86%を占め、日常的なゲルカードおよびマイクロプレート検査に使用される試薬の高頻度使用を反映しています。しかしサービスカテゴリーは、検査室がNGSベースの抗原パネルおよびまれな抗体同定をアウトソーシングする傾向が強まる中、2031年にかけて年平均成長率10.3%を記録する見込みです。このアウトソーシングトレンドは、物流、シーケンシング、解釈レポートをサブスクリプション契約でパッケージ化する専門参照プロバイダーの血液型判定市場規模を拡大させています。機器は、試薬使用を最適化し病院LISプラットフォームと直接インターフェースするAI対応アナライザーへのアップグレードに牽引され、中一桁台の成長を維持しています。

検査室マネージャーは、NGSの資本集約的な性質が送付採用の主な理由であると指摘しています。一方、試薬サプライヤーは自動アナライザーがマイクロボリューム反応パッドでより少量しか使用しなくなるにつれて価格圧力に直面しています。それにもかかわらず、総検査件数の増加がゲルカード、バッファー、コントロール血清の安定した収益源を確保しています。機器メーカーは96ウェルから384ウェルフォーマットに拡張できるモジュラー設計で差別化を図り、季節的な需要変動に対応しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

技術別 – NGSが分子フロンティアを再定義

PCRおよびマイクロアレイプラットフォームは2025年のセグメント収益の36.78%を提供しましたが、NGSは抗原カバレッジの比類ない深さを反映して年平均成長率12.21%で成長する見込みです。NGS試薬の血液型判定市場規模は依然として従来の血清学試薬を下回っていますが、参照センターでの急速な普及がそのギャップを縮めています。マルチローカスシーケンシングは単一アッセイでRh、Kell、Kidd、Duffyの変異体を解決し、慢性輸血患者の精密適合ポリシーを支援します。

血清学は同日ABO-Rh検査の最前線として引き続き主力ですが、臨床医は複雑なフェノタイピングにNGS確認が不可欠と考えるようになっています。マイクロフルイディクスおよびラテラルフローカセットは、最小限のトレーニング要件により資源制約または緊急環境での地位を維持しています。そのため、ハイブリッドワークフローが一般的です:スライドまたはカラム凝集試験が即時適合性を確認し、NGSデータが翌日に届いて拡張適合決定を精緻化します。

検査タイプ別 – 抗原型判定がABO優位を超えて加速

ABO血液型判定は2025年収益の41.12%を生み出し、その普遍的な臨床的必要性を証明しています。しかし抗原型判定は2031年にかけて年平均成長率11.38%が見込まれ、より広範な血液型判定市場を上回るペースで成長しています。この軌跡は、同種免疫リスクが複数回輸血後に高まるヘモグロビン異常症ケアにおける予防的フェノタイプ適合の広範な使用に起因しています。交差適合試験と抗体スクリーニングは引き続き周術期プロトコルの基盤ですが、病院は長期的な適合性を確保するために分子抗原パネルを重ねて使用するようになっています。

抗原型判定に関連する血液型判定市場規模は、胎児RHD遺伝子型判定が抗D免疫グロブリン使用を導く出生前検査からも恩恵を受けています。この変化に対応するメーカーは、検体投入量を増やすことなく臨床的に重要な30以上の抗原をカバーするマルチプレックスアッセイキットを強調しています。LIS駆動のリフレックスルールにより、陽性スクリーニングが直接拡張検索に移行し、ターンアラウンドタイムが維持されます。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別 – 病院検査室を超えた多様化した需要

病院は2025年の総収益の52.10%を占めましたが、診断検査室、採血施設、学術センターは最速の年平均成長率13.32%が見込まれています。地域病院によるアウトソーシングが増加する検体数を全国参照検査室に集め、高スループットアナライザーが規模の経済を活用しています。研究機関は血液型ゲノミクスに関する助成金プロジェクトを推進し、NGSライブラリー調製キットおよびカスタムバイオインフォマティクスパイプラインの需要を高めています。

血液バンクは自動グルーピング機器を導入してドナーユニットのリリースを加速させ、バーコード付き試薬パックとドナー管理ソフトウェアと同期する自動検証ミドルウェアを統合しています。このワークフローの近代化により、多くの国家輸血サービスが設定した目標である採血から払い出しまでのサイクルを24時間以内に完了することが可能になっています。

地域分析

北米は2025年の収益の33.12%を支配しており、これは厳格な規制監督、高い医療支出、完全自動免疫血液学を優先する成熟した病院ネットワークによるものです。2025年の統合血清学・分子ワークステーションに対するFDA承認は、ゲルカード処理とリフレックスNGSおよびAIベースの解釈を統合する技術に対する同地域の需要を示しています。タイトな労働市場がさらに機器の更新サイクルを加速させており、検査室はより少ない手作業時間で済むウォークアウェイアナライザーに引き寄せられています。

アジア太平洋地域は2031年にかけて最も高い年平均成長率8.68%を記録する見込みです。インド、インドネシア、ベトナムにおける国家献血拡大が公的・民間の両検査チャネルに大量の検体を流入させており、中国は地方センターでの自動試薬レンタルプログラムを急速に推進しています。日本は腫瘍学および移植のための分子型判定の急速な普及に牽引され、一人当たり検査普及率が最も高い水準にあります。韓国および中国の地元メーカーが中級機器セグメントに参入し、価格とアフターサービスで欧米の既存企業に挑戦しています。

欧州は安定した中一桁台の成長を維持しています。EU医療機器規制の調和により厳格な性能検証が課されていますが、ドイツ、フランス、北欧諸国の償還制度は検体量と廃棄物を削減する高性能アナライザーの採用を支援しています。一方、中東・アフリカは不均一な進展を示しています。湾岸協力会議諸国は三次病院向けに最高級機器を輸入していますが、サハラ以南の多くの施設は電力不安定のため手動スライド検査に依存しています。南米はブラジルのヘモビジランス改革が複数の州にサービスを提供する集中型検査ハブへの資本投入を促進する中、勢いを増しています。

競合環境

血液型判定市場は断片化しています。単一のベンダーが世界収益の5分の1以上を支配しておらず、多国籍企業とニッチ専門企業の両方に余地があります。Bio-Rad、Grifols、Ortho Clinical Diagnosticsは幅広い血清学メニュー、統合ミドルウェア、確立された試薬レンタルモデルでトップ層を占めています。Grifolsは最近、中規模病院セグメントを取り込むためにコンパクトな完全自動ベンチトップアナライザーを発売し、Bio-Radは2025年のStilla Technologies買収を活用してデジタルPCRを輸血ポートフォリオに組み込みました。

WerfenによるOmixonの買収は移植グレードのNGS能力を追加し、日常的な血清学、分子遺伝子型判定、拡張HLA検索にわたるカバレッジで同社を位置づけています。AbbottとSiemens Healthineersは血液型判定とともに凝固および血液学アッセイをパッケージ化し、エンドツーエンドの周術期ソリューションを提供する傾向を強めており、この戦術は米国のIDN購買グループに共鳴しています。

AIベースの反応グレーディングとクラウドネイティブLIS拡張を専門とするスタートアップが、分析後ワークフローの強化を求める機器メーカーにとって魅力的なパートナーになりつつあります。中国およびインドの地域企業は低コスト構造を活用して公共入札に参入し、多くの場合5年契約でサービス契約と試薬供給をバンドルしています。競争の激しさは価格だけでなく、自動化、分子的リーチ、バンドルサービスモデルを中心に展開しています。

血液型判定業界リーダー

Bio-Rad Laboratories Inc.

Grifols S.A.

Ortho Clinical Diagnostics

Danaher Corp. (Beckman Coulter)

Immucor Inc. (Werfen)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Bio-Rad LaboratoriesがStilla Technologiesの買収を完了し、精密輸血アプリケーションをサポートするデジタルPCR能力を追加しました。

- 2025年5月:Siemens HealthineersがINNOVANCE アンチトロンビンアッセイを発売しました。これはFDA承認を受けたコンパニオン診断薬で、統合凝固管理内の血液型判定サービスを補完します。

- 2025年4月:Abbott Laboratoriesが2025年第1四半期に20億5,400万米ドルの診断収益を報告し、リピート献血率を向上させるための複合現実ドナーエンゲージメントツールを導入しました。

- 2025年3月:WerfenがImmucorおよびその他の子会社を単一ブランドに統合し、30カ国以上にわたる輸血医学ポートフォリオを合理化しました。

- 2025年2月:Terumo Blood and Cell TechnologiesがGlobal Therapy Innovations事業部を設立し、鎌状赤血球症を含む治療的アフェレーシスソリューションを拡大しました。

- 2025年1月:HaemoneticsがGVSに6,780万米ドルで全血資産を売却し、コアアフェレーシス能力に集中する一方、GVSは血液処理のリーチを拡大しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、血液型判定市場を、臨床・献血・研究環境においてABO、Rh、拡張抗原、抗体、交差適合試験、およびHLAグループを判定する機器、消耗品、および関連サービスから生じるグローバル収益と定義する。新規ユニット販売数に加え、病院、血液銀行、および基準検査機関が徴収する検査ごとの試薬収入を計上する。

スコープ除外:治療的アフェレーシス装置および日常的な血液学分析装置は本調査の対象外とする。

セグメンテーション概要

- 製品別

- 機器

- 自動システム

- 半自動システム

- 手動リーダーおよび遠心分離機

- 消耗品

- 試薬赤血球および抗血清

- ゲルカードおよびマイクロプレート

- 分子アッセイキットおよびパネル

- サービス

- 機器

- 技術別

- 血清学的アッセイベース

- PCRベースおよびマイクロアレイ

- 大規模並列シーケンシング/NGS

- ラテラルフローおよびマイクロフルイディクス

- 検査タイプ別

- ABO血液検査

- 抗体スクリーニング

- 交差適合試験

- HLA型判定

- 抗原型判定(Kidd、Duffyなど)

- エンドユーザー別

- 病院

- 血液バンク

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、およびラテンアメリカにわたる病院検査室マネージャー、地域血液銀行スーパーバイザー、試薬ディストリビューター、およびサービスエンジニアと対話した。これらの対話により、検査単価、ロット利用率、および今後の設備投資予算が明確化され、すべての二次データポイントの検証と精緻化が可能となった。

デスクリサーチ

WHO自発的献血量、Global Observatory on Donation & Transfusion、およびOECD外科手術件数など、検査プールをマッピングする公開データセットから調査を開始した。米国FDA 510(k)データベースの規制申請書類、査読済み採用研究、ならびにAABBおよびISBTからの発表が技術普及率の基盤となった。企業の10-K、投資家向け資料、ならびにD&B HooversおよびDow Jones Factivaからの有料フィードにより、平均販売価格および収益の内訳を把握した。追加の業界記事および通関データが残余のギャップを補完した。ここに記載した情報源は例示であり、網羅的なものではない。

市場規模推計と予測

トップダウンとボトムアップのハイブリッドモデルを構築した。国別の血液採取量および外科手術件数に、検証済みの手術あたり検査比率を乗じ、さらに確認済みの平均価格を乗じた。サプライヤーの出荷サンプルおよびアナライザーの設置台数の積み上げにより合計値を相互検証した。主要変数には、献血の増加、外傷外科手術の発生率、出生前スクリーニングの普及率、臓器移植件数、および自動化システムの更新サイクルが含まれる。一人当たりGDPおよび医療費を組み込んだ多変量回帰により5年間の需要を予測し、シナリオ分析により規制上のショックの範囲を設定した。ユニットデータが断片的な場合は、インタビューから得た地域固有の試薬対機器収益比率によりギャップを補完した。

データ検証と更新サイクル

アウトプットは、シニアアナリストの承認前に輸入データおよび過去版との差異フラグ検証を経る。レポートは年次で更新され、重要事象に対しては中間更新が行われ、最終確認によりクライアントが最新の見解を受け取ることを保証する。

Mordorの血液型判定ベースラインが一貫して信頼性を維持する理由

公表された推計値がしばしば異なるのは、各社が異なる製品ミックス、価格低下曲線、および更新頻度を適用しているためである。本調査の厳格なスコープ選定とローリング為替換算により、そのような乖離を抑制している。主要なギャップ要因としては、分子遺伝子型判定試薬が血清学キットにバンドルされているか否か、献血スクリーニング検査が患者診断と混在しているか否か、および価格低下仮定の積極性が挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 2.26 B | Mordor Intelligence | - |

| USD 2.30 B | Global Consultancy A | 献血スクリーニング試薬を患者診断と統合している |

| USD 2.31 B | Industry Journal B | 2019年の静的価格および固定為替レートを使用している |

すべての仮定を現在の使用指標および検証済み価格に基づかせることで、Mordor Intelligenceは意思決定者が信頼できる、バランスのとれた透明性の高いベースラインを提供する。

レポートで回答される主要な質問

2026年から2031年にかけての血液型判定市場の予想成長率は?

市場は年平均成長率7.62%で拡大し、2026年の24億3,000万米ドルから2031年までに35億1,000万米ドルに達する見込みです。

最も成長が速い製品カテゴリーはどれですか?

アウトソーシングされた分子遺伝子型判定および参照検査を含むサービスは、2031年にかけて最も高い年平均成長率10.3%が見込まれています。

なぜアジア太平洋地域が最も成長の速い地域なのですか?

医療の近代化、国家ドナープログラム、外科手術件数の増加が、全地域の中で最も高いアジア太平洋地域の年平均成長率8.68%を牽引しています。

人員不足はどのように技術採用に影響していますか?

検査室の欠員が、より少ない技師でスループットを維持するための完全自動アナライザーおよびAI対応結果検証の採用を促進しています。

NGSは血液型判定においてどのような役割を果たしていますか?

NGSは包括的な抗原プロファイルを提供し、慢性輸血患者の精密輸血を可能にし、技術セグメント内で年平均成長率12.21%を支えています。

最終更新日: