レジオネラ検査市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

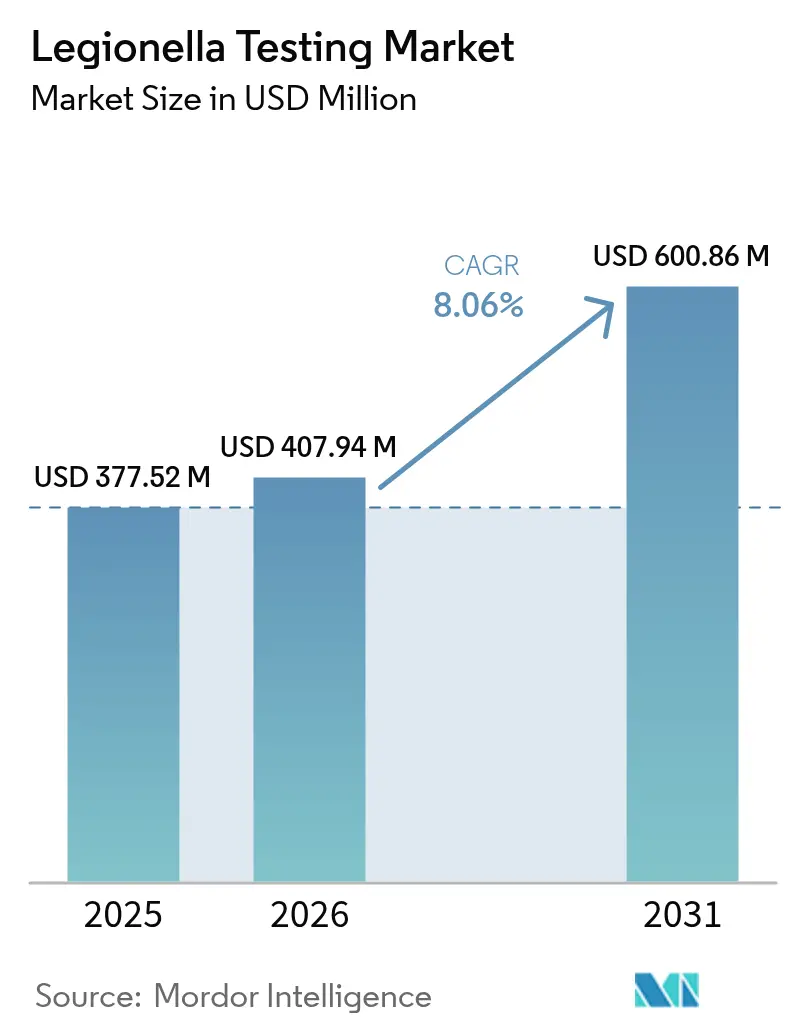

| 市場規模 (2026) | 407.94 百万米ドル |

| 市場規模 (2031) | 600.86 百万米ドル |

| 成長率 (2026 - 2031) | 8.06% CAGR |

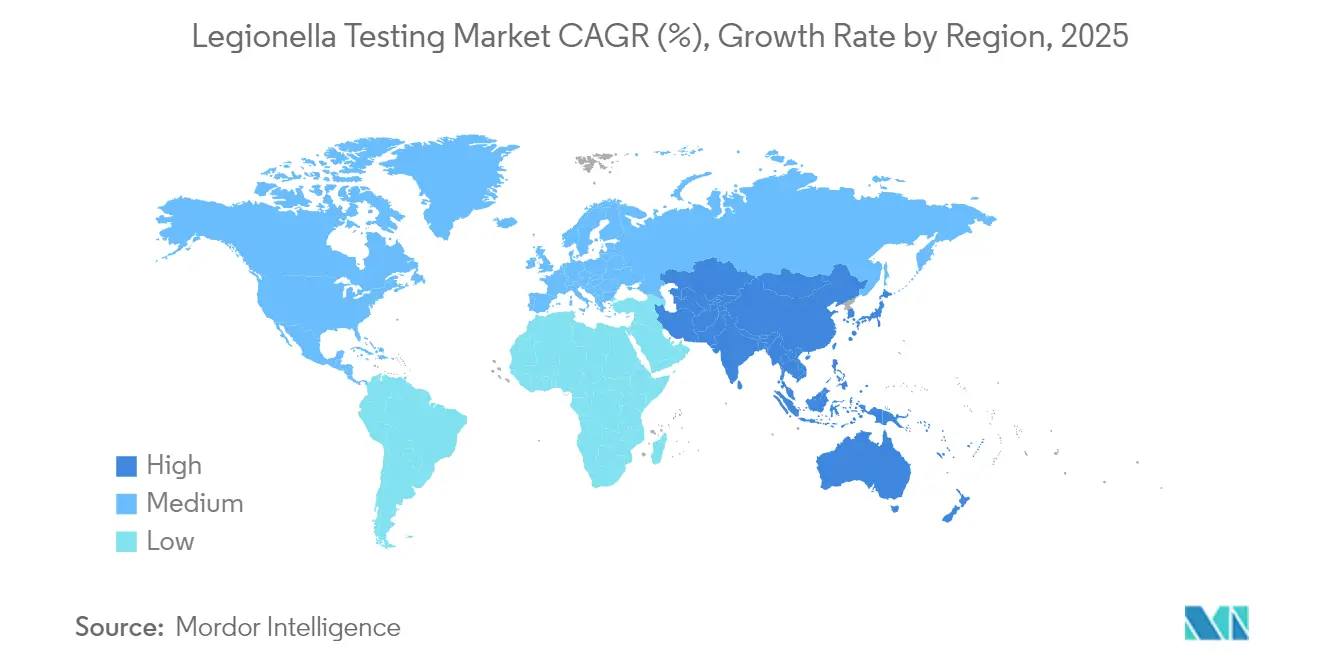

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレジオネラ検査市場分析

レジオネラ検査市場規模は2025年に3億7,752万米ドルと評価され、2026年の4億797万4,000米ドルから2031年には6億86万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は8.06%です。建物の水系に関する規制の強化、パンデミック後の警戒意識の高まり、および分子診断技術の急速な進歩が、二桁台の需要成長を持続させています。メディケア資金の交付をASHRAE準拠の水管理プログラムの実施と結びつける米国医療保険・メディケイドサービスセンター(CMS)の義務的規則により、病院および長期療養施設は継続的な検査サイクルを維持しています[1]米国医療保険・メディケイドサービスセンター、「レジオネラ水管理イニシアチブ」、cms.gov。法的責任リスクの上昇と保険会社の規定により、このコンプライアンス意識はホテル、商業用不動産、製造工場にも拡大しています。PCRプラットフォームへの技術移行により、結果の所要時間が7〜14日から48時間未満に短縮され、アウトブレイクの規模を抑制する早期介入プロトコルの実施が可能となっています。

主要レポートの要点

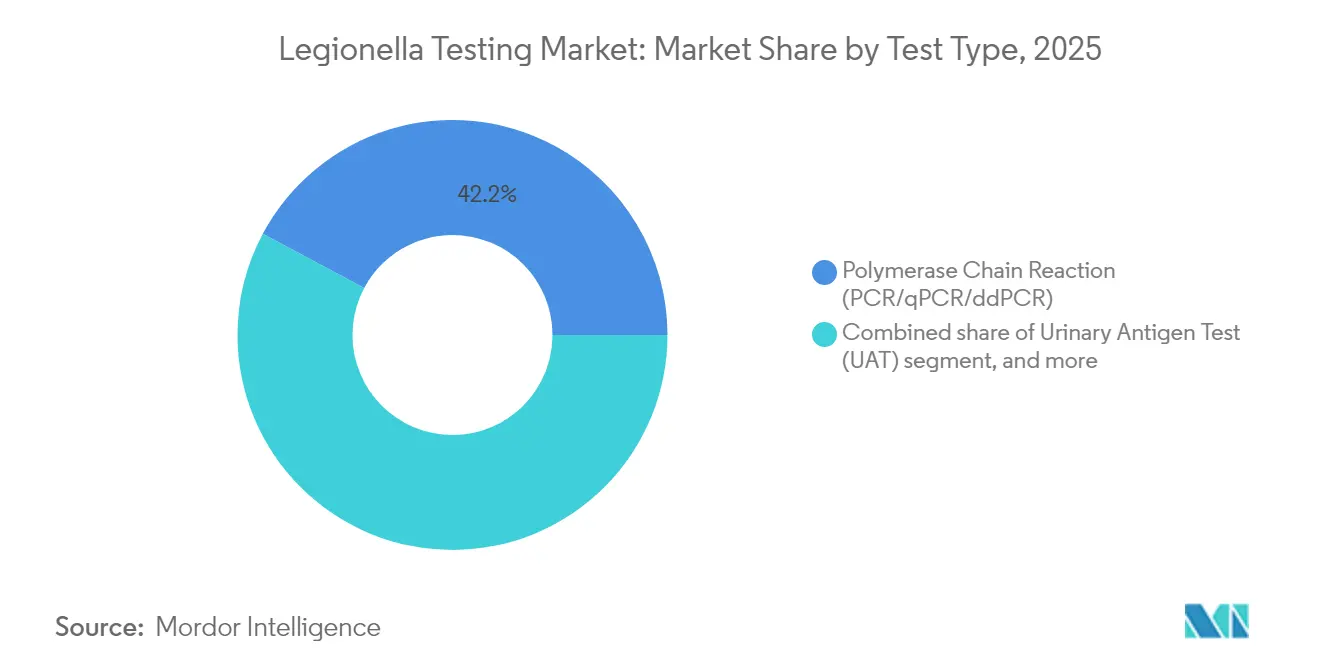

- 検査タイプ別では、PCR/qPCR/ddPCRが2025年のレジオネラ検査市場シェアの42.20%を占め、一方で尿中抗原検査は2031年にかけて年平均成長率(CAGR)10.41%で成長すると予測されています。

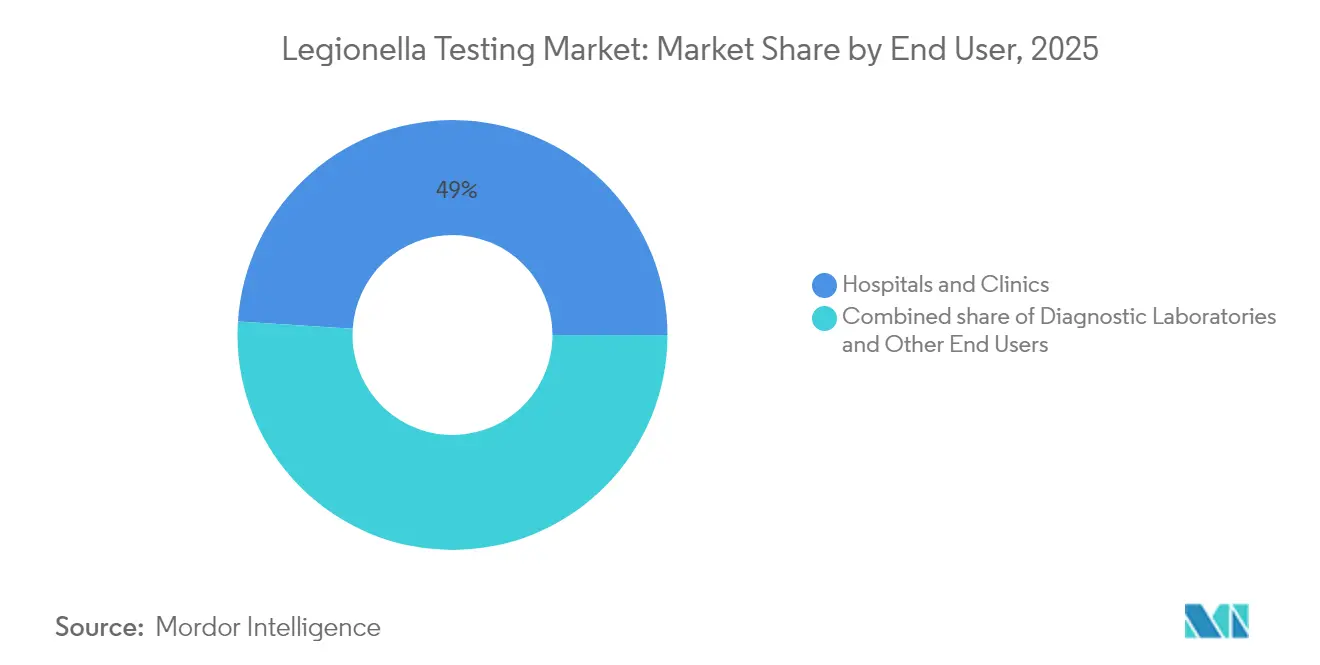

- エンドユーザー別では、病院・クリニックが2025年の収益の49.00%を占め、診断検査機関が2031年にかけて年平均成長率(CAGR)11.38%で最も高い成長を牽引しています。

- 地域別では、北米が2025年の収益の43.00%を占め、アジア太平洋地域は2031年にかけて年平均成長率(CAGR)9.22%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のレジオネラ検査市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 肺炎およびレジオネラ関連疾患の発生率の上昇 | +1.8% | 世界の主要都市圏 | 中期(2〜4年) |

| 迅速かつ高度な診断に対する需要の増加 | +2.1% | 北米・欧州、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| 分子診断法および免疫磁気分離法における技術革新 | +1.5% | 世界の先進市場 | 長期(4年以上) |

| 建物の水系に関する規制の強化およびASHRAE-188の採用 | +2.3% | 北米、世界的に普及中 | 中期(2〜4年) |

| 新型コロナウイルス感染症後の建物再稼働によるリスクの上昇 | +1.2% | 世界の商業用不動産 | 短期(2年以内) |

| 保険会社によるレジオネラリスク監査の義務化 | +0.9% | 北米・欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

肺炎およびレジオネラ関連疾患の発生率の上昇

米国で報告されたレジオネラ症の症例数は2000年から2011年にかけて3倍に増加し、2024年まで増加傾向が続いており、この傾向はいくつかのOECD加盟国でも同様に見られます。2024年のメルボルンにおけるアウトブレイクでは77件の症例、75件の入院、2件の死亡が発生し、汚染されたエアロゾルがいかに迅速に高密度の都市人口に感染し得るかを示しました。重症例における死亡率が20〜40%に及ぶことから、医療システムは定期的なサーベイランスが全体的な治療コストを低減させると認識しています。また、予防的検査により従業員の疾病を防ぐことで、雇用主も生産性の向上というメリットを享受しています。その結果、持続的な疫学的圧力が臨床検査および環境検査の両方に対する基礎的な需要へと転換されています。

迅速かつ高度な診断に対する需要の増加

臨床医は24時間以内に実用的な結果を求めており、培養法の7〜14日という遅延は重症肺炎の管理において臨床的に許容できないと見なされるようになっています。PCRプラットフォームは、臨床的に意義のある閾値において陰性予測値99.95%の当日回答を提供します。新型コロナウイルス感染症後の施設再開により、細菌増殖を促進した滞留水の問題が顕在化し、迅速な分子パネルの採用が加速しました。環境管理者もまた、細菌レベルが規制上の限界値を超える前に消毒プロトコルを調整できるよう、迅速な検査を好みます。したがって、48時間未満の所要時間への要求は、レジオネラ検査市場の定義的な特徴であり続けています。

分子診断法および免疫磁気分離法における技術革新

ドロップレットデジタルPCRは、大規模な配管ネットワークにおいて従来のアッセイでは検出できない非常に低いレジオネラ濃度を検出し、早期警告の信頼性を向上させます。免疫磁気分離法は生存細胞と非生存細胞を区別し、殺生物剤が細胞残骸を生成して偽陽性を引き起こす可能性がある場合のリスク評価を精緻化します[2]Frontiers in Microbiology、「レジオネラ検出における免疫磁気分離法の進歩」、frontiersin.org。ラテラルフロー試験紙と組み合わせたLAMP法は、75分でフィールド展開可能な結果を提供し、ラボインフラなしで冷却塔や噴水の検査を可能にします。AI駆動の画像解析と自動化されたサンプル前処理により、技術者の作業時間とエラー率がさらに削減されます。これらの革新は総じて、サンプルあたりの手作業時間を削減しながら感度を向上させます。

建物の水系に関する規制の強化およびASHRAE-188の採用

ASHRAE-188は任意のガイドラインを強制力のある規範に転換し、2025年までに米国の500万棟以上の建物に適用されています。2024年のANSI/ASHRAE-514の発行により、病院の水系に対する施設全体のハザード分析が義務付けられ、四半期ごとのレジオネラ検査が標準化されました。欧州連合加盟国はリスク評価規則をこれらの米国の先例に合わせる動きを始めています。保険引受業者はレジオネラコンプライアンスを保険料に反映させるようになり、プログラム採用のインセンティブをさらに高めています。その結果、資格を持つ検査プロバイダーにとって予測可能な継続的収益源が生まれています。

抑制要因の影響分析*

| 抑制要因の影響分析 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来型検査の感度・特異度の最適化不足 | -1.4% | コスト意識の高い世界市場 | 中期(2〜4年) |

| PCR/qPCRおよびddPCRパネルの高コスト | -2.1% | 新興市場、小規模施設 | 短期(2年以内) |

| 断片化した世界のコンプライアンス基準による負担増 | -1.3% | 世界全体 | 中期(2〜4年) |

| PCR偽陽性による訴訟リスクが普及を阻害 | -1.0% | 北米・欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来型検査の感度・特異度の最適化不足

培養法はサンプルの種類によって70〜90%の感度を示し、非レジオネラ菌叢がプレートで過剰増殖した場合には再サンプリングが必要です。尿中抗原アッセイはL. pneumophila血清群1のみを検出し、他の血清群が原因となる症例の8〜30%を見逃します。検出漏れのたびに継続的な曝露と潜在的な訴訟リスクが生じますが、予算が限られた施設はこれらの旧来の方法を選択し続けています。従来型検査への広範な依存は、より迅速で広域スペクトルの診断への全面的な移行を遅らせています。

PCR/qPCRおよびddPCRパネルの高コスト

PCRワークステーションの費用は5万〜20万米ドル、試薬は1検査あたり15〜50米ドルであるのに対し、培養プレートは5〜15米ドルです。予算が制約された病院や小規模ラボは、認識されたパフォーマンス向上にもかかわらず、分子診断へのアップグレードを先送りにすることが多いです。品質保証プロトコル、人員訓練、保守契約が隠れたコストを追加します。いくつかの国民医療制度における償還のギャップにより、プロバイダーが増分コストの大部分を負担することになり、新興経済国や農村部での普及が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:迅速PCRが分子診断へのシフトを牽引

PCR/qPCR/ddPCRプラットフォームは、病院が重症肺炎の治療において24時間の所要時間を重視するため、2025年のレジオネラ検査市場シェアの42.20%を獲得しました。2025年に記録された3億7,752万米ドルのレジオネラ検査市場規模の中で、PCRアッセイは高感度と広範な血清型カバレッジを組み合わせることで最大の収益シェアを生み出しました。検査機関もまた、培養法よりも迅速に水処理の有効性を検証するために分子診断法に依存しています。培養法は生存確認と抗菌薬感受性試験に不可欠であり続けていますが、その用途は最前線の検査から確認検査へとシフトしています。直接蛍光抗体染色法は即時の可視化ニッチを満たしていますが、収益への貢献は限定的です。尿中抗原検査は、救急部門のトリアージ判断を支援する15分のポイントオブケア結果を提供することで、年平均成長率(CAGR)10.41%の成長をリードしています。技術の改良によりUATの感度は95%を超え、多重化バージョンは単一カートリッジで複数のレジオネラ菌種を検出できるようになっています。試薬コストの低下に伴い、UATキットは産業保健プログラムやクルーズ船の医療ユニットにも普及しています。したがって、市場参加者は多様なエンドユーザーの予算に対応するため、迅速な分子診断と分散型抗原検査の両方をカバーするバランスの取れたポートフォリオを維持しています。

第二世代のddPCR機器は、大規模な配管システムにおいて検出限界以下のコロニー数を特定することで、培養法のシェアをさらに侵食すると予想されています。ポータブルLAMP-ラテラルフローキットを装備したフィールド技術者は、定期的なメンテナンス訪問中にスパの水をスクリーニングできるようになり、空調・水処理業者に新たな収益源を創出しています。試薬の価格は寒天培地よりも依然として高いものの、大量購入や試薬レンタル契約により、特に週に数千件のサンプルを処理する地域の基準検査機関においてはその差が縮まっています。予測期間中、技術の収束により、ラボはddPCR定量と培養確認を単一のワークフローに組み合わせるようになり、レジオネラ検査市場全体での分子診断の優位性が確固たるものになると考えられます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:コンプライアンス文化が検査機関へのアウトソーシングを持続させる

病院・クリニックは2025年の収益の49.00%を占め、これはASHRAE準拠の水管理に資金交付を結びつけるCMSの義務規定を反映しています。施設は責任を最小化するため、定期的な水サンプリング、高リスク患者スクリーニング、および修復後の確認を組み合わせた多層的な戦略を採用しています。継続的な建設工事、老朽化した配管、および免疫不全患者病棟が急性期医療環境内での検査頻度を高め、継続的な需要の大きなシェアを確保しています。それにもかかわらず、多くの地域病院はオンサイトの分子診断機器への投資よりも、商業的な基準検査機関への業務委託を選択しています。このシフトにより、診断検査機関は2031年にかけて年平均成長率(CAGR)11.38%という最も高い成長軌道へと向かっています。

全国および地域の検査機関チェーンは、規模の経済、ISO 17025認定、および宅配便ネットワークを活用して、予測可能な価格で2日間の水サンプル結果を提供しています。バンドルサービス契約は現在、レジオネラ検査と化学パラメータモニタリングを組み合わせ、不動産管理者に単一のコンプライアンスパートナーを提供しています。医療分野以外では、産業施設、ホテル、大学が保険会社や地方規制によってより厳格な管理計画を課されるにつれ、未開拓の潜在市場を形成しています。予測期間中、専任の水安全スタッフを維持できない小規模な建物運営者を引き付けるため、検査機関とフィールドサンプリングを統合したサービスが新たな分野へとレジオネラ検査市場のフットプリントを拡大すると予想されます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年の世界収益の43.00%を生み出し、医療分野に対するCMS規則、職場に対するOSHAガイドライン、商業用不動産オーナーに対する保険会社主導の監査にまたがる強固な規制ネットワークに支えられています。米国に本社を置く大手診断企業がPCR試薬の大部分を供給し、数百の認定検査機関が当日検査のロジスティクスを提供しています。カナダの公衆衛生機関は米国の基準を踏襲しており、メキシコの民間病院の拡大は調達方針をそれに合わせて整合させています。高い訴訟リスクへの露出も、より広範な医療コスト圧力の中でも定期的な検査予算を維持させています。

アジア太平洋地域は年平均成長率(CAGR)9.22%で最も急速に成長している地域であり、都市化とインフラ投資によって牽引されています。日本の2025年国際博覧会では安全基準の50倍を超えるレジオネラ菌数が検出され、全国的な啓発キャンペーンと厳格な市区町村規制の強化が促されました。中国の病院建設ブームとインドの官民連携病院プロジェクトは、四半期ごとの検査を組み込んだ包括的な水安全計画を必要としています。2024年7月だけで115件のサンプルを分析した香港の冷却塔サーベイランスは、政府主導の警戒の模範を示しています。オーストラリアの州保健当局は月次の冷却塔点検を引き続き義務付けており、東南アジアの近隣諸国にコンプライアンスの模範を示しています。

欧州は、異なる国内法とエネルギー節約目標によって形成された断片化した状況を呈しています。ドイツのレジオネラ症の高い発生率により、検査機関はISOプレートよりも感度が高いとされるIDEXX Legiolert法へと移行しています。フランスは引き続き介護施設向けにUATキットへの補助金を提供しており、英国は労働安全衛生庁(HSE)のガイダンスに基づく四半期ごとのリスク評価を義務付けています。グリーンビルディングの取り組みにより温水貯蔵温度が低下する場合があり、エネルギー効率を維持しながら細菌増殖を抑制する高度な管理戦略が必要となっています。複数の規制フレームワークをナビゲートできる検査プロバイダーは、欧州連合全体で競争上の優位性を享受しています。

競合状況

レジオネラ検査市場は中程度の断片化を示しており、分子生物学系の多国籍企業がニッチな水安全専門企業と競合しています。bioMérieux、Thermo Fisher Scientific、Qiagen は広範な試薬カタログと自動化されたPCRプラットフォームを活用して、世界中の病院検査機関にサービスを提供しています。IDEXX Laboratoriesは Legiolert 法で環境顧客をターゲットとし、Phigenics は不動産オーナーがASHRAE準拠計画を策定するのを支援するコンサルティングと検査の複合パッケージを販売しています。市場競争はますます技術中心となっており、企業はより迅速なアッセイ、クラウドベースのデータダッシュボード、および技術者が配管バイオフィルムに曝露することなくサンプルを採取する自動サンプリングロボットの投入を競っています。

垂直統合が勢いを増しています。Ecolabの2024年11月のBarclay Water Management買収により、独自のiChlor モノクロラミンシステムが検査サービスに加わり、同社はワンストップの水安全サプライヤーとして位置付けられました。処理企業が継続的な試薬収益を確保するために診断企業を買収するにつれ、同様の動きが予想されます。スタートアップ企業も活発であり、建物管理者にリアルタイムアラートを送信するスマートフォン連携バイオセンサーを提供しています。大手診断企業は、機器ソフトウェアにAI駆動の解釈機能を組み込むことで対応し、検査機関オペレーターに必要なスキルの閾値を引き下げています。

プレミアム分子検査における価格競争は、知的財産保護と規制承認が参入障壁を形成しているため、依然として限定的です。対照的に、コモディティ化した培養培地は利益率が低下しており、ベンダーは消耗品と技術サポートをバンドルするよう促されています。地域の検査機関は、ISO認定、迅速な宅配便集荷、およびクライアントのコンプライアンスダッシュボードにデータを直接フィードするカスタマイズ可能なレポート形式によって差別化を図っています。予測期間中、高スループットのddPCR能力とコンサルティングサービスを組み合わせた検査機関は、特に厳格な水管理法制を採用している地域でシェアを統合する可能性が高いです。

レジオネラ検査産業リーダー

Thermo Fisher Scientific Inc.

BioMérieux SA

Becton, Dickinson and Company

Aquacert Ltd

Qiagen NV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Ecolabがbarclay Water Managementを買収し、継続的なデジタルモニタリングとモノクロラミン生成技術を水安全ポートフォリオに追加しました。

- 2024年6月:Aptamer GroupがMicrosaic Systemsと提携し、迅速なレジオネラ検出のためにOptimerバインダーをMicrotoxプラットフォームに統合しました。

- 2024年8月:メルボルンの保健当局が汚染された冷却塔に関連するアウトブレイクで2名の死亡を確認し、市内54基の冷却塔の緊急検査を実施しました。

- 2024年8月:香港の機電工程署が115件の冷却塔サンプルを検査し、7件の基準超過を特定して即時修復を命じました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、レジオネラ検査市場を、世界中の臨床または環境サンプルにおけるレジオネラ属菌の検出に使用される診断キット、消耗品、および検査室サービスから得られるすべての収益と定義する。

スコープ除外:環境修復サービスおよびセンサーベースのリアルタイム監視デバイスは、現在の評価対象外である。

セグメンテーション概要

- 検査タイプ別

- 培養法

- 尿中抗原検査(UAT)

- 直接蛍光抗体法(DFA)

- ポリメラーゼ連鎖反応(PCR/qPCR/ddPCR)

- その他の検査タイプ

- エンドユーザー別

- 病院・クリニック

- 診断検査機関

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域の感染管理担当者、病院検査室マネージャー、市水道検査官、およびキットメーカーと対話した。これらの対話により、想定されるキット価格、ターンアラウンドタイムの優先事項、および今後の規制スケジュールが検証され、普及率と価格カーブを確信をもって調整することが可能となった。

デスクリサーチ

CDC、ECDC、WHOの公衆衛生サーベイランスファイル、および国家水質コンプライアンスレポートを起点とし、年間検査量の規模推定とアウトブレークホットスポットのマッピングに活用した。Water Quality AssociationおよびAmerican Clinical Laboratory Associationなどの業界団体は価格ベンチマークおよび検査室キャパシティの数値を提供し、査読済み論文は培養法、UAT、PCR法の感度の違いを明確にした。Volzaの通関統計は未充足需要を示すキットの国境を越えた流通を明らかにし、D&B Hooversに裏付けられた企業の開示資料はサプライヤー収益を固定した。

Dow Jones Factivaのニュース、Questelの特許抄録、および地域入札ポータルのフォローアップスキャンにより、パイプラインの上市および一括検査契約を把握した。これは、Mordorのアナリストがモデリング前に初期のデスクインサイトを精緻化する段階である。挙げられたソースは例示であり、データ収集、検証、および明確化には多数の追加参考資料が活用されている。

市場規模推計と予測

2025年の需要は、トップダウンの有病率から検査へのカスケードを通じて再構築する。報告されたレジオネラ症症例数は過少診断を補正し、推奨される臨床および環境検査比率を乗じ、建物水道コンプライアンス件数と統合する。ボトムアップのスポットチェック、すなわちサプライヤー出荷の積み上げおよびサンプリングされたASP×数量により、合計値を微調整する。主要変数には、疾患発生率、コンプライアンス検査頻度、PCRキット採用率、平均販売価格、検査室スループット、および規制検査件数が含まれる。これらのドライバーを市場価値に結びつける多変量回帰により2030年までの成長を予測し、シナリオ分析により急激な規制変更を捕捉する。地域データのギャップは、検証済みの価格・数量プロキシで補完する。

データ検証と更新サイクル

アウトプットが分散閾値、複数ステップのアナリストレビュー、および独立した指標に対する異常値チェックを通過することを確認したうえで最終承認を行う。モデルは毎年更新され、製品リコール、大規模アウトブレーク、規制変更などの重要事象に応じて中間更新を実施する。納品前には最終的なアナリストによる精査を行い、クライアントが最新の見解を受け取れるようにする。

当社のレジオネラ検査ベースラインが信頼性を持つ理由

公表されている数値にばらつきがある理由は、スコープの選択、価格の前提、および更新速度が出版社によって異なるためであることが観察される。

主要なギャップの要因:修復サービスを含む調査もあれば、平均販売価格を固定したままにしているものもあり、急速なPCR普及を検証せずに過去の比率に依存しているものもある。基準年の違いと通貨換算がばらつきをさらに拡大させる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップの要因 |

|---|---|---|

| USD 377.52 M(2025年) | Mordor Intelligence | |

| USD 346.8 M(2024年) | Global Consultancy A | コンプライアンス水質検査を除外し、一律の培養検査価格を適用 |

| USD 296.0 M(2022年) | Industry Association B | 基準年が古く、PCR普及成長への調整なし |

| USD 343.2 M(2024年) | Trade Journal C | センサーデバイスの売上を一括計上し、地域別内訳が限定的 |

これらの比較は、当社の厳格なスコープ、当年度アンカリング、および継続的な検証により、Mordorのベースラインが戦略的意思決定の信頼できる出発点となることを示している。

レポートで回答されている主要な質問

レジオネラ検査市場の現在の規模はどのくらいですか?

レジオネラ検査市場は2026年に4億797万4,000米ドルと評価されており、2031年にかけて年平均成長率(CAGR)8.06%で成長すると予測されています。

最も大きな収益を生み出している検査方法はどれですか?

PCRベースの分子診断は、24〜48時間以内に結果を提供するため、レジオネラ検査市場シェアの42.20%を占めています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は、新規建物の建設と公衆衛生監視の強化に牽引され、2031年にかけて年平均成長率(CAGR)9.22%で成長すると予測されています。

診断検査機関はなぜこれほど急速に成長しているのですか?

小規模病院や商業用不動産によるアウトソーシングが、高スループットの分子検査を提供する専門検査機関の年平均成長率(CAGR)11.38%を支えています。

米国における需要を促進している規制は何ですか?

CMSは医療施設にASHRAE準拠の水管理計画の実施を義務付けており、コンプライアンスのための定期的なレジオネラ検査を義務付けています。

技術トレンドは検査方法の選択にどのような影響を与えていますか?

ドロップレットデジタルPCRやLAMP-ラテラルフローキットなどの進歩により、所要時間が短縮され、より低い細菌数の検出が可能となり、多くの施設が従来の培養法からのアップグレードを促されています。

最終更新日: