マイコプラズマ検査市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

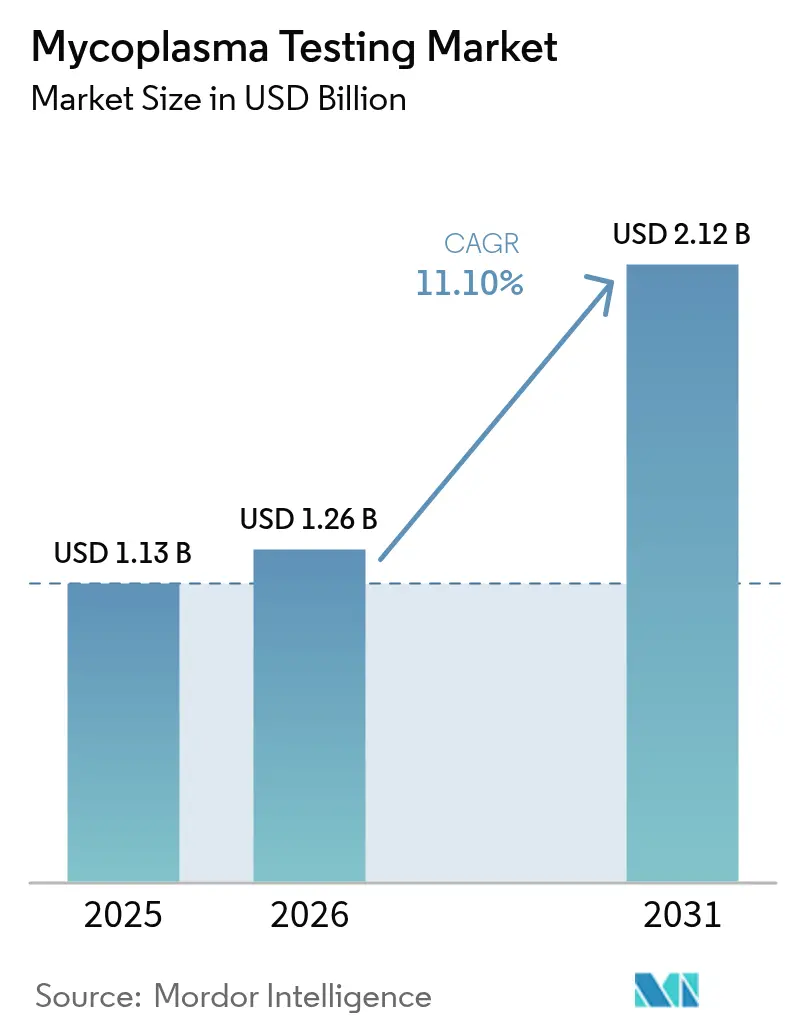

| 市場規模 (2026) | 1.26 十億米ドル |

| 市場規模 (2031) | 2.12 十億米ドル |

| 成長率 (2026 - 2031) | 11.10% CAGR |

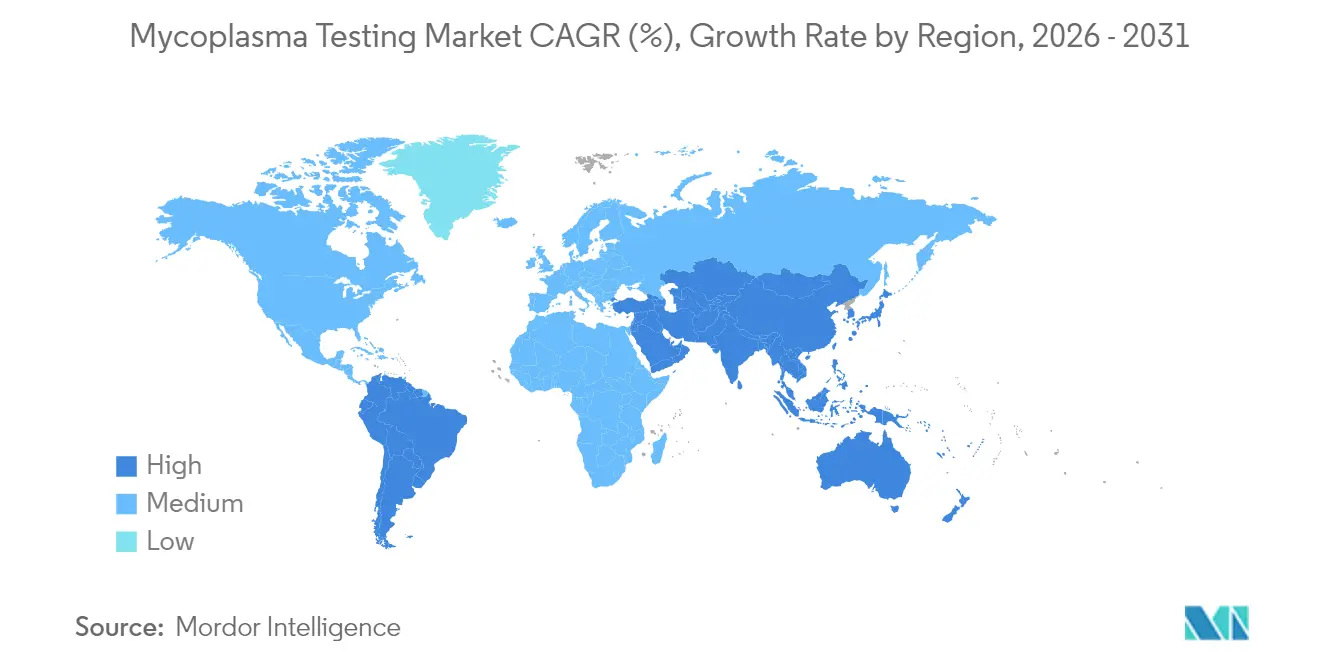

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

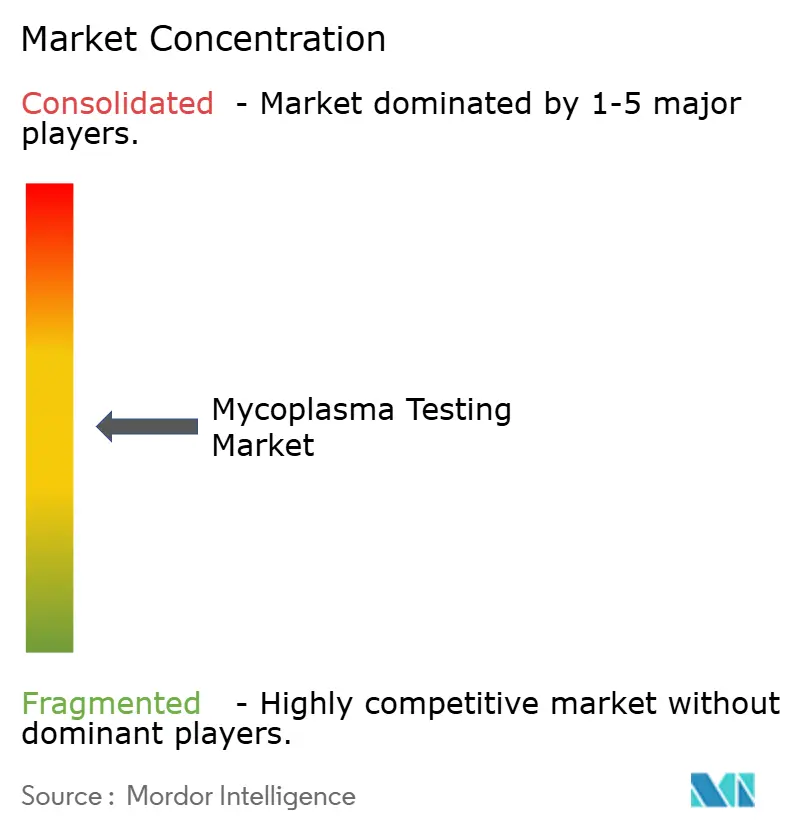

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイコプラズマ検査市場分析

2026年のマイコプラズマ検査市場規模は12億6,000万米ドルと推定され、2025年の11億3,000万米ドルから成長し、2031年には21億2,000万米ドルが見込まれ、2026年から2031年にかけて11.10%のCAGRで成長しています。

バイオロジクス製造に対する規制当局の監視強化、細胞・遺伝子療法の生産拡大、および核酸を用いた迅速手法への需要増加がこの成長軌道を支えています。FDAおよびEMAを筆頭とする規制当局は、製品ライフサイクルの複数の段階において検証済みのマイコプラズマ検出を義務付けており、バイオ製造業者にとってコンプライアンスは裁量の余地のない支出となっています(fda.gov)。デジタルPCRおよび自動化されたサンプル処理から結果出力までのプラットフォームはロットリリースのタイムラインを短縮し、アウトソーシングの傾向は検査業務を迅速にキャパシティを拡張できる受託機関へと移転させています。中国、インド、シンガポールにおける地域的な製造拠点の拡大は税制優遇措置と相まって研究室の新設を促進していますが、熟練した分子QA人材の不足と高い自動化コストが小規模施設における導入率を抑制しています。競争力学は機器、キット、サービスをバンドル提供できるベンダーに有利に働き、クロスセルの可能性を高め、顧客関係を強化しています。

主要レポートのポイント

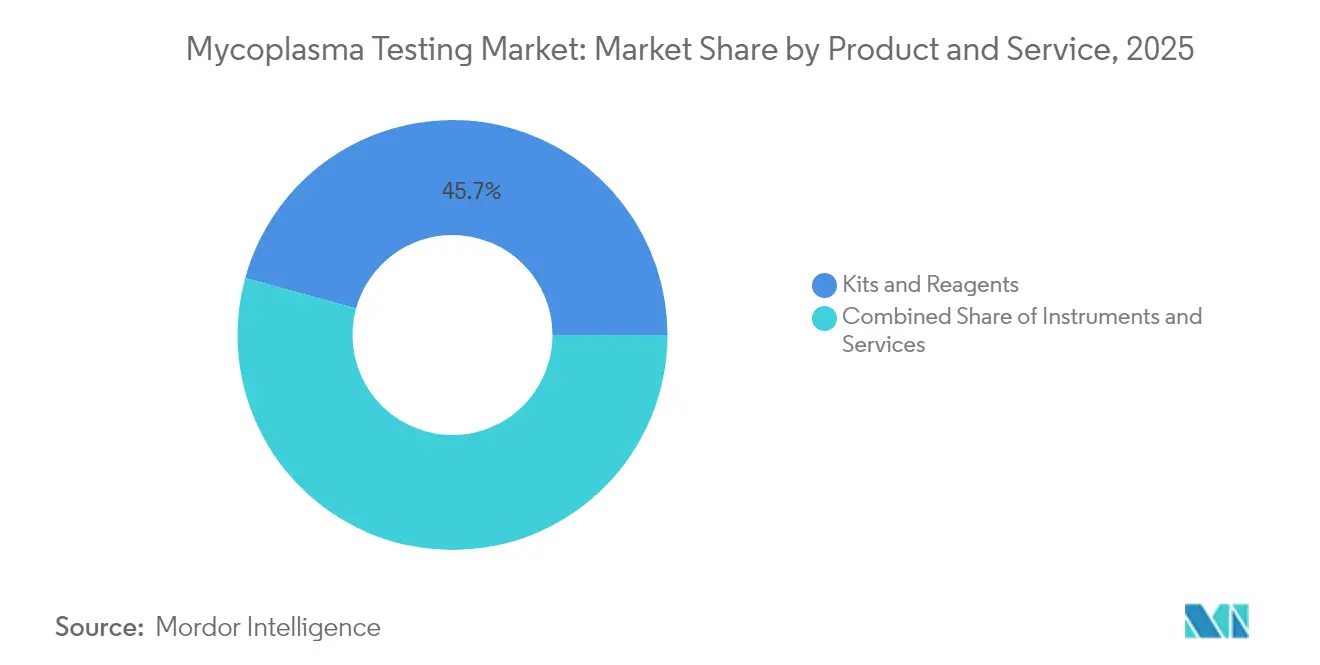

- 製品・サービス別では、キット・試薬が2025年に45.72%の収益シェアを占め、一方でサービスは2031年までに14.15%のCAGRで拡大する見込みです。

- 技術別では、qPCRが2025年のマイコプラズマ検査市場シェアの63.85%をリードし、デジタルPCRは2031年まで15.75%で成長すると予測されています。

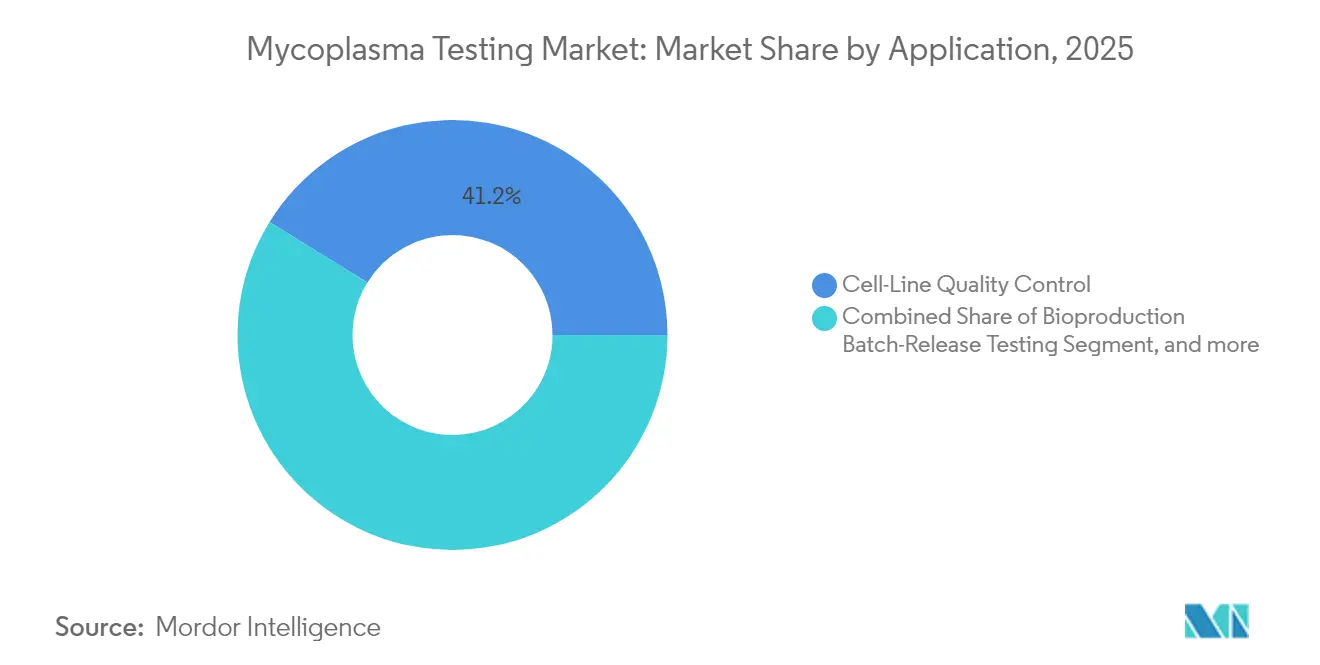

- 用途別では、細胞株品質管理が2025年のマイコプラズマ検査市場規模の41.20%を占め、遺伝子・細胞療法製造は2026年から2031年にかけて17.10%のCAGRで成長する見込みです。

- エンドユーザー別では、バイオファーマ・バイオテクノロジー企業が2025年のマイコプラズマ検査市場規模の64.70%を占め、受託製造機関が2031年までに14.98%のCAGRで最も速い成長を記録しています。

- 地域別では、北米が2025年のマイコプラズマ検査市場において40.25%のシェアを占めていますが、アジア太平洋は2031年まで18.10%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のマイコプラズマ検査市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| バイオファーマおよび細胞・遺伝子療法施設の 拡大 | +2.8% | グローバル、 北米・EUに集中 | 中期 (2〜4年) |

| 規制上の 義務によるマイコプラズマリリース検査の要求 | +2.1% | グローバル、 FDA/EMA管轄が主導 | 短期(≤ 2年) |

| 細胞培養汚染 事例の増加 | +1.9% | グローバル、 大量製造拠点 | 短期(≤ 2年) |

| 迅速・高感度PCRアッセイへの 需要増加 | +1.7% | 北米・EU、 アジア太平洋へ拡大 | 中期 (2〜4年) |

| 新興バイオテクハブにおける 分散型QCラボ | +1.2% | アジア太平洋中心、 中東・アフリカへ波及 | 長期(≥ 4年) |

| ベンチャーキャピタル支援による 合成生物学スタートアップの成長 | +0.9% | 北米・EU、 アジア太平洋で台頭 | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

バイオファーマおよび細胞・遺伝子療法製造施設の拡大

自家および同種療法プラントにおけるキャパシティの増強により、100%バッチ検査が必要なサンプル量が増加しています。細胞培養における汚染の有病率は15%から35%の範囲にあり、FDAのガイダンスはプーリング後および洗浄前のマイコプラズマ検査を義務付け、サンプリング頻度を高めています。[1]American Type Culture Collection、「細胞培養汚染研究」、atcc.org 連続灌流バイオリアクターはリアルタイムモニタリングの必要性を高め、最小限の人的介入でより高いスループットを処理できる自動化アナライザーへの需要を押し上げています。新興市場における施設の展開には適格性評価研究の完了が必要であり、第三者検査サービスへのグリーンフィールド需要を生み出しています。これらのトレンドが合わさって、予測CAGRに2.8パーセントポイントを加算しています。

バイオロジクスに対するマイコプラズマリリース検査を義務付ける規制上の要求

FDAの研究室開発検査規則およびEMAの先進治療医薬品に関するガイダンスは、マスター細胞バンクから最終製品まで検証済みアッセイを要求しています。[2]Federal Register Editorial Team、「研究室開発検査;最終規則」、federalregister.gov 欧州医薬品庁の先進治療医薬品に関するガイドラインは、マスター細胞バンクから最終製品リリースまでの製造プロセス全体にわたる包括的なマイコプラズマ検査を義務付けています。これらの規制変更は、製造業者が検証済みの方法によってマイコプラズマの不在を証明することなく製品をリリースできないため、検査サービスに対する裁量の余地のない需要を生み出しています。段階的な研究室開発検査の監督が発効する2027年まで、コンプライアンス支出は加速しています。4年間にわたる新たな研究室開発検査規制の段階的実施は、研究室がコンプライアンスを維持するために検査能力をアップグレードするにつれて、予測可能な需要成長を生み出しています。

細胞培養汚染事例の増加

業界のケーススタディは、未検出の汚染後のモノクローナル抗体におけるろ過バイパス、DNA残存、および電荷変異体シフトを記録しています。[3]Wiley Editors、「汚染されたモノクローナル抗体における電荷変異体」、onlinelibrary.wiley.com 経済的な影響にはバッチ廃棄、施設閉鎖、規制当局による査察が含まれ、予防的スクリーニングポリシーを促進しています。高密度培養と強化プロセスにおける長い滞留時間はリスクをさらに高め、より頻繁な中間検査へと転換しています。

迅速・高感度PCRベースアッセイへの需要増加

デジタルPCRは参照曲線なしで≤10 CFU/mLを検出し、リリース検査の精度要件を満たす絶対定量を提供します。BIOFIREマイコプラズマシステムなどのプラットフォームは60分以内に結果を報告し、ロットリリースサイクルを短縮します。AI駆動の分析は解釈を合理化し、偽陽性を削減します。例えばHealth CanadaによるRoche MycoTOOLの承認などの規制当局の承認は、これらの技術の商業的採用を検証しています。

制約の影響分析*

| 制約 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 自動化システムに対する 高い設備投資 | -1.8% | グローバル、 小規模ラボが影響を受ける | 短期(≤ 2年) |

| 偽陽性・偽陰性による 再検査の遅延 | -1.4% | グローバル、 大量処理サイト | 中期(2〜4 年) |

| 熟練した分子QA人材の 不足 | -1.1% | 北米・EU、 アジア太平洋で増加 | 長期(≥ 4年) |

| マイクロ流体および次世代アッセイに関する 規制の遅れ | -0.8% | グローバル、 管轄区域固有 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

自動化検出システム導入のための高い設備投資

エントリーレベルの自動化アナライザーは10万〜50万米ドルのコストがかかり、年間サービス契約は5万米ドルを超えます。小規模な受託検査機関や学術ラボはこのような支出を正当化することに苦労しており、手動培養法への依存が長引いています。FDAの研究室開発検査コンプライアンスは検証コストを追加し、設備投資予算を圧迫し、短期的な導入を抑制しています。小規模な受託検査機関は、限られたサンプル量と多様な検査要件を考慮すると、自動化投資を正当化することに特有の課題に直面しています。規制コンプライアンスのための自動化システムの検証の複雑さは、検証研究に通常6〜12ヶ月と専門的な専門知識を必要とし、大幅な時間とコストの負担を追加しています。

偽陽性・偽陰性による再検査の遅延

DNAの持ち越しと交差汚染は確認ワークフローを引き起こし、PCRの速度上の優位性を損ない、一方で偽陰性は患者の安全を脅かし規制当局の監視を招きます。培養法と分子アッセイの間の不一致な結果は、特に調査プロトコルが標準化されていない場合、リリースタイムラインを数週間延長します。非典型的な結果の調査に対する規制当局の要件は、特に複数の検査方法が相反する結果をもたらす場合、製品リリースを数週間または数ヶ月遅らせる可能性があります。培養ベースから分子法への業界の移行は、結果への信頼を確立するために広範な方法検証と比較研究を必要とする新たな変動源を導入しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・サービス別:アウトソーシングサービスが勢いを増す

キット・試薬は2025年に45.72%のシェアを維持し、マイコプラズマ検査市場における消耗品としての性質を強調しています。バイオ製造業者が方法検証と定期スクリーニングを認定研究室に委託するにつれて、サービスセグメントは14.15%のCAGRで拡大する見込みです。高い規制上のハードルと進化するアッセイフォーマットは、企業が自社で構築するのではなく専門的なキャパシティを購入することを促しています。Eurofinsの45以上のグローバルサイトのネットワークは、スケールが個々の企業では再現できないコスト効率を生み出す方法を示しています。

自動化対応機器は、購入者がしばしば長期試薬契約に結び付けるため、安定しているが比較的緩やかな成長を示しています。BIOFIREプラットフォームとRapid Micro Biosystemsのバイアルリーダーは、速度と薬局方コンプライアンスを融合させることで魅力を発揮しています。サービスが成長するにつれて、キットベンダーは供給収益を確保する試薬レンタルモデルの下で第三者ラボと連携しています。この相乗効果は買い手と供給者の依存関係を強化し、両カテゴリーの量を増加させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:デジタルPCRが従来のワークフローを変革

qPCRは確立されたプロトコルと広範な機器の利用可能性により、2025年のマイコプラズマ検査市場シェアの63.85%を占めています。15.75%の成長率を持つデジタルPCRは、標準曲線の誤差を軽減し、遺伝子療法ロットに不可欠なまれなイベントを検出します。感度の向上は、堅牢な定量化を求める規制当局の監査員に響いています。従来型PCRはレガシー施設の予算選択肢として残り、ELISAとDNA染色はニッチな学術用途で関連性を保っています。次世代シーケンシングは多重病原体スクリーニングを約束していますが、規制当局のコンセンサスを待っています。

規制当局はリリース検査において核酸法を培養法と同等として受け入れるようになり、デジタルPCRの採用を促進しています。機器メーカーは反応混合物を数千のパーティションに分割するマイクロ流体チップフォーマットに投資し、検出閾値を下げています。AIの強化はオペレーターのスキル障壁をさらに低下させ、より広いラボでの採用を可能にしています。

用途別:遺伝子療法が最大の成長機会を牽引

細胞株品質管理は2025年のマイコプラズマ検査市場を41.20%のシェアで支配しました。しかし、遺伝子・細胞療法製造は17.10%のCAGRで他のすべての用途を上回る成長を示す見込みです。長期培養期間、自家ワークフロー、および多段階操作が汚染リスクを増幅させ、頻繁なインプロセスチェックを強いています。規制ガイダンスは各製造ステップを潜在的な汚染ウィンドウとして扱い、サンプル数を増加させています。

バイオプロダクションバッチリリース検査は定番として残り、動物由来成分などの上流ベクターを企業が認識するにつれて原材料・培地検査がシェアを獲得しています。ワクチン・ウイルス製造業者はウイルスベクター治療薬パイプラインの増加とともに監視を拡大しています。学術的な発見作業は厳格なリリース規則の外にありますが、研究の完全性を保護するために定期的なスクリーニングを依然として必要としています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:受託製造機関がアウトソーシングの波を取り込む

バイオファーマ・バイオテクノロジー企業は2025年のエンドユーザーセグメントの64.70%を占めましたが、バーチャルバイオテク企業がプラスミド調製からフィルフィニッシュまで第三者に依存するにつれて、受託製造機関は14.98%のCAGRで最も速く成長する見込みです。プロジェクトが前臨床から商業規模に拡大するにつれて、受託ラボのマイコプラズマ検査市場規模は拡大します。

診断・参照ラボはバイオロジクスサポートに多角化し、より高いマージンの産業業務を追求しています。細胞バンクは、単一の汚染されたマスター細胞バンクが何年もの申請を無効にする可能性があるため、ライン間の交差汚染を防いでいます。人材不足は、技術移転や施設閉鎖期間中のサージ検査をアウトソーシングするよう大手製薬企業さえも促し、受託製造機関の成長曲線を強化しています。

地域分析

北米はFDAの監督、成熟したバイオプロセシングインフラ、および早期技術採用が安定した需要を支えることで、2025年の収益の40.25%をリードしました。この地域のバイオクラスターの密度と資本の利用可能性は、培養法から自動化PCRシステムへの迅速な置き換えを促進しています。サービスプロバイダーはイノベーターへの近接性を活用し、ジャストインタイムのサンプルロジスティクスとコンプライアンス監査を可能にしています。

欧州はEMAからの一貫した規制フレームワークと、多国間ロットリリースを促進する調和された薬局方を持ってこれに続いています。EU遺伝子療法試験に関連するマイコプラズマ検査市場規模は、ドイツ、スペイン、英国がGMP施設を誘致するにつれて増加しています。ベンダーは多言語文書とシリアライゼーションの要求に対応し、情報技術対応のアッセイプラットフォームを促進しています。

アジア太平洋は18.10%のCAGRで最も速く成長する地域を代表しています。中国の細胞療法セクターは政府の優先リストから恩恵を受け、インドの生産連動型インセンティブスキームはワクチン輸出業者を引き付けています。シンガポールの分散型QCラボは地域のバイオロジクスプラントのターンアラウンドタイムを短縮しています。断片化した規制はローカル検証を必要とし、サービスハブを共同設置するグローバル企業に有利に働いています。

南米と中東・アフリカは絶対収益では遅れをとっていますが、国内ワクチンプログラムとバイオシミラープラントの普及とともに未開拓の成長機会を提供しています。ロジスティクスの障壁と限られたコールドチェーンインフラが迅速PCRデバイスの普及を遅らせていますが、トレーニングとサービスネットワークが成熟すれば公衆衛生投資が将来の受注を解放する可能性があります。

規制環境

バイオ医薬品製造におけるマイコプラズマ管理に関する規制要件は、公的規格(コンペンディウム)と規制当局の期待事項に基づいています。米国では、細胞ベースの製造に関する主要な参照文書として、USP一般試験法63(マイコプラズマ試験)および77(マイコプラズマ核酸増幅試験)があり、これに加えて生物製剤に関する規制当局のガイダンスや、ウイルス安全性および汚染管理に関する関連要件があります。

欧州では、欧州薬局方委員会およびEDQMがPh. Eur.一般試験法2.6.7を更新し、2026年4月1日に発効しました。この改訂では、製品特有の適合性と性能が実証されている場合、NATを単独法として認める方針が強化されており、培養法を置き換えるNATベースのアプローチについて、検出限界(LOD)10 CFU/mL以下、または遺伝子コピー数100コピー/mL未満といった感度目標が含まれています。また、核酸抽出前の外部対照の追加や阻害の確認など、実施管理も強化されており、検査および出荷判定のための検証済みワークフロー、標準物質、文書化への注力が高まっています。

競争環境

マイコプラズマ検査市場は適度に断片化しています。Thermo Fisher Scientific、Charles River Laboratories、Merck KGaAは広範な試薬ポートフォリオとグローバルな技術サービスチームを組み合わせ、機器・キット販売のトップに位置しています。Danaherの2024年のCytiviaとPallの合併は、ろ過、培養培地、検査を一つの傘下に統合する75億米ドルのバイオプロセスの強者を生み出しました。

Eurofins ScientificやSGSなどの専門ラボは、充填ラインへの地理的近接性を必要とするアウトソーシング業務を取り込むために、複数サイトのGMP認定を通じてスケールを拡大しています。彼らの競争上の優位性は、クライアントのタイムラインを短縮するターンキー検証パッケージにあります。Minerva Biolabsのような小規模なイノベーターは試薬のみのニッチに集中し、Rapid Micro Biosystemsは自動化リーダーシステムで高スループットQCラボをターゲットにしています。

企業がエンドツーエンドのプラットフォームの幅を追求するにつれて、買収活動が激化しています。bioMérieuxの2025年のSpinChip Diagnostics買収は、BIOFIREの分子スイートを補完する超高速イムノアッセイ能力を追加し、サンプルから結果までの支配的地位に向けて同社を位置付けています。AIパートナーシップは解釈エラーを削減し再検査頻度を低下させることを目指し、差別化のための別のレバーを提供しています。

マイコプラズマ検査産業リーダー

Bionique Testing Laboratories Inc.

Thermo Fisher Scientific Inc.

Eurofins Scientific

Merck KGaA

ATCC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

改訂されたEP 2.6.7への整合は、製品特有の適合性と阻害管理が実証されることを条件に、培養法ワークフローから単独出荷試験として使用されるNATベースのアッセイへの移行経路を支えています。これにより、抽出対照、阻害試験、および規定されたLOD要件(10 CFU/mL以下または遺伝子コピー数100コピー/mL未満)に関連する標準物質を含むエンドツーエンドソリューションへの需要が拡大しています。ゲノムコピー数ベースの対照と検証支援を組み合わせたアッセイを提供するベンダーは、QC組織が複数拠点の製造ネットワーク全体で文書化と受入基準を標準化するにつれて恩恵を受けることができます。

これとは別に、迅速でクローズドシステムの試験に関する動きは、特に工程内試験を頻繁に必要とする細胞・遺伝子治療の業務において、より迅速な出荷判定と外部委託による検証能力に空白領域があることを示しています。2026年4月、bioMerieuxは医薬品品質管理向けの分子検査システムBIOFIRE SPOTFIREを発表し、1時間未満での迅速なマイコプラズマ検出を実現しました。2026年5月、Minaris Advanced TherapiesはGMPワークフローにBIOFIREプラットフォームを導入し、迅速なマイコプラズマ検出サービスを拡大しました。並行して、Minerva Biolabsは改訂されたEP 2.6.7要件に適合するよう、Venor Mycoplasma PCR、抽出キット、GC/CFU標準物質を更新し、出荷判定期間を延長せずに手法の移行、比較試験の実施、マトリックス特有の阻害リスクの管理を行う機会を浮き立たせています。

最近の業界動向

- 2026年5月:Minaris Advanced Therapiesは、GMP製造・試験ワークフロー内にBIOFIRE Mycoplasmaプラットフォームを導入することで、迅速なマイコプラズマ検出サービスを拡大しました。これにより、細胞・遺伝子治療プログラムにおける外部委託の迅速なPCRベース出荷判定および工程内試験能力が強化され、ターンアラウンドタイムと検証済みワークフローが製造の進行速度に直接影響を与えます。

- 2025年5月:Bionique Testing LaboratoriesとCellipont BioServicesは、細胞・遺伝子治療製造における迅速マイコプラズマ試験の導入加速に注力した提携を発表しました。この協業は、専門的な試験能力とCDMO業務を結び付け、プログラムが開発からGMP製造へ移行する際の、より迅速な手法導入と製品特有の検証要求への対応を支援します。

- 2024年9月:bioMerieuxは、BIOFIRE Mycoplasma向けの手法検証サービスの提供を発表しました。迅速検査プラットフォームに検証支援を組み合わせることで、同社は規制対象の検査室がより新しい分子的手法を導入する際の障壁を低減し、標準化された、検査対応可能な迅速手法への流れを強化しました。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、細胞培養およびバイオ医薬品ワークフローのスクリーニングと出荷判定に使用されるマイコプラズマ汚染検査からの収益を市場として対象としています。これには機器、キット、試薬に加え、ライフサイエンス研究室やメーカーが利用する外部委託試験サービスが含まれます。

対象範囲の除外事項:病院や日常的な患者診療の検査室で実施される臨床マイコプラズマ診断検査(例:呼吸器系または尿生殖器系パネル)は除外されます。

セグメンテーション概要

- 製品・サービス別

- 機器

- リアルタイムPCRシステム

- 迅速マイクロ流体アナライザー

- 自動化検出プラットフォーム

- その他の機器

- キット・試薬

- PCRアッセイキット

- ELISAキット

- 酵素的アッセイキット

- 蛍光染色試薬

- その他

- サービス

- 機器

- 技術別

- 従来型PCR

- qPCR

- デジタルPCR

- ELISA

- 酵素的方法

- DNA染色

- 次世代シーケンシング

- その他の核酸増幅検査

- 用途別

- 細胞株品質管理

- バイオプロダクションバッチリリース検査

- 原材料・培地検査

- 遺伝子・細胞療法製造

- ワクチン・ウイルス検査

- その他の用途

- エンドユーザー別

- バイオファーマ・バイオテクノロジー企業

- 受託製造機関(CMO)

- 学術・研究機関

- 細胞バンク・リポジトリ

- 診断・参照ラボ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、試験需要がどこから生じているか、また細胞培養およびバイオ医薬品製造にどれだけの検査室活動が関連しているかを把握することから始まりました。需要プールと文脈を確立するために、米国食品医薬品局(FDA)、欧州医薬品庁(EMA)、世界保健機関(WHO)、米国国立衛生研究所(NIH)(汚染管理および試験方法に関するPubMed論文を含む)などの公的な情報源が使用されました。

補足的な二次資料も検討され、企業の開示資料、投資家向け説明資料、製品文書、業界団体のウェブサイト、バイオ医薬品製造拡張や品質試験の期待事項に関する信頼性の高い報道が含まれました。報告された数値が断片的な場合には、企業財務・ニュースの有料サブスクリプション、特許検索、出荷レベルの貿易データを用いて、製品の入手可能性と価格動向を相互確認しました。ここに記載された情報源は例示に過ぎず、データ収集、検証、および明確化のために他の多くの公開情報源も参照されました。

一次インタビューおよび調査

一次情報は、検査キットおよび機器サプライヤー、外部委託試験プロバイダー、バイオプロセスおよび品質チーム、日常的な汚染スクリーニングを実施する検査室マネージャーとの専門家インタビューおよび構造化調査によって収集されました。市場がグローバルであることから、議論はAPAC、EMEA、南北アメリカ全域の主要な需要拠点を対象とし、試験頻度、手法の内訳(培養ベース対迅速分子法)、平均販売価格に関する仮定の確認に役立ちました。

特に、回答者からの情報提供により、検査室が自社内スクリーニングと外部委託サービス利用をどのように区別しているか、また最初のマイコプラズマ検出後に確認手順を実施する頻度が明らかになりました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):15% | APAC:40% |

| ミッドティア:48% | 機能/部門責任者:28% | EMEA:34% |

| 中小規模プレイヤー:22% | マネージャー:57% | 南北アメリカ:26% |

市場規模算定と予測

市場規模の算定は、バイオ医薬品および細胞培養活動を想定されるマイコプラズマ試験頻度と結び付け、それを手法別の価格設定とサービス比率を用いて支出額に変換するトップダウン型の需要再構築を用いて構築されました。推定値を確実な基盤に基づくものとするため、キットおよび試薬の価格帯のサンプリング、バッチ当たりまたは細胞株プログラム当たりの一般的な試験回数の確認、開示が可能な範囲での限定的なサプライヤー・サービス収益の積み上げなど、選択的なボトムアップ的近似によって総計が裏付けられました。

モデルへの入力は、汚染スクリーニング支出に影響を与える市場変数によって導かれており、これにはバイオ医薬品およびワクチン製造能力の成長、稼働中の細胞培養プログラム数、無菌性および汚染管理に関する規制上の品質期待事項、従来の培養法に対する迅速PCRベースワークフローの導入率、自社内試験と外部委託サービスの分担が含まれます。ボトムアップ確認にギャップがある場合には、インタビューで得られた範囲に基づく保守的な補完率が使用され、その後、地域および最終利用者タイプ別に影響のストレステストが行われました。

予測は、少数の先行指標に支えられたシナリオ分析を用いて作成され、その後、現実的な導入タイミングを反映するための専門家による調整が行われました。最終的な見通しは、各仮定が公的な情報または一次検証点のいずれかに追跡可能となるよう、再現可能な形に保たれました。

データ検証および更新サイクル

結果は、バイオ医薬品能力の追加との整合性、検査室から報告されたアッセイ導入の変化、キット・試薬・サービスの前年比価格動向を含む独立した確認手法を用いて三角測量されました。差異は複数回にわたり検討され、仮定の経路が明確かつ内部的に整合するまで、異常値について検証が行われました。

非現実的な試験頻度や急激な価格変動といった重大な不一致が生じた場合には、チームは関連する参加者に再度連絡を取り、承認前に感度分析を再実行しました。レポートは毎年更新され、大きな出来事が発生した際には中間更新が行われ、クライアントが最新の見解を得られるよう、最終的な公開前レビューが完了します。

Mordor Intelligenceのマイコプラズマ試験市場規模と他の公表推定値との比較

マイコプラズマ試験の市場規模が企業間で異なることは一般的であり、これは各企業が必ずしも同じ活動、同じ年度、同じ価格設定の論理を対象としているわけではないためです。差異は、サービスがどのように含まれるか、手法の内訳がどのように扱われるか、またモデルがバイオ医薬品製造における実際の試験頻度に結び付けられているかどうかによっても生じます。

Mordor Intelligenceは、試験量を左右する要因を追跡し、一次確認を用いて手法内訳の仮定を更新することで、対象範囲を細胞培養およびバイオ医薬品ワークフローの汚染スクリーニングに集中させています。これにより、広範な定義の下で総計を膨張させる可能性のある臨床患者診断を回避しています。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.26 B (2026) | |

| グローバルコンサルティング企業A | USD 1.03 B (2024) | 2024年を基準年としており、より短期的な支出の捕捉が狭い可能性があり、対象範囲の記述では、バイオプロセス汚染スクリーニングと隣接する臨床診断試験カテゴリーとの区別が明確ではありません。 |

| 業界調査グループB | USD 1.36 B (2025) | 2024年から2025年にかけてより高い短期成長ステップを適用しており、より広範なサービスバンドルや迅速分子検査の積極的な導入が、観測された試験の実施頻度と整合させずに仮定されている場合、総計が拡大する可能性があります。 |

この表全体を通じて、差異は主にタイミングと対象範囲の境界によって説明され、特に臨床診断やより広範なサービスバンドルが同じ区分に混合されているかどうかが要因となっています。需要を細胞培養およびバイオ医薬品活動に結び付け、価格設定と内訳の仮定をインタビューによる確認で検証するモデルは、より安定した、追跡可能な数値に落ち着く傾向があります。

レポートで回答される主要な質問

マイコプラズマ検査市場の現在の規模はどのくらいですか?

市場は2026年に12億6,000万米ドルと評価されており、2031年までに21億2,000万米ドルに達すると予測されています。

最も速く成長しているセグメントはどれですか?

遺伝子・細胞療法製造は、厳格な汚染管理要件により17.10%のCAGRで成長すると予測されています。

なぜ受託製造機関はマイコプラズマ検査においてシェアを獲得しているのですか?

バイオテク企業は大規模な設備投資なしに検証済みラボにアクセスするために製造と品質管理を受託製造機関にアウトソーシングしており、受託製造機関の需要を14.98%のCAGRで押し上げています。

規制上の義務は市場成長にどのような影響を与えますか?

FDAとEMAの規制は製品リリース前のマイコプラズマ検査を義務付けており、全体的な市場CAGRを高める裁量の余地のない支出を生み出しています。

従来の方法を変革している技術はどれですか?

デジタルPCRは約10 CFU/mLの検出限界で絶対定量を提供し、ラボが培養ベースのアッセイを置き換えるにつれて15.75%のCAGRで拡大しています。

自動化プラットフォームの迅速な採用を妨げているものは何ですか?

10万〜50万米ドルの高い初期コストと訓練された分子QA人材の不足が、特に小規模ラボにおける自動化を遅らせています。

最終更新日: