DNAシーケンシング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

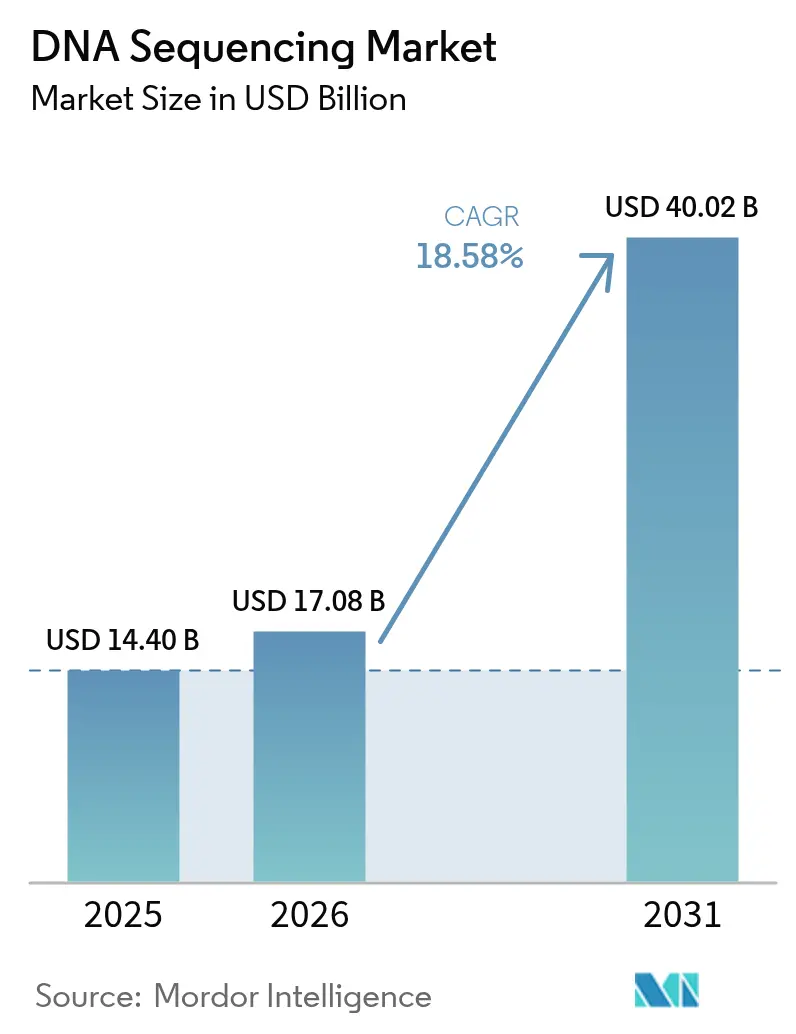

| 市場規模 (2026) | 17.08 十億米ドル |

| 市場規模 (2031) | 40.02 十億米ドル |

| 成長率 (2026 - 2031) | 18.58% CAGR |

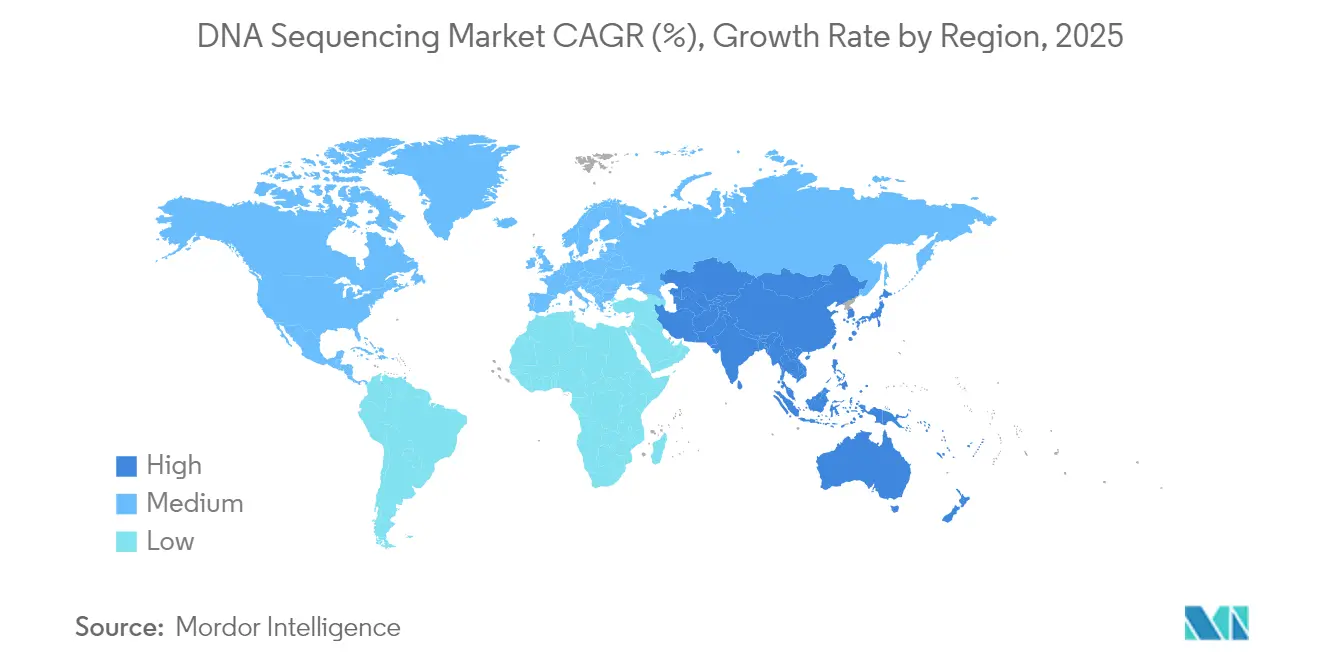

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

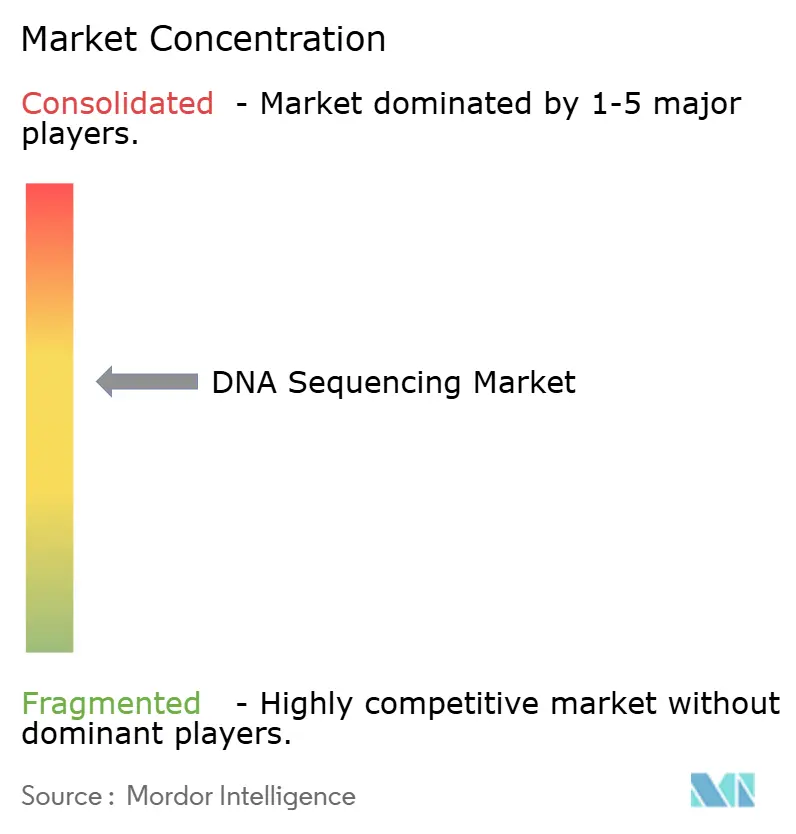

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるDNAシーケンシング市場分析

2026年のDNAシーケンシング市場規模は170億8,000万米ドルと推定され、2025年の144億米ドルから成長し、2031年には400億2,000万米ドルに達する見込みで、2026年から2031年にかけて18.58%のCAGRで成長します。需要は学術的な発見から、腫瘍学、希少疾患、感染症サーベイランスにおける日常的な臨床検査へとシフトしています。ゲノムあたりコストの持続的な低下、着実な償還範囲の拡大、政府が資金提供する精密医療プログラムが患者アクセスを拡大し、設置機器ベースを拡大しています。ナノポアおよびその他のロングリードプラットフォームは、複雑なゲノム領域を解析することでショートリードの優位性を侵食しており、クラウドバイオインフォマティクスとAIパイプラインが解釈を効率化し、ターンアラウンドタイムを短縮しています。しかしながら、断片化したデータプライバシー規制と地政学的なサプライチェーンリスクがコンプライアンスコストを引き上げ、試薬の継続供給を脅かし、成長の勢いを抑制しています。

主要レポートのポイント

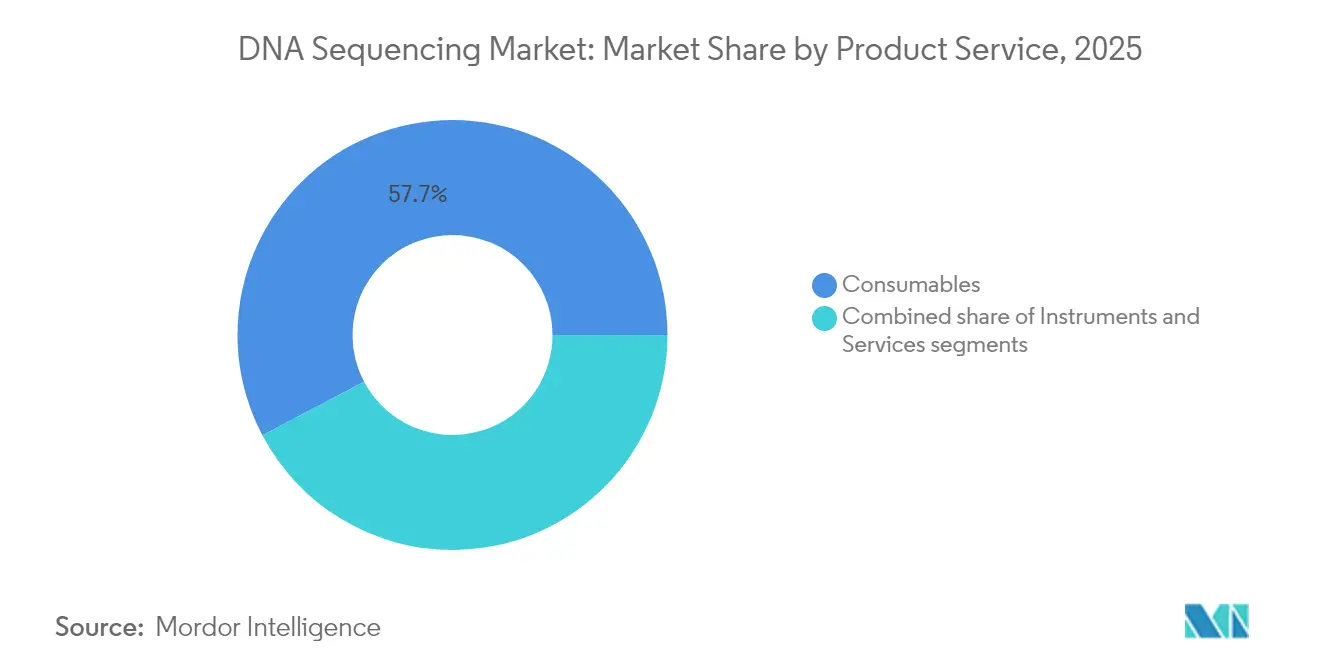

- 製品・サービス別では、消耗品が2025年のDNAシーケンシング市場シェアの57.73%を占め、サービスとしてのシーケンシングは2031年にかけて17.85%のCAGRで拡大する見込みです。

- シーケンシング技術別では、次世代シーケンシングが2025年のDNAシーケンシング市場シェアの80.98%を占め、ナノポアシーケンシングは2026年から2031年にかけて27.62%のCAGRを記録すると予測されています。

- ワークフローステップ別では、シーケンシング活動が2025年のDNAシーケンシング市場規模の44.92%を占め、データ分析・保存は2031年にかけて19.55%のCAGRで成長すると予測されています。

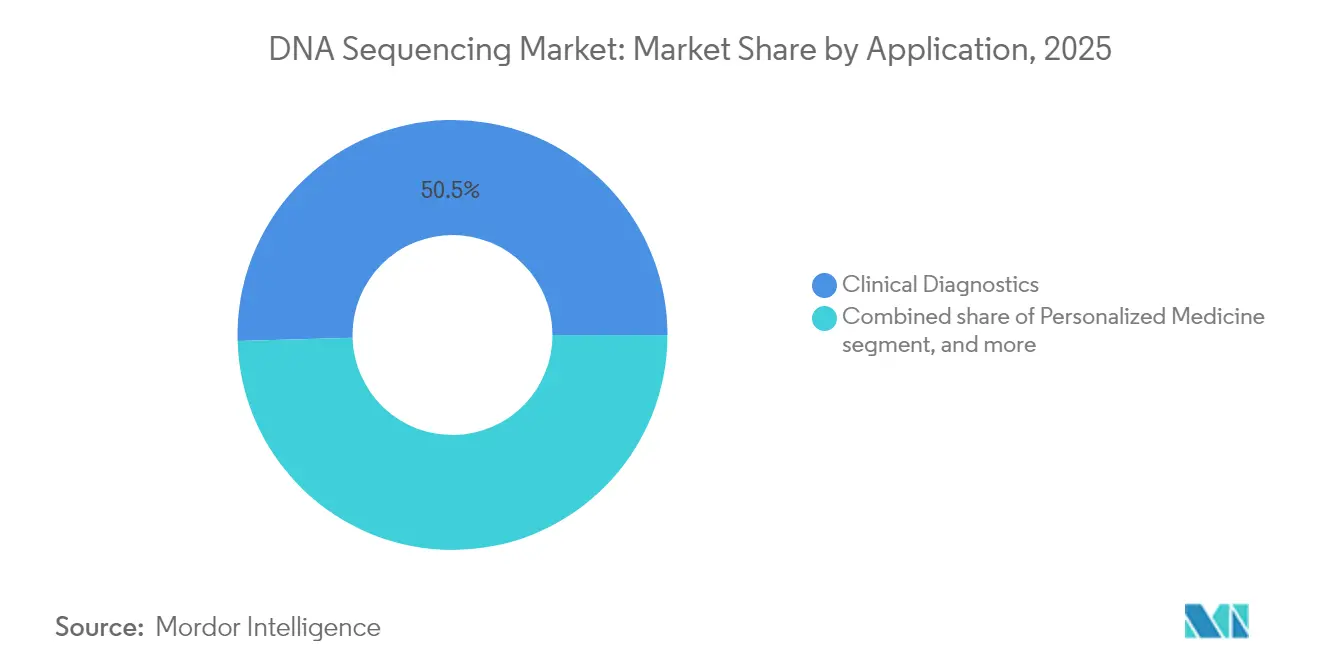

- 用途別では、臨床診断が2025年の収益の50.45%を占め、腫瘍学診断は2026年から2031年にかけて18.95%のCAGRで成長しています。

- エンドユーザー別では、学術機関が2025年のDNAシーケンシング市場規模の39.78%を占め、病院および臨床検査室は2031年にかけて16.72%のCAGRで成長すると予測されています。

- 地域別では、アジア太平洋が19.12%のCAGRで最も成長の速い地域であり、北米は2025年に44.65%の収益シェアを維持しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のDNAシーケンシング市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高スループットプラットフォームによるゲノムあたりコストの低下 | +2.0% | グローバル | 長期(4年以上) |

| 臨床シーケンシングに対する償還範囲の拡大と承認 | +1.7% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 政府の精密医療・集団ゲノミクスプログラム | +1.5% | 米国、欧州連合、アジア太平洋 | 長期(4年以上) |

| ゲノミクスベースの創薬とコンパニオン診断の普及 | +1.3% | グローバル | 中期(2〜4年) |

| ロングリード、シングルセル、マルチオミクスワークフローの拡大 | +1.2% | グローバル | 長期(4年以上) |

| サービスとしてのシーケンシングおよびクラウドバイオインフォマティクスの成長 | +1.0% | グローバル(先進国ハブで最も強い) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ゲノムあたりコストの低下がアクセスに革命をもたらす

ヒトゲノム全体のシーケンシングコストは、2007年の100万米ドルから2025年には600米ドル未満まで低下し、地域病院での日常的な利用が可能になりました。IlluminaのNovaSeq Xはそのコストを200米ドル未満に引き下げ、Ultima Genomicsは100米ドルゲノムを市場に投入し、データ解釈ツールへの予算配分を変えています。英国の腫瘍学センターは小児がんに全ゲノムシーケンシングを導入しており、ドイツとスウェーデンも同様のプログラムを試験的に実施しています[1]国民保健サービス、「ゲノム医療サービス更新2024」、nhs.uk。ベンダーはハードウェア販売からアプリケーション特化型ソリューションへと軸足を移しており、IlluminaによるFluent BioSciencesの買収はシングルセルアッセイポートフォリオを強化し、より高マージンでソフトウェアリッチな製品へのシフトを示しています。コストがコモディティ水準に近づくにつれ、競争の焦点は差別化された化学技術とバイオインフォマティクスエコシステムに集まっています。

償還範囲の拡大が臨床導入を加速する

メディケア・メディケイドサービスセンターは2024年に固形腫瘍における次世代シーケンシングの全国的な保険適用を拡大し、普及への主要な障壁を取り除きました。全米総合がんネットワークは急性骨髄性白血病に対して全ゲノムシーケンシングを推奨するようになり、臨床需要をさらに確固たるものにしています。しかし、民間保険会社や欧州の保険会社では償還が依然として断片的であり、ベンダーは医療経済学的エビデンスパッケージと保険会社向け教育チームへの投資を促されています。地域的な保険適用決定は、不確定な肺結節リスク層別化などの高付加価値用途をますます対象とし、段階的な追い風を生み出しています。

政府の精密医療プログラムがインフラを推進する

米国国立ヒトゲノム研究所は年間530万米ドルをゲノミクスの日常診療への組み込みに向けており、シンガポールの国家精密医療イニシアチブはPacBioおよびOxford Nanoporeと提携してアジア集団向けのロングリードリファレンスゲノムを生成しています。欧州のホライズンプロジェクトは、代表性の低い祖先集団に対するポリジェニックリスクスコア開発に助成金を充てています。こうしたプログラムはシーケンサーの設置、バイオバンクサンプル、標準作業手順書を提供し、総体的に商業参入障壁を下げ、DNAシーケンシング市場を拡大しています。

ゲノミクスベースの創薬が用途を拡大する

製薬開発者はターゲットバリデーションとコンパニオン診断のために大規模シーケンシングへの依存を高めています。Illuminaは固形腫瘍向けの全ゲノム微小残存病変検査を試験的に導入し、早期再発検出を可能にしています。マルチオミクスデータセットで訓練された人工知能プラットフォームはヒット・トゥ・リードサイクルを加速させており、バイオインフォマティクスにおけるAIセグメントは2029年までに370億米ドルを超えると予測されています[2]米国食品医薬品局、「創薬における人工知能フレームワーク」、fda.gov。分散型臨床試験に関する米国食品医薬品局のガイダンスはリモートでのゲノムサンプル収集を可能にし、患者参加を拡大し、シーケンシングを将来の創薬の基盤として確立しています。

抑制要因影響分析*

| 抑制要因影響分析 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高スループットシステムの高い資本・運用コスト | −1.6% | グローバル | 短期(2年以内) |

| バイオインフォマティクス人材不足と分析のボトルネック | −1.4% | グローバル(新興市場で深刻) | 中期(2〜4年) |

| 断片化したグローバル規制およびデータプライバシーの状況 | −1.3% | 北米、欧州連合、国境を越えた取引 | 中期(2〜4年) |

| 重要な試薬とフローセルのサプライチェーンの不安定性 | −1.1% | グローバル(特に米中間の流通経路) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い資本コストが市場参入障壁を生み出す

最高水準の高スループット機器は100万米ドルを超えることがあり、年間保守契約が相当なオーバーヘッドを加えます。小規模な検査室は導入を先送りするか、試薬レンタルモデルや集中型コア施設に依存しています。Element Biosciencesは1ギガベースあたり2〜5米ドルの運用コストを特徴とする28万9,000米ドルのAVITIシステムでアクセスの民主化を試みていますが、消耗品供給を管理する既存企業に有利なカミソリと替刃の経済性は依然として変わりません。したがって、資本要件は低リソース環境での拡大を遅らせ、確立されたベンダーの規模の経済を強化しています。

バイオインフォマティクスのボトルネックが価値抽出を制約する

シーケンサーのスループットは倍増し続けている一方、データサイエンス専門家への需要は2018年以降42%増加しています。Python、SQL、Rの専門知識の不足がバリアント解釈を遅らせ、臨床的有用性を制限しています。IlluminaのDRAGENパイプラインやDNAnexus-IntelliseqのAI駆動アノテーションなどの自動化の取り組みはこれらのギャップを緩和しますが、完全には解消しません。複雑な構造バリアントの呼び出しと新規希少バリアントのキュレーションには依然として手動レビューが必要であり、エンドユーザーがシーケンシングデータを実用的な意思決定に変換できる速度を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・サービス別:繰り返し発生する消耗品収益が運用モデルを支配する

消耗品は2025年に収益の57.73%を生み出しました。これは、ユーザーが毎回の実行ごとに再注文しなければならない独自のフローセルと試薬キットによるものであり、DNAシーケンシング市場を支えるカミソリと替刃モデルを強調しています。化学技術のマージンは機器のマージンを常に上回り、製品更新サイクルの加速に資金を提供しています。サービスとしてのシーケンシングやデータ分析を含むサービスは、検査室が複雑なインフォマティクスおよびコンプライアンス業務をアウトソーシングするにつれ、17.85%のCAGRで成長しています。

消耗品のイノベーションは現在、コスト削減とスループット向上に焦点を当てています。Ultima Genomicsはリソグラフィコストを削減しスケールアウト製造を促進する非パターンウェーハへの移行を進めています。一方、DNAnexusなどのサービスプロバイダーはクラウドコンピューティング、コンプライアンス、AI解釈を組み合わせて、生データではなくエンドツーエンドの実用的なレポートを提供し、顧客の定着率を高めています。これらのシフトは総体的に、繰り返し発生する消耗品とマネージドサービスをDNAシーケンシング市場の生命線として位置づけています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

シーケンシング技術別:ショートリードプラットフォームが依然として優位だがロングリードソリューションが差を縮める

次世代ショートリード機器は、検証済みの臨床ワークフロー、高精度、幅広いアッセイメニューにより、2025年に収益の80.98%を占めました。ナノポアシーケンシングは27.62%のCAGRで最も成長の速いサブセグメントであり、構造バリアントとメチル化パターンを解析するリアルタイムロングリードによって推進されています。PacBioのSPRQ化学技術はHiFiヒトゲノムコストを500米ドル未満に引き下げ、集団研究の手頃さを向上させています。

Oxford NanoporeのPromethION 2 Integratedはオンボードコンピューティングを備え、フローセルあたり最大290ギガバイトを提供し、99.7%の一塩基精度が臨床的信頼性を強化しています。ベンダーはショートリードの経済性とロングリードのコンテキストを統合するハイブリッドパイプラインをますます推進しており、腫瘍学からメタゲノミクス、トランスクリプトミクスまで用途シナリオを拡大しています。したがって、競争の激化が両方のリード長レジームにわたるイノベーションのペースを加速させています。

ワークフローステップ別:データ分析が主要な成長エンジンになる

シーケンシング自体は2025年収益の44.92%を維持しましたが、データ分析・保存は2031年にかけて年率19.55%で成長すると予測されています。この成長はマルチオミクスプロジェクトからのファイルサイズの増大と、迅速かつ確実な解釈に対する臨床的ニーズを反映しています。IlluminaのDRAGEN 4.3はマルチゲノムグラフマッピングを導入し、Sniffles2などのツールはロングリードファイルにおける構造バリアント呼び出しを改善しています。

検査室の自動化はサンプル調製の上流にまで拡張しており、低インプット・マルチチャンネルライブラリキットが手作業時間と試薬廃棄を削減しています。クラウドパイプラインは高性能計算を民主化し、中規模病院がローカルサーバー投資を回避できるようにしています。償還が生データではなく実用的なレポートへの支払いに結びつくにつれ、価値はインフォマティクスへと移行し、分析をDNAシーケンシング市場で最も成長の速い収益層として確立しています。

用途別:診断が研究を抜いて主要な収益貢献者になる

臨床診断は2025年の売上の50.45%を生み出し、初めて研究用途を上回りました。腫瘍学が普及を牽引しており、包括的ゲノムプロファイリングが2031年にかけて保険会社の支持を得ています。米国臨床腫瘍学会はDNAアッセイが見逃す可能性のある融合遺伝子を捉えるためにRNAシーケンシングを強調し、臨床ツールキットを拡大しています。

希少疾患、薬理ゲノミクス、生殖医療の用途も拡大しています。ルーマニアの肺がんコホートでは、前線次世代シーケンシングにより患者の74.8%で実用的なバリアントが確認されましたが、償還および全身状態の障壁により35.3%しか適合療法にアクセスできませんでした。分子微小残存病変検査は縦断的ながん監視を提供することを目指しており、繰り返しの患者検査とDNAシーケンシング市場の持続的な収益への道を開いています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:学術センターが先駆け、病院が導入を拡大する

学術機関は2025年収益の39.78%を占め、助成金を活用してシングルセルおよび空間オミクスワークフローを試験的に導入しています。病院および臨床検査室は、ターンキープラットフォームが検証とレポートを簡素化するにつれ、2031年にかけて年率16.72%で成長すると予測されています。IlluminaのMiSeq i100は4時間の実行と常温試薬を提供し、緊急医療環境での当日病原体検出を可能にしています。

製薬・バイオテクノロジー企業はシーケンシングをターゲット探索、患者層別化、コンパニオン診断の共同開発に統合し、安定した受託シーケンシング業務のパイプラインを提供しています。法医学遺伝学や消費者向けウェルネスのニッチなユーザーが段階的な量を加えていますが、堅牢なガバナンスフレームワークを必要とするプライバシーおよび倫理的考慮事項を提起しています。

地域分析

北米は2025年収益の44.65%を占め、メディケアの保険適用拡大、豊富なベンチャーキャピタル、支持的な米国食品医薬品局のフレームワークによって推進されました。米国国立衛生研究所は希少疾患およびがんゲノムイニシアチブに複数年にわたる助成金を投入し、インフラ関連法がバイオ製造を奨励しています。しかし、中国のゲノムサプライヤーを制限する米国の提案された法律は試薬の流通を脅かし、国内検査室の在庫コストを増加させています。

アジア太平洋は19.12%のCAGRで最も成長の速い地域になる見込みであり、集団規模のシーケンシングプロジェクトと医療費の増加によって牽引されています。中国は病院のがん登録と直接消費者向け検査を通じて量を支配しており、シンガポールのロングリード集団プログラムは地域アッセイの基盤となる高品質なアジアリファレンスゲノムの作成を目指しています。インドは国家ゲノミクスミッションの下でバイオバンクネットワークを発表していますが、断片的な償還が臨床展開を妨げています。

欧州はゲノム検査を日常診療に組み込む公的資金による医療システムを通じて相当なシェアを維持しています。一般データ保護規則は厳格な同意プロトコルと国境を越えたデータ規則を施行し、コンプライアンスコストを引き上げています。英国のゲノミクス・イングランドは500万件の全ゲノムを目標とし、ドイツはゲノムデータ統合のための病院デジタル化に資金を提供し、フランスの国家計画は新生児スクリーニングパイロットを拡大しています。中東、アフリカ、南米の新興市場は依然として初期段階にありますが、コストが低下し移動式検査室が遠隔地クリニックに普及するにつれ、腫瘍学シーケンシングと感染症サーベイランスに投資しています。

競合状況

DNAシーケンシング市場は適度に集中しています。IlluminaはMiSeq、NextSeq、NovaSeqファミリーを通じてグローバル設置台数の約66%を維持しています。Oxford NanoporeとPacBioはロングリードのニッチ市場で競合し、Element BiosciencesはAVITIシステムの1ギガベースあたり2〜5米ドルの運用コストでベンチトップの経済性に挑戦しています。

戦略的買収が競争を形成しています。Illuminaはシングルセルアッセイ能力のためにFluent BioSciencesを買収し、日立ハイテクは電子ゲノムマッピングの商業化のためにNabsysを買収しました。PacBioのSPRQ化学技術はコスト差を縮め、454.bioなどの新規参入者は教育市場をターゲットに1回の実行あたり約33米ドルのオープンソースシーケンサーの提供を目指しています。

サプライチェーンの強靭性は、中国ゲノミクスベンダーに対する米国の提案された規制の中で競争上の差別化要因として浮上しています。ベンダーは試薬製造の拠点を多様化し、セカンドソース契約を締結しています。ポイントオブケアシーケンシング、完全自動化されたサンプルからレポートまでの機器、バイオインフォマティクスのボトルネックを緩和する統合分析プラットフォームにホワイトスペースの機会が残っています。

DNAシーケンシング業界のリーダー

Merck KGaA

Thermo Fisher Scientific, Inc.

Agilent Technologies, Inc.

Illumina, Inc.

F. Hoffmann-La Roche Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Illuminaはリアルワールド臨床データ分析へのアクセス強化のためTruvetaに3億2,000万米ドルを投資しました。

- 2025年1月:MaxCyteは細胞・遺伝子治療編集評価を強化するためSeQure Dxを買収しました。

- 2024年10月:Element Biosciencesはエクソームキャプチャの時間とコストを削減するターゲットシーケンシングワークフローTrinityをリリースしました。

- 2024年10月:Illuminaは常温カートリッジと4時間実行を備えたMiSeq i100シリーズを発売しました。

- 2024年10月:PacBioはRevio向けにSPRQ化学技術を導入し、HiFiヒトゲノムコストを500米ドル未満に引き下げました。

世界のDNAシーケンシング市場レポートの範囲

レポートの範囲として、DNAシーケンシングはDNA分子内のヌクレオチドの配列を決定または同定する手順です。この情報は、DNAに含まれる遺伝情報の種類を理解するために研究者にとって有用であり、それが体内での機能に影響を与える可能性があります。次に、特定の健康状態の原因と関連する可能性のある遺伝的変化の検出に役立てることができます。DNAシーケンシング市場は、製品タイプ別(機器、消耗品、その他の製品タイプ)、シーケンシングタイプ別(サンガーシーケンシング、次世代シーケンシング、その他のシーケンシングタイプ)、用途別(診断、個別化医療、その他の用途)、エンドユーザー別(病院および医療機関、学術・研究機関、製薬・バイオテクノロジー企業、その他のエンドユーザー)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国のバイオ医薬品市場も調査しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 機器 |

| 消耗品 |

| サービス |

| サンガーシーケンシング | |

| 次世代シーケンシング(NGS) | イルミナSBS |

| イオン半導体 | |

| その他の技術 | |

| 第三世代シーケンシング |

| サンプル調製 |

| ライブラリ調製 |

| シーケンシング |

| データ分析・保存 |

| 臨床診断 | 腫瘍学 |

| 生殖医療(出生前診断、保因者検査) | |

| 感染症 | |

| 希少疾患・遺伝性疾患 | |

| 個別化医療 | |

| 創薬・開発 | |

| その他の用途 |

| 病院・臨床検査室 |

| 学術・研究機関 |

| 製薬・バイオテクノロジー企業 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品・サービス別 | 機器 | |

| 消耗品 | ||

| サービス | ||

| シーケンシング技術別 | サンガーシーケンシング | |

| 次世代シーケンシング(NGS) | イルミナSBS | |

| イオン半導体 | ||

| その他の技術 | ||

| 第三世代シーケンシング | ||

| ワークフローステップ別 | サンプル調製 | |

| ライブラリ調製 | ||

| シーケンシング | ||

| データ分析・保存 | ||

| 用途別 | 臨床診断 | 腫瘍学 |

| 生殖医療(出生前診断、保因者検査) | ||

| 感染症 | ||

| 希少疾患・遺伝性疾患 | ||

| 個別化医療 | ||

| 創薬・開発 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院・臨床検査室 | |

| 学術・研究機関 | ||

| 製薬・バイオテクノロジー企業 | ||

| その他のエンドユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までのDNAシーケンシング市場の予測値は?

DNAシーケンシング市場は2031年までに400億2,000万米ドルに達すると予測されており、持続的な二桁成長を反映しています。

最も急速に拡大している技術セグメントはどれですか?

ナノポアシーケンシングは、そのロングリード能力が構造バリアントおよびエピジェネティクス分析において支持を得るにつれ、27.62%のCAGRで成長すると予測されています。

消耗品はベンダーの収益モデルにおいてどれほど重要ですか?

消耗品は2025年収益の57.73%を占め、キャッシュフローの維持における独自試薬とフローセルの重要性を示しています。

アジア太平洋が主要な成長エンジンと見なされる理由は何ですか?

集団規模の精密医療イニシアチブと医療投資の増加が、2031年にかけてアジア太平洋の19.12%のCAGRを牽引しています。

シーケンシングの広範な普及を制限する主な障壁は何ですか?

高い機器資本コストと熟練したバイオインフォマティクス専門家の不足が、ゲノムあたり価格の低下にもかかわらず、より広範な普及を抑制しています。

今日の競合状況においてIlluminaはどれほど支配的ですか?

Illuminaはグローバルシステム設置台数の約66.11%を管理していますが、PacBio、Oxford Nanopore、Element Biosciencesからの競争が激化しています。

最終更新日: