クラッディング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

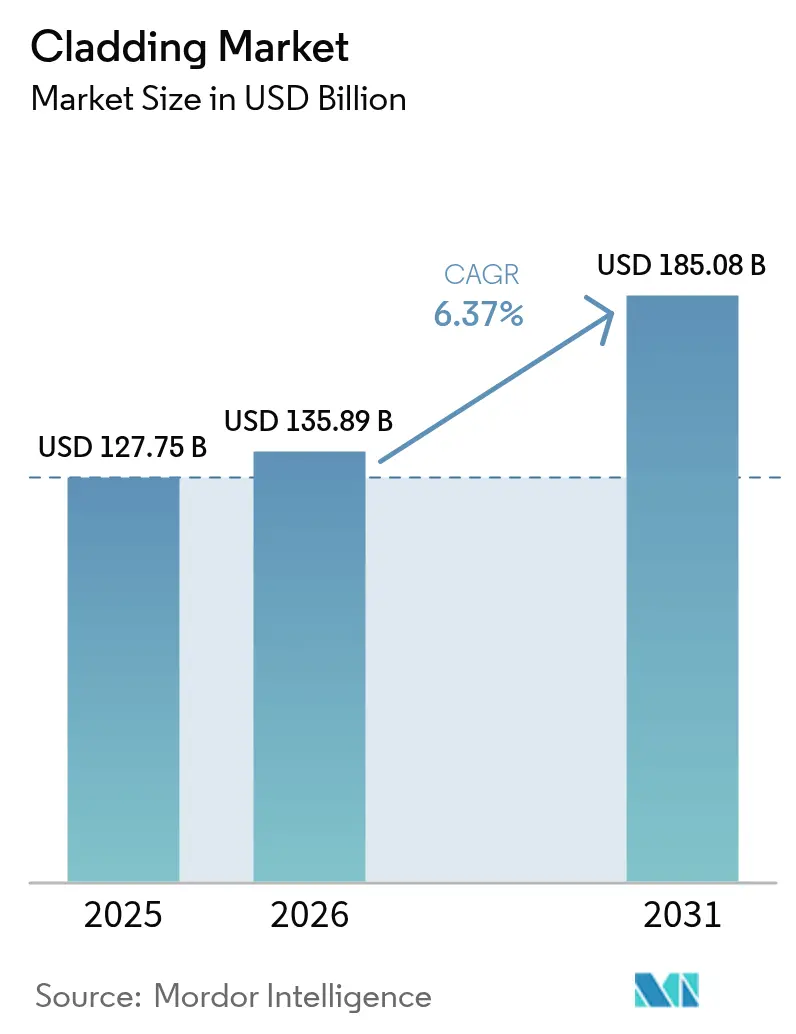

| 市場規模 (2026) | 135.89 十億米ドル |

| 市場規模 (2031) | 185.08 十億米ドル |

| 成長率 (2026 - 2031) | 6.37% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラッディング市場分析

クラッディング市場規模は、2025年の1,277億5,000万米ドルから2026年には1,358億9,000万米ドルに増加し、2031年までに1,850億8,000万米ドルに達すると予測されており、2026年~2031年にかけて年平均成長率6.37%で成長します。

政府がエネルギー性能基準を強化し、保険会社が実証済みの耐火性を求め、老朽化した建物のオーナーが新築から外壁改修へ支出をシフトするにつれ、勢いが増しています。金属システムは耐久性と高い消費後リサイクル率により仕様書での主流を維持していますが、内包炭素規制の拡大に伴いバイオベースのソリューションが注目を集めています。サウジアラビアのビジョン2030パイプラインおよび米国インフレ削減法のエネルギー効率化プログラムに関連する資金調達が対象市場を拡大している一方、アルミニウムおよび鉄鋼のプレミアム上昇が施工業者のマージンを圧迫し続けています。建築情報モデリング(BIM)ファイルをパネル製造と直接連携させるデジタルワークフローが入札から現場までのサイクルを短縮しており、独自のコンフィギュレーターを持つサプライヤーにとってのファーストムーバー優位性を強化しています。

主要レポートのポイント

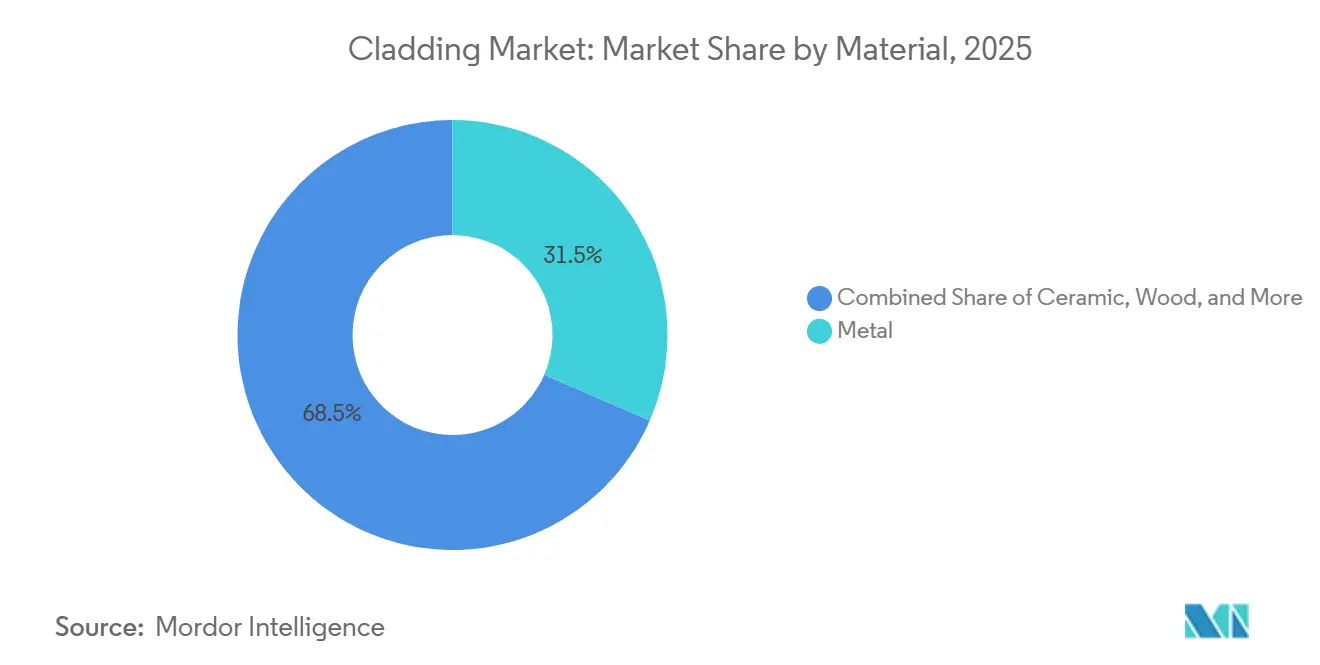

- 素材別では、金属パネルが2025年のクラッディング市場シェアの31.5%を占め、木材クラッディングは2031年にかけて年平均成長率6.89%で拡大すると予測されています。

- 建設タイプ別では、新築が2025年のクラッディング市場規模の62.3%を占め、改修は2026年~2031年にかけて年平均成長率6.71%で成長すると予測されています。

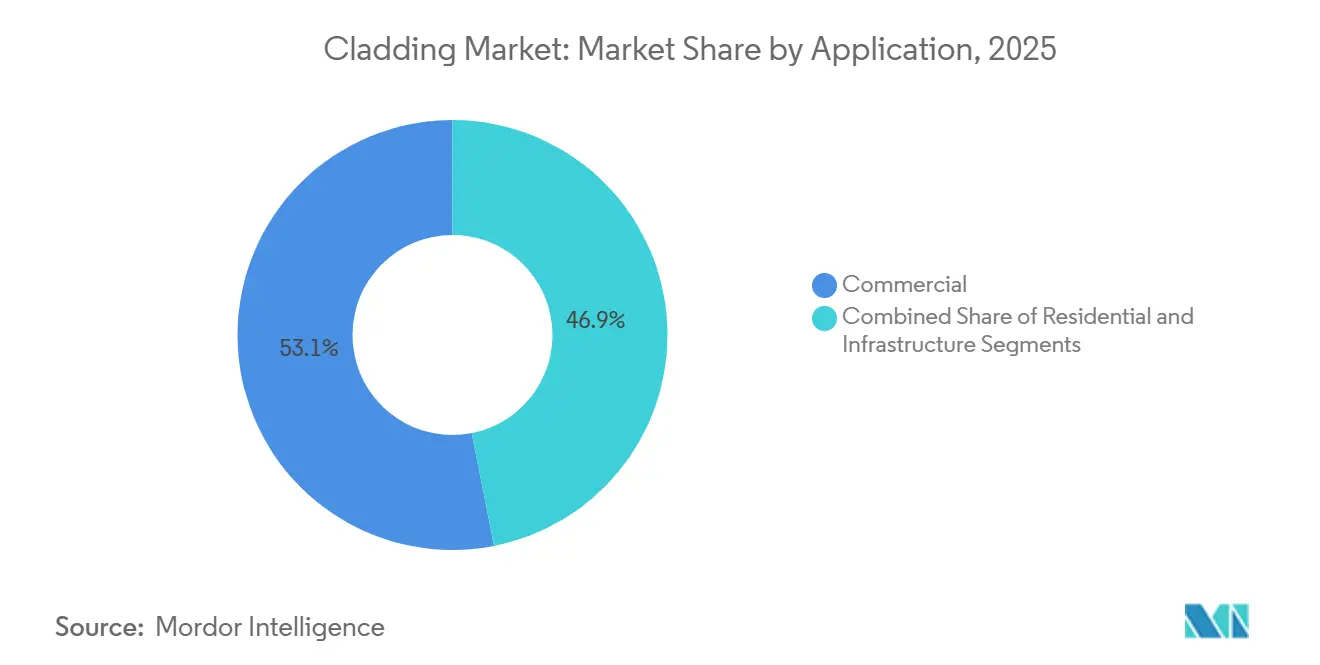

- 用途別では、商業ビルが2025年に53.1%の収益シェアをリードし、住宅は2031年にかけて最速の年平均成長率6.68%を記録すると予測されています。

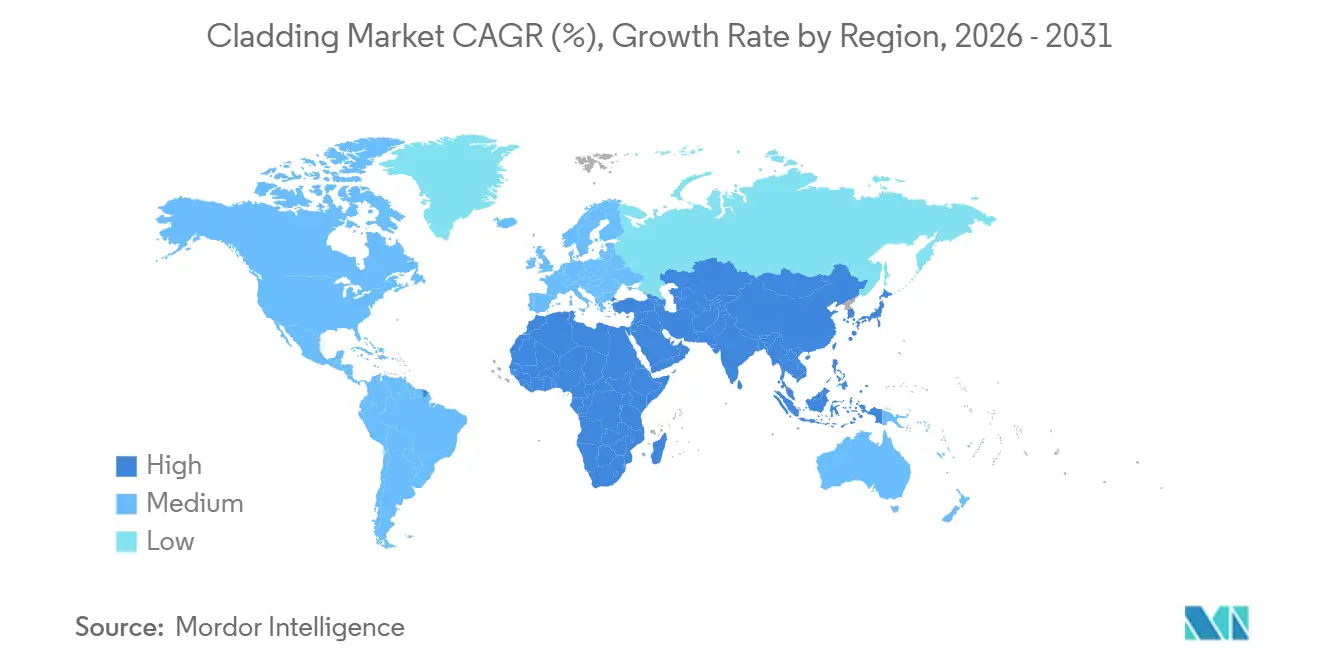

- 地域別では、アジア太平洋が2025年のクラッディング市場規模の35.9%のシェアを獲得し、中東・アフリカ地域は2026年~2031年にかけて年平均成長率7.02%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のクラッディング市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~) 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー効率化改修が断熱クラッディングおよびレインスクリーンシステムへの需要を増加させている | +1.8% | 欧州、北米、中国、日本、韓国 | 中期(2~4年) |

| 商業・高層建設の成長が外壁エンベロープ施工を促進している | +1.5% | 中国、インド、アラブ首長国連邦、サウジアラビア | 短期(2年以内) |

| より厳格な防火安全要件が不燃性クラッディング材料へのシフトを加速させている | +1.3% | 英国、欧州連合、オーストラリア、世界全体 | 長期(4年以上) |

| 改修・レトロフィット活動の増加が老朽化した外壁の交換を促進している | +1.2% | 米国、カナダ、西欧 | 中期(2~4年) |

| 現代的な仕上げへの建築的嗜好が金属、複合材、繊維セメントパネルの使用を増加させている | +0.9% | 世界の都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

断熱クラッディングおよびレインスクリーンシステムへの需要を増加させるエネルギー効率化改修

政府は現在、気候目標を建物外壁性能に直接結びつけており、その連携が断熱レインスクリーンを主流の調達へと引き込んでいます。2024年に改正された欧州連合の建物エネルギー性能指令は、加盟国に対して2030年までに非住宅ストックの最も性能の低い16%を改修することを義務付けており、毎年約3,500万平方メートルの外壁に新たな外皮が必要となることを意味します[1]欧州委員会、「建物エネルギー性能指令(改正)」、europa.eu 。英国の並行規制では、新築プロジェクトの壁のU値上限を0.18 W/m²K、改修では0.26 W/m²Kに引き上げ、単層構造を事実上排除しました[2]英国平準化・地域社会省、「建築規制パートL 2024年改正」、gov.uk 。米国では、エネルギー省が2024年にMonoInsuの開発に150万米ドルを拠出しました。これはR-5以上の断熱性能を目指す既存住宅向けスプレー式レトロフィットクラッディングであり、既存住宅の運用エネルギーを30%削減することを目標としています[3]米国エネルギー省、「BTO 2024年資金調達機会選定」、energy.gov 。認証機関はISO 6946の熱流計算およびASTM C1363のガード付きホットボックス試験をますます引用するようになっており、熱性能データが美観や価格と同様に入札において重要となっています。総じて、法令化された性能基準と補助金が、オーナーに対して外壁を2030年の排出目標達成への最短ルートとして位置づけさせています。

商業・高層建設の成長による外壁エンベロープ施工の促進

アジアおよびガルフ地域の大規模プロジェクトは、一部の主要案件が規模を調整しているにもかかわらず、金属、ガラス、複合パネルを大量に消費しています。サウジアラビアのビジョン2030資本計画は依然として1兆3,000億米ドルを超えており、2028年まで年間建設支出は1,750億~1,810億米ドルと予測されています。ザ・ラインのメガプロジェクトは2024年末に2.4kmに縮小されましたが、地下鉄の拡張や二次都市が外壁請負業者への受注を維持しています。アラブ首長国連邦は、エキスポ2020のレガシー工事を背景に、2025年の新規プロジェクト受注でサウジアラビアを上回りました。インドでは、インフラ生産高が2025年12月に前年比7.8%増加し、セメント生産の13.5%増および鉄鋼生産の6.9%増に支えられました。アジア開発銀行の推計によると、2030年まで年間1兆7,000億米ドルのインフラ需要が見込まれており、外壁エンベロープシステムへの持続的なパイプラインが確保されています。

不燃性クラッディング材料へのシフトを加速させるより厳格な防火安全要件

グレンフェル後の法制化により、複数の市場で許容材料リストが再編されました。英国は2018年に18m以上の建物への可燃性外壁を禁止し、2024年までにウェールズとスコットランドでは11mに基準高さを引き下げました。ISOは2024年2月にISO 13785-1およびISO 13785-2を発行し、長年の空白を埋め、製造業者に共通の中規模・大規模火災試験方法を提供しました。フラウンホーファーWKIが2025年8月にハロゲンフリーの難燃コーティングを発表し、ユーロクラスB-s1,d0の分類を達成したことで、木材は中層建築の設計に再参入しています。建築家、保険会社、貸し手は現在、ポリエチレンコアを持つアルミニウム複合パネルを日常的に拒否しており、ミネラルウール充填金属カセット、テラコッタ、不燃性繊維セメントへの切り替えが加速しています。認証サイクルが最大18ヶ月に延長されるにつれ、新基準を早期にクリアしたベンダーは、入札リスクを軽減したい請負業者との5年間の供給契約を確保しています。

老朽化した建物外壁の交換を促進する改修・レトロフィット活動の増加

欧州と北米は世界の1980年以前の建物ストックの大部分を抱えており、そのストックは現在、気候・安全政策の中心となっています。欧州投資銀行は2024年に少なくとも60%の省エネを達成しなければならない深度エネルギーレトロフィットに110億米ドルを承認しており、多くの場合、外壁の全面交換が必要です。65億米ドル相当の英国建物安全基金は、2024年12月時点で可燃性パネルの除去が必要な4,630棟を特定しました。米国では、Liatris Inc.が粘土セルロース断熱パネルの商業化に118万米ドルを確保しました。このパネルは居住者を移動させることなく設置でき、レトロフィットの労働コストを約25%削減します。公共部門の入札では、オーナーが同一契約で運用エネルギー削減と再生可能エネルギー発電クレジットを獲得できるよう、太陽光発電対応外壁をバンドルするケースが増えています。融資の枠組みがエネルギーおよびカーボン性能を評価するようになるにつれ、外壁交換は任意の支出から規制上の必要性へと移行しています。

制約要因の影響分析*

| 制約要因 | (~) 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い材料・施工コストが価格に敏感なプロジェクトでの採用を制限している | -0.9% | 南米、アフリカ、東南アジア | 短期(2年以内) |

| アルミニウム、鉄鋼、樹脂の原材料価格の変動がマージンと価格設定に影響を与えている | -0.7% | 米国、欧州連合、中国 | 中期(2~4年) |

| コンプライアンス試験と認証のタイムラインが製品承認とプロジェクト実行を遅延させている | -0.5% | 欧州連合、英国、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

価格に敏感なプロジェクトでの採用を制限する高い材料・施工コスト

クラッディングパッケージは建物外殻コスト全体の12~18%を占めるため、金属と労働力のインフレは新興地域の需要を急速に冷やします。米国の建設支出は、一戸建て住宅の低迷により2025年12月に前年比0.4%減少しました。232条関税により同期間に国内アルミニウムおよび鉄鋼価格が1.7~2.2%上昇し、下請業者のマージンが縮小し、見積有効期間の短縮を促しました。カナダの住宅着工件数は2025年に5.6%増加して259,028戸となりましたが、トロントの着工件数は買い手が金利の明確化を待つ中で31%急落しました。ラテンアメリカとアフリカの中小請負業者は、断熱上の利点を先送りにして、換気レインスクリーンの代わりに安価なスタッコや断熱なしの組積造を選ぶことが多いです。政府が民間賃貸開発業者へのグリーンファイナンス優遇措置を拡大するまで、コスト制約のあるセグメントでの普及は遅れるでしょう。

アルミニウム、鉄鋼、樹脂の原材料価格の変動によるマージンと価格設定への影響

米国中西部のアルミニウムスポットプレミアムは2024年11月に1メートルトン当たり660米ドルを超え、関税引き上げの可能性を前に消費者が備蓄したことで10年平均の2倍以上となりました。ロンドン金属取引所の熱延コイル価格は2025年半ばにかけて1メートルトン当たり650米ドルから750米ドルの間で乱高下し、一括契約における価格規律を消し去るほどの幅となりました。世界銀行はアルミニウムが2026年に1メートルトン当たり約2,450米ドル、鉄鋼が約730米ドルに落ち着くと予測していますが、それらの予測でさえ高い不確実性の幅を持っています。複合パネルメーカーも、石油やナフサ市場が急騰した際のポリエチレンおよびポリプロピレン樹脂コストの8~12%の変動に悩まされています。対処するため、製造業者は従来の90日ではなく15~30日でプロジェクトを見積もり、リスクをオーナーに転嫁しており、オーナーは発注決定を先送りしてパイプラインの速度を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:金属の耐久性とバイオベースの破壊的革新の融合

金属は2025年のクラッディング市場シェアの31.5%を維持しており、これはアルミニウムおよび鉄鋼パネルが長い耐用年数と容易なリサイクルを兼ね備えているためです。しかし木材は、構造用直交集成材コアとの外壁の連続性を必要とするマスティンバータワーに牽引され、全素材の中で最速となる年平均成長率6.89%で2031年まで拡大すると予測されています。オークリッジ国立研究所の研究者は2024年に、断熱直交集成材壁が1立方メートル当たり200~300kgの二酸化炭素換算を固定しながらU値0.20 W/m²K以下を達成できることを確認しました。フラウンホーファーWKIが2025年に発表したハロゲンフリーの膨張性コーティングにより、木材外壁がユーロクラスB-s1,d0を満たすことが可能となり、中層建築における保険会社の懸念が緩和されました。クラッディング産業は、北米の規制機関が今後2年間で同様の大規模火災試験を受け入れるかどうかを注視しており、その決定がシカゴやバンクーバー市場へのバイオベースの勢いを拡大する可能性があります。現時点では、特に低メンテナンスと実証済みの耐火等級を重視するオーナーにとって、金属が高層外壁のデフォルトであり続けています。

セラミック、レンガ、石材はニッチな位置に留まり、主に歴史的建造物の修復や高級複合用途施設に訴求しています。複合材の中では、繊維セメントがより大きなプラットフォームに集約されつつあります。James HardieによるAZEKへの88億米ドルの買収提案(2025年)は、サイディング、トリム、デッキングを一つの屋根の下に統合した外壁エンベロープ提供へのピボットを示しています。1990年代の米国郊外で主流だったビニールは、自治体が外壁ガイドラインにライフサイクルカーボン指標を組み込むにつれて後退しています。ガラスカーテンウォールは商業的なスカイラインの主役であり続けていますが、現在は帯窓で同様の採光比率を達成する不透明レインスクリーンと価格面で競合することはほとんどありません。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

建設タイプ別:改修が差を縮める

新築は2025年のクラッディング市場規模の62.3%を維持しましたが、改修は2026年から2031年にかけて年平均成長率6.71%を記録すると予測されており、グリーンフィールド活動を上回るペースです。欧州連合の改修ウェーブは、2030年までに年間レトロフィット率を2%に倍増させることを目指しており、この目標が外壁を脱炭素化融資の要として位置づけています。MonoInsuなどの米国のレトロフィット革新企業は、居住者を移動させることなく老朽化したビニールやアスベストセメントの上に直接R-5以上の断熱外皮を設置することを約束しており、設置コストを約4分の1削減します。この価値提案は、解体・再建の経済性を低下させる高金利に直面しているオーナーに響いています。

グリーンフィールドパイプラインは依然として大型プロジェクトの政府アジェンダと、高速施工外皮を必要とする電子商取引物流ハブに依存しています。ConstructConnectは、データセンターと先端製造施設に牽引され、2025年の米国非住宅着工件数が4.1%成長すると予測しています。カナダの賃貸住宅着工件数は2025年に新規住宅全体の記録的な43%のシェアに達し、建設業者は美観と耐久性のために繊維セメントレインスクリーンを仕様に採用するケースが増えています。しかし、改修の政策主導の確実性は、投機的なオフィスよりも需要変動が少ない外壁再施工プログラムへと大手請負業者を引き付けています。

用途別:住宅が商業に追いつく

商業ビルは2025年需要の53.1%を生み出し、オフィスタワー、複合用途施設、公共施設プロジェクトに支えられました。しかし住宅は、計画担当者が熱性能と視覚的指標の両面で従来のビニールを上回る現代的な外壁を持つ高密度住宅を奨励するにつれ、2031年にかけて年平均成長率6.68%で成長すると予測されています。カナダの目的建設賃貸住宅着工件数の急増(全新規住宅の43%まで)は、従来のレンガよりもパネル化クラッディングを好む中層アパートブロックへのシフトを例示しています。米国では、一戸建て許可件数が前年比6%減少した一方で、集合住宅許可件数が2025年2月に前年比3%増加し、都市インフィルへのトレンドを裏付けています。

商業の見通しはサブセクターによって異なります。米国のオフィス空室率は2025年末に主要都市圏で19%を超え、投機的なタワーが停滞し、古いガラス外壁をハイブリッドな不透明・ビジョンシステムに改修するレトロフィット予算が増加しています。一方、物流開発業者は、コールドチェーン業務のR値コンプライアンスと建設速度を兼ね備えた断熱金属パネル(IMP)への需要を継続しています。アジアのインフラプロジェクト(空港、地下鉄駅、スタジアム)は、インドの地下鉄整備推進と東南アジアの航空アップグレードに牽引され、クラッディング市場の小さいながらも成長するセグメントであり続けています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年収益の35.9%を占め、中国の依然として大規模なインフラ待機案件とインドの2025年12月における前年比7.8%のインフラ生産高成長に支えられています。しかし、中国の民間デベロッパーセグメントにおける資金調達の逆風と一帯一路構想プロジェクトの見直しが、先行受注残を抑制しています。インドの連邦資本支出は2024~25年度に92%急増し、金属および繊維セメントレインスクリーンを仕様とする地下鉄拡張と手頃な価格の住宅に資金が流入しています。東南アジア諸国は空港や高速鉄道駅に中国・日本の請負業者を引き続き誘致していますが、支払いの確実性から多くの材料サプライヤーが出荷前に信用状を要求しています。

中東・アフリカは、サウジアラビアのビジョン2030のコミットメントとアラブ首長国連邦のエキスポ後の観光開発に牽引され、2031年にかけて最速の年平均成長率7.02%を記録すると予測されています。サウジアラビアの支出は依然として高水準(年間1,750億~1,810億米ドル)ですが、計画担当者はザ・ラインやムカアブキューブなどの主要案件を縮小・棚上げし、依然として堅牢な金属パネル外壁を必要とする交通回廊や産業ゾーンへ支出を再配分しています。アラブ首長国連邦は2025年に最多の新規受注を獲得し、その請負業者は地域の防火規制更新を満たすミネラルウールコアのアルミニウムカセットを仕様に採用することが多いです。ナイジェリアと南アフリカが牽引するサブサハラアフリカは、欧州やガルフのサプライヤーにとって通貨変動と輸入関税が陸揚げコストを引き上げる高級商業ハブに集中した控えめな外壁需要を示しています。

欧州と北米は、気候法制と防火安全法規が外壁再施工サイクルを加速させる中、改修へとシフトしています。欧州連合の2030年までに最も性能の低い非住宅建物を改修する指令は、毎年約3,500万平方メートルの外壁の定期的なパイプラインを開きます。英国の建物安全法は、PAS 9980:2022と相まって、11m以上の構造物への可燃性パネルを事実上禁止し、全面交換需要を促進しています。米国の建設支出は2025年12月に0.4%減少しましたが、連邦エネルギー効率化補助金が集合住宅および公共建物のレトロフィット活動を下支えしています。カナダの全体的な着工件数は5.6%増加しましたが、トロントの着工件数が住宅取得可能性の問題で減少した一方、アルバータ州のエネルギー回廊が増加するなど地域格差が続いています。南米は規模が小さく、ブラジルの2億米ドルのバイア持続可能プロジェクトは、多国間融資が公共部門調達に向かいつつある様子を示しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

競合環境

上位10社のベンダーがクラッディング市場収益の相当なシェアを合計で占めており、堅固な地域的分散を伴う中程度の集中度を示しています。垂直統合が主要な防衛手段であり、Kingspanは断熱コアと完成パネルの両方を製造することで、カスタムオーダーに対して48時間のリードタイムを実現しています。Compagnie de Saint-Gobainは2024年にCSR Limitedを30億米ドルで買収することでアジア太平洋への露出を深め、繊維セメントと石膏ボードを既存の石膏・ガラスポートフォリオに組み込みました。James HardieによるAZEKへの88億米ドルの提案(2025年)は、繊維セメントサイディングとポリマー複合デッキングにまたがるクロスチャネルプラットフォームを創出し、大手建設業者に外壁全体の単一窓口を提供することになります。

技術的能力がますます競争の場となっています。ArconicとTata Steelは、難燃性および自己洗浄性仕上げを一工程で施す連続コイルコーティングラインに投資し、下流の労働コストを削減しています。RockwoolとDowは、独自の断熱コアを金属パネルに組み込むために協力しており、単一保証システムを好む請負業者との複数年供給契約を確保しています。RevitやArchicadに直接接続するデジタルコンフィギュレーターが仕様決定の影響力を早期に獲得しており、このシフトはパラメトリックオブジェクトの大規模ライブラリを持つKingspanやTrespaなどの企業に有利に働いています。

広州興発アルミニウムやYaret Industrial Groupなどの中国の競合他社は、20~30%の価格割引でアルミニウム押出材を輸出していますが、ISO 13785の火災試験に関する文書の不一致がグレードAの商業タワーでの受け入れを制限しています。スカンジナビアと米国のスタートアップ企業は、不燃性要件を満たすためにフラックス繊維と無機バインダーを組み合わせたバイオベース複合材を商業化していますが、ブティック規模を超えたスケールアップは依然として課題です。全体として、社内試験能力と多様化した材料ポートフォリオを組み合わせた既存企業が、規制および原材料の変動を管理するうえで最も有利な立場にあると見られます。

クラッディング産業のリーダー企業

Kingspan Group

Compagnie de Saint-Gobain SA

Arconic Corporation

Etex Group

Tata Steel Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:フラウンホーファーWKIが、木材外壁にユーロクラスB-s1,d0評価を付与するハロゲンフリーの難燃コーティングを発表しました。

- 2025年4月:世界銀行が外壁改修を含むバイア持続可能・包括的プロジェクトに2億米ドルの融資を承認しました。

- 2025年3月:James Hardieが、統合された外壁、トリム、デッキングプラットフォームの構築を目指してAZEKを88億米ドルで買収する提案を行いました。

- 2024年12月:欧州復興開発銀行(EBRD)がコソボの公共建物を断熱外壁と太陽光発電でレトロフィットするために2,200万米ドルを配分しました。

世界のクラッディング市場レポートの調査範囲

| セラミック |

| 木材 |

| レンガ・石材 |

| 金属 |

| その他(スタッコ、ガラス、繊維セメント、ビニール) |

| 新築 |

| 改修 |

| 商業 |

| 住宅 |

| インフラ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 素材別 | セラミック | |

| 木材 | ||

| レンガ・石材 | ||

| 金属 | ||

| その他(スタッコ、ガラス、繊維セメント、ビニール) | ||

| 建設タイプ別 | 新築 | |

| 改修 | ||

| 用途別 | 商業 | |

| 住宅 | ||

| インフラ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までの世界のクラッディング需要はどの程度になりますか?

クラッディング市場規模は2031年までに1,850億8,000万米ドルに達すると予測されており、2026年~2031年にかけて年平均成長率6.37%を反映しています。

現在最大のシェアを持つ素材はどれですか?

金属システムは耐久性、リサイクル性、防火規制への対応の容易さから、2025年収益の31.5%をリードしました。

外壁改修の急増を促進しているものは何ですか?

欧州連合および英国の規制は現在、既存ストックにエネルギー効率的かつ不燃性の外壁を要求しており、米国およびカナダの補助金プログラムがオーナーの深度レトロフィット資金調達を支援しています。

アルミニウムと鉄鋼の価格が外壁請負業者にとってなぜ懸念事項なのですか?

スポットプレミアムは2024年~2025年に急激に上昇し、サプライヤーは入札有効期間を短縮してコストリスクをプロジェクトオーナーに転嫁することを余儀なくされました。

2031年にかけて最も速く成長すると予測されている地域はどこですか?

中東・アフリカは、サウジアラビアのビジョン2030とアラブ首長国連邦の継続的な観光・物流プロジェクトに牽引され、年平均成長率7.02%を記録すると予測されています。

ベンダーはより厳格な火災試験にどのように対応していますか?

主要メーカーはISO 13785準拠の試験施設に投資してミネラルコアパネルを展開しており、木材専門業者はユーロクラスB-s1,d0評価を達成する新しい難燃コーティングを適用しています。

最終更新日: