ハイパフォーマンスコンピューティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

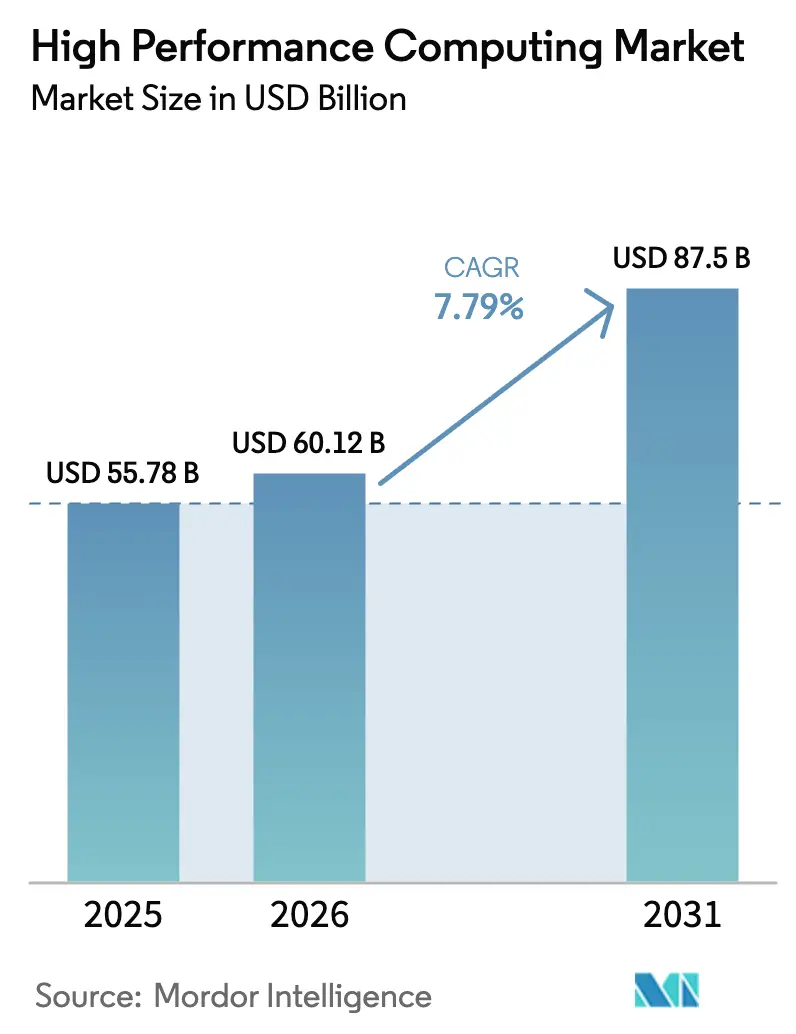

| 市場規模 (2026) | 60.12 十億米ドル |

| 市場規模 (2031) | 87.5 十億米ドル |

| 成長率 (2026 - 2031) | 7.79% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハイパフォーマンスコンピューティング市場分析

ハイパフォーマンスコンピューティング市場規模は、2025年の557億8,000万米ドルおよび2026年の601億2,000万米ドルから、2031年までに875億米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 7.79%を記録すると予測されます。この軌跡は、アジアにおける主権人工知能義務、米国のエクサスケールプログラムへの記録的な連邦予算配分、および自動車・ライフサイエンス・エネルギーワークフロー全体にわたるシミュレーション主導型製品設計への加速的な移行によって推進されています。高帯域幅メモリの持続的な供給不足と、汎用GPUからカスタムアクセラレーターへの推論ワークロードの移行もサーバー構成を再形成しており、企業はシステム寿命を延ばすモジュール式液冷およびチップレットアーキテクチャの採用を促されています。政府顧客は能力実験からミッションクリティカルな運用へと移行しており、その証拠として2024年に核備蓄管理のための2エクサフロップのEl Capitanシステムが稼働開始されました。一方、民間部門の購入者は計算流体力学やモンテカルロリスク計算における断続的なピークに対応するためにクラウドバースト容量を活用しています。並行して、EURO-NCAP 2030の仮想テスト義務がヨーロッパの自動車OEMにシミュレーションスループットを3倍にすることを強制し、すでに供給が需要に追いつかないGPU需要をさらに強化しています。こうした背景の中、アジア太平洋地域を拠点とする受託研究機関は低エネルギー料金と主権補助金を活用して北米の同業他社から製薬アウトソーシング業務を獲得しており、地理固有のコスト構造がワークロードの配置を調整していることを示しています。

主要レポートのポイント

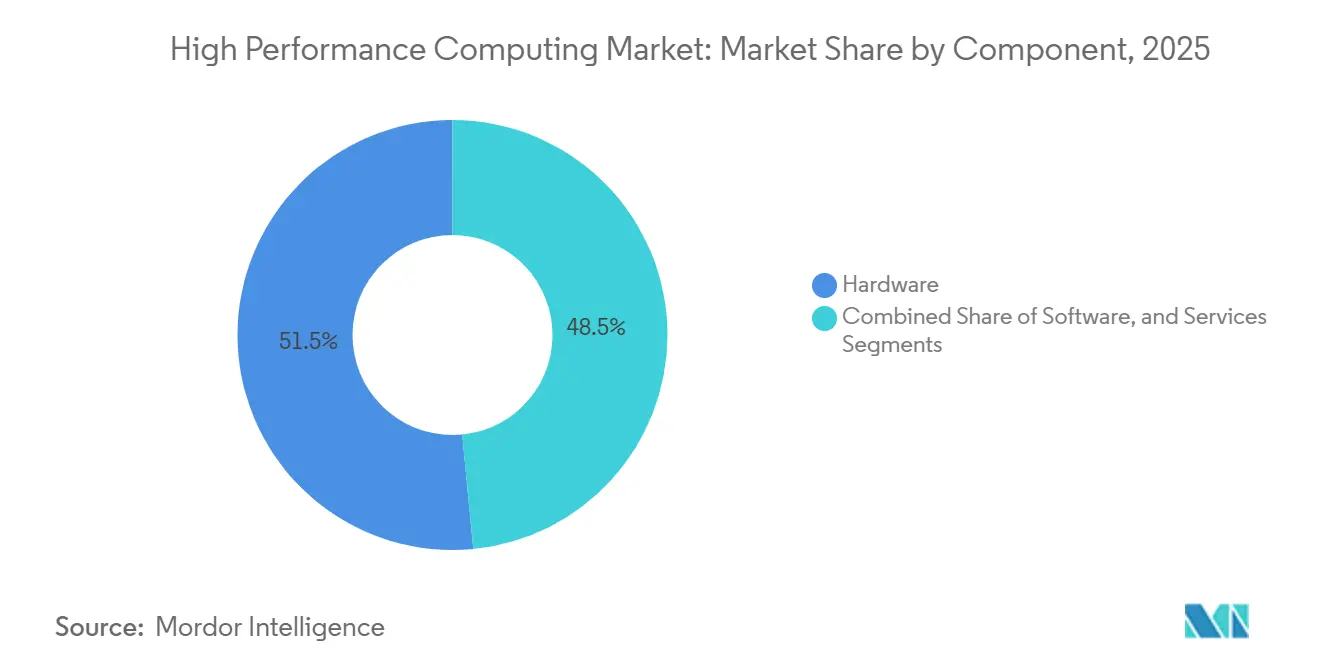

- コンポーネント別では、ハードウェアが2025年のハイパフォーマンスコンピューティング(HPC)市場において51.54%のシェアを維持した一方、サービスは2031年にかけてCAGR 9.42%で成長しており、全コンポーネントの中で最も高い成長率となっています。

- 展開モード別では、クラウドインストールが2025年のHPC市場の48.88%を占め、ハイブリッドアーキテクチャは2031年にかけてCAGR 8.22%を記録すると予測されています。

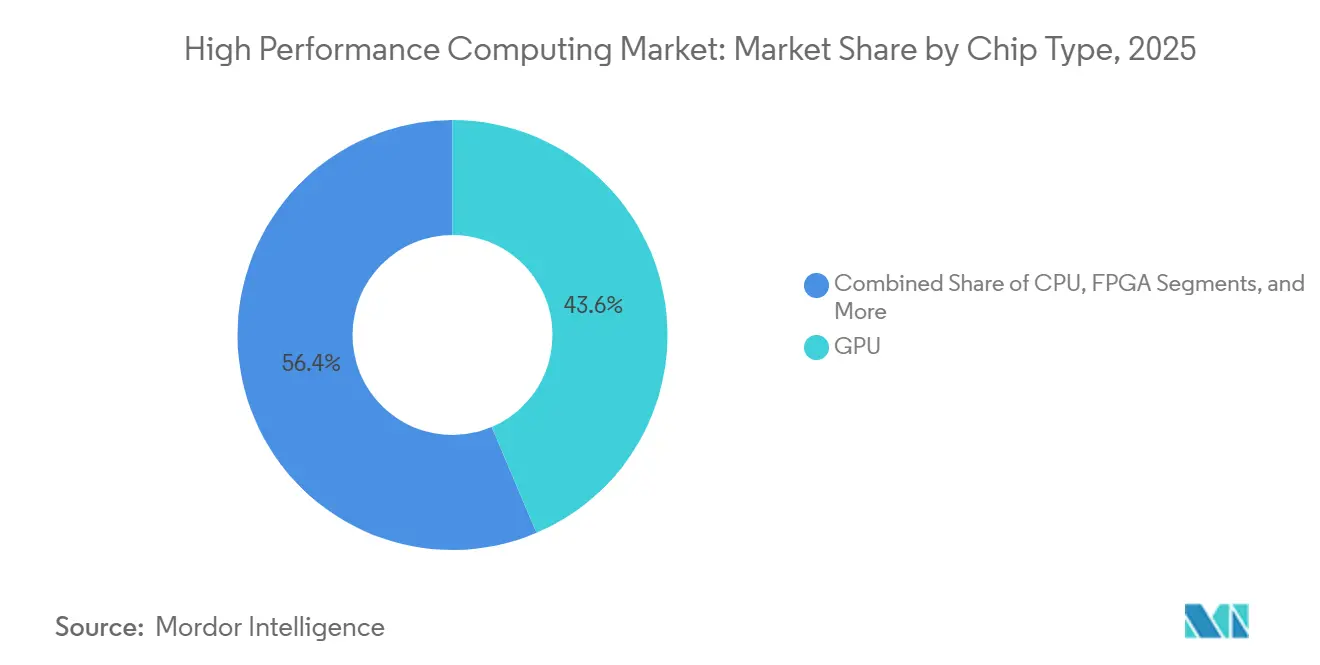

- チップタイプ別では、GPUベースのシステムが2025年の収益の59.22%を確保しましたが、特定用途向け集積回路およびAIアクセラレーターはCAGR 8.86%で拡大すると予測されており、セグメント内で最も高い成長ペースとなっています。

- 産業用途別では、政府・防衛ワークロードが2025年のHPC市場シェアの24.16%でトップとなり、ライフサイエンスはCAGR 9.54%で成長すると見込まれており、現在のユースケースの中で最も速い成長率です。

- 地域別では、北米が2025年の収益の40.48%を占めましたが、アジア太平洋地域は2031年にかけてCAGR 7.98%が見込まれる最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

ハイパフォーマンスコンピューティング市場の促進要因影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 米国連邦研究所およびティア1クラウドプロバイダーにおけるAIおよびML学習ワークロードの爆発的増加 | +2.1% | 北米、ヨーロッパおよびアジア太平洋ハイパースケール地域への波及あり | 中期(2〜4年) |

| アジアの製薬アウトソーシングハブにおけるGPUアクセラレーション分子動力学への急増する需要 | +1.3% | アジア太平洋中核部(中国、インド、韓国)、東南アジアへの拡大 | 短期(2年以内) |

| EU EURO-NCAP 2030ロードマップにおける自動車ADAS(先進運転支援システム)シミュレーション義務への準拠 | +1.5% | ヨーロッパ(ドイツ、フランス、イタリア)、北米および日本での採用あり | 長期(4年以上) |

| 中国およびインドにおける国産プロセッサ採用を推進する国家エクサスケール計画 | +1.2% | アジア太平洋(中国、インド)、中東への限定的な技術移転あり | 長期(4年以上) |

| グリッドスケール蓄電池最適化のためのデジタルツインの急速な採用 | +0.9% | グローバル、カリフォルニア州、テキサス州、ドイツ、オーストラリアへの早期集中 | 中期(2〜4年) |

| ポートフォリオ最適化のための量子インスパイアードアニーリングアクセラレーターの台頭 | +0.6% | 北米およびヨーロッパの金融ハブ(ニューヨーク、ロンドン、シンガポール) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国連邦研究所およびティア1クラウドプロバイダーにおけるAIおよびML学習ワークロードの爆発的増加

連邦機関は現在、ペタフロップスケールのインフラを孤立した研究サンドボックスではなく、運用AIパイプラインに組み込んでいます。オークリッジ国立研究所の1.2エクサフロップのFrontierは、電池化学の発見サイクルを18ヶ月から6週間に短縮するファウンデーションモデルを学習させており、探索的ベンチマークから実世界の成果物への移行を実証しています。[1]Frontierスーパーコンピューター、世界最速としてデビュー、オークリッジ国立研究所、ornl.gov 全米科学財団の2025年ジェネシスミッションは、20の大学にわたる分散型AIクラスターに8億米ドルを充当し、ハイパフォーマンスコンピューティング市場リソースへの地域的アクセスを拡大しています。Microsoft AzureのND H100 v5インスタンスは、毎秒3.2テラビットのInfiniBandファブリックを提供し、製薬企業がクロスリージョンシャーディングなしに1,000億パラメーターのトランスフォーマーを構築できるようにしています。連邦・民間の複合的な刺激策はGPUのリフレッシュサイクルを加速させ、レガシーA100ノードを兆パラメーターワークロードに対して経済的に陳腐化させ、希少なHBM3eベースのアクセラレーターへの需要を逼迫させています。

アジアの製薬アウトソーシングハブにおけるGPUアクセラレーション分子動力学への急増する需要

中国およびインドの受託研究機関は数千台のGPUを展開し、低分子結合シミュレーションを数週間から数時間に短縮することで、西洋の製薬大手に対する競争力を高めています。WuXi AppTecの上海5,000GPU クラスターは、補助電力と税制優遇措置のおかげで北米の研究所より約60%低いGPU時間あたりコストで、CPU比40倍のスループットで四半期あたり1,000万化合物をスクリーニングしています。[2]ビジネス・ヘルスケアおよび製薬、Reuters、reuters.com インドのPARAM Rudraは2025年の計算予算の3分の1を科学産業研究評議会の研究所に割り当て、AlphaFoldが生成したタンパク質構造とGPU駆動のドッキングエンジンを融合させることで結核薬の発見を加速しています。[3]MeitY国家スーパーコンピューティングミッション、インド政府、meity.gov.in この地理的裁定取引は製薬の前臨床パイプラインを東方にシフトさせ、ハイパフォーマンスコンピューティング市場におけるアジア太平洋地域の長期的シェアを強化しています。

EU EURO-NCAP 2030ロードマップにおける自動車ADAS(先進運転支援システム)シミュレーション義務への準拠

仮想テストは現在ヨーロッパ全域での5つ星安全評価の基盤となっており、自動車メーカーは物理的なプロトタイプがコンクリートの壁に衝突する前に100億デジタルキロメートルをモデル化することが義務付けられています。フォルクスワーゲンは2027年までに500ペタフロップスの新規容量を確約し、ステランティスは400万台のコネクテッドビークルのテレマティクスストリームを供給するトリノのシミュレーションハブに3億ユーロ(3億3,900万米ドル)を充当しました。毎秒1,000フレームでセンサーフュージョンシナリオをレンダリングできるGPUリッチなクラスターが数百万ドルのクラッシュラボに取って代わり、周期的な車両販売に関わらず不変の計算需要層を生み出しています。このロードマップは米国および日本の子会社にも波及し、ハイパフォーマンスコンピューティング市場の対象範囲を拡大しています。

中国およびインドにおける国産プロセッサ採用を推進する国家エクサスケール計画

輸出規制の摩擦が国内シリコンプログラムを加速させました。中国の1.3エクサフロップのSunway Oceanlightは14ナノメートルで製造されたSW26010-Proプロセッサに依存しており、外国ライセンスを回避しながら気候・航空宇宙研究を大規模に支援しています。インドの64コアARMベースのAUMプロセッサは、2026年に稼働予定のPARAM Siddhi-AIシステムの基盤となり、防衛ユースケースのサプライチェーン主権を付与します。シングルスレッド性能は西洋のCPUに劣るものの、大規模なコア数によりワット当たりの競争力の高いスループットが実現されます。これらのシステムはグローバルなハイパフォーマンスコンピューティング市場を地政学的な軸に沿って分割し、西洋ベンダーは性能で、アジアのサプライヤーは自律性で競争しています。

ハイパフォーマンスコンピューティング市場の抑制要因影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 干ばつが多い米国州におけるデータセンターの水使用制限の強化 | -0.8% | 米国西部(カリフォルニア州、アリゾナ州、ネバダ州)、テキサス州での新たな制約が浮上 | 短期(2年以内) |

| 集中型クラウド経済を損なう超低遅延エッジ要件 | -0.6% | グローバル、自動運転車および産業用IoT展開への深刻な影響 | 中期(2〜4年) |

| 2024〜26年のGPUサーバー出荷を制約するHBM3eメモリのグローバル不足 | -1.1% | グローバル、供給ボトルネックは韓国および台湾に集中 | 短期(2年以内) |

| 国境を越えたHPCaaS(サービスとしてのHPC)ワークロードを制限するサイバー主権規制 | -0.7% | ヨーロッパ(GDPR)、中国(データセキュリティ法)、ロシア、インドおよびブラジルへの波及あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

干ばつが多い米国州におけるデータセンターの水使用制限の強化

水不足が現在サイト選定を左右しています。カリフォルニア州の産業用水使用量20%削減命令により、ティア3施設は電力消費を15%増加させるドライ冷却への改修を余儀なくされ、2025年の改修資本として1サイトあたり5,000万米ドルが追加されました。[4]水委員会産業制限、カリフォルニア州水資源管理委員会、waterboards.ca.gov アリゾナ州はフェニックスでの新規地下水許可を停止し、建設業者はクローズドループ液冷の導入またはプロジェクトのキャンセルを余儀なくされています。Googleは水利権の欠如からネバダ州の200メガワットのHPCサイトを延期し、コストの高い空冷設計に切り替えました。容量はオレゴン州とワシントン州に北方シフトしていますが、その再配置により、以前は10ミリ秒未満の単一リージョン往復時間を享受していたカリフォルニア州のAIスタートアップの遅延が増加しています。

2024〜26年のGPUサーバー出荷を制約するHBM3eメモリのグローバル不足

HBM3eスタッキングの歩留まりは60%を下回っており、NVIDIAのH200の割り当てを制限し、ハイパースケーラーを優先するクォータベースの納品を強いています。サムスンの検証遅延により、意味のある供給は2026年半ばまでずれ込み、2025年度に20億米ドルに膨れ上がったバックログを抱えるDellのXE9680サーバーのリードタイムが長期化しています。クラウドの立ち上げも遅れており、AWSはP5eの一般提供を2026年半ばにシフトしました。慢性的なシリコン・メモリのミスマッチがアクセラレーターの価格を押し上げ、AI推論サービスの展開を遅らせ、HPC市場の複合成長率から1.1%を差し引いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ハイパフォーマンスコンピューティング市場セグメント分析

コンポーネント別:

消費モデルが調達を再形成する中でサービスがハードウェアを上回るサービスは最も速い軌跡を記録し、企業が数百万ドルの資本購入からコアアワー単位の従量課金契約へと移行するにつれて、2026年から2031年にかけてCAGR 9.42%で拡大しています。ハードウェアは依然として2025年収益の51.54%を占めていますが、サービスのハイパフォーマンスコンピューティング市場規模は2031年までに300億米ドルを超え、歴史的なギャップを縮小すると予測されています。マネージドHPCおよびサービスとしてのHPC(HPCaaS)の提供により、航空宇宙および銀行の顧客は5年間の減価償却サイクルに資金を固定する代わりに、2日間のバーストウィンドウに10万コアのクラスターを立ち上げることができ、需要が断続的な場合の予算の機動性が向上します。システムインテグレーションの取り組みには、アプリケーションの移植、コードのリファクタリング、パフォーマンスチューニングが含まれるようになっており、特に並行性を活用するためにGPU最適化の書き直しが必要なレガシーFortranまたはCカーネルに対して顕著です。ただし、ハードウェア内では、GPUアクセラレーションノードは依然として供給制約があり、700ワットデバイスがラック密度を120キロワット超に押し上げるにつれてチップへの直接液冷が必須となっています。

プロフェッショナルサービスベンダーは、利用率のパーセンテージではなく実時間で測定されるパフォーマンス目標をますます保証するようになっており、インセンティブを顧客の成果に合わせています。フラッシュアレイは遅延に敏感なワークロードを支配し、オブジェクトリポジトリはエクサバイト規模のゲノミクスアーカイブを保存します。インターコネクト販売は、コスト意識の高い購入者向けの400ギガビットイーサネットと、10日以内に1,000億パラメーターモデルを学習させる必要があるトップエンド展開向けのInfiniBand NDRに移行しています。ソフトウェア収益は規模は小さいものの、ジョブスケジューリング、データオーケストレーション、ハイブリッドバースト自動化を支え、HPC市場においてクラウドスポット価格とデータ居住ルールを考慮したポリシー駆動型の配置を可能にしています。これらの変化は全体として、ベンダーのマージン構造を再ランク付けし、長期的な価値獲得を定期的なサービスへと傾けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:

ハイブリッドアーキテクチャが主権と弾力性を調和させるクラウドは2025年収益の48.88%を占めましたが、セキュリティとコストの考慮事項が混合アプローチを指示するにつれて、ハイブリッド展開のハイパフォーマンスコンピューティング市場規模は2031年にかけてCAGR 8.22%で最も速く拡大すると予測されています。企業は、18ヶ月を超える持続的なワークロードが自社インフラでより低い総所有コストを達成する一方、季節的または探索的な計算は依然としてクラウドバーストを好むことを発見しています。ミリ秒未満の遅延とエアギャップセキュリティ義務に制約された防衛機関や高頻度トレーダーは、コントロールプレーンをオンプレミスに維持しながら、オフピーク時にパラメータースイープをパブリッククラウドにアウトソースしています。シュルンベルジェの2025年のヒューストン+OCIモデルへの移行は、予測される3年間の資本支出から1億2,000万米ドルを削減するハイブリッドの節約可能性を強調しています。

ワークロードの移植性が高まるにつれて運用の複雑さが増し、ギガバイトあたり0.12米ドルのエグレス料金がペタバイトのシャッフルを非経済的にするため、企業は実行場所を選択する際にコンピュートとデータの比率を優先します。IBM Spectrum LSFやHPE SlingshotなどのKubernetesネイティブスケジューラーが配置を自動化しますが、コンプライアンス担当者はGDPRおよびセクター固有の義務を満たすために国境を越えたデータフローを依然として審査します。クラウドプロバイダーは居住保証付きのリージョンロックHPCゾーンを約束することで対抗していますが、そのような提供はプレミアム価格を伴います。ハイブリッドの急増は最終的に、マルチサイトトポロジー向けに調整されたネットワーキング機器、ストレージゲートウェイ、オブザーバビリティスタックのハイパフォーマンスコンピューティング市場を再構成しています。

チップタイプ別:

ASICおよびAIアクセラレーターが特化ワークロードでGPUの覇権に挑戦GPUは2025年収益の59.22%を支配しましたが、ASICおよび専用AIアクセラレーターは、推論が集計計算時間でトレーニングを上回るにつれてシェアを侵食しながら、CAGR 8.86%で拡大すると予測されています。GoogleのTPU v5eはこのトレンドを示しており、40%少ない電力を消費しながらトランスフォーマー推論でA100の2.5倍のスループットを提供しています。GPUのハイパフォーマンスコンピューティング市場シェアの優位性は気候モデリングなどの倍精度タスクで持続していますが、生産AIの大部分を構成するINT8およびFP8推論は現在、固定機能シリコンを好んでいます。CPUは調整、I/O、および大規模並列処理に適さないワークロードに不可欠であり続けており、AMDの96コアEPYCはコア密度だけでHPC CPU出荷の35%を獲得しています。

チップレットアーキテクチャが分類の境界を曖昧にしています。NVIDIAのH200はFP8演算のためのトランスフォーマーエンジンを統合し、AMDのMI300は2.5Dパッケージングを使用してCPUとGPUタイルを同一場所に配置してメモリ遅延を40%削減しています。FPGAは電子オプション価格設定などの超低遅延セグメントで関連性を維持しており、マイクロ秒の締め切りが2万米ドルのカード価格を正当化しています。CUDA、ROCm、TensorRT、OneAPIおよび独自のASICツールチェーンが開発者の注目を分散させ、追加のシリコンフレーバーを採用する固定コストを増加させ、小規模機関の調達決定を複雑にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

産業用途別:

ライフサイエンスが従来のエンジニアリングワークロードを超えて急増政府・防衛は核兵器シミュレーションおよびインテリジェンス分析により2025年収益の24.16%を占めましたが、フラッグシップのエクサスケールシステムが建設から活用へと移行するにつれてその成長は緩やかになっています。逆に、ライフサイエンスおよびヘルスケアはCAGR 9.54%を示しており、生成AI対応の創薬の採用曲線に乗って2029年までにエンジニアリングを追い越すペースにあります。Modernaは1万GPU クラスターで前臨床ワクチンスクリーニングを6ヶ月に短縮し、年間候補スループットを3倍にしました。製薬発見のHPC市場規模は、タンパク質・リガンド親和性を予測する分子動力学エンジン、量子化学コード、グラフニューラルネットワークへの増分支出を追加しています。

自動車工学はEU主導の仮想クラッシュ義務と電動化車両の電池シミュレーション(電気化学・熱ソルバーを融合)の下でCAGR 7.2%で成長しています。銀行・金融サービスは、アルゴリズムトレーダーが一夜のバリューアットリスク計算と不正検出モデルにペタフロップクラスのクラスターを展開するにつれてCAGR 8.1%を記録しています。エネルギー大手は地震ワークロードがクラウドにバーストするにつれて物理的なデータセンターを安定化または緩やかに縮小していますが、高解像度の貯留層モデルは探鉱掘削ウィンドウ中に依然としてオンプレミスGPUを必要としています。新しい生物学的モデリングアルゴリズムと規制シミュレーション義務の合流が対象となるハイパフォーマンスコンピューティング業界のプールを拡大し、マルチバーティカルの勢いを強化しています。

地域分析

北米ハイパフォーマンスコンピューティング市場

北米は2025年の収益の40.48%を占め、米国連邦エクサスケール資金35億米ドルおよびAI最適化データセンターに年間2,000億米ドル以上を投資するハイパースケールクラウドオペレーターによって支えられています。カナダのハイパフォーマンスコンピューティング市場規模は、量子アニーリングベンダーのD-Waveが10,000量子ビットシステムをポートフォリオ最適化向けに出荷し、金融機関向けに古典的・量子ワークフローを橋渡しすることで拡大しています。メキシコの参入は依然として限定的であり、トルカに設置された5ペタフロップのGeneral Motorsクラスターを通じてニアショアされた自動車クラッシュシミュレーションを提供しています。地理的には、カリフォルニア州の水使用規制およびバージニア州のデータセンター建設モラトリアムにより、新規建設がオレゴン州、ワシントン州、テキサス州へと転換され、歴史的にシリコンバレーを優遇してきた地域内レイテンシープロファイルが微妙に再編されています。

アジア太平洋ハイパフォーマンスコンピューティング市場

アジア太平洋地域は、国産エクサスケール展開および国家主権シリコンプログラムに牽引され、7.98%のCAGRで最も速い成長が見込まれています。中国のSunway Oceanlightおよびその後継システムは、外国の輸出規制を回避し、西側チップへの依存なしに気候モデリングおよび航空宇宙設計を可能にしています。インドの12億米ドル規模の国家スーパーコンピューティングミッション2.0は、2027年までに学術キャンパス全体に25ペタフロップを設置し、バイオテクおよび気象予報スタートアップへのアクセスを民主化します。日本のARMベースのFugakuはエネルギー効率のベンチマークであり続け、グローバルなCPUロードマップに影を与えています。一方、韓国はHBMパッケージングを加速するためにSamsung R&Dと連携した半導体プロセスシミュレーションクラスターを整備しています。シンガポールの15ペタフロップ拡張は、国家スーパーコンピューティングセンターを製薬および金融ワークロード向けのASEANハブとして位置づけています。データ居住および サイバー主権法により、多国籍企業は国内クラスターを維持することを余儀なくされ、断片化しながらも急成長する地域サプライチェーンが生まれています。

欧州ハイパフォーマンスコンピューティング市場

欧州は2025年のグローバル収益の22%を占めました。EuroHPC共同事業体は、材料科学および気候研究向けにフィンランドの309ペタフロップLUMIおよびイタリアの304ペタフロップLeonardoなどのエクサスケール級システムに資金を提供しています。ドイツのJUPITERエクサスケールマシンはNVIDIA H100 GPUおよびEviden BullSequanaキャビネットを活用し、VolkswagenのクラッシュシミュレーションおよびBASFの触媒設計を支援しています。EURO-NCAP 2030の義務はドイツ、フランス、イタリア全体でGPUクラスターの構造的な需要ドライバーであり続けており、北欧諸国は豊富な水力発電電力および無料の外気冷却を活かしてプライベートクラウド建設を誘致しています。GDPRによるデータ居住義務は、機密記録が国境を越えられない医療および金融分野を中心に、オンプレミスおよびハイブリッド成長を持続させています。

中東・アフリカおよび南米ハイパフォーマンスコンピューティング市場

南米、中東、アフリカは依然として黎明期にありますが、機会に富んでいます。ブラジルのPetrobrasは沖合貯留層モデル向けに10ペタフロップを運用しており、サウジアラビアのKAUSTは再生可能エネルギーおよび海水淡水化研究のために2024年に15ペタフロップを追加しました。アラブ首長国連邦は、アラビア語大規模言語モデルのトレーニングおよびスマートシティデジタルツイン向けに8ペタフロップのクラスターを発注しました。イスラエルのテクニオンはサイバーセキュリティ分析のために5ペタフロップに拡張した一方、南アフリカのCHPCは鉱業および疫学向けに4ペタフロップを維持しています。ナイジェリアの断続的な電力供給やペルシャ湾岸諸国の深刻な水不足などのインフラ上の課題が展開コストを押し上げており、エネルギー効率に最適化されたコンテナ型またはモジュール型設計が奨励されています。

規制環境

高性能コンピューティングに対する規制要件は、セキュリティ、主権、輸出管理の面で厳格化が進み、HPCシステムの国境を越えた調達、展開、運用のあり方に影響を与えている。2026年5月、NISTはSP 800-234(高性能コンピューティングセキュリティオーバーレイ)を最終化し、NIST SP 800-53Bのモデレートベースラインの管理策をHPCの運用実態に合わせて調整した(SP 800-223で定義されたゾーンモデルを含む)。この更新により、連邦政府向けおよび規制産業向けのHPC運用者は、より形式化された、監査可能なクラスタセキュリティアーキテクチャへの移行を迫られている。

貿易・技術管理も、アクセラレータの入手性や国境を越えたHPCaaS提供の形に影響を与えている。2026年1月、米商務省産業安全保障局(BIS)は、特定の先端コンピューティング製品の輸出について、個別審査によるライセンス審査方針を実施し、2025年5月にはBISが、先端コンピューティング集積回路および関連製品をAIモデルの学習に使用することが、制限された最終用途や仕向地に関連して輸出許可要件を発生させる可能性があることを明確化した。欧州では、EuroHPCのガバナンスが公共部門のHPC投資を引き続き導いており、規則(EU)2026/150によりEuroHPC共同事業体の権限が拡大された(AIギガファクトリーの柱や量子技術を含む)。これらの変更は、信頼できるインフラと地域的な能力開発を重視する調達経路を強化するものである。

バリューチェーン分析

HPCのバリューチェーンは、半導体IPと設計、最先端ウェーハ製造と先進パッケージング、メモリおよびインターコネクトの供給、サーバー・システム統合、ソフトウェアスタック(コンパイラ、ライブラリ、スケジューラ、オーケストレーション)を経て、オンプレミス施設およびクラウド/HPCaaSプロバイダーによる展開・運用に至る。上流の主要ノードへの集中が供給リスクを高めている。ASMLはEUVリソグラフィ装置の唯一の供給者であり、TSMCは先端ノード製造およびCoWoSクラスのパッケージングにおける重要な拠点であり、HBMの供給はごく少数のベンダー(SKハイニックス、マイクロン、サムスン)によって管理されている。これは、GPUサーバーの構築スケジュールに影響を与える継続的なHBM3e制約に関連している。

下流では、価値の獲得が、大規模にコンピュート、電力、冷却を確保できる垂直統合型スタックやインフラパートナーへとシフトしている。NVIDIAとMeta(2026年2月発表)による複数年にわたるパートナーシップは、シリコン世代とインフラ展開をまたいだ共同計画を反映しており、AMDとRackspace Technology(2026年6月、最終契約)は、データセンター層での容量確保(グローバル拠点全体でAMDベースのコンピュート30MW)がサプライチェーン戦略の一部となっていることを示している。政府および研究機関との協業もロードマップとソフトウェアの成熟度を形成しており、理化学研究所、アルゴンヌ国立研究所、富士通、NVIDIAが関与する2026年1月の覚書がそれを示している。この覚書は、ハードウェア、システムソフトウェア、AI-for-scienceワークロードにわたる共同設計を支援するものである。

競合環境

ハイパフォーマンスコンピューティング市場は適度に集中しています。ハードウェアでは、NVIDIA、Intel、AMD、Hewlett Packard Enterprise、Dell Technologiesが2025年収益の約60%を占めており、一方でソフトウェア、クラウドサービス、インテグレーションは50以上の専門ベンダーの間で断片化されています。NVIDIAによるMellanoxの所有により、GPUとInfiniBandスイッチをターンキーエクサスケールスタックとしてバンドルし、米国のEl Capitanとドイツのジュピターの設計受注を確保しています。ハイパースケーラーは垂直統合で対抗しており、AmazonのGraviton4 CPU、GoogleのTPU v5、MicrosoftのMaiaアクセラレーターは商用GPU不足を回避し、推論あたりの限界コストを削減しています。サーバーOEMは、DellのPowerEdge XE9712がラックユニット密度を12キロワットに押し上げることで示されるように、液冷と管理サービスをバンドルすることでハードウェアマージンの縮小を乗り越えています。

スタートアップは高付加価値のニッチを開拓しています。Cerebrasのウェーハスケールエンジンはチップ間のボトルネックを排除し、製薬ベンチマークで8GPUノードより10倍速く200億パラメーターモデルを学習させます。SambaNova は再構成可能なデータフローを活用して、不正検出や推薦ワークロードに一般的なスパースニューラルネットワークでGPUを上回ります。チップレットアプローチが勢いを増しており、AMDのMI300は3Dスタッキングを介してGPUとCPUダイを統合し、タイル間遅延を40%削減して2025年にMetaとMicrosoftの展開を獲得しました。NVIDIAは2024年に127件の光インターコネット特許を申請しており、2028年以降に銅ベースのInfiniBandを陳腐化させる可能性のある毎秒10テラビットリンクを提供するシリコンフォトニクスへのロードマップを示唆しています。

州が低水消費を義務付けるにつれて、液冷改修は2026年までに5億米ドル以上の機会となります。AsetekやCoolITなどのベンダーは現在、蒸発損失を80%削減するチップへの直接ソリューションを販売しており、干ばつの影響を受けた米国西部での拡大経路を開いています。これらの変化はハードウェアとサービスの連続体に沿った価値獲得を再調整し、クラウドネイティブのワークフローオーケストレーションがより広いハイパフォーマンスコンピューティング業界の参入障壁を再形成しています。

ハイパフォーマンスコンピューティング業界リーダー

Advanced Micro Devices, Inc.

NEC Corporation

Hewlett Packard Enterprise

Qualcomm Incorporated

Fujitsu Limited

- *免責事項:主要選手の並び順不同

本レポートで取り上げたハイパフォーマンスコンピューティング市場企業

- Advanced Micro Devices

- NEC Corporation

- Fujitsu Limited

- Qualcomm Incorporated

- Hewlett Packard Enterprise

- Dell Technologies

- Lenovo Group

- IBM Corporation

- Eviden (Atos SE)

- NVIDIA Corporation

- Intel Corporation

- Penguin Computing (SMART Global)

- Inspur Group

- Huawei Technologies

- Amazon Web Services

- Microsoft Azure

- Google Cloud Platform

- Oracle Cloud Infrastructure

- Alibaba Cloud

市場機会と将来展望

主要なホワイトスペース領域は、大規模学習と持続的な推論を支えつつ、主権とセキュリティの要件を満たすことができる、電力を確保したHPC-AIインフラである。公共プログラムはより明確な需要シグナルを提供している。米エネルギー省の2026会計年度予算要求には、先進科学計算研究向けに10億1,600万米ドルが含まれており、AI統合と統合研究インフラを重視している。また英国のComputeロードマップは、2030年までに420AIエクサFLOPという国家目標を設定し、10億英ポンドを割り当てている。欧州では、EuroHPCおよびPRACEの活動(2026年から2034年の優先事項を扱うPRACEの公表資料を含む)が、能力計画を産業競争力と科学的発見に結び付けている。これにより、最新のアクセラレータ、高帯域幅ストレージ、低レイテンシファブリックへの需要が引き続き強化されている。

第二の機会領域は、より高いラック密度に対応可能な、ハイパースケール級データセンターキャンパスの新設・拡張であり、HPC/AIの融合に必要な液冷、電力分配、インターコネクトの改良を伴う。2026年7月、Metaはルイジアナ州リッチランド・パリッシュにあるHyperionデータセンターキャンパスを5GWまで拡張し、500億米ドルの投資を約束すると発表した。これは、加速コンピューティング向けに動員されているインフラの規模を示している。その他の2026年7月の発表としては、CrusoeとLanciumがテキサス州チルドレスで1GWのAIデータセンターキャンパスを計画していること、Pure Data CentresがフィンランドのセイナヨキでAIキャンパス事業を開始したこと(第1段階で110MW、敷地全体で550MWを目標)などがあり、HPCグレードのクラスタおよびHPCaaS提供のために、電力、冷却、許認可の経路を確保しようとする地域間の競争が激化していることを示している。

ハイパフォーマンスコンピューティング市場における最近の業界動向

- 2026年6月:ヒューレット・パッカード・エンタープライズは、ProLiant Compute サーバー向けの新しいHPCプログラミングソフトウェアを導入し、ネットワーキングおよびストレージのマルチテナント機能を追加することで、企業展開向けのHPCソフトウェアおよびシステム能力を拡張した。この動きにより、混在するHPCとAIワークロードを実行する組織向けの、管理・共有環境での運用が強化され、より強固な分離とガバナンスを必要とする主権的・規制対象の購入者に合わせたプラットフォーム機能の整合が図られる。

- 2026年5月:AMDは、TSMCの2nmプロセス技術を用いた、コードネームVeniceの次世代EPYCプロセッサの量産立ち上げを発表した。先端ノードでのCPUロードマップの推進ペースの向上は、ソケットあたりのコア密度とメモリ帯域幅の向上を支え、これはCPUが加速ワークロードを統括し高スループットI/Oを供給する、バランスの取れたHPCクラスタにおいて重要である。

- 2024年11月:ヒューレット・パッカード・エンタープライズは、エクサスケールシステムEl Capitanをローレンス・リバモア国立研究所に納入し、1.742エクサフロップスを達成し、直接液冷方式を採用した。この導入は、フロンティア規模のシステムにおける液冷をベースライン要件として定着させ、政府研究所や大企業のHPC施設全体での以降の調達判断に影響を与える参照アーキテクチャを提供した。

ハイパフォーマンスコンピューティング市場 レポートの範囲と調査方法論

市場の定義と対象範囲

本調査方法においては、高性能コンピューティング市場は、専用に構築されたコンピュート、ストレージ、インターコネクトシステム、および高強度ワークロードを大規模に実行するために使用されるHPCソフトウェアと関連サービスから得られる年間収益として定義される。

対象範囲外:小売チャネルを通じて販売される消費者向けゲーミングGPU、および HPCワークロード向けに構成・販売されていない汎用クラウドインフラは、本規模算定の対象から除外される。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- サーバー

- 汎用CPUサーバー

- GPUアクセラレーションサーバー

- ARMベースサーバー

- ストレージシステム

- HDDアレイ

- フラッシュベースアレイ

- オブジェクトストレージ

- インターコネクトおよびネットワーキング

- InfiniBand

- イーサネット(25/40/100/400 GbE)

- カスタムまたは光インターコネット

- サーバー

- ソフトウェア

- システムソフトウェア(OS、クラスター管理)

- ミドルウェアおよびRASツール

- 並列ファイルシステム

- サービス

- プロフェッショナルサービス

- マネージドおよびサービスとしてのHPC(HPCaaS)

- ハードウェア

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- チップタイプ別(コンポーネントとのクロスカット)

- CPU

- GPU

- FPGA

- ASICまたはAIアクセラレーター

- 産業用途別

- 政府・防衛

- 学術・研究機関

- BFSI

- 製造・自動車工学

- ライフサイエンス・ヘルスケア

- エネルギー・石油・ガス

- その他の産業用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国(スウェーデン、ノルウェー、フィンランド)

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- シンガポール

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東

- イスラエル

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクトップリサーチ

デスクリサーチは、HPC支出の背後にある需要シグナル、供給能力、価格動向を把握し、想定を現実的なものに保つために活用された。OECDおよび世界銀行の指標、米国経済分析局(BEA)の統計、米国国際貿易委員会のデータ、米国特許商標庁などの公的資料に加え、査読付きのコンピューティングおよびデータセンターエネルギーに関する学術誌を参照した。

さらに、企業の開示資料、決算発表の記録、投資家向け説明資料、HPCコンソーシアムおよび研究機関の調達発表を用いて、予算がどこにシフトしているか、どの展開が優先されているかを把握した。必要に応じて、企業財務・インテリジェンス、ニュースおよび財務情報、特許、グローバルな契約・入札情報の有料サブスクリプションも利用し、収益分配や採用に関する主張を一貫して相互検証できるようにした。上記に挙げたソースは例示であり網羅的なものではなく、データ収集、明確化、検証のために他にも多くの公開資料が確認された。

一次インタビューおよび調査

一次調査は、対象範囲の境界を検証し、一般的なコンピュートや標準的なITリフレッシュではなく、真にHPCと言える支出の割合を確認するために行われた。ハードウェア、ソフトウェア、サービスの各分野の関係者に加え、クラスタ、アクセラレータ、HPCクラウド容量を購入する企業および研究機関のユーザーにも話を伺った。このフィードバックは、採用のタイミング、平均契約規模、リフレッシュサイクルといった入力値の精緻化に役立った。これはグローバル市場であるため、主要地域全体でフィードバックのバランスを保ち、最終的な想定が地域ごとの調達パターンおよび展開上の制約と整合するようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:39% | CXO:15% | APAC:47% |

| ミッドティア:44% | 機能/事業部門リーダー:33% | EMEA:29% |

| 小規模プレイヤー:17% | マネージャー:52% | 南北アメリカ:24% |

市場規模算定と予測

規模算定は、地域別にITインフラおよびデータセンター投資プールを再構築するトップダウン方式から始まり、コンピュートクラスタ、高速インターコネクト、並列ストレージ、実現ソフトウェア、付帯サービスに対するHPC固有の浸透率を用いてフィルタリングされる。合計値を現実に根ざしたものとするため、その後、サンプリングしたシステム価格に予想される追加台数を乗じたもの、入手可能な公開契約価値、開示資料やインタビューで議論されたサプライヤーの収益分配といった、選択的なボトムアップ近似で出力を検証する。

主要なモデル入力には、新規HPCノードにおけるアクセラレータ搭載率、平均クラスタリフレッシュサイクル、オンプレミスシステムとクラウド上のHPCとの間のミックスシフト、大規模導入における調達リードタイム、展開を遅延させる可能性のある電力・冷却の制約などが含まれる。実務上、これらの入力が地域とエンドユーザー全体で整合している場合、得られる曲線はより安定し、最終的な市場合計はここに基づいて固定される。

予測にあたっては、シナリオ分析を用い、その後、AIおよびシミュレーションワークロードの成長、公共部門・研究助成の方向性、ハイパースケールデータセンターの構築活動といった需要要因を結びつける、軽量な多変量回帰チェックを行う。ボトムアップの要素が不完全な場合、例えば小規模なサービスプロバイダーや間接チャネル収益については、インタビューから得られた検証済みの比率を用いてギャップフィルを適用し、その結果をトップダウンの需要プールと再検証する。

データ検証と更新サイクル

検証は複数の段階を経て行われ、最終的な数値が一つのデータ点や一つの想定によって左右されないようにしている。モデルの出力を、大規模システムの受注総額、出荷・導入の発表、報告された製品収益の方向性といった独立したシグナルと比較し、想定範囲を外れる差異を調査する。

大きなギャップが見つかった場合、関連する想定を見直し、その変化が実際のものかタイミングによるものかを確認するために適切な専門家に再度連絡する。承認前には、単位の誤り、二重計上、対象範囲の漏れを見つけるために、別のアナリストがモデルと記述内容を確認する。レポートは年次で更新され、重要な事象が発生した際には中間更新が行われ、その後、クライアントが最新の見解を受け取れるよう、納品前の最終確認が行われる。

Mordor Intelligenceの高性能コンピューティング市場規模算定と他の公表推定値との比較

公表されているHPC市場規模は、似た言葉を使っていても大きく異なるように見えることがある。これは、対象範囲の線引きが異なる形で行われ、隣接するコンピュートカテゴリー間で同じ支出が二重に計上されることがあるためである。また、ある調査が異なる基準年を用いたり、より速いクラウド代替を想定したり、ハードウェア価格の低下とサービス成長に対して異なる扱いを適用したりすることでも差異が生じる。

下表は2020年代半ば頃の値のばらつきを示している。Mordor Intelligenceの対象範囲では、専用に構築されたサーバー、ストレージサブシステム、高速インターコネクト、実現ソフトウェア、関連する専門または管理サービスを合計に含めており、消費者向けゲーミングGPUおよびHPCワークロード向けに構成されていない汎用クラウドインフラは除外している。差異は、AIインフラがデフォルトでHPCとして扱われるかどうか、より広範なシステムに組み込まれたアクセラレータ収益の配分方法、通貨換算が年間平均レートか特定時点のレートかによっても生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 55.78 B (2025) | |

| グローバルコンサルティング会社A | USD 52.36 B (2024) | より早い基準年とより広範なソリューションの枠組みを使用しており、一般的なコンピュートインフラとHPCが混在し、年ごとに何がコア需要として計上されるかが変動する可能性がある。 |

| 業界調査出版社B | USD 58.85 B (2024) | より広範なコンポーネントおよび最終用途の範囲(場合によってはクラウドやゲーミング関連の需要を含む)をカバーしており、HPCグレードの構成に結び付かない収益ストリームを取り込む可能性がある。 |

総じて、ベンチマークの各行が異なる主な理由は、真のHPC支出として扱われるものと隣接するコンピュートカテゴリーとの区分の違い、および基準年が一致していないことにある。収益マッピングを明確な製品・サービスのバケットに結び付け、その合計を調達シグナルと再検証することで、追跡と一貫した更新がしやすい市場価値を得ることができる。

レポートで回答される主要な質問

ハイパフォーマンスコンピューティング市場の2031年の予測値はいくらですか?

市場は2031年までに875億米ドルに達すると予測されています。

ハイパフォーマンスコンピューティング市場内で最も速く成長すると予想されるセグメントはどれですか?

マネージドHPCおよびサービスとしてのHPC(HPCaaS)の提供に牽引されたサービスは、2031年にかけてCAGR 9.42%で成長すると予測されています。

ハイブリッド展開が普及している理由は何ですか?

ハイブリッドアーキテクチャはデータ主権とセキュリティのニーズをクラウドリソースの弾力性と両立させ、CAGR 8.22%の成長優位性をもたらします。

HBM3eの供給制約は将来のシステム購入にどのような影響を与えますか?

HBM3eの歩留まりの低さはGPUサーバーのリードタイムを2027年まで長期化させ、取得コストを引き上げ、購入者がASICおよびCPUの代替品を検討することを促しています。

ハイパフォーマンスコンピューティングの採用において最も速く拡大している地域はどこですか?

アジア太平洋地域は、国産エクサスケールプロジェクトと製薬アウトソーシング需要に支えられて、2026年から2031年にかけてCAGR 7.98%を記録すると予測されています。

米国の水使用規制に対応する冷却技術のトレンドは何ですか?

チップへの直接液冷改修は蒸発消費量を最大80%削減し、干ばつが多い州でのデータセンター拡張を促進します。

最終更新日: