クラウドコンピューティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

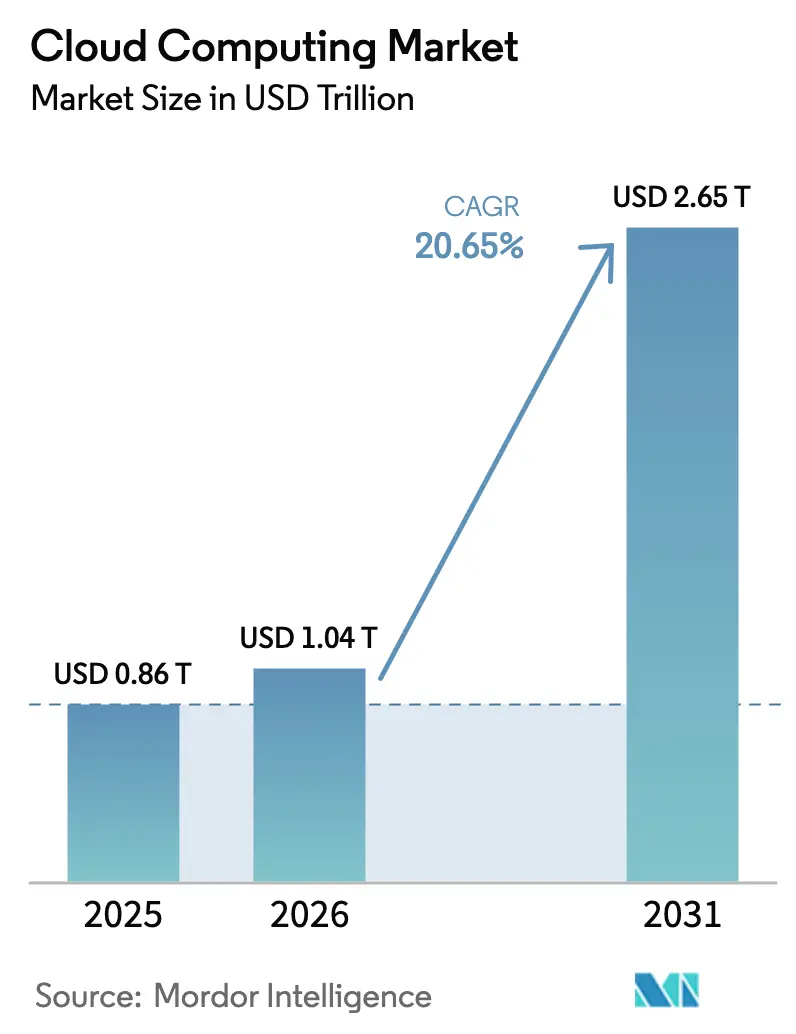

| 市場規模 (2026) | 1.04 兆米ドル |

| 市場規模 (2031) | 2.65 兆米ドル |

| 成長率 (2026 - 2031) | 20.65% CAGR |

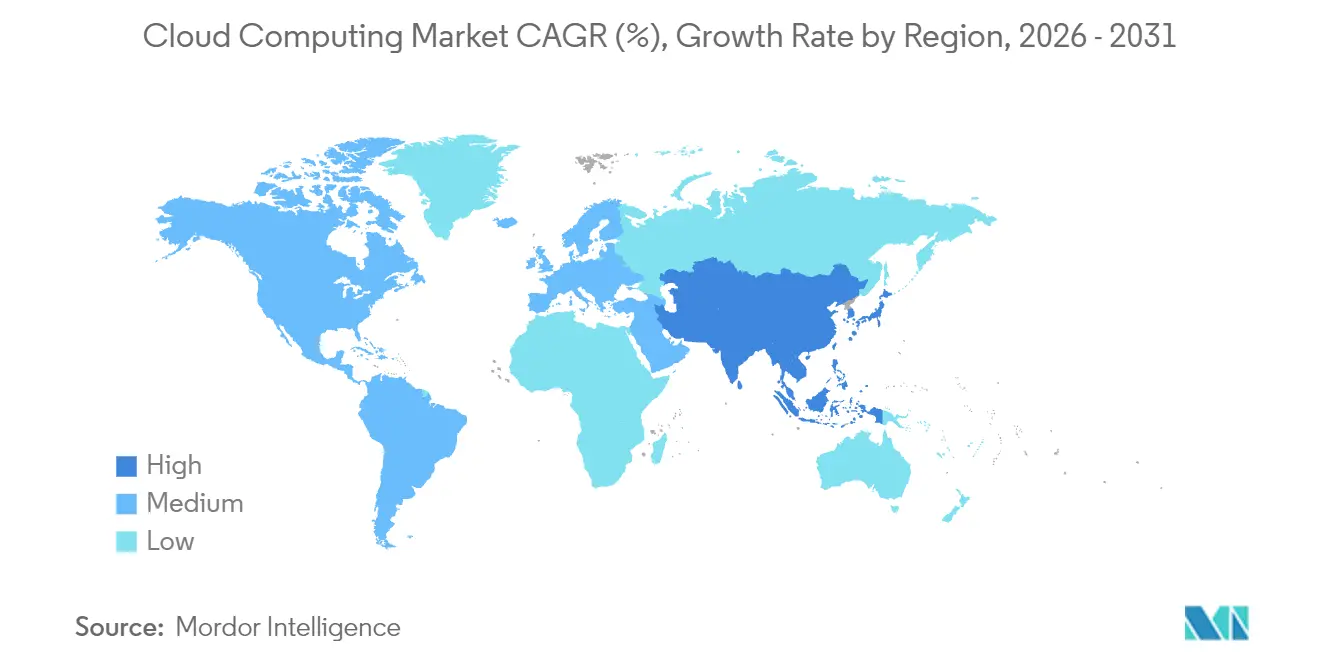

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウドコンピューティング市場分析

クラウドコンピューティング市場は、2025年の0.86兆米ドルから2026年には1.04兆米ドルへ成長し、2026年から2031年にかけて年平均成長率20.65%で拡大し、2031年までに2.65兆米ドルに達すると予測されています。

この急成長は、AI主導のデジタルトランスフォーメーション戦略、中核業務アプリケーションのサービスとしてのソフトウェア(SaaS)プラットフォームへの企業移行、欧州および湾岸協力会議(GCC)諸国におけるソブリンクラウド規制の拡大、ならびに拡張現実(XR)および自律運用ユースケースを支える10ミリ秒未満のエッジクラウドゾーンの展開に起因しています。ハイパースケールプロバイダーは、GPU搭載データセンターの拠点拡大を急速に進めており、一方で業界特化型クラウドの設計図が医療、金融、公共部門のコンプライアンス対応を簡素化しています。同時に、ワークロードの可搬性とコスト管理を求める企業においてハイブリッドクラウド戦略の重要性が高まっています。プロバイダー間の競争激化により、マルチクラウドの相互運用性が前面に押し出され、ロックインに代わるオープンエコシステムが新たな価値創造の源泉として位置づけられています。

主要レポートの知見

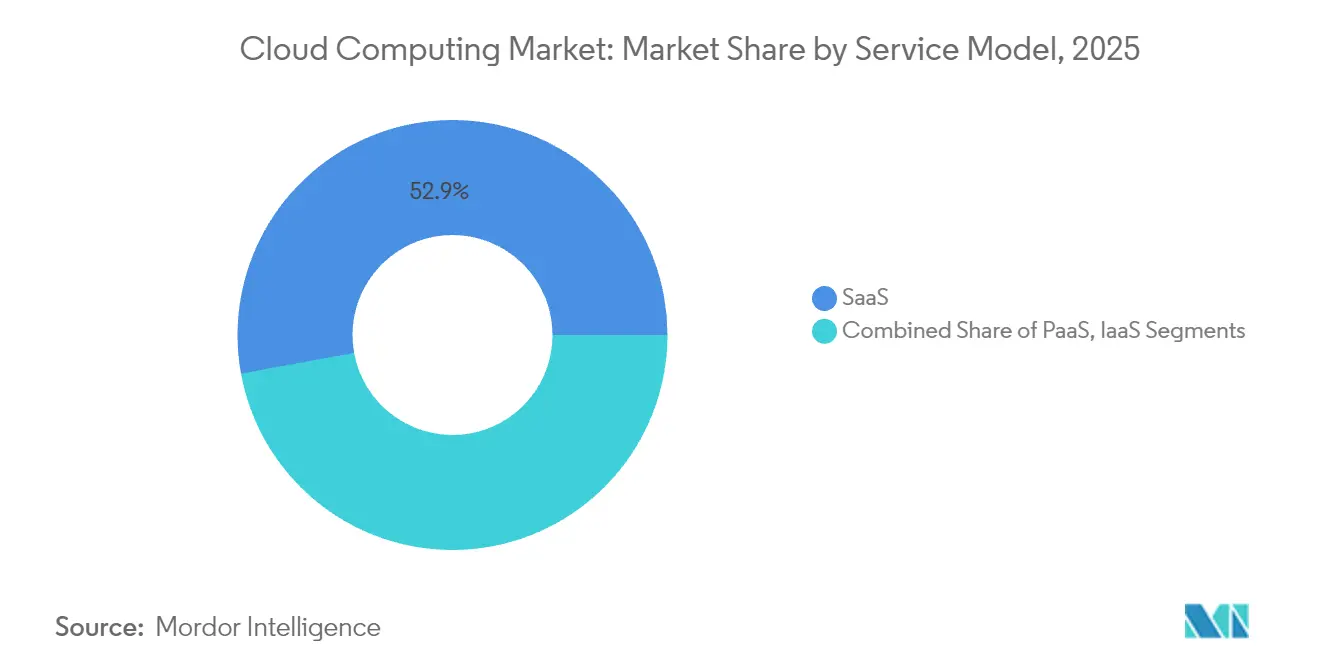

- サービスモデル別では、SaaSが2025年に52.87%の収益シェアを獲得してトップとなり、サービスとしてのプラットフォーム(PaaS)セグメントは2031年に向けて22.85%の年平均成長率(CAGR)で拡大する見込みです。

- デプロイメントモデル別では、プライベートクラウドセグメントが2025年にクラウドコンピューティング市場シェアの46.62%を占め、ハイブリッドクラウドの採用は2031年まで22.24%のCAGRで拡大する見通しです。

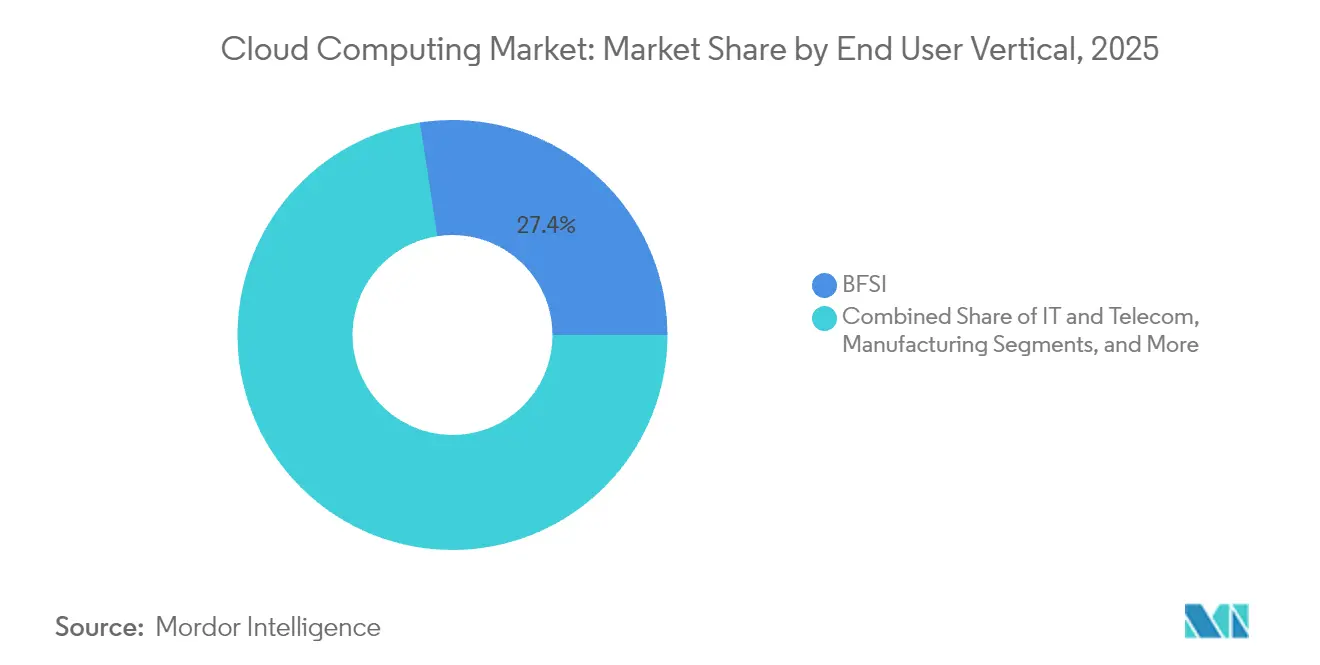

- エンドユーザー業種別では、医療・ライフサイエンスが全業界中最高の20.92%のCAGRを記録し、銀行・金融サービス・保険(BFSI)は2025年のクラウドコンピューティング市場規模の27.42%のシェアを占めました。

- 組織規模別では、大企業セグメントが2025年にクラウドコンピューティング市場シェアの53.12%を占め、中小企業(SME)の採用は2031年まで21.28%のCAGRで拡大する見通しです。

- 地域別では、北米が2025年のクラウドコンピューティング市場の24.18%のシェアを維持し、アジア太平洋地域は2031年に向けて最速の21.65%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルクラウドコンピューティング市場のトレンドと展望

ドライバーの影響分析*

| ドライバー | (約)CAGR予測への影響(%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| エンタープライズソフトウェアにおけるSaaS採用の爆発的拡大 | +4.20% | グローバル;北米および欧州で最も顕著 | 中期(2~4年) |

| 弾力的コンピュートを必要とする生成AIワークロードの急増 | +5.80% | グローバル;米国、中国、欧州連合(EU)に集中 | 短期(2年以内) |

| コンプライアンス対応設計図を備えた業界特化型クラウドプラットフォーム | +3.10% | 北米およびEU;アジア太平洋地域へ拡大 | 中期(2~4年) |

| EUおよびGCCにおけるソブリンクラウド義務化 | +2.70% | 欧州および中東 | 長期(4年以上) |

| XRおよび自律運用向け10ミリ秒未満エッジクラウドゾーンの台頭 | +2.90% | アジア太平洋地域中心;北米、一部EU | 長期(4年以上) |

| スコープ3目標に連動したグリーンクラウド調達 | +1.80% | グローバル;EUおよび北米で最も顕著 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

エンタープライズソフトウェアにおけるSaaS採用の爆発的拡大

クラウドへの移行は、生産性ワークロードだけでなく、基幹業務向けのエンタープライズリソースプランニング(ERP)、顧客関係管理(CRM)、および財務システムにまで及ぶようになっており、こうした動きはクラウドコンピューティング市場全体にますます大きな影響を与えています。デルタ航空は2024年、SaaSを活用してAI主導のパーソナライゼーションと定時運航の改善を実現するため、デジタルコアの5億米ドル規模の刷新を完了しました。この転換により、継続的な機能更新と組み込みアナリティクスが実現し、オンプレミスソフトウェアでは不可能なリアルタイムの意思決定が可能になります。規制産業は、SaaSスタックに組み込まれた標準化されたコンプライアンスコントロールの恩恵を受け、監査を加速し、運用上のオーバーヘッドを削減します。移行を遅らせる組織は、SaaS優先の競合他社と比較して、機能面のギャップと製品サイクルの遅延というリスクに直面します。

弾力的コンピュートを必要とする生成AIワークロードの急増

大規模言語モデルのトレーニングには、数千基の高帯域幅GPUを並列稼働させる必要があり、従来のエンタープライズワークロードのフットプリントをはるかに上回る規模となっています。Oracleは2025年、OpenAIを支援するテキサス州施設向けに400億米ドル相当のNvidiaプロセッサを確保しました。[1]オラクル社、「オラクル、Nvidia GPUに400億ドルを投資」、oracle.comこのような規模は、データセンターの電力、冷却、およびネットワークファブリック設計に抜本的な変革をもたらしています。プロバイダーは、急増する需要を満たすために、AI最適化シリコン、直接液体冷却、および高速インターコネクトを中心としたアーキテクチャの再構築を進めています。顧客は、バースト的なAI実験および本番推論向けに、容量確保と有利なコスト経済性を保証できるベンダーに引き寄せられています。

業界特化型クラウドプラットフォーム(コンプライアンス対応設計図)

垂直型クラウドは、インフラストラクチャと事前設定された規制要件への対応資産を融合しています。医療分野では、OracleのClinical Digital Assistantが医療情報の相互運用性に関する法律(HIPAA)コンプライアンスと臨床的推論を組み込み、臨床医1回の診察あたり4.5分を節約します。金融分野の同様の設計図はリスクおよび不正防止モジュールを統合し、公共部門向けは連邦リスク・認証管理プログラム(FedRAMP)のコントロールを組み込んでいます。こうしたドメイン特化型クラウドは、カスタマイズ時間を短縮し、調達サイクルを加速するとともに、専門的なベストプラクティスを定着させることで、導入後の顧客の切り替えコストを高めます。

EUおよびGCCにおけるソブリンクラウド義務化

規制当局は、機密性の高いワークロードおよびメタデータを規定の国境内かつ地域の法的管轄下に置くことを義務付けています。ベンダーは、地域固有のインスタンス、自国民によるスタッフ配置、および各国基準を満たす監査証跡で対応しています。このアプローチは、一貫したAPIを維持しながらコントロールプレーンを分離し、アプリケーションのリファクタリングなしに企業がコンプライアンスを遵守するのを支援します。一方で、分散したフットプリントは規模の経済を損なわせ、地域の容量ニーズを満たすための新たな投資を必要とします。[2]欧州データ保護委員会(EDPB)「国境を越えたデータ移転に関する欧州データ保護委員会(EDPB)ガイダンス」edpb.europa.eu.

抑制要因の影響分析*

| 抑制要因 | (約)CAGR予測への影響(%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| データローカライゼーション法によるグローバルフットプリントの断片化 | −2.8% | 欧州およびGCC;世界規模で拡大 | 中期(2~4年) |

| オンプレミス総所有コスト(TCO)に対する実質コストの超過 | −1.9% | グローバル;大企業が最も影響を受ける | 短期(2年以内) |

| GPU供給を制限する先端チップ輸出規制 | −2.1% | グローバル;中国およびロシアで最も顕著 | 短期(2年以内) |

| ハイパースケールデータセンター向け低炭素電力の不足 | −1.4% | グローバル;高成長地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グローバルフットプリントを断片化するデータローカライゼーション法

管轄区域固有のデータ居住要件は、プロバイダーにインフラの重複構築と個別の論理的環境の構築を強いており、コストと運用の複雑性を増大させています。多国籍企業は、ストレージ、処理、および担当者のアクセスに関して重複した義務に直面し、しばしばアーキテクチャの再設計と高いサービス価格を余儀なくされます。[3]アマゾン・サステナビリティ、「アマゾンは2030年までに再生可能エネルギー100%への道を歩む」、aboutamazon.com

オンプレミス総所有コスト(TCO)に対する実質コストの超過

企業が従量課金モデルへ移行するにつれ、管理されていないリソースの乱立、プレミアムサポート、アウトバウンドデータ転送料金が期待される節約効果を侵食します。調査によると、クラウド支出の約30%は過剰プロビジョニングまたはアイドル状態の資産に無駄に費やされています。ビジネスケースを守るためには、効果的なガバナンス、適正化、およびFinOps能力が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスモデル別:PaaSがアプリケーション開発速度を加速

サービスとしてのプラットフォーム(PaaS)は、2026年から2031年にかけて22.85%の複合成長率で拡大する見込みであり、これはサービスモデルの中で最も高い成長ペースです。SaaSは2025年の収益の52.87%という圧倒的なシェアを維持し、サービスとしてのインフラストラクチャ(IaaS)は引き続きその基盤として弾力的な基盤を提供しています。PaaSの急成長は、コンテナオーケストレーション、サーバーレスランタイム、およびローコードツールによって推進されており、リリースサイクルを数ヶ月から数週間へと短縮しています。AmazonはこれらのPaaSワークロードに対応したAI中心のデータセンターに1,500億米ドルを充当しています。プロバイダーがプラットフォームにセキュリティおよびAIサービスを組み込むことで、開発者は基盤整備ではなくユーザー価値の創出に集中できるようになっています。

クラウドコンピューティング市場では、PaaSベンダーが業界フレームワークと統合型機械学習運用(MLOps)によって差別化を図る動きが強まっています。これらの機能により、高度なアナリティクスの展開が短縮され、コード品質が向上し、開発者の負担が軽減されます。この組み合わせにより、PaaSはデジタルプロダクトの戦略的なレバーとして位置づけられ、迅速な実験と継続的デリバリーを支えています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

デプロイメントモデル別:ハイブリッドアーキテクチャが制御とスケールのバランスを実現

プライベートクラウドは2025年の収益の46.62%を占めましたが、ハイブリッドクラウドは22.24%のCAGRで拡大しています。このモデルは、機密性の高いワークロードに対するデータの近接性を維持しながら、テスト、アナリティクス、および災害復旧のためにパブリッドクラウドの容量を活用できます。企業がオンプレミスのコアと外部委託容量にわたってKubernetesコントロールプレーンを標準化するにつれ、ハイブリッドデプロイメントのクラウドコンピューティング市場規模は急激に拡大する見込みです。

OracleとAWSのクロスクラウド契約は、データ転送料金を撤廃し、Oracleデータベースをいずれのプロバイダーでもシームレスに稼働させることを可能にします。相互運用性はベンダーロックインへの懸念を抑制し、顧客がパフォーマンスまたはコストを基準に最適化できるようにします。その結果、ハイブリッド戦略は、コンプライアンスのための安全弁であり、リスクの高い大規模移行なしに現代化を進めるための足がかりとして評価されています。

エンドユーザー業種別:医療・ライフサイエンスが過去最速のペースでデジタル化

医療・ライフサイエンスのワークロードは、2031年まで20.92%のCAGRで成長し、クラウドコンピューティング市場の中で最速となります。電子健康記録、遠隔医療、およびAI対応の診断は、高性能でコンプライアンスに準拠したクラウドに依存しています。銀行・金融サービス・保険(BFSI)は、スケーラブルなプラットフォーム上でホストされるリアルタイム不正検知アナリティクスおよび規制報告を活用することで、27.42%という最大の収益シェアを維持しています。

プロバイダーにとって、医療特化型のサービスには監査証跡、暗号化、および臨床意思決定支援が組み込まれています。このような深い垂直統合は、セットアップの複雑さを最小化し、価値実現までの時間を短縮することで、歴史的に慎重な環境でも採用を促進します。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

組織規模別:中小企業がエンタープライズクラスの技術を活用

中小企業(SME)は、21.28%のCAGRで最も活発なセグメントを形成しています。クラウドは多額の初期設備投資を不要とし、中小企業がサブスクリプションモデルでERP、電子商取引(eコマース)、データアナリティクスを導入できるようにします。大企業は依然として支出の53.12%を占めていますが、中小企業の勢いは顧客基盤を拡大し、簡素化された料金体系、ガイド付きオンボーディング、マネージドサービスにおけるプロバイダーのイノベーションを促進しています。

クラウドコンピューティング業界では、中小企業向けパッケージにワンクリックバックアップ、あらかじめ設定されたセキュリティポリシー、および業種別テンプレートが含まれています。これらの設計により、スキルの障壁が下がり、オンプレミスハードウェアがコスト的に困難な新興経済圏へのリーチが拡大しています。

地域分析

北米は、クラウド採用における先行優位性とデジタルネイティブ企業の高密度な集積により、2025年の収益の24.18%を占めました。投資は継続しており、Amazonはペンシルバニア州およびノースカロライナ州のキャンパスに300億米ドルを投入し、Microsoftは2025会計年度の設備投資として800億米ドルを計画しています。同地域の成長は現在、人材および研究拠点への近接性を必要とするAIワークロードを軸に展開されています。カナダおよびメキシコも、企業が冗長性とコスト最適化のためにワークロードを分散させる中で、漸進的な機会を提供しています。

欧州は、クラウドコンピューティング市場内での軌跡を形成する厳格なデータ主権規制と積極的なデジタルトランスフォーメーション目標のバランスを保っています。企業は、機密データをローカルに保ちながら開発およびアナリティクスのためにグローバルクラウドを活用するハイブリッドアーキテクチャを好んでいます。OVHcloudなどのプロバイダーは、欧州データ居住性を独自のセールスポイントとして強調しています。ブレグジット後の地政学的変化により、英国企業は進化する国境を越えたデータ協定に対応することを余儀なくされており、ハイブリッド採用をさらに強化しています。

アジア太平洋地域は、21.65%のCAGRが見込まれる将来の拡大エンジンです。インフラプロジェクトは急速にスケールアップしており、SifyはインドのAI特化型データセンターに50億米ドルを投資する予定です。Alibaba CloudおよびTencent Cloudなどの国内大手が中国を牽引する一方、国際的なプロバイダーは日本、韓国、インド、および急成長するASEAN諸国を市場として狙っています。各国政府はクラウドファースト政策とスマートシティプログラムを支援しており、スケーラブルなプラットフォームへの需要を加速させています。

競合状況

主要な動向としては、OracleによるNvidiaチップへの400億米ドルの発注、Amazonの複数州にわたるAIキャンパスの展開、およびMicrosoftの独自Azure AIシリコンロードマップが挙げられます。マルチクラウドの協業-Oracle Database@AWSおよび@Google Cloud-は、独占からエコシステム価値への転換を示しています。ソブリンクラウドサービス、自律システム向けエッジノード、中小企業を対象とした開発者フレンドリーなプラットフォームにホワイトスペースの機会が生まれています。

SnowflakeおよびDigitalOceanなどの新興ディスラプターは、スケールよりもアジリティを活かして特定のワークロードクラスに集中しています。独自チップライン(AWSのGraviton、GoogleのTPU、MicrosoftのAzure Cobalt)は、電力あたりのパフォーマンスを向上させ、コスト経済性を差別化しています。競争環境は引き続き流動的ですが、資本集約度とネットワーク効果は、毎年数十億米ドル規模の投資を維持できる既存大手に有利に働いています。

クラウドコンピューティング業界リーダー

Amazon (AWS)

Microsoft

Google Cloud

Alibaba Cloud

IBM

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:OracleはOpenAIを中心としたテキサス州キャンパスのAIトレーニング能力を支えるため、Nvidia GPUの調達に400億米ドルを確約しました。

- 2025年6月:AWSはペンシルバニア州およびノースカロライナ州にAI特化型データセンターキャンパスとして300億米ドルを発表しました。

- 2025年1月:Microsoftはグローバルなデータセンター拡張に向けて800億米ドルを配分し、その半額以上を米国内のAI施設に充てることを計画しています。

- 2025年1月:Sify TechnologiesはインドのAI最適化データセンターに50億米ドルの支出計画を発表しました。

グローバルクラウドコンピューティング市場レポートの調査範囲

クラウドコンピューティングとは、より迅速なイノベーション、柔軟なリソース、および規模の経済性を実現するために、サーバー、ストレージ、データベース、ネットワーク、ソフトウェア、アナリティクス、インテリジェンスなどのコンピューティングサービスをインターネット経由で提供することです。顧客は通常、利用したクラウドサービスの分のみを支払うため、運用コストの削減、インフラのより効率的な稼働、ならびにビジネス要件の変化に応じたスケールアップが可能となります。

クラウドコンピューティング市場は、コンピューティングタイプ(IaaS、SaaS、PaaS)、エンドユーザー業種(ITおよび通信、BFSI、小売・消費財、製造業、医療・ライフサイエンス、メディアおよびエンターテインメント)、ならびに地域(北米〔米国およびカナダ〕、欧州〔英国、イタリア、フランス、ドイツ、ロシア、その他の欧州〕、アジア太平洋〔中国、インド、日本、韓国、その他のアジア太平洋〕、ラテンアメリカ〔ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ〕、中東およびアフリカ〔ブラジル、メキシコ、アルゼンチン、その他の中東・アフリカ〕)に区分されています。市場規模および予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| IaaS |

| PaaS |

| SaaS |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| ITおよび通信 |

| BFSI |

| 製造業 |

| 小売・消費財 |

| 医療・ライフサイエンス |

| その他 |

| 大企業 |

| 中小企業(SME) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| エジプト | ||

| その他のアフリカ | ||

| サービスモデル別 | IaaS | ||

| PaaS | |||

| SaaS | |||

| デプロイメントモデル別 | パブリッククラウド | ||

| プライベートクラウド | |||

| ハイブリッドクラウド | |||

| エンドユーザー業種別 | ITおよび通信 | ||

| BFSI | |||

| 製造業 | |||

| 小売・消費財 | |||

| 医療・ライフサイエンス | |||

| その他 | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

グローバルクラウドコンピューティング市場の現在の規模は?

グローバルクラウドコンピューティング市場は2026年に1.04兆米ドルと評価され、2031年までに2.65兆米ドルに達すると予測されており、予測期間中の複合年間成長率は20.65%を示しています。

最大のクラウドサービスモデルは市場シェアにおいてどれですか?

サービスとしてのソフトウェア(SaaS)は、クラウドネイティブアーキテクチャへのエンタープライズアプリケーション移行の継続から恩恵を受け、2025年に52.87%の市場シェアで支配的な地位を維持しています。

中小企業(SME)は大企業よりも速くクラウドコンピューティングを採用していますか?

はい、中小企業は2031年まで21.28%のCAGRで最高の成長率を示しており、これは従来の高度なITインフラへの参入障壁を撤廃するクラウドプラットフォームを通じたエンタープライズグレードの技術機能の民主化を反映しています。

クラウドコンピューティング市場でどの地域が主導的な地位を占めていますか?

北米は、主要なハイパースケールプロバイダーの存在、企業によるクラウド早期採用、および国境を越えたデータフローを概ね支持する規制環境に支えられ、2025年に24.18%の最大市場シェアを維持しています。

最終更新日: