ハイパフォーマンスタイヤ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

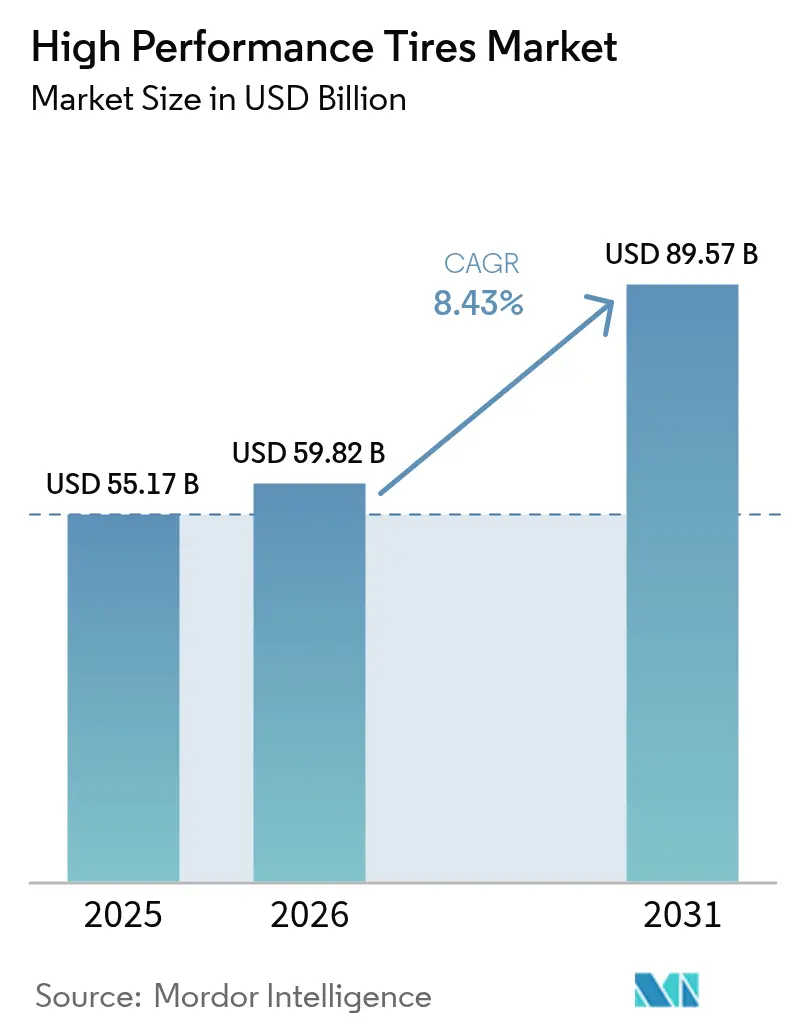

| 市場規模 (2026) | 59.82 十億米ドル |

| 市場規模 (2031) | 89.57 十億米ドル |

| 成長率 (2026 - 2031) | 8.43% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | ヨーロッパ |

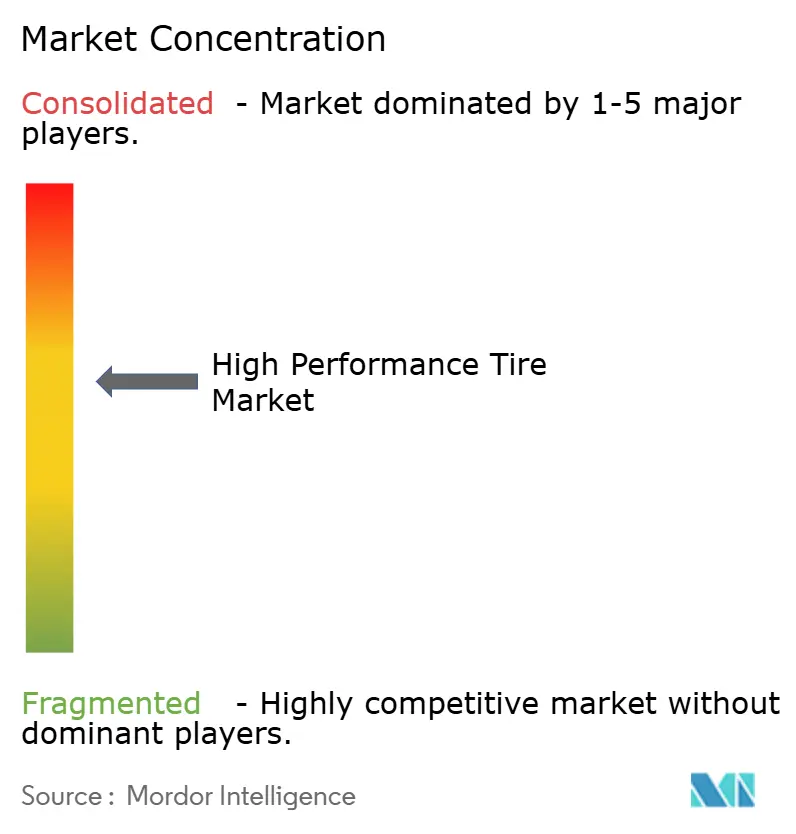

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハイパフォーマンスタイヤ市場分析

ハイパフォーマンスタイヤ市場規模は、2025年の551億7,000万米ドルから2026年には598億2,000万米ドルへと成長し、2026年から2031年にかけて8.43%のCAGRで、2031年までに895億7,000万米ドルに達すると予測されています。電動化はカーカス構造を再形成しており、シリカリッチコンパウンドが転がり抵抗とグリップのバランスを取ることでプレミアム需要の堅調さを維持しています。高級SUVの大径ホイールがウルトラハイパフォーマンス(UHP)フィットメントを支え、ユーロ7の粒子状物質規制が低摩耗トレッドプログラムの加速を促しています。モータースポーツ技術は急速にストリートタイヤへ移行しており、ブランドの価格決定力を持続させています。またAI対応スマートタイヤプラットフォームが、サブスクリプション収益源を開拓しています。研究開発、コンパウンディング、テストを同一拠点に集約する既存企業は、製品サイクルを3〜4年に短縮し、地域の競合他社を上回るペースで成長しています。

主要レポートポイント

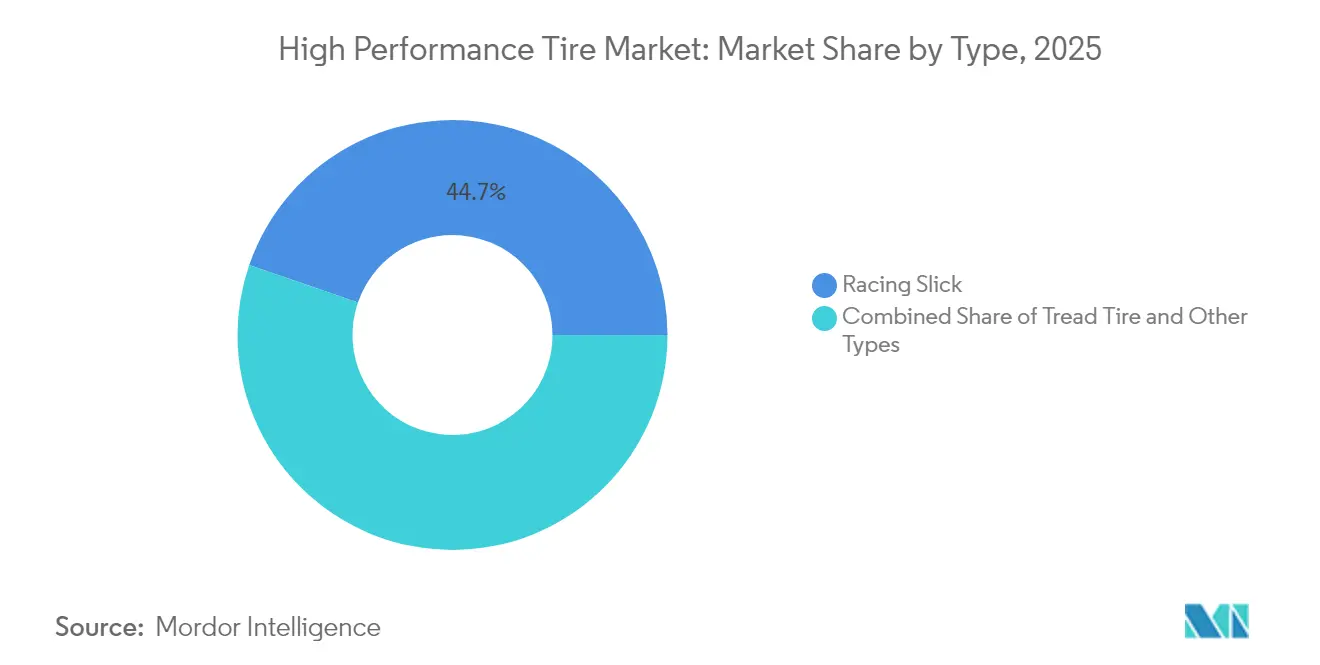

- タイプ別では、レーシングスリックが2025年のハイパフォーマンスタイヤ市場シェアの44.72%を占め、最も成長の速いカテゴリーでもあり、2031年にかけて8.49%のCAGRで拡大しています。

- 販売チャネル別では、OEMフィットメントが2025年の収益シェアの78.10%を占めて首位となり、アフターマーケットセグメントは2031年にかけて8.55%のCAGRで成長すると予測されています。

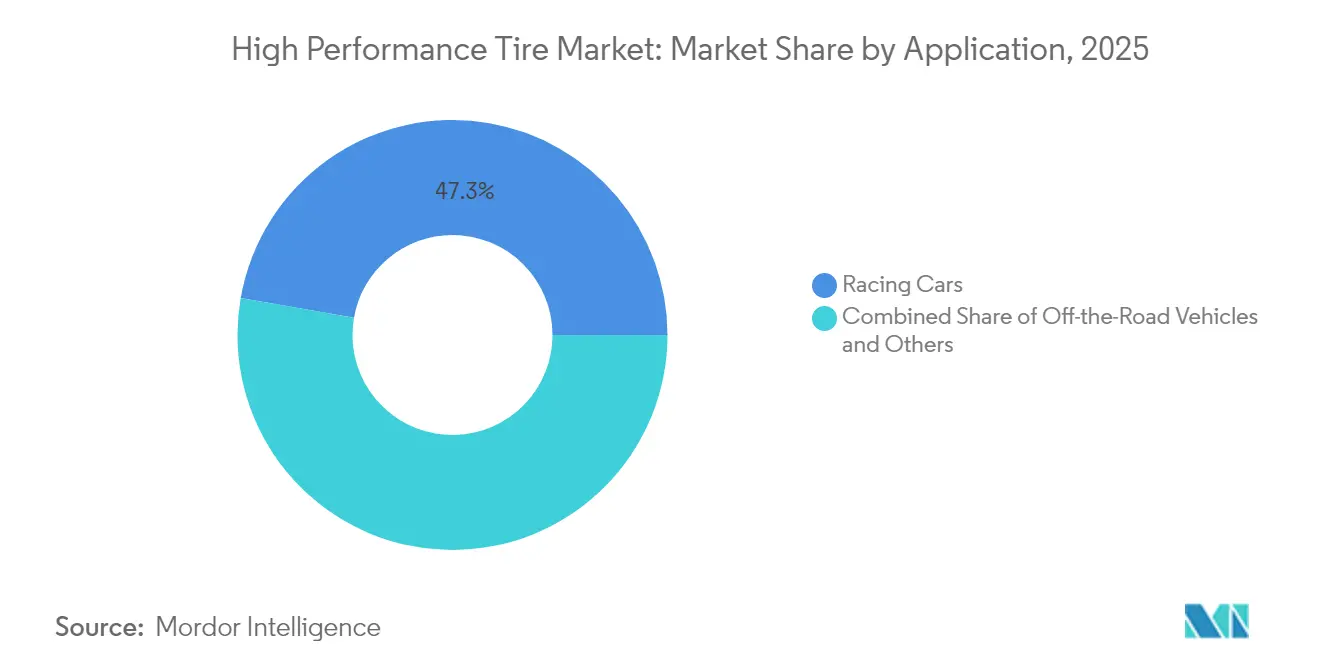

- 用途別では、レーシングカーが2025年のハイパフォーマンスタイヤ市場規模の47.25%を占め、オフロード車両が2031年にかけて8.58%のCAGRで最速の拡大を遂げる見込みです。

- タイヤタイプ別では、サマータイヤが2025年の販売量の67.05%を占め、ウインタータイヤは2031年にかけて最高の8.51%のCAGRを記録すると見込まれています。

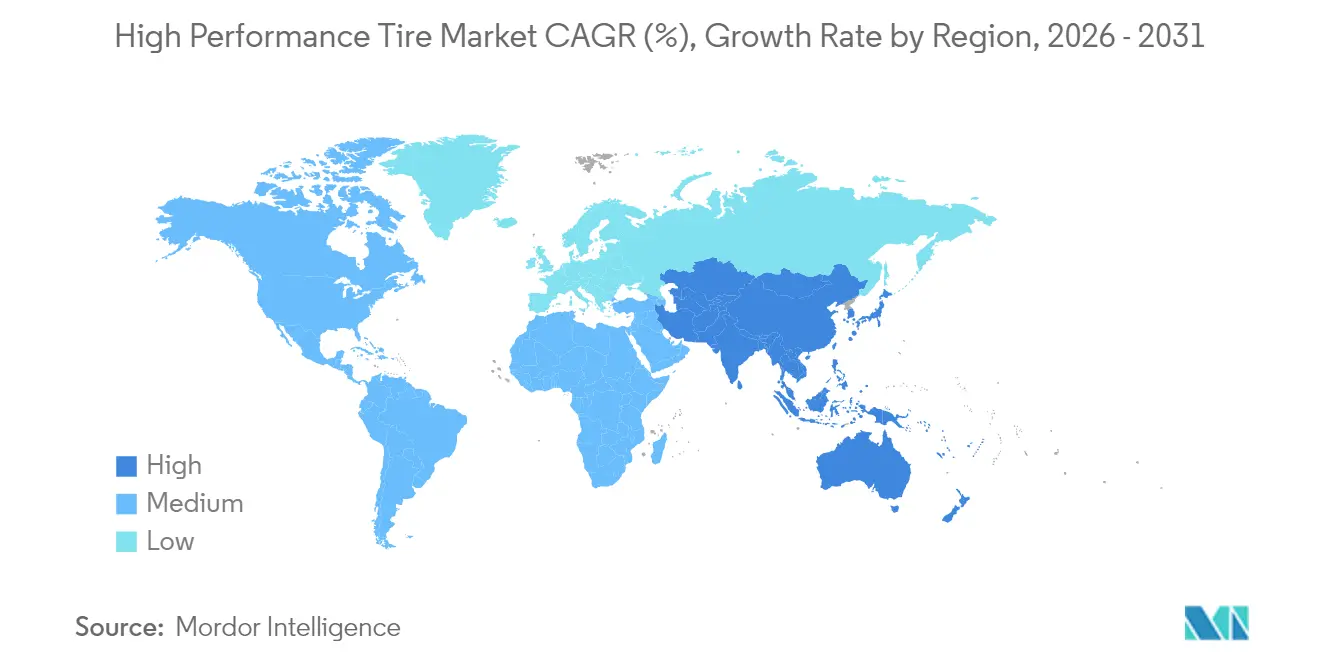

- 地域別では、欧州が2025年に38.35%のシェアでハイパフォーマンスタイヤ市場をリードし、2031年にかけて8.52%のCAGRを達成すると予測されており、報告対象地域の中で最速のペースとなっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルハイパフォーマンスタイヤ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電動車両のトルクと重量 | +1.8% | 欧州、中国、北米に集中するグローバル | 中期(2〜4年) |

| SUV・高級車のリムサイズ大型化 | +1.5% | 欧州、北米、中東のプレミアムセグメント | 短期(2年以内) |

| CO2・転がり抵抗 | +1.4% | 欧州(EUタイヤラベル)、中国(GB規格)、北米(CAFE) | 長期(4年以上) |

| ユーロ7粒子状物質規制 | +1.3% | 欧州(主要)、日本・韓国への規制波及 | 中期(2〜4年) |

| モータースポーツおよびエンスージアスト文化の拡大 | +1.2% | アジア太平洋が中心、中東・南米へ波及 | 中期(2〜4年) |

| AI対応スマートタイヤプラットフォーム | +1.0% | 欧州・北米の車隊運営業者が主導するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電動車両のトルクと重量は専用ハイパフォーマンスタイヤを必要とする

バッテリー電気自動車は同等の内燃機関モデルより250〜350kg重く、コンタクトパッチ荷重が増大し、急加速時のトレッド摩耗が最大5分の2加速します[1]「ターランザEV発売プレスキット」、Bridgestone、bridgestone.com。Bridgestoneが2024年5月に発売したターランザEVは、アラミドベルトと高シリカゴムを組み合わせて熱を分散させ、HankookのiON evo SUVはサイドウォールを強化して高速走行時の静粛性を実現しています。タイヤ・リム協会は2024年に、EV専用の荷重指数を標準化するためにハイロード(HL)記号を導入しました。ContinentalのEcoContact Nextは、EVのトルクスパイクにもかかわらず制動グリップを維持するデュアルコンパウンドトレッドを採用しています。2025年のグローバルEV販売台数が2,000万台を超えると予想される中、EV専用ラインは従来のUHPタイヤに対して4分の1のマージンプレミアムを獲得しています。

SUV・高級車のリムサイズ大型化がOEM UHPフィットメントを牽引

近年、プレミアムセグメントの新車の相当数が大型ホイールを装着しており、以前と比較して顕著な増加を示しています。Porscheはそのタイカンクロスツーリスモに大型タイヤを採用し、Mercedes-BenzはそのEQSにさらに大きなオプションを設定して低プロファイルUHPタイヤへの需要を確固たるものにしています。大型リムはサイドウォールのたわみを減らすことで応答性を高める一方、衝撃リスクも増大させます。これに対応してPirelliは、そのP Zero Electシリーズに騒音低減フォーム層を組み込んでいます。この傾向は中東で強い支持を得ており、湾岸地域の高級SUVは乗用車販売の相当数を占めています。

CO₂・転がり抵抗規制がシリカリッチコンパウンドを加速

2021年5月から施行されているEUの改訂タイヤラベルは、転がり抵抗に基づいてタイヤを評価することで燃料消費量の削減、ひいてはCO₂排出量の削減を促進しています。ただし、これらの評価をOEMの全車隊CO₂目標に直接結びつけているわけではありません[2]「改訂EUタイヤラベル指令」、欧州委員会、europa.eu。Evonikは2024年にサウスカロライナ州チャールストンで沈降シリカ生産の大規模拡張を実施しました[3]「ULTRASIL 7000 GR拡張」、Evonik、evonik.com 。Michelinのe.Primacyは重量比3分の1のシリカを含み、AAグレードを獲得してルノー・メガーヌ E-Techモデルの標準装備となりました。中国は2024年にGB 29753試験をISO 28580に整合させ、世界最大の自動車市場におけるシリカの採用を加速させました。北米のCAFE規制が2026年までに49マイル毎ガロンに強化されることで、採用がさらに拡大すると予想されています。

ユーロ7粒子状物質規制が低摩耗トレッド設計を促進

国連欧州経済委員会(UNECE)は2024年2月に、乗用車タイヤの摩耗上限を1km当たり7mgとすることを承認し、2028年7月に発効します。ContinentalのUltraContact NXTは、再生可能資源由来のゴム混合物により粒子状物質排出量を3分の1削減します。Goodyearは埋め込み型トレッド摩耗テレマティクスの試験を行い、リアルタイムの摩耗データを車隊に送信しています。BridgestoneとVersalisは、濡れた路面でのグリップを維持しながら微粒子の発生を抑制するSBRグレードを共同開発しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(〜%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価格プレミアムが採用を抑制 | -0.9% | 南米、中東・アフリカ、東南アジア | 短期(2年以内) |

| 天然ゴム・石油系ポリマーの価格変動 | -0.7% | アジア太平洋の製造拠点に急性影響を与えるグローバル | 中期(2〜4年) |

| ユーロ7摩耗試験 | -0.5% | 欧州(主要)、輸出志向市場への二次的影響 | 中期(2〜4年) |

| エアレス・3Dプリント技術の台頭 | -0.4% | 北米・欧州のパイロット市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

価格プレミアムがコスト敏感地域での採用を抑制

世界銀行によると、ハイパフォーマンスタイヤは中級品に比べて大幅に高価であり、一人当たり所得水準が低い市場ではアクセスが難しくなっています。ブラジルでは、インフレの上昇とプレミアムタイヤへの高い輸入関税により、消費者は低価格品を選ぶ傾向にあります。一方、偽造タイヤが南アフリカとエジプトの両市場で相当数のシェアを獲得しています。東南アジアでは、分散した流通構造が利益率を制限し、価格に敏感な消費者はグリップよりも耐久性を優先しています。

天然ゴム・石油系ポリマーの価格変動がマージンを圧迫

2024年初頭、製油所の操業停止によりスチレンブタジエンゴム価格が大幅に上昇し、タイヤの粗利益率に圧力をかけました。同時に、中国と欧州でのエネルギー価格の上昇がカーボンブラックのコスト増加を招きました。Bridgestoneのようにインドネシアに農園を持つ企業は、スポット価格で購入する競合他社に対して大きなコスト優位性を維持しています。不安定な原料への依存を低減するためにグアユールとタンポポ由来のラテックスの開発が進められていますが、商業規模での生産にはまだ数年を要すると見込まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:スリックがサーキットとOEM共同開発を主導

レーシングスリックは2025年のハイパフォーマンスタイヤ市場シェアの44.72%を占め、2031年に向けて8.49%のCAGRで成長すると予測されています。コンタクトパッチの優位性はコーナリンググリップを大幅に向上させる一方、ウェットグリップの欠如によりサーキット限定の使用に制限されます。バランスの取れた溝とシリカリッチコンパウンドを特徴とするトレッドUHPサマーおよびオールシーズンタイヤは、日常走行のニーズに対応しています。Mercedes EQEの標準装備となったContinentalのUltraContact NXTは、主に再生可能素材の混合物と低騒音性能を誇り、OEMフィットメントでの地位を確立しています。

Pirelliは最新のF1タイヤにFSC認証ゴムとリサイクルカーボンブラックを使用して環境に配慮した方向へ舵を切っており、スリックコンパウンドはバイオベース原料の採用を増やしています。Michelinのパイロットスポーツ5は、ハイブリッドコンパウンドトレッドによってセミスリックに匹敵するラップタイムを実現しながら、優れたウェットグリップを維持しています。装甲車両や遠隔地仕様の車両に対応するランフラットおよびセルフシーリングバリアントは、快適性よりもパンク耐性を優先しています。ハイパフォーマンスタイヤ市場は引き続き専用スリック生産を重視しており、トレッドタイプに比べて大幅に高い粗利益率を享受しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

販売チャネル別:エンスージアストがサーキット用コンパウンドを求めアフターマーケットが成長

OEMチャネルは2025年収益の78.10%を占め、自動車メーカーとの複数年にわたる認証契約によって牽引されています。BMWのiXに搭載されたPirelliのサイバータイヤセンサーは、技術統合の深さを示しています。しかし、アフターマーケットはアジア太平洋のサーキットデイ文化や中東のデザートラリーに後押しされ、2031年にかけて8.55%とより高い速度で成長すると予測されています。セミスリックの交換頻度は日常走行用タイヤよりもはるかに高く、取引金額の大幅な増加をもたらしています。

OEM販売量は規模を実現する一方、自動車メーカーが契約を競争入札にかけることで一貫した年間価格圧力に直面しています。対照的に、アフターマーケットは戦略的な販売店パートナーシップと電子商取引が提供する透明性に依存してかなり高いマージンを維持しています。GoodyearのEagle F1 Asymmetric 6は安全性の実績を武器に日常ドライバーに訴求し、BFGoodrichのオフロードラインナップはデザートラリーセグメントを席巻しています。ハイパフォーマンスタイヤ市場におけるこの二面性により、安定したOEM受注から収益を得ながら収益性の高いエンスージアスト需要に応えることができます。

用途別:ラリーおよび悪路需要に支えられオフロード車両が急成長

レーシングカーは2025年の需要の47.25%を占めましたが、ラリーおよびデザートレーサーを含むオフロード車両は2031年にかけて8.58%の最速CAGRを記録すると予測されています。BFGoodrichは2024年のダカールラリーに400台以上の参加者にケブラー強化サイドウォールを供給し、パンクによるリタイアをほぼ3分の1削減しました。ハイパフォーマンスモーターサイクルや特殊小型トラックのニッチ市場は、分散しているものの収益性の高い需要を生み出しています。

技術移転は急速です。PirelliのP Zero Trofeo Rは公道合法用途でサーキットスリックのグリップの大部分を実現しています。オフロードタイヤは、最適なパフォーマンスを発揮するためにセルフクリーニングトレッド、ストーンエジェクター、温度対応コンパウンドを組み合わせる必要があります。三重サイドウォールとストーンエジェクターリブを備えたToyoのオープンカントリーM/Tは、数週間に及ぶバックカントリー走行の信頼性を求める北米のオーバーランダーを対象としています。この用途の組み合わせは、ハイパフォーマンスタイヤ市場における多様なエンジニアリング優先事項を示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

タイヤタイプ別:サマーがリードし、北欧のイノベーションに支えられウインターが成長

サマーモデルは温暖な気候での年間を通じた適性とモータースポーツでの優位性から2025年販売量の67.05%を占めました。ウインタータイヤは北欧の規制当局がスタッドレスタイヤの義務化を施行し、北米のSUVオーナーが冬装備をするにつれて、2031年にかけて8.51%のペースで成長すると予測されています。NokianのHakkapeliitta 11は-40℃でも柔軟性を維持し、BridgestoneのBlizzak LM005は親水性コーティングにより優れた氷上グリップを実現しています。

サマーコンパウンドは高シリカと最小限のサイピングによって最高のドライパフォーマンスを発揮しますが、7℃以下では硬化します。ウインタートレッドはマイクロポアと深いサイプにより優れた氷上エッジ性能を実現しますが、15℃以上では急速に劣化します。MichelinのCrossClimate 2などのオールシーズンモデルは、収納スペースが限られたユーザーに適しており、年間を通じた柔軟性のためにドライグリップを犠牲にしています。季節的な需要の急増により生産者は工場稼働率のバランスを取ることができ、ハイパフォーマンスタイヤ市場全体の成長を支えています。

地域分析

欧州は2025年のハイパフォーマンスタイヤ市場の38.35%を支配し、2031年にかけて8.52%のCAGRで成長すると予測されています。この成長は主にユーロ7摩耗制限の導入によって牽引されており、低摩耗技術の革新を加速させています。ドイツのOEMは高転がり抵抗評価と統合センサーを備えたタイヤに注力しており、プレミアム電気自動車にPirelliのサイバータイヤやContinentalのUltraContact NXTなどの先進製品の採用を促しています。

中国、日本、韓国、東南アジア諸国を含むアジア太平洋では、電動化の進展と所得水準の向上に支えられてウルトラハイパフォーマンス(UHP)タイヤの採用が急拡大しています。中国の厳格な規制導入によりタイヤ生産におけるシリカ使用が促進され、中策(Zhongce)や玲瓏(Linglong)などの国内ブランドが性能ラインナップの強化を図っています。日本のBridgestoneとYokohamaはウインタータイヤ技術の専門知識を輸出に活用しており、HankookのフォーミュラE独占供給はブランドイメージを強化しています。インドでは、Apollo TyresとMRF Tyresが熱帯気候に適した耐熱コンパウンドの開発に注力しています。

規制環境

高性能タイヤ市場は、安全性、ラベリング、性能要件に重点を置いた、世界的に一層調和された規制体系のもとで運営されている。UNECEの枠組みの下、UN規則第117号は新品空気入りタイヤ(C1、C2、C3)の転がり抵抗、ウェットグリップ、外部騒音を対象としており、04シリーズ改訂の補足2が2025年1月に発効した。この移行スケジュールでは、締約国は2026年7月6日まで、以前の02/03シリーズ(2024年7月7日より前に最初に発行されたもの)に対して発行された型式認証を受け入れることができ、これはプレミアムおよびUHPラインの認証計画と試験ラボの能力ニーズに影響を与えている。

米国では、連邦自動車安全基準(FMVSS)が引き続きカテゴリー別の基本要件を定めており、GVWRが4,536kg(10,000ポンド)を超える車両に使用されるタイヤに関するFMVSS第119号を含む。NHTSAの規則制定の更新も車両ラベリングのインターフェースを形成しており、従来の運転席側が存在しない可能性があるADS車両プラカードの配置に関するFMVSS第110号を修正する2026年4月の提案が含まれる。貿易政策は供給における変動要因であり続けており、米商務省は2026年5月に、中国製乗用車およびライトトラック用タイヤに対するアンチダンピング関税命令の簡易化された第2回サンセットレビューの最終結果を公表し、輸入性能フィットメントの調達判断と価格設定に影響を与える高関税の背景を維持している。

バリューチェーン分析

高性能タイヤは、天然・合成ゴム、カーボンブラック、シリカ、スチールコード、特殊化学品の上流調達から始まる多段階のチェーンに依存している。これに続いて、コンパウンディングおよび部材準備(混練、カレンダリング/押出)、タイヤ製造、加硫、試験、認証が行われる。天然ゴムはタイヤ素材投入の相当な割合を占め、地理的に集中しているため、上流リスクは顕著である。インドでは、Automotive Tyre Manufacturers Association(ATMA)による2026年1月の業界報告が、予測に対する天然ゴムの供給引き締まりを浮き彫りにし、UHPおよびEV対応コンパウンドにおける調達の多様化、在庫バッファー、配合の柔軟性の必要性を再確認させた。

ミドルストリームおよびダウンストリームの差別化は、OEMとの共同開発、デジタル統合、地域化された製造・流通に一層集中している。OEMチャネルはこの市場の収益を支配し、パートナーシップは共同開発プログラムへと深化しており、Hyundai Motor GroupとMichelinは2025年11月に第3回のMOUを締結し、次世代タイヤ(EV用途向けの高性能および超低転がり抵抗製品を含む)を共同開発することとなった。同時に、サーキュラー素材の取り組みが未加工原料以外の供給を拡大しており、Bridgestone、Grupo BB&G、Versalisがポルトガルのファティマに商業規模のタイヤ熱分解プラントを設立したこと(2024年9月発表)がその一例である。これはタイヤからタイヤへの素材循環を支え、プレミアムコンパウンディング用の回収油やポリマーの入手を安定化させることができる。

競争環境

2024年、上位5社であるMichelin、Bridgestone、Continental、Goodyear、Pirelliがグローバル収益の相当数のシェアを占め、市場集中度が中程度であることを示しています。これら業界リーダーは、センサー統合および持続可能な素材の進歩を重視しつつ、売上の相当割合を研究開発に充てています。Bridgestoneは電気自動車(EV)向けタイヤに注力した米国での事業拡大に多大な投資を行っています。一方、Continentalはデジタルタイヤインテリジェンスの強化に向けて多大な財務コミットメントを行っています。中策(Zhongce)、玲瓏(Linglong)、Sailun、Triangleを含む中国企業は、コスト効率の高いシリカコンパウンディングプロセスを活用しています。この戦略により価格敏感な地域での市場シェアの獲得が可能になっていますが、プレミアムOEMが通常求めるモータースポーツの実績ではまだ及ばない状況です。

エアレスタイヤ技術は革新の急増を経験しており、MichelinのアプティスはGeneral Motorsとの車隊試験を行っており、近い将来の展開が見込まれています。ニッチ市場では、ToyoとKumhoがそれぞれの専門性を発揮しています。ToyoのオープンカントリーM/Tは北米のオーバーランディングシーンをリードし、競争力ある価格設定のKumhoのエクスタV720はセミスリックに近いグリップでサーキットデイ愛好家を惹きつけています。

GoodyearのSightLineやSumitomoのセンシングコアなど、人工知能によって動くプラットフォームは、収益モデルをデータサブスクリプションへとシフトさせており、印象的な利益率を誇っています。ユーロ7規制への適合は課題であると同時に参入障壁となっており、認定ドラムリグを保有する既存プレイヤーに有利に働いています。対照的に、業界の急速な製品サイクルは中小プレイヤーへの圧力を高め、市場からの撤退または統合を余儀なくされるケースが増えています。

ハイパフォーマンスタイヤ業界リーダー

Bridgestone Corporation

The Goodyear Tire & Rubber Company

Continental AG

Pirelli & C. S.p.A.

MRF Tyres

- *免責事項:主要選手の並び順不同

市場機会と将来展望

EV専用の高性能フィットメントおよびソフトウェア対応タイヤは、OEMおよびアフターマーケットチャネル全体で対応可能なプレミアム市場を拡大している。Sumitomo Rubber Industries(Falken)は2026年7月に、カスタムAZENIS FK520(NG0)タイヤがPorsche Cayenne ElectricのOEフィットメントに選定されたことを発表し、低転がり抵抗と高速安定性を両立させたオーダーメイドのUHP開発を強調した。2026年3月には、PirelliもP Zero RとP Zero Trofeo RSでアフターマーケットUHPラインを拡充し、ミラノR&Dセンターでのバーチャルシミュレーションを用いて開発され、イタリアと米国のMIRSプロセスで製造されており、特殊サイズおよびコンパウンドのより高速な反復開発経路を示している。

生産能力および拠点への投資は、特に欧州や北米への輸出において一貫した品質と認証対応が求められる、プレミアム乗用車・ライトトラック用性能タイヤの地域的な供給の空白を示している。Continentalは2026年5月にタイの ラヨーンにあるプラントの拡張(3億ユーロ超)を開始し、乗用車およびライトトラック用タイヤの年間生産能力を300万本追加した。インドの生産者も、性能ラインアップを支えうる大規模なラジアル拡張を発表している。Apollo Tyresは2026年2月に、アンドラプラデーシュ州の工場で乗用車用ラジアルおよびトラック・バス用ラジアルの生産能力を拡張する5,810クロールルピーのプログラムを開示し、CEATは2026年3月に、輸出重視で年間350万本を追加するチェンナイ拡張(1,300クロールルピー)を発表した。これらの動きは、大型リムサイズ、EVの荷重要件、耐久性・耐摩耗性への要求の厳格化への転換と合致しており、シリカ配合コンパウンド、低摩耗トレッドプログラム、車両ダイナミクスおよびフリート保守システムと統合するコネクテッドタイヤサービスの余地を生み出している。

最近の業界動向

- 2026年7月:Continentalは、SUV、4x4車両、ライトトラック向けのCrossContact A/T2タイヤを発売し、強化サイドウォールと、オンロード・オフロード混合使用向けに調整されたオールシーズンコンパウンドを採用した。この発売により、高荷重と耐衝撃性が重要となるアドベンチャーおよびライトトラック用フィットメントへ高性能志向の能力が拡大される。またSUVで増加傾向にある大型ホイールサイズ向けのプレミアム製品ラインアップも拡充する。

- 2026年5月:Pirelliは米国ジョージア州ローマの工場でCyber Tyre技術を用いたコネクテッドタイヤの生産を開始し、Modular Integrated Robotized System製造方式の展開に支えられている。これにより、センサー統合型プレミアム製品向けの現地生産能力が追加され、米国OEMおよび補修需要への供給経路が短縮される。コネクテッドタイヤの量産拡大は、車両ダイナミクスおよびフリート用途に紐づいたデータ活用サービスも支える。

- 2024年5月:Bridgestoneは、アラミドベルト構造とシリカ配合コンパウンドを特徴とするTuranza EVタイヤを発売し、EVのトルクと高い車両重量下での熱と摩耗の管理を目指した。この製品は、より強固なカーカス設計や転がり抵抗のトレードオフを含む、EV対応の高性能アーキテクチャへの転換を裏付けている。また、自動車メーカーおよび消費者が性能志向のEVフィットメントにおいて航続距離、静音性、耐久性を重視する中、プレミアム価格設定のレバーも強化している。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、OEMおよびアフターマーケットチャネルを通じて販売される高性能タイヤから生じる収益を対象とし、標準タイヤと比較して高い速度定格、グリップ、ハンドリング性能を目的として設計され、性能重視の車両用途全般で使用されるタイヤを含む。

範囲の除外事項:更生タイヤおよび非空気入りタイヤ製品は、高性能タイヤとして販売・価格設定されていない場合には対象から除外される。

セグメンテーション概要

- タイプ別

- レーシングスリック

- トレッドタイヤ

- その他のタイプ

- 販売チャネル別

- OEM

- アフターマーケット

- 用途別

- レーシングカー

- オフロード車両

- その他の車両タイプ

- タイヤタイプ別

- サマー

- ウインター

- オールシーズン

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- スペイン

- イタリア

- フランス

- ロシア

- 欧州その他

- アジア太平洋

- インド

- 中国

- 日本

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- エジプト

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場規模算出、および検証

デスクリサーチ

デスクリサーチは、モデルの基盤を構築し、地域および車両保有台数の違いにわたって前提を現実的に保つために用いられた。公的な陸上交通統計および車両登録統計を確認するとともに、主要な流通経路に沿ったタイヤの動きと相対的な価格圧力を反映する貿易フロー指標も確認した。

参照した資料には、政府の交通・道路当局、税関および貿易統計ポータル、各国統計局、モビリティおよび車両指標を公表する国際機関の資料、さらにタイヤ素材、安全性、性能基準を追跡する技術出版物や査読付き学術誌が含まれる。また、方向性の確認のために企業の年次報告書、投資家向け説明資料、製品カタログ、信頼性のある報道も使用し、企業財務情報については有料サブスクリプション、製品クレームおよび技術集約度の追跡には特許データベースを使用した。これらのデスクソースは例示にすぎず、データポイントの収集、検証、明確化のために他の多くの公開・有料参照資料が使用された。

一次インタビューおよび調査

一次調査は、日々の購買およびフィットメントにおいて「高性能」が何を意味するかを検証し、地域別の価格設定、チャネル構成、買い替えサイクルを検証するために用いられた。タイヤ製造、流通・小売、OEフィットメントエコシステム、車両性能コミュニティ全体にわたる関係者にインタビューを行い、APAC、EMEA、アメリカスをカバーすることで、前提が単一の需要パターンに過度に依存しないようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:33% | CXO:14% | APAC:43% |

| 中堅層:53% | 機能・部門責任者:30% | EMEA:35% |

| 小規模プレーヤー:14% | マネージャー:56% | アメリカス:22% |

市場規模算出と予測

規模算出は、車両保有台数および新車生産の指標から対応可能なタイヤ価値プールを再構築するトップダウン方式から始まり、その後、地域およびチャネルごとの性能タイヤのフィットメントと買い替え行動を用いて絞り込んでいく。需要プールが形成された後、観測されたプレミアムと標準の価格差、リムサイズ構成の変化、夏用対冬用および全天候型需要の季節性を用いて価格帯を適用する。

総計を実態に基づいたものとするため、サンプル抽出されたSKU価格設定、典型的な出荷量に関するチャネルチェック、開示や流通構造がより明確な限られた主要市場向けのサプライヤーの集計を用いた選択的なボトムアップチェックを行う。情報の空白がある場合は、平均販売価格および買い替え頻度の範囲を作成し、その後、入力値が購買者や小売業者が現実的とみなす範囲に一致するまで、専門家のフィードバックを用いて絞り込む。

予測にはシナリオ分析が用いられる。これは、性能タイヤ需要が、スポーツカーやプレミアムSUVの販売、ホイールサイズの傾向、サーキットおよびモータースポーツ活動、原材料および輸送コストの price pass-through など、急速に変化しうる複数の要因の組み合わせを反映するためである。最終的な見通しは、EVフィットメント、タイヤラベリングに関する規制、プレミアム化がどれだけ急速に構成と価格設定を変化させると見込まれるかについて、最も一貫性のある一次フィードバックを用いて調整される。

データ検証と更新サイクル

出力結果はいくつかのチェックを通じて検証される。まず、地域、チャネル、タイヤ種別にわたる内部整合性テストを行い、総計が合致し、基本的な需要ロジックに反しないことを確認する。成長率、算出される平均販売価格、または買い替え量が合理的な範囲を外れる場合には異常値としてフラグを立て、承認前に前提を見直す。

また、プレミアム車両の販売動向、輸出入の動き、主要市場における明確な価格変動といった独立した指標とモデルを比較し、さらに第2のアナリストによるレビューを行い、回避可能な誤りを減らす。レポートは年次で更新され、重要な事象が発生した場合には中間更新が行われ、その後、最終的な納品前チェックが完了し、クライアントには最新の見解が提供される。

Mordor Intelligenceの高性能タイヤ市場規模と他の公表推計との比較

高性能タイヤに関する公表市場規模は、範囲の設定方法が異なることが多く、その結果、価格設定や買い替えの前提が異なる需要プールに適用されることになる。一部の調査では、高性能を幅広いプレミアムタイヤ区分として扱う一方、他の調査では速度定格や性能志向のフィットメントに近い範囲に限定している。

明示されたチャネル対象範囲(OEMプラスアフターマーケット)や、タイヤ種別および地域にわたる明確なセグメンテーションといった根拠が、Mordor Intelligenceの推計を計測可能な需要プールに結び付けており、隣接するプレミアムツーリングタイヤや一般乗用車タイヤ需要への区分の混入も制限している。差異は、基準年の選択、通貨換算のタイミングの処理方法、予測が積極的なプレミアム化を前提とするか、より穏やかな構成変化を前提とするかによっても生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 59.82 B (2026) | |

| 業界誌出版社A | USD 51.60 B (2024) | 異なる基準年を用い、しばしば車両タイプの対象範囲を混在させ、オフロードや隣接する性能カテゴリーを取り込む傾向があり、それが暗示される買い替えおよび価格水準を変化させる。 |

| 業界レポートB | USD 52.60 B (2024) | 推計を2024年基準に固定し、独自のチャネルおよび構成に関する前提を適用しているため、収益算出に用いられるプレミアム化およびタイヤ種別の分割が、年次比較の際に総計を変動させうる。 |

全体として、この差異は主に基準年の選択、および高性能タイヤが近接するプレミアムタイヤ需要からどの程度厳密に区分されているか、さらにチャネル構成に適用される価格帯によって説明される。車両生産の指標、買い替え行動、観測された価格差に入力値を追跡可能な形で結び付けることで、前提が更新された際にも推計は再現可能で、整合させやすい状態が保たれる。

レポートで回答される主要質問

ハイパフォーマンスタイヤ市場の2031年における予測値は?

ハイパフォーマンスタイヤ市場は、8.43%のCAGRで成長し、2031年までに895億7,000万米ドルに達すると予想されています。

現在、最大シェアを保有している地域はどこですか?

欧州は2025年に38.35%のシェアでトップに立ち、ユーロ7規制とOEMパートナーシップに支えられています。

EVがハイパフォーマンスタイヤ設計を再形成している理由は何ですか?

電気自動車は重量が増加し、瞬間的なトルクを発生させるため、熱と摩耗を管理するためにアラミドベルト、HLロードインデックス、シリカリッチコンパウンドが必要です。

アフターマーケットセグメントはどのくらいの速度で成長していますか?

交換販売は年率8.55%で拡大すると予測されており、エンスージアストはOEMサイクルよりも頻繁にセミスリックおよびオフロードコンパウンドに交換しています。

北欧諸国でどのタイヤタイプの人気が高まっていますか?

NokianのHakkapeliitta 11などのスタッドレス氷上グリップコンパウンドを備えたウインタータイヤは、規制の義務化により急速に普及しています。

メーカーはどのようなデジタルイノベーションを提供していますか?

Michelinのコネクテッド車隊サービスやGoodyearのSightLineなどのAI対応プラットフォームは、メンテナンスニーズを予測し、サブスクリプション収益源を生み出しています。

最終更新日: