クラウド・ハイパフォーマンス・コンピューティング(HPC)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

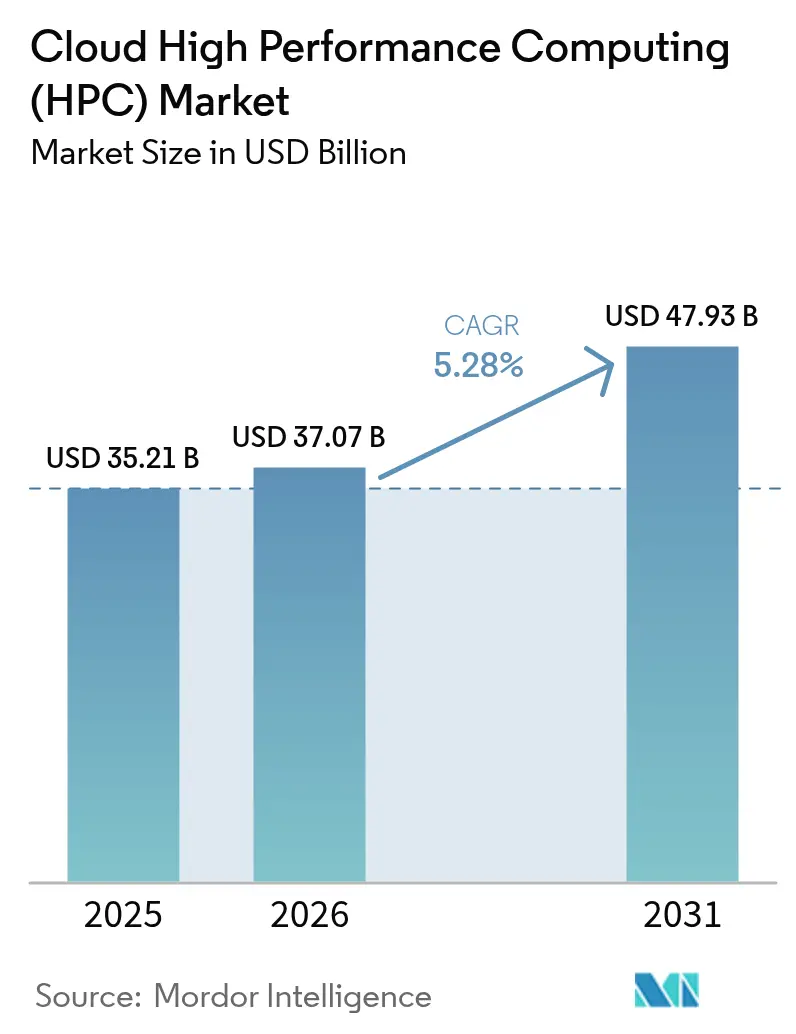

| 市場規模 (2026) | 37.07 十億米ドル |

| 市場規模 (2031) | 47.93 十億米ドル |

| 成長率 (2026 - 2031) | 5.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウド・ハイパフォーマンス・コンピューティング(HPC)市場分析

クラウド・ハイパフォーマンス・コンピューティング市場は2025年に352億1,000万米ドルと評価され、2026年の370億7,000万米ドルから2031年には479億3,000万米ドルへ、予測期間(2026年~2031年)における年平均成長率(CAGR)5.28%で成長すると推定されます。固定容量のオンプレミス型スーパーコンピューターから弾力的なクラウドネイティブクラスターへの移行の加速と、シミュレーションと人工知能ワークロードの融合が、この安定した成長を支えています。高性能プロセッサー、高帯域幅ファブリック、高度なオーケストレーションソフトウェアにより、パブリッククラウドは従来、専用スーパーコンピューティングサイトに限られていた高スループットと低遅延の特性を備えるようになっています。市場関係者は、中小企業の資本障壁を下げる従量課金制オプションの拡大と、北米・欧州・アジア太平洋地域における主権AI能力を重視した政府の戦略的プログラムからも恩恵を受けています。市場参加者は垂直統合、カスタムシリコン、ワークロード特化型プラットフォームサービスを通じて差別化を図り続けており、エコシステム全体でパフォーマンスと価格の両面における競争を促進しています。

主要レポートのポイント

- コンポーネント別では、ハードウェアが2025年に44.12%の収益シェアで首位を占め、ソフトウェアは2031年にかけて年平均成長率(CAGR)8.42%を記録すると予測されます。

- 展開モデル別では、パブリッククラウドが2025年に67.95%のシェアを獲得し、プライベートクラウドは2031年にかけてCAGR 7.52%で最も速い成長が見込まれます。

- サービスモデル別では、サービスとしてのインフラストラクチャ(IaaS)が2025年のクラウド・ハイパフォーマンス・コンピューティング市場規模の53.85%を占め、サービスとしてのプラットフォーム(PaaS)はCAGR 7.05%で成長する見通しです。

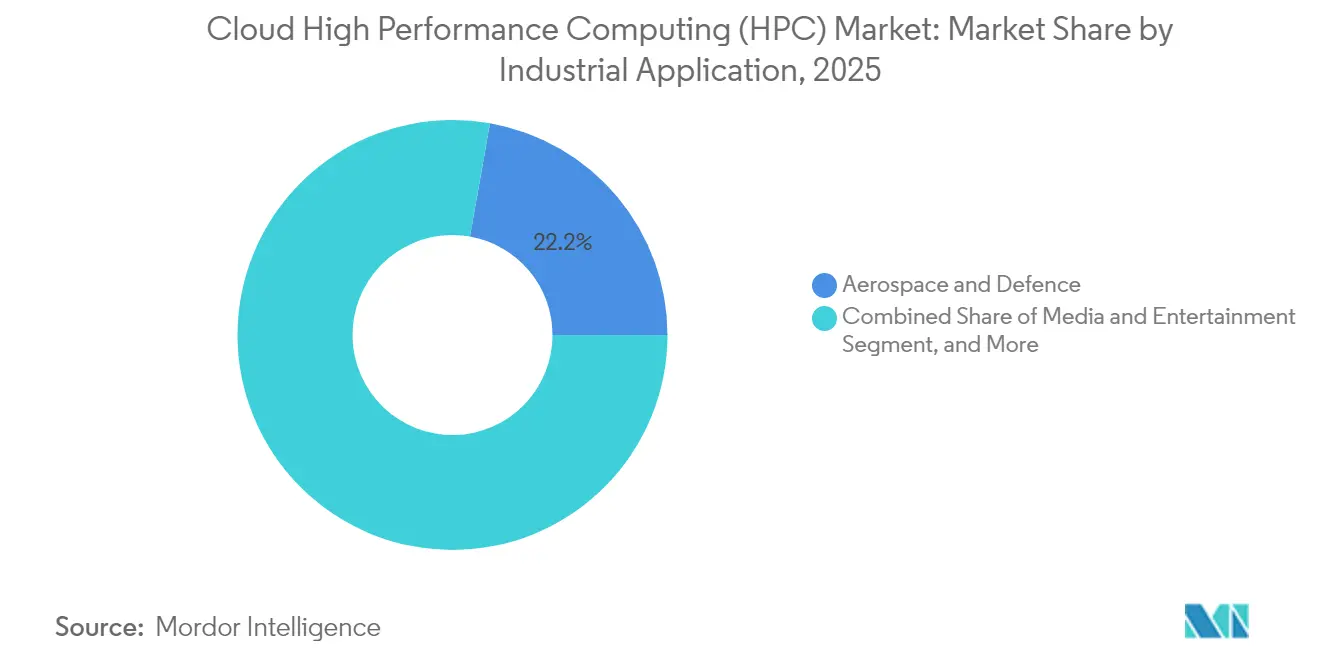

- 産業用途別では、航空宇宙・防衛セクターが2025年に22.21%の市場シェアでクラウド・ハイパフォーマンス・コンピューティング市場を主導し、メディア・エンターテインメントセクターはCAGR 8.62%で拡大すると予測されます。

- 組織規模別では、大企業が2025年の収益基盤の64.15%を占めていますが、中小企業は2026年~2031年にかけてCAGR 6.98%で成長すると予測されます。

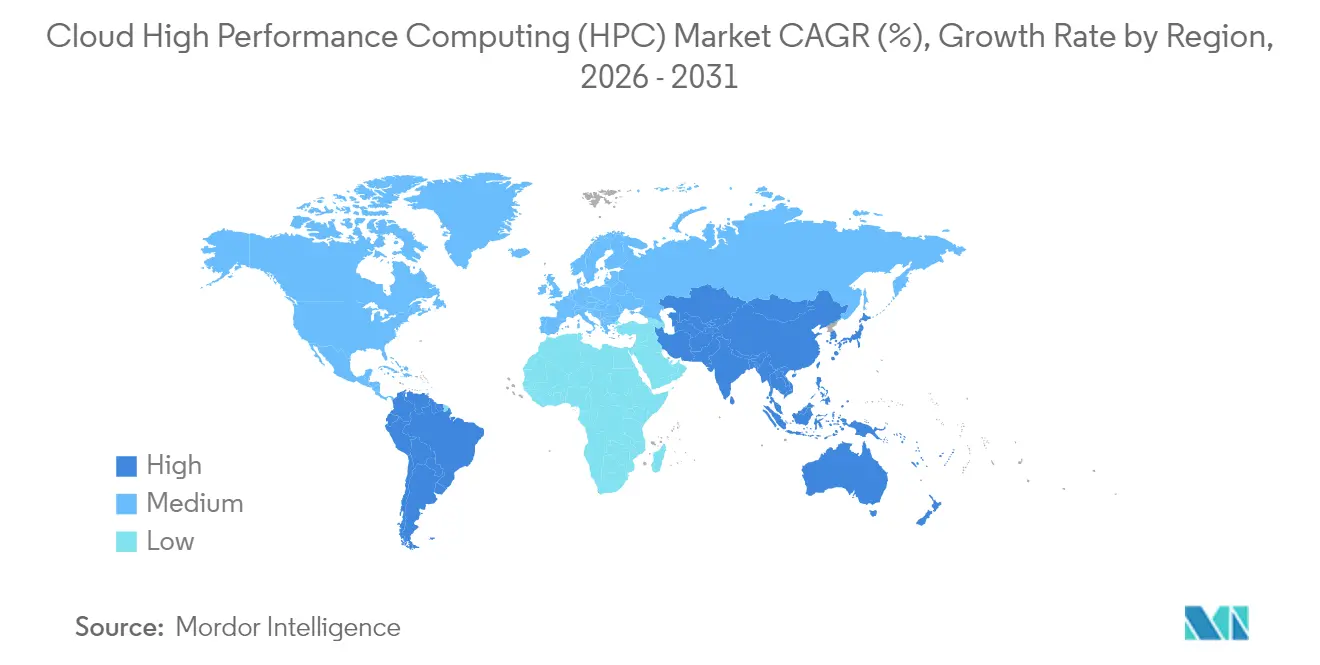

- 地域別では、北米が2025年に39.94%で最大の地域クラスターを維持し、アジア太平洋地域はCAGR 8.77%を達成すると見込まれ、最も急成長する地域となります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル・クラウド・ハイパフォーマンス・コンピューティング(HPC)市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| クラウドHPCにおけるAIおよび生成ワークロードの急増 | +1.8% | グローバル(北米およびアジア太平洋地域に集中) | 中期(2~4年) |

| 高帯域幅インターコネクトおよびアクセラレーターの急速な拡大 | +1.2% | グローバル(北米および欧州が先行採用) | 短期(2年以下) |

| ハイブリッドおよびマルチクラウドHPC戦略の採用拡大 | +0.9% | グローバル(欧州および北米を重点) | 中期(2~4年) |

| HPC最適化クラウドインスタンスの入手可能性の向上 | +0.7% | グローバル(北米が先行展開) | 短期(2年以下) |

| サステナビリティ重視のHPCインフラへの需要 | +0.6% | グローバル(欧州で規制上の重点) | 長期(4年以上) |

| 政府支援によるエクサスケールおよび主権AIイニシアチブ | +0.5% | 北米、アジア太平洋地域、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドHPCにおけるAIおよび生成ワークロードの急増

人工知能のトレーニングは現在、クラウドHPCサイクル全体の40%を消費しており、2022年の15%から急増しています。これはトランスフォーマーベースの言語モデルや視覚モデルの計算集約的な性質を反映しています。大規模なバッチサイズ、分散データ並列アルゴリズム、および細かく調整されたハイパーパラメーターサーチは、数日間にわたって数千基のGPUを必要とし、固定されたオンプレミスの容量とは相性が悪い条件です。そのため、クラウドプラットフォームはモデルのトレーニング用に起動し、検証完了後にシャットダウンできる弾力的なクラスターを提供し、遊休資本を最小化しています。2024年、Amazon Web ServicesはスケーラブルなAI支援メディアレンダリング向けにDeadline Cloudをリリースし、ワークロードに特化したオファリングの深さを示しました。[1]Amazon Web Services, "AWS Deadline Cloud General Availability", aws.amazon.com防衛・製薬組織も同様のパターンに従い、言語駆動型の分子設計および自律走行車の知覚パイプラインにクラウドスーパーコンピューティングを活用することで、研究開発サイクルを短縮し、インサイトまでの時間を圧縮しています。

高帯域幅インターコネクトおよびアクセラレーターの急速な拡大

NVIDIA Quantum-2 InfiniBandや新興の800ギガビットイーサネットリンクなどの次世代ファブリックは、現在マイクロ秒レベルの遅延を実現しており、密結合メッセージパッシングアプリケーションが大幅なパフォーマンス低下なしにクラウド上で動作することを可能にしています。NVIDIAベースのGrace HopperスーパーチップおよびインテルのPonte VecchioデータセンターGPUが牽引するGPUの進化により、ノードあたりのスループットが向上するとともにエネルギー効率も改善されています。[2]Intel Corporation, "Ponte Vecchio GPU Architecture for Cloud HPC", intel.comハイパースケーラーはカスタムASICの統合を積極化させ、計算・メモリ・ネットワークフローのバランスを取ることで、商業クラウドと国立研究所スーパーコンピューターの歴史的な格差を効果的に埋めています。これらの技術的飛躍は、密な低遅延ノードインターコネクトに依存する気象予測、衝突シミュレーション、地震イメージングソリューションにとって極めて重要です。

ハイブリッドおよびマルチクラウドHPC戦略の採用拡大

企業は規制コンプライアンス、データ居住要件、コスト最適化に牽引され、プライベートクラスターと一つ以上のパブリッククラウドにわたってワークフローをオーケストレーションするケースが増えています。Microsoft Azure CycleCloudなどのプラットフォームは、ピーク負荷時のクラウドバースティングを自動化し、ベースラインジョブをローカル機器上に維持しながら、環境間のスケジューラポリシーを調和させています。[3]Microsoft Corporation, "Azure CycleCloud for Hybrid HPC Deployments", azure.microsoft.com金融機関はハイブリッド展開を活用して機密性の高いリスク分析を社内で実行しながら、モンテカルロストレステストを外部にシフトし、データセンターのフットプリントを増やすことなく処理能力を拡張しています。コンテナネイティブワークロードとSlurmなどのオープンキューマネージャーは、ベンダーエコシステム間の転送を簡素化し、価格・地域・カーボン強度によってサイクルを入札する柔軟性をチームに与えています。

HPC最適化クラウドインスタンスの入手可能性の向上

ハイパースケーラーは現在、ゲノミクス、計算流体力学、有限要素解析向けに調整されたメモリ高密度型、ベアメタル型、GPU搭載型のインスタンスファミリーを提供しています。Google CloudのC3Dマシンはこのトレンドを示す好例で、最新世代CPUとコアあたりの高比率キャッシュ、専用ソフトウェアイメージを組み合わせて反復ソルバー時間を大幅に短縮します。[4]Google Cloud, "C3D Instances for Computational Workload", cloud.google.comスポット市場オークションは70~90%の割引で一時的な処理能力を提供し、アクセスをさらに民主化しており、学術コンソーシアムやスタートアップ研究者にとって大きな恩恵となっています。MPI(メッセージパッシングインターフェース)ライブラリと分野固有ツールがプリインストールされたワンクリック型HPCクラスターは、研究開始までの時間を数週間から数分に短縮し、クラウド・ハイパフォーマンス・コンピューティング市場を非従来型ユーザー層へと拡大するのに貢献しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| クラウドのエグレスおよびデータ移動コストの高騰 | -1.1% | グローバル(データ集約型セクターで特に影響大) | 短期(2年以下) |

| クラウドネイティブHPC運用における人材不足 | -0.8% | グローバル(北米および欧州で深刻な不足) | 中期(2~4年) |

| 高度なアクセラレーターへの輸出規制 | -0.4% | グローバル(中国および制限対象エンティティへの影響が主) | 中期(2~4年) |

| 遅延に敏感なワークロードはオンプレミスクラスターを依然として優先 | -0.3% | グローバル(金融サービスおよびリアルタイムアプリケーションで重点) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドのエグレスおよびデータ移動コストの高騰

マルチペタバイト規模のシミュレーションでは、アウトバウンドデータ料金がコンピューティング費用の200%を超える場合があり、オンデマンドリソースから得られる節約効果を損なっています。ゲノミクスパイプライン、地震イメージング、高密度モンテカルロワークロードは、オブジェクトストア、データベース、下流の分析プラットフォーム間で中間ファイルを繰り返し転送し、各反復でエグレスコストを増幅させています。ハイパースケーラーは割引料金の研究チャネルやオフライン転送アプライアンスを導入していますが、基本的な経済性は依然として課題が残っています。そのため組織はデータのラウンドトリップを最小化するアーキテクチャを選択し、インサイチュ分析を採用するか、シミュレーションノードの近くに後処理を配置していますが、各回避策はそれぞれ新たな運用上の複雑性を伴います。

クラウドネイティブHPC運用における人材不足

クラウド上でペタスケールシミュレーションを実行するには、クラスターサイエンス、コンテナ化、コスト意識を持ったスケジューリングの交点における専門知識が求められますが、大学院プログラムや中堅キャリアトラックでこの三領域すべてをカバーすることはほとんどありません。大学や国立研究所は、クラウドネイティブHPCの概念を教えられる有能な教員の採用に困難を報告しており、資格ある技術者のパイプラインを制限しています。コンサルティングインテグレーターがこのギャップを埋めていますが、そのサービスはコストを増加させ、内部能力の開発を遅らせる可能性があります。量子コンピューティングやニューロモルフィックコンピューティングなどの新興分野では、ツールチェーンがまだ成熟段階にあり、人材プールが極めて限られているため、ベンダーの熱意にもかかわらず、より広い普及が停滞しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの安定性がソフトウェアの加速を支える

ハードウェアは2025年の収益の44.12%を占め、GPU、高帯域幅メモリ、NVMeバックアップストレージアレイを搭載したデータセンターラックの資本集約的な性質を裏付けています。NVIDIAは、クラウドプロバイダーが最も急成長している商業チャネルであることを確認しており、アクセラレーターおよびインターコネクトスイッチへの継続的な支出を証明しています。ベンダーはノード密度、エネルギー効率、熱最適化されたフォームファクターを中心に差別化を図っており、フリートオペレーターはテラフロップあたりの消費電力の低減を追求しています。

一方、ソフトウェアは最も高い勢いを示しており、リアルタイムで割り当てを調整するスケジューラ、AIアシスト型パフォーマンスプロファイラー、マルチクラウドおよびハイブリッド環境にまたがるワークフローマネージャーに牽引され、2031年にかけてCAGR 8.42%が見込まれます。クラウド・ハイパフォーマンス・コンピューティング市場規模のソフトウェア面での拡大は、アクティブ使用分単位でコストを合わせるサブスクリプションライセンシングモデルからも恩恵を受けており、予算が資本的支出から運営費へとシフトしています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

展開モデル別:パブリックの優位性とプライベートの復活のバランス

パブリッククラウドは2025年に67.95%のシェアを獲得し、メディアレンダリング、コンピューター支援エンジニアリング、ライフサイエンス研究に特徴的な弾力的なプロジェクトベースのシミュレーションバーストのバックボーンであり続けています。プロバイダーは、詳細な課金メーター、急ぎでないジョブ向けのスポットプール、データ居住法を遵守するための地域ゾーン維持によってワークロードを獲得しています。

プライベートクラウドは規模は小さいものの、規制対象の垂直市場が確定的な遅延と主権管理を重視するため、CAGR 7.52%を記録すると予測されます。企業は、ハイパースケールデータセンターの弾力性を模倣しながらエアギャップセキュリティを維持する統合型HPCアプライアンス上に内部クラウドを構築しています。ハイブリッドオーケストレーターはこれらの環境を統合し、コスト曲線とキュー深度に基づいてジョブを割り当てる単一の投入ポータルをユーザーに提供しています。

サービスモデル別:IaaSのコアとPaaSの成長

サービスとしてのインフラストラクチャ(IaaS)は2025年のグローバル支出の53.85%を占め、オペレーティングシステム、ライブラリ、チューニングフラグに対する細かな制御を必要とする顧客によって支持されています。ルートアクセスを持ちハイパーバイザーオーバーヘッドのないベアメタルノードは、格子QCDや直接数値シミュレーションなどのパフォーマンス重視のコードがほぼネイティブ速度で動作することを可能にします。

サービスとしてのプラットフォーム(PaaS)はCAGR 7.05%で拡大すると予測され、ミドルウェア、コンパイラ、ドメイン固有ソルバーをキュレーションされたインターフェースの背後にパッケージ化し、研究者がカーネルパラメーターではなく問題の定式化に集中できるようにします。この抽象化は、細かな調整よりも迅速なターンアラウンドを優先するデジタルメディアスタジオ、製薬ラボ、自動車設計チームに響いています。サービスとしてのソフトウェア(SaaS)は、ソルバー反復ごとに課金するクラウドベースの電子設計自動化スイートなど、ターンキー型の垂直ワークフローにとってニッチながら重要な選択肢として残っています。

産業用途別:航空宇宙の支配とメディアの急成長

航空宇宙・防衛は2025年に22.21%のシェアを占め、バーストスケーラビリティと機密エンクレーブオプションに価値を見出す飛行力学、レーダー断面積モデリング、安全なミッションプランニングワークロードに支えられています。米国国防総省のクラウドHPCに対する複数年にわたる包括的購買契約がこの依存性を裏付けています。

メディア・エンターテインメントはCAGR 8.62%の見通しで、パストレースレンダリング、ボリュメトリックシーン生成、生成型キャラクターアニメーションに弾力的なGPUプールを活用しています。クリエイティブスタジオ向けのクラウド・ハイパフォーマンス・コンピューティング市場規模は、各制作サイクルでフレーム数、解像度、生成パスが増加するにつれて拡大しています。エネルギー貯留層モデリングやBFSIリスク分析を含む二次的な垂直市場は、シミュレーションの複雑性の漸進的な増加により、中一桁台の安定した需要を維持しながら成長しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

組織規模別:大企業の資本と中小企業のアクセス

年間収益が10億米ドルを超える大企業は2025年の消費量の64.15%を占め、社内アーキテクチャチームと統合ソフトウェアツーリングによって地域間でのボリュームディスカウントを活用しています。確立されたメーカーは設計最適化ループをクラウドソルバーファームと共存させ、内部クラスターと外部クラスターを組み合わせて製品サイクルを短縮しています。

中小企業はCAGR 6.98%で拡大しており、調達障壁を取り除く従量課金型ポータルを通じて市場に参入しています。パッケージ化されたクラスター、チュートリアル主導のオンボーディング、クレジットベースの課金により、初期段階のバイオテック企業、VFXブティック、学術コンソーシアムが従来は手の届かなかったテラフロップ時間スケールに到達できるようになっています。この民主化効果は新たなワークロードカテゴリーの創出を促進し、クラウド・ハイパフォーマンス・コンピューティング市場をより幅広いユースケースへと押し広げています。

地域分析

北米は2025年に39.94%のシェアを維持し、高密度なハイパースケールのフットプリントと、クラウドファーストアーキテクチャを検証する連邦政府支援のエクサスケールイニシアチブに支えられています。防衛・宇宙機関からの継続的な改善資金が高度なシミュレーションへの持続的な需要を生み出し、半導体設計、自律型システム、デジタルメディアの活発な商業エコシステムが地域のリーダーシップを強固にしています。データ輸出および暗号化に関する規制の明確化により、厳しく規制された産業におけるクラウドHPCの採用がさらに加速しています。

アジア太平洋地域は、政府が主権AIおよび半導体設計能力に数十億ドルを拠出する中、CAGR 8.77%で最も高い前向き成長を記録しています。中国は高度なアクセラレーターへの輸出規制にもかかわらず、国産GPU代替品や量子古典ハイブリッドセンターへの投資によってクラウドHPC予算を増加させています。日本はHPCロードマップをソサエティ5.0と連携させ、スマートマニュファクチャリング向けのエッジからクラウドへの統合を推進しており、インドのデジタル・パブリック・インフラストラクチャイニシアチブは地域言語における大規模言語モデリングへの需要を生み出しています。地域の通信事業者はハイパースケーラーと連携して国内アベイラビリティゾーンをホストし、データの地域性への懸念を緩和して市場参入を促進しています。

欧州は強力ながらも比較的緩やかな成長軌跡を示しており、欧州連合(EU)域内でペタスケールシステムを共同資金調達する欧州高性能コンピューティング共同事業体(EuroHPC Joint Undertaking)が支援しています。ドイツの自動車OEMは工場クラスターが満杯になるとクラウドインスタンスに空力シミュレーションをオフロードし、北欧の再生可能エネルギー事業者は豊富な水力発電に支えられた低炭素データセンターを活用しています。GDPR(一般データ保護規則)コンプライアンスはハイブリッド採用パターンを促進し、機密性の高いテレメトリーはオンプレミスに残しながら大規模な実験計画(DOE)の実行にはクラウドスケールを使用しています。国家デジタル戦略とカーボンニュートラル目標が調達モデルに共同で影響を与え、グリーン認定クラウドリージョンへの採用を後押ししています。

競争環境

クラウド・ハイパフォーマンス・コンピューティング市場における競争は、インフラ所有、プラットフォームサービス、ワークロード固有ツーリングの三つの主要領域を中心に展開されています。Amazon Web Services、Microsoft Azure、Google Cloudは賃貸可能なペタフロップスの大半を共同で供給し、それぞれが競争優位性を維持するための専用インターコネクトファブリックとカスタムアクセラレーターを備えています。それらの垂直スタックにはコンパイラ、スケジューラ、コスト意識型アドバイザーが含まれており、ユーザーの粘着性を強化しています。

NVIDIA、AMD、インテルなどのチップベンダーは、クラウドテナンシー向けに調整されたアーキテクチャロードマップをリリースすることでソケットシェアを競い、高いメモリ帯域幅、マルチインスタンシングサポート、Kubernetesオーケストレーションに最適化されたドライバースタックを強調しています。HPEからDell Technologiesに至るシステムインテグレーターは、GreenLake型の消費モデルでオファリングを補完し、規制対象顧客向けにプライベート環境とパブリック環境を橋渡ししています。

ソフトウェア定義レイヤーは、自動CUDA-to-HIP変換、AIベースのキュー予測、エネルギー認識型ジョブパッキングなど、パフォーマンス最適化のニッチを標的とする新興スタートアップを引き付けています。米国特許商標庁が追跡する特許出願は、クラウドネイティブジョブスケジューラとテレメトリー駆動型パフォーマンス分析への研究開発(R&D)支出の加速を裏付けています。合併・買収は全面的な規模拡大よりも能力吸収を中心に行われており、市場の適度な断片化を反映しています。全体として、上位5社が総支出の約60~65%を占め、市場集中スコアは6となっています。

クラウド・ハイパフォーマンス・コンピューティング(HPC)産業リーダー

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

International Business Machines Corporation

Intel Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Microsoft社はAzure HPC-量子スケジューラのプレビューを発表しました。これは同一ジョブグラフ内で古典リソースと量子リソースを割り当てる統合キューであり、創薬ラボを対象としています。

- 2024年10月:Amazon Web ServicesはDeadline Cloudをリリースしました。リアルタイムコンテンツ制作向けに数千基のGPUへスケーリング可能なマネージドレンダーファームです。

- 2024年9月:MicrosoftはAzure Quantum Elementsを発表し、化学ソルバーと量子シミュレーターを統合しました。

グローバル・クラウド・ハイパフォーマンス・コンピューティング(HPC)市場レポートの調査範囲

クラウド・ハイパフォーマンス・コンピューティング(HPC)市場レポートは、コンポーネント別(ハードウェア、ソフトウェア、サービス)、展開モデル別(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、サービスモデル別(サービスとしてのインフラストラクチャ(IaaS)、サービスとしてのプラットフォーム(PaaS)、サービスとしてのソフトウェア(SaaS)、マネージドHPCサービス)、産業用途別(航空宇宙・防衛、エネルギー・ユーティリティ、銀行・金融サービス・保険、メディア・エンターテインメント、製造業、ライフサイエンス・ヘルスケア、学術・研究、政府、その他産業用途)、組織規模別(大企業、中小企業)、地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ハードウェア | サーバー |

| ストレージ | |

| ネットワーキングデバイス | |

| アクセラレーター(GPU/TPU) | |

| ソフトウェア | |

| サービス |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| サービスとしてのインフラストラクチャ(IaaS) |

| サービスとしてのプラットフォーム(PaaS) |

| サービスとしてのソフトウェア(SaaS) |

| マネージドHPCサービス |

| 航空宇宙・防衛 |

| エネルギー・ユーティリティ |

| 銀行・金融サービス・保険 |

| メディア・エンターテインメント |

| 製造業 |

| ライフサイエンス・ヘルスケア |

| 学術・研究 |

| 政府 |

| その他産業用途 |

| 大企業 |

| 中小企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他アジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| その他中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他アフリカ |

| コンポーネント別 | ハードウェア | サーバー |

| ストレージ | ||

| ネットワーキングデバイス | ||

| アクセラレーター(GPU/TPU) | ||

| ソフトウェア | ||

| サービス | ||

| 展開モデル別 | パブリッククラウド | |

| プライベートクラウド | ||

| ハイブリッドクラウド | ||

| サービスモデル別 | サービスとしてのインフラストラクチャ(IaaS) | |

| サービスとしてのプラットフォーム(PaaS) | ||

| サービスとしてのソフトウェア(SaaS) | ||

| マネージドHPCサービス | ||

| 産業用途別 | 航空宇宙・防衛 | |

| エネルギー・ユーティリティ | ||

| 銀行・金融サービス・保険 | ||

| メディア・エンターテインメント | ||

| 製造業 | ||

| ライフサイエンス・ヘルスケア | ||

| 学術・研究 | ||

| 政府 | ||

| その他産業用途 | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他アフリカ | ||

レポートで回答される主な質問

クラウド・ハイパフォーマンス・コンピューティング市場の2031年における予測値は?

市場は2031年までに479億3,000万米ドルに達し、CAGR 5.28%で拡大する見込みです。

2031年にかけて最も急成長する展開モデルは?

プライベートクラウドは、企業がより厳格なデータ管理と予測可能な遅延を求める中、CAGR 7.52%で成長すると予測されます。

AIワークロードがクラウドHPC成長にとって重要な理由は?

AIトレーニングはすでにクラウドHPC処理能力の40%を消費しており、弾力的なGPUクラスターがトレーニングサイクルを短縮し、持続的な需要を促進しています。

クラウドのエグレス料金がHPCの経済性に与える影響は?

データ集約型シミュレーションでは、アウトバウンド転送料金がコンピューティングコストの最大200%を超える場合があり、インサイチュ分析とデータローカライゼーションが重要となります。

最も高い成長機会をもたらす地域は?

アジア太平洋地域は主権AI資金と製造業の急速なデジタル化に牽引され、CAGR 8.77%を達成する見通しです。

クラウドHPCにおけるサービスとしてのプラットフォーム(PaaS)の役割は?

PaaSはインフラを抽象化し、ドメインツールチェーンをバンドルし、ユーザーがマネージド環境を好む中でCAGR 7.05%で成長すると予測されます。

最終更新日: