ウェブパフォーマンス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

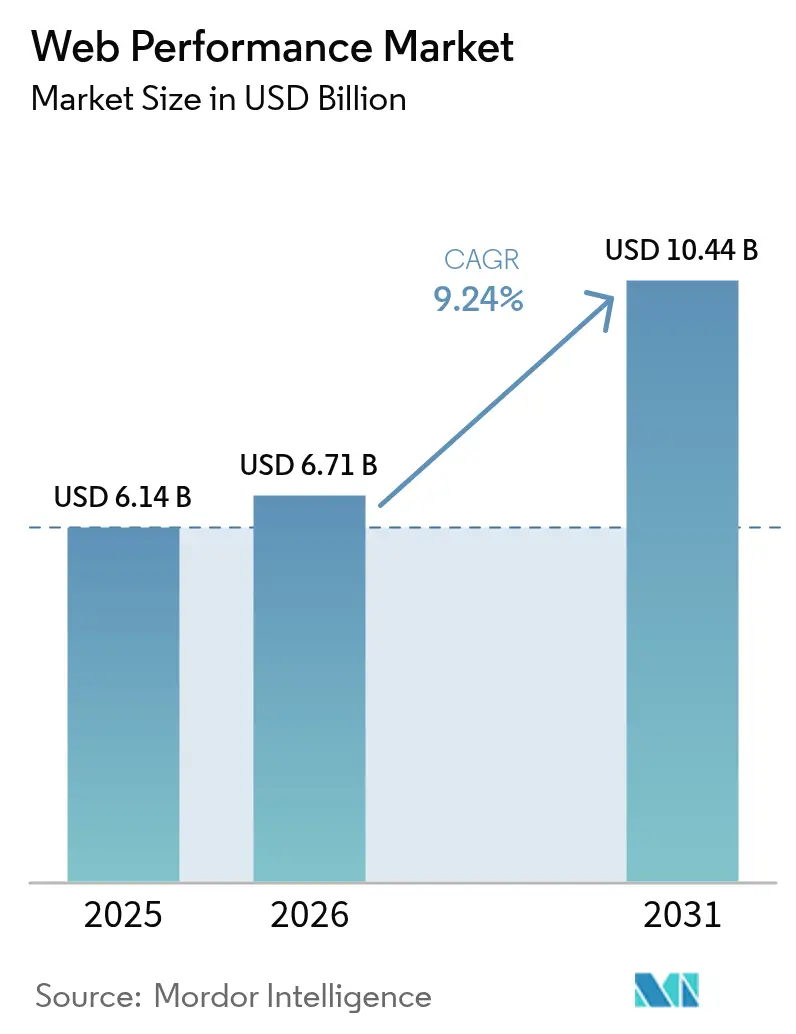

| 市場規模 (2026) | 6.71 十億米ドル |

| 市場規模 (2031) | 10.44 十億米ドル |

| 成長率 (2026 - 2031) | 9.24% CAGR |

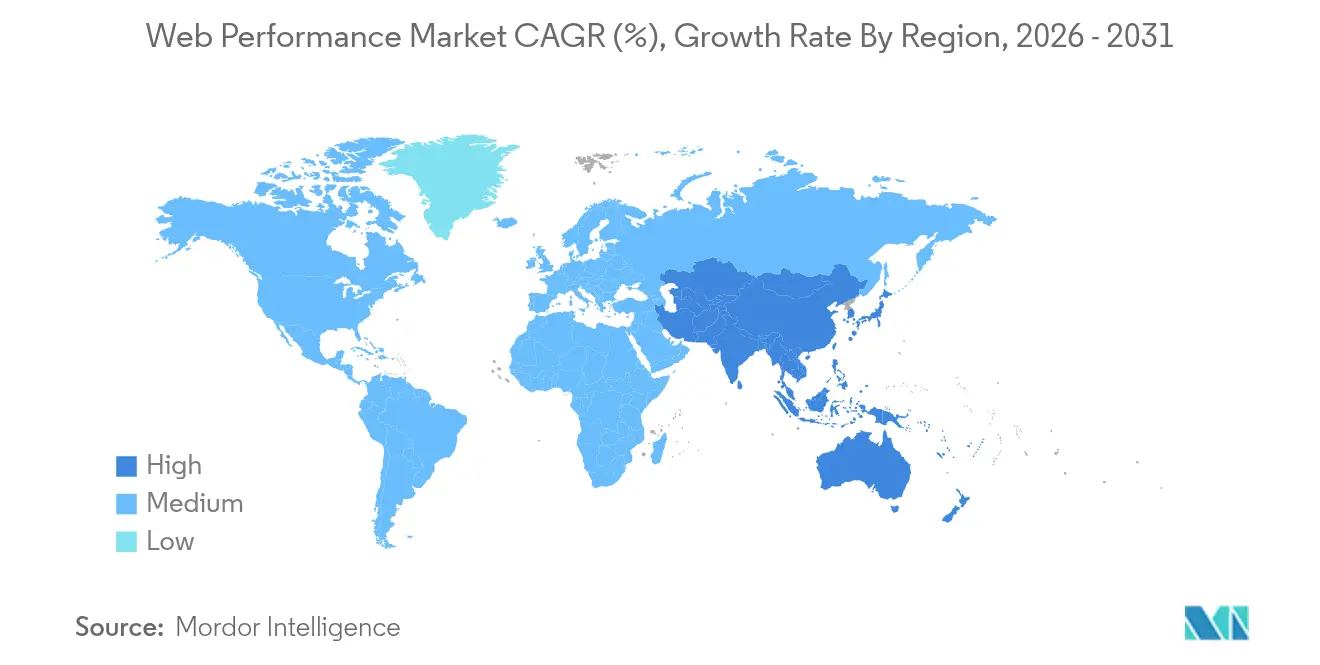

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウェブパフォーマンス市場分析

2026年のウェブパフォーマンス市場規模は67億1,000万米ドルと推定され、2025年の61億4,000万米ドルから成長し、2031年には104億4,000万米ドルが見込まれており、2026年〜2031年にかけて9.24%のCAGRで成長しています。検索エンジンによるアルゴリズム更新の激化、クラウドネイティブへの移行加速、エッジにおけるサブ秒レイテンシーをめぐる競争が、組織に対してスピードを経営レベルの指標として取り扱うよう促しています。小売業者だけでも、2024年の年末商戦期にサイトスピードを最適化した結果、27億米ドルの収益上乗せ余地が明らかになり、パフォーマンスと利益の連関が確固たるものとなりました[1]Blue Triangle Labs、「ウェブパフォーマンスによる収益リスク」、bluetriangle.com。AkamaiによるEdgio資産の買収やCloudflareによるBaselimeの買収などベンダー間の統合が進み、オブザーバビリティ、セキュリティ、デリバリーを一本化した請求にまとめることで競争構造が再編されています。分散トレーシング、エッジアナリティクス、AI駆動の異常検知を採用する開発者が増加するにつれ、ハイブリッドおよびマルチクラウド環境全体にわたるユーザーエクスペリエンス品質の管理を目的としたリアルタイムインサイトへの需要も拡大しています。

主要レポートの要点

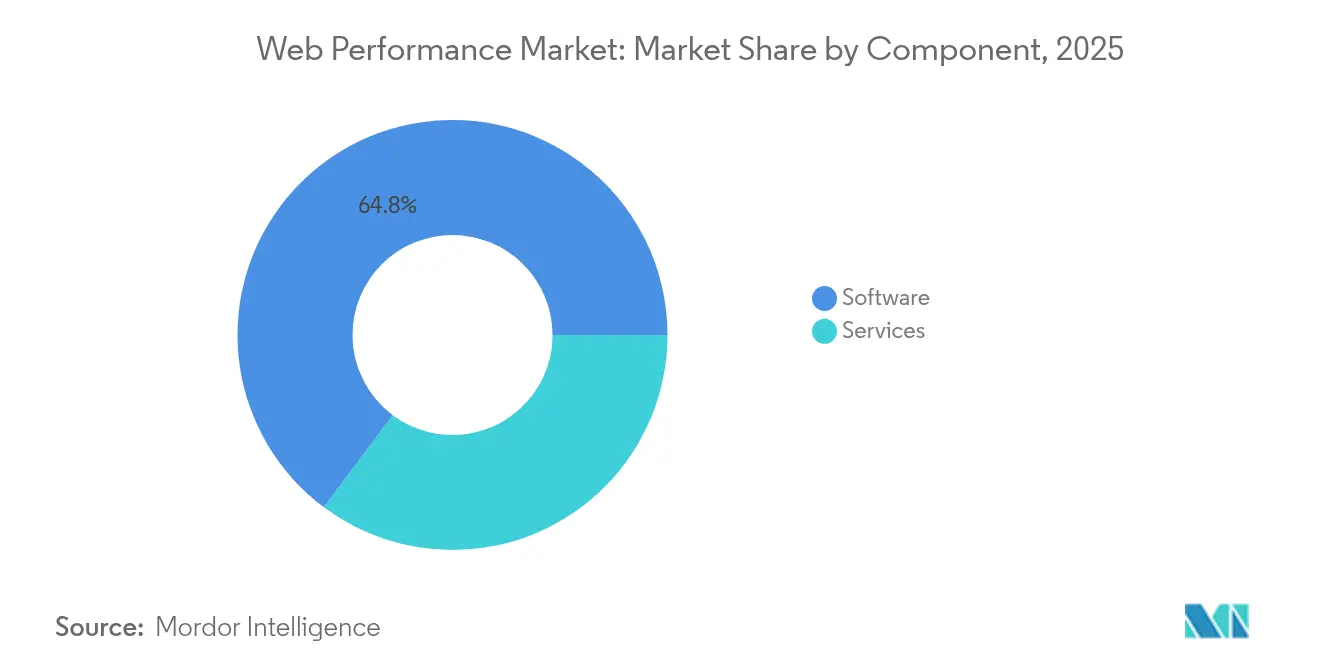

- コンポーネント別では、ソフトウェアが2025年のウェブパフォーマンス市場シェアの64.80%を占め、サービスは2031年に向けて最速の10.52% CAGRを記録すると予測されています。

- 導入形態別では、オンプレミスが2025年に67.30%の収益シェアを保持しており、クラウド導入は2031年まで10.84% CAGRで拡大する見込みです。

- 監視タイプ別では、合成監視が2025年に56.90%のシェアで首位を占め、デジタルエクスペリエンス管理が2031年に向けて10.03% CAGRで最速成長が期待されています。

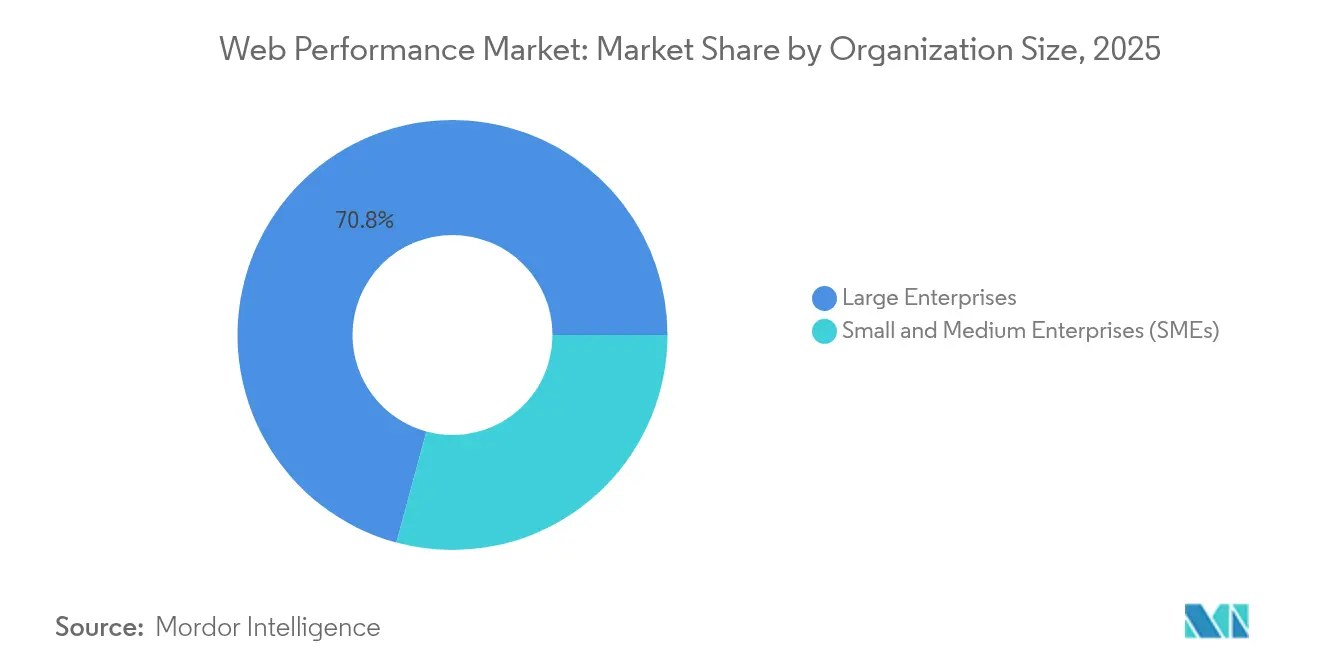

- 組織規模別では、大企業が2025年に70.80%のシェアを占め、SMEは2031年まで最高の10.34% CAGRを示しています。

- エンドユーザー産業別では、ITおよび通信が2025年に33.20%のシェアで首位を占め、小売およびeコマースは2031年まで9.48% CAGRで成長する見通しです。

- 地域別では、北米が2025年に38.90%の収益を獲得しており、アジア太平洋地域は2031年に向けて9.63% CAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルウェブパフォーマンス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| eコマーストラフィックの急増とリッチメディアの普及 | +2.1% | 北米とアジア太平洋地域に集中するグローバル | 中期(2〜4年) |

| コアウェブバイタルアルゴリズムの圧力 | +1.8% | 北米とEUでの早期採用を先行とするグローバル | 短期(2年以内) |

| クラウドネイティブアーキテクチャへの移行 | +1.5% | 北米主導でアジア太平洋地域へ拡大するグローバル | 長期(4年以上) |

| モバイルファーストのユーザーエクスペリエンスへの期待 | +1.3% | アジア太平洋地域と新興市場で最も高い影響を持つグローバル | 中期(2〜4年) |

| サブ秒レイテンシーに向けたエッジおよびサーバーレスの展開 | +1.0% | アジア太平洋地域へ拡大する北米とEUのコア | 長期(4年以上) |

| サステナビリティ連動FinOpsパフォーマンス予算 | +0.7% | アジア太平洋地域への規制波及を伴うEUおよび北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

eコマーストラフィックの急増とリッチメディアの普及

ピーク時の買い物日は潜在的なパフォーマンス上の欠陥を顕在化させるトラフィック急増によってインフラを飽和状態にします。2024年のブラックフライデーにはグローバルのオンライン収益が8.5%増加した一方、ページロードがレイテンシー予算を超過した際にコンバージョンが落ち込んだ小売業者も多数見られました[2]Northbeam Analytics、「2024年ブラックフライデーeコマースレポート」、northbeam.io。3D商品ビューアーや高解像度画像がベースラインのマーチャンダイジングツールになったことで、2024年の平均ページ重量は35%増加しました。Farfetchは、最大コンテンツ描画(LCP)遅延が100ミリ秒増えるごとにコンバージョンが1.3%低下し、インタラクティブになるまでの時間(TTI)を短縮するとコンバージョンが2.8%向上することを確認しました。このように数値化された収益への影響は、パフォーマンスを技術的な衛生管理タスクから損益指標へと転換させています。その結果、仮想待合室、トラフィックシェーピング、オートスケーリングが、単純な稼働率ではなくストレス下でのユーザーエクスペリエンスを評価する粒度の細かい監視とともに導入されています。

コアウェブバイタルアルゴリズムの圧力

Googleは2024年3月にFirst Input Delay(FID)をInteraction to Next Paint(INP)に置き換え、ランキングで競争力を維持するためにサイトが最悪ケースのインタラクションレイテンシーを200ミリ秒未満に抑えることを義務付けました。この指標の広範な適用により、多様なジャーニーにわたる実ユーザーインタラクションの計測が求められ、企業は基本的な合成監視からRUM、トレース、アナリティクスを統合したプラットフォームへのアップグレードを迫られています。2025年にSafariおよびFirefoxがINPおよびLCPをサポートすることでChromeへの偏りが解消され、クロスブラウザ平均値に隠れていたレスポンシビリティのギャップが露わになります。銀行や保険会社は、UXスコアが顧客獲得コストに直結するため迅速に対応しています。低速ネットワークシナリオをモデル化するプロアクティブな合成監視は、オプションの最適化ではなくコンプライアンスツールとして予算化されるようになっています。

クラウドネイティブアーキテクチャへの移行

マイクロサービス、コンテナ、サーバーレス関数はアプリケーショントポロジーを断片化させ、ノードレベルのポーリングを無効化しています。Kubernetesを採用した企業は74%の運用効率向上を実現しましたが、古いエージェントでは解析できないポッドチャーン、メッシュレイテンシー、マルチプロバイダーのドリフトに悩まされています。金融機関の43%がマルチクラウドを運用しており、AWS、Azure、GCPのサイロをまたいだテレメトリーの統合が必要となっています。GitOpsパイプラインにパフォーマンスゲートを組み込むことで、レイテンシー予算を超過したコードは本番環境に移行される前にブロックされます。分散トレーシングとeBPFベースのオブザーバビリティによりホップごとの遅延が明らかになり、AI駆動のベースライン設定がほぼリアルタイムで異常を検知することで、パフォーマンスの説明責任が日常のエンジニアリング業務に根付いています。

モバイルファーストのユーザーエクスペリエンスへの期待

ページが3秒を超えるとモバイルの離脱率が急増し、ブランドは即座の収益損失を被ります。デバイスの多様性と変動する携帯通信の条件がラボテストを複雑にするため、本物の4G、5G、Wi-Fiパフォーマンスを取得するグローバルRUMネットワークの成長が促進されています。プログレッシブウェブアプリはアプリとウェブの境界を曖昧にし、サービスワーカー、プッシュ通知、オフラインキャッシングへの統合された可視性が求められています。5Gの展開はベースラインの期待をインスタントロードへと引き上げますが、企業はレガシーネットワーク上のユーザーも保護しなければなりません。インテリジェントな圧縮、遅延読み込み、アダプティブルーティングは、特定のコンテンツタイプを滞在時間やバスケットサイズと関連付けてエクスペリエンス設計を洗練させるテレメトリーによって導かれています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| エンタープライズグレードのプラットフォーム価格 | -1.2% | 新興市場で最も高い影響を持つグローバル | 短期(2年以内) |

| レガシーシステム統合の複雑さ | -0.9% | 北米とEU、および確立されたアジア太平洋市場への波及 | 中期(2〜4年) |

| RUMデータを制限するブラウザのプライバシー規制 | -0.8% | EUおよび北米、グローバルへ拡大 | 長期(4年以上) |

| オブザーバビリティ/SREタレントの不足 | -0.6% | アジア太平洋地域と新興市場で深刻な不足を抱えるグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エンタープライズグレードのプラットフォーム価格

データインジェスチョンの価格モデルがホスト単位ライセンスに置き換わると、オブザーバビリティの請求はクラウド支出の15〜20%を消費する可能性があります[3]Catchpoint Engineering、「2025年SRE調査」、catchpoint.com。SMEは、必要としないかもしれないAIおよびセキュリティモジュールとバンドルされた最低利用量へのコミットを躊躇しています。OpenTelemetryパイプラインによりロックインは軽減されますが、DIYメンテナンスがライセンスコストの節約を相殺します。ベンダー統合が価格交渉力をさらに集中させているため、購入者はデータ階層の上限を交渉し、コストを予測可能に保つためにサンプリングを採用しています。コミュニティホスト型のコレクターと段階的な保持ポリシーは、組織がテレメトリーの粒度をビジネス価値に合わせるためのFinOpsツールキットの一部となっています。

レガシーシステム統合の複雑さ

メインフレームと独自のミドルウェアは、銀行などのセクターでミッションクリティカルであり続けており、修正には統合プロジェクトを6〜18ヶ月延長させる徹底的な監査が必要です。COBOLトランザクションログとクラウドトレースを橋渡しするには、習得者がほとんどいないアダプターが必要であり、採用のボトルネックを生じさせています。レガシープラットフォームのAPIギャップはリアルタイムフックを制限し、チームを一時的なスパイクを見逃すバッチアナリティクスへと向かわせています。機密データをサンドボックス化しながらメトリクスをプロキシするハイブリッドコレクターは採用が進んでいますが、クラウドネイティブのグリーンフィールドと比べて稼働開始スケジュールを延長させています。そのため、ツーリングがシステム固有の複雑さをさらに抽象化するまでは、実装の複雑さがウェブパフォーマンス市場を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの優位性がプラットフォーム統合を推進

ソフトウェアセグメントは2025年のウェブパフォーマンス市場の64.80%を占め、合成監視、RUM、トレーシングを単一コンソールに統合したツールチェーンに対する企業の嗜好を裏付けています。しかしながら、サービスはコンテナオーケストレーション、エッジアナリティクス、データパイプラインガバナンスにおけるスキルギャップを露呈したクラウド移行を背景に、設定、アラートチューニング、ダッシュボードメンテナンスを外部委託する組織が増加するにつれ、10.52% CAGRで成長しています。この乖離は、購入者がツーリングと専門知識をますます代替可能なものではなく補完的なものとして捉えていることを示しています。

コンテナオーケストレーション、エッジアナリティクス、データパイプラインガバナンスにおけるスキルギャップをクラウド移行が露呈したことで、マネージドサービスへの需要が加速しました。最適化プレイブックと組み合わせた24時間365日のSREカバレッジを提供するプロバイダーは、プラットフォームROIを最大化するためにアドバイザリーエンゲージメントをバンドルするようになっています。その結果、ソフトウェアベンダーはノーコードのオンボーディングウィザードとAIガイドによるセットアップを組み込みながら、同時にコンサルティング部門を内製化しており、ウェブパフォーマンス市場全体で価値提案を再定義する収束が生じています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

導入形態別:クラウド移行がハイブリッド採用を加速

規制産業がテレメトリーを国内データセンターの近くに保持するため、オンプレミスは2025年のウェブパフォーマンス市場シェアの67.30%を維持しました。しかしながら、クラウド導入は機能開発速度とOPEXの柔軟性に牽引され、10.84% CAGRで拡大しています。ハイブリッドトポロジーは、データ所在地法に準拠しながら機械学習を活用したインサイトを解放するため、機密性の高いオンプレミスワークロードとクラウドアナリティクスを組み合わせています。

エッジコンピューティングがこのトレンドをさらに加速させています。地域POPで取得されたテレメトリーは、異常を数秒で分類するクラウドAIエンジンに流入します。金融サービスおよびゲーム企業は、コレクターがワークロードとともに移行する「どこでも観測(observe-anywhere)」アーキテクチャをパイロット運用しています。ベンダーのロードマップがオンプレミスとSaaSの間の硬直した二分法よりもシームレスなデータプレーンのポータビリティを強調するにつれ、ハイブリッド監視プラットフォームのウェブパフォーマンス市場規模は拡大すると予測されています。

監視タイプ別:デジタルエクスペリエンスプラットフォームがユーザー可視性を変革

合成テストは予測可能なベースラインとSLA証明ポイントを提供することで2025年に56.90%の収益を達成しました。デジタルエクスペリエンス管理は規模こそ小さいものの、実ユーザーのコンテキストが商業的影響を明らかにするため、10.03% CAGRで上昇しています。ベンダーは今や合成監視とRUMフィードを単一グラフに融合させ、プロダクトマネージャーがミリ秒単位の改善をファネルコンバージョンに結び付けられるようにしています。

混合データセットで学習したAIモデルが「エクスペリエンスデット」、すなわちロイヤルティを長期的に侵食する累積的な遅れを検出します。アジア太平洋地域の小売業者はフェスティバルセール中にウォールームにDEM(デジタルエクスペリエンス管理)ダッシュボードを展開し、広告費とUXをリアルタイムに相関させています。この収束から恩恵を受けるDEMスイートのウェブパフォーマンス市場規模は2031年まで着実に拡大する見込みであり、従来の合成監視はヘッドレスブラウザーや5Gプロファイルでモダナイズして関連性を維持しています。

組織規模別:SMEの採用が市場の民主化を推進

大企業は広大なシステム基盤が深いオブザーバビリティを必須とするため、2025年の支出の70.80%を占めました。しかしながら、クラウドの民主化が参入障壁を下げるにつれ、SMEは10.34% CAGRで前進しています。セルフサービスのSaaSティアにより、2人の開発者からなるスタートアップでも、かつてFortune 500の予算だけに許されていたのと同じページレベルのインサイトを得られるようになっています。

プラットフォームベンダーは、ビジネスメトリクスをグラフだけでなく表面化するペイアズユーグロー型のインジェスチョン上限とプリビルドダッシュボードで対抗しています。CDN、CI/CD、セキュリティとのパフォーマンスのバンドルも、リソースが限られた企業に響いています。増大するSMEコホートはウェブパフォーマンス産業内の価値セグメンテーションを再形成し、既存プレイヤーがインターフェースを合理化して価格帯全体でのバリュー実現時間を短縮することを迫ると予想されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー産業別:ITおよび通信のリーダーシップが小売業の混乱に直面

ITおよび通信は2025年に33.20%のシェアで首位を占めました。ネットワーク事業者が5G、VoIP、エッジワークロードのSLAコミットメントを維持するためにコアからラストマイルまでのレイテンシーを監視する必要があるためです。しかしながら、小売およびeコマースはフラッシュセールイベントにおいてチェックアウトスピードが直接的な収益指標となるため、最速の9.48% CAGRを示しています。BFSI組織は規制当局の監視がUXをデジタル採用指標に結び付けるため、相当な比重を占めています。

クロスポリネーションが生まれています。小売業者は通信事業者からゼロ滞在オブザーバビリティを取り入れ、銀行はeコマースで一般的なコンバージョン中心のKPIを実装しています。サステナビリティの義務がさらにセクターを整合させ、パフォーマンス最適化を活用してコンピュートの無駄と排出量を削減しています。その結果、ウェブパフォーマンス市場では、BFSI向けの決済ゲートウェイトレースやショッピングカートに最適化されたセッションリプレイアナリティクスなど、業種特化型の機能パックが登場する可能性が高いです。

地域分析

北米は成熟したクラウドインフラ、AI駆動のオブザーバビリティの早期採用、および稼働率とレスポンシビリティの証明を義務付ける厳格なコンプライアンスフレームワークのおかげで、2025年の収益の38.90%を獲得しました。米国の金融機関はレイテンシー予算を顧客エクスペリエンスOKRに統合し、カナダの医療ポータルは遠隔医療の品質を監視するためにRUMを患者ポータルに組み込んでいます。メキシコの製造工場はOTとITの収束スタックの計測を開始しており、より広域な地域採用を示しています。SREタレントの慢性的不足が実行リスクをもたらしていますが、ベンチャー資金が継続的なツーリングイノベーションを刺激し、地域の勢いを維持しています。

アジア太平洋地域は2031年に向けて9.63% CAGRで最も急成長している地域であり、モバイルファーストの消費者行動、大規模なデータセンター投資、政府のデジタル化プログラムによって牽引されています。中国のeコマース大手は独身の日(シングルスデー)の超高速チェックアウトを維持するためにすべてのエッジホップをトレースし、インドのITアウトソーサーはグローバルクライアント向けにマルチテナントダッシュボードを展開しています。日本と韓国は5G対応の低レイテンシーオブザーバビリティを先導し、オーストラリアはハイブリッドクラウドを活用して大陸間の距離を橋渡ししています。アジア太平洋地域のウェブパフォーマンス市場規模は、グローバルプラットフォームを補完する言語とコンプライアンスに適合したソリューションを提供するローカルベンダーから恩恵を受けています。

欧州はGDPR施行とサステナビリティ指令を基盤とした着実な拡大を記録しています。ドイツの製造業者はIndustrie 4.0(第4次産業革命)ダッシュボードにパフォーマンスデータを組み込んで生産停止を予測し、英国の銀行はINPスコアをデジタル支店評価に結び付けています。フランスはミリ秒単位の遅延がサプライチェーンに波及する航空宇宙テレメトリーに注力しています。新興のEUデジタル主権政策が地域クラウドノードを育成し、地域内データ処理を保証するプラットフォームへの調達を形成しています。中東・アフリカは出遅れているものの、UAEのスマートシティプロジェクトや南アフリカのフィンテック展開が信頼性の高い低レイテンシーのデジタルサービスを求めるにつれ加速しています。

競争環境

ウェブパフォーマンス市場は中程度に統合されており、Akamai、Dynatrace、Cloudflare、New Relicなどの主要プラットフォームがブラウザーからデータベースまでのエンドツーエンドの可視性を提供しています。最近の取引は統合オブザーバビリティをめぐる土地争奪を示しています。AkamaiはEdgioのCDN容量をエッジファブリックに取り込み、CloudflareはBaselimeを買収してサーバーレストレーシングを強化し、CatchpointはWebPageTest.orgを追加してコミュニティリーチを拡大しました。これらの動きは、統合の手間を削減するシングルベンダーソリューションへの顧客の需要を反映しています。

人工知能が新たな戦場となっています。Dynatraceは根本原因を自動マッピングするコーザルAIをプレビューし、New Relicは平易な英語の質問をメトリッククエリに変換するジェネレーティブアシスタントを注入しています。ニッチな挑戦者はオープンソースとの整合性で差別化しています。たとえば、Grafana CloudはOpenTelemetryパイプラインを低コストストレージとともにパッケージ化し、価格敏感な採用者に対応しています。業種特化型スペシャリストも登場しています。PacketZoomのクローンはモバイルセッションの継続性を最適化し、Edge DeltaはKubernetesログ向けに強化されたストリーミングアナリティクスを提供しています。

パートナーエコシステムがリーチを拡大しています。通信事業者は5Gゲートウェイに監視プローブを組み込み、ハイパースケーラーはワンクリック展開のためのマーケットプレイスSKUを組み込んでいます。ベンダーはまた、最適化されたペイロードサイズによる炭素削減量を定量化することでサステナビリティ予算を追求し、ESGを重視する経営陣にアピールしています。しかしながら、スキルの不足が依然として上限となっており、プラットフォームの成功は平均修復時間(MTTR)を短縮するローコードダッシュボードとAI推薦によって専門性の低いチームを支援することにかかっています。

ウェブパフォーマンス産業のリーダー

Akamai Technologies, Inc.

IBM Corporation

Broadcom(AppNeta)

Amazon CloudWatch

Microsoft Azure Monitor

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Akamaiは主要テクノロジー企業との1億米ドルを超えるマルチイヤークラウド契約を締結し、世界規模でエッジコンピューティングおよびパフォーマンスサービスを拡大しました。

- 2025年2月:FortinetはFortiAppSec Cloudを発表し、マルチクラウド展開全体にわたるウェブセキュリティとパフォーマンス管理を統合しました。

- 2024年12月:AkamaiはEdgio資産の買収を完了し、CDN容量と顧客契約を統合しました。

- 2024年9月:DigiCertはVercaraを買収し、DNS耐障害性と証明書管理を融合させ、可用性監視を強化しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

当社の調査では、ウェブパフォーマンス市場を、ウェブサイトおよびブラウザベースのアプリケーションの配信を監視、テスト、最適化、高速化するすべてのソフトウェアプラットフォームおよびマネージドサービスと定義しています。

スコープ除外:アクティブなパフォーマンスモニタリングやアクセラレーション機能を持たないスタンドアローンのデジタル分析ツールは、依然として数字から外れている。

セグメンテーションの概要

- コンポーネント別

- ソフトウェア

- サービス

- 導入形態別

- オンプレミス

- クラウド

- 監視タイプ別

- 合成監視

- リアルユーザー監視(RUM)

- デジタルエクスペリエンス/DEMプラットフォーム

- 組織規模別

- 大企業

- 中小企業(SME)

- エンドユーザー産業別

- BFSI

- ITおよび通信

- 小売およびeコマース

- 自動車

- 政府

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

グローバル小売企業のDevOpsリーダー、CDNプロバイダーのプロダクトマネージャー、クラウドアーキテクト、北米、ヨーロッパ、アジア太平洋、湾岸地域のシステムインテグレーターにインタビューしています。彼らの洞察により、導入率、契約規模、新たなKPI目標(例えば、Core Web Vitals INPのしきい値)が検証されています。

デスクリサーチ

モルドールのアナリストはまず、国際電気通信連合、米国国勢調査局、世界貿易機関(WTO)の通関データ、ウェブ・パフォーマンス・ワーキング・グループ(Web Performance Working Group)のような業界団体など、第一級の情報源から基礎的な統計を収集します。企業の提出書類、投資家向けプレゼンテーション、技術標準の論文からは、製品の収益分割やASPのトレンドが得られます。ベンダーの財務状況についてはD&B Hoovers、ディールフローについてはDow Jones Factiva、関連特許クラスタについてはQuestelなどの有料リポジトリが、さらに彩りを添えている。このリストは例示であり、各図をクロスチェックするために、さらに数十のオープンソースおよび購読ソースをレビューしている。

マーケット・サイジングと予測

トップダウンモデルは、まずグローバルなページビュー量、電子商取引トラフィック、モニターページ1,000ページあたりの平均支出額から始まり、サンプリングしたサプライヤーの収益やチャネルチェックと照合して合計を絞り込みます。ウェブトラフィックに占めるモバイルの割合、ページウェイトの中央値(メガバイト)、Core Web Vitalsの合格率、CDNの普及率、パブリッククラウドの支出指数などの主要変数が市場の動きを促進します。ARIMAとブレンドした多変量回帰により、これらのインプットを2030年まで拡張し、ボトムアップのサプライヤーのロールアップによりギャップにフラグを立て、最終決定前に調整する。

データ検証と更新サイクル

出力は、アナリストのレビュー、異常スキャン、差異トリガーの3つのレイヤーを通過する。レポートは毎年更新され、重要なイベントが発生した場合は中間改訂が行われる。リリース直前には、アナリストが重要なチェックを繰り返すため、顧客は最も新鮮なビューを得ることができる。

モルドールのウェブ・パフォーマンス・ベースラインが信頼に値する理由

公表されている見積もりは、企業が異なるコンポーネントスコープ、通貨ベース、更新周期を選択するため、しばしば乖離する。

この分野での主なギャップドライバーには、マネージドサービスをカウントするかどうか、CDNパススルー収益の扱い方、平均販売価格に適用されるインフレ手法、デュアルプレイ収益の重複排除の有無などが含まれる。モルドールは、規律あるスコープ選択と毎年のリフレッシュにより、ベースラインを実際のバイヤーの支出に一致させています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 6.14億米ドル(2025年) | モルドール・インテリジェンス | - |

| 6.14億米ドル(2024年) | グローバル・コンサルタンシーA | CDNリセールを2回含み、為替レートを一定に保つ |

| 5.22億米ドル(2024年) | 業界出版社B | マネージド・サービスを除き、積極的なASPインフレを適用 |

この比較では、スコープの重複や省略が取り除かれた場合、数値はモルドールのバランスの取れたベースラインに向かって収束することが示されており、意思決定者がなぜ私たちの透明で再現可能なアプローチを信頼するのかが明確に示されている。

レポートで回答される主要な質問

2026年のウェブパフォーマンス市場の現在の規模はどれくらいですか?

ウェブパフォーマンス市場は2026年に67億1,000万米ドルの収益を生み出しました。

ウェブパフォーマンス市場は2031年までにどの程度成長しますか?

収益は2031年までに104億4,000万米ドルに達し、9.24% CAGRに相当します。

最も急速に拡大している地域はどこですか?

アジア太平洋地域はモバイルファーストの利用と大規模なクラウド投資に牽引され、最速の9.63% CAGRを記録すると予測されています。

2025年のウェブパフォーマンス市場シェアでどのセグメントが首位でしたか?

ソフトウェアソリューションが64.80%のシェアで首位を占め、統合監視プラットフォームへの需要を反映しています。

SMEがパフォーマンス監視を急速に採用しているのはなぜですか?

手頃なSaaSティアとペイアズユーグロー型価格設定が参入障壁を下げ、SMEが多額の初期投資なしに顧客エクスペリエンスを向上させることを可能にしています。

コアウェブバイタルはベンダー需要にどのような影響を与えますか?

GoogleのINPへの移行は企業に監視スタックのアップグレードを促し、実ユーザーセッション全体のインタラクションレイテンシーを取得するソリューションの採用を促進しています。

最終更新日: