ハイパフォーマンスコンピューティング(HPC)ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

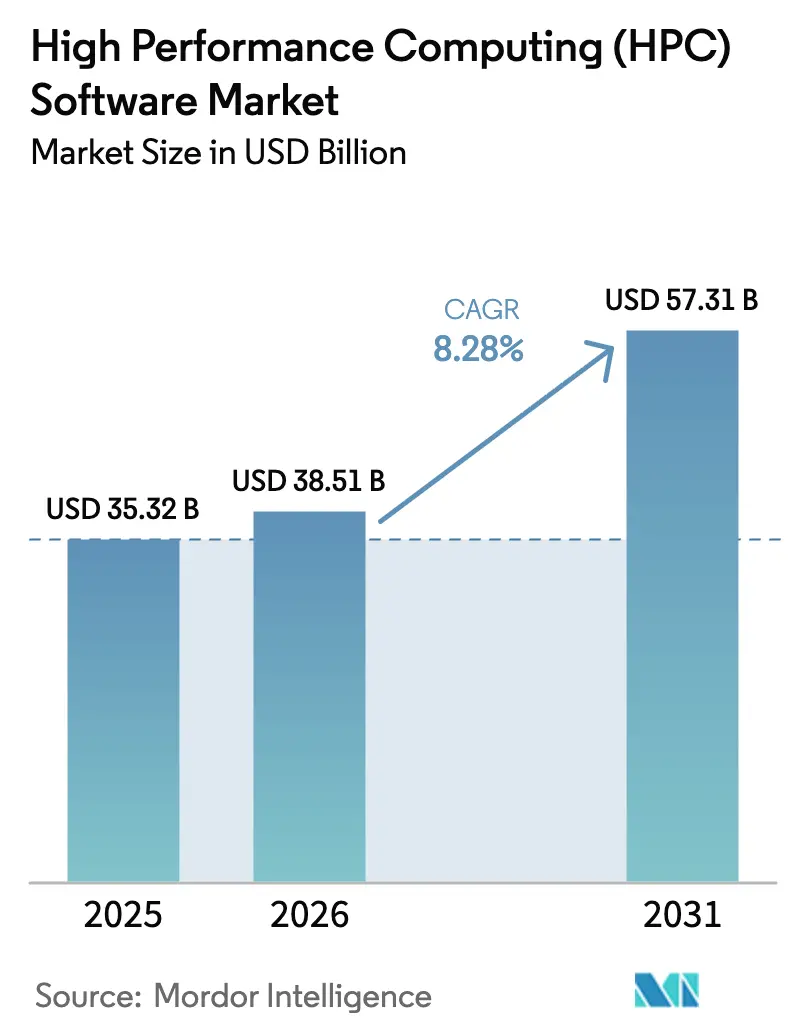

| 市場規模 (2026) | 38.51 十億米ドル |

| 市場規模 (2031) | 57.31 十億米ドル |

| 成長率 (2026 - 2031) | 8.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハイパフォーマンスコンピューティング(HPC)ソフトウェア市場分析

ハイパフォーマンスコンピューティングソフトウェア市場規模は、2025年の353億2,000万USDから2026年には385億1,000万USDに増加し、2031年までに573億1,000万USDに達する見込みで、2026年から2031年にかけてCAGR 8.28%で成長します。

クラウドネイティブアーキテクチャの拡大、GPUを大量搭載した「ネオクラウド」、および主権AI義務が調達優先事項を塗り替え、資本集約型のオンプレミスクラスターから弾力的な消費モデルへとワークロードを誘導しています。異種GPU在庫向けにスケジューラーを最適化し、データ居住ルールに対応したコンプライアンスツールキットを組み込み、リアルタイムのコスト管理機能を提供するベンダーが不均衡な成長を獲得しています。競争力学は、オープンソースの柔軟性とマネージドサービスの利便性を融合させたプラットフォームを優遇し、企業がシミュレーション、ライフサイエンス、AIトレーニングのジョブを価格裁定のために地域をまたいで移動させることを可能にしています。GPU担保の信用枠で資金調達したネオクラウド参入企業は、エクサスケールシステムを動かすのと同じワークロードマネージャーをライセンス供与しながら、ハイパースケーラーよりもGPU時間単価で低価格を提示し、ソフトウェア差別化の圧力を強めています。

主要レポートのポイント

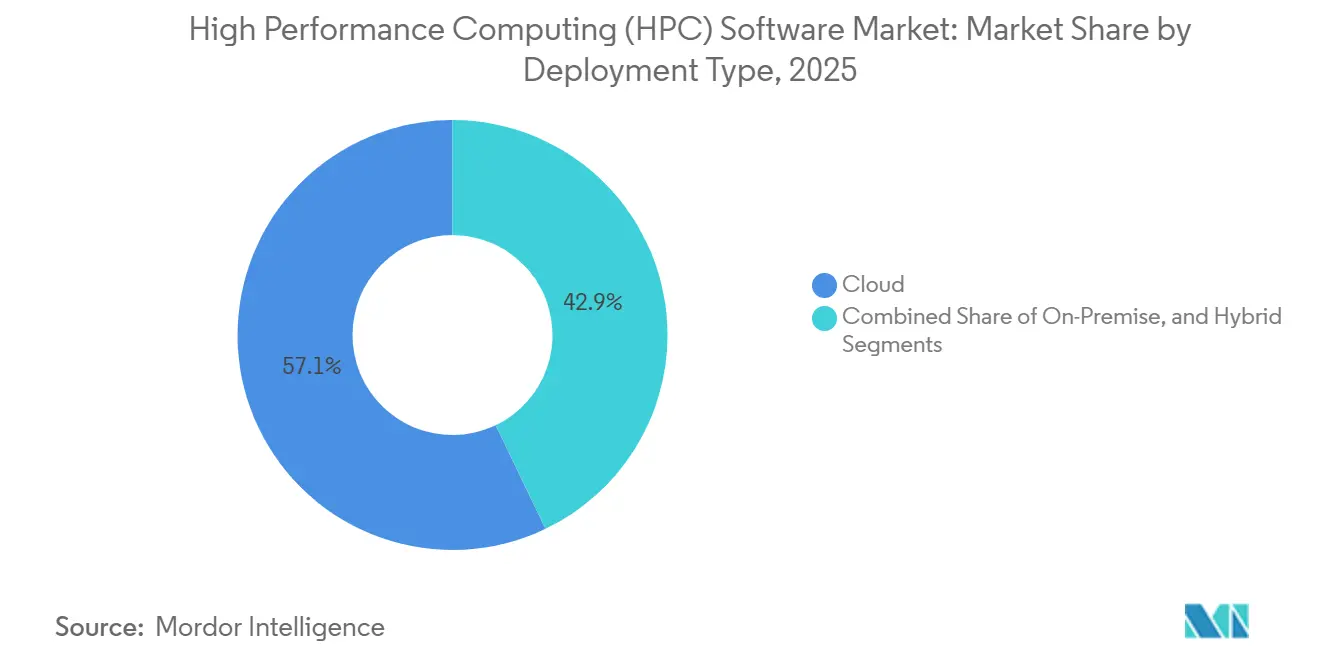

- 展開タイプ別では、クラウドが2025年に57.12%の収益シェアを占め、ハイブリッド構成は2031年にかけてCAGR 8.82%で拡大しています。

- ソフトウェアカテゴリ別では、ワークロードマネージャーおよびスケジューラーが2025年にHPCソフトウェア市場シェアの28.41%を保有し、データ管理およびファイルシステムは2031年にかけてCAGR 9.26%で拡大しています。

- サービスモデル別では、HPCサービスとしてのインフラストラクチャが2025年に41.29%の収益シェアを獲得し、HPCサービスとしてのソフトウェアは2031年にかけてCAGR 8.76%で成長しています。

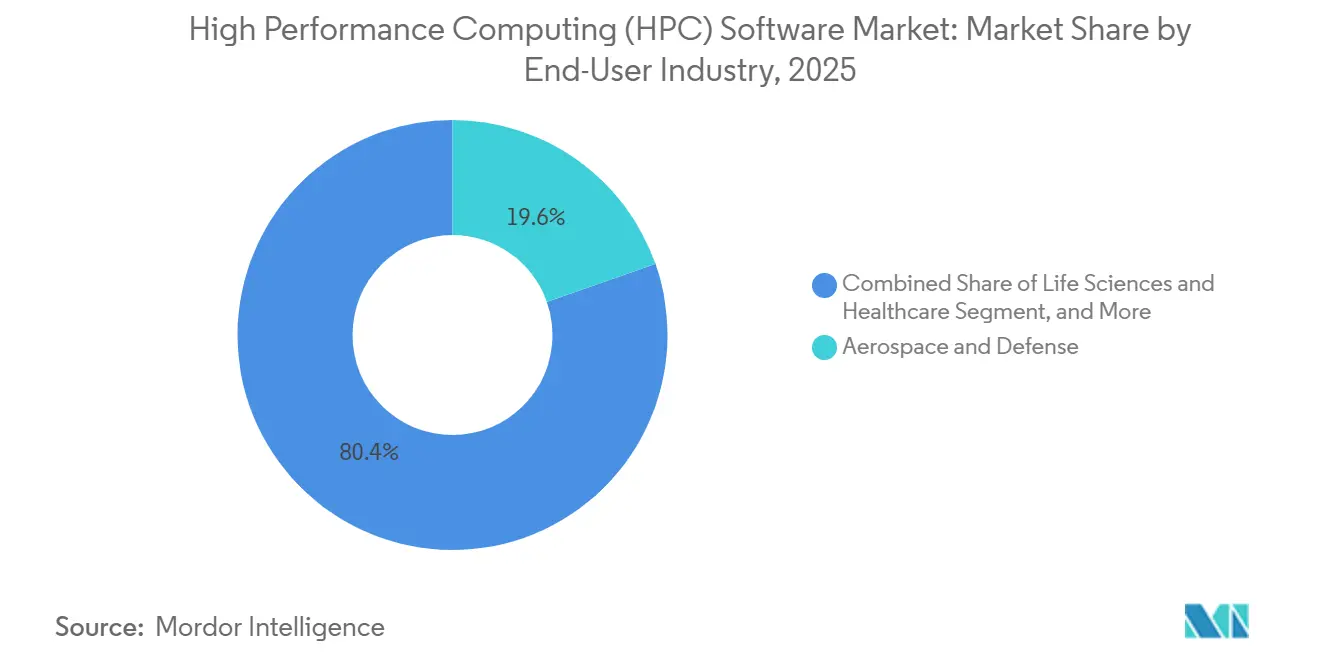

- エンドユーザー産業別では、航空宇宙・防衛が2025年の支出の19.63%を占め、ライフサイエンスおよびヘルスケアは2031年にかけてCAGR 9.55%で加速しています。

- 組織規模別では、大企業が2025年の収益の64.89%を占め、中規模企業は2031年にかけてCAGR 8.95%で拡大しています。

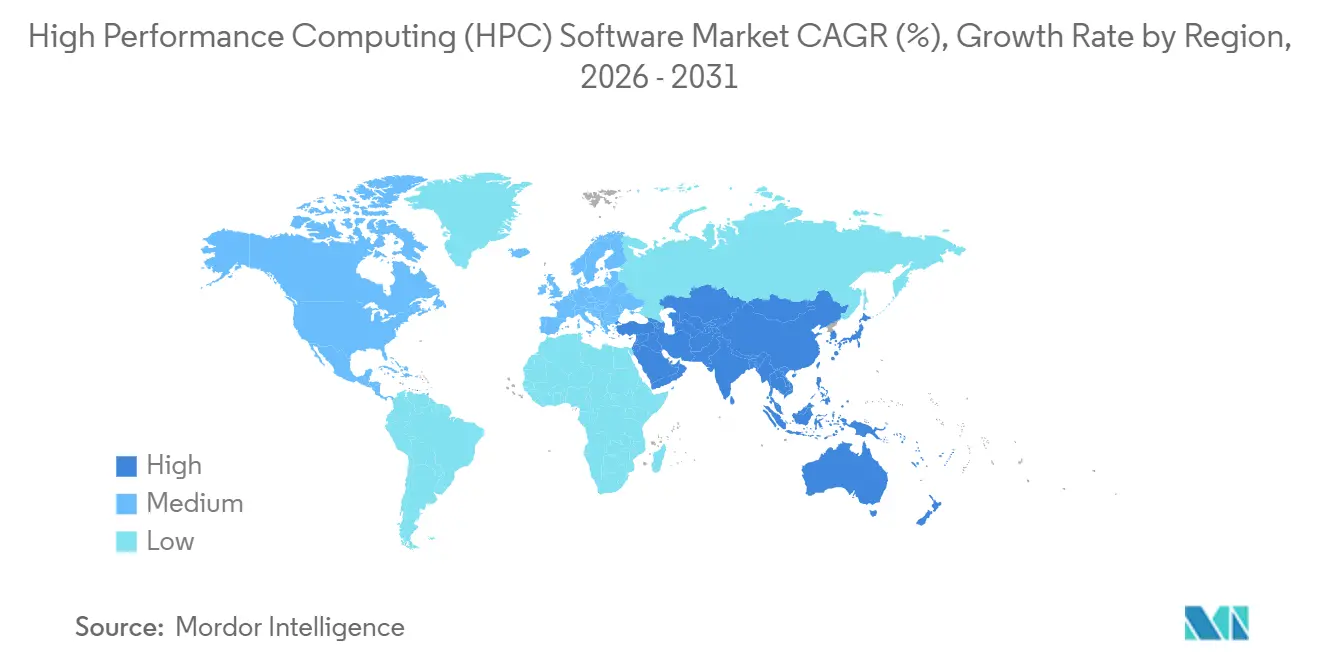

- 地域別では、北米が2025年に38.92%のシェアを保有し、アジア太平洋は2031年にかけてCAGR 9.06%で急成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルハイパフォーマンスコンピューティング(HPC)ソフトウェア市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| クラウドベースHPCソフトウェアの急速な普及 | +9.20% | 北米および欧州にハイパースケーラーが集中するグローバル市場 | 短期(2年以内) |

| 高度なスケジューラーを必要とするAI/MLトレーニングの複雑化 | +11.80% | 北米およびアジア太平洋のAIハブが主導するグローバル市場 | 中期(2〜4年) |

| 新たなソフトウェアTAMを創出するGPU密集型ネオクラウドの拡大 | +8.70% | 北米および欧州が中核、中東への波及 | 短期(2年以内) |

| 中小企業の参入障壁を下げるオープンソースエコシステム | +6.40% | アジア太平洋および南米での普及が最も強いグローバル市場 | 中期(2〜4年) |

| 電力制約のあるデータセンターを最適化するエネルギー対応スケジューリング | +5.30% | 欧州および北米、アジア太平洋へ拡大 | 長期(4年以上) |

| HPCスタックにおける主権重視のコンプライアンスモジュール | +7.10% | データローカライゼーション義務を持つ欧州、アジア太平洋、中東 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドベースHPCソフトウェアの急速な普及

クラウドネイティブクラスターにより、組織は数時間以内に数千のCPUおよびGPUコアを立ち上げることができ、資本予算を圧迫する複数年にわたる減価償却サイクルを回避できます。強化されたネットワークファブリックは現在、インスタンス間で400 Gbpsのスループットを提供し、かつて密結合CFDジョブをオンプレミスシステムに限定していたレイテンシーの差を縮めています。[1]Amazon Web Services、「AWS ParallelCluster」、amazon.com これらのサービスに統合されたスケジューラーは、スポットとオンデマンドのキャパシティを自動的に組み合わせ、納期保証を維持しながら単位コストを削減します。オープンソースイメージ、リファレンスアーキテクチャ、マネージドインストーラースクリプトにより、展開時間が数日から数分に短縮され、研究開発チームはサーバーのラッキングではなくモデルの反復に集中できます。財務およびガバナンス機能もこの移行を支持しており、HPCの支出をキャペックスからオペックスに移行することでキャッシュフローの見通しが改善し、費用がプロジェクトのマイルストーンと一致します。[2]Google Cloud、「ハイパフォーマンスコンピューティングツールキット」、google.com

高度なスケジューラーを必要とするAI/MLトレーニングの複雑化

基盤モデルのトレーニングは現在、数万台のH100クラスGPUにまたがり、GPUトポロジー認識を欠くレガシーキューマネージャーに負荷をかけています。Slurm 24.05の新アルゴリズムはファブリック帯域幅メタデータを取得し、密結合したNVLinkアイランドにジョブを割り当て、全削減オーバーヘッドを最大35%削減することで、トレーニング実行を数日短縮します。[3]NVIDIA Corporation、「NVLinkおよびNVSwitchアーキテクチャ」、nvidia.com マルチテラバイトに近づくチェックポイントサイズにより、スケジューラーはクラウドバーストノード全体で並列I/O、フォールトトレランス、プリエンプションポリシーを調整する必要があります。Kubernetesベースのオペレーターはこれらの機能を拡張しますが、PyTorchワークロードと並行してFortranを多用するCFDコードを実行する企業は、バッチスクリプトとコンテナを橋渡しするハイブリッドスケジューラーに依存し続けています。これらの複雑さをテンプレートとブループリントにまとめるベンダーは、再起動の遅延を許容できない製薬および気候モデリングラボを中心に急速な普及を見せています。

GPU密集型ネオクラウドの拡大による新たなソフトウェアTAMの創出

CoreWeave、Lambdaおよび類似の専門企業は、GPU在庫を担保として数十億USDを調達し、ハイパースケーラーの調達サイクル外に新たなインフラストラクチャキャパシティを創出しました。その差別化はハードウェアではなくソフトウェアにあります。カスタムKubernetesオペレーターはリアルタイム価格APIを公開し、数秒以内に最安値ゾーンへジョブを自動移行します。社内スケジューラーチームを持たないほとんどの企業は、商用ワークロードマネージャーをライセンス供与するか、オープンソースプロジェクトにパッチを提供しており、ソフトウェアベンダーの総アドレス可能収益を拡大しています。CoreWeaveとOpenAIの間の複数年にわたるGPU契約のような契約は、コストキャッピング、バーストスケーリング、監査証跡などのオーケストレーション機能が、生のテラフロップ数ではなく入札の主要基準となっていることを示しています。その結果生じる競争はハイパースケーラーに機能ロードマップの加速を迫り、より広範なハイパフォーマンスコンピューティング(HPC)ソフトウェア市場に恩恵をもたらしています。

HPCスタックにおける主権重視のコンプライアンスモジュール

EuroHPC共同事業体は、公的資金によるクラスター上で監査可能な国内管理のソフトウェア層を義務付け、ベンダーにソースコードの公開またはコードエスクローの許可を強制しています。インドの国家スーパーコンピューティングミッションにおける同様のルールは、ミドルウェアにデータへの地理的メタデータのタグ付けと国境を越えたモデルトレーニングのブロックを義務付けています。米国の輸出規制は多国籍企業に地域ロックされた機能セットの実装を促し、コードベースを断片化しながらも、ポリシー駆動型の設定エンジンへの需要を生み出しています。監査ログを自動化し、きめ細かいキー管理を許可し、地域のアイデンティティプロバイダーと統合するコンプライアンスモジュールは、重要な購入基準となっています。オープンソースプロジェクトは、主権を重視するバイヤーがコードパスを自己検査できるため支持を集め、商用ベンダーは検証レポートとセキュアブートバイナリをバンドルすることで契約を獲得しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| マルチテナントクラウドにおけるデータセキュリティおよびIPの懸念 | -3.80% | 規制産業(BFSI、ヘルスケア、防衛)で深刻なグローバル市場 | 短期(2年以内) |

| 熟練したHPCソフトウェア管理者の不足 | -4.20% | 北米および欧州で最も深刻なグローバル市場 | 中期(2〜4年) |

| ソフトウェアライセンスおよびサポートコストの上昇 | -2.60% | 学術および中小企業セグメントに影響する北米および欧州 | 中期(2〜4年) |

| 相互運用性を妨げる断片化した標準 | -2.10% | 独自エコシステムにベンダーロックインが集中するグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マルチテナントクラウドにおけるデータセキュリティおよびIPの懸念

共有GPUメモリ階層で実証されたサイドチャネルエクスプロイトは、モデルの重みを独自IPとして扱う製薬および半導体企業に警戒を促しています。バーゼルIII資本モデルを管理する金融機関は、ハードウェアを基盤としたテナント分離なしに共有クラスターへの移行を躊躇しています。クラウドの共有責任契約における暗号化キーの管理に関する曖昧さが、リスク評価をさらに複雑にしています。そのため企業はアプリケーション層の暗号化または準同型技術を追加しており、これがランタイムコストとレイテンシーを増大させ、移行ペースを抑制しています。規制当局はセクター固有のクラウド保証フレームワークの策定を開始していますが、ハードウェアベンダーがデフォルトのテナント分離機能を出荷するまで、この制約は続きます。

熟練したHPCソフトウェア管理者の不足

MPIチューニングされたネットワークとコンテナオーケストレーションの融合は、両分野に精通した人材を必要としますが、大学はML中心のカリキュラムを優先しており、並列コンピューティング専門家のパイプラインが縮小しています。上級HPC管理者の採用までの中央値期間は6ヶ月を超え、企業はターンキークラスターに割増料金を請求するマネージドサービスプロバイダーに依存せざるを得ません。オンプレミスのSlurmパーティションとクラウドKubernetesポッドにまたがるジョブ投入ゲートウェイをスクリプト化できるエンジニアが少ないため、ハイブリッドクラウドプロジェクトが遅延しています。ハイパフォーマンスコンピューティング(HPC)ソフトウェア市場のベンダーはノーコードポータルと「オートスケーラー」プラグインで対応していますが、トレーニングプログラムが再調整されるまでスキルギャップは普及の足かせとなり続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:ハイブリッド構成がレイテンシーと弾力性を調和

ハイブリッド展開は、レイテンシーが重要なCFD向けのオンプレミスクラスターとモンテカルロスイープ向けのクラウドバーストを組み合わせ、CAGR 8.82%で最も速い成長軌道を示しています。企業はSlurmクラウドバーストプラグインまたはAzure CycleCloudsのオンプレミスノードフェデレーションを統合し、インフラストラクチャの境界を隠す統一キューを作成しています。AWS Direct ConnectとActive Directoryフェデレーションにより一貫した認証情報処理が可能となり、認証のハードルが低下し、展開の摩擦が軽減されています。組織は所有ハードウェアを平均利用率に合わせてサイジングし、ピーク時にはクラウドにバーストすることで、アイドル資本を削減し、運営予算を平準化しています。

ハイブリッド採用はコンプライアンス目標の達成にも貢献します。機密データは専用ラックに保存され、一時的なワークロードは他の場所で弾力性を活用することで、ISO 27001監査を満たします。密結合I/Oのデータ転送ボトルネックは依然として存在しますが、新興のキャッシュコヒーレントファイルシステムがレイテンシーペナルティを軽減しています。地域スポット市場が拡大するにつれ、スケジューラーはネットワーク出力費用とキュー待ち時間を比較検討し、SLAを満たしながら最安値の地域にジョブをルーティングします。その結果、ハイパフォーマンスコンピューティング(HPC)ソフトウェア市場はジョブ投入ダッシュボードに動的コスト予測モジュールを直接組み込み、ユーザーが起動前に支出をプレビューできるようにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ソフトウェアカテゴリ別:データ管理がスケジューラーを成長速度で上回る

スケジューラーは依然として基盤的な存在ですが、オープンソース版が収益化を制限するため、2025年の28.41%のシェアは緩やかな成長にとどまっています。対照的に、データ管理およびファイルシステムは、ゲノミクスとリアルタイム推論が読み書きスループットをマルチテラバイト毎秒に押し上げるにつれ、CAGR 9.26%を記録しています。NVMe-over-FabricsによるWekaFSは、SSDのパフォーマンスとオブジェクトストアの経済性を融合させ、従来の並列ファイルシステムの限界に達していたクライオ電子顕微鏡ラボでの契約を獲得しています。

クラスターがクラウドリージョンをまたいで拡張するにつれ、グローバル名前空間ファイルシステムとライセンス消費モニターが不可欠となり、ベンダーはコストとパフォーマンスを相関させるテレメトリエンジンをバンドルするようになっています。ミドルウェアライブラリはOpenMPIによってコモディティ化されていますが、検証済みコードスタックがバージョンドリフトを防ぐ環境ではメンテナンス収益を生み出し続けています。数十年にわたる検証済みシミュレーションに縛られたアプリケーションソフトウェアは、クラウドマーケットプレイスの請求と統合するサブスクリプションモデルを追求しています。カテゴリ全体で、ベンダーはエネルギー対応機能とコンプライアンスフックを組み込んで差別化を図り、HPCソフトウェア市場が生のパフォーマンスからポリシー駆動型の価値へとシフトしていることを強調しています。

サービスモデル別:SaaSがプレミアムマージンのために運用の複雑さを抽象化

HPCサービスとしてのソフトウェアは、スケジューラーの専門知識の障壁を排除するため、2031年にかけてCAGR 8.76%で成長しています。Rescaleなどのプラットフォームはブラウザフォームでジョブ投入をラップし、スポット入札を自動化し、出力をアーカイブし、消費したコンピュート時間のみを課金します。対照的に、2025年に41.29%の収益シェアを獲得したサービスとしてのインフラストラクチャは、カスタムツールチェーンのコンパイルとネットワークファブリックのチューニングが可能な社内チームを持つ企業に適しています。

サービスとしてのプラットフォームはその中間に位置し、コンパイラーとライブラリをバンドルしながらキュー管理はユーザーに委ねます。助成金で賄われたクラスターからクラウドクレジットに移行する研究ラボに訴求します。マネージドサービスは、SLAに裏付けられた稼働時間とコンプライアンス監査を必要とする規制産業をターゲットとし、データローカライゼーションを自動的に強制するポリシーエンジンを組み込んでいます。消費ベースの請求は、ダッシュボードがジョブ起動前に予測コストを表示するため、CFOを予期せぬ超過から守ります。マーケットプレイスの掲載が増えるにつれ、ベンダー間の競争はセキュリティ認証、コンプライアンスレポート、ローカライズされた支払いオプションに集中しています。

エンドユーザー産業別:ライフサイエンスが構造予測の突破口により加速

ライフサイエンスおよびヘルスケアは、AlphaFold3によりインシリコスクリーニング時間が短縮され、タンパク質-リガンドドッキングの新たなパイプラインが生まれたことで、CAGR 9.55%の軌道に乗っています。英国バイオバンクのような全ゲノムイニシアチブは、数千のノードに並列化された変異体コールワークフローにエクサバイトのデータを注ぎ込み、高スループットファイルシステムへの需要を持続させています。航空宇宙・防衛は2025年の支出の19.63%を占めていますが、予算サイクルと輸出規制コンプライアンスにより成長は緩やかです。

銀行・金融サービスはリアルタイムリスク分析にHPCを活用していますが、暗号化および監査ソリューションが成熟するまでクラウド移行には慎重です。エネルギー企業は密結合GPUクラスターで貯留層シミュレーションを実行し、排出削減目標に合わせてカーボン対応スケジューラーを採用しています。製造業は不規則にコンピュートニーズが急増するジェネレーティブデザインループに依存しており、従量課金制SaaSが魅力的です。学術・政府ユーザーは予算制約に合わせてオープンソーススタックを好みますが、コンプライアンス検証には商用サポートに依存しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:中規模企業がオープンソース経済を活用

大企業は、グローバルHPCセンターとボリューム割引ライセンスにより、2025年の収益の64.89%を維持しました。しかし中規模企業は、Slurmのゼロライセンスモデルとコンテナ化されたスタックが6桁の初期費用を排除するため、CAGR 8.95%で最も速い成長を享受しています。コミュニティフォーラム、GitHubのレシピ、クラウドベンダークレジットにより、研究開発重視の企業は専任管理者を雇用せずに100ノードクラスターを立ち上げることができます。

小規模企業はインフラストラクチャ管理を回避するためにHPC SaaSを採用し、コンピュートを計量型ユーティリティに変えています。ベンチャーキャピタルの資金は、弾力的なキャパシティがハードウェアの制約を取り除くという確信のもと、HPC ワークロードを創薬や材料モデリングに直接組み込むスタートアップに傾いています。この民主化効果はより広範なソフトウェア消費を促進しており、クラスター数が増えるにつれ、パフォーマンスモニター、コスト分析ツール、ライセンストラッカーが必須のアドオンとなっています。

地域分析

アジア太平洋は、中国、インド、日本における国家資金による主権AIプログラムに牽引され、2031年にかけてCAGR 9.06%で最も急峻な軌道を記録しています。中国の第14次五カ年計画は、輸出規制を回避するために国産オペレーティングシステムとMPIライブラリを支援し、エクサスケール構築に直接接続するローカライズされたソフトウェアエコシステムを生み出しています。インドの国家スーパーコンピューティングミッションは、データ居住ルールを強制するミドルウェアを展開し、国内で維持されるスケジューラーの囲い込まれた購買基盤を創出しています。日本のARMベースのFugakuの成功は、コンパイラーおよびライブラリベンダーに非x86シリコン向けの最適化を促し、プラットフォームの多様性を広げています。

2025年に38.92%のシェアを保有する北米は、ハイパースケールの規模の経済と防衛調達の恩恵を受けていますが、企業が新たなフットプリントを拡大するよりも既存の予約を最適化するにつれ、成長は緩やかになっています。米国内の主権クラウドはコンプライアンス重視のワークロードに新たなニッチを切り開いていますが、ネオクラウド参入企業がGPU時間割引で余剰需要を吸収しています。欧州の政策環境は監査可能なソフトウェア層とカーボン対応オペレーションを義務付け、ベンダーにサイバーレジリエンス法とエネルギー効率指令の両方へのコンプライアンス認証を求めています。

中東・アフリカは石油資金によるAIクラスターを活用して経済を多様化し、国内データセンターが拡大するまでネオクラウドパートナーとキャパシティ契約を結んでいます。南米の学術コンソーシアムはオープンソース採用を先導していますが、断続的な資金調達に直面し、バーストキャパシティのために地域クラウドクレジットに依存しています。全地域にわたり、ハイパフォーマンスコンピューティング(HPC)ソフトウェア市場は、国固有の調達条項を満たすために言語パック、ローカライズされた請求、地域データ居住トグルを組み込んでいます。

競争環境

競争は中程度であり、独占的なフットプリントを超えるベンダーは存在しませんが、CUDAとSlurmを中心に高い集中度が見られます。NVIDIAのCUDAツールチェーンは根強い支持を享受していますが、ROCmやoneAPIなどのオープンな代替品がベンダー横断的な移植性を求める利用者を引き付けています。TOP500マシンの60%以上でのSlurmの存在は、特に管理者のスキルとスクリプトが長年にわたって固定化されている環境で移行を妨げるネットワーク効果を生み出しています。ハイパースケーラーはオープンスケジューラーの上に独自のコスト最適化APIを重ね、顧客の退出コストを低く保ちながら価値を獲得しています。

ネオクラウドプロバイダーは、秒単位のGPU課金やリアルタイムゾーン裁定などのオーケストレーション機能をハイパースケーラーより先に提供することで差別化しています。レガシーシミュレーションベンダーはSaaSに参入し、ライセンスメータリングとブラウザベースのCADコネクターを統合することでマージンを守っています。エネルギー対応スケジューリングとコンプライアンス自動化は、実証されたコスト削減にもかかわらず、既製のサポートを提供する商用スイートが少ないため、ホワイトスペースの機会を表しています。GPU対応ビンパッキングとコンテナ化されたMPIに関する特許出願は2024年に40%増加し、ハードウェア差別化からアルゴリズム最適化へのシフトを示しています。

戦略的な動きはハイパフォーマンスコンピューティング(HPC)ソフトウェア市場のシフトを示しています。Microsoft AzureのHBv4ローンチは高コアAMDシリコンとSlurmコストオプティマイザーを組み合わせ、HPEのJuniper買収はAIネイティブネットワーキングとCrayソフトウェアスタックを融合させ、Dellの液冷XE9680サーバーはBright Cluster Managerを統合して700ワットGPUを管理しています。これらはいずれも、ハードウェアの発売が価値実現時間を短縮するために調整された管理ソフトウェアとバンドルされて行われるようになったことを示しています。

ハイパフォーマンスコンピューティング(HPC)ソフトウェア産業リーダー

Dell EMC

Hewlett Packard Enterprise Development LP

IBM Corporation

Intel Corporation

Microsoft Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:NVIDIA Corporationは、Grace Hopperスーパーチップシステムを主要クラウド全体で一般提供開始し、72コアARMのCPUとH100 GPUを組み合わせ、密結合HPCワークロードに対して最大7倍のメモリ帯域幅向上を実現しました。

- 2024年11月:Microsoft Azureは第4世代AMD EPYCチップを搭載したHBv4仮想マシンを導入し、自動スポットインスタンス切り替えのためにSlurm 24.05とシリーズを統合しました。

- 2024年9月:Hewlett Packard EnterpriseはJuniper Networksの140億USD買収を完了し、AIネイティブイーサネットファブリックとCray EXスーパーコンピューターの統合を目指しました。

- 2024年8月:インドのC-DACは国家スーパーコンピューティングミッションの下でPARAM Rudraを展開し、データ居住を強制する国産ミドルウェアを稼働させました。

グローバルハイパフォーマンスコンピューティング(HPC)ソフトウェア市場レポートの範囲

ハイパフォーマンスコンピューティング(HPC)ソフトウェアには、オペレーティングシステム、コーディングおよび開発用ソフトウェア、システム管理、仮想化など、用途に基づくさまざまなソフトウェアスイートが含まれます。これらのソフトウェアはすべて、オンプレミス環境およびホスト型クラウドプラットフォームに展開できます。

ハイパフォーマンスコンピューティング(HPC)ソフトウェア市場レポートは、展開タイプ(オンプレミス、クラウド、ハイブリッド)、ソフトウェアカテゴリ(ワークロードマネージャーおよびスケジューラー、ミドルウェアおよびライブラリ、アプリケーションソフトウェア、パフォーマンス監視および分析、ライセンスおよびコスト管理、データ管理およびファイルシステム)、サービスモデル(HPC IaaS、HPC PaaS、HPC SaaS、マネージドサービス)、エンドユーザー産業(航空宇宙・防衛、BFSI、エネルギー・公益事業、ライフサイエンスおよびヘルスケア、製造、メディアおよびエンターテインメント、学術・研究機関、政府)、組織規模(大企業、中規模企業、小規模企業)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| オンプレミス |

| クラウド |

| ハイブリッド |

| ワークロードマネージャーおよびスケジューラー |

| ミドルウェアおよびライブラリ |

| アプリケーションソフトウェア |

| パフォーマンス監視および分析 |

| ライセンスおよびコスト管理 |

| データ管理およびファイルシステム |

| HPC IaaS |

| HPC PaaS |

| HPC SaaS |

| マネージドサービス |

| 航空宇宙・防衛 |

| BFSI |

| エネルギー・公益事業 |

| ライフサイエンスおよびヘルスケア |

| 製造 |

| メディアおよびエンターテインメント |

| 学術・研究機関 |

| 政府 |

| 大企業 |

| 中規模企業 |

| 小規模企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| ベネルクス | |

| 北欧諸国 | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN | |

| その他のアジア太平洋 | |

| 中東 | トルコ |

| イスラエル | |

| GCC | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| 展開タイプ別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

| ソフトウェアカテゴリ別 | ワークロードマネージャーおよびスケジューラー | |

| ミドルウェアおよびライブラリ | ||

| アプリケーションソフトウェア | ||

| パフォーマンス監視および分析 | ||

| ライセンスおよびコスト管理 | ||

| データ管理およびファイルシステム | ||

| サービスモデル別 | HPC IaaS | |

| HPC PaaS | ||

| HPC SaaS | ||

| マネージドサービス | ||

| エンドユーザー産業別 | 航空宇宙・防衛 | |

| BFSI | ||

| エネルギー・公益事業 | ||

| ライフサイエンスおよびヘルスケア | ||

| 製造 | ||

| メディアおよびエンターテインメント | ||

| 学術・研究機関 | ||

| 政府 | ||

| 組織規模別 | 大企業 | |

| 中規模企業 | ||

| 小規模企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| ベネルクス | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東 | トルコ | |

| イスラエル | ||

| GCC | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答される主要な質問

HPCソフトウェア市場はどのくらいの速度で成長すると予測されていますか?

HPCソフトウェア市場は2026年の385億1,000万USDから2031年までに573億1,000万USDに拡大し、CAGR 8.28%を反映すると予測されています。

どの展開モデルが最も注目を集めていますか?

ハイブリッド構成は、オンプレミスのレイテンシー制御とクラウドの弾力性のバランスをとるため、CAGR 8.82%で拡大しています。

なぜライフサイエンス企業はHPCソフトウェアに多額の投資をしているのですか?

AlphaFold3などのタンパク質構造予測の突破口が創薬のタイムラインを短縮し、2031年にかけてCAGR 9.55%でのライフサイエンスおよびヘルスケアの成長を支えています。

ネオクラウドプロバイダーは現在の市場環境においてどのような役割を果たしていますか?

CoreWeaveやLambdaなどのGPU特化型ネオクラウドは競争力のあるGPU時間単価と専門的なオーケストレーション機能を提供し、全体的なソフトウェア需要を拡大しています。

最も速く成長すると予測されている地域はどこですか?

アジア太平洋が主権AIプログラムと大規模な国家スーパーコンピューティングイニシアチブに支えられ、CAGR 9.06%でリードしています。

クラウドHPCのより広範な普及を妨げる主な障壁は何ですか?

マルチテナントGPUクラスターに関するデータセキュリティの懸念と、従来のスケジューラーとクラウドオーケストレーションの両方に精通した管理者の不足が移行を遅らせています。

最終更新日: