SRAMおよびROMデザインIP市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

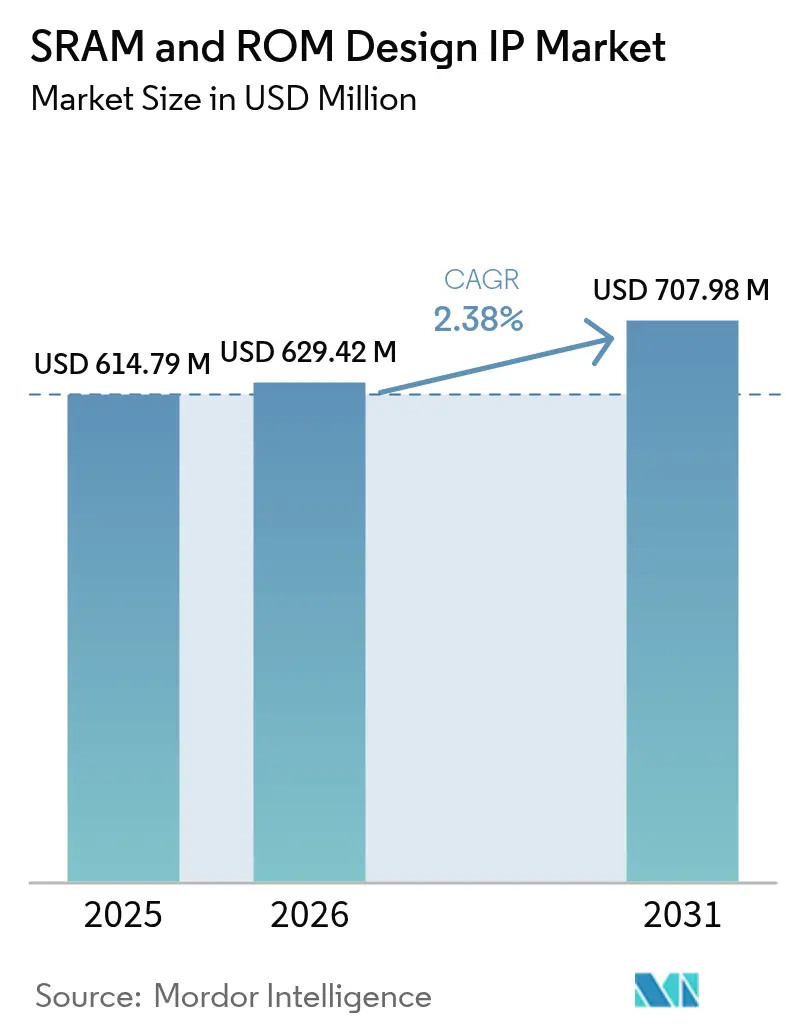

| 市場規模 (2026) | 629.42 百万米ドル |

| 市場規模 (2031) | 707.98 百万米ドル |

| 成長率 (2026 - 2031) | 2.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるSRAMおよびROMデザインIP市場分析

SRAMおよびROMデザインIP市場規模は2025年に6億1,479万USDと評価され、2026年の6億2,942万USDから2031年には7億798万USDに達すると推計されており、予測期間(2026〜2031年)中の年平均成長率(CAGR)は2.38%です。キャッシュ密度の高いAIアクセラレーター、5Gエッジノード、および自動車機能安全プラットフォームに対する継続的な需要が、この着実な拡大を下支えしています。14nm未満のプロセスは、設計ハウスがばらつき、リーク、およびソフトエラー率を抑制するビットセルアーキテクチャを求めるため、不均衡なライセンス料を獲得しています。ハードIPは、認定リスクを最小化し、テープアウトスケジュールを加速するため、依然として好まれる提供フォーマットですが、ヘテロジニアスパッケージングが量産段階に移行するにつれ、チップレット対応メモリタイルが勢いを増しています。オープンソースコンパイラが平均販売価格を押し下げることで競争激化が進んでおり、既存ベンダーは検証スイートおよびファウンドリパートナーシップへの注力を強化しています。地域別では、アジア太平洋がファウンドリ規模と政府補助金により出荷を牽引しており、北米はファブレス設計エコシステムを通じてイノベーションリーダーシップを維持しています。

主要レポートのポイント

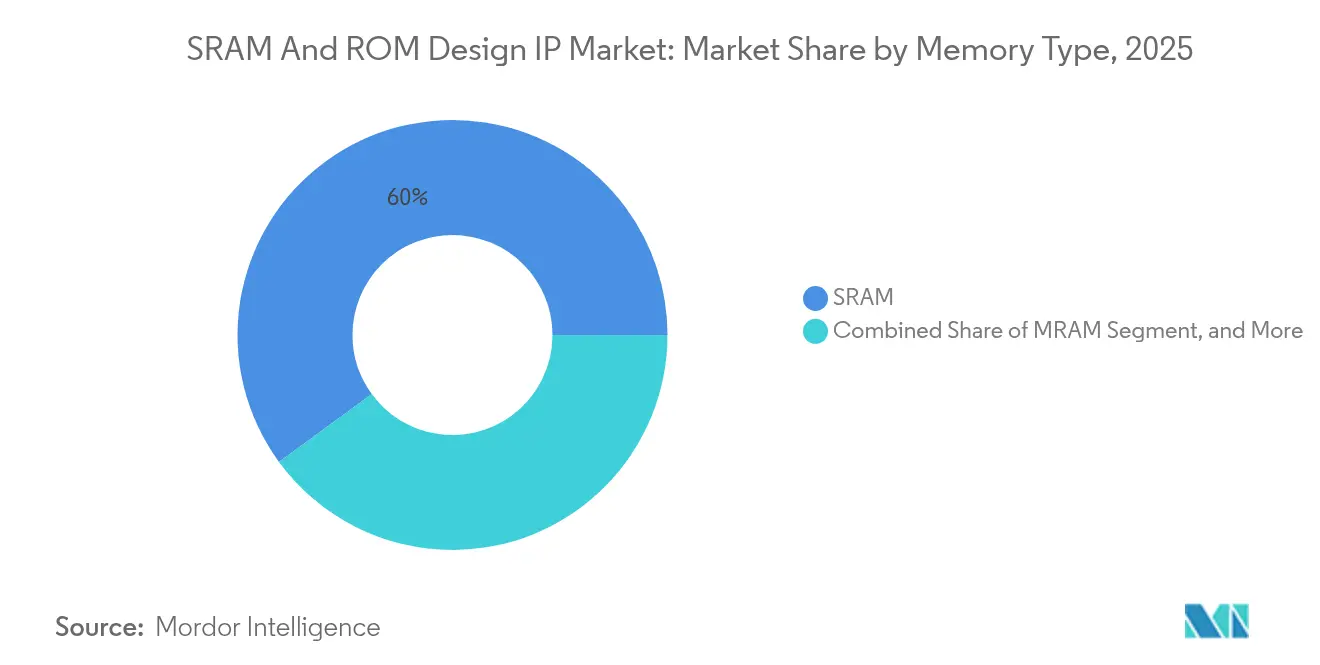

- メモリタイプ別では、SRAMが2025年のSRAMおよびROMデザインIP市場シェアの60.05%を占めてリードしており、組込みフラッシュおよびその他の不揮発性オプションは2031年まで年平均成長率(CAGR)3.72%で拡大する見込みです。

- アプリケーション別では、コンシューマーエレクトロニクスが2025年のSRAMおよびROMデザインIP市場規模の36.10%を占め、自動車および交通機関は2026〜2031年にCAGR 4.9%で成長すると予測されています。

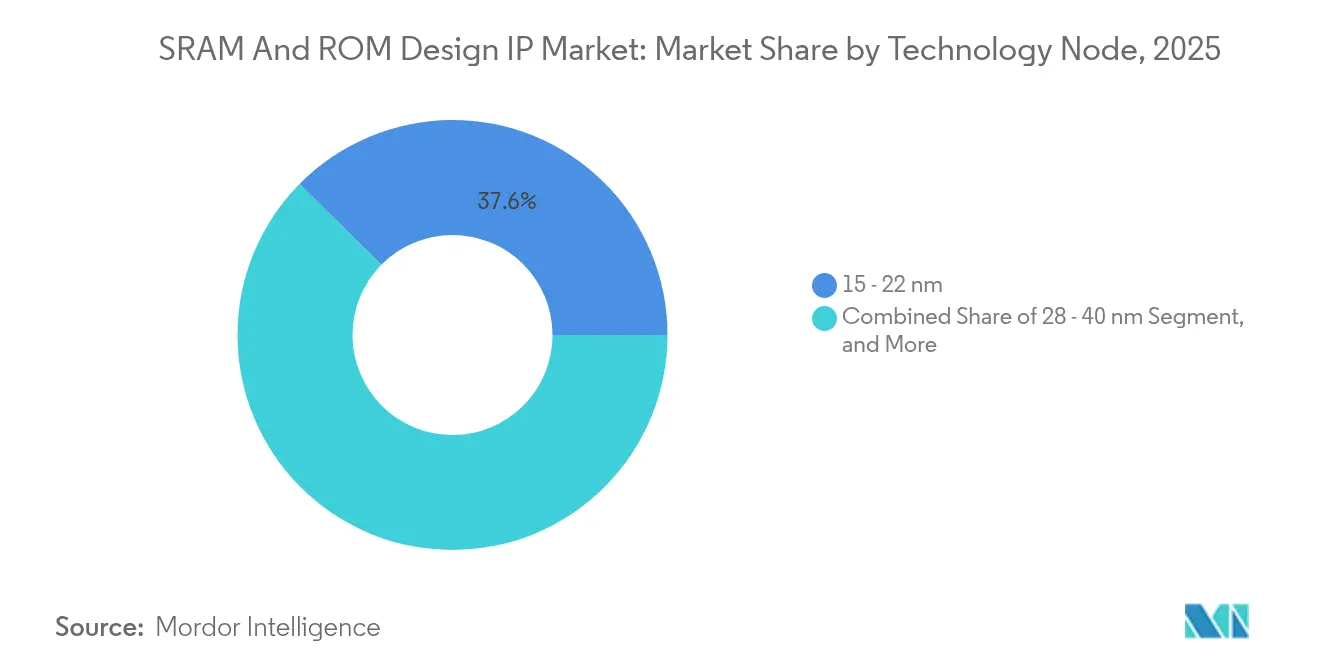

- テクノロジーノード別では、15〜22nmクラスが2025年のSRAMおよびROMデザインIP市場規模の37.60%のシェアを保有しており、14nm未満のノードは2031年までにCAGR 3.92%で進展すると見込まれています。

- IP提供タイプ別では、ハードIPが2025年のSRAMおよびROMデザインIP市場の47.35%のシェアを獲得しており、チップレットおよび3Dダイレベルのコンパイラは最も急速に成長するフォーマットであり、2031年までにCAGR 4.22%が見込まれています。

- 地域別では、アジア太平洋地域が2025年の市場収益の46.85%を占めてSRAMおよびROMデザインIP市場を主導しており、2031年までにCAGR 3.82%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルSRAMおよびROMデザインIP市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| AIを中心としたSoCが大規模なオンチップキャッシュを推進 | +0.8% | 北米;アジア太平洋 | 中期(2〜4年) |

| 5Gおよびエッジコンピューティングの展開 | +0.6% | アジア太平洋;北米 | 短期(≤2年) |

| 28nm未満でのeFlashからMRAMへの移行 | +0.4% | 先進ファウンドリ地域 | 長期(≥4年) |

| 自動車グレード1の機能安全規則 | +0.3% | 欧州;北米 | 中期(2〜4年) |

| ダイI/Oを標準化するチップレットアーキテクチャ | +0.2% | 北米;アジア太平洋 | 長期(≥4年) |

| ファウンドリターンキーメモリコンパイラ | +0.2% | アジア太平洋 | 短期(≤2年) |

| 情報源: Mordor Intelligence | |||

大規模オンチップキャッシュを必要とするAI中心SoCの普及

推論アクセラレーターは現在、重みと特徴マップを格納するために最大40MBのSRAMを統合しており、汎用プロセッサに搭載される8〜16MBをはるかに超えています。[1]Simon Segars、「ArmがAIワークロード向けの新しいCPUおよびGPUデザインを発表」、arm.com コンピュート・イン・メモリのバリアントは、データ移動エネルギーを削減するためにビットセル内に直接演算処理を配置し、新たなコンパイラ要件を生み出しています。複数地域におけるソブリンAI構想は、ローカルで検証されたメモリIPを求める国内チッププログラムに資金を提供することで量を増やしています。スルーシリコンビアによる三次元スタッキングは、フットプリントを維持しながらキャッシュ上限をさらに引き上げています。包括的なタイミングコーナーを備えたマルチギガヘルツ低リークSRAMマクロを出荷できるベンダーが、この上昇トレンドを最大限に活用する立場にあります。

5Gおよびエッジコンピューティングの展開が低消費電力組込みSRAM採用を加速

エッジサーバーおよびIoTノードは、−40°Cから125°Cの温度範囲でデータを保持する1V未満のメモリブロックを必要とします。次世代IPは、マルチしきい値トランジスタとパワーゲーティングセルを組み合わせることで、メガビット当たり1ナノアンペア未満のリーク電流を実現しています。[2]Samsung Foundry Team、「Samsung Foundryが5Gアプリケーション向け4nmプロセス技術を発表」、samsungsemiconductor.com ダイナミックボディバイアシングにより、設計者は分単位でスタンバイ電力とアクセス速度をトレードオフできます。並行して、5GベースバンドASICはバーストパケットバッファリングに細かく調整されたデュアルポートSRAMに依存しています。これらの厳格な消費電力プロファイルは、特性評価の深さとコーナー検証のハードルを引き上げ、複数のファウンドリにわたってシリコン実証済みデータを有するサプライヤーを優位にしています。

28nm未満でのeFlashからMRAMへの移行が新たなライセンス収益ストリームを解放

組込みフラッシュは高い熱バジェットとゲート酸化膜スケーリングに苦しんでおり、28nmを超えると経済的ではなくなります。そのため、ファウンドリは、ロジックへの影響を最小限に抑えたバックエンドオブラインへの挿入を可能にする磁気トンネル接合スタックを統合しています。スピントランスファートルクMRAMは>10¹⁵回の書き込みに耐え、自動車部品のフラッシュウェアレベリングのオーバーヘッドを排除します。18〜24ヶ月という長期の認定サイクルは、小規模ハウスがクリアしにくい参入障壁を設けています。コンパイラフロー、マクロハードニング、およびインシステムバイアスドライバーを供給できるIPベンダーは、各新ノードがMRAMに移行するにつれて年金収入のような収益ストリームを獲得します。

自動車グレード1の機能安全規則が認定メモリIP需要を促進

ISO 26262 ASIL-Dフローは、二重冗長アレイ、ECC、バックグラウンドセルフテスト、およびシングルイベントアップセット緩和を必要とします。放射線耐性ビットセルとエラー検出スクラビングにより面積が10〜15%増加しますが、OEMは無線更新およびフェイルオペレーショナルの要件を満たすためにそのコストを受け入れています。認定には3〜5年を要し、数千のフォルトインジェクションシナリオが含まれます。一度確保されると、ソケットは通常10年間の車両生産にわたって継続し、既存プレイヤーに持続的なシェアをもたらします。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| オープンソースコンパイラによるASP(平均販売価格)の低下 | –0.5% | グローバル | 短期(≤2年) |

| ReRAM/FeRAMによる小規模ROMソケットの侵食 | –0.3% | コンシューマーエレクトロニクス | 中期(2〜4年) |

| 中国テープアウト向けの輸出管理コンプライアンスのハードル | –0.4% | 中国;グローバルへの波及 | 短期(≤2年) |

| 7nm以下のSRAMビットセルにおける信頼性の課題 | –0.2% | アジア太平洋;北米 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

ASPを低下させるオープンソースメモリコンパイラからの価格圧力

RISC-Vエコシステムに連携したコミュニティプロジェクトは、コスト重視のウェアラブルおよびトイ向けに成熟ノード用の無料SRAMジェネレーターを提供しており、商業製品のコスト競争力を脅かしています。[3]RISC-V International、「RISC-Vメモリコンパイライニシアチブが発足」、riscv.org 大学もライブラリをさらに提供し、ファブレスチームに最初のシリコンへの迅速な経路を与えています。ベンダーはリーク削減、コーナーカバレッジ、およびオープンソースフローが欠くことの多い安全パッケージを強調することで利益率を守っています。それでも、エントリーレベルの収益ストリームは引き続き圧縮されています。

中国テープアウトに対する輸出管理コンプライアンスのハードル

2022年10月、米国の規制はAI機能を有効にする先進メモリIPに対して輸出ライセンスを義務付けました。[4]米国商務省、「先進コンピューティングおよび半導体製造管理」、bis.doc.gov 承認サイクルは取引のタイムラインを延ばし、文書管理のオーバーヘッドをもたらします。一部の西側ライセンサーは14nm未満の納品を一時停止しており、中国のファブが自社コンパイラ開発を加速させる動きを促しています。断片化は国際サプライヤーの総アドレス可能量を減少させる一方、バリューチェーン全体でコンプライアンスコストを引き上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

メモリタイプ別:SRAMの優位性が持続し、新興NVMが勢いを増す

SRAMは2025年のSRAMおよびROMデザインIP市場において60.05%のシェアを維持しており、キャッシュおよびバッファ用途における比類ない速度の証左です。AIアクセラレーターおよび5Gスイッチがオンダイの割り当てをより大きく要求するにつれ、セグメントは絶対額で緩やかに成長しています。一方、PROM、EPROM、EEPROMを含むROMファミリーはブートコードおよびキャリブレーションテーブルとして機能していますが、システムオンチップの統合が個別ブロックを取り除くにつれて徐々に縮小しています。MRAMおよびその他の不揮発性新興製品に関連するSRAMおよびROMデザインIP市場規模は依然として限定的ですが、eFlashが28nm未満で容量限界に達するとその地位が強まります。

組込みフラッシュおよび代替NVMに関連するライセンシングはCAGR 3.72%で最も速い成長を示しており、IoTマイクロコントローラーおよび自動車ECUが耐久性のあるコードストレージを必要とするためです。SRAMの速度とMRAMの永続性を組み合わせたマルチテクノロジーコンパイラが、パイロット生産に入るハイブリッドアレイを支えています。両方の揮発性ドメインに精通したベンダーは、特にプロセス間で同一の論理インターフェースをマッピングしてファームウェアの移植リスクを削減できる場合に、価格プレミアムを得ています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

アプリケーション別:コンシューマーエレクトロニクスのリーダーシップが自動車の成長に道を譲る

コンシューマーデバイスは2025年のSRAMおよびROMデザインIP市場シェアの36.10%を占め、より豊かなグラフィックスとローカルAI機能を求めるスマートフォン、タブレット、およびゲーム機が牽引しています。設計サイクルは依然として速いですが、ベンダーがカメラとアンテナのためにボード実装面積をリサイクルするにつれ、容量の伸びは頭打ちになっています。電気通信ASICは、ライン速度パケット転送を維持するために1ns未満のレイテンシーに調整されたデュアルポートSRAMに依存しており、これはコンパイラの柔軟性を重視するニッチ分野です。

自動車および交通機関のIPブッキングは、ASIL-D診断と組み合わされたマルチギガバイトのオンチップアレイを必要とする先進運転支援システムの需要により、2031年までにCAGR 4.9%で増加すると予測されています。したがって、グレード1の機能安全に関連するSRAMおよびROMデザインIP市場規模は、他のどの垂直市場よりも速く増加しています。航空宇宙および防衛の要求は量的には小規模ですが、放射線硬化ライブラリが厳格な認定を経るため、高い平均販売価格をもたらします。

テクノロジーノード別:成熟したジオメトリが量を支配し、先進ノードがペースを設定

15〜22nmクラスは、性能と確立された歩留まり学習を兼ね備えているため、2025年の収益の37.60%を占めました。リスクの低いコンシューマーおよび自動車コントローラーはここに快適に収まり、コンパイラIPは複数のファウンドリバリアントにわたって償却されます。45nm超では、再設計コストが消費電力面積の節約を上回る長期にわたる産業および軍用プログラムにおいて、末端ライブラリが存続しています。

14nm未満のマクロは、データセンターAIアクセラレーター、フラッグシップスマートフォン、および高性能コンピューティングチップがより大きなノードでは密度や消費電力目標を達成できないため、CAGR 3.92%で進展しています。ジオメトリの縮小ごとにビットセルの変動ベクターが増加し、包括的なPVTモデルと信頼性モニターを供給するベンダーの価値が高まります。これらの最先端ノードのSRAMおよびROMデザインIP市場規模は、より狭いユニット量を十分に相殺するプレミアムロイヤリティを命じます。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

IP提供タイプ別:ハードIPが優勢でチップレット形態が加速

ハードIPは2025年の総請求額の47.35%を提供しました。顧客はシリコン実証済みのレイアウトを高く評価しており、サインオフまでの時間を短縮し、ダイ面積を最小化します。コンパイラIPは柔軟性とターンアラウンドタイムを橋渡しするものの、フロアプラン効率を犠牲にするため、コスト重視のガジェットでの採用を制限しています。ソフトIPは、エキゾチックなアーキテクチャや独自のトランジスタオプションを追求するユーザーにとって引き続き不可欠です。

チップレットおよび3Dダイレベルのメモリタイルは、予測CAGRが4.22%と最も活発なサブセグメントを示しています。超短インターポーザーランを通じた帯域幅目標を達成しながら、設計者が成熟したメモリウェーハと最先端のロジックを混在させることを可能にします。データセンターアクセラレーターの早期採用者が経済的リターンを検証し、より広いフィールドへの採用を促進しています。

地域分析

アジア太平洋は2025年のSRAMおよびROMデザインIP市場収益の46.85%を占め、2031年までCAGR 3.82%で成長すると予測されています。台湾、韓国、および中国本土のファウンドリクラスターがテープアウトコストを低下させる一方、国家補助スキームが国内コンパイラプロジェクトに資金を提供しています。日本はティア1自動車サプライヤーおよび産業用ロボティクス向けにカスタマイズされた安全重視のマクロを提供し、地域の幅広さを強化しています。

北米はシリコンバレーのスタートアップとハイパースケールクラウドベンダーが独自AIシリコンのリリースを競うため、最先端の設計着手の最大シェアを誇っています。CHIPSアクト(CHIPS法)は国内ファブに新たな資本を投入し、オンショアIP検証ラボを促進し、中小企業向けの補助金チャネルを開いています。デトロイトの自動車ティア1は航空宇宙プライムと提携し、放射線硬化ASIL-D準拠マクロを要求し、高利益率のニッチ分野を活用しています。

欧州はドイツのOEMエコシステムとISO 26262の厳格な施行を活用し、自動車および産業自動化に注力しています。北欧諸国は過酷な環境向けの超低消費電力メモリを供給し、フランスとイタリアはローカルIPを優先するソブリンコンピューティング構想を模索しています。全体的に、大陸の需要は生の密度よりも信頼性と機能安全の認定資格に傾いています。

競争環境

この分野は中程度の統合を示しています。少数のサプライヤーが180nmから3nmまでのすべての主要ノードをカバーし、バンドル化された検証IP、スクリプティングフロー、およびシリコン統計を提供しています。これらのリーダーは規模を活用してファウンドリとのパートナーシップで新プロセス上にマクロをプレテープアウトし、新興競合他社が対抗するのが難しい「デイ1」可用性を実現しています。オープンソースプロジェクトが成熟ノードを商品化するにつれて価格規律が崩れるため、既存プレイヤーは安全性と消費電力バジェットが差別化を高める自動車およびAIバーティカルに注力しています。

戦略的動向がこの方向性を裏付けています。Arm Holdingsは2024年9月にAI調整SRAMの専門知識を深めるためにIntrinsixを8,500万USDで買収しました。Synopsysは前月にVerific Design Automationを1億2,000万USDで追加し、正式検証エンジンをコンパイラチェーンに組み込みました。一方、ファウンドリは自社マクロジェネレーターを展開し、共同PDK対応を通じてIPベンダーとの関係を緊密化しています。

ホワイトスペースの機会は、エッジ推論向けコンピュート・イン・メモリSRAM、データセンターアクセラレーター向けUCIe準拠チップレット、および無線自動車更新向けMRAMアレイに浮かび上がっています。ASIL-Dフローと輸出管理対応の両方を認定できるサプライヤーは長サイクルの需要を確保します。しかしながら、ReRAMなどの新しいメモリ物理が定着したビットセルを置き換える脅威として、市場シェアは依然として流動的です。

SRAMおよびROMデザインIP業界リーダー

Arm Ltd.

Synopsys Inc.

Cadence Design Systems Inc.

Siemens EDA(Mentor Graphics Corporation)

eMemory Technology Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Arm Holdingsは低消費電力SRAMおよび自動車グレードのマクロ人材を追加するため、8,500万USDでのIntrinsix買収から1周年を迎えました。

- 2025年8月:Synopsysは、メモリ検証スループットを加速するための1億2,000万USDのVerific Design Automation買収から1周年を完了しました。

- 2024年8月:Dolphin Designは、サブナノアンペアのリーク電流を備えた超低消費電力SRAMコンパイラを出荷しました。

- 2024年7月:TSMCは、包括的な変動モデリングを備えた3nmメモリコンパイラスイートをリリースしました。

- 2024年6月:Samsung Foundryは、先進運転支援システム向けのISO 26262 ASIL-D認定メモリIPについてCadenceとパートナーシップを締結しました。

グローバルSRAMおよびROMデザインIP市場レポートの調査範囲

本調査は、特にSRAMおよびROMテクノロジーを対象として、トレンド、提供されるIPのリスト、全体的な市場シナリオ、および主要IPベンダーの観点からIPのデザイン全体を分析しています。さらに、本調査は、蓄積された収益、技術トレンド、最新の開発動向、アプリケーション(スタンドアローン対組込み)、およびロードマップ(技術ノードおよびMRAM製品を提供する主要ベンダーの観点から)という点でMRAMテクノロジーの全体的な市場シナリオも分析しています。

| SRAM |

| ROM(PROM/EPROM/EEPROM) |

| MRAM |

| 組込みフラッシュ/その他のNVM |

| コンシューマーエレクトロニクス |

| 電気通信およびネットワーキング |

| 自動車および交通機関 |

| 産業およびIoT |

| 航空宇宙および防衛 |

| その他のアプリケーション |

| ≤14nm |

| 15〜22nm |

| 28〜40nm |

| ≥45nm |

| ハードIP |

| ソフトIP |

| パラメータ化コンパイラIP |

| チップレット/3Dダイレベル IP |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| メモリタイプ別 | SRAM | |

| ROM(PROM/EPROM/EEPROM) | ||

| MRAM | ||

| 組込みフラッシュ/その他のNVM | ||

| アプリケーション別 | コンシューマーエレクトロニクス | |

| 電気通信およびネットワーキング | ||

| 自動車および交通機関 | ||

| 産業およびIoT | ||

| 航空宇宙および防衛 | ||

| その他のアプリケーション | ||

| テクノロジーノード別 | ≤14nm | |

| 15〜22nm | ||

| 28〜40nm | ||

| ≥45nm | ||

| IP提供タイプ別 | ハードIP | |

| ソフトIP | ||

| パラメータ化コンパイラIP | ||

| チップレット/3Dダイレベル IP | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

SRAMおよびROMデザインIP市場の現在の規模は?

SRAMおよびROMデザインIP市場規模は2026年に6億2,942万USDであり、2031年までに7億798万USDに達する軌道にあります。

最も速く拡大しているセグメントはどれですか?

組込みフラッシュおよびその他の不揮発性メモリIPは、IoTおよび自動車需要に支えられ、2031年までにCAGR 3.72%という最高の成長を記録しています。

なぜアジア太平洋がこれほど優位なのですか?

ファウンドリ規模、政府補助金、および設計ハウスの集中が、アジア太平洋に46.85%のシェアと持続的なCAGR 3.82%の成長をもたらしています。

チップレットのトレンドはメモリIPをどのように再形成していますか?

UCIeリンクを備えたチップレット対応メモリタイルは、設計者がノード選択を混在させながら帯域幅を向上させることを可能にするため、CAGR 4.22%で成長しています。

価格を圧迫し続けているものは何ですか?

オープンソースSRAMコンパイラおよび大学支援のライブラリがエントリーレベルのASPを低下させており、商業ベンダーは消費電力、安全性、および検証の深さを強調せざるを得なくなっています。

中国ベースの設計に影響を与える規制上の問題は何ですか?

2022年に施行された米国の輸出管理規制は、先進SRAMおよび新興メモリIPにライセンスを要求しており、取引サイクルを長引かせ、国内代替品の開発を促しています。

最終更新日: