半導体デバイス市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

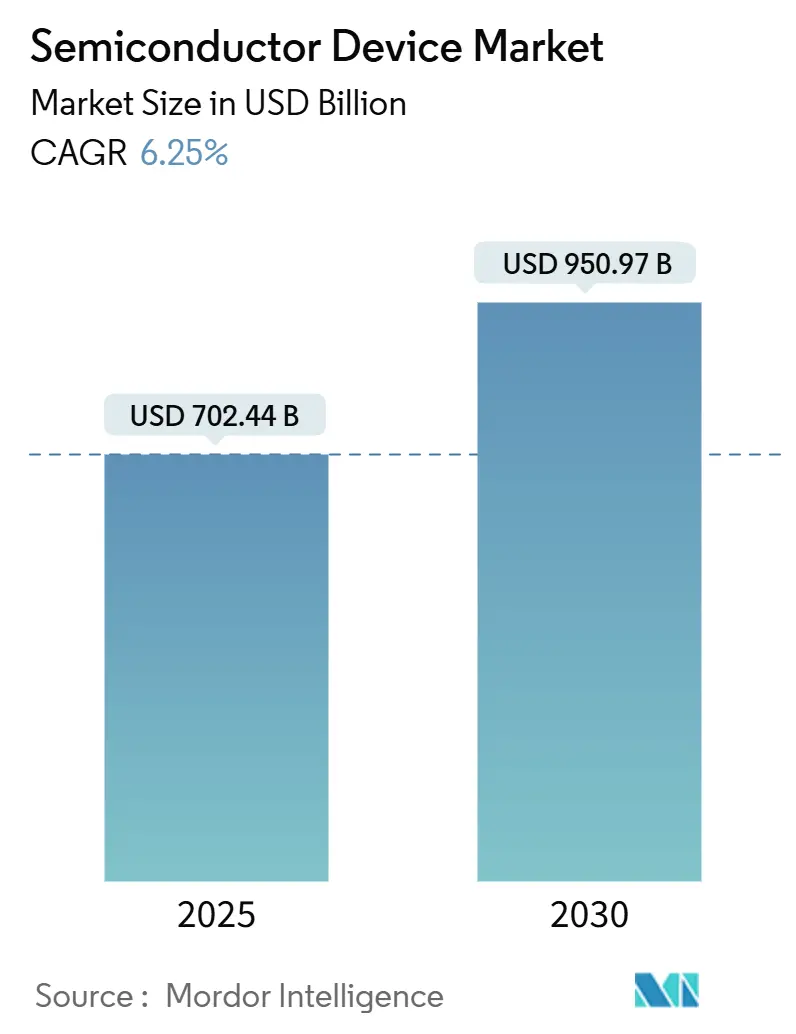

| 市場規模 (2025) | 702.44 十億米ドル |

| 市場規模 (2030) | 950.97 十億米ドル |

| 成長率 (2025 - 2030) | 6.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる半導体デバイス市場分析

半導体デバイス市場規模は2025年に7,024億4,000万米ドルに達し、2030年には9,509億7,000万米ドルに達する見通しで、同期間における年平均成長率(CAGR)は6.25%となる。人工知能(AI)インフラ、電気自動車(EV)パワートレイン、産業オートメーションプラットフォームに対する拡大する需要が、半導体市場を複数年にわたる成長軌道に乗せ続けている。ハイパースケールデータセンター事業者はAIアクセラレーターを中心にサーバーフリートを再設計しており、自動車メーカーはバッテリー電気自動車(BEV)ドライブトレインへの転換に伴い、車両あたりの半導体搭載量を引き上げている。米国、欧州連合(EU)、主要アジア諸国の政府による並行的なインセンティブがウェーハファブの新設を支援しているが、主要リソグラフィ装置のリードタイムは依然としてボトルネックとなっている。サプライチェーンのフットプリントと規制コンプライアンスの枠組みを再形成する地政学的な動きは複雑さを増しているが、設計リーダーシップと強靭な製造パートナーシップを組み合わせる企業にとっては戦略的な機会も生み出している。[1]TSMC インベスター・リレーションズ、「TSMCの2024年第4四半期業績報告」、tsmc.com

レポートの主要ポイント

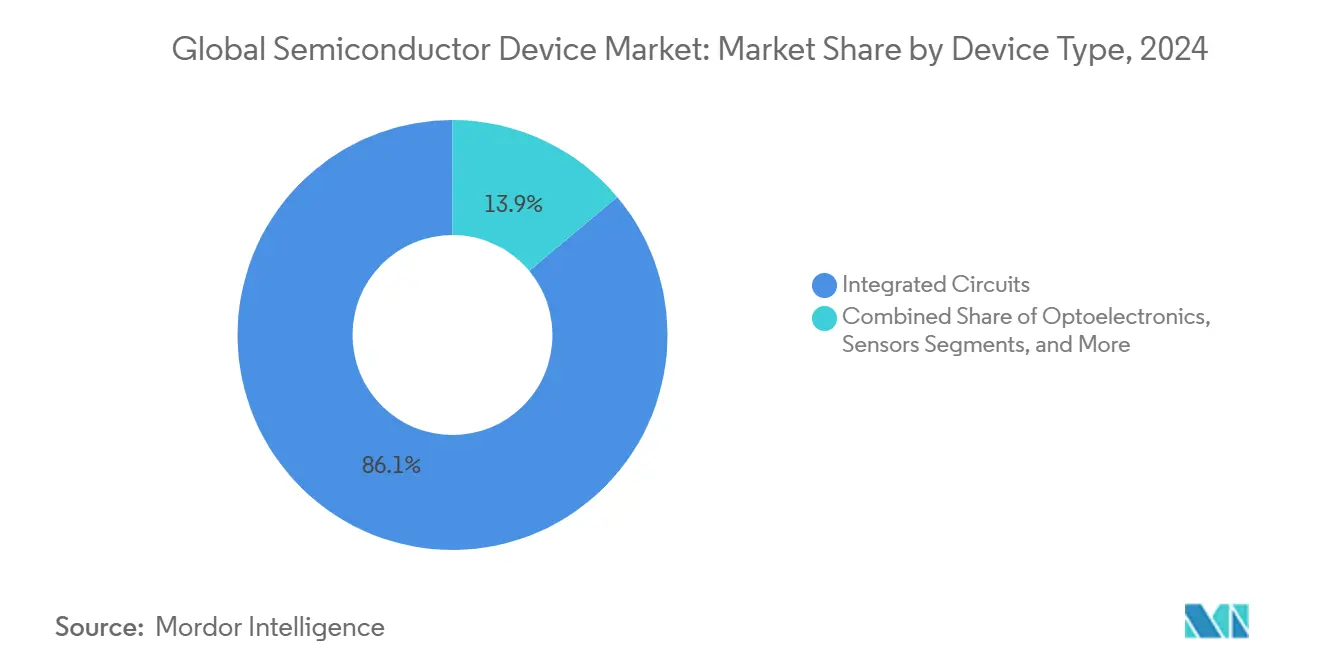

- デバイスタイプ別では、集積回路が2024年の収益シェアの86.1%を占め、同カテゴリーは2030年にかけて7.9%のCAGRで成長する見通しであり、半導体市場における優位性を示している。

- ビジネスモデル別では、設計中心型およびファブレスベンダーが2024年の半導体市場シェアの66.5%をリードし、予測期間中に8.3%のCAGRで成長すると予測されている。

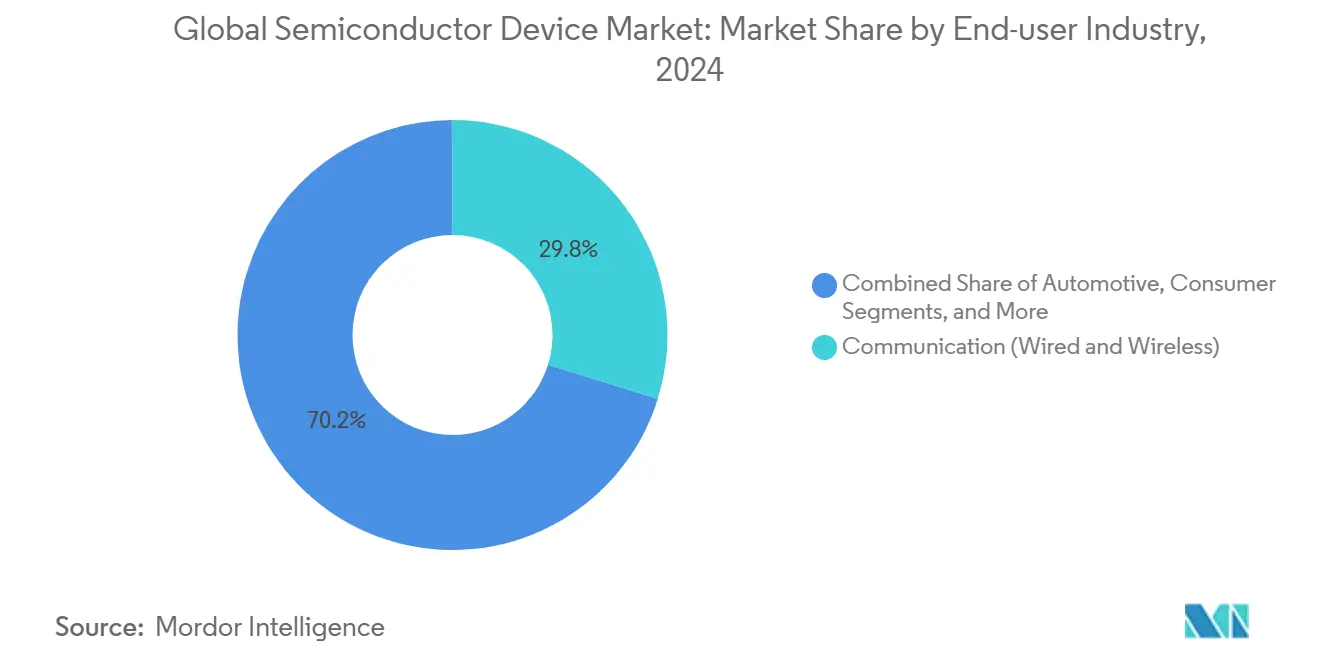

- 最終用途産業別では、通信機器が2024年に29.8%のシェアを保持し、AI特化型ハードウェアは2030年にかけて9.5%のCAGRで最速の拡大が見込まれている。

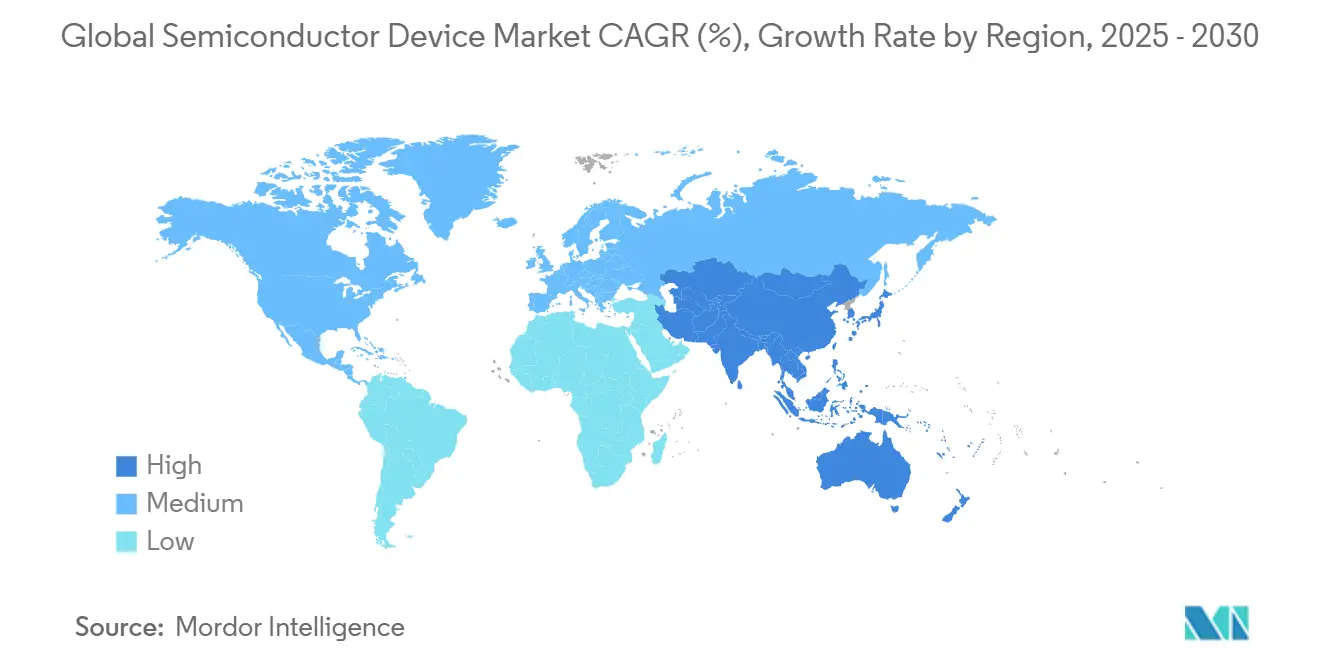

- 地域別では、アジア太平洋が2024年の半導体市場規模の63.2%を占め、7.1%のCAGRで成長すると予測されており、北米と欧州における積極的な多様化にもかかわらずその優位性を維持している。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル半導体デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケールデータセンターにおけるAIアクセラレーター需要(米国および中国) | +1.8% | 北米および中国、台湾への波及 | 中期(2〜4年) |

| EV向けパワーエレクトロニクスの車両あたり搭載量の急増 | +1.2% | グローバル、欧州・中国・北米での早期利得 | 長期(4年以上) |

| 次世代車両におけるADAS半導体の普及 | +0.9% | グローバル、欧州・北米主導、規制義務化 | 中期(2〜4年) |

| 産業向けエッジIoTセンサーの普及(欧州) | +0.7% | 欧州中心、北米・アジア太平洋への波及 | 中期(2〜4年) |

| 5G RF フロントエンドの複雑化(韓国および中国) | +0.6% | アジア太平洋中心、特に韓国と中国 | 短期(2年以内) |

| 米国/EUのCHIPS法ファブインセンティブ | +0.5% | 北米およびEU、アジア太平洋への間接的影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールデータセンターにおけるAIアクセラレーター需要

米国および中国のハイパースケール事業者は、1枚あたり1 kWを超えるアクセラレーターカードをサポートするためにサーバールームを改修しており、2029年までに1兆米ドルを超える設備投資計画を促進している。この転換には高帯域幅メモリと先進パッケージングを備えたカスタムシリコンが必要であり、最先端ノードにおけるファウンドリー稼働率を90%超に押し上げている。生じたバックログは、半導体市場が当初予測を上回り続けている理由を示している。先進基板やサーマルマネジメント材料の不足が、サプライヤーの価格支配力をさらに増幅させている。[2]Intel ニュースルーム、「あらゆる場所でAIを支える:Intelの加速ロードマップ更新」、intel.com

EV向けパワーエレクトロニクスの車両あたり搭載量の急増

内燃機関から電気自動車ドライブトレインへの移行により、車両あたりの半導体搭載量がおよそ600米ドルから2,000米ドル超へと増加する。シリコンカーバイド(SiC)MOSFETはインバーター効率を最大3パーセントポイント向上させ、航続距離の直接的な延長に貢献する。欧州の自動車メーカーは800Vアーキテクチャを先導しており、ワイドバンドギャップデバイスへの需要を加速させている。半導体市場は、同一のパワーモジュールを採用する充電インフラの並行的な成長からも恩恵を受けている。

次世代車両におけるADAS半導体の普及

レベル3以上の自律走行機能はカメラ、レーダー、ライダーデータのリアルタイム融合を必要とし、車両あたりの半導体部品コストを1,500米ドル超に引き上げている。欧州および北米における先進安全システムの規制義務化が普及を後押ししている。自動車グレードのプロセッサーはISO 26262の厳格な要件を満たす必要があり、機能安全の専門知識を持つサプライヤーに高マージンのニッチ市場を創出している。これらのダイナミクスは、半導体市場の消費者エレクトロニクスを超えた多様化を強化している。[3]NXP Semiconductors、「自動車向け処理ソリューションポートフォリオ」、nxp.com

産業向けエッジIoTセンサーの普及

欧州のインダストリー4.0プログラムは、生産ラインに低消費電力センサーとマイクロコントローラーを組み込むスマートファクトリーの展開を促進している。需要の中心は、MCUコアおよびワイヤレス接続機能とアナログフロントエンドを組み合わせたミックスドシグナルチップにあり、ローカル分析を可能にしてクラウドレイテンシーを低減する。センサーフュージョンとセキュリティIPブロックを統合するサプライヤーがデザインウィンの勢いを獲得している。その結果生じる量産は成熟ノードにおける稼働率を支援し、プロセス世代を超えて半導体市場のバランスを維持している。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リソグラフィ装置のリードタイム18ヶ月超 | -1.1% | グローバル、特に先進ノード容量に影響 | 中期(2〜4年) |

| 先進ノードへの輸出規制(中国) | -0.8% | 中国中心、グローバルサプライチェーンへの間接的影響 | 短期(2年以内) |

| 高いファブ設備投資コストとエネルギー集約性 | -0.6% | グローバル、先進製造地域に集中 | 長期(4年以上) |

| エンジニアリング人材不足 | -0.4% | グローバル、北米・欧州・アジア太平洋で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リソグラフィ装置のリードタイム18ヶ月超

1台あたり約3億8,000万米ドルの高開口数(High-NA)極端紫外線(EUV)ステッパーは製造ボトルネックに直面しており、納品が18ヶ月超に延びている。装置の入手可能性の制限は、3nm以下プロセスへの需要が高まる中でも容量増強を制限している。先行して装置を入手した企業は一時的な価格交渉力を得る一方、後発企業はデザインウィンが競合他社に移行するリスクに直面している。長期的な供給不足は、半導体市場のそれ以外の強い成長見通しを抑制している。

先進ノードへの輸出規制

米国の拡大した規制は、中国のファブへの16nm未満の製造が可能な機器の販売および支援を制限している。中国の国内企業は成熟ノードの生産にシフトし、旧来のプロセスラインが混雑してグローバルなレガシーチップ価格が上昇している。中国以外の顧客は供給途絶を懸念し、調達先の多様化を進めており、半導体市場全体の資本配分の意思決定に影響を与えている。ガリウムおよびゲルマニウム輸出への報復措置がさらなる不安定性をもたらしている。[4]米国商務省、「輸出管理規制 ― 2024年10月更新」、commerce.gov

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:集積回路が引き続きリーダーシップを維持

集積回路は2024年の半導体市場の86.1%を占め、2030年にかけて7.9%のCAGRで成長すると予測されている。ロジックおよびアナログのサブセグメントは、AI推論エンジン、車両電動化制御、産業オートメーションの展開から恩恵を受けている。高帯域幅メモリと3D NANDはAIアクセラレーター性能の要であり、プレミアム価格を強化している。ディスクリートパワーデバイス、オプトエレクトロニクス、センサーは金額規模では小さいものの、EVインバーターや光通信モジュールに不可欠なシステムレベルの機能を実現している。シリコンカーバイド(SiC)MOSFETとガリウムナイトライド(GaN)HEMTはドライブトレインの電圧上昇トレンドを反映して2桁台の数量増加を示している。MEMSの慣性センサーおよび環境センサーはインダストリー4.0プロジェクトに広く普及しており、デバイスクラス全体でバランスのとれた成長を確保している。これらのトレンドは集積回路を半導体市場規模拡大の最前線に位置づける一方で、特化型コンポーネントが新興ニッチ市場を獲得することを可能にしている。

注記: 各個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

ビジネスモデル別:ファブレス専業化によるイノベーションの加速

設計中心型およびファブレス企業は2024年の収益の66.5%を占め、2030年にかけて8.3%のCAGRでビジネスモデルの中で最速の成長軌道にある。設計と製造の分離により、ファブレス企業はアーキテクチャを迅速に反復できる。これはAIアクセラレーター競争において毎年性能の飛躍が実現する中で重要な要素である。マルチプロジェクトウェーハプログラムへのアクセスがスタートアップのテープアウト障壁を低下させ、エコシステムの活力を促進している。インテグレーテッドデバイスメーカー(IDM)はプロセスノウハウが材料科学と密接に結びついているアナログおよびパワーポートフォリオで優位性を保っているが、ノードあたり200億米ドルを超える設備投資圧力に直面している。先進パッケージングにおけるファウンドリーとファブレスの新興協業は価値獲得を再定義しており、システムインパッケージ(SiP)ソリューションはボードレベルの設計を圧縮している。この構造的な進化は、半導体市場の純粋な生産能力規模よりもイノベーション主導の差別化への傾向を強化している。

最終用途産業別:AIが通信を成長率で上回る

通信インフラは2024年の29.8%のシェアで最大の貢献セグメントであり続けており、5Gベースステーションの展開と光ファイバーバックボーンのアップグレードに支えられている。一方、データセンターからエッジアプライアンスまでを包含するAIコンピュートノードは9.5%のCAGRで最高の成長率を示しており、アクセラレータークラスのシリコン向けの半導体市場規模を大幅に拡大するプレミアム平均販売価格チップを要求している。自動車需要はバッテリー電気自動車およびADASコンテンツの増加に伴い高まっており、産業オートメーションはマシンビジョンプロセッサーとリアルタイムMCUを統合している。消費者向けエレクトロニクスはパンデミック期のピーク後に落ち着いているが、AIコプロセッサーを搭載したプレミアムスマートフォンが出荷台数の減少を防いでいる。政府および宇宙航空向けの注文は耐放射線デバイスを優先しており、小規模ながら高マージンのニッチ市場を形成している。多様化したアプリケーション展開は半導体市場を単一セグメントの低迷から保護しているが、サプライヤーにとってのデザインウィンの複雑さは高まっている。

注記: 各個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋は2024年のグローバル収益の63.2%を占め、2030年にかけて7.1%のCAGRで成長すると予測されており、台湾の先進ノードにおけるリーダーシップと韓国の4,710億米ドル規模のメガクラスター構築が支えている。中国本土は先端ノードでの制約を受けながらも、成熟プロセスパークと国産装置サプライヤーに多額の投資を行い、国産化率の向上を目指している。日本は3兆9,000億円(261億米ドル)を、国内の素材技術と外部ファウンドリーの専門知識を組み合わせる合弁事業に投入しており、インドは組み立て・テストおよびデザインサービスの成長を加速させている。

北米は価値ベースで第2位にランクされており、アリゾナ、オハイオ、テキサスの新ファブを支援する520億米ドルのCHIPS法インセンティブが触媒となっている。Intel Corporationは78億6,500万米ドル、TSMCは66億米ドル、Samsung Electronicsは47億4,500万米ドルの米国拡張資金を確保した。同地域はファブレスのAIおよびネットワーキングチップ設計者の密集したクラスターを擁しており、先進ウェーハへの持続的な需要につながっている。ミシガン州およびカリフォルニア州の自動車電動化プログラムが収益源をさらに多様化させており、消費者エレクトロニクスの周期的な変動の中でも半導体市場の堅調さを確保している。2023年度国防権限法(NDAA)第5949条は2027年に調達制限を段階的に導入し、防衛関連の業務における国内ノードへのサプライチェーンの移行を促している。

欧州は10%未満のシェアにとどまるが、厳格な自動車および環境規制を通じて技術の方向性に影響を与えており、世界中のチップ仕様を形成している。EUチップス法は、ドレスデンおよびアイントホーフェンのプロジェクトへのインセンティブプールを通じて、パワーエレクトロニクスおよび特殊アナログに焦点を当てた2030年までに20%の生産シェアを目標としている。ドイツはプレミアム車載半導体需要の中心であり、北欧の電力網は再生可能エネルギー向けにワイドバンドギャップデバイスを採用している。大学と産業界の連携を活用した共同研究開発アライアンスが、信頼性と安全認証の能力センターとして欧州大陸を位置づけており、これらの属性は半導体市場全体で高く評価されている。

競争環境

ファウンドリー容量は依然として高度に集中しており、上位10社が2024年の生産量の大部分を支配している。TSMCが市場をリードしており、大量生産での3nmの立ち上げと優れたパッケージングサービスを活用している。Samsung Electronicsは相当な収益シェアを保有しているが、先進ノードの歩留まりに苦戦しており、最近は顧客構成を多様化するために自動車顧客を獲得しようとしている。GlobalFoundriesとUMCは合併を検討しており、合計収益が150億米ドルを超えるマルチリージョナルプレーヤーを創出し、特殊ノードおよび成熟ノードにおける競争環境を高める可能性がある。

戦略的な転換は垂直統合的な協業を重視している:Intel CorporationとTSMCは先進パッケージングの合弁事業を設立し、基板統合の専門知識と最先端ウェーハ生産を組み合わせている。SynopsysとAnsysの350億米ドルの統合はシミュレーションおよびEDAツールチェーンを統合し、チップ検証サイクルを短縮している。3Mなどの特殊材料サプライヤーが米国のコンソーシアムに参加し、基板とサーマルインターフェースの国産化を進め、地政学的なサプライリスクへの懸念に対応している。

人材不足は深刻であり、予測では2030年までにエンジニアリング職の増分需要の58%が未充足になる可能性があり、企業はアプレンティスシッププログラムとAI支援設計フローの構築を余儀なくされている。輸出規制体制はコンプライアンスコストを増大させているが、透明なバリューチェーンを持つ既存企業を同時に保護している。全体として、設計の俊敏性、製造アクセス、規制対応能力を組み合わせる企業が競争優位を得ており、半導体市場の寡占的プロフィールを強化している。

半導体デバイス産業リーダー

Intel Corporation

Nvidia Corporation

Kyocera Corporation

Qualcomm Incorporated

STMicroelectronics NV

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:テスラとSamsung Electronicsは自動運転AIチップに関する165億米ドルのアライアンスを締結し、Samsung Electronicsが高帯域幅メモリと先進パッケージングを提供する。

- 2025年7月:GlobalFoundriesは2028年までに成熟ノードの生産量を40%増加させる160億米ドルの米国設備拡張を発表し、自動車認定ラインを含む。

- 2025年6月:TSMCが台湾で2nmの量産を開始し、AppleおよびNvidia Corporationから初期注文を確保した。

- 2025年4月:Intel CorporationとTSMCが次世代パッケージングに関する合弁事業を立ち上げ、IPとプロセス開発ロードマップを共有した。

グローバル半導体デバイス市場レポートのスコープ

半導体デバイスとは、独自の電気的特性を示す半導体材料から製造された電子部品である。シリコンやゲルマニウムなどの半導体材料は、特定の条件下で電気を伝導するという固有の特性を持つ。電子の流れを容易に許容する導体(金属など)や電子の流れを阻止する絶縁体(ゴムなど)とは異なり、半導体はその導電性を制御することができる。

本市場は、ディスクリート半導体、オプトエレクトロニクス、センサー、アナログ・ロジック・メモリ・マイクロ集積回路を含む集積回路などの半導体デバイスの販売から生み出される収益によって定義されており、自動車、通信(有線・無線)、消費者向け、産業、コンピューティング/データストレージ、政府(宇宙航空・防衛)などの様々な最終用途垂直市場において、米国、欧州、日本、中国、韓国、台湾、その他の世界各地にわたって採用されている。

半導体デバイス市場はデバイスタイプ別(ディスクリート半導体、オプトエレクトロニクス、センサー、集積回路(アナログ、ロジック、メモリ、マイクロ[マイクロプロセッサー(MPU)、マイクロコントローラー(MCU)、デジタルシグナルプロセッサー]))、最終用途アプリケーション別(自動車、通信(有線・無線)、消費者向け、産業、コンピューティング/データストレージ、政府(宇宙航空・防衛))、地域別(米国、欧州、日本、中国、韓国、台湾、その他の世界)にセグメント化されている。レポートは上記すべてのセグメントについて数量(ユニット)および金額(米ドル)による市場予測と規模を提供する。

| ディスクリート半導体 | ダイオード | ||

| トランジスター | |||

| パワートランジスター | |||

| 整流器およびサイリスター | |||

| その他のディスクリートデバイス | |||

| オプトエレクトロニクス | 発光ダイオード(LED) | ||

| レーザーダイオード | |||

| イメージセンサー | |||

| フォトカプラー | |||

| その他のデバイスタイプ | |||

| センサーおよびMEMS | 圧力 | ||

| 磁場 | |||

| アクチュエーター | |||

| 加速度およびヨーレート | |||

| 温度およびその他 | |||

| 集積回路 | 集積回路タイプ別 | アナログ | |

| マイクロ | マイクロプロセッサー(MPU) | ||

| マイクロコントローラー(MCU) | |||

| デジタルシグナルプロセッサー | |||

| ロジック | |||

| メモリ | |||

| テクノロジーノード別(出荷数量は対象外) | 3nm未満 | ||

| 3nm | |||

| 5nm | |||

| 7nm | |||

| 16nm | |||

| 28nm | |||

| 28nm超 | |||

| IDM |

| 設計/ファブレスベンダー |

| 自動車 |

| 通信(有線および無線) |

| 消費者向け |

| 産業 |

| コンピューティング/データストレージ |

| データセンター |

| AI |

| 政府(宇宙航空・防衛) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| メキシコ | ||

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 台湾 | ||

| 韓国 | ||

| 日本 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| デバイスタイプ別(デバイスタイプの出荷数量は補完的に提供) | ディスクリート半導体 | ダイオード | ||

| トランジスター | ||||

| パワートランジスター | ||||

| 整流器およびサイリスター | ||||

| その他のディスクリートデバイス | ||||

| オプトエレクトロニクス | 発光ダイオード(LED) | |||

| レーザーダイオード | ||||

| イメージセンサー | ||||

| フォトカプラー | ||||

| その他のデバイスタイプ | ||||

| センサーおよびMEMS | 圧力 | |||

| 磁場 | ||||

| アクチュエーター | ||||

| 加速度およびヨーレート | ||||

| 温度およびその他 | ||||

| 集積回路 | 集積回路タイプ別 | アナログ | ||

| マイクロ | マイクロプロセッサー(MPU) | |||

| マイクロコントローラー(MCU) | ||||

| デジタルシグナルプロセッサー | ||||

| ロジック | ||||

| メモリ | ||||

| テクノロジーノード別(出荷数量は対象外) | 3nm未満 | |||

| 3nm | ||||

| 5nm | ||||

| 7nm | ||||

| 16nm | ||||

| 28nm | ||||

| 28nm超 | ||||

| ビジネスモデル別 | IDM | |||

| 設計/ファブレスベンダー | ||||

| 最終用途産業別 | 自動車 | |||

| 通信(有線および無線) | ||||

| 消費者向け | ||||

| 産業 | ||||

| コンピューティング/データストレージ | ||||

| データセンター | ||||

| AI | ||||

| 政府(宇宙航空・防衛) | ||||

| 地域別 | 北米 | 米国 | ||

| カナダ | ||||

| メキシコ | ||||

| 南米 | ブラジル | |||

| メキシコ | ||||

| アルゼンチン | ||||

| その他の南米 | ||||

| 欧州 | ドイツ | |||

| フランス | ||||

| 英国 | ||||

| 北欧諸国 | ||||

| その他の欧州 | ||||

| アジア太平洋 | 中国 | |||

| 台湾 | ||||

| 韓国 | ||||

| 日本 | ||||

| インド | ||||

| その他のアジア太平洋 | ||||

| 中東・アフリカ | 中東 | サウジアラビア | ||

| アラブ首長国連邦 | ||||

| トルコ | ||||

| その他の中東 | ||||

| アフリカ | 南アフリカ | |||

| その他のアフリカ | ||||

レポートで回答される主要な質問

2030年における半導体デバイス市場の予測値は?

グローバルセクターは2030年までに9,509億7,000万米ドルに達すると予測されている。

AIハードウェアは従来の通信チップと比較してどの程度速く成長するか?

AI特化型半導体の販売は9.5%のCAGRで成長すると予測されており、通信セグメントの安定した拡大を上回るペースとなっている。

集積回路が将来の収益の中心となる理由は?

集積回路は86.1%のシェアを保有し、AI、自動車、産業プラットフォームにおける役割から7.9%のCAGRで成長している。

どの地域が半導体デバイスの生産量を最も増加させるか?

アジア太平洋は63.2%のシェアを保持し、台湾・韓国・中国の投資に牽引されて7.1%のCAGRで成長をリードしている。

政府のインセンティブはチップサプライの強靭性にどのような影響を与えるか?

米国およびEUのCHIPS法は国内ファブに数十億ドルを注入し、サプライを多様化させ、国内調達における規制障壁を緩和している。

最終更新日: