グローバルLWAN市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 32.67 十億米ドル |

| 市場規模 (2031) | 109.21 十億米ドル |

| 成長率 (2026 - 2031) | 51.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるグローバルLWAN市場分析

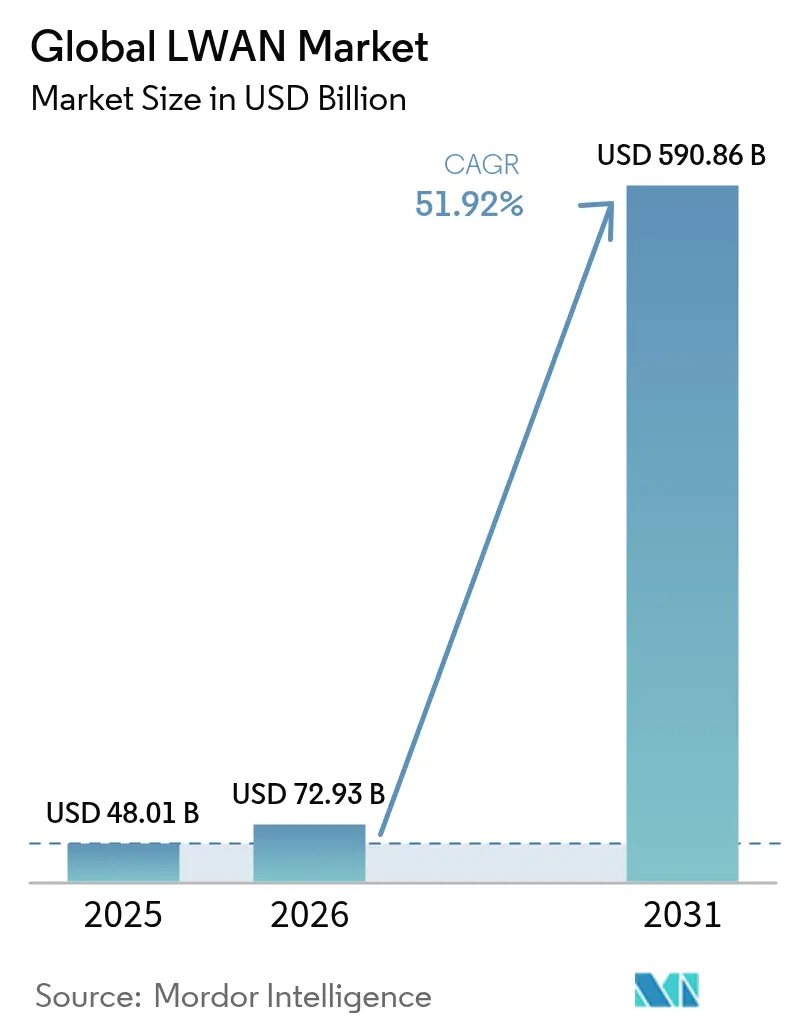

グローバルLWAN市場規模は2025年にUSD 480.1億と評価され、2026年のUSD 729.3億から2031年のUSD 5,908.6億へと、予測期間(2026年〜2031年)中に51.92%のCAGRで成長すると推計されています。

5G RedCapモジュールが商業的に利用可能になり、衛星・地上ハイブリッドが農村部のカバレッジギャップを解消し、重要インフラ事業者が最近のサプライチェーンショックを受けてデジタルレジリエンスへの取り組みを強化するにつれ、需要が加速しています。アジア太平洋地域は2024年の収益シェア33.7%でリードしており、中国の大規模NB-IoT展開とインドのスマートシティ展開を背景に57.86%のCAGRで最も急速な地域拡大を示しています。LoRaは2024年の技術別シェアで38%と最大を維持していますが、企業が低遅延・高帯域幅を求める中、5G RedCapは55.67%のCAGRで勢いを増しています。ハードウェアは依然として支出の48.2%を占めていますが、組織が統合されたコネクティビティおよびデバイス管理環境を求める中、プラットフォームサービスは56.23%のCAGRで拡大しています。

レポートの主要ポイント

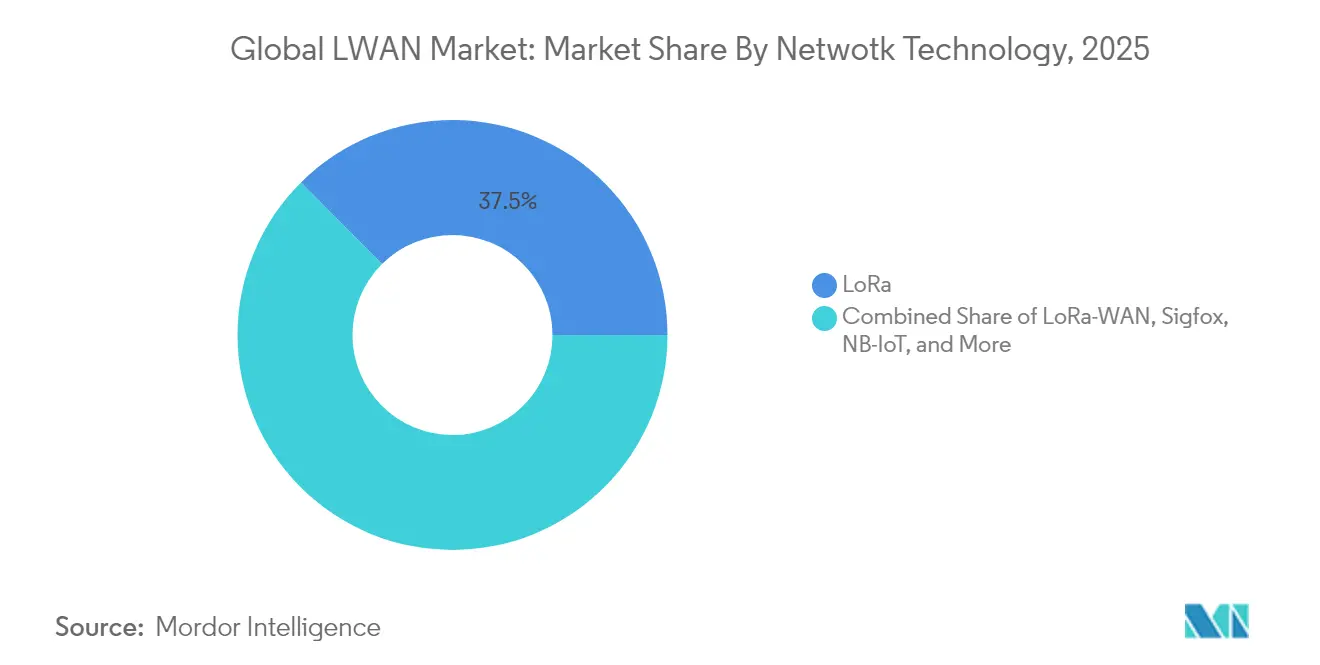

- ネットワーク技術別では、LoRaが2025年のLWAN市場シェアの37.45%を獲得した一方、5G RedCap接続は2031年にかけて53.84%のCAGRで拡大すると予測されています。

- コンポーネント別では、ハードウェアが2025年のLWAN市場規模の47.35%を占め、プラットフォームサービスが54.65%のCAGRで最高の成長率を記録しました。

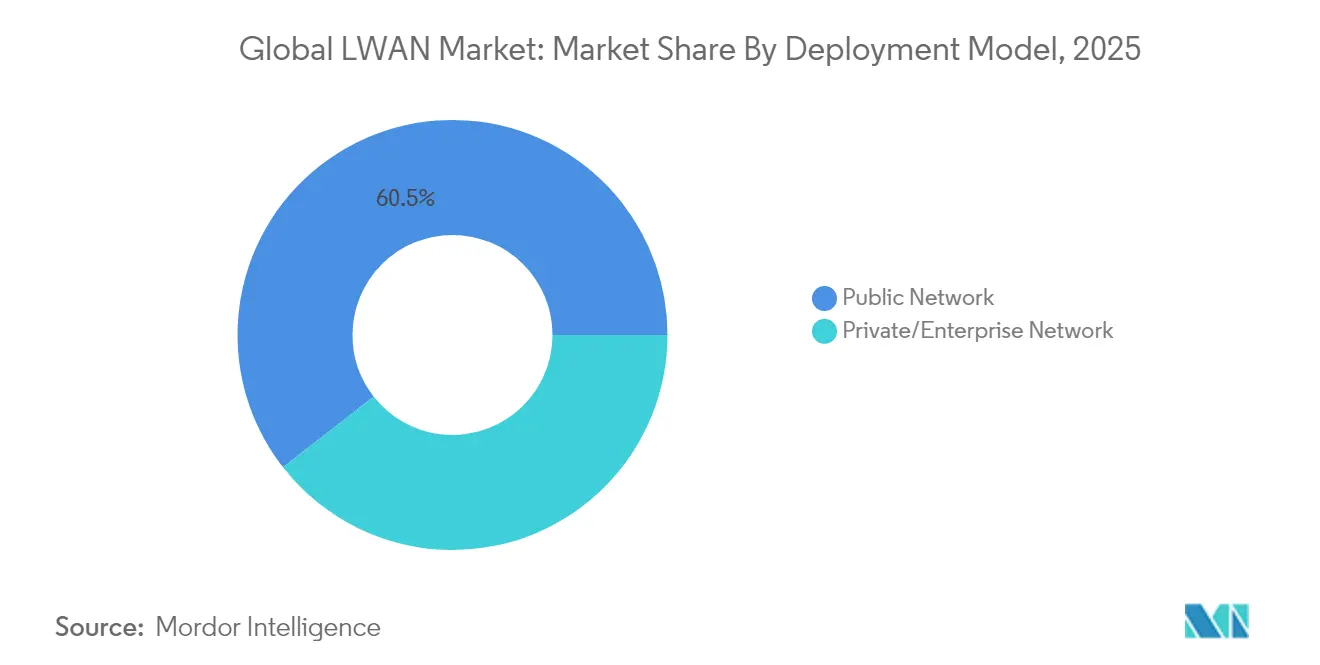

- 展開モデル別では、パブリックネットワークが2025年の収益シェアの60.55%を占めている一方、プライベートエンタープライズネットワークは2031年にかけて55.20%のCAGRで進展しています。

- エンドユーザー産業別では、公益事業が2025年のLWAN市場シェアの25.95%でリードし、ヘルスケアは予測期間中に53.60%のCAGRが見込まれています。

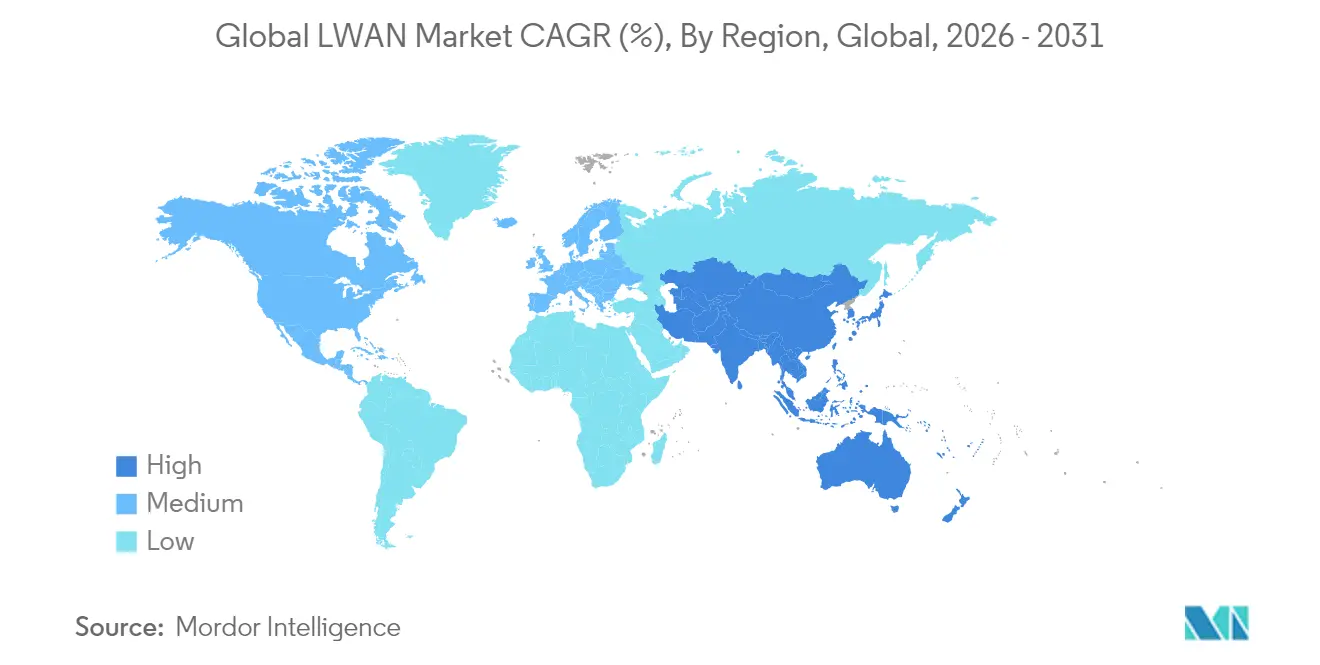

- 地域別では、アジア太平洋地域が2025年の収益の33.45%を生み出し、2031年にかけて55.75%のCAGRで最も急成長する地域であり続けています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルLWAN市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタルトランスフォーメーションおよびインダストリー4.0の加速 | +12.30% | 北米およびEUの産業回廊、アジア太平洋へ拡大中 | 長期(4年以上) |

| 規制によるスマートメーターの義務化(水道、ガス、電力) | +6.70% | EU、オーストラリア、米国の一部の州 | 短期(2年以内) |

| 2G/3GからのマイグレーションによるNB-IoT向けLTEバンドの解放 | +9.10% | グローバル、特に中国とインド | 中期(2〜4年) |

| 衛星・LPWANハイブリッドコンステレーションによる遠隔地カバレッジの解放 | +4.20% | 世界の農村地域、北極・南極圏での応用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルトランスフォーメーションおよびインダストリー4.0の加速

製造グループは、分散した施設全体での予知保全およびリアルタイム資産追跡を実現するために、有線またはWi-Fiシステムからオープンなコネクティビティへと移行しています。Ericsson、UScellular、およびRockwell Automationが運営するテストベッドでは、プライベート5Gを使用した監視制御においてサブ10msの遅延を達成し、低遅延LWANの展開が厳しい産業要件を満たせることを証明しました。Fair Cape Dairiesのようなエネルギー集約型事業者は、発電機の監視にLTEルーターを装備し、停電時の生産リスクを軽減しています。China Mobileの研究所は、統合型コンピューティングおよびネットワーキングをトップトレンドとして強調しており、エッジアナリティクスが帯域幅の需要を低減しながらショップフロアの応答性を向上させる方法を示しています。同じアーキテクチャが、機械データから現場で価値を引き出し意思決定のサイクルを短縮するAI主導型アナリティクスプラットフォームの急速な普及を支えています。これらの進歩は、2025年までに接続された工場全体で見込まれる数十億ドル規模の生産性向上の根幹を成しています。

規制によるスマートメーターの義務化(水道、ガス、電力)

政策主導の展開が基準となるLWAN需要を保証しています。オーストラリアは2030年までにスマートメーターの完全展開を義務付け、配電網サービス事業者に対して2025年12月までに正式な交換計画を提出することを求めています。Yorkshire Waterの130万台のLoRaWANメーターに関する契約は、欧州最大規模のLPWANプロジェクトの一つであり、ネットワークのスケーラビリティへの信頼を裏付けています。[2]アンナ・カールソン、「Yorkshire WaterがNetmoreを130万台のメーターに選定」、netmoregroup.com。SWEPCOのルイジアナ州における23万4,000台のメータープログラムは、公益事業者が15分間隔のデータを活用して請求管理と停電管理を改善する方法の好例です。展開が拡大するにつれ、ユニットあたりの設置コストが低下し、普及曲線が強化されるとともに、補完的なアナリティクスサービスの普及が促進されます。計量、電力品質、および顧客エンゲージメント機能をバンドルしたデバイスおよびデータ管理プラットフォームは、それゆえ高い成長見通しが見込まれます。

2G/3GからのマイグレーションによるNB-IoT向けLTEバンドの解放

レガシー携帯電話規格のグローバルなサンセットプログラムにより、NB-IoTおよびLTE-Mへのスペクトラム再割り当てが進んでいます。中国の工業和信息化部は、超広範囲のカバレッジと超低消費電力を理由に、スマートシティサービス向けのNB-IoTカバレッジ拡大を加速するためのガイドラインを発行しました。AT&Tは2024年にNB-IoTプランの販売を終了し、クライアントをよりリッチなデータサービスのためのLTE-Mへ誘導しており、中国のNB-IoT継続と西側諸国のLTE-M優先という地域的な分岐を示しています。スペクトラムの再利用により、屋内および地下のカバレッジが改善され、従来の信号が届きにくい採掘現場やトンネル事業者に堅牢なリンクを提供します。一時的な断片化は続くものの、より少ない規格が支配的になれば、デバイスベンダーは最終的に規模の経済から恩恵を受けることになります。

衛星・LPWANハイブリッドコンステレーションによる遠隔地カバレッジの解放

SemtechのHL78モジュールは、Skyloとのパートナーシップを通じて非地上系コネクティビティを統合し、地上ネットワークが消えた際もデバイスのサービス維持を可能にします。ActilityとWyld Networksは、農業向けに同様のハイブリッドソリューションを展開し、カバレッジが薄い地域でのエンドツーエンドの可視性を確保しています。MDPIのElectronicsジャーナルに掲載された研究では、超低軌道衛星とLoRaを組み合わせることで、グローバルIoTに対して最適なコスト対カバレッジ比が達成されることが示されています。ハイブリッドアーキテクチャは、資産追跡、海上監視、および環境センシングを拡張しつつ、LWANの特徴である低バッテリー消費を維持します。コンステレーションの経済性が改善するにつれ、こうしたアーキテクチャはLWAN市場をこれまで商業的に到達不可能とされていた地域へと押し広げています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 大規模IoTに対するサイバーセキュリティおよびプライバシーへの懸念の高まり | -6.80% | グローバル、特に規制産業 | 短期(2年以内) |

| RFフロントエンドの供給不足によるモジュール出荷の遅延 | -5.20% | グローバル、アジア太平洋の製造業に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

大規模IoTに対するサイバーセキュリティおよびプライバシーへの懸念の高まり

低コストのセンサーが数十億規模で普及することで、多くのセキュリティチームが対応できる速度を超えて攻撃対象領域が拡大しています。Frontiers in Computer Scienceの分析では、デフォルトパスワード、脆弱な暗号化、古いファームウェアが最も一般的な脆弱性として挙げられており、それぞれが大規模になると増幅されます。ヘルスケア規制当局は、遠隔モニタリングデバイスを通じて収集される患者データに対して鉄壁の保護を要求することで、さらなる圧力をかけています。6Gのパイロットが登場するにつれ、処理負荷と攻撃ベクターが増大し、レガシー検出ツールにさらなる負荷がかかっています。企業はAI脅威アナリティクスと組み合わせたゼロトラストアーキテクチャへと移行していますが、コストと人材不足が展開を遅らせています。その結果、特にデータに敏感な業種において展開速度が低下しています。

RFフロントエンドの供給不足によるモジュール出荷の遅延

中国は2022年にグローバルのガリウムの98%を供給しており、輸出規制により300%の価格急騰が引き起こされ、エネルギー効率の高い5GおよびLWAN無線機に不可欠なGaN増幅器のコストが上昇しています。Qorvoの業績未達は、モジュールベンダーが数量制限と利益率の圧縮の両方に直面していることを示しています。炭化ケイ素のボトルネックも複雑さを増しており、Wolfspeedの財務難が電力管理コンポーネントの長期的な供給に影を落としています。アナリストは、新たな精製能力とサプライヤーの多様化スキームが需要を吸収する2025年初頭に部分的な正常化が見込まれると予測していますが、レガシーコンポーネントのスポット不足は続くでしょう。予知分析とマルチソーシングへのベンダー投資はリスクを軽減しますが、資本要件を引き上げます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ネットワーク技術別:5G RedCapがエンタープライズスタンダードとして台頭

このセグメントはLWAN市場規模の最大部分を生み出しており、LoRaが2025年に37.45%の収益を占め、5G RedCapが2031年にかけて最高の53.84%のCAGRを記録しています。SemtechはEM8695モジュールでAT&Tとの5G RedCap認定を取得し、LTE代替品と比較して消費電力を65%削減し、企業のサステナビリティ目標に合致しています。NB-IoTは中国で依然として活発であり、スマートシティ展開における役割を強化する省のガイドラインに支えられています。LTE-Mは、オペレーターがNB-IoTから方向転換する中、モバイル資産用途で北米での支持を拡大しています。UnaBiz傘下となったSigfoxはニッチな展開向けに再調整を行っており、RPMAは超信頼性が帯域幅のニーズを上回る採掘分野での牽引力を維持しています。RedCap接続数は2023年の2,760万件から2030年の9億6,350万件へと急増すると予測されており、中帯域幅IoTの新たな基準をもたらします。規格が絞り込まれるにつれ、ベンダーはシリコンパイプラインを最適化し、認証コストを削減することができ、それによって新興デバイスの市場投入期間が短縮されます。

相互運用性は、フリートが移行サイクル中に混合プロトコルを使用することが多いため、短期的な課題として残っています。システムインテグレーターはマルチモードモジュールをパッケージ化して移行をスムーズにし、センサー交換のためのコストのかかる現地訪問を減らしています。この戦略は、コネクティビティ投資における長期的な投資収益への企業の信頼を支え、LWAN市場がより少ないが、より高性能なエアインターフェースへの急速な移行を続けることを保証しています。

注記: 全セグメントの個別セグメントシェアはレポート購入後にご利用いただけます

コンポーネント別:プラットフォームサービスが統合価値を牽引

ハードウェアは依然として2025年のLWAN市場シェアの47.35%を占めており、モジュール、ゲートウェイ、アンテナへの継続的な需要を反映しています。しかし、企業が統合されたデバイスライフサイクル管理とリアルタイムアナリティクスを求める中、プラットフォームサービスは54.65%のCAGRで最も急成長しているコンポーネントとなっています。AT&TのGlobal SIM Advancedは、eSIMオーケストレーションと集中監視を組み合わせており、通信グループがハードウェアから定期的なプラットフォーム収益へと再ポジショニングする方法を示しています。SemtechのAI対応セキュリティスタックは異常検知を自動化し、分散したフリートの運用コストを削減しています。

プロフェッショナルサービスの成長は、レガシープロセス機器がカスタマイズされたゲートウェイとプロトコル変換を必要とすることが多いため、加速しています。マネージドサービスの提供は、深いIoTの専門知識を持たない中小企業にとって魅力的であり、コネクティビティ、クラウドストレージ、アナリティクスを単一のSLAの下でバンドルしています。パイロットプロジェクトがROIを証明するとデバイス数が拡大するため、ベンダーは顧客生涯価値の向上を実感しており、LWAN市場におけるソフトウェア中心の収益ストリームのレジリエンスを強化しています。

展開モデル別:プライベートネットワークがエンタープライズの選好を獲得

パブリックインフラは、ユビキタスなセルラーフットプリントにより、2025年のLWAN市場規模の60.55%を占めました。しかし、企業がデータ主権、決定論的パフォーマンス、およびカスタムQoSポリシーを重視するため、プライベートLWANの展開は55.20%のCAGRを記録しています。Deutsche TelekomのBridge Allianceとの提携は、35のオペレーターにわたるプライベートネットワークサービスへのアクセスを拡大し、多国籍展開を簡素化しています。クリーブランド・クリニックのような病院は、遠隔診断においてサブ10msの遅延を維持するためにプライベート5Gを活用しており、このモデルの臨床的有効性を証明しています。

コスト意識の高いユーザーが非重要なテレメトリをパブリックネットワークにオフロードしながら、機密性の高いワークロードのためにプライベートスライスを確保するため、ハイブリッドアーキテクチャが成長しています。プライベートドメイン内に配置されたエッジコンピューティングノードは、バックホールコストを削減しクラウドのラウンドトリップ遅延を低減します。国境を越えたデータフローに関する規制が厳格化するにつれ、業界アナリストはLWAN市場が特に製造業とヘルスケアにおいてプライベート展開にさらに傾くと予測しています。

注記: 全セグメントの個別セグメントシェアはレポート購入後にご利用いただけます

エンドユーザー産業別:ヘルスケアがイノベーション採用を牽引

公益事業は、義務付けられたスマートメータープログラムに支えられ、2025年のLWAN市場シェアの25.95%を維持しました。遠隔患者モニタリングがパイロットから主流へと移行するにつれ、ヘルスケアは2031年にかけて最も速い53.60%のCAGRを示しています。2024年には6,000万人以上のアメリカ人が遠隔患者モニタリング(RPM)ソリューションを利用すると見込まれており、前年の5,000万人から増加しています。シンガポールの国立大学ヘルスシステムは、ハイブリッド5G上でホロメディシンプログラムを運用しており、帯域幅が制限された複合現実ツールへのセクターの需要を浮き彫りにしています。

産業製造は予知保全用のLoRaWANセンサーによって加速し、輸送はLTE-Mトラッカーに依存してサプライチェーンのレジリエンスを強化しています。農業は、カバレッジが薄い農地の土壌水分を監視するために衛星・LPWANハイブリッドの恩恵を受けています。このような垂直方向の多様性は、LWAN市場を単一セグメントの景気循環的なショックから守り、継続的なイノベーションを促進しています。

地域分析

アジア太平洋地域は2025年の収益の33.45%を生み出しており、政府主導の5GおよびNB-IoTインフラにより、2031年にかけて55.75%のCAGRで際立っています。China Mobile単独で8億500万人以上の5Gユーザーを有し、2024年のスマートホーム収益は1,005億人民元と20.8%の成長を記録しました。大規模な国家支援が高密度な基地局の展開を支え、インドのスマートシティミッションが都市全体のセンサーグリッドに向けた資本を投入しています。VIoTとActilityのベトナム全国LoRaWAN合意は、地域のコミットメントをさらに示しています。

北米は、LTE-Mおよび新興の5G RedCapに焦点を当てたプレミアムエンタープライズ市場であり続けています。AT&TのNB-IoT撤退はモジュールの移行を促進しましたが、特に物流ハブやヘルスケアセンターにおけるプライベート5Gキャンパスを中心としたイノベーションも触媒しました。2025年5月からの連邦通信委員会による超低電力6GHz帯の認可は、IoT向けのライセンス不要スペクトラムを拡大し、新しいデバイスカテゴリーを刺激しています。

欧州は、強力なLoRaWANの普及と規制主導のスマートメータースキームのバランスを取っています。NetmoreとCellnex UKのようなパートナーシップは、大都市圏クラスターにわたってキャリアグレードのLoRaWANを拡張し、公益事業および産業クライアントの参入障壁を低下させています。中東およびアフリカは、石油パイプラインや砂漠農業をカバーするために衛星ハイブリッドへの初期依存を示していますが、展開量は他地域に遅れをとっています。全体的に、スペクトラム政策と産業構造の地理的なばらつきが、LWAN市場を均一な減速から守る多様な需要パターンを生み出しています。

競合環境

LWAN市場は、あらゆるユースケースを支配する単一の技術規格が存在しないため、中程度の断片化を示しています。SemtechはLoRaエコシステムのアンカーとして位置づけられており、5Gモジュールへの多角化も進めています。AT&Tとの5G RedCap認定は、同社を中間層IoT成長に向けて位置づけています(semtech.com)。QualcommによるSequansのLTEポートフォリオの買収は、産業センサー向けの低消費電力セルラー提供を拡大しています。Metaによるスペクトラム管理に関する特許申請は、エッジコンピューティングのレバレッジを求めるハイパースケーラー間の活発なR&Dレースを浮き彫りにしています。

プラットフォーム統合能力は今や主要な競合指標となっています。TwilioとComcastのMachineQは、コネクティビティ、デバイス管理、クラウド機能をバンドルして企業のオンボーディングサイクルを短縮しています。ActilityのKerlinkおよびRubicon Waterとの提携は、垂直方向に特化したコラボレーションが農業および公益事業における新たな空白スペースを開拓できることを示しています。Semtechのネットワークサーバーに組み込まれた異常検知のようなAIベースのセキュリティ機能は、無線ハードウェア単体を超えた差別化を生み出しています。

エコシステムのダイナミクスはサプライチェーンの俊敏性にも左右されます。ガリウム、炭化ケイ素、および受動部品のマルチソース戦略を持つ企業は、短期的なショックに対してよりよい耐性を持ち、モジュール顧客への出荷スケジュールを守ることができます。その結果、LWAN市場ではエンドツーエンドのソリューションプロバイダーが純粋なコンポーネントサプライヤーに対して地位を高め、さらなる統合への舞台が整いつつあります。

グローバルLWAN業界リーダー

UnaBiz (Sigfox)

Semtech Corp.

Ingenu Inc.

Actility S.A.

AT&T

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:SemtechはEM8695モジュールでAT&Tとの5G RedCap認定を取得し、同等のLTEユニットと比較して消費電力を65%削減しました。

- 2025年3月:AT&TはGlobal SIM Advancedを発売しました。これはシームレスなグローバルIoT移行のためのマルチプロファイル機能を持つeSIM製品です。

- 2025年3月:Semtechは遠隔展開のカバレッジを拡張するために、Skylo衛星リンクを統合したHL781x LPWAモジュールのサンプリングを開始しました。

- 2024年9月:Yorkshire WaterはNetmoreを選定し、130万台の水道メーターをLoRaWANユニットに交換しました。これは欧州最大のLPWAN事業の一つです。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、低消費電力広域ネットワーク(LPWAN)市場を、LoRa/LoRaWAN、Sigfox、NB-IoT、LTE-M、RPMA、および新興の5G NR-RedCap技術を含む、小さなデータパケットを交換するデバイスのための長距離、超低消費電力接続を可能にするすべての公共または民間の無線ネットワーク、関連ハードウェア、プラットフォーム、およびマネージドサービスと定義している。また、モジュール、ゲートウェイ、クラウドプラットフォーム、サービスなど、世界中の公益事業、スマートシティプロジェクト、産業用および民生用IoTユーザー向けに販売しています。

除外範囲:地上波LPWAN規格外で運用される衛星IoTコンステレーションはカウントされない。

セグメンテーションの概要

- ネットワーク技術別

- LoRa

- LoRa-WAN

- Sigfox(ウルトラナローバンド)

- NB-IoT

- LTE-M

- RPMA(Ingenu)

- 5G NR-RedCap

- コンポーネント別

- ハードウェア(モジュール、ゲートウェイ、アンテナ)

- プラットフォーム(コネクティビティ管理、デバイス管理、データ管理)

- サービス(プロフェッショナル、マネージド)

- 展開モデル別

- パブリックネットワーク

- プライベート/エンタープライズネットワーク

- エンドユーザー産業別

- 公益事業

- スマートシティインフラ

- スマートホームおよびコンシューマーIoT

- 産業・製造

- 輸送・物流

- 農業

- ヘルスケア

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、欧州、アジア太平洋地域のモバイル・ネットワーク・オペレーター、深圳と台北のモジュール・メーカー、スマートメーターや資産追跡の展開に携わるシステム・インテグレーターにインタビューを行った。専門家との対話により、導入コスト、予想される交換サイクル、地域別周波数帯ロードマップが明らかになり、二次調査で発見された重要なギャップが埋まりました。

デスクリサーチ

私たちのチームは、ITU、GSMAインテリジェンス、FCC、ETSI、世界銀行などのTier-1団体から、周波数、接続数、マクロIoT指標に関する公開データセットから始めました。LoRaアライアンスや3GPPワーキンググループのような業界団体は、技術採用ベンチマークを提供し、Questelの特許分析はイノベーション密度を示しました。企業の10-K、事業者の提出書類、デバイス・ベンダーの価格表は、平均販売価格(ASP)を裏付けるのに役立った。ダウ・ジョーンズ・ファクティバと政府調達ポータルは、出荷リファレンスを提供した。ここに挙げた情報源は、モルドールのアナリストが調査した広範な情報源を示すものであり、網羅するものではありません。

マーケット・サイジングと予測

報告されたLPWAN加入者回線、周波数ライセンス、スマートメーター義務化から始まるトップダウン接続ベースの再構築を適用し、これにデバイス交換と出荷台数比率を乗じてボリュームプールを算出した。これらの合計は、ASPを微調整するために、サンプリングされたモジュールの出荷とオペレーターの収益分配という選択的なボトムアップチェックによって裏付けられました。追跡された主要変数には、平均バッテリー寿命、1平方キロメートルあたりのゲートウェイ密度、規制メーターの期限、チップセットのコストカーブ、季節的なファームセンサー需要、2G/3Gの日没スケジュールなどが含まれる。シナリオ分析によって検証された多変量回帰モデルは、2030年までの接続と収益に対するこれらのドライバーの影響を予測する。ボトムアップサンプルのデータギャップは、検証された事業者の成長率に固定された地域補間を使用して埋められました。

データ検証と更新サイクル

出力は、異常値スクリーン、変動しきい値、ピアレビューを通過してサインオフされる。モデルは年1回更新され、新たな周波数帯のオークションやモジュール価格の急激な変動など、重要な事象が発生した場合は中間更新が行われる。最終的なアナリスト・パスはレポート発表の直前に行われ、顧客が最新の見解を受け取れるようにします。

モルドールのグローバルLWANベースラインが信頼性を要求する理由

公表されている見積もりはしばしば乖離するが、これは各社が異なるネットワークスコープ、価格ベース、リフレッシュの周期を選択しているためである。

主なギャップ要因としては、接続収入のみを追跡している研究、衛星IoTを統合している研究、急速なモジュールのデフレにもかかわらず固定ASPを適用している研究、国のスマートメーター普及スケジュールと照らし合わせることなく積極的な普及を予測している研究、Mordorが毎年モデルを更新し、すべての入力を一定の2024米ドルに変換してから集計している研究などがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 48.01億米ドル(2025年) | モルドール・インテリジェンス | - |

| 276.5億米ドル(2025年) | グローバル・コンサルタンシーA | プライベートLPWANを除く。 |

| 20.40B (2024) | 地域コンサルタントB | プラットフォームとマネージドサービスの売上は除く |

| 169億米ドル(2025年) | 業界団体C | アンライセンス・テクノロジーのみをカウント、NB-IoT/LTE-Mは無視 |

一方、Mordorでは、検証済みの接続数、ダイナミックなASPトラッキング、毎年更新されるインプットを規律正しく組み合わせることで、意思決定者が信頼できるバランスの取れた透明性の高いベースラインを実現している。

レポートで回答される主な質問

LWAN市場の現在の価値は?

グローバルLWAN市場は2026年にUSD 729.3億に達しており、予測期間(2026年〜2031年)中に51.92%のCAGRで2031年までにUSD 5,908.6億に到達すると予測されています。

どの地域がLWAN採用でリードしていますか?

アジア太平洋地域が2025年の収益シェア33.45%でリードしており、2031年にかけて55.75%のCAGRで最も急成長している地域でもあります。

なぜプライベートLWANネットワークが注目を集めているのですか?

企業は、データ主権、決定論的パフォーマンス、およびミッションクリティカルなアプリケーションへのサービス品質プロファイルのカスタマイズ能力のためにプライベート展開を好んでいます。

どの技術セグメントが最も急速に拡大していますか?

5G RedCapは低消費電力の特性を維持しながら高い帯域幅と低遅延を実現するため、53.84%と最高の予測CAGRを記録しています。

規制上の義務はLWAN市場にどのような影響を与えていますか?

オーストラリアやEUなどの地域における政府のスマートメータープログラムが確実な需要を生み出し、公益事業の採用を加速させてプラットフォームサービスの収益を牽引しています。

大規模IoT展開のスケーリングにおける主な課題は何ですか?

サイバーセキュリティおよびプライバシーへの懸念の高まりが依然として主要な抑制要因であり、組織がより堅牢な防衛に投資する中、業界CAGRから推定6.8%が削減されています。

最終更新日: