基板市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.54 十億米ドル |

| 市場規模 (2031) | 5.75 十億米ドル |

| 成長率 (2026 - 2031) | 4.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる基板市場分析

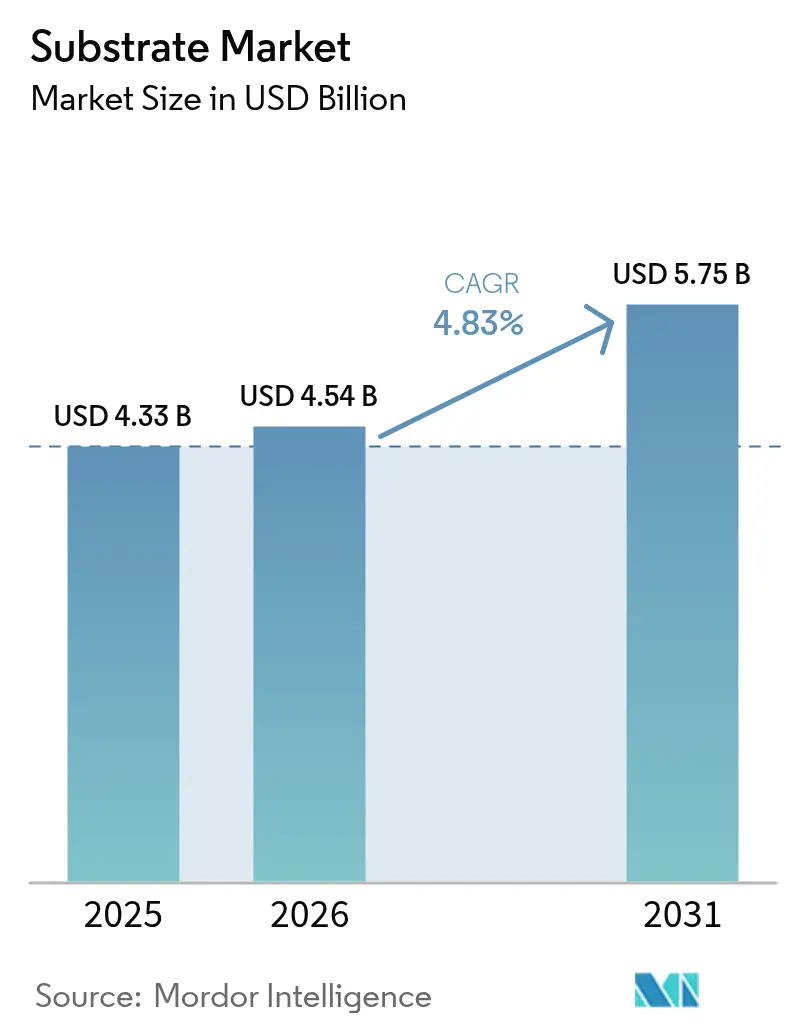

基板市場は2025年に43億3,000万米ドルと評価され、2026年の45億4,000万米ドルから2031年には57億5,000万米ドルへと、予測期間(2026年~2031年)においてCAGR 4.83%で成長すると推定されます。AIアクセラレーターアーキテクチャ、5G無線展開、および電気自動車(EV)パワーエレクトロニクスが先端パッケージングラミネートの用途基盤を拡大しており、需要は増加しています。従来のプリント回路インフラが成熟段階にあるため拡大は緩やかですが、ヘテロジニアス統合に関連する設計採用が一デバイスあたりの平均基板価値を引き上げています。競争の激しさは、高Tgレジンへのサプライチェーン依存、新規製造ラインに伴う資本負担、およびハロゲン化ラミネートを抑制する持続可能性規制によって形成されています。アジア太平洋地域は、半導体組立工程の集積、台湾・韓国・中国における迅速な生産能力増強、および生産コストを低下させる各地域の政策支援を背景に、リーダーシップを維持しています。

レポートの主要ポイント

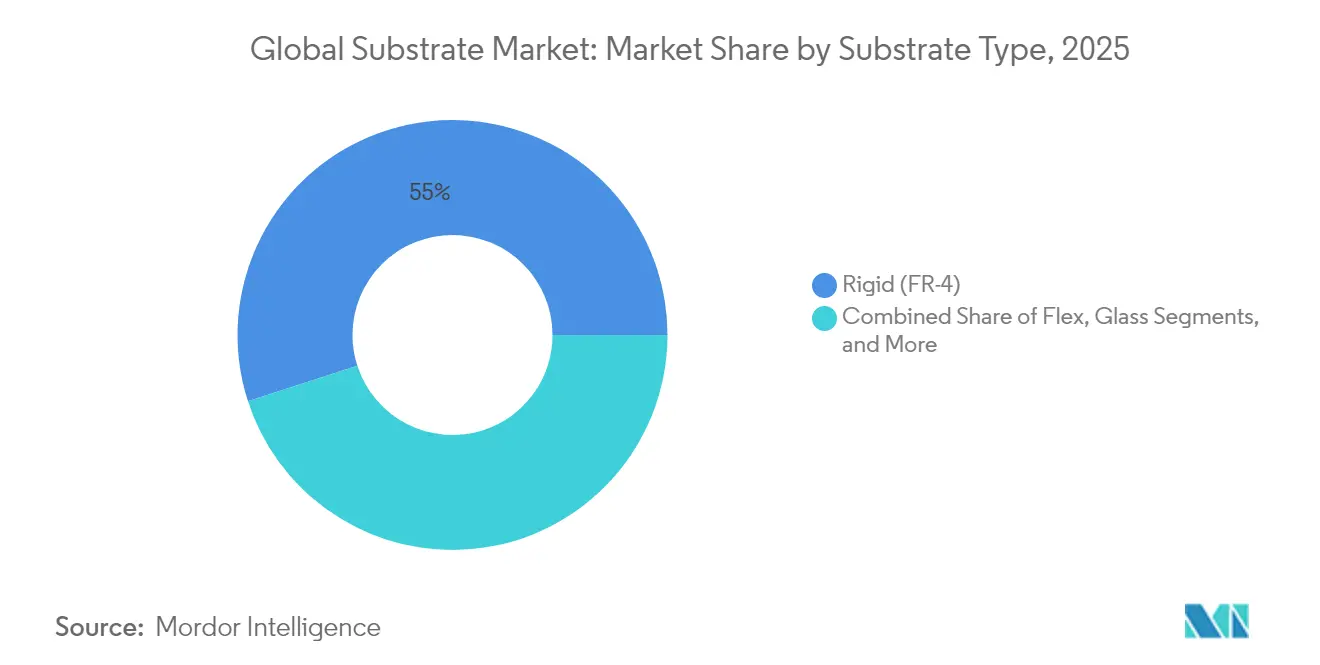

- 基板タイプ別では、リジッドFR-4が2025年の基板市場シェアの54.98%を占め、ガラス基板は2031年にかけてCAGR 5.54%で最も速く成長する見込みです。

- 材料別では、FR-4エポキシガラスが2025年の基板市場規模の41.88%を保有し、ガラス材料が2031年にかけてCAGR 5.42%で最速の成長を記録しています。

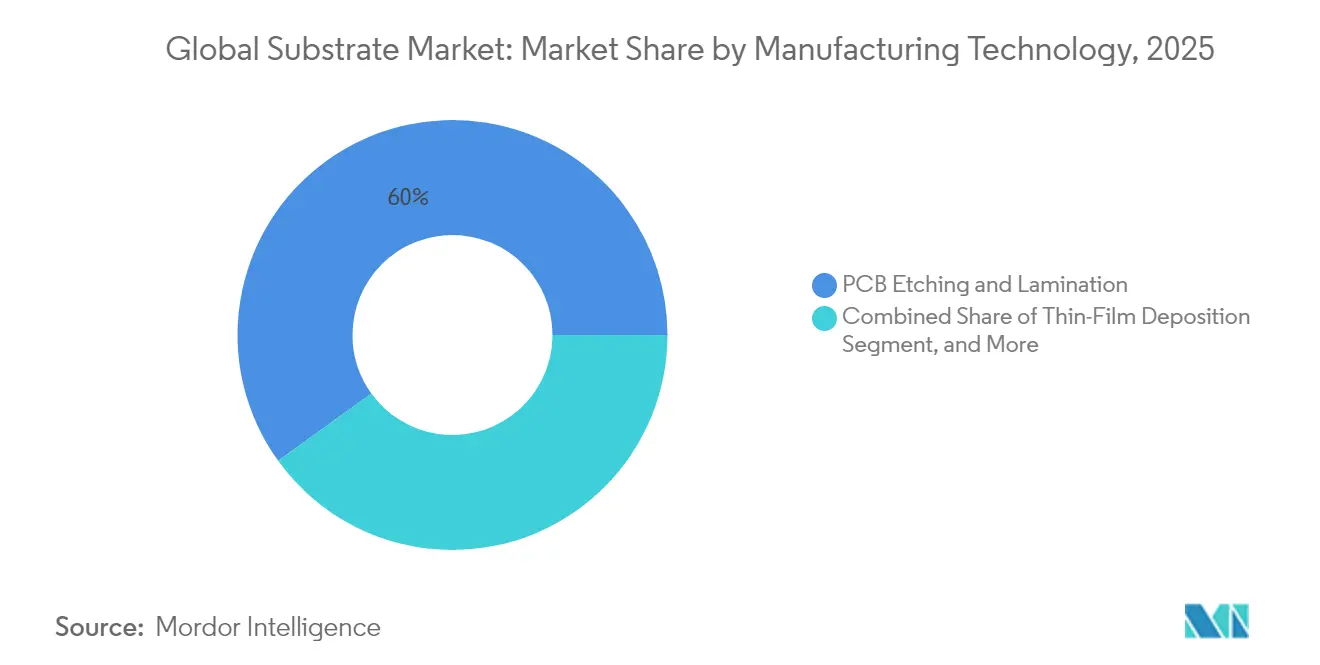

- 製造技術別では、PCBエッチングおよびラミネーションが2025年の基板市場シェアの59.95%を占め、ファンアウトウェーハレベルパッケージングはCAGR 5.62%で拡大すると予測されています。

- エンドユーザー産業別では、コンピューティングおよびデータストレージが2025年の基板市場の29.22%を占めていますが、自動車および輸送はCAGR 5.12%で拡大しています。

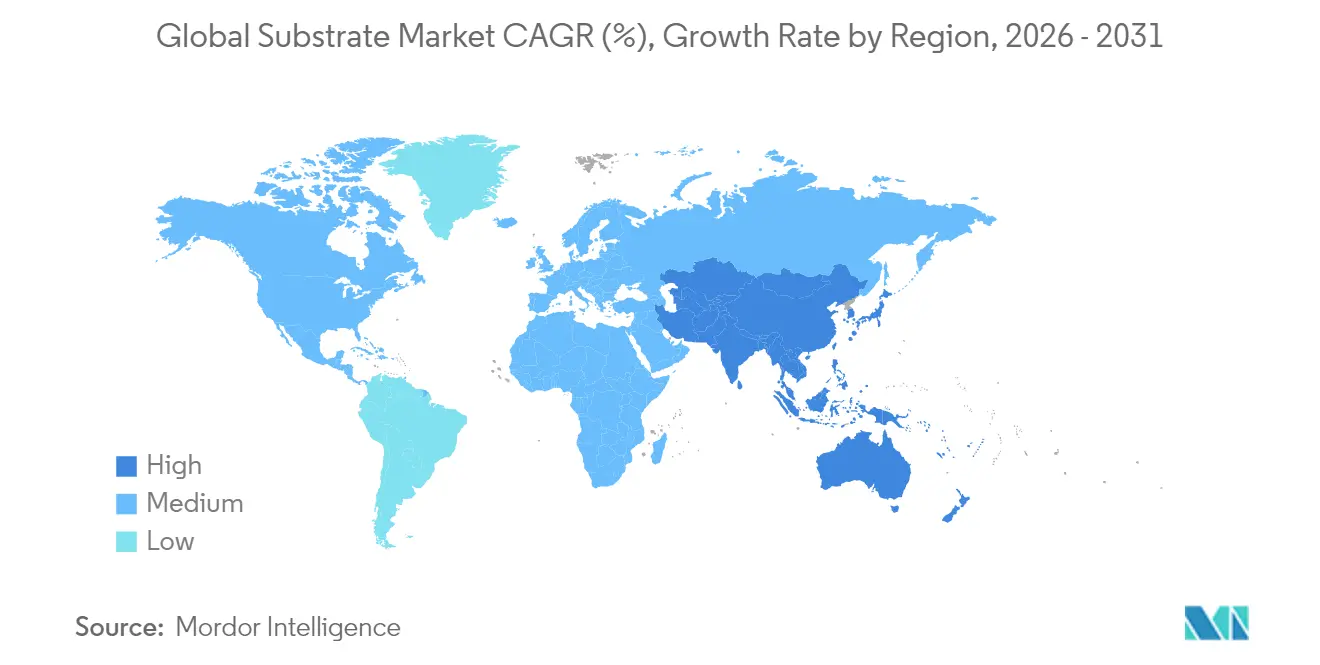

- 地域別では、アジア太平洋地域が2025年に37.92%のシェアを占め、2031年にかけてCAGR 5.29%で最速成長地域であり続けています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル基板市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AIアクセラレーターにおけるヘテロジニアス統合の普及 | +1.2% | アジア太平洋地域および北米に集中したグローバル市場 | 中期(2~4年) |

| モバイルおよびウェアラブルデバイスにおける小型化需要 | +0.8% | アジア太平洋地域の製造拠点主導のグローバル市場 | 短期(2年以内) |

| 高周波RF基板を促進する5G展開 | +0.9% | 北米、欧州、アジア太平洋地域コア市場 | 中期(2~4年) |

| セラミックおよびメタルコア基板のEVパワーエレクトロニクスへの採用 | +0.7% | 欧州・中国・北米での早期獲得を伴うグローバル市場 | 長期(4年以上) |

| チップレットベースパッケージの台頭 | +1.0% | アジア太平洋地域コア、北米への波及 | 中期(2~4年) |

| 地域的半導体補助金競争 | +0.6% | 北米、欧州、一部アジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIアクセラレーターにおけるヘテロジニアス統合の普及

ヘテロジニアス統合により、複数の専用ダイが単一パッケージ内で連携動作できるようになり、基板の複雑性要件が高まります。Intelはガラス基板を用いてオーガニックラミネートと比較して相互接続密度を10倍に高めることを目指しており、ロジック、メモリ、およびアクセラレーターチップレットが信号完全性の損失なく共存できるようにしています。[1]Intel Corporation、「ガラス基板技術ロードマップ」、newsroom.intel.comオーガニックFR-4は微細ピッチにおけるこれらの配線を実現できないため、設計者はガラス、先進オーガニック、およびセラミックの選択肢への移行を促されています。パッケージアーキテクチャは現在、高速インターフェースと敏感なアナログレールを混在させているため、誘電損失、熱膨張係数、およびビア信頼性が重要な選定基準となっています。製造業者はライン/スペースルール10µm以下を満たすため、高解像度リソグラフィとレーザードリリングに投資しています。AIワークロードのスケーリングが続くにつれ、パッケージング中心の性能向上がフロントエンドノードの微細化と同様に重要となり、先進基板のプレミアム価格設定を持続させています。

モバイルおよびウェアラブルデバイスにおける小型化需要

スマートフォン基板は部品点数が増加しながらも小型化が進んでおり、サプライヤーはより薄く、より高密度で、より柔軟な基板構造を提供することが求められています。ポリイミドコアを用いたリジッドフレックス設計は、折り曲げラインを経由して高速バスを割り付けてもクラックが生じません。ウェアラブルはさらにスタックアップを圧縮し、コアレイヤー内への埋め込みパッシブ部品の採用を促しています。中国、韓国、ベトナムのメーカーは2024年設計サイクル後にフレキシブルラミネートの発注を倍増させ、フレックス基板工場の稼働率を引き上げました。より厳しい部品間隔が熱蓄積を高めるため、アルミニウムバッキングを備えたメタルコアの変種がハイエンドモバイルセグメントに参入しています。ハンドセットの出荷台数が横ばいになっても基板あたりの価値が徐々に上昇するため、これらのダイナミクスが基板市場の収益拡大を維持しています。

高周波RF基板を促進する5G展開

ミリ波基地局は28GHzを超えて動作するため、超低誘電損失が求められます。Rogers Corporationは−40℃から105℃にわたって安定したDkおよびDfを持つPTFEベースのラミネートを商業化し、多層アンテナアレイ設計を獲得しました。[2]AMD Inc.、「チップレットアーキテクチャおよび先進パッケージング」、amd.comOEMは挿入損失を制限するため、銅粗度2µm未満のインピーダンス制御スタックアップを要求しています。機器メーカーは同時に、必要な箇所のみに高周波コアを使用し、より低コストのプリプレグでサンドイッチ状に挟むことで基板コストを低下させています。5G高密度化は地域によって段階的であるため、通信事業者がアップグレードを段階的に実施する中で、基板サプライヤーは複数年にわたる収益源を享受しています。2024年には北米と日本が初期需要を牽引し、欧州とインドは予測期間を通じて発注を拡大しています。

セラミックおよびメタルコア基板のEVパワーエレクトロニクスへの採用

EVインバーターおよび車載充電器は数百キロヘルツでスイッチングし、標準エポキシガラスでは対処できない熱ホットスポットを生み出します。窒化アルミニウムを使用するセラミック基板は、高電圧を絶縁しながら150W/mK以上の熱伝導率を発揮し、モジュールフットプリントの小型化を可能にします。Kyocera Corporationなどのメーカーは2025年のテストサイクルで自動車信頼性グレード向けにセラミック基板を認定し、2026年モデルローンチに向けて受注残を積み増しました。中程度の出力では、アルミニウムプレートを使用したメタルコア基板がフルセラミックの3分の1のコストで放熱し、段階的な製品ミックスを支えています。2030年にグローバルEV販売台数が新車台数の40%近くに達するにつれ、すべてのパワーモジュールサプライヤーが熱性能強化基板戦略を必要とし、価格帯を横断した継続的な採用を促進しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高TgレジンのサプライチェーンのボラティリティSupply | -0.8% | アジア太平洋地域の製造業に深刻な影響を与えるグローバル市場 | 短期(2年以内) |

| 先進基板ラインの設備投資集約性 | -1.1% | 先進製造地域に集中したグローバル市場 | 中期(2~4年) |

| レガシーPCB製造業者の技術ロックインリスク | -0.6% | 北米および欧州、アジア太平洋地域への波及あり | 中期(2~4年) |

| ハロゲン化ラミネートへの持続可能性圧力 | -0.4% | 欧州および北米、グローバル市場への拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高TgレジンのサプライチェーンのボラティリティSup

ガラス転移温度170℃以上に耐えられるレジンを提供できる化学品メーカーはごく少数であるため、供給障害が発生するとスポット供給が逼迫し、価格が急騰します。2024年にはエポキシ前駆体の貿易制限によりリードタイムが24週間に延長され、基板メーカーはより多くの安全在庫を保有せざるを得なくなりました。在庫保有コストは利益率を圧迫し、特に中小規模の企業に影響します。自動車および航空宇宙の顧客はエンジンルームおよびアビオニクス組立向けに高Tg基板を義務付けており、標準FR-4への代替は実現不可能です。サプライヤーは長期契約を交渉していますが、東アジアの主要レジン製造拠点を巡る地政学的混乱に対して依然として脆弱です。

先進基板ラインの設備投資集約性

単一の先進ガラス基板製造施設には、精密リソグラフィ、プラズマエッチング、および計測ツールに1億米ドル以上が必要であり、景気後退局面では減価償却費が営業利益を上回る可能性があります。中小規模のPCB企業は、レガシー収益源を維持しながら設備投資を賄うことが難しく、合併や施設閉鎖を余儀なくされています。設備のリードタイムは12ヶ月を超えるため、需要が急増しても迅速に生産能力を追加することはできません。高い投資障壁が設計採用への業界対応を遅らせ、自己資金で拡張できる垂直統合型大手企業に発注が流れることがあります。したがって、資本不足が旺盛なエンドマーケット需要にもかかわらず基板市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

基板タイプ別:ガラス基板が次世代パッケージングを牽引

リジッドFR-4は2025年の基板市場シェアの54.98%を維持しており、確立されたインフラと低い単位コストを反映しています。同セグメントは、最先端性能よりも1平方インチあたりのコストを重視するメインストリームノートパソコン、テレビ、および家電製品に対応しています。一方、ガラス基板はCAGR 5.54%を記録し、AIアクセラレーターおよびスイッチASICロードマップが現在最大10倍の相互接続密度を要求しているため、タイプ別で最も速い成長ペースとなっています。この要件が、より厳しい寸法公差と低CTEミスマッチに対応できるガラスインターポーザーへの需要を引き寄せています。セラミック基板は電力密度の高い回路において安定したニッチ市場を占め、メタルコア基板はLED照明および中出力設計を取り込んでいます。フレックスおよびリジッドフレックス構造は、折り曲げ半径がリジッド基板を凌駕するフォルダブルフォンおよび自動車インフォテインメントパネルでシェアを保持しています。今後の見通しとして、歩留まり学習曲線が1層あたりのコストを削減するにつれ、ガラスラインの基板市場規模は2031年までに10億7,000万米ドルを超えると予測されます。サプライヤーは循環的な変動をヘッジするため、高積層ガラスとコスト最適化FR-4の間で生産能力を分散させています。

増加するチップベンダーがレチクルサイズのインターポーザーにガラスを採用しており、特殊パネル製造工場の受注見通しが改善し、装置メーカーとのパートナーシップが生まれています。パイロット生産は2025年に50ppm未満の欠陥密度を達成し、2026年以降の量産拡大を支援しています。しかし、リジッドFR-4は価格敏感なコンシューマーエレクトロニクスに引き続き適用され、その深い供給基盤はOEMに交渉力を提供しています。FR-4シェル内にガラスコアをラミネートするハイブリッドスタックアップが橋渡し技術として台頭し、全面的な再設計なしに顧客の移行を支援しています。全体として、完全な置き換えではなく共存が、今後5年間の基板構成を定義しています。

材料別:先進材料がFR-4の優位性に挑戦

FR-4エポキシガラスは、バランスの取れた機械的強度、難燃性、および低価格を背景に2025年の収益シェアの41.88%を保有しています。しかしガラス材料は、より微細なライン/スペースを実現し、大型基板における反りを低減することで、2031年にかけてCAGR 5.42%というトップの成長率を記録しています。BTレジンは高速シリアルリンクに適したより低い誘電定数を提供し、先進ネットワーキングカードを獲得しています。ポリイミド層は連続使用温度260℃まで耐えられ、FR-4が機能しない航空宇宙および地下掘削電子機器をサポートしています。窒化アルミニウムまたはアルミナのセラミック板は150W/mK以上の熱伝導率に達し、SiCベースのEVインバーターに不可欠です。銅またはアルミニウムバッカーとプリプレグを組み合わせたメタルコアラミネートは、LEDドライバーのコストと性能のバランスを取った中間的な熱ソリューションを提供します。

材料イノベーターはフィラー化学をミリ波帯での損失正接低減に向けて調整しており、これは5Gフロントエンドモジュールにとって重要な特性です。持続可能性がRoHSおよびREACH準拠のハロゲンフリー代替品への需要を促進し、レジンサプライヤーからの製品発売を段階的に促しています。ヘテロジニアス統合がライン幅を狭めるにつれ、基板とシリコン間の熱膨張係数の収束が不可欠となり、高積層数においてガラスに優位性をもたらします。総合的に見て、単一の選択肢があらゆる性能とコスト目標を満たせないため、基板市場は材料ファミリー別に細分化し続けています。

製造技術別:従来手法が先進パッケージング圧力に直面

PCBエッチングおよびラミネーションは2025年収益の59.95%を生み出し、償却済み設備と広範な技術知識に支えられています。これらのサブトラクティブ技術は銅を除去してトレースを形成し、複数のコアをスタックに積層します。4層コンシューマー製品では歩留まり率が98%を超え、1パネルあたりのコストを低く維持しています。しかしファンアウトウェーハレベルパッケージングはCAGR 5.62%を記録しており、チップレット採用とシリコンインターポーザー排除の要望に後押しされています。ファンアウトスタックの再配線層(RDL)は10µm以下の配線を実現し、ダイを支えるアンダーフィルモールドを組み込んでいます。スパッタリングと電解めっきを使用する薄膜堆積プロセスは、大型パネル全体での均一性が最重要視されるニッチなRF多層基板に対応しています。エアロゾルジェット印刷などの付加製造は、プロトタイピング時の材料廃棄を削減し、複雑な形状への共形配線を可能にします。

埋め込みダイ構造は基板内に削り出したキャビティに能動シリコンを埋め込み、寄生インダクタンスと高さプロファイルを大幅に削減します。しかし、信頼性試験が市場投入期間を延長し、自動車グレードの認定が2026年に完了する見込みになるまでメインストリームへの採用を制限しています。近期では、顧客はI/Oあたりのコストと電気特性に基づいて技術を選択します。大量生産のハンドセット基板は引き続きインクリメンタルなFR-4ラインで製造される一方、AIアクセラレーターおよび高速ネットワークスイッチはファンアウトまたはガラスパネルルートへ移行します。したがって、基板市場規模の成長は、確立されたエッチングと先進RDLセルを融合したハイブリッド生産設備に左右されます。

エンドユーザー産業別:自動車の成長がコンピューティングのリーダーシップに挑戦

コンピューティングおよびデータストレージシステムは2025年の出荷量の29.22%を消費しており、ハイパースケールデータセンターの建設と企業向けサーバーの更新サイクルを反映しています。新しいCPUソケットごとに大型インターポーザーとより多くのDDRチャネルが搭載されるため、サーバー基板は積層数と面積が増加しています。しかし自動車および輸送は、2031年にかけてCAGR 5.12%で拡大すると予測されており、垂直市場の中で最も急峻な軌跡を描いています。バッテリー電気ドライブトレーンと先進運転支援システムへの転換により、1台の車両あたりの電子制御ユニット数が増加しており、その多くが熱余裕のためにセラミックまたはメタルコア基板を必要としています。インフォテインメントドメインコントローラーは、狭いダッシュボード内でLVDSリンクを介してビデオを伝送するためにリジッドフレックスを採用しています。

コンシューマーエレクトロニクスは安定した基盤を維持しており、スマートフォンとウェアラブルがスリムなフォームファクターのためにフレックスおよびリジッドフレックスに依存しています。産業用オートメーションは工場温度および振動に耐えるため、より高グレードのFR-4およびポリイミドを採用しています。医療機器は植込み型ポンプおよび診断カートリッジ向けに生体適合性コーティングと精密トレース形状を採用しています。通信インフラはアクティブアンテナシステムで低損失ラミネートを好む5G展開から恩恵を受けています。正味の効果は高付加価値・性能重視のアプリケーションへのポートフォリオシフトであり、出荷台数が横ばいであってもドルコンテンツの成長を強化しています。

地域分析

アジア太平洋地域は2025年に収益シェアの37.92%を維持し、台湾・韓国・中国のサプライチェーンにおける規模の経済を背景に、2031年にかけてCAGR 5.29%で前進しています。韓国のSamsung Electro-MechanicsおよびLG Innotekは、国家イノベーション助成金の一部を活用してパネルレベルのファンアウトラインへの設備投資を行っています。台湾のZhen Ding TechnologyおよびUnimicronは、複数年の生産枠を確保するため、主要GPUおよびネットワーキングASICのロードマップに合わせて拡張を調整しています。中国本土のベンダーは輸出ライセンスの不確実性を緩和するためにガラス基板の自立化を追求しており、主要ツールの国産化を目指して政府支援コンソーシアムを組織しています。

北米では、CHIPSActが先進パッケージング装置に対して25%の投資税額控除を提供し、実質的な資本集約性を低下させることで、活動が再び活発化しています。テキサス州は新たなウェーハ施設と共に立地する基板製造工場に14億米ドルの助成金を拠出し、オレゴン州は2030年までに400億米ドルの半導体投資を見込んでいます。OEMは安定した供給と迅速なエンジニアリング対応のためにニアショアリングを評価しており、基板メーカーは規模は小さいが利益率の高い国内工場を検討しています。

欧州は戦略的自律性に注力し、自動車電動化ロードマップに合わせて補助金を調整しています。ドイツのティア1サプライヤーがインバーター組立ラインを内製化するにつれ、セラミック基板の普及率が高まっています。欧州連合が提案するエコデザイン規制はハロゲン化材料への監視を強化し、FR-4代替品を優遇しています。政策主導の需要が、環境適合サプライヤーを優遇するプレミアム市場セグメントを形成しています。

各地域において、為替変動が調達判断に影響を与え、物流のボトルネックが最終組立地への近接性強化の誘因となっています。多様化によりアジア太平洋地域のシェアは緩やかにしか希薄化しませんが、地域競争が基板市場に複数の成長節点をもたらしています。

競争環境

基板市場は中程度の集中度を示しており、上位5社がグローバル収益の約55%を支配しているため、バイヤーに選択肢を与えつつもリーダー企業が規模の経済を達成できます。Ibidenはレジン合成から基板仕上げまでの垂直統合を活用し、レジン不足時のコスト管理を確保しています。Unimicronはラインワイドス25µmに達するパネルレベルパッケージングラインを運用しており、I/O数を増やすAIアクセラレーターベンダーにアピールしています。Samsung Electro-MechanicsはスマートフォンOEMとフレキシブル基板を共同設計し、フラッグシップ機の量産準備期間を短縮しています。中小企業は直接的な価格競争を避けるため、窒化アルミニウムセラミックや低損失PTFEなどのニッチ材料に集中しています。

戦略的動向は生産能力拡大と技術ライセンスを中心に展開されています。LG Innotekはガラス基板ツーリングとファンアウト機能を組み合わせたドリームファクトリー製造施設に30億米ドルを投じました。Ibidenはデータセンター計算モジュールにおけるポジションを強化するため、ガラスめっきセル増設に5億米ドルを拠出しました。スタートアップ企業は付加製造を活用して共形RF基板を数日でプロトタイプし、付加価値エンジニアリングを提供していますが、高量産スループットはまだ不足しています。IEEE XploreにおけるガラスインターポーザーSの特許出願は2024年に2倍以上に増加し、既存企業と新規参入者の間のイノベーション競争を反映しています。サプライチェーンにおける交渉力は、希少な高Tgレジンの割当確保と複数年の開発プログラム資金調達が可能な資本力のある企業に傾いています。

設備投資を賄えないレガシーPCBメーカーは合併相手を探すか、コモディティ製品ラインから撤退し、市場集中度を高めています。一方、ティア2の専門メーカーはEVおよび航空宇宙用途向けのセラミックおよびハイブリッド基板においてホワイトスペース機会を見つけています。ボリュームプレイヤーと専門イノベーターの競争が競争ダイナミクスを流動的に保ち、合併・買収活動を活発化させています。

基板産業のリーダー企業

Ibiden Co., Ltd.

Unimicron Technology Corp.

Samsung Electro-Mechanics Co., Ltd.

AT&S AG

LG Innotek Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:LG Innotekが韓国においてドリームファクトリーを完成させました。これはAIアクセラレーターおよび自動車パワーモジュール向けの次世代パッケージング基板専用の30億米ドル規模の施設です。

- 2025年8月:Intelは2026年の生産を目標とするガラス基板ロードマップを発表し、オーガニック基板と比較して相互接続密度が10倍向上すると主張しています。

- 2025年7月:Ibidenがデータセンターアプリケーション向けに5億米ドルのガラス基板ラインを追加し、日本での生産能力を拡張しました。

- 2025年6月:AMDは、機能ブロックを接続するシリコンブリッジを埋め込んだオーガニック基板を採用するチップレットベースCPUを公開しました。

グローバル基板市場レポートの調査範囲

本調査では、基板産業をPCB、FHE、SLP、SIPの4つの基本カテゴリーに分類して追跡しています。

プリント回路基板(PCB)は、導電トラックを用いて電気的または電子的部品を接続し、機械的に支持します。パッシブスイッチボックスを含むほぼすべての電子製品に使用されています。

FHEは、印刷手法と薄型フレキシブルシリコンチップを使用して製造される付加回路、パッシブデバイス、およびセンサーシステムの融合技術です。これらのデバイスは、サイズと柔軟性の面で従来のエレクトロニクスとは異なります。本技術は、コンシューマーエレクトロニクス、モノのインターネット(IoT)、医療、ロボティクス、および通信市場向けの新たなデバイスクラスを形成できる印刷回路の経済性と独自機能により用途が広がっています。

PCB市場はアプリケーション別(コンピューティング、コンシューマー、産業用/医療用、通信、自動車、軍事/航空宇宙)にセグメント化されています。基板ライクPCB(SLP)市場はアプリケーション別(コンシューマーエレクトロニクス、自動車、通信、その他のアプリケーション)にセグメント化されています。システムインパッケージ(SIP)市場はアプリケーション別(テレコムおよびインフラ(サーバーおよび基地局)、自動車および輸送、モバイルおよびコンシューマー、医療および産業用、航空宇宙および防衛)にセグメント化されています。

市場規模および予測は、上記すべてのセグメントについて金額(十億米ドル)で提供されています。

| リジッド(FR-4) |

| フレックス |

| リジッドフレックス |

| セラミック |

| ガラス |

| その他のタイプ |

| エポキシガラス(FR-4) |

| ポリイミド |

| BTレジン |

| セラミック(アルミナ、AlN) |

| ガラス |

| メタルコア(Al、Cu) |

| その他の材料 |

| PCBエッチングおよびラミネーション |

| 薄膜堆積 |

| 付加製造/印刷 |

| ファンアウトウェーハレベルパッケージング |

| 埋め込みダイ |

| その他の技術 |

| コンピューティングおよびデータストレージ |

| コンシューマーエレクトロニクス |

| 自動車および輸送 |

| 産業用および医療用 |

| テレコムおよびインフラ |

| 航空宇宙および防衛 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 台湾 | ||

| ASEAN | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 基板タイプ別 | リジッド(FR-4) | ||

| フレックス | |||

| リジッドフレックス | |||

| セラミック | |||

| ガラス | |||

| その他のタイプ | |||

| 材料別 | エポキシガラス(FR-4) | ||

| ポリイミド | |||

| BTレジン | |||

| セラミック(アルミナ、AlN) | |||

| ガラス | |||

| メタルコア(Al、Cu) | |||

| その他の材料 | |||

| 製造技術別 | PCBエッチングおよびラミネーション | ||

| 薄膜堆積 | |||

| 付加製造/印刷 | |||

| ファンアウトウェーハレベルパッケージング | |||

| 埋め込みダイ | |||

| その他の技術 | |||

| エンドユーザー産業別 | コンピューティングおよびデータストレージ | ||

| コンシューマーエレクトロニクス | |||

| 自動車および輸送 | |||

| 産業用および医療用 | |||

| テレコムおよびインフラ | |||

| 航空宇宙および防衛 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| 台湾 | |||

| ASEAN | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2026年の基板市場規模はどのくらいですか?

基板市場規模は2026年に45億4,000万米ドルであり、2031年までに57億5,000万米ドルに達すると予測されています。

最も急成長している基板タイプはどれですか?

ガラス基板はCAGR 5.54%と最も高い成長率を記録しています。これはAIおよびハイパフォーマンスコンピューティングがより高い相互接続密度を必要とするためです。

最も成長に貢献するエンドユーザーセクターはどこですか?

自動車および輸送はCAGR 5.12%という最も急峻な成長を示しており、EVパワーエレクトロニクスがセラミックおよびメタルコア基板の採用を促進しています。

ガラス基板がAIアクセラレーターにとって重要な理由は何ですか?

ガラスはオーガニック基板と比較して10倍の相互接続密度を提供し、チップレット統合と熱膨張整合性の向上をサポートします。

政府のインセンティブが基板の生産能力にどのように影響しますか?

米国のCHIPSActや欧州連合の補助金制度などのプログラムが資本コストを低下させ、北米および欧州における新たなパッケージング製造施設を促進しています。

最終更新日: