ダイオード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 19.24 十億米ドル |

| 市場規模 (2031) | 25.67 十億米ドル |

| 成長率 (2026 - 2031) | 5.94% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるダイオード市場分析

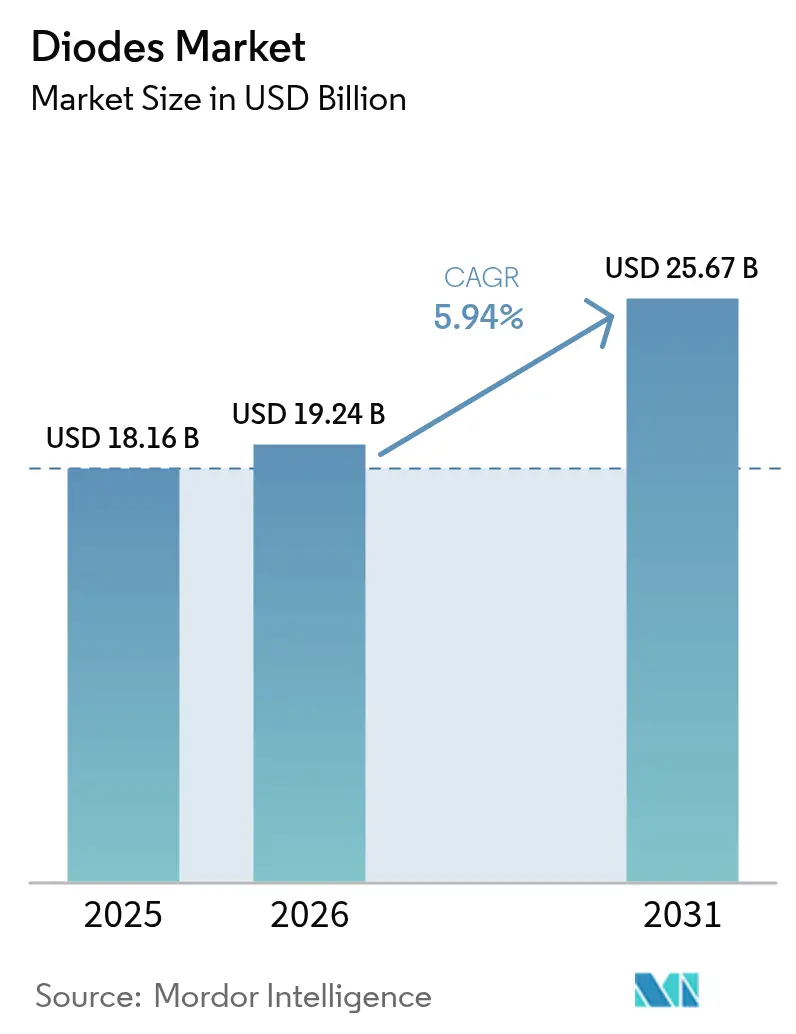

ダイオード市場規模は、2025年の181億6,000万米ドルから2026年には192億4,000万米ドルに拡大し、2031年には256億7,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 5.94%を記録する見込みです。半導体ファブの国内誘致に向けた政府の優遇措置、自動車・産業システムにおける急速な電動化、より高速なスイッチングと厳密な電圧レギュレーションを求めるエッジコンピューティングデバイスの普及が成長を牽引しています。ワイドバンドギャップ材料へのプロダクトミックスのシフトは、出荷量の増加と並行して平均販売価格を押し上げています。また、CHIPS・科学法に基づく国内窒化ガリウム生産能力の増強がパワーダイオードモジュールのリードタイムを短縮する一方、世界的な5G展開が無線機器1台あたりのダイオード搭載数を増加させています。欧州連合のWEEE指令などの規制枠組みは、民生用電子機器の交換サイクルを短縮し、間接的にユニット出荷量を下支えしています。

主要レポートのポイント

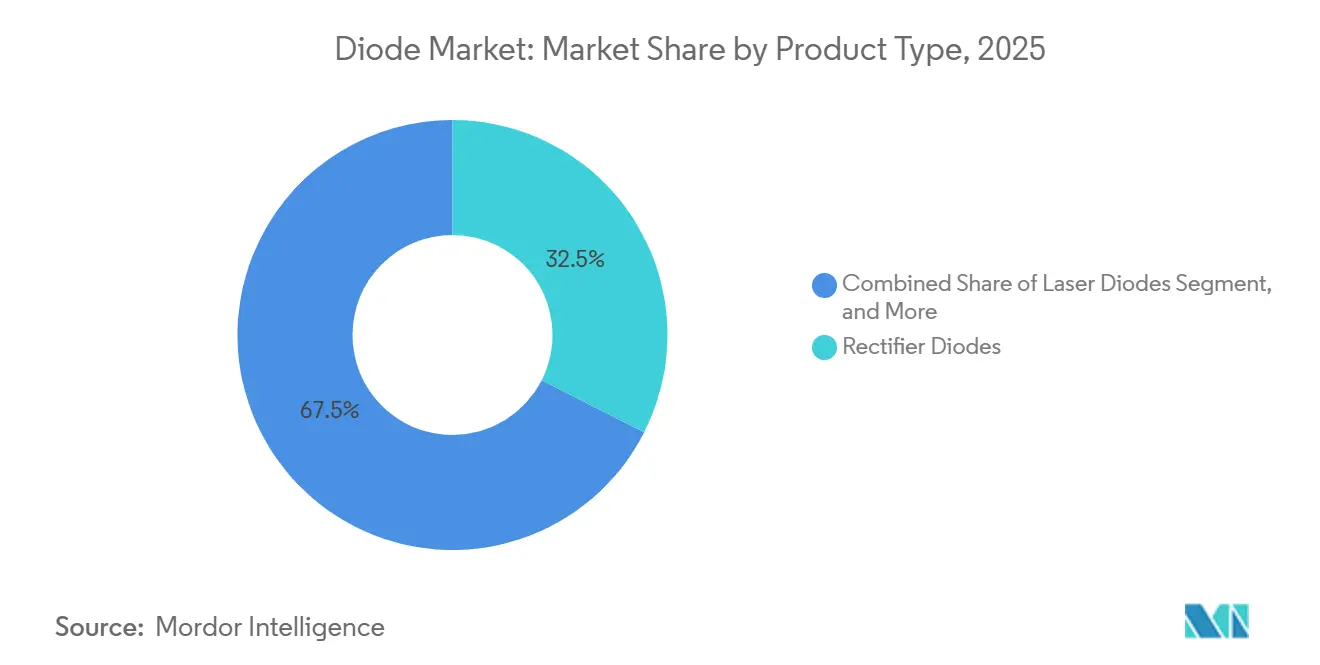

- 製品タイプ別では、整流ダイオードが2025年に32.46%の売上シェアでトップとなり、レーザーダイオードは2031年に向けてCAGR 7.54%で成長しています。

- 材料別では、シリコンが2025年のダイオード市場シェアの66.42%を占め、窒化ガリウムデバイスは2031年にかけてCAGR 6.91%で成長すると予測されています。

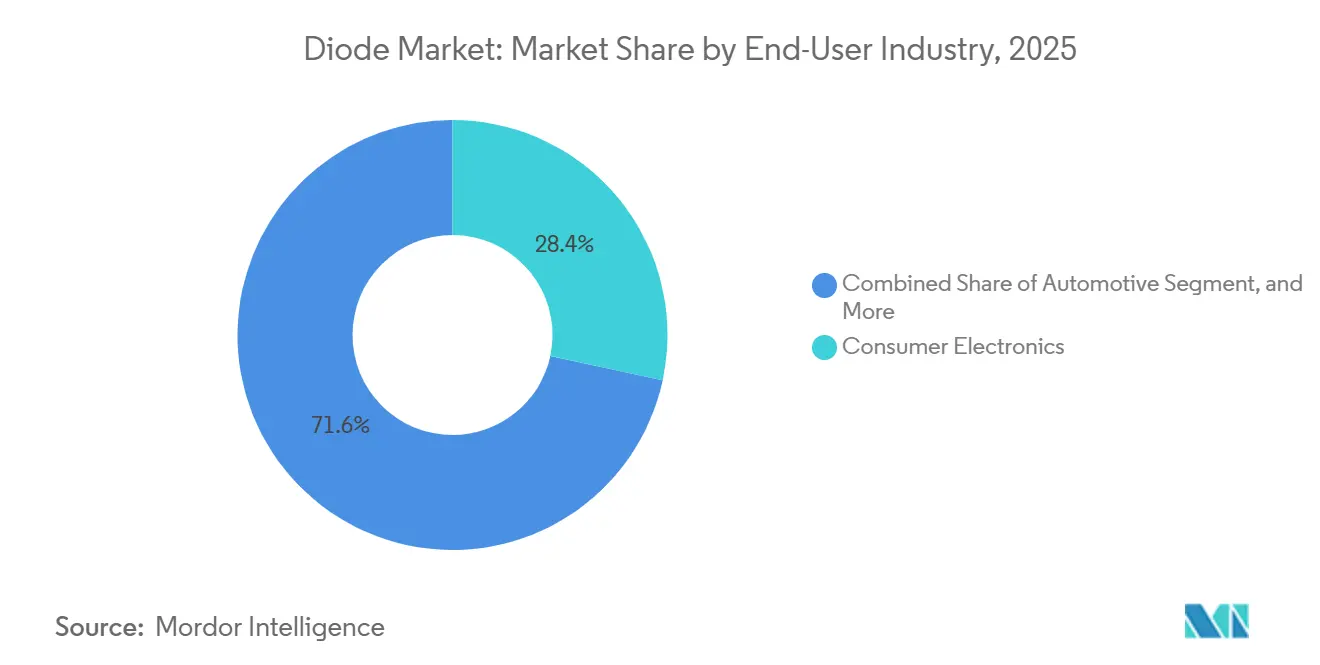

- エンドユーザー別では、自動車の電動化が2026年から2031年にかけて最高のCAGR 7.59%を記録しており、2025年に民生用電子機器が保有していた28.37%のシェアを上回る勢いです。

- 実装パッケージ別では、表面実装デバイスが2025年のダイオード市場シェアの48.91%を確保し、フリップチップパッケージは2031年にかけてCAGR 6.77%で成長する軌道にあります。

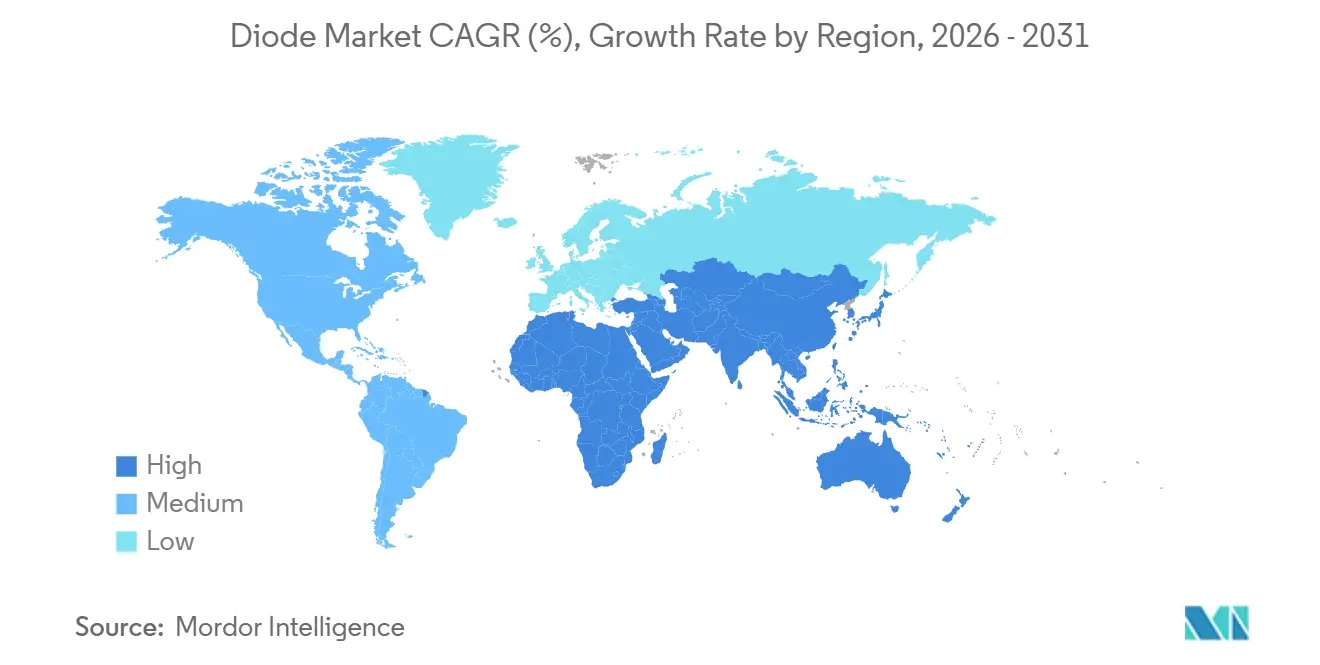

- 地域別では、アジア太平洋が2025年の売上の47.34%を占めていますが、中東・アフリカは2031年にかけてCAGR 6.96%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のダイオード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 民生用電子機器エコシステムのデジタル化 | +1.2% | アジア太平洋の製造拠点(中国、韓国、ベトナム)に集中したグローバル規模 | 中期(2〜4年) |

| 電気自動車生産および車載充電器の加速 | +1.5% | グローバル規模、中国・欧州・北米での早期成長、インドおよび東南アジアへの波及 | 中期(2〜4年) |

| RFおよびマイクロ波ダイオードの需要を牽引する5G展開 | +0.9% | インフラ向けは北米・欧州、ハンドセット統合向けはアジア太平洋 | 短期(2年以内) |

| パワーダイオードを促進するデータセンターの効率化義務 | +1.1% | ハイパースケール施設向けは北米・欧州、エッジ展開向けはアジア太平洋 | 短期(2年以内) |

| 窒化ガリウム・オン・シリコン高電圧ダイオードに対する規制上の追い風 | +0.8% | 米国(CHIPS法)、欧州連合(チップス法)、日本(経済安全保障補助金) | 長期(4年以上) |

| 電子廃棄物リサイクル法による交換率の増加 | +0.4% | 欧州連合(WEEE指令)、一部アジア市場(日本、韓国) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

民生用電子機器エコシステムのデジタル化

スマートフォンやウェアラブルデバイスには、複数のダイオード機能を単一基板に統合した高密度な電源管理ICが搭載されており、基板面積の削減と実装コストの低減を実現しています。[1]Microchip Technology、「電源管理ICのトレンド」、microchip.com 1A未満でナノ秒単位のスイッチングが可能なショットキーダイオードおよび小信号ダイオードは、常時接続センサーやワイヤレス充電コイルを保護します。エッジAIアクセラレーターは熱設計電力エンベロープを引き上げており、OEMはより高いエネルギー定格を持つ過渡電圧サプレッサーダイオードの採用を余儀なくされています。そのため、製品ポートフォリオは狭小スペース向けの超小型デバイスと、演算負荷の高いサブシステム向けの堅牢なバリアントに二極化しており、いずれも従来のディスクリート部品に対してプレミアム価格が設定されています。USB4およびThunderbolt 5インターフェースが最大240Wの電力を供給するようになったことで、ポートあたりの保護ダイオード搭載数が増加し、成長がさらに加速しています。

電気自動車生産および車載充電器の加速

2024年の世界の電気自動車販売台数は1,400万台を超え、800Vアーキテクチャが充電時間を半減させており、力率改善段階における炭化ケイ素ショットキーダイオードの採用が不可欠となっています。[2]国際エネルギー機関、「世界の電気自動車アウトルック2024」、iea.org 自動車メーカーは固体LiDARにレーザーダイオードを搭載しており、車載向け売上は2032年までに119億米ドルに達すると予測されています。接合温度の上限は現在175℃を超えており、ワイドバンドギャップ材料が有利となっています。高電圧電力変換とレーザーベースのセンシングという2つの成長ベクトルが生まれており、それぞれ異なるダイオード材料とパッケージを必要としています。ゼロエミッション車に対する政府の税額控除がプラットフォームの立ち上げを加速させ、ダイオード市場をさらに押し上げています。

RFおよびマイクロ波ダイオードの需要を牽引する5G展開

通信事業者は2024年に200万基以上の5G基地局を展開しており、各マクロセルには最大128本のアンテナ素子が統合され、送受信切り替えにPINダイオード、ビームステアリングにバラクターダイオードが使用されています。[3]Ericsson、「5Gインフラ展開」、ericsson.com 24GHz以上のミリ波帯の採用が進むにつれ、従来の砒化ガリウムPINダイオードの挿入損失の限界が露呈し、28GHzで0.3dB低損失なリン化インジウム代替品の試験が進んでいます。ハンドセットには、エンベロープトラッキング用のショットキー検波ダイオードを内蔵した複数のRFフロントエンドモジュールが統合されています。全体として、無線機器1台あたりのダイオード搭載数は4Gと比較して30〜40%増加しており、スモールセルおよびプライベートネットワークの普及に伴いこのトレンドは加速する見込みです。2027年まで予定されているスペクトラムオークションにより展開パイプラインは充実しており、需要の視認性が確保されています。

パワーダイオードを促進するデータセンターの効率化義務

ハイパースケール事業者は電力使用効率(PUE)1.15未満を目標としており、サーバー電源は80 PLUSチタニウムから炭化ケイ素ショットキーダイオードを用いた同期整流へと移行し、導通損失を1〜2パーセントポイント削減しています。液冷AIクラスターは48Vラック配電を採用しており、100A以上の定格を持つ大電流整流器が必要とされています。米国エネルギー省のワイドバンドギャップロードマップは、コンバーター効率99%を目標とし、年間20TWhの節電機会を見込んでいます。事業者は電源モジュールを従来の5〜7年から3〜4年ごとに更新しており、ダイオードの交換サイクルが短縮されています。公的なカーボンニュートラル宣言がこのアップグレードサイクルをさらに制度化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動(シリコン、砒化ガリウム、窒化ガリウム) | -0.7% | グローバル規模、中国のガリウム輸出に依存する地域(北米、欧州)で深刻 | 短期(2年以内) |

| 地政学的貿易規制によるサプライチェーンの断片化 | -0.5% | 米国、中国、欧州連合(輸出規制、関税、エンティティリスト) | 長期(4年以上) |

| 大電流パッケージにおける熱的制限 | -0.4% | グローバル規模、特に自動車・産業用高電力アプリケーション | 中期(2〜4年) |

| ワイドバンドギャップ半導体プロセスにおける特許の輻輳 | -0.3% | グローバル規模、米国・欧州・日本・韓国に集中(訴訟多発地域) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動(シリコン、砒化ガリウム、窒化ガリウム)

中国はガリウム精製の98%を掌握しており、2024年の輸出ライセンス制度により数ヶ月以内にスポット価格が2倍に上昇しました。砒化ガリウムウェーハのコストは2024年に前年比15〜20%上昇し、先渡しヘッジを持たないサプライヤーのRFダイオードのマージンを圧迫しました。欧州連合はギリシャのスタートアップ企業に年産500トンのガリウム工場建設契約を付与しましたが、それでも世界需要の5%未満しか賄えません。WolfspeedとROHMによる増産にもかかわらず、炭化ケイ素ウェーハのリードタイムは26〜30週のままです。多様な供給源が成熟するまで、調達リスクがダイオード市場の拡大を抑制しています。

大電流パッケージにおける熱的制限

50Aを超えるダイオードは接合温度が150℃を超える可能性があり、熱抵抗1.5〜2.0K/Wのエポキシモールドパッケージでは、ワイドバンドギャップデバイスの小型化メリットを相殺する大型ヒートシンクが必要となります。フリップチップまたは直接接合銅パッケージは熱抵抗を0.5〜0.8K/Wに低減しますが、コストは40〜60%高くなります。自動車設計者は両面冷却や埋め込みダイ基板を検討しており、プラットフォームあたり最大100万米ドルの非経常的エンジニアリングコストが発生します。標準化された熱インターフェースはまだ確立されておらず、これらのプレミアムモジュールはハイエンドEVおよび産業用ドライブに限定されており、大衆市場への普及が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:レーザーダイオードが自律センシングを牽引

整流製品は2025年のダイオード市場シェアの32.46%を獲得し、民生用電子機器および産業用電源のほぼ普遍的なAC-DC変換ニーズに支えられています。レーザーデバイスは出荷量では小規模ながら、固体LiDARが乗用車で普及し、通信事業者が長距離光ファイバーバックボーンをアップグレードするにつれ、2031年にかけてCAGR 7.54%で拡大すると予測されています。ショットキーユニットは低順方向電圧降下を活かして800V電気自動車プラットフォームへの移行が続いており、ツェナー基準素子はアナログ-デジタルコンバーターを過電圧イベントから保護するバッテリー管理回路の定番として残っています。小信号ダイオードは1A未満のスイッチング用途を支配しており、過渡電圧サプレッサー部品は高速USB-CおよびThunderbolt 5ポートに急増しており、それぞれが最大240Wの双方向電力を処理します。RFおよびマイクロ波バリアントは5G無線フロントエンドを支え、ビームフォーミングアレイが最小限の挿入損失で毎秒数千回のトグルを可能にしています。

ダイオード市場規模におけるレーザーの割合は、自動車メーカーが航続距離と眼の安全性のバランスを取る905nm端面発光デバイスおよび940nm垂直共振器面発光デバイスを採用するにつれて拡大する見込みです。次世代ヘッドランプが適応型ハイビームパターンを実現するために数十個のレーザーピクセルを束ねることから、車両あたりの搭載数も増加します。整流器側では、再生可能エネルギーインバーターメーカーが600Vシリコンから1,200V炭化ケイ素部品へ切り替えており、主流のシリコンダイオードの需要をやや抑制しつつも、プレミアムサブセグメントを創出しています。整流、電圧クランプ、ESD保護という複数のダイオード機能を単一アウトラインに共パッケージ化できるサプライヤーは、より高い平均販売価格を実現しています。全体として、プロダクトミックスのシフトは、緩やかなユニット成長環境においても混合マージンを押し上げると予想されています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

材料タイプ別:窒化ガリウムが普及を加速

シリコンは2025年に66.42%のシェアを維持し、ダイオード市場において最大のシェアを占めています。これは数十年にわたる歩留まり最適化により、大量生産シリコンラインにおけるアンペアあたりのコストを0.01米ドル未満に抑えてきた実績によるものです。しかし、ワイドバンドギャップの窒化ガリウムデバイスは、ハイパースケールデータセンター事業者が変換効率99%を目標とし、自動車エンジニアが冷却性能の高い車載充電器を追求するにつれ、2031年にかけてCAGR 6.91%を記録すると予測されています。炭化ケイ素代替品は、1,200Vの遮断能力を必要とする太陽光インバーターおよびトラクションドライブに支えられ、同等のCAGR 6.5%で成長しています。砒化ガリウムは5G基地局のRFおよびマイクロ波ダイオードにおいて依然として主流ですが、ミリ波アプリケーションではリン化インジウムのパイロット試験がその優位性を脅かしています。ダイヤモンドや窒化アルミニウムなどの実験的基板はまだ1%未満ですが、2030年以降の展開に向けた研究開発投資を集めています。

ダイオード市場における窒化ガリウムの割合は、CHIPS資金援助のファブがリードタイムを短縮しサプライチェーンリスクを低減する北米と欧州でより速く拡大します。シリコンは成長が緩やかながらも、実証された長期信頼性と確立されたIEC 60747準拠が求められる安全クリティカルなアナログ回路において不可欠な役割を維持しています。炭化ケイ素の生産は大口径200mmウェーハで増加しており、コスト差が縮小し、中級EVにも適用可能となっています。一方、砒化ガリウムベンダーはガリウム輸出規制による価格逆風に直面しており、長期供給契約の締結を進めています。したがって、各材料は性能対コストの観点で明確なニッチを占めており、多層基板にはより幅広いダイオードオプションが提供されています。

エンドユーザー産業別:自動車の電動化が加速

民生用電子機器は2025年の需要の28.37%を占め、電源管理ICの高密度化が進むスマートフォン、タブレット、ウェアラブルデバイスへのダイオード普及に支えられています。しかし、自動車アプリケーションは電気自動車の出荷量増加と先進運転支援システムへのレーザーベースのセンシング搭載により、2031年にかけてCAGR 7.59%で成長し、最も成長の速いセグメントとなっています。通信インフラは5Gの高密度化を背景にCAGR 6.2%を記録すると予測されており、各マクロセルにはビームステアリング用に最大128個のPINダイオードおよびバラクターダイオードが搭載されています。防衛・航空宇宙の購買者はユニット数は限られているものの、放射線硬化デバイスにプレミアムを支払っており、コンピューター周辺機器および産業用オートメーションは堅調な中一桁台の成長軌道を維持しています。LEDベースの照明はマイクロLEDへの移行に伴い、小信号ダイオードの出荷量を維持するための厳密な電流調整を引き続き必要としています。

ダイオード市場規模における自動車のシェアは、新型バッテリー電気自動車1台あたりトラクションインバーター、DC-DCコンバーター、車載充電器にわたって50〜100個のパワーダイオードが搭載されるにつれて拡大します。カナダ、ドイツ、日本のバッテリーセルギガファクトリーは、熱暴走リスクを抑制するために炭化ケイ素ショットキーダイオードを採用しており、175℃以上の定格デバイスの需要を押し上げています。通信分野では、低軌道衛星コンステレーションが−150℃から+120℃の温度サイクルに耐える窒化ガリウムマイクロ波ダイオードを必要とし、サプライヤーの展開範囲が地上ネットワークを超えて拡大しています。民生用電子機器はスマートフォンのユニット成長が鈍化するにつれて安定しますが、ワイヤレス充電コイルと常時接続センサーがハンドセット1台あたりのダイオード搭載数を押し上げます。全体として、エンドユーザーの優先順位の変化が、より高付加価値ながら低出荷量の自動車・インフラセグメントへと受注残を再編しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

実装パッケージ別:フリップチップが勢いを増す

表面実装アウトラインは、自動化されたピックアンドプレース実装とJEDEC標準フットプリントへの適合により、2025年の売上の48.91%を占めました。フリップチップパッケージは現在中一桁台のシェアに留まっていますが、スマートフォンおよびウェアラブルデザイナーが0.5mm未満のプロファイルと1K/W未満の熱抵抗を追求するにつれ、2031年にかけてCAGR 6.77%で成長すると予測されています。スルーホール形式は、従来の産業用基板が表面実装に更新されるにつれて22%に向けて低下しており、チップスケールパッケージはRFフロントエンドモジュールとバッテリー駆動のIoTデバイスにより6.1%で成長しています。直接接合銅オプションも48V自動車システムで普及が進んでおり、わずかな面積増加で優れた熱拡散を実現しています。

ダイオード市場におけるフリップチップのシェアは、基板面積がプレミアムであり高リフレッシュレートディスプレイに一桁台のケルビン毎ワット性能が必須となる民生用電子機器で最も速く成長します。自動車ゾーンでは、フリップチップダイオードと組み合わせた両面冷却基板がクーラー質量を30%削減し、高いコンポーネントコストを相殺します。チップスケールユニットは、周辺はんだパッドによりアンテナモジュールのRF完全性を損なわずに小型化できるため、5Gハンドセットで普及しています。表面実装は、段階的な小型化よりも実証された信頼性を重視する産業用レトロフィットで引き続き主流となり、スルーホールは追加の機械的堅牢性を必要とする過酷環境アプリケーションに定着し続けます。したがって、パッケージングの状況は用途と熱バジェットに沿って細分化されており、受託製造業者に性能とコストを最適化するためのより幅広いツールキットを提供しています。

地域分析

アジア太平洋は2025年のダイオード市場シェアの47.34%を占め、2031年にかけてCAGR 5.7%を記録すると予測されており、中国の電気自動車製造の急増と日本の炭化ケイ素パワーデバイスへの需要加速が牽引しています。インドの工場優遇プログラムとベトナム、タイ、マレーシアへの生産能力の多様化が地域供給を拡大しており、韓国の5nm未満ファブが静電気放電保護コンテンツの増加を促進しています。民生用電子機器ブランドがワイヤレス充電コイルと常時接続センサーを追加するにつれ、ユニットあたりのコンテンツも増加しており、それぞれが複数の過渡電圧サプレッサーダイオードを必要としています。

北米は2025年のダイオード市場の約24%を占め、CHIPS法の資金援助が窒化ガリウムのリードタイムを短縮し、ハイパースケールデータセンター事業者が従来のシリコン整流器をワイドバンドギャップ代替品に置き換えるにつれ、CAGR 5.5%で拡大する見込みです。カナダの新しいバッテリーセル工場は175℃定格の炭化ケイ素ショットキーダイオードを統合しており、メキシコの自動車電子機器回廊はワイヤリングハーネスに大電流TVSデバイスを組み込んでいます。欧州は2025年に19%のシェアを獲得し、フランスの窒化ガリウムパイロットラインとドイツの炭化ケイ素ファブを支援するチップス法の430億ユーロの補助金に後押しされ、CAGR 5.3%で成長する見込みです。

中東・アフリカは2025年の世界売上の6%を確保し、2031年にかけて最速のCAGR 6.96%を達成すると予測されており、サウジアラビアとアラブ首長国連邦の政府系人工知能データセンターが牽引しています。これらの100MWのGPUクラスターは超高効率整流を必要としています。南アフリカの太陽光インバーターブームは系統連系効率を高めるために炭化ケイ素ダイオードを採用しており、エジプトの受託組立業者はフリップチップラインを追加して地域のリードタイムを短縮しています。南米は2025年に4%のシェアを占め、ブラジルとアルゼンチンが電気バス生産と産業用オートメーションのレトロフィットを拡大するにつれ年率5.4%で成長する見込みですが、通貨の変動が設備投資サイクルを慎重にしています。

競合状況

上位5社であるInfineon Technologies、STMicroelectronics、Vishay Intertechnology、Diodes Incorporated、onsemiは、2025年の売上の合計約35〜40%を占めており、地域専門業者やファブレスのワイドバンドギャップ新規参入企業がデザインウィンを獲得できる中程度に断片化した構造を確認しています。規模の優位性により、大手企業はエピタキシー、組立、テストを内製化し、大量生産シリコンラインにおけるアンペアあたりのコストをセント未満に抑えています。新規参入企業は、効率向上がプレミアム価格を正当化する窒化ガリウムまたは炭化ケイ素のニッチに集中することで対抗しています。

戦略的投資は活発に続いており、Infineonはドレスデンのファブに55億米ドルを投じて炭化ケイ素ダイオードとゲートドライバーを共パッケージ化する予定であり、STMicroelectronicsはカターニア施設の拡張に50億ユーロを割り当て、欧州の自動車顧客向けに300mm炭化ケイ素ウェーハの300mmエピタキシーと200mm窒化ガリウムラインを追加しています。WolfspeedのモホークバレーへのCAGR 7億5,000万米ドルの拡張は200mm基板を対象とし、GlobalFoundriesはバーモント州での窒化ガリウム生産量増加のためにCHIPS資金9,500万米ドルを充当しています。NavitasやGaN SystemsなどのファブレスイノベーターはIPをファウンドリにライセンス供与し、製品更新サイクルを短縮し数十億ドル規模の設備投資を回避しています。

Infineon、Wolfspeed、ROHMの間のクロスライセンス契約が特許の輻輳を緩和し、第2層サプライヤーへの技術普及を加速しています。品質規格ISO 9001およびIATF 16949は、堅固な自動車実績を持つ既存企業に引き続き有利に働いていますが、CHIPS・科学法および欧州連合チップス法の下での手厚い補助金がスタートアップや大学発スピンオフの参入障壁を低下させています。全体として、より高い効率とより速いスイッチングに対する顧客の要求が、価格敏感なセグメントを守る既存のシリコンラインを維持しながらも、ワイドバンドギャップ専門企業へと売上を徐々にシフトさせています。

ダイオード産業のリーダー企業

Alpha and Omega Semiconductor Ltd.

Central Semiconductor Corp.

Wolfspeed Inc.

Diodes Incorporated

GlobalFoundries Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Wolfspeedは、自動車・産業用モジュール向けに200mm炭化ケイ素ウェーハを生産するため、ニューヨーク州モホークバレーファブの7億5,000万米ドルの拡張を発表し、生産開始は2027年下半期を予定しています。

- 2025年12月:STMicroelectronicsは、欧州の自動車顧客向けに300mm炭化ケイ素エピタキシーと200mm窒化ガリウムラインを追加するため、カターニア施設の拡張に50億ユーロ(55億米ドル)を投じることを確約し、最初のウェーハは2027年第3四半期を予定しています。

- 2025年11月:Infineon TechnologiesはGaN Systemsを8億3,000万米ドルで買収し、窒化ガリウムIPを統合してデータセンターおよびEV用途向けのパワーダイオードカタログを拡充しました。

- 2025年10月:Renesas Electronicsは甲府工場に12億米ドルを投資し、日本および北米のEVインバーター向けの炭化ケイ素ダイオード生産能力を2倍に増強しました。

世界のダイオード市場レポートの調査範囲

ダイオード市場レポートは、製品タイプ(ショットキーダイオード、ツェナーダイオード、整流ダイオード、レーザーダイオード、小信号ダイオード、静電気放電保護ダイオード、過渡電圧サプレッサーダイオード、RFおよびマイクロ波ダイオード)、材料タイプ(シリコンダイオード、炭化ケイ素ダイオード、窒化ガリウムダイオード、砒化ガリウムダイオード、その他の材料タイプ)、エンドユーザー産業(通信、民生用電子機器、自動車、防衛・航空宇宙、コンピューターおよび周辺機器、産業、照明、その他のエンドユーザー産業)、実装パッケージ(スルーホール、表面実装、チップスケールパッケージ、フリップチップ)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ショットキーダイオード |

| ツェナーダイオード |

| 整流ダイオード |

| レーザーダイオード |

| 小信号ダイオード |

| 静電気放電保護ダイオード |

| 過渡電圧サプレッサーダイオード |

| RFおよびマイクロ波ダイオード |

| シリコンダイオード |

| 炭化ケイ素ダイオード |

| 窒化ガリウムダイオード |

| 砒化ガリウムダイオード |

| その他の材料タイプ |

| 通信 |

| 民生用電子機器 |

| 自動車 |

| 防衛・航空宇宙 |

| コンピューターおよび周辺機器 |

| 産業 |

| 照明 |

| その他のエンドユーザー産業 |

| スルーホール |

| 表面実装 |

| チップスケールパッケージ |

| フリップチップ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 製品タイプ別 | ショットキーダイオード | ||

| ツェナーダイオード | |||

| 整流ダイオード | |||

| レーザーダイオード | |||

| 小信号ダイオード | |||

| 静電気放電保護ダイオード | |||

| 過渡電圧サプレッサーダイオード | |||

| RFおよびマイクロ波ダイオード | |||

| 材料タイプ別 | シリコンダイオード | ||

| 炭化ケイ素ダイオード | |||

| 窒化ガリウムダイオード | |||

| 砒化ガリウムダイオード | |||

| その他の材料タイプ | |||

| エンドユーザー産業別 | 通信 | ||

| 民生用電子機器 | |||

| 自動車 | |||

| 防衛・航空宇宙 | |||

| コンピューターおよび周辺機器 | |||

| 産業 | |||

| 照明 | |||

| その他のエンドユーザー産業 | |||

| 実装パッケージ別 | スルーホール | ||

| 表面実装 | |||

| チップスケールパッケージ | |||

| フリップチップ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

世界のダイオード市場の現在の規模はどのくらいですか?

ダイオード市場規模は2025年に181億6,000万米ドルに達し、2026年には192億4,000万米ドルに達すると予測されています。

自動車セクターのダイオード需要はどのくらいの速さで成長していますか?

自動車アプリケーションは2026年から2031年にかけてCAGR 7.59%でダイオード消費量を拡大すると予測されています。

どの材料プラットフォームが最も普及していますか?

窒化ガリウムダイオードはCAGR 6.91%で成長しており、材料タイプの中で最も速い成長を示しています。

どの地域でダイオード市場の成長が最も速くなりますか?

中東・アフリカは2031年にかけてCAGR 6.96%を記録すると予測されており、他のすべての地域を上回っています。

ダイオードにおいて最も速く成長しているパッケージ形式はどれですか?

フリップチップパッケージは、設計者が超低プロファイルの実装を追求するにつれ、CAGR 6.77%が見込まれています。

ダイオード分野の主要企業はどこですか?

Infineon Technologies、STMicroelectronics、Vishay Intertechnology、Diodes Incorporated、onsemiが世界売上の合計約35〜40%を占めています。

最終更新日: