麻酔デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

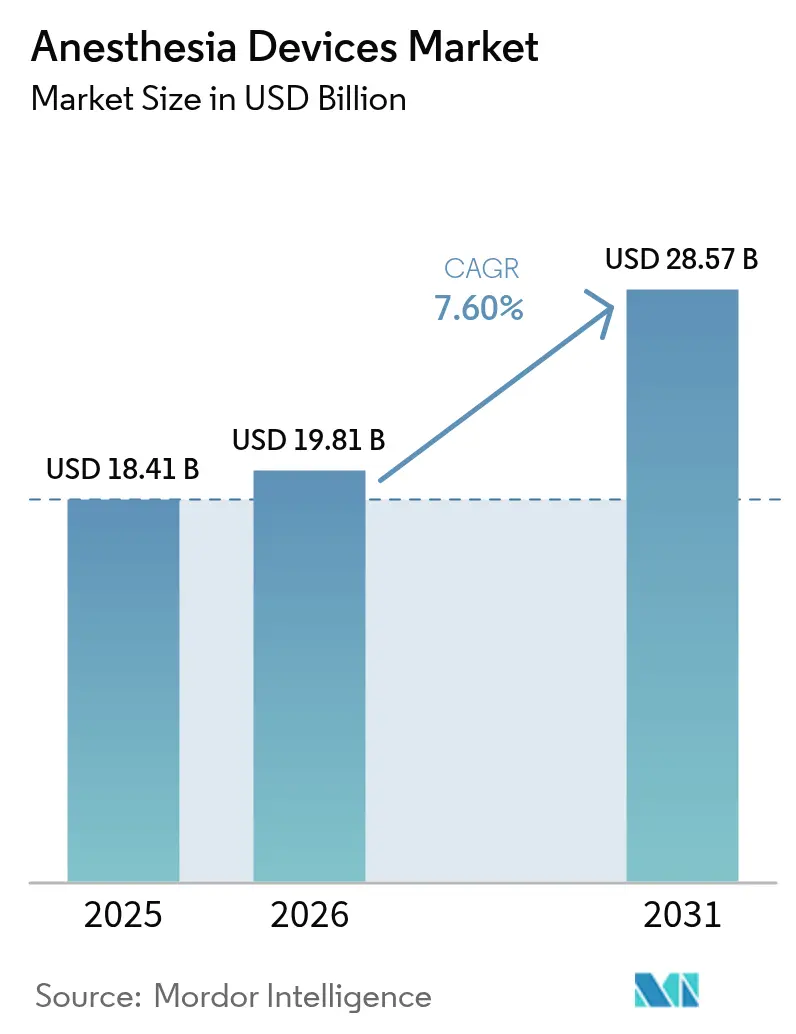

| 市場規模 (2026) | 19.81 十億米ドル |

| 市場規模 (2031) | 28.57 十億米ドル |

| 成長率 (2026 - 2031) | 7.60% CAGR |

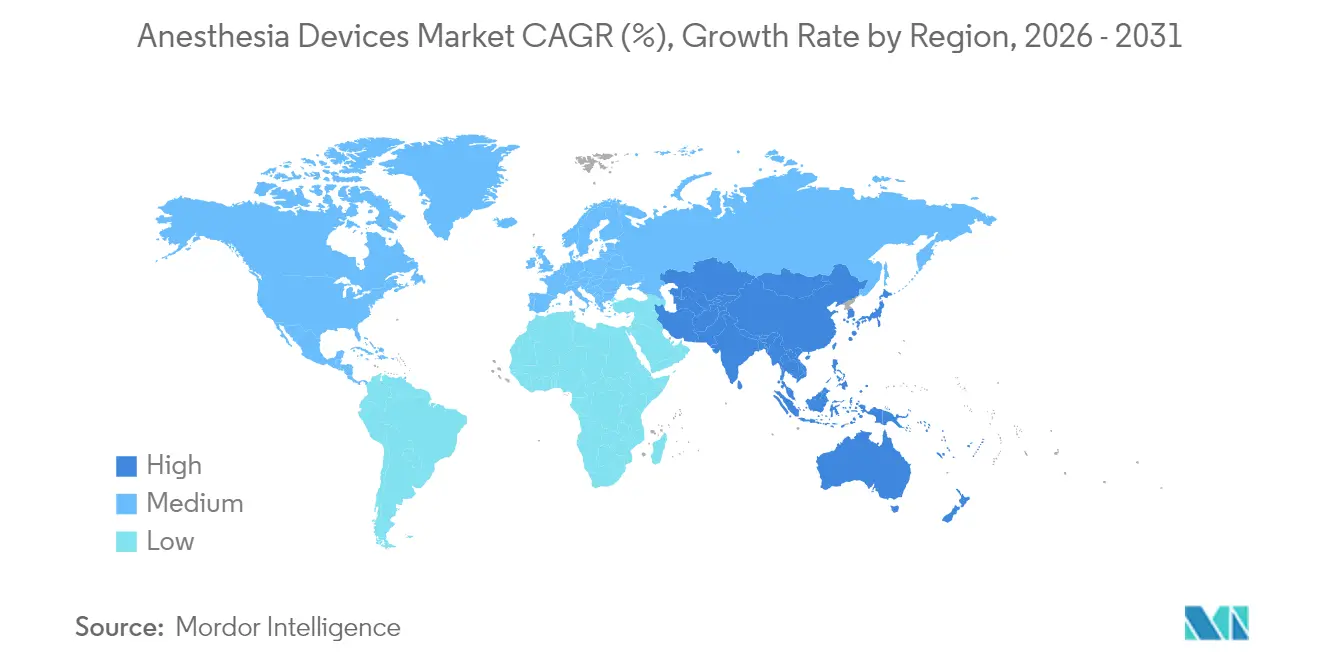

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

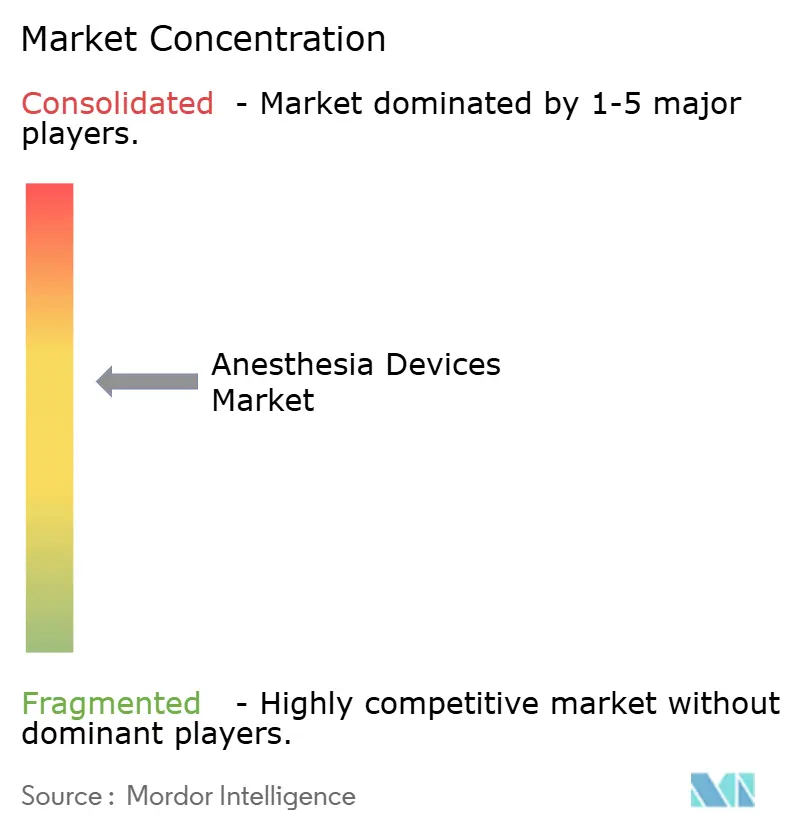

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる麻酔デバイス市場分析

麻酔デバイス市場規模は2025年に184億1,000万米ドルと評価され、2026年の198億1,000万米ドルから2031年には285億7,000万米ドルへと、予測期間(2026年~2031年)において年平均成長率(CAGR)7.6%で成長すると推定されています。成長を牽引するのは、麻酔薬使用量を最大50%削減する人工知能(AI)対応モニタリングプラットフォーム、外来設定への手術件数の急速なシフト、そして外来手術室の効率要件を満たすポータブルワークステーションへの旺盛な需要です。北米が引き続き世界の収益を牽引していますが、アジア太平洋地域では政府が新たな手術室の整備に資金を投じ、地元メーカーが規模を拡大するにつれて、より速いペースで拡大しています。高地球温暖化係数を持つ麻酔ガスを対象とした環境規制が、低流量供給および揮発性ガス回収システムに向けた製品設計の優先事項を再編しています。競争が最も激しいのは、供給、換気、分析を単一のワークフローに統合したプラットフォームです。

主要レポートのポイント

- 製品タイプ別では、麻酔機器が2025年の麻酔デバイス市場シェアの41.88%をリードし、ディスポーザブル・アクセサリーは2031年にかけて年平均成長率(CAGR)9.18%で拡大する見込みです。

- エンドユーザー別では、病院が2025年の麻酔デバイス市場規模の67.76%を占め、外来手術センターは2031年にかけて年平均成長率(CAGR)10.05%で先行しています。

- 地域別では、北米が2025年の収益の39.85%を占めましたが、アジア太平洋地域は予測期間において最速の年平均成長率(CAGR)8.12%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の麻酔デバイス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 麻酔供給・モニタリングにおける技術的進歩 | +2.1% | 世界全体;北米および欧州で最も強い | 中期(2〜4年) |

| 世界的な外科手術件数の増加 | +1.8% | アジア太平洋地域で最も高い影響 | 長期(4年以上) |

| 慢性疾患の負担増加と高齢化人口 | +1.5% | 先進国市場に集中 | 長期(4年以上) |

| 外来・日帰り手術センターの拡大 | +1.2% | 北米・欧州;アジア太平洋地域でも拡大中 | 短期(2年以内) |

| 新興経済圏における医療投資の増加 | +0.9% | アジア太平洋、中東・アフリカ | 中期(2〜4年) |

| 手術室へのデジタルヘルスおよびデータ分析の統合 | +0.6% | 世界全体;北米が主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

麻酔供給・モニタリングにおける技術的進歩

催眠薬および吸入麻酔薬をリアルタイムで調節するクローズドループシステムは、薬剤消費量を最大50%削減し、医療提供者に対して測定可能なコスト削減をもたらしています。機械学習アルゴリズムを活用した米国食品医薬品局(FDA)認可の侵害受容指数は、鎮痛深度を個別化し、疼痛評価における人種的偏見を軽減します。脳機能モニターは術中覚醒・記憶を64%削減し、高度モニタリングの価値提案を強化しています。ベンダーはタッチスクリーンインターフェース、HL7対応データポート、術中データを電子医療記録に送るクラウドゲートウェイを組み込んでいます。競争上の差別化は、より速い回復、合併症の減少、総所有コストの低減を実証することにかかっています。高性能コンピューティングリソース、臨床データセット、市販後サーベイランスチームがアルゴリズムデバイスには不可欠であるため、中小企業は資本面および規制面のハードルに直面しています。

世界的な外科手術件数の増加

外来センターは2034年までに年間症例処理能力を21%向上させ、4,400万件の処置に達すると予測されており、整形外科、脊椎、消化器科の症例が最前線にあります[1]ASC Focus、「2025年外来手術センター処置見通し」、ascfocus.org。アジア太平洋地域の60歳以上の人口は2050年までに住民の22.2%を占めるようになり、心血管および腫瘍学的介入における全身麻酔の需要を加速させます。低侵襲技術への移行により、従来は入院が必要だった外来での心臓アブレーションや脊椎固定術が可能になっています。病院の手術室における容量制約が、独立した外科ハブへの数十億ドル規模の投資を促しています。デバイスメーカーはディスポーザブルの高い回転率と、手術室間を容易に移動できるコンパクトな機器の需要から恩恵を受けていますが、包括的な償還レートに起因するコスト圧力にも対処しなければなりません。

慢性疾患の負担増加と高齢化人口

メディケアは2023年に外来センターで340万人の受給者を治療し、支払額は15.4%増加して68億米ドルに達し、高齢で多疾患を抱える患者の財政的負担を浮き彫りにしています。複雑な併存疾患プロファイルは、血行動態、ガス交換、麻酔深度を単一画面に表示する統合モニターを必要とし、臨床医が分単位で投与量を最適化できるようにします。慢性疾患の有病率は、集中治療能力がまだ拡大中の新興市場で依然として深刻であり、遠隔サービス診断機能を内蔵したモジュール式ワークステーションの大規模入札を促しています。供給ユニット、モニター、消耗品、サービス契約を組み合わせたエコシステムバンドルを提供するベンダーは、病院インフラに深く組み込まれる立場にあります。

外来・日帰り手術センターの拡大

世界の外来手術センター(ASC)セクターは2022年に877億米ドル相当であり、年平均成長率(CAGR)6.6%で2032年までに1,650億米ドルに達する軌道にあり、麻酔デバイス市場における最速の販路としての役割を裏付けています。センターは病院外来部門と比較して25〜50%のコスト削減を実現し、支払者の支持と投資家の資金流入を促しています。営利目的の所有が90%を超え、ほとんどの施設は高い症例密度が有利な都市部の回廊に集中しています。ワークフロー効率が最重要であり、自動事前チェックと「ターンオーバー」モードを備えた機器が症例間のアイドル時間を短縮します。二重受給資格者や障害者へのアクセスギャップは依然として存在しますが、外来手術センターは引き続き選択的手術件数を吸収しており、戦略の再調整を遅らせる病院チェーンに収益リスクをもたらしています。

抑制要因の影響分析*

| 抑制要因の影響分析 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度システムの高い取得・維持コスト | -1.4% | 世界全体;新興市場で最も深刻 | 短期(2年以内) |

| 厳格な規制・承認要件 | -0.8% | 管轄区域によって異なる | 中期(2〜4年) |

| 麻酔科専門家の不足 | -0.7% | 世界全体;農村部および新興地域で顕著 | 長期(4年以上) |

| 麻酔ガスに関する環境・持続可能性への懸念 | -0.6% | 世界全体;欧州・北米で政策的焦点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度システムの高い取得・維持コスト

低リソース病院の資本予算は、定価が20万米ドルを超えることもあるプレミアムワークステーションに充てられることはほとんどなく、サービス契約は年間購入価格の10〜15%が追加されることが多いです。生物医学エンジニアのトレーニング不足やメーカーのフィールドチームが広大な地域をカバーしているため、修理の遅延が広く見られます。資金調達、トレーニング、稼働保証を組み合わせたマネージド・エクイップメント・サービス契約が普及しつつありますが、財政的柔軟性を圧迫する10年単位のコミットメントに購入者を縛り付けます。AI対応ユニットはクラウドサブスクリプションとセキュリティアップデートのさらなるコストを課します。不均一な普及曲線は、麻酔デバイス市場をハイテクと基本ケアの二層に分断するリスクがあります。

厳格な規制・承認要件

米国食品医薬品局(FDA)の枠組みは現在、機械学習デバイスの開発者に対し、承認後にアルゴリズムがどのように進化するかを概説した変更管理プロトコルの提出を求めており、文書化の負担と審査サイクルが増加しています。デバイスの分類はクラスIからクラスIIIに及び、高度な電気麻酔装置は市販前承認が必要であり、十分なリソースを持つ企業でも180日を超えることがあります[2]米国食品医薬品局、「デバイス分類パネル」、fda.gov。グローバルメーカーは欧州の医療機器規則(MDR)の相違やアジアの国別申請書類にも対応しなければならず、上市コストが膨らんでいます。社内の規制担当チームを持たないスタートアップは、既存企業とのライセンス契約に転換することが多く、麻酔デバイス業界における統合トレンドを強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:機器が収益を牽引し、ディスポーザブルが成長を加速

麻酔機器は2025年の麻酔デバイス市場収益の41.88%を生み出し、あらゆる手術室における資本の要としての地位を裏付けています。交換サイクルは、病院データ基盤に接続する高速ピストン換気装置、容積式薬剤供給、リアルタイムガス分析を備えたプレミアムユニットを優遇します。15インチ静電容量式タッチスクリーンとHL7相互運用性を備えたモデルなどの次世代ワークステーションは、完全デジタル手術室を目指す施設に訴求します。大規模病院は7〜9年ごとにアップグレードし、大口だが不規則な注文を生み出し、主要ベンダーの四半期業績を左右します。環境上の要請から、エンジニアは温室効果ガス排出量を最大65%削減する揮発性薬剤回収モジュールの組み込みを進めています。

ディスポーザブル・アクセサリーは麻酔デバイス市場において最速の年平均成長率(CAGR)9.18%で成長する見込みです。単回使用の呼吸回路、声門上気道デバイス、麻酔深度電極は、処置件数と密接に連動した継続的な収益をもたらします。パンデミック後の感染管理プロトコルの強化と、すぐに使用できる滅菌キットの利便性が、再使用可能品の代替を継続的に促進しています。ディスポーザブルに帰属する麻酔デバイス市場規模は、今十年末までに機器収益を上回ると予想されていますが、持続可能性への取り組みが需要パターンを再形成する可能性のある堆肥化可能または再使用可能な回路の早期パイロットを促しています。独自のディスポーザブルをハードウェアプラットフォームと組み合わせるベンダーは、ロックインを強化し、マージンを安定させます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:病院の優位性が外来手術センターの勢いに挑戦される

病院は2025年に麻酔デバイス市場シェアの67.76%を占め、高度な換気モード、侵襲的圧力モニタリング、統合された意思決定支援を必要とする複雑な手術によるものです。大学病院は、教育、研究、臨床ケアを一つの環境でバランスさせているため、クローズドループアルゴリズムやAI駆動型アドバイザリーシステムの早期導入をリードすることが多いです。高度な外傷・移植症例はほぼ独占的に病院ベースのままであり、ハイエンドワークステーションへの需要を維持しています。しかし予算制約により、多くの施設が推奨年数を超えてレガシーデバイスのライフサイクルを延長せざるを得ず、アップグレードされたモニターとソフトウェアモジュールの改修市場が生まれています。

外来手術センターは年平均成長率(CAGR)10.05%で前進しており、麻酔デバイス市場において最もダイナミックな購買クラスターとして位置づけられています。そのビジネスモデルは、迅速な症例回転と予定外入院の最小化を重視します。その結果、ガス供給、換気、患者モニタリングを単一カートに統合したコンパクトな機器を好みます。外来手術センターのリーダーシップチームは、信頼性と低い症例あたりの消耗品コストを優先するマルチサイト調達契約を交渉します。外来手術センターに割り当てられた麻酔デバイス市場規模は、整形外科、脊椎、心血管処置が病院外への移行を続けるにつれて、2031年までにほぼ倍増すると予測されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年の麻酔デバイス市場収益の39.85%を生み出し、高い手術件数、外来処置に対する確立された償還制度、AI対応プラットフォームの早期普及に支えられています。米国の支払者は2023年に外来センターに68億米ドルを償還し、前年比15.4%増となり、持続的な処置移行を裏付けています。相互運用性を促進する連邦政府の取り組みも、ネットワーク対応ワークステーションへのアップグレードを加速させています。カナダは単一支払者モデルを採用しており、資本支出をある程度抑制していますが、シミュレーションベースの麻酔教育が統合トレーニングソリューションへの需要を促進しています。メキシコは医療観光の恩恵を受けており、費用対効果の高い選択的手術を求める外国人患者を引き付けるために、民間病院がプレミアム供給システムへの投資を行っています。

アジア太平洋地域は年平均成長率(CAGR)8.12%で最も速く成長する地域を代表しています。中国とインドは公的予算を三次病院と大量調達スキームに投入しており、コスト競争力のあるデバイスを提供する国内ベンダーを優遇しています。インドネシアは2025年の新規株式公開(IPO)において、地元生産能力を拡大するために国際金融公社(IFC)から1,200万米ドルのコーナーストーン投資を確保しました。日本の援助機関は国境を越えた技術移転に資金を提供しており、地域の世界的な保健衡平性への対外的な焦点を反映しています。ベンチャー資金は2021年のピークと比較して減少しましたが、低リソース環境向けのクローズドループソリューションを開発するAIスタートアップへの支援は続いています。同地域の麻酔デバイス市場規模は、高齢化人口と生活習慣の変化に関連する心血管および腫瘍学的ワークロードの増加から恩恵を受けています。

欧州は、デスフルランの段階的廃止と病院の炭素フットプリント削減を義務付ける国家規制に支えられ、依然として重要なシェアを維持しています。英国とスカンジナビアの病院は、低流量セボフルランおよび静脈内プロトコルをサポートするためにパイプラインを再設計しており、既存のワークステーションに取り付ける揮発性ガス回収カートリッジへの需要を促しています。ドイツとフランスは厳格な市販後サーベイランスを課しており、メーカーは実世界のパフォーマンスモニタリングにリソースを割り当てることを余儀なくされています。一方、中東・アフリカでは、デバイス、サービス、トレーニングを複数年契約にまとめたマネージド・エクイップメント・サービスモデルの下で普及が加速しています。例えばケニアの国立紹介病院は、稼働保証とトレーニングを保証するグローバルベンダーとのターンキー契約を締結しており、従来のメンテナンスの障壁を緩和しています。

規制環境

麻酔機器に関する規制要件は、ソフトウェア対応の監視、品質システム、および安全性と相互運用性を支える合意規格を中心に、引き続き厳格化している。米国ではFDAの監督がクラスIからクラスIIIの機器に及び、2026年6月に同機関は麻酔科用の補助的疼痛測定装置をクラスIIに分類し特別管理を課す最終命令を発出した。この命令は、この監視カテゴリーにおける性能試験、ラベリング、市販後管理に関する期待事項を明確化するものである。FDAはまた、2026年2月2日に施行された品質管理システム規則(QMSR)を通じて品質システムに関する期待事項を移行し、品質管理をISOベースの枠組みにより緊密に整合させ、米国市場向けに出荷する世界のメーカーのコンプライアンス業務負荷を増大させた。

欧州では、規則(EU)2017/745(EU MDR)がCEマーキングの中心的枠組みであり続けており、より高リスクな機器に対する専門委員会の科学的助言へのアクセスを含め、強化された臨床評価および市販後調査プロセスに依拠した継続的な更新が行われている。欧州委員会は委任規則(EU)2026/1451を公表し、特定の埋込型機器およびクラスIII機器に関するMDR臨床試験要件の一部を改正し、メーカーがエビデンス生成計画やタイムラインを立てる方法を形作っている。規格の更新も市場アクセスに影響を与えており、医療用および麻酔システムで使用される酸素濃縮機器に関連するISO 80601-2-69:2026の発行や、麻酔関連の電気医療機器に関するFDA認定規格の移行が、設計検証や市販前提出準備の指針となっている。

競争環境

麻酔デバイス市場は、ハードウェア、ソフトウェア、ディスポーザブルを組み合わせた多角化コングロマリットを中心とした中程度の統合を特徴としています。これらの既存企業は、強固な規制担当チームとグローバル流通を活用して後発参入者を阻んでいます。戦略的技術提携が中心的な役割を果たしており、ある主要ベンダーはハイパースケールクラウドプロバイダーと提携してドキュメント作成を自動化する生成AIを組み込み、別のベンダーはGPUスペシャリストと提携してエッジベースのイメージングと自律的なポジショニングソリューションを共同開発しています。2025年の特定ワークステーションを対象とした換気障害警告などのリコールは、評判上のリスクを浮き彫りにし、予知保全分析への投資を促しています。

新興プレーヤーは小児科、MRI対応、ポータブルセグメントでニッチを開拓しています。クローズドループのイノベーターは、催眠薬と鎮痛薬の投与を同時に調節するアルゴリズムを先駆けており、より速い抜管と術後悪心の軽減を目指しています。スタートアップはコア技術を大手にライセンス供与することが多く、大手は既存プラットフォーム内にソフトウェアを統合して商業化を加速させますが、既存企業の支配を強化します。

環境への取り組みが調達を形成しており、独立したテストで検証された温室効果ガス削減を文書化したデバイスに対してポイントを付与する入札が増えています。低・中所得国では価格圧力が依然として激しく、サプライヤーは複数年契約を獲得するために資金調達、消耗品クレジットライン、クラウド対応遠隔診断を提供することを余儀なくされています。

麻酔デバイス業界リーダー

Medtronic PLC

Draegerwerk AG

Koninklijke Philips NV

Fisher & Paykel Healthcare

B. Braun SE

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ホワイトスペースの機会は、投与、換気、モニタリングを検証済みの分析機能と組み合わせた接続型麻酔エコシステムを中心に存在しており、医療提供者は文書作成の負担を軽減し外来診療のスループットを支えるために相互運用可能なプラットフォームへの標準化を進めている。2026年6月にFDAが麻酔科用補助的疼痛測定装置をクラスII(特別管理)に分類した最終命令は、クローズドループ投与や意思決定支援に供する痛覚・疼痛指数モニタリングのアドオンに対して、より明確な規制ルートを生み出しており、現行の製品ロードマップに反映されているAI対応モニタリングへの市場の移行と合致している。局所麻酔向けのリアルタイム超音波解剖可視化・ラベリングツールに関する同様のクラスII(特別管理)分類の動きは、画像ガイダンス、モニタリング、麻酔記録を連携させる周術期ワークフローの機会をさらに強化している。

第二の機会群は、コンプライアンス主導のアップグレードと持続可能性志向の再設計に根ざしており、病院やASCはFDAのQMSR(2026年2月施行)に基づく品質システム文書化要件を満たすために既設機器を更新する一方で、積極的な調達検討事項として挙げられる低流量投与や揮発性ガス回収機能も追求している。フィリップスとゲティンゲによるFlow Family麻酔投与システムとフィリップスIntelliVueモニタリングの統合など、相互運用性を重視する提携は、単独機器ではなくマルチベンダー接続性という業界の方向性を示している。新興市場では、国際金融公社による1,200万米ドルの投資(2025年4月)に関連したインドネシアの医療機器生産拡大を含む製造能力プログラムが、コスト競争力のあるワークステーション、消耗品、サービスモデルの現地調達および入札参加を支えている。

最近の業界動向

- 2026年6月:メドトロニックは、米国を含む複数の市場および主要な国際地域において、視覚化機能と録画機能を強化したMcGRATH MAC+ビデオ喉頭鏡を発売した。この更新は、高スループットの手術室および外来環境におけるデータ取得と使いやすさを重視する傾向が強まる中で、プレミアム気道管理ポートフォリオを強化するものである。

- 2025年10月:アスコム、ドレーゲル、B.ブラウンは、ISO/IEEE 11073 SDC接続規格に基づく「サイレントICU」ソリューションを発表し、ベンダーに依存しない機器の相互運用性とアラーム委任の効率化を実現した。この開発は、麻酔ワークステーション、モニター、隣接機器が手動調整を減らしながらデータを交換する統合的な周術期・重症患者ケアのエコシステムへの移行を強化するものである。

- 2025年6月:GEヘルスケアは、換気不良のリスクを理由に特定のCarestation麻酔機器のリコールを開始した。この措置は、麻酔ワークステーションにおける差別化要因として信頼性エンジニアリング、予防保守、サービス対応力の重要性を高め、資本更新の意思決定において購入者によるライフサイクルサービス契約への精査を強めた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法では、麻酔機器市場は、外科的および処置的ケア環境において麻酔を投与し、麻酔中の患者を監視するために使用される機器から生じる収益を対象とする。

対象範囲の除外事項:麻酔薬、および機器販売の収益としてではなく専門料として請求される日常的な臨床サービスは除外する。

セグメンテーション概要

- 製品タイプ別

- 麻酔機器

- 麻酔ワークステーション

- 麻酔供給機器

- ポータブル

- スタンドアロン

- 麻酔換気装置

- 麻酔モニター

- ディスポーザブル・アクセサリー

- 麻酔回路

- 麻酔マスク

- 気管内チューブ(ETT)

- 喉頭マスク気道(LMA)

- その他のディスポーザブル・アクセサリー

- 麻酔機器

- エンドユーザー別

- 病院

- 病院

- クリニック・介護施設

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの事実的基盤を確立し、地域間で定義を整合させるために用いられた。世界保健機関、世界銀行、OECDなどの公的機関の保健統計や処置動向を参照し、麻酔投与およびモニタリングに対する需要がどこに集中しているかを把握した。

機器の対象範囲を実務的に保つため、米国FDAのデータベースや、麻酔モニタリングおよび気道管理の実務を論じる査読済み臨床誌などの製品規格や安全性情報も確認した。これに加えて、企業年次報告書、投資家向け説明資料、貿易・税関の統計、信頼性のある報道機関の情報を用いて価格動向や出荷シグナルを相互確認し、その後、企業財務データおよびインテリジェンス・特許データベースを選択的に確認に用いた。上記のソースは例示であり、データ収集、検証、明確化のために他にも多数の公的および内部の参考資料が検討された。

一次インタビューおよび調査

一次調査は、麻酔器、モニタリング、消耗品の実態上の内訳の検証と、購買者が何をいつ更新するかの理解に重点を置いた。主要地域の病院調達担当者、臨床利用者、代理店、機器分野の経営幹部にヒアリングを行い、デスクリサーチのギャップを埋め、主要な前提を検証した。

フィードバックはまた、機能セット、サービスバンドリングの慣行、入札サイクルに応じて価格がどのように変動するかを確認するためにも用いられ、これらの入力情報は最終的な市場総額と成長経路に反映された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:29% | 経営幹部(CXO):14% | APAC:41% |

| 中堅層:53% | 機能・部門リーダー:42% | EMEA:35% |

| 小規模企業:18% | マネージャー:44% | 南北アメリカ:24% |

市場規模算定と予測

市場規模の算定は、処置件数と手術室活動を基準として需要の総量を再構築するトップダウン方式から開始し、その後、使用パターンに基づいて中核的な麻酔投与、モニタリング、高頻度消耗品に支出を配分した。この構造が確立された後、主要機器グループについて標本化された平均販売価格に推定単位需要を乗じるなどの選択的なボトムアップ的近似値を用いて総額を相互確認し、続いて流通チャネルの確認により外れ値を調整した。

最も重要な入力情報には、地域別の外科手術動向、麻酔ワークステーションの既設機器の更新サイクル、モニタリングモジュールの装着率、外来センターでの利用パターン、消耗品およびアクセサリーの大まかな価格動向が含まれた。国レベルのデータが薄い場合は、代理指標(例えば病床数の増加や周術期能力の追加)を用い、単一の前提に総額が大きく左右されないよう感度分析でその影響を検証した。

予測にあたっては、シナリオ分析を適用し、その後、資本購入意向や入札タイミングに関する一次的なフィードバックで精緻化した。これにより、定常的な更新需要と能力拡大に結び付いた段階的な変化を区別することができた。最終的な経路は、成長が観察された医療費支出の兆候や麻酔ケアにおける技術導入の速度と整合するよう見直された。

データ検証と更新サイクル

出力結果は、処置動向、地域別支出動向、資本設備と消耗品間の製品構成の観察された変化を含む複数の指標間の三角測量によって検証された。国別またはセグメント別の結果が独立した指標と一致しないように見える場合は、前提を再検討し、社内承認の前に確認を繰り返した。

レビューは複数の段階で行われ、計算ロジック、単位変換、通貨処理が地域間で一貫して適用されるようにしている。レポートは毎年更新され、需要または供給に影響を与える重大な事象が発生した場合には中間更新が行われ、その後、最終的な納品前レビューを実施し、クライアントが最新の見解を受け取れるようにしている。

モルドール・インテリジェンスの世界麻酔機器市場規模と他の公開推定値との比較

麻酔機器の公開市場規模は、各調査が麻酔機器として何を数えるかの線引きが異なること、また基準年や価格に関する前提が必ずしも一致していないことから、しばしば一致しない。差異は、価格変動の想定速度、消耗品が完全に計上されているかどうか、データセットの更新頻度からも生じる。

一部の外部推定値には、より広範な周術期・呼吸器機器の分類が含まれており、また、より古い基準年から出発してそれを将来に向けて増額している場合もある。モルドール・インテリジェンスでは、総額は麻酔投与、麻酔モニタリング、およびこれらのワークフローに直接関連する消耗品・アクセサリーに限定されており、通貨は一貫した年に正規化されているため、地域間の合計が乱れることはない。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| モルドール・インテリジェンス | USD 19.81 B (2026) | |

| グローバル・リサーチ・パブリッシャーA | USD 24.40 B (2025) | 異なる基準年を使用し、麻酔機器の下でより広範な機器の包含を適用する場合があり、この組み合わせが成長率適用前でも報告総額を押し上げる可能性がある。 |

| リサーチ・パブリッシャーB | USD 17.50 B (2024) | モデルの基準をより早い年に固定し、より速い成長曲線を強調しており、市場総額は資本設備と消耗品が地域間でどのように評価・換算されるかによって異なる場合がある。 |

この表は、差異の大部分が基準年の整合性と、どの隣接機器カテゴリーを計上するかという実務的な選択によって説明されることを示している。対象範囲を麻酔投与およびモニタリングのワークフローに結び付け、主要な前提をインタビューで確認することにより、推定値は明確な要因と再現可能なステップに追跡可能な状態を保っている。

レポートで回答される主要な質問

麻酔デバイス市場の現在の評価額はいくらですか?

麻酔デバイス市場規模は2026年に198億1,000万米ドルであり、2031年までに285億7,000万米ドルに上昇すると予測されています。

麻酔デバイス市場内で最も速く拡大しているセグメントはどれですか?

ディスポーザブル・アクセサリーは年平均成長率(CAGR)9.18%で最も高い成長を示しており、増加する処置件数に対応した単回使用回路、気道デバイス、センサーによって牽引されています。

外来手術センターが将来の需要にとって重要な理由は何ですか?

外来センターはすでに米国の手術の72%を実施しており、病院外来部門と比較して25〜50%のコスト削減を実現しており、高スループットのワークフローに適したコンパクトで自動化された麻酔システムの調達を促進しています。

麻酔デバイス市場で最も速く成長している地域はどこですか?

アジア太平洋地域は医療インフラへの投資と国内製造能力の拡大により、年平均成長率(CAGR)8.12%で前進すると予測されています。

環境規制はデバイス設計にどのような影響を与えていますか?

麻酔ガス排出削減の義務付けは低流量供給システムと揮発性ガス回収技術を優遇しており、メーカーは新しいワークステーションに排出削減モジュールを統合することを促されています。

AI対応麻酔プラットフォームの導入における主な障壁は何ですか?

高い取得コスト、継続的なソフトウェアメンテナンス費用、機械学習アルゴリズムに対する複雑な規制経路が普及を制限しており、特にリソースが限られた医療環境において顕著です。

最終更新日: