アナログおよびミックスドシグナルIP市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

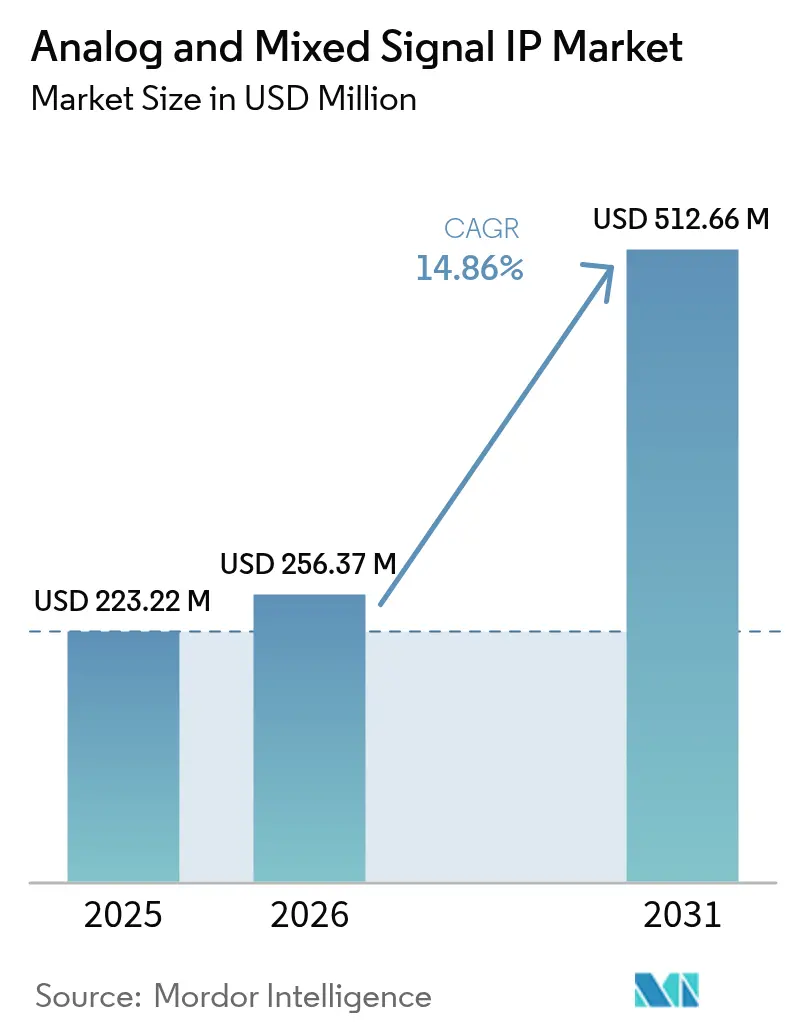

| 市場規模 (2026) | 256.37 百万米ドル |

| 市場規模 (2031) | 512.66 百万米ドル |

| 成長率 (2026 - 2031) | 14.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるアナログおよびミックスドシグナルIP市場分析

アナログおよびミックスドシグナルIP市場規模は2025年に2億2,322万USDと評価され、2026年の2億5,637万USDから2031年には5億1,266万USDに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは14.86%です。この拡大は、データコンバーター、電源レギュレーター、RFトランシーバーが先進デジタルノード上で共存しなければならないヘテロジニアス統合システムオンチップへの転換に支えられています。100以上の制御ユニットをゾーン型ドメインコントローラーに統合している自動車OEMが新たなIPライセンス契約を促進する一方、エッジAI推論プロセッサーはレガシーデバイスでは実現できない超低消費電力アナログフロントエンドを求めています。並行して、2024年10月に中国に対して課された電子設計自動化ツールへの輸出規制がグローバルサプライチェーンを分断し、国内のファブレス企業がプロジェクトの遅延を回避するために国産IPブロックを調達する動きを促しています。アジア太平洋地域は、中国の国家支援ファブと日本企業とTaiwan Semiconductor Manufacturing Companyとの合弁事業が先進ノードの生産能力を確保するなか、引き続き需要の中核を担っています。スマートフォンおよび5G基地局におけるミリ波RFフロントエンドのライセンス活動の急増が、アナログおよびミックスドシグナルIP市場の成長軌道をさらに押し上げています。

主要レポートのポイント

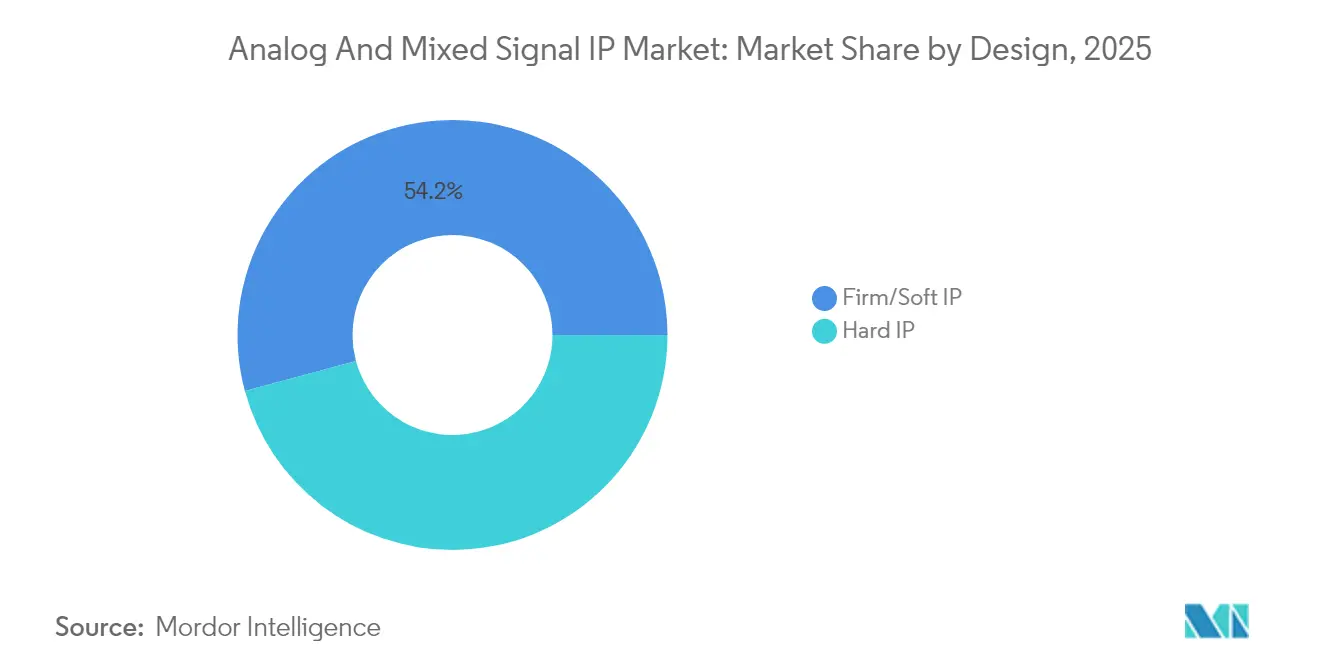

- 設計フォーマット別では、ファームおよびソフトIPが2025年のアナログおよびミックスドシグナルIP市場シェアの54.19%を占め、ハードIPは2031年にかけて16.78%のCAGRで拡大しています。

- 製品タイプ別では、電源管理モジュールが2025年に36.25%の収益シェアでトップとなり、RF IPは2031年にかけて16.26%のCAGRで拡大する予測です。

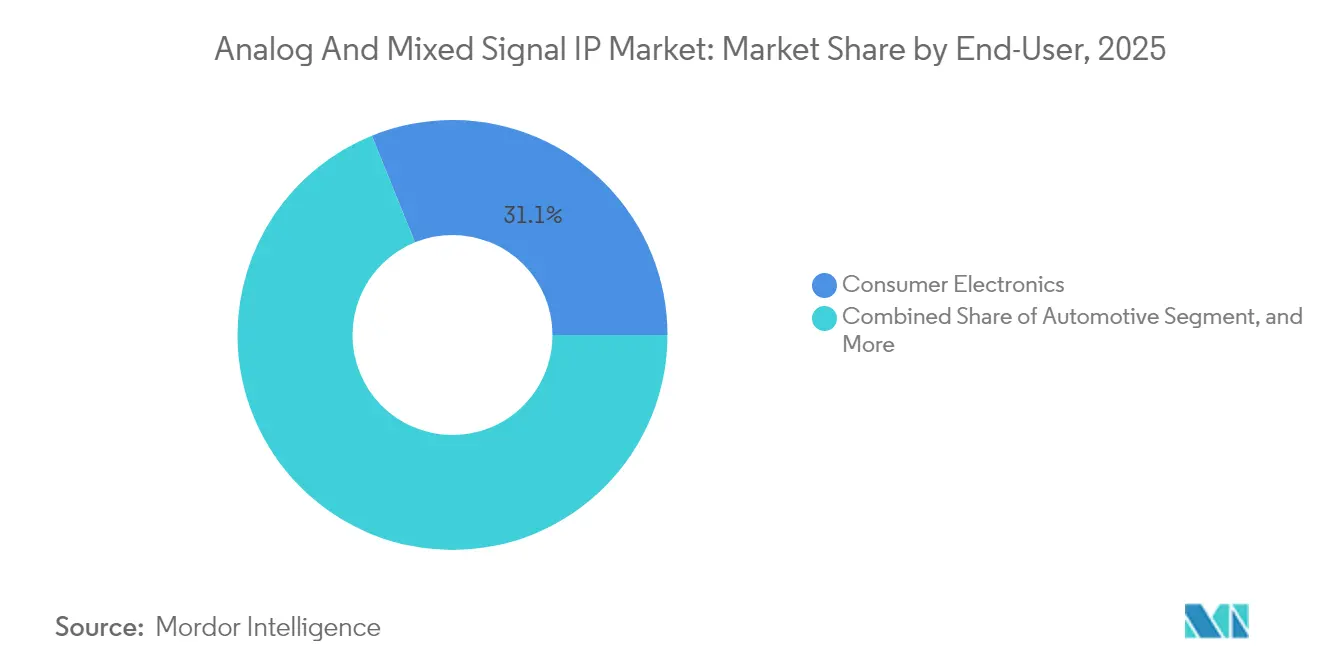

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年のアナログおよびミックスドシグナルIP市場規模の31.12%を占め、自動車は2031年にかけて15.52%のCAGRで成長しています。

- プロセスノード別では、20ナノメートルから45ナノメートルの技術が2025年に42.05%のシェアを獲得し、7ナノメートル以下のノードは2031年にかけて15.82%のCAGRで成長しています。

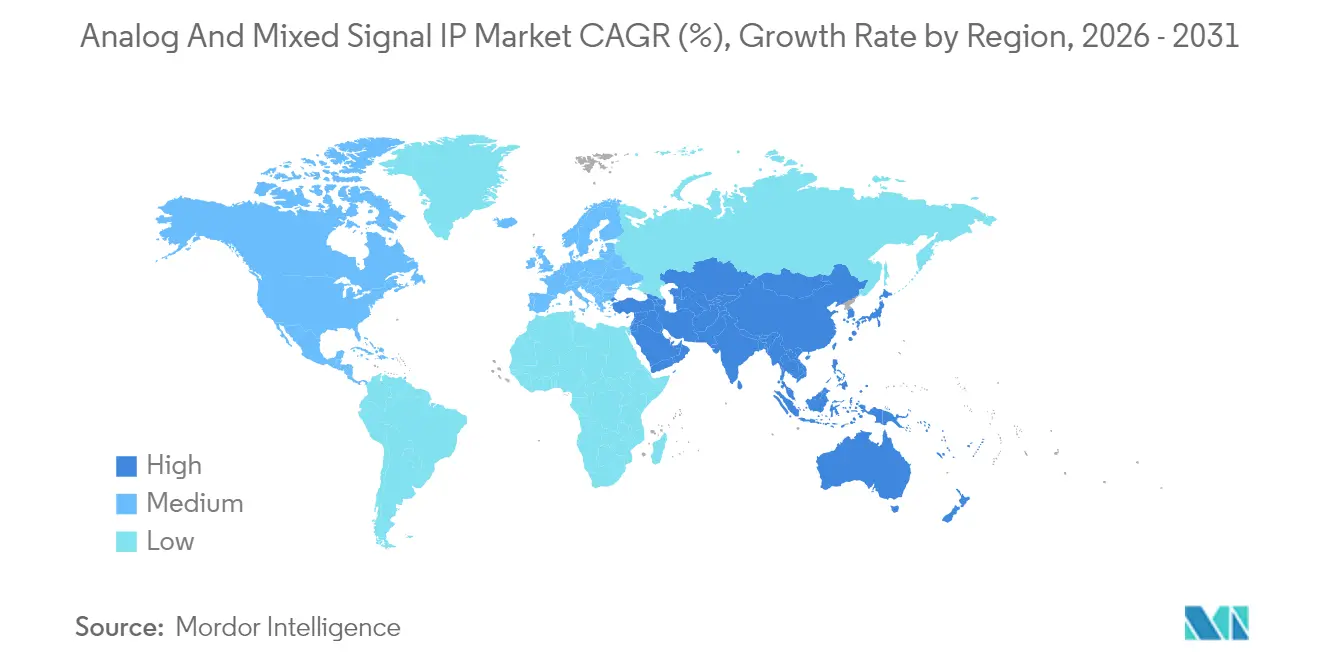

- 地域別では、アジア太平洋地域が2025年に40.65%のシェアを占め、2031年にかけて15.65%のCAGRを維持すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアナログおよびミックスドシグナルIP市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 低消費電力コネクテッドデバイスの需要拡大 | +2.80% | アジア太平洋地域に集中するグローバル | 中期(2〜4年) |

| エッジAI推論ワークロードの急速な普及 | +3.10% | 北米およびアジア太平洋地域 | 短期(2年以内) |

| スマートフォンにおける5G対応RFフロントエンドの拡大 | +2.50% | アジア太平洋地域および北米が主導するグローバル | 短期(2年以内) |

| 自動車OEMによるゾーン型アーキテクチャへの転換 | +2.90% | 欧州、北米、中国 | 中期(2〜4年) |

| チップレットベースのヘテロジニアス統合の採用 | +2.20% | 北米、アジア太平洋地域 | 長期(4年以上) |

| セキュリティ中心アナログIP(PUF)への関心の高まり | +1.80% | 北米での早期採用を含むグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低消費電力コネクテッドデバイスの需要拡大

モノのインターネットのエンドポイントやウェアラブルセンサーは、バッテリーを10年間持続させるために1ミリワット以下で動作するアナログフロントエンドを必要としており、これはディスクリートコンポーネントでは達成が難しい目標です。窒化ガリウムおよび炭化ケイ素のIPは現在、100ナノアンペア以下の静止電流を実現し、コインセル電池不要の産業用モニタリングノードを可能にしています。[1]IEEE Xplore、「低消費電力設計技術」、ieeexplore.ieee.org 欧州委員会の持続可能製品のためのエコデザイン規則はエネルギー効率ラベルを義務付けており、コンシューマーおよび産業製品全体での超低消費電力アナログIPの採用を加速させています。[2]欧州委員会、「持続可能製品のためのエコデザイン規則」、ec.europa.eu スマートフォン設計者は、アイドル状態のアナログパスをシャットダウンしてスタンバイ消費を40〜60%削減するパワーゲーティングIPをライセンス供与しています。[3]Synopsys、「アナログ検証の課題」、synopsys.com 需要はアジア太平洋地域で最も強く、コスト意識の高いウェアラブルメーカーが生のスループットよりもバッテリー寿命を重視しています。その結果、アナログおよびミックスドシグナルIP市場はエッジデバイスのデフォルトオプションとして超低リーク電流ライブラリーをますます位置付けています。

エッジAI推論ワークロードの急速な普及

ネットワークエッジでの機械学習推論は、リアルタイム分類のために70デシベル以上の信号対雑音比を維持しながら毎秒1ギガサンプル以上でサンプリングするアナログデジタルコンバーターを必要とします。自動車レーダーシステムは、AEC-Q100規格に適合した高精度デルタシグマコンバーターに依存しており、自動車グレードのブロックに対する新たなIP契約を促進しています。セル塔に推論アクセラレーターを展開するハイパースケールクラウドプロバイダーは、レイテンシーを削減するためにアナログフロントエンドを5ナノメートルのASIC上に直接組み込み、スタンドアロンのアナログチップサプライチェーンを圧縮しています。スマートカメラおよび産業用ビジョンシステムは、逐次比較型ADCを毎秒1,000万サンプルで16ビット分解能に向けて推進しており、この仕様はFinFETノード向けに最適化されたハードIPによってのみ確実に満たされます。これらのニーズは設計サイクルを短縮し、北米のエッジAIスタートアップ企業の間でアナログおよびミックスドシグナルIP市場の勢いを強化しています。

スマートフォンにおける5G対応RFフロントエンドの拡大

24〜40ギガヘルツのミリ波5Gバンドは、ハンドセットの筐体内に収まる低雑音増幅器、電力増幅器、アンテナ調整回路を統合したRFモジュールを必要としており、これはレガシーのディスクリートチェーンでは実現できません。QualcommのSnapdragon X80モデムは1つのダイに14のRF信号経路を統合しており、ライセンスされたインピーダンスマッチングおよびエンベローブトラッキングIPが必要です。5G基地局のビームフォーミングアンテナは、64素子アレイを調整するためにサブピコ秒ジッターを実現する位相同期ループIPに依存しています。中国および韓国のハンドセットメーカーは、6ギガヘルツ以下とミリ波のシームレスなハンドオフを可能にするデュアルモードRFトランシーバーIPをライセンス供与しています。国際電気通信連合の仕様では毎秒20ギガビットのピークレートが求められており、ベンダーは400メガヘルツの瞬時帯域幅を持つ広帯域アナログフロントエンドを提供することを促されています。その結果、アナログおよびミックスドシグナルIP市場はミリ波RFエンゲージメントの急増を記録しています。

自動車OEMによるゾーン型アーキテクチャへの転換

従来の車両は100以上の電子制御ユニットを搭載しており、それぞれが独立したアナログインターフェースを持っています。ゾーン型アーキテクチャはそれらを車両ゾーン別に配置された5〜10台のコントローラーに統合し、ハーネス重量を最大40%削減します。TeslaのHardware 4プラットフォームは、センサーフュージョンおよび電源シーケンシングのためのライセンスアナログIPを使用して、レーダー、ライダー、カメラリンクを1つのゾーンコントローラーに統合しています。ISO 26262安全規格は冗長電圧リファレンスおよび故障検出回路を要求しており、アナログIPの複雑さとライセンス価値を高めています。欧州のOEMは、48ボルトネットとギガビット車載イーサネットバックボーンをサポートするゾーン型IPを共同開発しています。ゾーン型システムへの移行は、各ドメインコントローラーが厳格な自動車規格に適合した高精度電源管理、ADC、およびインターフェースブロックを必要とするため、アナログおよびミックスドシグナルIP市場を実質的に押し上げています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| AMSコシミュレーションの検証ボトルネック | -1.50% | 北米および欧州で深刻なグローバル | 短期(2年以内) |

| 10ナノメートル以下ノードにおけるアナログ設計人材の不足 | -1.20% | アジア太平洋地域で深刻なグローバル | 長期(4年以上) |

| マルチダイシステムにおけるライセンスの複雑さ | -0.90% | 北米、アジア太平洋地域 | 中期(2〜4年) |

| 中国へのEDA/IPに対する地政学的輸出規制 | -1.10% | 中国、アジア太平洋地域への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AMSコシミュレーションの検証ボトルネック

アナログブロックは、デジタルロジックに使用される離散イベント加速から恩恵を受けることができない連続時間シミュレーションエンジンを必要とし、検証サイクルを3〜5倍に延ばしています。2024年には7ナノメートルノードでの初回シリコン成功率が62%に低下しました。これは寄生容量と基板結合が従来のSPICEモデルを損なうためです。Cadenceは機械学習支援の寄生パラメーター抽出を導入しましたが、専門チームに資金を投じることができる一流企業への普及は依然として限定的です。電源管理IPをデジタルコアとコシミュレーションすると、1回のイテレーションで最大50,000CPUアワーを消費し、テープアウトを最大12ヶ月遅らせる可能性があります。中小規模のファブレス企業はマージンを過剰設計し、初回パスの歩留まりを確保するために電力効率を犠牲にしており、これが近期のアナログおよびミックスドシグナルIP市場の成長を抑制しています。

10ナノメートル以下ノードにおけるアナログ設計人材の不足

北米の大学が年間に輩出するアナログ設計者は500名未満ですが、業界の需要は3,000名以上の専門家を超えており、構造的な不足が生じています。FinFETおよびゲートオールアラウンドアーキテクチャは、長年の実践を経てのみ習得できるハンドチューニングスキルを必要とするしきい値電圧変動を引き起こします。2024年のシニアアナログエンジニアの中央値年収は22万USDに達し、デジタル職の35%を上回りましたが、クラウドプロバイダーや自動車OEMが積極的に争奪するなか、定着率は60%を下回っています。中国はさらに深刻な不足に直面しており、7ナノメートルノードで設計できるエンジニアは200名未満しかおらず、国内企業は外国IPのライセンスを余儀なくされています。この不足は新しいIPの創出を遅らせ、長期的にアナログおよびミックスドシグナルIP市場のパイプラインを制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

設計別:チップレット標準の成熟に伴いハードIPが台頭

ハードIPは2024年に少数シェアを占めましたが、チップレットベースのアーキテクチャの成熟に伴い、2031年にかけて16.78%のCAGRで成長すると予測されています。IntelのMeteor Lakeプロセッサーは、事前に特性評価された電圧レギュレーターおよびクロック分配ハードIPが、ソフト相当品に比べて消費電力を20%削減できることを実証しました。2024年に批准されたユニバーサルチップレットインターコネクトエクスプレスは、ダイ間アナログシグナリングを標準化し、ベンダーがプロセスノード全体でパフォーマンスを保証するプラグアンドプレイタイルを提供できるようにしました。アナログおよびミックスドシグナルIP市場では、これらの強化ブロックに対して、初期費用50万〜200万USD加えて1〜3%のロイヤルティという高額な料金がますます見られており、この価格は大量生産のスマートフォンおよび自動車サプライヤーには受け入れられるものです。

2025年のアナログおよびミックスドシグナルIP市場シェアの54.19%を保持したファームおよびソフトIPは、ファウンドリー間の移植性が最重要視されるコスト重視のコンシューマーおよびモノのインターネットデバイスにおいて引き続き不可欠です。レジスタ転送レベルコードとして提供されるソフトIPはアナログトポロジーのカスタマイズを可能にしますが、広範な再検証を強いられ、市場投入までの時間を最大9ヶ月延ばします。ファウンドリーは現在、3ナノメートルゲートオールアラウンドプロセス向けのハードIPを事前認定しており、顧客が先進ノードプロジェクトのリスクを低減するのを支援しています。チップレットエコシステムが拡大するにつれ、ハードIPのアナログおよびミックスドシグナルIP市場規模は大幅に拡大する見込みですが、ソフトIPはその柔軟性がパフォーマンスのトレードオフを上回るため、レガシーノードで存続するでしょう。

注記: 全セグメントの個別セグメントシェアはレポート購入後にご利用いただけます

製品別:RF IPがミリ波需要を背景に加速

電源管理モジュールは2025年に36.25%の収益を獲得し、ウェアラブルから電気自動車まで全ての半導体カテゴリーへの普及を裏付けています。0.5ボルトから48ボルトの動作範囲で90%以上の効率を維持できる電圧レギュレーターIPは、ゾーンコントローラーおよび高帯域幅メモリースタックに不可欠です。しかし、RF IPはミリ波5Gの展開と低軌道衛星端末を背景に16.26%のCAGRで成長すると予測されています。24ギガヘルツ以上のアプリケーション向けRFブロックのアナログおよびミックスドシグナルIP市場規模は、ハンドセットメーカーが3デシベル以下の雑音指数を持つ低雑音増幅器と25デシベルミリワットを出力する電力増幅器を必要とするなか、膨らんでいます。

毎秒112ギガビットの高速SerDesおよびクロックデータリカバリIPは、リタイマーなしで2メートルの銅トレースに到達し、データセンタースイッチのポートあたり50〜100USDを節約します。コンバーターIPは産業用自動化と医療用画像診断に不可欠である一方、温度センサーとオシレーターは航空宇宙の特殊ニーズに対応しています。アナログおよびミックスドシグナルIP市場は、ベンダーが電源、RF、データ変換製品全体にわたって多様なポートフォリオを維持することを確保しながら、成熟した電源管理製品と高成長のRF機会を戦略的にバランスさせています。

エンドユーザー産業別:自動車の電動化が最速の成長を牽引

コンシューマーエレクトロニクスは、スマートフォンとウェアラブルの膨大な販売量により、2025年の総需要の31.12%を維持しました。AppleのA18プロセッサーは、ライセンスアナログIPによって管理される12の電源ドメインを統合しており、前世代比で電圧と周波数を最適化してバッテリー寿命を18%延長しています。それでも、電気自動車のバッテリー管理システムが1ビットLSB以下の非線形性を示す16ビットADCで最大200セルを監視するなか、自動車アプリケーションは最速の15.52%のCAGRで拡大しています。

ISO 26262は99%以上の系統的故障カバレッジを課しており、ダイ面積を20〜30%増加させる内蔵自己テスト回路を備えたアナログIPへの需要を生み出しています。Volkswagenのソフトウェアデファインドビークル計画は、インフォテインメント、テレマティクス、ボディ制御機能をライセンスされたアナログCAN-FDおよびイーサネットIPを搭載した3つのゾーンプロセッサーに統合しています。通信インフラ、産業用自動化、航空宇宙、医療機器も顧客基盤を構成しますが、アナログおよびミックスドシグナルIP市場は安全認証プレミアムがより高いロイヤルティレートを要求する車両において最も有利な設計勝利を見出しています。

注記: 全セグメントの個別セグメントシェアはレポート購入後にご利用いただけます

プロセスノード別:7ナノメートル以下ノードがプレミアムアプリケーションを獲得

20〜45ナノメートルのノードは2025年に42.05%のシェアを占め、産業用マイクロコントローラーとコスト重視のコンシューマーガジェットを支えています。これらの技術は、300ミリメートルウェーハあたり5,000USD以下のウェーハ価格でアナログパフォーマンスとのバランスを取っています。しかし、7ナノメートル以下のノードは、ハイパースケールAIアクセラレーターと最先端シリコン上にアナログブロックを統合するフラッグシップスマートフォンに牽引されて、15.82%のCAGRで成長しています。

Samsungの3ナノメートルゲートオールアラウンドプロセスは、IPベンダーに20%高いトランジスターミスマッチに対応する電圧リファレンスの再設計を求めています。ゲートオールアラウンドデバイスは短チャネル効果を低減しますが寄生成分を追加するため、アナログおよびミックスドシグナルIP業界はそのライブラリーを刷新することを余儀なくされています。レガシーの90ナノメートルおよび130ナノメートルノードは廃止に直面しており、顧客は65ナノメートルプラットフォームへの移行を余儀なくされるか、製造終了のリスクを負うことになります。この移行が後端でのバリュープライスIPの機会を生み出します。その結果、アナログおよびミックスドシグナルIP市場規模は両端で拡大しています。先進ノードでのプレミアムロイヤルティと中程度の線幅での量的安定性です。

地域分析

アジア太平洋地域は2025年のアナログおよびミックスドシグナルIP市場シェアの40.65%でトップとなり、2031年にかけて15.65%のCAGRで成長すると予測されています。中国の国家集積回路産業投資ファンドは、米国の輸出規制下での自給自足を目指して、2024年に国内アナログIPプログラムに470億USDを投入しました。日本のTaiwan Semiconductor Manufacturing Companyとのファウンドリーアライアンスは、2ナノメートルプロトタイプの生産能力を確保し、地域の自動車および産業顧客を支援しています。韓国はAIサーバー向けに高帯域幅メモリーおよびチップレット相互接続IPをライセンス供与しており、インドの25,000人のアナログエンジニア人材は北米と欧州からのアウトソーシングIP開発契約を処理し、グローバル顧客の設計コストを削減しています。

北米は2025年に28.12%のシェアを占め、ハイパースケールデータセンター事業者と車両OEMが牽引しています。CHIPS法および科学法は先進パッケージングとチップレットに110億USDを充当し、ダイ間アナログIPの国内需要を喚起しています。IntelのアリゾナへのGUD 200億規模の拡張には、サードパーティIPパートナーが18Aノードで検証できるよう招待するアナログ認定ラボが含まれています。カナダのサプライヤーMagnaはゾーンコントローラーに認定済みアナログIPを統合しており、メキシコのグアダラハラクラスターは自動車および産業セグメントの近海設計ハブとして台頭しています。

欧州はドイツ、フランス、イタリアを筆頭に約22.28%のシェアを占めました。欧州半導体法は2030年までに地域の半導体シェアを倍増させることを目標に430億ユーロ(470億USD)を投入しており、電気自動車および再生可能エネルギーシステム向けのアナログおよび電源管理IPを優先しています。Infineon Technologies AGはCadenceおよびARMと提携して自動車グレードのIPを充実させ、STMicroelectronicsは充電器効率95%を目標とした窒化ガリウム電源IPを共同開発しています。英国のAlphawave IP Group plcは4億5,000万英ポンド(5億7,500万USD)を調達してSerDesおよびチップレットポートフォリオを拡大し、高速接続における欧州の役割を強化しています。南米、中東、アフリカは合計で9%未満の貢献ですが、ブラジルの電気自動車プログラムとサウジアラビアのスマートシティプロジェクトがニッチな機会を生み出しています。

規制環境

アナログ・ミックスドシグナルIPの商業化に影響を及ぼす規制は、半導体貿易管理と公共部門の調達規則によって形成される度合いが強まっており、これらはクロスボーダー・プログラムで使用可能なEDAフロー、ファウンドリPDK、サードパーティIPに影響を与えている。米国では、通商拡大法232条に基づく大統領布告(2026年1月)により、指定された半導体製品に対する25%の従価関税が2026年1月15日付で導入され、産業安全保障局(BIS)は先進コンピューティング関連製品の輸出に対するライセンス審査方針を改定した(2026年1月)。これらの措置により、中国またはマカオとの取引接点がある場合を特に念頭に、グローバル顧客に対応する設計会社やIPライセンサーのコンプライアンス審査および文書作成の負担が増大している。

欧州では、Chips Act枠組みの下でレジリエンスとサプライチェーン連携を軸に半導体政策が整備されつつあり、2026年の政策ロードマップでは、より広範な技術主権パッケージの一環としてChips Act 2.0構想が位置づけられている。アナログ・ミックスドシグナルIPベンダーにとって、こうした政策動向は、地域適合済みのIPカタログ、追跡可能な開発フロー、そして準拠した設計イネーブルメントを実証できるファウンドリ・エコシステムとの緊密な連携の必要性を後押ししている。特に、機能安全や品質要件(例えばAEC-Q100やISO 26262に整合した設計要件)も適用される自動車および重要インフラ向けエンドマーケットにおいてその傾向が強い。

競争環境

アナログおよびミックスドシグナルIP市場は中程度の集中度を示しており、Cadence Design Systems、Synopsys、ARMがデータコンバーター、電源管理、RF、インターフェースを網羅するエンドツーエンドのポートフォリオを背景に、ライセンス収益の約45〜50%を集団で保持しています。Silicon Creations、Alphawave IP、Rambusなどのニッチな専門企業は、それぞれ超低ジッター位相同期ループ、毎秒112ギガビットSerDes、物理的複製不可能関数セキュリティコアによって差別化を図っています。[4]フィナンシャルタイムズ、「半導体IP市場のダイナミクス」、ft.com Taiwan Semiconductor Manufacturing CompanyやGlobalFoundriesなどのファウンドリーは、プロセス最適化されたアナログライブラリーをバンドルすることで垂直統合を進め、独立系ベンダーとの競争を激化させています。

アナログIPの特許出願件数は2024年に22%増加し、機械学習支援レイアウトおよび自動寄生パラメーター抽出の革新においてSynopsysとCadenceが主導しました。サブスクリプションベースのライセンスモデルが支持を集め、スタートアップの初期コストを削減している一方、ベンダーの近期収益に圧力をかけています。検証は引き続き主要な競争領域であり、SPICEとデジタルイベント駆動型エンジンを融合したコシミュレーションプラットフォームに投資するベンダーは、顧客の検証タイムラインを最大60%短縮しています。

ISO 26262 ASIL-D認定済みで摂氏マイナス40度から150度の範囲に対応した自動車グレードアナログIPにはホワイトスペースが残っています。完全なポートフォリオを提供する企業は10社未満であり、専門企業に価格決定力を与えています。SemiFiveなどの新興ディスラプターはオープンソースRISC-Vエコシステムを活用してアナログIPをコアとバンドルし、モノのインターネットチップのライセンスの摩擦を軽減しています。チップレットの採用が拡大するにつれ、ハードIPベンダーと先進パッケージングハウスの間のパートナーシップがアナログおよびミックスドシグナルIP市場における次の競争の波を形成するでしょう。

アナログおよびミックスドシグナルIP業界リーダー

Cadence Design Systems Inc.

Silicon Creations

VeriSilicon Holdings Co. Ltd

Renesas Electronics Corporation

Synopsys Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

先端ノードにおける電力供給とオンチップ観測性は、最先端SoCが電源ドメインを増やし、電圧マージンを厳格化し、ファウンドリプロセス上で検証済みのアナログ資産を要するヘテロジニアスブロックを導入することにより、近い将来の空白領域を生み出している。Analog BitsがTSMC N2P向けに最適化したリアルタイムのオンチップ電力センシング・供給機能(統合LDO、グリッチキャッチャー、リモートPVTセンサーを含む)をTSMC 2026 Technology Symposiumsで実証したことは、アナログIPが個別ブロックを超えてシステムレベルの電力インテグリティおよびテレメトリへと移行していることを示している。この方向性は立ち上げサイクルを短縮し、サブ3nmノードにおける過剰設計を減らすことができ、ファウンドリのサインオフに整合した特性評価データ、移行サポート、AMS検証資産を備えたIPポートフォリオを優位に立たせる。

自動車のゾーンアーキテクチャと48V電動化は、車両コントローラー当たりのミックスドシグナルコンテンツの範囲を拡大し続けており、安全性・信頼性を重視したIPを統合ガイダンスとともに提供できるベンダーに機会を生み出している。Elmos Semiconductorは、eFuse保護された48Vシステムおよび次世代超音波センサーアーキテクチャ向けのゾーンE/E統合を中心としたロードマップを発表し、T2Mは高速ADCと電力管理ユニットにまたがる韓国のTier-1顧客とのアナログ・ミックスドシグナルIPライセンス契約を開示した。並行して、Analog DevicesがAIコンピュート向け電力供給とシステムレベル電力管理の強化を目的にEmpower Semiconductorの買収を完了したことなど、隣接するアナログ・ミックスドシグナルポートフォリオの統合は、データセンターおよびエッジAI設計全体で再利用可能なIPおよびリファレンスサブシステムとして製品化できる差別化された電力管理ノウハウへの需要が継続していることを示している。

最近の業界動向

- 2026年7月:Infineon Technologiesは、ams OSRAMの非光学式アナログ・ミックスドシグナルセンサーポートフォリオを5億7,000万ユーロで買収完了した。この取引により、Infineonの自動車および産業分野におけるミックスドシグナルセンシング基盤が強化され、サードパーティのアナログIPおよびセンサーインターフェースプロバイダーに対し、統合、認証、デザインウィンまでの時間で差別化する競争圧力が高まっている。

- 2026年6月:Cadence Design Systemsは、チップ設計向けに完全自律型のバーチャルエンジニア機能を発表し、エージェント型AIをカスタムおよびアナログワークフローに拡張した。この更新は繰り返しの実装・検証タスクを圧縮することで、アナログ・ミックスドシグナルIPのより速い統合サイクルを支援し、特に顧客が複数の先端ノードやパッケージング環境でブロックを再特性評価する必要がある場合に有効である。

- 2025年9月:Analog Bitsは、TSMCのN2PおよびN3Pプロセスで検証された新しい電力・エネルギー管理IPを発表し、TSMC 2025 OIP Ecosystem Forumでそのポートフォリオを実証した。これらのノードでのファウンドリ検証済み電力管理IPは、最先端SoCプログラムのリスクを低減し、設計がより多くの電源ドメインとより厳格なマージンを採用する中で、ライセンス済みアナログブロックへの早期コミットメントを後押しする。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、チップ設計に統合されるアナログ・ミックスドシグナル半導体IPブロックのライセンスおよび供給から生じる収益を対象とし、完成シリコン販売ではなくIPレベルで価値をカウントしている。

対象範囲の除外事項:パッケージ済みアナログICコンポーネントの販売、ウェーハファウンドリ収益、EDAツールのサブスクリプション、およびIPとして価格設定されていない設計サービスは除外している。

セグメンテーション概要

- 設計別

- ファーム/ソフトIP

- ハードIP

- 製品別

- A2DおよびD2Aコンバーター

- 電源管理モジュール

- RF

- その他製品

- エンドユーザー産業別

- コンシューマーエレクトロニクス

- 通信

- 自動車

- 産業

- その他エンドユーザー産業

- プロセスノード別

- 7ナノメートル以下

- 8ナノメートル〜16ナノメートル

- 20ナノメートル〜45ナノメートル

- 65ナノメートル以上

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他アジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークでは、まずアナログ・ミックスドシグナルIPが公開されている技術・業界資料でどのように記述されているかに基づいて市場の境界を整合させ、これらの情報源を用いて、後にインタビューで検証する前提条件を組み立てた。参考となった情報源には、公開特許データベース、IEEEなどの機関による規格・技術参考資料、米国経済分析局(BEA)によるデジタル経済指標などの各国貿易・産業発表、および終端市場サイクルの背景情報を得るためのWorld Semiconductor Trade Statisticsなどの半導体業界刊行物が含まれる。

次に、企業の開示資料や投資家向け説明資料、信頼性の高い報道、およびADC・DAC統合、PMIC統合、RFフロントエンド需要を含むミックスドシグナル設計トレンドに関する厳選された大学・査読論文を用いて、IP採用と価格設定に影響を与える需要シグナルをマッピングした。一部のケースでは、企業財務や内部インテリジェンス、特許トラッキングのために社内で既に利用可能な有料データベースを使用し、主にIP中心の収益ラインのタグ付け方法を標準化し、プログラム間のタイミングを相互検証するために活用した。これらの情報源は例示的なものであり、データ収集、検証、明確化のために他の公開資料にも依拠した。

一次インタビューおよび調査

一次調査は、プロセスノードの移行や新しいSoCプログラムにおけるIP再利用を追跡するIPサプライヤー、チップ設計チーム、エコシステム専門家を対象とした専門家インタビューおよび構造化調査を中心に行った。これらの対話は、ファームIPまたはハードIPとして実際に価格設定されているものは何か、データコンバーター、電力管理モジュール、RFブロックなどのカテゴリーが通常どのように契約されているか、そしてどのエンドユース産業が主要地域で需要を牽引しているかを確認するために用いた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| 上位層:29% | 経営幹部(CXO):20% | APAC: 42% |

| Mid tier: 51% | Functional/Unit leaders: 39% | EMEA: 32% |

| Smaller Players: 20% | Managers: 41% | アメリカ大陸:26% |

市場規模算定と予測

市場規模の算定は主にトップダウン方式で構築し、設計活動と採用率を用いて対象となるIP支出プールを再構築した上で、観察された商業化パターンと照合した。まず、ファームIPまたはソフトIPとハードIPの分割、ADC・DACコンバーター、電力管理モジュール、RF IPなどの製品ファミリー間の構成比、およびプロセスノード構成比(7nm以下、8~16nm、20~45nm、65nm以上)から出発した。これは、再利用行動や価格設定の前提条件がノードや認証要件によって変化するためである。

合計値の現実性を保つために、サンプリングしたASPの前提を主要エンドユース産業(民生電子機器、通信、自動車、産業用途)における予想設計スタート数および再利用回数と掛け合わせた選択的なボトムアップ検証を実施した。直接的なデータポイントが限られている場合は、インタビューフィードバックを用いて検証されたノードレベルおよび産業レベルの代替比率を適用してギャップを処理し、その後、単一の前提が最終数値を左右しないようストレステストを行った。

予測にあたっては、市場が半導体サイクルのタイミングとプロセスノード移行速度に敏感であるため、ベースケースを中心にシナリオ分析を用いた。追跡した入力要素には、新しいSoCテープアウトの強度、自動車および産業分野の認証タイムライン、輸出管理関連のサプライチェーン変化、そしてヘテロジニアス統合の進展速度が含まれる。これらのドライバーは、実務者が期待するライセンス条件や更新サイクルを踏まえて調整した。

データ検証と更新サイクル

検証は、設計活動とマネタイゼーションを示す独立した指標に対してモデル出力を三角測量し、地域別およびノード別の結果が納得できる方向に動くことを確認することによって行った。数値が不自然に見える場合は、その背後にあるドライバーを再検討し、基礎となる計算を確認した上で、感度分析の範囲を再実行してから最終推定値を確定した。

前提条件、入力、計算を別の分析者が再確認する複数段階の社内レビューを経て承認した。本レポートは年次で更新され、ライセンス行動やエンドマーケット需要に重大な変化をもたらす事象が発生した場合には、暫定更新が実施される。提供前には、古いスナップショットに依存するのではなく、最新の見解を提供するための最終確認を実施している。

Mordor Intelligenceのアナログ・ミックスドシグナルIP市場規模と他の公開推定値との比較

アナログ・ミックスドシグナルIPの公開市場規模は、必ずしも一致しない。これは、市場がバリューチェーンの異なる時点でカウントされ得ることと、予測期間やベースイヤーが異なることによる。この差異は通常、各発行元がIP収益として何を含めるか、どの製品ファミリーがカウントされるか、そしてプロセスノードの移行がどのように処理されるかによって説明される。

主な相違は、隣接する収益ストリームが総額に含まれているかどうかから生じる。Mordor Intelligenceでは、マネタイズされたアナログ・ミックスドシグナルIPブロックをカウントし、ファウンドリ収益、パッケージ済みIC販売、および総額を膨らませる可能性のあるツール関連支出とは分離して扱っている。ある推定値が先端ノードのハードIPについてより速い価格拡大を仮定している場合や、通貨タイミングや更新サイクルが同じ市場サイクルに整合していない場合にも差異が生じ、これが小規模な市場に無視できない影響を及ぼすことがある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | 223.22百万米ドル(2025年) | |

| グローバル・コンサルタンシーA | 197.82百万米ドル(2023年) | より早いベースイヤーとより短い予測期間を使用しており、その範囲の記述はアプリケーション別のより広範なグループ化を示唆しているため、IPとして価格設定されているものと隣接する半導体エコシステム収益との境界が曖昧になる可能性がある。 |

| 業界パブリッシャーB | 240.49百万米ドル(2026年) | より後の年から始まり、より長い予測期間を採用しており、複数の回路タイプにわたって同様のノード構成正規化を行わずに、より強い浸透と価格上昇を仮定する、より速い成長経路を適用しているように見える。 |

3つの数値を比較すると、その差異の大半はベースイヤーの選択と、各発行元が対象となるIP収益として何をカウントしているかによって説明される。特に先端ノードにおけるハードIPに関してその傾向が顕著である。対象範囲をIPレベルのマネタイゼーション・シグナルに紐づけ、その後インタビューを通じてノードおよびエンドユース構成比を相互検証することで、この推定値はレビューおよび再現可能な入力に対して追跡可能な状態が保たれている。

レポートで回答される主要な質問

2026年のアナログおよびミックスドシグナルIP市場の規模はいくらですか?

アナログおよびミックスドシグナルIP市場規模は2026年に2億5,637万USDであり、2031年までに5億1,266万USDに達する予測です。

アナログおよびミックスドシグナルIPの需要をリードしている地域はどこですか?

アジア太平洋地域が2025年に40.65%の最大シェアを保持しており、2031年にかけて15.65%のCAGRで成長すると予測されています。

アナログおよびミックスドシグナルIPポートフォリオの中で最も急速に拡大している製品カテゴリーはどれですか?

RF IPが最も急成長している製品ラインであり、2026年から2031年にかけて16.26%のCAGRで拡大すると予測されています。

ハードIPの採用が加速している理由は何ですか?

チップレットベースの設計には事前に特性評価されたアナログタイルが必要であり、ユニバーサルチップレットインターコネクトエクスプレスによりプラグアンドプレイのハードIP統合が可能となり、ハードIPの16.78%のCAGRを牽引しています。

最も高い成長勢いを示しているエンドユーザーセクターはどれですか?

電気自動車のバッテリー管理やゾーンコントローラーを中心とした自動車アプリケーションが、2031年にかけて15.52%のCAGRで進展しています。

市場成長に影響する主要な抑制要因は何ですか?

アナログおよびミックスドシグナルのコシミュレーションにおける長い検証サイクルが初回シリコン成功率を低下させ、テープアウトスケジュールに最大12ヶ月を追加します。

最終更新日: